Міністерство освіти і науки України

НАЦІОНАЛЬНИЙ ГІРНИЧИЙ УНІВЕРСИТЕТ

ІНСТИТУТ ЕКОНОМІКИ

Кафедра економічної кібернетики та інформаційних технологій

Пояснювальна записка

ДО ДИПЛОМНОЇ РОБОТИ

спеціаліста

Спеціальності 7.050102 Економічна кібернетика

НА ТЕМУ

: “Підвищення ефективності діяльності підприємства ВАТ “Поліпромінвест” на основі використання економіко-математичних методів”

ВИКОНАЛА

______________ Кравченко Анастасія Ігорівна

Дніпропетровськ

2008

УТВЕРДЖЕНО:

Завідуючим кафедри

Економічної кібернетики

___________Кочура Є.В.

ЗАВДАННЯ

На дипломну роботу

спеціаліста

студентці групи ЕК-03-1 Кравченко Анастасії Ігорівни

Тема дипломного проекту:

„Підвищення ефективності діяльності ТОВ „Поліпромінвест” на основі використання економіко-математичних методів”

Утверджена приказом ректора НГУ України від ___№ _________

| Розділ |

Зміст завдання |

Термін виконання |

| Фінансовий |

Виконати аналіз фінансових-економічних показників підприємства |

16.04.08-

05.05.08

|

| Спеціальний |

На основі результатів фінансово-економічного аналізу запропонувати заходи по підвищенню ефективності підприємства, розробити економіко-математичну модель для розв’язання задачі |

05.05.08-

20.05.08

|

| Інформаційний |

Розробити автоматизовану інформаційну систему оптимізації роботи підприємства за рахунок впровадження нових технологій. |

20.05.08-

01.06.08

|

| Охорона праці |

Проаналізувати шкідливі та застережливі фактори на підприємстві розробити заходи покращення умов праці та підвищення її безпеки. |

01.06.08-

10.06.08

|

Завдання видав _____________ Є.В. Кочура

Завдання прийняла до виконання _____________ А.І. Кравченко

Дата видання завдання: 05.04.2008

Термін подачі дипломного проекту в ДЕК 17.06.2008

РЕФЕРАТ

Пояснювальна записка: 63 с., 9 мал., 8 табл., 10 дод., 10 джерел.

Об'єкт розробки: інформаційна система для підвищення ефективності роботи ТОВ „Поліпромінвест”.

Мета роботи: розробити таку інформаційну систему, що дозволить підприємству знизити свої витрати та підвищити прибуток.

Вступ містить стан, опис та актуальність проблеми.

У розділі "Аналіз та оцінка фінансово-економічної діяльності підприємства ТОВ „Поліпромінвест” за 2006-2007 роки" приведені порівняльні результати економічної діяльності підприємства за 2006-2007 роки.

У розділі „Підвищення ефективності діяльності підприємства ТОВ „Поліпромінвест”” запропоновані заходи по підвищенню ефективності діяльності підприємства та поставлена математична модель підвищення ефективності діяльності підприємства.

У розділі „Створення інформаційної системи для підвищення ефективності діяльності підприємства ТОВ „Поліпромінвест”” наведенв принципи побудови інформаційної системи, актуальність побудови та сама інформаційна система, її вид та принцип дії.

У розділі "Охорона праці" описуються види інструктажів робітників фірм, заходи по пожежній безпеці на підприємствах та загальні заходи безпеки. А також інструктажі по роботі на складі та охоронні заходи по охороні праці на складах.

Реклама

Розроблена інформаційна система впроваджена на об’єкті ТОВ "Поліпромінвест".

Ключові слова: ФІНАНСОВО-ЕКОНОМІЧНА ДІЯЛЬНІСТЬ, РЕНТІДЕЛЬНІСТЬ, ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ, МАТЕМАТИЧНА МОДЕЛЬ, ІНФОРМАЦІЙНА СИСТЕМА.

ЗМІСТ

Вступ

1. Аналіз та оцінка фінансово-економічної діяльності підприємства ТОВ „Поліпромінвест” за 2006-2007 роки

1.1 Цілі і задачі фінансового аналізу в сучасних умовах

1.2 Значення фінансового аналізу як інструменту для прийняття рішення

1.3 Система показників, що характеризують фінансовий стан підприємства

1.4 Аналіз прибутку і рентабельності підприємства

1.5 Програмно-інформаційне забезпечення

1.6 Коротка організаційно-економічна характеристика підприємства ТОВ «Поліпромінвест»

1.7 Аналіз прибутку та рентабельності підприємства

1.8 Загальна оцінка фінансово-економічної діяльності підприємства ТОВ „Поліпромінвест” за 2007 рік

2. Підвищення ефективності діяльності підприємства ТОВ „Поліпромінвест”

2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпромінвест»

2.2 Постановка транспортної задачі

2.3 Складання опорного плану

2.4 Вирішення транспортної задачі за допомогою додатків Ms.Excel

3. Створення інформаційної системи для підвищення ефективності діяльності підприємства тов „Поліпромінвест”

3.1 Технічні вимоги до інформаційної системи

3.2 Створення інформаційної системи

3.3 Економічна доцільність впровадження інформаційної системи

4. Охорона праці

4.1 Загальні положення

4.2 Основні вимоги пожежної безпеки

4.2.1 Вимоги пожежної безпеки щодо утримання території

4.2.3 Правила утримування технічних засобів протипожежного захисту

4.2.4 Утримування інженерного обладнання

4.2.5 Порядок огляду, приведення до пожежобезпечного стану і закриття приміщень, корпусів, будівель тощо після закінчення роботи

4.3 Обов’язки та дії працівників у разі виникнення пожежі

4.4 Інструкція по охороні праці - для працівників складу

4.4.1 Проведення інструкції

4.4.2 Вимоги безпеки в аварійній ситуації

4.4.3 Вимоги безпеки після закінчення роботи

Висновок

Перелік посилань

ВСТУП

Ринкова економіка припускає становлення і розвиток організаційно-правових форм, заснованих на різних видах приватної власності, виникнення нових власників, - як окремих громадян, так і трудових колективів підприємства.

З’явився такий вид економічної діяльності, як підприємництво – це господарська діяльність, тобто діяльність, пов’язана з виробництвом і реалізацією продукції, виконанням робіт, наданням послуг або ж продажем продукції, необхідної споживачу. Вона має регулярний характер і відрізняється, по-перше, свободою в виборі направлення і методів діяльності, самостійності в прийнятті рішень (в рамках законів і направлених норм), по-друге, відповідальність за прийняття рівень ті їх використання. В-третіх, цей вид діяльності не виключає ризику, збитків та банкротства. В кінці кінців, підприємство чітко орієнтовано на отримання прибутку, чим в умовах конкуренції досягається й задоволення суспільних потреб. Це важлива передумова та причина проявлення інтересу до результатів фінансово-господарчої діяльності. Реалізація цього принципу на практиці залежить не тільки від наданої підприємствам самостійності та необхідності фінансувати свої витрати без державної підтримки, але й від тої долі прибутку, яка залишається у розпорядженні підприємства після виплати податків. Крім того, необхідно створити таку економічну середу, в умовах якої вигідно виробляти товари, отримувати прибуток, знижувати витрати.

Реклама

Саме цьому, для прийняття тих чи інших рішень в керуванні підприємством дуже важливо проведення різних видів економічного аналізу. Аналіз пов’язаний з повсякденною фінансово-економічною діяльністю підприємства, їх колективів, менеджерів, власників.

Щоб забезпечити виживання підприємства в сучасних умовах, управлінському персоналу потрібно, перед усім, вміти реально оцінювати фінансове положення підприємства, як свого, так і існуючих конкурентів.

Основним засобом для оцінки фінансового становища підприємства є фінансовий аналіз, який характеризує висновки і фінансово-економічну діяльність підприємства. Для прийняття того чи іншого рішення потрібно проаналізувати забезпеченість підприємства фінансовими ресурсами, доцільність та ефективність їх розміщення та використання, платіжна спроможність підприємства та його фінансові взаємини з партнерами. Аналіз і оцінка фінансових показників необхідний для ефективного управління підприємством. З його поміччю керівники підприємства можуть виконувати планування, контроль, поліпшувати і удосконалювати направлення своєї діяльності.

Таким чином, успішне фінансове правління направлене на:

- виживання підприємства в умовах конкурентної боротьби;

- уникнути банкротства та кредитних фінансових невдач;

- лідерство у боротьбі з конкурентами;

- прийнятні темпи росту економічного потенціалу підприємства;

- ріст об’ємів реалізації;

- максимізація прибутку;

- мінімізація витрат;

- забезпечення рентабельної роботи підприємства.

Ця дипломна роботу на тему «Підвищення ефективності діяльності Товариства з обмеженою відповідальністю «Поліпромінвест» на основі використання економіко-математичних методів» актуальна, так як її метою є вивчення та використання на практиці теоретичних знань, сучасних методів економічних досліджень фінансового стану підприємства та аналізу результатів фінансово-економічної діяльності. А також, використання даних аналізу для рекомендації прийняття практичних заходів, з метою підвищення ефективності діяльності підприємства.

Об’єктом дипломного дослідження є підприємство ТОВ «Поліпромінвест». Основною задачею підприємства є реалізація вугільної продукції для потреб ВАТ «Житомироблпаливо» та ЗАТ «Херсоноблпаливо».

Предметом дослідження є сама методика аналізу фінансово-господарської діяльності та практика використання її в управлінській діяльності підприємством.

Основними задачами існуючої дипломної роботи є:

1. Проведення аналізу фінансово-економічної діяльності підприємства ВАТ «Поліпромінвест».

2. Розробка на основі отриманих результатів діяльності підприємства інформаційної системи для підвищення ефективності його роботи.

3. Оцінка ефективності заходів, що рекомендуються .

У даній дипломній роботі використаний матеріал бухгалтерської звітності за 2006-2007 роки та різноманітні методичні джерела.

1 АНАЛІЗ ТА ОЦІНКА ФІНАНСОВО-ЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” ЗА 2006-2007 РОКИ

1.1 Цілі і задачі фінансового аналізу в сучасних умовах

Головна ціль любого підприємства на ринку в сучасних умовах – це отримання максимального прибутку, що є неможливим без ефективного управління капіталом. Пошуки резервів для підвищення прибутковості підприємства складають основну задачу управлінця.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

Аналіз фінансово-економічної діяльності підприємства є одним з найбільш дієвих методів управління, основним елементом обґрунтування управлінських рішень. В умовах становлення ринкових відносин він має ціллю забезпечити стійкий розвиток доходного, конкурентоспроможного ведення бізнесу і включає різні направлення – правове, економічне, фінансове та інші.

Зміст аналізу фінансово-економічної діяльності підприємства припускає різностороннє вивчення існуючих постачальників вугілля, його якість, конкурентоспроможність даного виду бізнесу. Він оснований на системному підході, комплексному врахуванні різноманітних факторів, якісному підборі достовірної інформації та є важливою функцією управління.

Головною задачею фінансово-економічного аналізу є виявлення можливостей підвищення ефективності функціонування господарчого суб’єкту за допомогою раціональної фінансової політики.

Основним результатом діяльності підприємства є реалізація вугілля, витрати на його закупку, різниця між ними – прибуток, котрий є джерелом поповнення коштів підприємства, завершенням і початковим етапом нового витку роботи підприємства.

Оцінка результатів фінансово-економічної діяльності підприємства здійснюється у рамках фінансового аналізу, основною метою якого є забезпечення керівництва підприємства інформацією для прийняття рішення з керування фінансовими ресурсами.

За допомогою фінансового аналізу можливо об’єктивно оцінити внутрішні та зовнішні відносини об’єкта, що аналізується: характеризувати його платіжну спроможність, ефективність та доходність діяльності підприємства, перспективи розвитку, а потім по його результатам прийняти обґрунтовані рішення.

Фінансовий аналіз – це процес, заснований на вивченні даних про фінансовій стан підприємства та результатів його діяльності в минулому для оцінки майбутніх умов і результатів його діяльності. Таким чином, головною задачею фінансового аналізу є зниження неминучої невизначеності, пов’язаної з прийняттям економічних рішень, орієнтованих на майбутнє.

У широкому смислі фінансовий аналіз фінансовий аналіз може використовуватися як інструмент обґрунтування короткострокових та довгострокових рішень, доцільність інвестування, як засіб оцінки майстерності та якості управління, як спосіб прогнозування майбутніх результатів.

Прийняття рішень по результатам фінансового аналізу повинен бути направлений, перед усім, на створення фінансових ресурсів для розвитку підприємства, з метою забезпечення росту рентабельності, інвестиційної привабливості, тобто покращення фінансового стану підприємства.

1.2 Значення фінансового аналізу як інструменту для прийняття рішення

Фінансовий стан підприємства характеризується системою показників, що показують присутність, розміщення та використання фінансових ресурсів підприємства та усю господарську діяльність підприємства.

Ціль фінансового аналізу складається не тільки і не стільки у тому, щоб встановити та оцінити стан підприємства, але й утому, щоб постійно проводити роботу, направлену на поліпшення.

Аналіз фінансового стану показує по яким конкретним направленням потрібно вести роботу, надає можливість впливати на найбільш важливі аспекти, найбільш слабкі позиції у фінансовому стані підприємства.

Джерела інформації для аналізу фінансового стану підприємства, формування й розміщення капіталу служить звітний бухгалтерський баланс (Форма №1) та „Звіт про фінансові результати” (Форма №2)(дивись додаток 1,2)

Фінансовий стан підприємства, його стійкість та стабільність залежать від результатів його комерційної та фінансової діяльності. Якщо фінансові плани успішно виконуються, то це позитивно впливає на фінансовий стан підприємства. І, навпаки, у результаті невиконання плану по закупці та реалізації продукції підвищується Ії собівартість, зменшується виручка та сума прибутку та як результат погіршується фінансовий стан підприємства та його платіжна спроможність. Таким чином, стійкий фінансовий стан не є випадковість, а висновком вмілого управління усім комплексом факторів, що визначають результати господарської діяльності підприємства.

Головна ціль фінансової діяльності зводиться до однієї стратегічної цілі – збільшенню активів підприємства, для цього воно повинно постійно підтримувати платіжну спроможність та рентабельність, а також оптимальну структуру активу та пасиву.

Оцінка фінансового стану та його зміна за звітний період по зрівняльному аналітичному балансу, а також аналіз показників фінансової стійкості складають вихідний пункт, із котрого повинен логічно розвиватися заключний блок аналізу фінансового стану. Аналіз ліквідності балансу повинен оцінити поточну платіжну спроможність та давати висновки про можливості зберігання фінансової рівноваги та платіжної спроможності у майбутньому. Порівняльний аналітичний баланс та показники фінансової стійкості показують сутність фінансового стану. Ліквідність балансу характеризують зовнішнє проявлення фінансового стану, котрі зумовлені його сутністю.

Аналіз сутнісних характеристик фінансових результатів заключається у дослідженні рівня, структури та динаміки їх абсолютних показників. Поглиблення даного направлення у рамках внутрішнього аналізу приводить до вивчення та оцінки факторів прибутку від реалізації продукції. Аналіз зовнішніх проявлень фінансових результатів трапляється у ході дослідження відносних показників рентабельності та ділової активності. Нормативні рівні даних показників вивчаються у рамках внутрішнього аналізу оптимальних значень об’ємів закупок, прибутку та витрат. При аналізі динаміки фінансових коефіцієнтів, що розраховуються на основі балансу, та відносних показників рентабельності та ділової активності виявляються різноманітні взаємовпливи даних двох типів показників між собою, відбивають тісний взаємозв’язок фінансового стану та фінансових результатів діяльності підприємства, досліджуючи можливість закріплення стійкості та підвищення ефективності фінансової діяльності.

1.3 Система показників, що характеризують фінансовий стан підприємства

Аналіз фінансового стану підприємства проводиться по системі абсолютних та відносних показників, що характеризують різноманітні сторони його фінансового стану, котрі називають фінансовими коефіцієнтами. Розрахунок цих коефіцієнтів заснований на здійсненні співвідношенні між окремими статтями звітності. Ці коефіцієнти дозволяють достатньо швидко поставити діагноз фінансовому стану підприємства.

Аналіз фінансових коефіцієнтів заключається у порівняні їх значень з балансними величинами, а також у вивченні їх динаміки за звітний період та за декілька років. По групі ключових показників визначені нормативні значення, котрі дозволяють дати кількісну оцінку фінансового стану підприємства. Важливо тільки, щоб кожен з цих показників показував найбільш суттєві сторони фінансово-господарської діяльності підприємства. В умовах інфляції аналіз фінансового стану підприємства повинен засновуватися головним чином на відносних показниках, так як абсолютні показники практично неможливо привести у співвідносний вид.

Система відносних фінансових коефіцієнтів по економічному сенсу може бути розділена на ряд характерних груп:

- показники фінансової стійкості;

- показники ліквідності балансу та платіжної спроможності.

Параметри ліквідності дозволяють визначити можливість підприємства протягом року сплатити свої короткострокові боргові зобов’язання.

Параметри платіжної спроможності характеризують ступінь захищеності інтересів кредиторів та інвесторів, що мають довгострокові вкладення у підприємство.

Коефіцієнти ділової активності надають можливість оцінити ефективність (швидкість) використання своїх засобів підприємством.

Показники рентабельності показують відносну характеристику фінансових результатів та ефективність фінансово-господарчої діяльності підприємства.

За допомогою фінансових коефіцієнтів можливо:

1) виявити тенденцію розвитку підприємства, шляхом співвідношення фактичних значень звітного періоду та минулих періодів;

2) виявити найбільшу інвестиційну перевагу підприємства, шляхом співвідношення фінансових показників звітного періоду по групі близьких підприємств, що відносяться до однієї галузі;

3) встановити підприємство з високою ступінню фінансового ризику можливості банкротства, виявити сильні та слабі сторони діяльності підприємства шляхом співвідношення фактичних значень фінансових коефіцієнтів з їх нормативними значеннями;

4) прогнозувати стратегію фінансового управління підприємством.

1.4 Аналіз прибутку і рентабельності підприємства

Оскільки отриманні прибутку є обов’язковою умовою комерційної діяльності , а фінансова стійкість підприємства у значній мірі визначається розміром отриманого прибутку, аналіз фінансових реззультатів стає дуже актуальним.

Аналіз фінансових результатів діяльності підприємства включає:

1. Вивчення змін кожного показника за звітний період по відношенню до базисного періоду (горизонтальний аналіз);

2. Структурний аналіз відповідних статей (у процентах);

3. Дослідження впливу окремих факторів на прибуток (факторний аналіз).

Розрахунок аналітичних показників проводиться на основі звіту прор прибуток та витрати (Форма №2). Додаток 2.

Рентабельність – це відносний показник рівня доходності бізнесу.

Показники рентабельності характеризують ефективність роботи підприємства в цілому, доходність різноманітних рівнів напрімків діяльності (комерційної, інвестиційнлї та інших). Вони більш повно, ніж прибуток відбивають кінцеві результати господаоювання, так як їх величини показують співвідношення ефекту з готівкою та використаними ресурсами.

Показники рентабельності використовують як інструмент в інвестиційній політиці та створенні цін.

1.5 Програмно-інформаційне забезпечення

Інформаційне забезпечення – це інформація, необхідна для управління економічними процесами, які знаходяться в базах данних інформаційних систем.

Інформаційна система – це система, елементами якої є ті чи інші види данних, котрі взаємодіють та перетворюються у процесі її функціонування. Основні функції інформаційної системи: збір, зберігання, накопичення, пошук, передача даних, що використовуються у процесі управління, планування та організації діяльності підприємства (це система для ведення інформаційної моделі).

Розрізняють три класи інформаційних систем по ступеню їх автоматизації:

· Ручні інформаційні системи – характеризуються відсутність сучасних технічних засобів обробки інформації та виконанням усіх операції людиною. Наприклад, про діяльність менеджера на підприємстві, де відсутні комп’ютери можна говорити, що він працюєіз ручною ІС.

· Автоматизовані інформаційні системи (АІС) – найбільш популяоний клас ІС. Передбачають участь у процесі обробки інформації як людини, так і технічних засобів, причому головна роль відводиться комп’ютеру.

· Автоматичні інформаційні системи – виконуюють усі операції по обробці інформації без участі людини. Прикладом автоматичних систем є деякі пошукові машини Інтерент, наприклад Google, де сбір інформації про сайти здійснюється автоматично пошуковим роботом та людський фактор не впливає наранжування результатів пошуку.

У данній дипломній роботі використовуються інформація, отримана із глобальної мережі Інтеренет.

В процесі написання роботи використовувався ПК типу IBM PC на базі процесору Intel Pentium 3, оснащений операційною системою Windows XP. Використовувалися програми MsWord (текстовий редактор), MsExcel (електронні таблиці), MsPowerPoint (програма для створення презентацій) та програма для доступу в Інтерент MsInternetExplorer.

1.6 Коротка організаційно-економічна характеристика підприємства ТОВ «Поліпромінвест»

Аналізуєме пілприємтсво є Товариством з обмеженою відпровідальністю з уставним фондом 150 тисяч гривень. Це директор, головний бухгалтер, бухгалтер, економіст, менеджер з продажу та водій.

Підприємство мале, зі середньочисельною кількість працівників 6 чоловік. Основною ціллю підприємства є отримання прибутку, а основним видом діяльності – поставка вугілля з вугледобуваючих підприємств Украіни та Росії для потреб ЗАТ «Херсоноблпаливо» та ВАТ «Житомироблпаливо». Звітна політика підприємства визначена по оплаті.

Марки вугілля та ціни на них, що продає підприємство:

Таблиця 2.1 Таблиця марок вугілля та цін на них

| Вугілля: |

Ціна закупки (за тону): |

Ціна продажу (за тону): |

| ДГр (0200) |

180-240 грн. |

240-250 грн. |

| АМ |

400-500 грн. |

500-550 грн. |

| АКО |

500-550 грн. |

550-600 грн. |

| ДГ13-100 |

450 грн. |

480 грн. |

| Торфобрикет |

185 грн. |

215 грн. |

Технічне забезпечення підприємства задовільне. На підприємтсві встановлено 7 комп’ютерів, два принтери, ксерокс. Усі комп’ютери працюють на програмному забезпечені Windows XP. Для бухгалтерської звітності на підприємстві встіновлені програма 1С сьомої версії, котру обслуговує підприємство по обслуговувонню даної програми. Також встановлені індивідуальні програми для контролю пересування вугілля та для аналізу економічної діяльності підприємства.

1.7 Аналіз прибутку та рентабельності підприємства

Результативність та економічну доцільність діяльності підприємтсва проаналізуємо на онові абсолютних та відносних показників діяльнсті підприємства.

Узагальнені найбільш важливі показники фінансових результатів діяльності підприємства надані у формі №2 «Звіт про фінансові результати»

Анаіз фінансових результатів ТОВ «Поліпромінвест» за 2006-2007 роки.

Аналіз фінансових результатів роботи підприємтства за 2007 рік показав, що виручка від реалізації зменшилась на 15572,4 грн., також і собівартість її знизилась на 13195,6 грн. прибутку у реалізованій продукції зменшився на 2,5% по відношенню до 2006 року.Питома вага прибутку у реалізованій продукції зменшилась на 2,5% по відношенню з 2006 роком.

Балансовий прибуток також зменшився на 45,7% по відношенню до минулого року. Це трапилось за рахунок росту витрат на збут 453,4 тисяч гривень та фінансових витрат на 14 тисяч, а також внаслідок зменшення доходів на 46,64%.

У зв’язку з ростом витрат на збут та інших витрат, а також зі зменшенням виручки від реалізації (тобто зменшення обсягу проданого вугілля), чистий прибуток, що залишається у розпорядженні підприємства знизився на 46,64% якщо порівнювати з минулим роком та складала 14845 тисяч гривень проти 27822 тисяч гривень у минулому році.

Аналіз рентабельності приведемо по наступним формулам:

Рентабельність продажу:

Рентабельність власного капіталу:

Чистий прибуток на гривню оберту:

Зниження рентабельності підприємства викликано зменшенням балансового та чистого прибутку із-зі зменшення обсягів продажу та ростом витрат на збут та інших фінансових витрат.

Із розрахунків видно, що рентабельність продажу зменшилась до 9,7% у 2007 році проти 20% у 2006 році, тобто прибуток з кожної гривні реалізованої продукції знизився на 2,3 копійки. Рентабельність основної діяльності зменшилась на кінець 2007 року на 3% по відношенню до 2006 року, таким чином прибуток, що отримується з кожної гривні витраченої на реалізацію продукції зменшилась на 3 копійки і склала 8 копійок. Зниження рентабельності продажу та основної діяльності каже про те, що керівництву підприємства слід змінити політику продажу вугілля та впровадити міри по підвищенню обсягу продаж вугілля, витрат на збут та на закупку.

Рентабельність всього капіталу підприємства за 2007 рік зменшилась на 13,5% по відношенню до минулого року та склав 2,5%, тобто прибуток з кожної гривні, вкладеної у власність у 2007 році, зменшився на 13,5 копійок.

Рентабельність власного капіталу теж знизилась. Прибуток, що приходиться на одну гривню власного капіталу, вкладеного у закупку вугілля, зменшився на 30,5 копійок та склав 14,3 копійки у 2007 році, проти 44,8 копійок у 2006 році.

Чистий прибуток на 1 гривню оберту у 2006 році склав 6 копійок, у 2007 році 1,7 копійки.

Виходячи з усього вище сказаного, можна зробити висновок, що у 2007 році діяльність підприємства була менш ефективною ніж у 2006 році.

Особливо сильно знизилися показники рентабельності спільного капіталу та власного.

1.8 Загальна оцінка фінансово-економічної діяльності підприємства ТОВ „Поліпромінвест” за 2007 рік

Попередній аналіз фінансово-економічної діяльності підприємства ТОВ „Поліпромінвест” за 2007 рік показав, що ріст виручки підприємства склав 44%, а ріст власності – 66% по відношенню до 2006 року, що привело до погіршення фінансового стану підприємства.

Так аналіз фінансових показників, що характеризують платіжну спроможність та фінансову незалежність підприємства, показав, що в кінці 2007 року ні один з показників не досяг нормативного значення, більш того, усі показники у динаміці мають тенденцію до зниження по відношенню до минулого аналогічного періоду.

Скорочення величини показників трапилось, перед усім, за рахунок двох різнонаправлених факторів: збільшення поточних активів на 10%, при одночасному рості поточних пасивів на 81%.

Коефіцієнт забезпеченості власними оборотними засобами у частині формування оборотних засобів на початок року та на кінець має відмінне значення, тобто підприємство не має власних засобів для формування оборотних активів для подальшої діяльності.

На фоні зниження показників фінансової стійкості, коефіцієнт залучення, що характеризується використанням запозиченого капіталу на 1 гривню власного, досяг у 2007 році значення 5,5 (при нормі 1,0), що в 5,5 раз більше нормативного значення, і майже в 2 рази вище його значення на кінець 2006 року. Цей факт свідчить про підвищення залежності діяльності підприємства від запозиченого капіталу, тобто про погіршення фінансової стійкості підприємства.

Все це говорить про напружений фінансовий стан підприємства, що склався, та низькій його платіжної спроможності на кінець 2007 року.

Дане підприємство не використовувало запозичені джерела на довгостроковій основі, тобто, необоротні активи, перед усім, повинні були формуватися за рахунок власного капіталу.

Показники оберту активів підприємства, що характеризують ділову активність підприємства, також знизилась на кінець року. Уповільнення оберту активів на підприємстві погано сказалась на ефективності використання майна. По відношенню до аналогічного періоду минулого року на 36,5% знизилась віддача з кожної гривні засобів, вкладених у совокупні активи, на 41,3% знизилась фондовіддача. Економічний результат уповільнення оберту оборотних засобів привів до додаткового залучення засобів у комерційний цикл у сумі 1611 тисяч гривень.

Зниження коефіцієнтів оберту трапилось у цілому за рахунок недостатнього росту об’єму продаж та великими вкладеннями у майно підприємства, та як результат це швидко сказалось на зменшенні прибутку та низькій платіжній спроможності підприємства.

Аналіз фінансових результатів показав, що підприємство отримало виручку від реалізації 17814 тисяч гривень проти 33386,4 тисяч гривень у 2006 році, та прибуток 14845 тисяч гривень проти 27822 тисяч гривень у 2006 році. Це свідчить про збільшення фінансових витрат підприємства та зниження рентабельності.

Так, так рентабельність продажу знизилась з 10% до 7,7%, чистий прибуток на 1 гривню реалізованої продукції протягом року знизилась з 6 копійок до 1,7 копійки.

Погіршення фінансового стану підприємства пояснюється існуючим станом на вугільному ринку України. Не дивлячись на те, що цей ринок переповнений підприємствами-посередника, тобто конкурентами даного підприємства, і снує тенденція до монополізації ринку. Тобто малим та середнім підприємствам дуже важко вижити в умовах витіснення. Також із-зі важкості добування вугілля на вугледобуваючих підприємствах Украйни – глибоке знаходження вугілля, зменшення запасів вугілля, тяжкий стан обладнання на шахтах тощо.

Виходячи з попередньої оцінки фінансово-економічної діяльності ТОВ „Поліпромінвест”, видно різке збільшення протягом року вкладень засобів у основні фонди, без достатнього розміру власних засобів; недостатня величина обсягу продажу; уповільнення оберту активів. Все це призвело бо того, що у кінці 2007 року у фінансовому плані підприємство знаходиться у критичному стані. Подальша його діяльність пов’язана з дефіцитом засобів.

Керівництву підприємства не слід пускати діла на самохід, а слід прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності.

2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ”

2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпромінвест»

Для виправлення існуючої ситуації на підприємтсві та для більш ефективної роботи у подальшому, керівництву підприємтсва слід прийняти міри по нарощуванню власного капіталу, перед усам, по збільшенню прибутку, так як прибуток створить базу для самофінансування, буде служити джерелом погашення обов’язків підприємтства перед банокм та іншими кредиторами, ща надасть можливість зменшити короткострокові забов’язання.

Для досягнення цієї мети потрібно вже у другій половині 2008 року провести ряд заходів, а саме підвищитиобіговість активів підприємства, для цього необхідно зменшити витрати або збільшитит обсяг продаж.

Так як підприємство займається посередницькою діяльністю, тобто прибуток отримується за рахунок різниці ціни на закуплене вугілля та ціни його продажу, то і шукати шляхи підвищення ефективності потрібно виходячи з цього. У ціну продажі включпється ціна закупки, транспортні витрати та надбавка підприємства. Формула прибутку має вигляд: ціна продажу мінус ціна закупки вугілля, де ціна прордажу – це ціна закупки плюс транспортні витрати і плюс надбавка підприємства.

Роздивимось два варіанти підвищення прибутку: один – за рахунок підвищення обсягіа продаж, другий – за рахунок зменшення витрат, третій – за рахунок підвищенні ціни на вугілля.

Підвищення обсягу продаж на данному ринку дуже ризикована справа, так як цей ринок дуже розвинутий в Україні та достатньо насичений конкурентами. Тобто знайти нових покупців дуже важко. Підприємство ризикує закупити великий обсяг продукціїї який не зможе своєчасно продати по вигідній ціні, тобто може підти на значні витрати, що приведуть підприємство до збитку. Таким чином цей шлях підвищення прибутку не є найкращим.

Другий варіант – збільшити ціну продаж на вугілля. Однак, як вже говрилось, ринок насичений конкурентами тобто надмірне підвищенні ціни призведе до втрати вже існуючих та потенціальних покупців. Тобто, цей шлях є невігідним та збитковим.

Інший варіант – зменшення витрат. Так як підприємство закупае вугільну продукцію на вугледобуваючих підприємствах по найбільш оптимальному співвідношенні ціни та якості, то знизити витрати на закупці вугілля не вдасться. Єдина можливість знизити витрати - це зинизити транспортні витрати. При зниженні витрат можливо здійснити зменшення цін на вугільну продукцію, що зробить вугілля більш конкурентноздатним. Тобто призведе до збільшення обсягу продаж. Або можна залишити цінеу стабільною, проте зменшення витрат призведе до збільшення надбавки підприємтсва, тобто до підвищення прибутку.

Таким чином, для підвищення ефективності фінансво-економічної діяльності підприємства необхідно створити та впровадити на іпдприємтстві інформаційну систему для розрахунку транспортних витрат, та указанням можливих шляхів зменшення данних транспортних витрат – для вирішення транспортної задачі.

2.2 Постановка транспортної задачі

Під назвою „транспортна задача” поєднується широкий спектр задач з єдиною математичною моделлю. Транспортна задача – у лінійному програмуванні задача про оптимальний план перевезень продукції з пунктів складування та зберігання до пунктів споживання. Розробка та застосування оптимальних схем вантажних потоків дозволяють знизити витрати на перевезення.

У загальній постановці транспортна задача складається у знаходженні оптимального плану перевезень вугільної продукції з m складів кожного з двох регіонів до споживачів. У даному випадку мова йде про 5 складів Житомирського району та 6 складів Херсонського району.

Розрізняють два типи транспортних задач: по критерію вартості (план перевезень оптимальний, якщо досягнуто мінімум витрат на його реалізацію) та по критерію часу (план оптимальний, коли на його реалізацію витрачено мінімум часу). Як вже говорилось, для підвищення ефективності роботи підприємства потрібно знизити витрати на перевезення. Тобто розглядається задача по критерію вартості.

Задача о максимальном потоці в мережі вивчається вже більше 60 років. Інтерес до неї підігрівається величезною практичною значимостю цієї проблеми. Методи рішення задачі применяются на транспортних, комунікаційних, електричних мережах, при моделюванні різноманітних процесів фізики и хімії, в деяких операціях над матрицями, для вирішення родственных задач теорії графів, і навіть для пошуку Web-груп в WWW. Дослідження даної задачі проводяться в множині найбільших університетів світу.

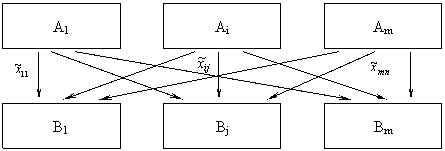

Транспортна задача ставиться наступним образом: мається m пунктів відправлення (складів) А1

, А2

, ..., Аm

, у яких розміщені запаси вантажів (вугілля) в обсязі відповідно а1

, а2,

..., аm

одиниць. Також мається n пунктів призначення В1

, В2

, ..., Вn

, що подали заявки відповідно на b1

,b2

, …, bn

одиниць вантажу (вугілля). Відомі вартості Cij

перевезення одиниці вантажу з кожного пункту відправлення Ai до кожного пункту призначення Bj

. Усі числа Cij

, що створюють прямокутну таблицю, задані. Потрібно скласти такий план перевезень (звідки, куди та скільки одиниць доставити), щоб усі заявки були виконані, а загальна вартість усіх перевезень була мінімальна.

Графічний спосіб подання транспортної задачі наведений на рисунку 2.1

Рисунок 2.1 Графічний спосіб подання транспортної задачі

При умові, що сума запасів дорівнює сумі замовлень, маємо закриту модель, а при умові, коли ця рівність не виконується, - відкриту модель транспортної задачі.

Очевидно, у випадку закритої моделі увесь існуючий товар (у нашому випадку – вугілля різних марок) розвозиться повністю, та усі потреби замовників задоволені повністю, у випадку ж відкритої моделі або всі замовники задоволені і при цьому на деяких складах будуть залишки вантажу, або увесь вантаж буде відвантажений, проте потреби не будуть повністю задоволені.

У даному випадку буде використана закрита модель, так як підприємство працює по завчасному замовленню підприємствами-споживачами приблизної кількості вугілля на рік вперед. Таким чином керівництво підприємства намагається уникнути ризику не продати своєчасно вугілля та залишитися у збитках.

Умови транспортної задачі зручно представити у виді таблиці.

Таблиця 2.1 Умови транспортної задачі

| Склади |

Пункти споживання |

Об’єм вугілля на складах |

| В1 |

В2 |

... |

Вn |

| A1 |

C11 |

C12 |

… |

C1n |

a1 |

| A2 |

C21 |

C22 |

… |

C2n |

a2 |

| … |

… |

… |

… |

… |

… |

| Am |

Cm1 |

Cm2 |

… |

Cmn |

am |

| ∑am |

| Об’єм споживання |

b1 |

b2 |

... |

bn |

∑bn |

Умови для даної транспортної задачі приведені у Додатку №7 для ВАТ „Житомироблпаливо” та Додатку №8 для ЗАТ „Херсоноблпаливо”.

Для вирішення транспортної задачі спочатку потрібно скласти опорний план.

2.3 Складання опорного плану

Оптимальний план – це такий план, що серед усіх припустимих має найменшу вартість перевезень.

Опорним (базисним) планом транспортної задачі називають любе її допустиме, базисне рішення. Поняття опорного плану має наглядну геометричну інтерпритацію.

Послідовність комунікацій

називають маршрутом, поєднуючим пункти  ( рис. 2.2 ).

( рис. 2.2 ).

. . .

. . .

.

.

Рисунок 2.2 Геометрична інтерпритація

Використовуючи маршрут, составленний із комунікацій, можливо виконати перевозку продукції із пункту  в пункт

в пункт  , проходячи через пункти

, проходячи через пункти  .

.

В процесі этого руху комунікації, що знаходяться на парних місцях, будуть пройдені в зворотньому напрямі.

Будь-яку сукупність значень  (i=1,m j=1,n) називають планом перевезень. План, у якому відмінно від нуля не більше m+n-1 (тобто 13 для задачі ВАТ „Житомироблпаливо” та 12 для задачі ЗАТ „Херсоноблпаливо”), а інші рівні нулю, називається опорним.

(i=1,m j=1,n) називають планом перевезень. План, у якому відмінно від нуля не більше m+n-1 (тобто 13 для задачі ВАТ „Житомироблпаливо” та 12 для задачі ЗАТ „Херсоноблпаливо”), а інші рівні нулю, називається опорним.

Для знаходження опорного плану існують різноманітні способи. Наприклад, спосіб „північно-західного кута”, спосіб мінімальної вартості по рядку, спосіб мінімальної вартості по стовпцю та спосіб мінімальної вартості таблиці.

Найпростіший спосіб, так названий спосіб північно-західного кута. Проте цей метод не враховує специфіку матриці транспортних витрат. Таким чином потрібно використовувати метод мінімального елементу (у даному випадку спосіб мінімальної вартості таблиці). Цей метод в порівнянні з методом північно-західного кута дозволяє одразу отримати достатньо економічний план, скорочуючи загальний обсяг інтеграцій по його подальшій оптимізації.

Суть цих методів складається в тому, що базисний план складається послідовно, у декілька кроків. На кожному з цих кроків заповнюється одна клітинка таблиці даних, причому так, що або повністю задовольняються потреби одного із замовників (той, у таблиці якого знаходиться клітинка, що заповнюється), або повністю вивозиться весь запас вугілля з одного із складів (з тої, у рядку якої знаходиться клітинка, що заповнюється).

При методі найменшої вартості на кожному кроці побудови опорного плану першою заповнюється та клітинка частини таблиці, що залишилась, яка має найменший тариф. Якщо така клітинка не єдина, то заповнюється люба з них.

Складемо опорний план по методу північно-західного кута для ЗАТ „Херсоноблпаливо”. Отримаємо таблицю:

Таблиця 2.2 Опорний план по методу північно-західного кута

| Склади |

В1 |

В2 |

В3 |

В4 |

В5 |

В6 |

В7 |

В8 |

| A1 |

1500 |

| A2 |

300 |

1200 |

| A3 |

1000 |

700 |

| A4 |

100 |

100 |

1800 |

| A5 |

200 |

800 |

1400 |

600 |

Таким чином загальна вартість перевезень буде коштувати 842 778 гривень. Загальна кількість невід’ємних клітинок дорівнює 12, тобто задовольняє умовам.

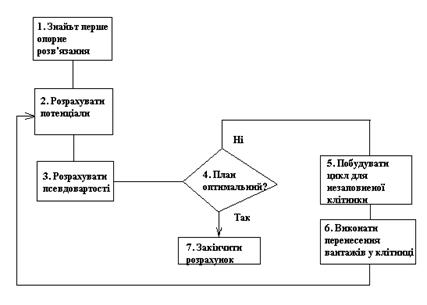

Так як даний план не є оптимальним та не враховує вартість перевезень, спробуємо інший метод потенціалів для побудови опорного плану .

Після того, як за допомогою методу „північно-західного кута” знайдений перший опорний план, потрібно виконати його поліпшення за допомогою методу потенціалів. Поліпшення плану перевезень у цьому методі використовується за допомогою переміщення перевезень із клітини в клітину в транспортній таблиці без порушення балансу заявок і запасів. Переміщення вантажів у таблиці виконується за замкнутим циклом.

Циклом у транспортній таблиці називаються декілька клітин, сполучених замкнутою ламаною лінією, що повертає на 90° в окремих клітинах. Цикл будують так, щоб одна його клітина була у вільній клітині, інші вершини в базисних (заповнених) клітинах. Алгоритм методу показаний на рисунку 2.1.

Рисунок 2.3 Алгоритм методу потенціалів

Метод потенціалів дозволяє автоматично виділити цикли з негативною ціною і визначити їхні ціни.

Существует несколько вариантов цикла :

1.) 2.) 3.) 1.) 2.) 3.)

Рисунок 2.4 Зображення видів циклу

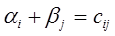

Для цього поставимо у відповідність кожному пункту відправлення (складу) Аi

число αi

, а кожному пункту призначення (споживачу) – число Вj

. Ці числа називаються потенціалами.

У кожному циклі змінюють одну вільну змінну на базисну, тобто заповнюють одну вільну клітину і натомість звільняють одну з базисних клітин. Цикл має парне число вершин. Позначаються знаком „+” ті вершини, у яких у результаті переміщення вантажів перевезення збільшуються, а знаком „-”, вершини, у яких вони зменшуються.

Перенести якусь кількість одиниць вантажу за циклом – це значить збільшити перевезення, що стоять у позитивних вершинах циклу, на цю кількість одиниць, а перевезення, що стоять у негативних вершинах, зменшити на цю ж кількість.

При переносі будь-якої одиниці вантажу за циклом рівновага між запасами та заявками не змінюється. Кількість одиниць вантажу, що можна перемістити, визначається мінімальним значенням перевезень, що стоять у негативних вершинах циклу. Якщо перемістити більше число вантажу, то виникнуть негативні перевезення.

Зміна вартості перевезень при переміщенні однієї одиниці вантажу за циклом називають ціною циклу. Визначається ціна циклу як алгебраїчна сума вартостей перевезень, що стоять у вершинах циклу, причому, вартості, що стоять у позитивних вершинах, беруться зі знаком „+”, а в негативних – зі знаком „-”. Для поліпшення плану перевезень доцільно переміщати вантажі тільки за тими циклами, ціна яких негативна.

Метод потенціалів дозволяє анатомічно виділити цикли з негативною ціною і визначити їхні ціни. Для цього поставимо у відповідність кожному пункту відправлення (складу) Аi

число αi

, а кожному пункту призначення (споживачу Вj

) – число βj

. Ці числа називаються потенціалами. Для визначення значень потенціалів складемо для базисних клітин m+n-1 рівнянь з m+n невідомими, тобто

Для отримання рішення потрібно прийняти α0

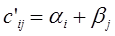

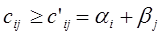

=0. Далі рівняння розв’язуються методом підстановки. Потім для незаповнених клітин обчислюють псевдо вартість за формулою

Для кожної незаповненої клітини ціна циклу перерахунку дорівнює різниці між вартістю Cij

та псевдо вартістю C’ij

. Наступним кроком алгоритму є перевірка опорного плану на оптимальність. Якщо для небазисних клітин плану (xij

)  , то план є оптимальним і ніякий спосіб поліпшений бути не може. , то план є оптимальним і ніякий спосіб поліпшений бути не може.

Якщо хоча б в одній вільній клітині псевдо вартість буде більше вартості, то план є неоптимальним і може бути поліпшений переносом вантажів за циклом, що відповідає даній вільній клітині.

При розв’язанні транспортної задачі може бути отримане вироджене розв’язання, коли кількість базисних змінних менше ніж m+n-1. У цьому випадку одна або декілька базисних клітин залишаться незаповненими, що утрудняє розрахунок потенціалів у розв’язку задачі. Тому для ліквідації вродженості ставлять нуль у незаповнену базисну клітину. Ця клітина вважається заповненою при обчисленнях у циклі.

Розрахуємо потенціали та псевдо вартості для даного регіону, та занесемо результати до таблиці.

Таблиця 2.3 Розрахунок потенціалів та псевдо вартостей

| Склади |

В1 |

В2 |

В3 |

В4 |

В5 |

В6 |

В7 |

В8 |

αi |

| A1 |

1500 |

59,7 |

-7,5 |

5,94 |

38,1 |

-88,5 |

71,7 |

21,3 |

0 |

| A2 |

300 |

1200 |

6 |

7,44 |

39,6 |

-87 |

73,2 |

22,8 |

1,5 |

| A3 |

124,2 |

134,4 |

1000 |

700 |

112,8 |

-13,8 |

146 |

96 |

74,7 |

| A4 |

103,2 |

113,4 |

100 |

100 |

1800 |

-34,8 |

125,4 |

75 |

53,7 |

| A5 |

112,2 |

122,4 |

55,2 |

68,64 |

200 |

800 |

1400 |

600 |

62,7 |

| βj |

49,5 |

59,7 |

-7,5 |

5,94 |

38,1 |

-88,5 |

71,7 |

21,3 |

На малюнку жовтим кольором помічені ті комірки, які не відповідають умові оптимальності плану. Таким чином, необхідно перенести число перевезень вантажів до цих комірок.

Виконавши необхідні розрахунки отримаємо оптимальний план:

Таблиця 2.4 Опорний план оптимальний

Склади

|

В1 |

В2 |

В3 |

В4 |

В5 |

В6 |

В7 |

В8 |

| A1 |

1200 |

300 |

| A2 |

100 |

1400 |

| A3 |

700 |

1000 |

| A4 |

400 |

800 |

800 |

| A5 |

1800 |

900 |

300 |

Таким чином загальна вартість вантажних перевезень буде коштувати 510 006 гривень.

Проведемо аналіз транспортних перевезень для ВАТ „Житомироблпаливо”.

Виконавши необхідні розрахунки, отримаємо перший опорний план по методу „північно-західного кута”.

Таблиця 2.5 Опорний план для ВАТ „Житомироблпаливо” по методу північно-західного кута

| Склади |

В1 |

В2 |

В3 |

В4 |

В5 |

В6 |

В7 |

В8 |

| A1 |

2000 |

500 |

| A2 |

380 |

900 |

600 |

| A3 |

100 |

1400 |

| A4 |

700 |

400 |

| A5 |

800 |

700 |

200 |

| A6 |

680 |

Таким чином сума вантажний перевезень по методу північно-західного кута буде дорівнювати 647 802 гривень.

За формулами, наведеними вище, розрахуємо потенціали та псевдо вартості для перевезень. Результати занесемо до таблиці.

Таблиця 2.6 Таблиця розрахунків псевдо вартості та потенціалів

| Склади |

В1 |

В2 |

В3 |

В4 |

В5 |

В6 |

В7 |

В8 |

αi |

| A1 |

2000 |

500 |

64,2 |

165 |

205,8 |

205,8 |

242,24 |

375,92 |

0 |

| A2 |

23,4 |

380 |

900 |

600 |

208,8 |

208,8 |

245,24 |

378,92 |

3 |

| A3 |

-124,2 |

-114 |

-80,4 |

100 |

1400 |

61,2 |

97,64 |

231,32 |

-144,6 |

| A4 |

-135 |

-124,8 |

-91,2 |

9,6 |

700 |

400 |

86,84 |

220,52 |

-155,4 |

| A5 |

-177,3 |

-167 |

-133 |

-32,7 |

8,12 |

800 |

700 |

200 |

-197,68 |

| A6 |

-155 |

-144,8 |

-111 |

-10,4 |

30,4 |

30,4 |

66,84 |

680 |

-175,4 |

| βj |

20,4 |

30,6 |

64,2 |

165 |

205,8 |

205,8 |

242,24 |

375,92 |

На таблиці бачимо, що псевдо вартості у нижній частині таблиці нижче реальної власності. Тобто відповідають умовам оптимального опорного плану. А от у верхній частині таблиці псевдо вартості більше ніж реальні вартості. Тобто потрібно переносити значення перевезень до верхньої частини таблиці.

Кінцевий опорний план для ВАТ „Житомироблпаливо” матиме вигляд:

Таблиця 2.7 Опорний план для ВАТ „Житомироблпаливо”

| Склади |

В1 |

В2 |

В3 |

В4 |

В5 |

В6 |

В7 |

В8 |

| A1 |

1880 |

220 |

344 |

56 |

| A2 |

120 |

880 |

800 |

| A3 |

700 |

597 |

203 |

| A4 |

641 |

459 |

| A5 |

519 |

481 |

700 |

| A6 |

680 |

Таким чином загальна сума вартості вантажних перевезень дорівнює 428 889 гривень.

2.4 Вирішення транспортної задачі за допомогою додатків Ms.Excel

Для вирішення транспортних задач для великого обсягу інформації значно зручніше використовувати додаток офісу MS.Excel „Пошук рішень”. Цей додаток дозволяє при точній постановці задачі дозволяє достатньо легко знайти рішення різноманітних задач.

Для умов задачі використаємо Додаток №5 та Додаток №6, де приведені умови для транспортної задачі ВАТ „Житомироблпаливо” та ЗАТ „Херсоноблпаливо”.

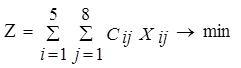

Для вирішення задачі потрібно скласти математичну модель, з урахуванням цілі задачі та обмежень. Ціль задачі – зменшення витрат на вантажні перевезення.

У загальному вигляді математична модель для вирішення транспортної задачі матиме наступний вигляд.

Невідомими є обсяги перевезень, саме їх ми шукаємо за допомогою математичної моделі..

Нехай –

об’єм перевезень зi –

складу доj –

споживача..

Цільова функція матиме вигляд:

. .

– вартість перевезення однієї тони вугільної продукції. – вартість перевезення однієї тони вугільної продукції.

Невідомі у даній задачі повинні відповідати наступним обмеженням:

- Обсяги перевезень не можуть бути від’ємними;

- Уся вугільна продукція зі складів повинна вивозитись, а усі потреби споживачів повинні бути задоволені.

Таким чином, модель матиме наступний вигляд:

Де  - обсяг складування на i – складі - обсяг складування на i – складі

- попит j – споживача. - попит j – споживача.

Далі потрібно занести дані для вирішення задачі у програму офісу MS. Excel. Та використати можливості додатку „Пошук рішення”. Прорахувавши усі умови та обмеження, потрібно зайти у меню Сервіс/ Пошук рішення.

У діалоговому вікні, що з’явиться, потрібно внести дані назви комірки цільової функції, обмеження та діапазон комірок, що необхідно знайти. Далі програма сама вирахує оптимальне рішення даної задачі.

Отримане рішення подається у вигляді таблиць (Додаток №7 та Додаток №8). Загальний обсяг перевезень вугілля по ВАТ „Житомироблпаливо” дорівнює 428 889,39 гривень та 1 383 971,24 гривень по ЗАТ „Херсоноблпаливо”.

Проаналізуємо дані рішення транспортної задачі. Деякі отримані значення обсягу мають значення 0,01 або 0,04, тобто обсяг постачань 10 та 40 кілограм відповідно. Зрозуміло, що перевозити таку малу кількість вугілля не вигідно. Тобто отримане рішення потребує додаткової обробки.

3. СТВОРЕННЯ ІНФОРМАЦІЙНОЇ СИСТЕМИ ДЛЯ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ”

3.1 Технічні вимоги до інформаційної системи

Технічне забезпечення представляє собою комплекс технічних засобів (технічні засоби збору, реєстрації, передачі, обробки, відображення, розмноження інформації, оргтехніка тощо), що забезпечують роботу автоматизованої інформаційної системи. Центральне місце серед усіх технічних засобів займає ПЕОМ. Структурними елементами технічного забезпечення поряд з технічними засобами є також й методичні та керівні матеріали, технічна документація та обслуговуючий ці матеріали персонал.

Технічні вимоги підрозділяються на вимоги до апаратного забезпечення та вимоги до програмного забезпечення.

Вимоги до апаратного забезпечення.

Для забезпечення гарного часу відзиву системи рекомендується використовувати наступну апаратну конфігурацію (дані приведені для платформи Intel/Linux):

· Процесор:2*Xeon, 2.6 Ггц, кэш 2-ого рінвя 1 Мб

· Оперативна пам’ять: 2-4 Гб

· Жорсткий диск: SCSI або SATA, 60-80 Гб

· Мережа:Gigabit Ethernet

У разі високого навантаженням на мережу (80 і більше одночасної роботи користувачів), серверам баз даних рекомендується використовувати відокремлений комп’ютер аналогічної конфігурації, причому слід звернути особливу увагу на дискову виробність та об’єм оперативної пам’яті.

Вимоги до програмного забезпечення.

Для платформи на базі процесорів Intel рекомендується використовувати одну з наступних операційних систем:

· Red Hat Enterprise Linux 3.0

· Red Hat Enterprise Linux 4.0

· SUSE Linux Enterprise Server 9

· Microsoft Windows 2000 Server

· Microsoft Windows 2003 Server

Так як інформаційна система створюється для малого підприємства з середньо чисельною кількістю працівників 6 чоловік, а також сама система є простою, то технічні матеріали та обслуговуючий персонал для даної системи не потрібен. Проте персональні комп’ютери повинні знаходитися у справному стані, обслуговуватися вчасно та не мати вірусів.

3.2 Створення інформаційної системи

Управління економікою ґрунтується на інформації та породжує нову інформацію. Ефективність функціонування економіки будь-якого об’єкта (у даному випадку ТОВ „Поліпромінвест”) багато в чому залежить від уміння керівників різного рівня ретельно готувати та обґрунтовувати прийняті рішення. Умови ринкової (конкурентної) економіки висувають серйозні вимоги до я кості, своєчасності. Повноти, вірогідності економічної інформації, глибини аналізу економічних показників.

Інформація – це відомості, які зменшують невизначеність знань на деякому об’єкті.

Економічна інформація –це інформація, яка використовується в процесі виконання управлінських функцій.

Управлінські функції:

1. облік;

2. контроль;

3. аналіз;

4. прогнозування.

Данні – це частина інформації, яка детально описує об’єкт або процес.

Знання – частина інформації, яка описується на основі моделі, як правило, відбиває відомості не о том, що було, що є, а о том, що могло б бути.

Інформаційна система – це система, що визначається особливістю, якою є подача інформації користувачем.

Економічна інформаційна система – це система, в якій преобразуется інформація, необхідна для управління:

1. нормативно-законодавча інформація (маркетингова) о постачальниках, споживачах, конкурентах, продукції;

2. звітна інформація між постачальниками, інвестором, кредитором, споживачами, а також маркетингова інформація о власному підприємстві;

1 и 2 – зовнішня інформація

3. планова нормативна регулююча інформація;

4. звітна інформація (первинна, оперативна, бухгалтерська и т.д.);

3 и 4 – внутрішня інформація.

В наш час розрізняють 2 групки об’єктів управління: ресурси та процеси. Розрізняють ресурси реальні та інформаційні. Реальні ресурси – станки, інструменти, гроші и т.д. Інформаційні ресурси – документи, повідомлення, бази даних, архіви документів, бібліотеки. Процеси бувають реальні та віртуальні. Реальні – штамповка, ними потрібно управлять, вони реально існують. Віртуальні – робота за комп’ютером (електронна реклама, гаманець, віртуальний банк, склад).

Види економічних інформаційних систем:

1. Економічна інформаційна система підприємства – організаційна інформаційна система. Група підрозділів, група робочих місць. Інформаційних систем робочого місця.

ЄСІС – єдина статистична інформаційна система.

АСФР – автоматизована система фінансових розрахунків.

2. Інтегровані.

I + ИПС – інформаційна пошукова система.

3. Корпоративні інформаційні системи.

Інформаційна система не тільки відображає функціонування об’єкта управління, але й впливає на нього через органи управління. Вона є сукупністю інформаційних процесів для задоволення потреби в інформації різних рівнів прийняття рішень. Її метою є продукування інформації для використання управлінським апаратом. Відповідно вона забезпечує нагромадження, передачу, збереження, оброблення та узагальнення інформації „знизу, вгору”, а також конкретизацію інформації „зверху вниз”.

Призначення інформаційної системи полягає в описі економічного об’єкта, його станів, взаємодії, що виражаються через економічні показники. Вона покликана своєчасно подавати органам управління необхідну і достатню інформацію для прийняття рішень, якість яких забезпечує високоефективну діяльність об’єкта управління та його підрозділів.

Інформаційна система – це система, призначена для ведення інформаційної моделі, частіше за все – якої-небудь частини людської діяльності. Ця система повинна забезпечувати засоби для протікання інформаційних процесів: зберігання, передача та перетворення інформації.

Структурно інформаційна система складається з таких компонентів:

· Власне інформації

· Системи оброблення інформації

· Входу (дія навколишнього середовища на систему)

· Виходу (вплив системи на навколишнє середовище)

· Внутрішніх і зовнішніх каналів.

У Державному Стандарті України ДСТУ 2874-94 дано таке визначення інформаційної системи:

Інформаційна система – система, яка організовує пам’ять і маніпулювання інформацією щодо проблемної сфери.

Характерною рисою інформаційної системи є те, що людина виступає активним учасником інформаційного процесу. Це виявляється в умовах функціонування автоматизованого робочого місця (АРМу), коли людина здійснює введення інформації в систему, підтримує її в актуальному стані. Обробляє інформацію і використовує здобуті результати в управлінні. Інформація служить способом опису взаємодії між джерелом й одержувачем інформації.

Автоматизація у загальному вигляді представляє собою комплекс дій та заходів технічного, організаційного та економічного характеру, який дозволяє знизити ступінь участі або повністю виключити участь людини в здійсненні тієї чи іншої функції процесу управління. Таким чином, автоматизовану інформаційну систему можливо розглядати як людино-машинну систему з автоматизованою технологією отримання результатної інформації, необхідної для інформаційного обслуговування спеціалістів та оптимізації процесу управління у сфері економіки.

Інформаційна система, що створюється, призначена для Товариства з обмеженою відповідальністю „Поліпромінвест”, що спеціалізується на продажі вугільної продукції.

Ціль системи заключається в тому, щоб своєчасно отримати інформацію про можливість зменшення транспортних витрат на перевезення вугільної продукції для прийняття рішення відносно ефективності торгівлі вугіллям та необхідністю змінити план перевезень вугілля.

Дана задача вирішується у реальному часі, при якому забезпечується доступ до бази даних по мірі необхідності.

Вхідна інформація для інформаційної системи по підвищенню ефективності підприємства ТОВ „Поліпромінвест” шляхом зменшення транспортних витрат - це матриця вартостей перевезення для однієї тони вугілля зі складу до пункту призначення (споживача).

Вихідна інформація – оптимальний план перевезень зі складу до пункту призначення (споживача) вугільної продукції для зменшення транспортних витрат.

Так як транспортна задача вирішувалась за допомогою додатку операційної системи Window XP MS.Office, програми MS.Excel та можливістю додатку „Пошуку рішення”, то і сама інформаційна система буде базуватися на програмі MS.Excel.

Необхідність створення системи заключається у тому, що для звичайного користувача важко зрозуміти та використовувати отримане нами рішення. Керівник ТОВ „Поліпромінвест” не зможе без додаткового пояснення отримати кінцевий результат у виді пропозиції до впровадження заходів по поліпшенню ефективності підприємства. Тобто дані потрібно вивести у зрозумілій формі.

Для створення системи буде використана програма Visual Basic Application. Ця програма дозволяє створювати кнопочні інтерфейси, діалогові вікна, форми, списки, прокрутки тощо – все те, що допоможе в спрощенні виводу результату .

Першочергово створюється заставка для зручного входу у автоматизовану систему. Вона повинна містити дві кнопки – „Вхід” та „Вихід”.

Рисунок 3.1 Заставка інформаційної системи

При натисканні кнопки „Вхід” запускається аркуш „Головне меню”.

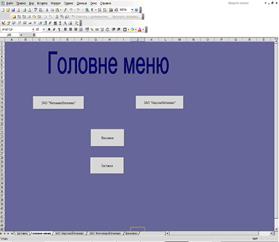

Рисунок 3.2 Головне меню інформаційної системи

Лист „Головне меню” має чотири кнопки: ВАТ „Житомироблпаливо”, ЗАТ „Херсоноблпаливо”, Висновки та Заставка. Кнопка Заставка дозволяє повернутися у попередній лист інформаційної системи. Інші кнопки дозволяють перейти на листи з інформацією про транспортну задачу.

Лист ВАТ „Житомироблпаливо” містить матрицю з інформацію про ціни на перевезення однієї тони вугілля з любого складу до будь-якого замовника. Також тут можна побачити алгоритм рішення транспортної задачі для даного регіону.

Рисунок 3.3 Лист інформації про ВАТ „Житомироблпаливо”

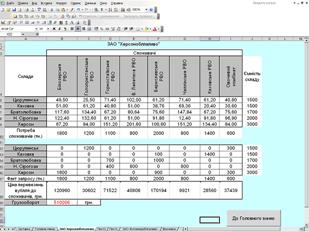

Лист ЗАТ „Херсоноблпаливо” містить матрицю інформації про перевезення вугілля в даному регіоні зі складів до споживачів. Також на даному листі міститься рішення транспортної задачі.

Рисунок 3.4 Лист інформації про ЗАТ „Херсоноблпаливо”

При натисканні кнопки „Вихід” завершується робота програми MS.Excel.

Рисунок 3.5 Завершення роботи

3.3 Економічна доцільність впровадження інформаційної системи

Підприємство раніше постачало вугілля на підприємство без якого-небудь плану перевезень. Вугілля постачалася з будь-якого складу без прорахунку витрат на перевезення.

Дивлячись на теперішній стан підприємства (великі витрати, втрата споживачів, малі обсяги продажу, зниження доходу та рентабельності), зрозуміло, що потрібні екстрені міри, що дозволять вийти підприємству з кризової ситуації, що склалася. Потрібно підвищити прибуток підприємства за рахунок зниження витрат. Як вже казалось раніше, підприємство посередницьке, тобто отримує прибуток на різниці у ціні продажу та закупки. Крім витрат на закупівлю вугілля підприємство витрачає свої кошти на доставку вугілля до замовника Таким чином, єдина можливість знизити витрати підприємства – знайти оптимальний план перевезення вугілля зі складів до замовників (споживачів), прорахунок вантажних перевезень та оптимального плану перевезень вугілля зі складу до споживача дуже необхідний.

Як вже було сказано підприємство втрачало прибуток та трапилось зниження чистого доходу, виручки з продажу та рентабельності підприємства в загалом.

Дана інформаційна система була розрахована на разовий розрахунок поставленої задачі, тобто розрахунку оптимального плану перевезення для зниження витрат підприємства на перевезення та підвищення прибутку за рахунок цього у майбутніх періодах.

Інформаційна система була виконана на програмному забезпеченню Windows XP додатку MS Eхcel та функціональними можливостями додатку „Пошук рішень” та VBA.

Система не потребує додаткового обслуговування. Тобто не потрібні додаткові витрати на обслуговуючий персонал. Система не потребує додаткових додатків та програм. Тобто підприємству не потрібно буде закупати будь-які програми.

Таким чином дана інформаційна буде коштувати підприємству тільки оплати робітника, що створив дану систему. Тобто приблизно 4-5 тисяч гривень.

Тобто можна зробити висновок – інформаційна система економічно доцільна.

4. ОХОРОНА ПРАЦІ

4.1 Загальні положення

Інструкція про заходи пожежної безпеки (далі - Інструкція) розроблена відповідно до вимог Закону України «Про пожежну безпеку», НАПБ А.01.001-2004 «Правила пожежної безпеки в Україні» і встановлює правила дотримання пожежної безпеки в усіх будинках, будівлях, спорудах, виробничих, службових, складських, допоміжних та інших приміщеннях підприємств усіх форм власності та підпорядкування.

Працівники підприємств, установ та організацій зобов'язані:

дотримуватися вимог пожежної безпеки; не допускати дій, які можуть призвести до виникнення пожежі; знати й дотримуватися усіх вимог нормативних актів пожежної безпеки та цієї Інструкції; користуватися тільки справними інструментами, приладами, обладнанням, дотримуватися інструкцій з їх експлуатації; виконувати вказівки керівників та відповідальних за пожежну безпеку; після закінчення роботи прибирати робочі місця від горючих відходів, знеструмлювати електроспоживачів, які за умовами виробництва не повинні працювати в неробочий час; уміти застосовувати наявні засоби пожежегасіння, знати порядок дій у разі виникнення пожежі.

Відповідальність за дотримання протипожежного режиму в приміщеннях підрозділів підприємства покладається на керівників підрозділів та осіб, відповідальних за пожежну безпеку, а в неробочий час - на чергових (охоронців).

Під час зміни чергові зобов'язані перевіряти: протипожежний стан приміщень, які вони охороняють; справність засобів зв'язку, сигналізації та засобів пожежегасіння.

У разі виявлення порушень вимог пожежної безпеки черговий зобов'язаний повідомити керівництво й ужити заходів щодо їх усунення.

Керівник підприємства зобов'язаний: контролювати виконання усіма працівниками вимог цієї Інструкції; проводити інструктажі з питань пожежної безпеки; періодично перевіряти стан пожежної безпеки на об'єкті та перебіг чергування; забезпечити утримання у справному стані засобів пожежегасіння та шляхів евакуації.

Ця Інструкція поширюється на територію, будинки, будівлі, споруди, виробничі, службові, складські, допоміжні та інші приміщення підприємства і встановлює основні вимоги до забезпечення пожежної безпеки в них. Інструкція є обов'язковою для вивчення й виконання всіма працівниками.

4.2 Основні вимоги пожежної безпеки

4.2.1 Вимоги пожежної безпеки щодо утримання території

До всіх будівель і споруд слід забезпечити вільний доступ.

Протипожежні розриви між будинками, спорудами, відкритими майданчиками для зберігання матеріалів, устаткування тощо повинні відповідати вимогам будівельних норм. Забороняється захаращувати їх, використовувати для складування матеріалів, улаштування стоянок транспорту.

Сміття та відходи необхідно регулярно вивозити у спеціально відведені для цього місця.

Проїзди та проходи до будівель, споруд, пожежних вододжерел, підступи до зовнішніх стаціонарних пожежних драбин, пожежного інвентарю, обладнання та засобів пожежегасіння повинні бути завжди вільними, утримуватися справними й перебувати в задовільному стані будь-якої пори року.

Забороняється зменшувати нормативну ширину проїздів.

На території на видних місцях повинні бути розміщені таблички із зазначенням на них порядку виклику пожежної охорони, знаки із зазначенням місць установлення первинних засобів пожежегасіння.

Вимоги пожежної безпеки щодо утримування будинків, будівель, споруд та приміщень

Для всіх будинків, будівель, споруд тощо та приміщень виробничого, складського призначення й лабораторій необхідно визначати категорії вибухопожежної та пожежної небезпеки за ОНТП 24-86 і класи зон за ДНАОП 0.00.1-32-01 «Правила будови електроустановок. Електрообладнання спеціальних установок (ПБЕ)».

На вхідних дверях у зазначених приміщеннях слід розміщати таблички із зазначенням категорії вибухопожежної та пожежної небезпеки та класу зони.

Усі будинки, будівлі, споруди та приміщення повинні своєчасно очищатися від горючого сміття, відходів виробництва й постійно утримуватись у чистоті.

Меблі й обладнання слід розміщати так, щоб забезпечувався вільний евакуаційний прохід до виходу з приміщення. Навпроти дверного прорізу необхідно залишати прохід, який повинен дорівнювати ширині дверей, але не менше 1,0 м.

За наявності в приміщенні лише одного евакуаційного виходу дозволяється перебувати в ньому не більше 50 осіб.

Евакуаційні шляхи (проходи, коридори, вестибулі, сходові марші тощо) й виходи слід постійно утримувати вільними, нічим не захаращувати.

Забороняється: влаштовувати кладові чи інші допоміжні приміщення під сходовими маршами; знімати з дверей пристрої для само зачинення, фіксувати такі двері у відчиненому положенні; зберігати, в тому числі тимчасово, інвентар та різні матеріали у тамбурах виходів, у шафах (нішах) для інженерних комунікацій; замикати на замки та зачиняти на інші запори, що погано відчиняються з середини, зовнішні евакуаційні двері під час перебування в будинку людей. За необхідності встановлення на вікнах приміщень, де перебувають люди, ґрат, останні повинні розкриватися, розсуватися або зніматися. Під час перебування в цих приміщеннях людей грати повинні бути розкриті (розсунуті, зняті).

Установлювати глухі (незнімні) грати дозволяється в касах, складах та інших приміщеннях, де це передбачено нормами й правилами, затвердженими в установленому порядку.

Заряджання та перезаряджання вогнегасників повинно виконуватися відповідно до інструкції з їх експлуатації. Перезаряджанню підлягають також вогнегасники із зірваними пломбами.

Усі працівники зобов'язані вміти користуватися вогнегасниками та внутрішніми пожежними кранами.

Горище, венткамери, електрощитові та інші технічні приміщення не повинні використовуватися не за призначенням (для зберігання меблів, устаткування, інших сторонніх предметів).

Двері горищ, підвальних приміщень, технічних поверхів, венткамер, електрощитових слід утримувати замкненими. На дверях цих приміщень повинно бути вказане місце зберігання ключів.

Стан вогнезахисної обробки слід перевіряти не рідше одного разу на рік зі складанням акта перевірки.

У разі перепланування приміщень, зміни їх функціонального призначення слід дотримуватися протипожежних вимог чинних нормативних документів будівельного та технологічного проектування.

Зберігання різних речовин і матеріалів у складських приміщеннях повинно здійснюватися з урахуванням їхніх пожежонебезпечних фізико-хімічних властивостей і сумісності. Спільне зберігання легкозаймистих і горючих рідин з іншими матеріалами (речовинами), зберігання кислот у місцях, де можливе їх стикання з речовинами органічного походження, не дозволяється.

У складських приміщеннях матеріали необхідно зберігати на стелажах або укладати в штабелі, залишаючи між ними проходи завширшки не менше 1,0 м. Відстань між стінами та штабелями повинна становити не менше 0,8 м.

Зберігання матеріалів навалом та впритул до приладів і труб опалення не дозволяється.

У підвальних приміщеннях не дозволяється зберігати й застосовувати легкозаймисті й горючі рідини (далі - ЛЗР і ГР), балони з газами, карбід кальцію, інші речовини й матеріали, що мають підвищену вибухопожежонебезпеку.

Приміщення, де використовуються персональні комп'ютери, слід оснащувати переносними вуглекислотними або порошковими вогнегасниками місткістю 3,0л із розрахунку: один вогнегасник на кожні 20м2 площі підлоги захищуваного приміщення. Персональні комп'ютери після закінчення роботи на них повинні відключатися від електромереж.

Спецодяг працюючих із лаками, фарбами та іншими ЛЗР і ГР слід своєчасно прати й ремонтувати, зберігати у розвішеному вигляді в металевих шафах, установлених у спеціально відведених приміщеннях.

4.2.2 Заходи пожежної безпеки під час застосування відкритого вогню

Розводити багаття, застосовувати відкритий вогонь на території та в приміщеннях забороняється.

Електрозварювальні та інші роботи, пов'язані із застосуванням відкритого вогню, допускаються тільки з письмового дозволу керівника (власника) або особи, яка виконує його обов'язки.

Дозвіл на проведення вогневих робіт належить оформляти напередодні проведення цих робіт. До проведення вогневих робіт допускаються тільки кваліфіковані працівники, які мають при собі посвідчення газоелектрозварника та посвідчення про проходження пожежно-технічного мінімуму. Виконувати вогневі роботи дозволяється тільки після вжиття заходів щодо забезпечення пожежної безпеки при справному газо електрозварювальному обладнанні. Вогневі роботи повинні негайно припинятися на вимогу відповідального за їх безпечне проведення та органів державного пожежного нагляду.

4.2.3 Правила утримування технічних засобів протипожежного захисту

Будівлі й приміщення повинні оснащуватись установками пожежної сигналізації (УПС) та автоматичними установками пожежегасіння (АУП) відповідно до вимог чинних нормативних документів.

Усі установки повинні бути справними, утримуватися в робочому стані та мати сертифікати відповідності.

Для утримування в робочому стані УПС та АУП слід виконувати такі заходи: технічне обслуговування для збереження показників безвідмовної роботи на весь термін служби; матеріально-технічне (ресурсне) забезпечення для безвідмовної роботи в усіх режимах експлуатації, підтримання і своєчасне відновлення робочого стану; опрацювання необхідної експлуатаційної документації для обслуговуючого та чергового персоналу. Організації, які здійснюють технічне обслуговування, монтаж і налагодження установок, зобов'язані мати ліцензію на право виконання цих робіт.

Будинки й приміщення повинні бути обладнані системами протидимного захисту, технічними засобами оповіщення про пожежу та засобами зв'язку відповідно до вимог будівельних норм.

Мережі протипожежного водопроводу повинні забезпечувати нормативні витрати й напір води.

4.2.4 Утримування інженерного обладнання

Силове й освітлювальне електроустаткування, електропроводка та інші споживачі електроенергії повинні виконуватися та експлуатуватися відповідно до ПУЕ, ПБЕ та Правил технічної експлуатації електроустановок споживачів (ПТЕ).

Електропроводка, розподільні пристрої, апаратура, електрообладнання, вимірювальні прилади, а також запобіжні пристрої різного типу, рубильники та інші пускові апарати й пристрої слід монтувати на негорючих основах (текстоліт, гетинакс та інші матеріали).

Для загального відключення силових і освітлювальних мереж складських приміщень, архівів та інших подібних приміщень необхідно встановлювати пристрої відключення ззовні вказаних приміщень на негорючих стінах.

Розподільні електрощити, електродвигуни та пускорегулвальні апарати необхідно періодично оглядати та очищати від пилу. Приєднання нових споживачів електричної енергії (електродвигунів та іншого електрообладнання) повинно проводитися з відома відповідального за експлуатацію електрогосподарства. Зіпсовані електроапарати та прилади, які можуть спричинити коротке замикання, слід терміново ремонтувати або заміняти на інші.

Плавкі вставки запобіжників повинні бути калібровані із зазначенням номінального струму вставки (клеймо заводу-виробника або електричної лабораторії). Використання саморобних некаліброваних плавких вставок забороняється.

Електроустаткування й електроапаратуру ущільненого та захисного виконання необхідно систематично перевіряти на герметичність, при цьому особливу увагу слід звертати на стан ущільнювальних прокладок.

Настільні лампи, вентилятори, холодильники та інші електроприлади слід умикати в мережу тільки через справні штепсельні розетки й електрошнури.

Експлуатація тимчасових електромереж забороняється.

Заміри опору ізоляції в силових та освітлювальних мережах необхідно проводити не рідше одного разу на два роки.

Забороняється встановлення електропобутових приладів (телевізорів, холодильників тощо) в нішах меблів.

Під час вечірньої перевірки службових приміщень і робочих кабінетів черговий електрик зобов'язаний знеструмити електрообладнання, електроапаратуру та інші електричні прилади, перебування яких у нічний час під напругою необов'язкове.

Обігрівання приміщень повинно здійснюватися тільки центральним водяним опаленням.

Приміщення вентиляційних установок слід завжди утримувати в чистоті. У разі виникнення пожежі потрібно негайно вимкнути (відключити) вентиляційну систему (за відсутності її аварійного відключення).

Вентиляційні камери, шахти та повітроводи необхідно очищати від горючих предметів і пилу не рідше ніж 2 рази на рік та після капітального ремонту. Зберігання горючих матеріалів у вентиляційних камерах та використання камер для інших потреб забороняється.

Під час експлуатації побутових кондиціонерів забороняється:

використовувати як опорні конструкції горючі елементи рам (у разі встановлення кондиціонера у віконному прорізі); кустарно (самотужки) переобладнувати кондиціонери; заміняти триполюсні штепсельні роз'єднувачі на двополюсні; встановлювати кондиціонери у внутрішніх протипожежних перегородках та стінах.

Відпрацьовані ЛЗР і ГР, стоки речовин, які під час взаємодії з водою виділяють вибухопожежонебезпечні гази (карбід кальцію та інші), зливати до каналізаційної мережі забороняється.

4.2.5 Порядок огляду, приведення до пожежобезпечного стану і закриття приміщень, корпусів, будівель тощо після закінчення роботи

Після закінчення роботи працівники повинні впорядкувати робочі місця, зачинити вікна й вимкнути електроживлення приладів та обладнання, якими вони користувалися (настільні лампи, друкарські та лічильні машинки, вентилятори, побутові кондиціонери, комп'ютери, радіоприймачі й т. ін).

Відповідальний за пожежну безпеку після закінчення роботи зобов'язаний оглянути приміщення, пересвідчитись у тому, що нема порушень, які можуть призвести до пожежі, перевірити відключення електроприладів, обладнання, освітлення.

4.3 Обов’язки та дії працівників у разі виникнення пожежі

У разі виявлення пожежі (ознак горіння) кожен працівник зобов'язаний: негайно повідомити про це пожежно-рятувальну службу за телефоном «01», вказати при цьому точну адресу, кількість поверхів, місце виникнення пожежі, наявність людей, а також своє прізвище;

вжити (по можливості) заходів щодо евакуації людей і матеріальних цінностей, гасіння пожежі з використанням наявних вогнегасників та інших засобів пожежегасіння; повідомити про пожежу керівника (власника).

Керівник (власник), якого повідомлено про виникнення пожежі, зобов'язаний: перевірити, чи викликана пожежно-рятувальна служба;