Міністерство освіти та науки України

Національний гірничий університет

Інститут економіки

Фінансово-економічний факультет

КафедраЕкономічної кібернетики та інформаційних технологій

ПОЯСНЮВАЛЬНА ЗАПИСКА

ДО ДИПЛОМНОЇ РОБОТИ

спеціаліста

спеціальності ____7.050102 „Економічна кібернетика”____

на тему

: Підвищення економічних показників державного підприємства “Дніпропетровські магістральні електричні мережі”

Виконавець: __________________________________Луговий А.В.

(підпис)

| Керівники

|

Прізвище, ініціали

|

Оцінка

|

Підпис

|

| роботи

|

Нецветаєв В.А.

|

| розділів

|

Нецветаєв В.А.

|

| Фінансовий |

Нецветаєв В.А.

|

| Спеціальний |

Нецветаєв В.А.

|

| Інформаційний |

Нецветаєв В.А.

|

| Охорона праці |

Нецветаєв В.А.

|

| Рецензент

|

Товстоног М.М.

|

| Нормоконтроль

|

Нецветаєв В.А.

|

Дніпропетровськ

2008

ЗАТВЕРДЖЕНО:

завідувач кафедри

Економічної кібернетики та

інформаційних технологій

___________

Кочура Є.В.

(підпис)(прізвище, ініціали)

____________

(дата)

ЗАВДАННЯ

на дипломну роботу

спеціаліста

студента групи ЕК-03-1 Лугового А.В.

Тема дипломної роботи:

Підвищення економічних показників роботи ВАТ “Титан”

затверджена наказом ректора НГУ №____ від __________________

| Розділ |

Зміст виконання |

Термін виконання |

| 1 |

Економічний аналіз виробничо-господарської діяльності ВАТ "Титан" |

10.04.08-16.04.08 |

| 2 |

Економічна модель максимізації прибутку в умовах підприємства "Титан" |

17.04.08-30.04.08 |

| 3 |

Інформаційна система підтримки прийняття рішень (СППР)

по максимізації прибутку на підприємстві "Титан"

|

01.05.08-14.05.08 |

| 4 |

Охорона праці і техніка безпеки |

28.05.06-09.06.08 |

Завдання видав ___________ Нецветаєв В

.А.

(підпис) (прізвище, ініціали)

Завдання прийняла до виконання ___________ Луговий А.В.

(підпис) (прізвище, ініціали)

Дата видачі завдання:__________

Термін подання дипломного проекту до ДЕК____________

РЕФЕРАТ

Пояснювальна записка: 105 сторінок, 25 малюнків, 41 таблиця, 2 додатки, 20 джерел.

Об'єкт дослідження: відкрите акціонерне товариство «Титан».

Мета дипломного проекта: підвищення економічних показників роботи ВАТ «Титан».

У вступі описана актуальність і значущість вибраної теми, сформульовані цілі і завдання дослідження, наукова новизна отриманих результатів.

У першому розділі дана характеристика підприємства, проаналізована його виробничо-господарська діяльність, розраховані основні економічні показники фінансової діяльності ВАТ «Титан», даний огляд літературних джерел, пов'язаних з проблемою здобуття максимально можливого прибутку – ціною продажів, описані найбільш популярні методи визначення цін на послуги.

У другому розділі розроблена методика моделювання процесу отримання прибутку комерційним підприємством, створена модель здобуття на прикладі ВАТ «Титан», виконаний аналіз отриманої моделі, зроблена формалізована постановка завдання максимізації місячного, квартального, і річного прибутку в умовах ВАТ «Титан», в результаті вирішення якої отримані оптимальні ціни продажів, зроблений аналіз чутливості моделі.

Реклама

У третьому розділі розроблена автоматизована інформаційна система максимізації прибутку на ВАТ «Титан».

У розділі «Охорони праці» говориться про безпеку і охорону довкілля на виробництві, а також описані правила охорони праці при експлуатації ПЕОМ в офісі на підприємстві.

Результати роботи застосовані на ВАТ «Титан».

Прибуток, максимізація прибутку, методика моделювання, методи прогнозування, модель отримання прибутку, аналіз «що-якщо», оптимізаційна задача, аналіз стійкості.

Зміст

Вступ

1. Економічний аналіз виробничо-господарської діяльності ВАТ "Титан". Постановка задачі дослідження

1.1 Характеристика підприємства

1.2 Аналіз господарської діяльності ВАТ "Титан"

1.2.1 Роль аналізу господарської діяльності в керуванні і підвищення його ефективності

1.2.2 Основні показники господарської діяльності ВАТ "Титан".

1.3 Економічний аналіз виробничо-господарської діяльності підприємства

1.3.1 Види економічного аналізу

1.3.2 Експрес-аналіз, горизонтальний і вертикальний аналізи стану ПП"Титан"

1.3.3 Аналіз ліквідності балансу підприємства "Титан"

1.3.4 Оцінка погрози банкрутства підприємства "Титан"

1.3.5 Класифікація типу фінансового стійкості підприємства "Титан"

Аналіз факторів величини прибутку

Етапи та методиціноутворення

Загальна схема розрахунку цін й основні етапи ціноутворення

Витратні методи ціноутворення

Ринкові методи визначення цін

Економетричні методи визначення цін

Адміністративні методи визначення цін

Формулювання мети і задач дослідження

2. Економічна модель максимізації прибутку в умовах підприємства "Титан"

2.1 Розробка методики моделювання процесу одержання прибуткуКомерційним підприємством

2.2 Розробка моделей одержання прибутку на комерційному підприємстві на прикладі ВАТ "Титан"

2.2.1 Вивчення середовища, структурування ситуації і формалізація моделей

2.2.2 Формалізована постановка оптимізаційних задач

2.2.3 Вхідні дані для моделей

2.2.4 Вибір методу прогнозування даних

2.3 Оптимізаційна задача максимізації прибутку

2.4 Прийняття рішення по максимізації прибутку ВАТ "Титан"

2.5 Економічна ефективність впровадження інформаційної системи

3. Інформаційна система підтримки прийняття рішень (СППР) по максимізації прибутку на підприємстві "Титан"

Реклама

3.1 Інформаційна система підтримки прийняття рішень (СППР) по

максимізації прибутку на підприємстві "Титан"

3.1.1 Узагальнена структура і вимоги до СППР

3.1.2 Створення основних елементів інформаційної системи

3.1.3 Інструкція користувача

4 Охорона праці і техніка безпеки

4.1 Безпека й охорона навколишнього середовища на підприємстві "Титан"

4.2 Правила охорони праці при експлуатації ПЕОМ

Висновки

Перелік посилань

ДОДАТОК 1

ДОДАТОК 2

ВСТУП

В умовах ринкової економіки та політичної нестабільності, метою кожного виробництва є одержання максимально можливого прибутку. Ефективно здійснюють свою виробничо-господарську діяльність тільки ті підприємства, які мають високі економічні результати, за умови найбільш повного використання фінансових і інтелектуальних ресурсів, факторів розумного економічного ризику, оригінальних ідей у бізнесі, постійного удосконалювання систем керування виробництвом.

Метою виробничого підприємства є найбільш повне забезпечення попиту високоякісною продукцією за умови одержання максимально можливого прибутку. Сьогодні багато підприємств роблять таку продукцію, однак максимізувати прибуток удається не усім. Основна проблема виникає при встановленні "правильної" ціни продажу.

Кожен товар має свою ціну, але далеко не кожне підприємство має можливість самостійно встановити ту ціну, яка буде відповідати його потребам. Раніше подібні рішення приймалися тільки виходячи з витрат і рентабельності. Роки економічних перетворень змінили цю ситуацію: ріст цін на сировину, високі процентні ставки, загострення конкуренції, зниження купівельної спроможності – усі ці фактори підсилили роль ціноутворення. Усе це визначає актуальність і значимість теми дослідження, важливість його результатів не тільки для розвитку вітчизняної теорії і практики організації керування прибутком, але і для підприємства "Титан", що є об'єктом дослідження.

Таким чином, вибір теми і цільову спрямованість дослідження обумовила важливість питань визначення й аналізу в ринкових умовах цін продажів з метою одержання максимально можливого прибутку.

Основна мета дипломного дослідження – підвищення ефективності економічних показників роботи і максимізація прибутку на прикладі ВАТ "Титан" бізнес-процесу установки єдиної системи пиловидалення.

Відповідно до поставленої мети дослідження в роботі визначені такі задачі:

аналіз економічних показників виробничо-господарської діяльності ВАТ "Титан";

розробка методики моделювання процесу одержання прибутку комерційним підприємством;

прогноз необхідних даних для моделі з урахуванням аналізу відомих методів прогнозування;

розробка моделі максимізації прибутку на основі виявлення закономірності прогнозування на основі аналізу двох попередніх років, що проводиться на основі теорії коректності лінійних багатокрокових формул і його запропоновано розрахувати за методом експертної оцінки;

розробка моделі максимізації прибутку на основі аналізу цін на послуги, що пропонують підприємство та фірми-конкуренти;

розробка моделі максимізації прибутку на основі проведення маркетингової програми з метою підвищення ефективності реклами;

аналіз кожної з розроблених моделей та порівняльний аналіз цих моделей між собою;

створення автоматизованої інформаційної системи максимізації прибутку на ВАТ "Титан".

Практична значимість роботи полягає в розробці моделі підвищення ефективності економічних показників роботи, максимізації прибутку і її дослідженні в умовах ВАТ "Титан", розробці інформаційної системи, що дозволяє вирішувати задачі підвищення прибутку.

1 Економічний аналіз виробничо-господарської діяльності ВАТ "Титан". Постановка задачі дослідження

У цьому розділі викладена характеристика підприємства, специфіка його діяльності, опис реалізованих товарів. Проаналізовано господарську діяльність на основі результатів балансу, річних фінансових показників. За допомогою економічного аналізу, а саме, експрес-аналізу, горизонтального і вертикального аналізу і показників ліквідності розраховані основні показники ефективності діяльності підприємства, на основі яких висунута основна мета і задачі дослідження в дипломній роботі.

1.1 Характеристика підприємства

У 2006 році було засноване підприємство "Титан", що і діє по нинішній день. Спочатку ВАТ "Титан" займалося винятково установкою єдиної системи пиловидалення, але згодом діяльність підприємства було розширено. Зараз ВАТ "Титан" займається не тільки установками єдиних систем, а також послугами по установці систем кондиціювання, та електро-провідні послуги.

На підприємстві працює дизайнер та інженер, які ведуть безпосередню роботу з замовниками. Дизайнер допомагає їм у виборі планування приміщення, якщо замовник хоче його змінити, надає допомогу в підборі матеріалів для ремонту і виборі колірної гами в оформленні приміщення. Інженер в свою чергу займається технічною частиною виконання всіх робіт.

Загальна інформація про підприємство:

повна назва – Відкрите акціонерне товариство "Титан";

форма власності – приватна власність;

форма керування – підприємства засновані фізичними особами;

вид економічної діяльності – послуги по наданню ремонтних і будівельних робіт;

діє на підставі Статуту;

є платником Єдиного податку по ставці 6%.

ВАТ "Титан" займається наданням послуг по установці єдиних систем пилозбирання, дизайнерським послугам, установці систем кондиціювання та електропровідних систем, а також дрібному будівництву. Усі приведені види послуг ведуться під спостереженням і керівництвом досвідчених спеціалістів.

Для здійснення ефективної реалізації продукції підприємство має різноманітне технологічне устаткування, механізми, інструменти і висококваліфікованих співробітників.

У Додатку 1 представлений прайс-лист ВАТ "Титан" на послуги, що надає замовникам підприємство за 2006 і 2007 роки.

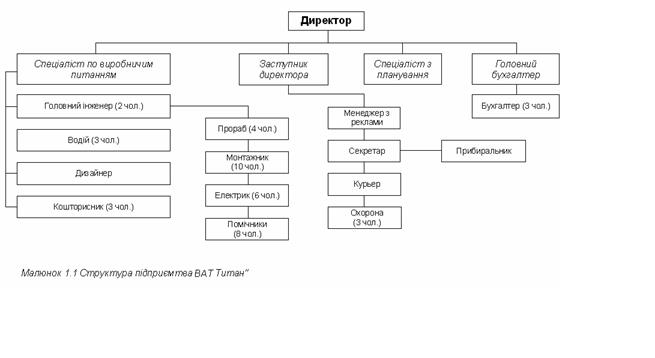

На Малюнку 1.1 наведена організаційна структура підприємства "Титан", що діяла на підприємстві в 2007 році.

1.2 Аналіз господарської діяльності ВАТ "Титан"

1.2.1 Роль аналізу господарської діяльності в керуванні виробництвом і підвищенні його ефективності

В даний час аналізу господарської діяльності всіх підприємств приділяють особливу увагу. Розвиток і поглиблення аналізу є необхідною умовою стабільної роботи підприємства і дозволяє передбачити і проаналізувати господарську і комерційну ситуацію на підприємстві для досягнення кінцевої мети – одержання максимального прибутку від реалізації послуг.

Для керування виробництвом необхідно мати повну і правдиву інформацію про хід виробничого процесу і виконання плану. Тому однієї з функцій керування виробництвом є облік. Він забезпечує постійний збір, систематизацію й узагальнення даних, необхідних для керування виробництвом і контролю за ходом виконання планів і виробничих процесів.

Невід’ємним фактором у керуванні виробництвом є уявлення про хід виконання плану, результати господарської діяльності, а також інформація про тенденції і характер змін, що відбуваються в економіці підприємства. Осмислення і розуміння інформації досягається за допомогою проведення економічного аналізу, який у свою чергу є ланкою між обліком і прийняттям управлінських рішень. У процесі аналізу первинна інформація проходить аналітичну обробку, проводиться порівняння досягнутих результатів діяльності з даними за минулі відрізки часу, порівняння з показниками інших підприємств і середньогалузевими показниками; проводиться визначення впливу різних факторів на величину результативних показників; виявляються недоліки та помилки в управлінні підприємством, невикористані можливості, перспективи і так далі.

Таким чином, економічний аналіз можна розглядати як діяльність по підготовці даних, необхідних для наукового обґрунтування й оптимізації управлінських рішень.

Функція керування аналізу господарської діяльності тісно зв'язана з плануванням і прогнозуванням виробництва, оскільки без глибокого аналізу неможливе здійснення цих функцій. Аналіз господарської діяльності має важливу роль під час підготовки інформації для планування та прогнозування, оцінці якості й обґрунтованості планових показників, у перевірці й об'єктивній оцінці виконання планів. Розробка планів для підприємства також являє собою прийняття рішень, що забезпечують розвиток виробництва в планованому відрізку часу. При цьому враховуються результати виконання попередніх планів, вивчаються тенденції розвитку економіки, виявляються і враховуються додаткові резерви виробництва.

Аналіз господарської діяльності є засобом не тільки обґрунтування планів, але і контролю за їхнім виконанням. Планування починається і закінчується аналізом результатів діяльності підприємства.

Аналіз господарської діяльності підприємства дозволяє підвищити рівень планування, зробити його науково обґрунтованим.

Велика роль приділяється аналізу у визначенні і використанні резервів підвищення ефективності виробництва. Аналіз сприяє економічному використанню ресурсів, виявленню і впровадженню досвіду попередніх років, наукової організації праці, нової техніки і технології виробництва, попередженню зайвих витрат і так далі.

Таким чином, можна зробити висновок, що аналіз господарської діяльності є важливим елементом у системі керування виробництвом, діючим засобом виявлення внутрішньогосподарських резервів, а також основою розробки науково обґрунтованих планів і управлінських рішень.

Роль аналізу як засобу керування виробництвом з кожним роком стрімко збільшується, що обумовлюється різними обставинами. По-перше, необхідністю неухильного підвищення ефективності виробництва в зв'язку з ростом дефіциту і вартості сировини, підвищенням науко- і капіталоємності виробництва. По-друге, поступовим відходом від командно-адміністративної системи керування і переходом до ринкових відносин.

У цих умовах жодний керівник підприємства не може розраховувати тільки на свою інтуїцію, або інтуїцію своїх підлеглих. Управлінські рішення, а також і дії, повинні бути засновані на точних розрахунках і на всебічному економічному аналізі. Вони повинні бути оптимальними, науково обґрунтованими, мотивованими, та мати підкріплення у вигляді цифр для їх впровадження. Жодний організаційний, технічний або технологічний захід не повинний здійснюватися доти, поки не буде представлене його економічне обґрунтування з погляду його доцільності проведення. Недооцінка ролі аналізу господарської діяльності, помилки в планах і управлінських діях у сучасних умовах приносять дуже великі та відчутні втрати. І навпаки, ті підприємства, що серйозно відносяться до аналізу своєї господарської діяльності, мають гарні результати і високу економічну ефективність.

1.2.2 Основні показники господарської діяльності ВАТ "Титан"

З початку 2006 року підприємство "Титан" почало займатися установкою єдиних систем пило-видалення у квартирах і офісах. Але вже в середині 2006 року коло пропонованих послуг "Титан" значно розширилося, і підприємство вийшло на інші ринки, такі як установка систем кондіціювання та електропровідні системи, як для квартир так і офісних приміщень. У 2007 році підприємство зайнялося також розробкою систем пиловидалення та кондиціювання для капітальних споруд. За цей період підприємство завойовувало своє місце на ринку: розробляло технології виробництва, модернізувало устаткування, тим самим підвищило якість пропонованих послуг і значно збільшило число своїх постійних клієнтів.

В таблицях 1.1, 1.2, 1.3 і 1.4 представлено звіти державної статистики про основні показники діяльності підприємства "Титан" за 2006 і 2007 роки, що здаються в органи державної статистики. А саме звіт про обсяг реалізованих послуг, доход від реалізації послуг, витрати на реалізацію послуг, кількість працівників і оплата їхньої праці.

Таблиця 1.1

– Обсяги реалізованих послуг

| Вид економічної діяльності

|

Сума, тис. грн.

|

| 2006 рік

|

2007 рік

|

| Реалізація послуг по установці єдиних систем пиловидалення і систем кондиціювання |

1 465,00 |

3 345,40 |

Таблиця 1.2

– Доход від реалізації послуг

| Рік

|

Сума, тис. грн.

|

| 2006 |

1 227,60 |

| 2007 |

2 812,00 |

Таблиця 1.3

– Витрати на реалізацію послуг

| Найменування витрат

|

Витрати в 2006 р., тис. грн.

|

Витрати в 2007 р., тис. грн.

|

| Матеріальні витрати (витрати на енергію) |

241,40 |

492,40 |

| Амортизація |

127,60 |

357,20 |

| Витрати на оплату праці |

114,00 |

135,00 |

| Відрахування на соціальні заходи |

42,36 |

57,80 |

| Інші операційні витрати |

163,20 |

252,6 |

| Разом

|

688,56

|

1 295,00

|

Таблиця 1.4

– Кількість працівників і оплата їхньої праці

| Найменування

|

Кількість, чол.

|

| 2006 р.

|

2007 р.

|

Середнє чисельне число працівників, що працюють на підприємстві, чол.

- з них управлінський персонал, чол.

- з них робітники, чол.

|

52

11

34

|

52

11

34

|

Фонд оплати праці - усього, тис. грн.:

- з них управлінський персонал, чол.

- з них робітники, чол.

|

114,00

38,00

76,00

|

135,00

45,00

90,00

|

Соціальні відрахування по заробітній платі – усього, тис. грн.:

- з них управлінський персонал, чол.

- з них робітники, чол.

|

42,36

14,12

28,24

|

57,80

19,27

38,53

|

Аналізуючи економічні значення показників діяльності підприємства "Титан" за два роки (2006 та 2007 роки), можна говорити про те, що діяльність підприємства добре налагоджено. Проте такі загальні дані не дають можливості повною мірою охарактеризувати та оцінити ефективність роботи підприємства в цілому. Таким чином, більш ретельне і глибоке вивчення економічних і фінансових показників діяльності підприємства допоможе виявити слабкі місця та сильні сторони підприємства. А також дасть можливість запропонувати методи підкріплення слабких місць та укріплення сильних сторін підприємства.

1.3 Економічний аналіз виробничо-господарської діяльності підприємства

1.3.1 Види методики економічного аналізу

За методикою вивчення об'єктів розрізняють якісний і кількісний аналіз, фундаментальний аналіз, маржинальний аналіз, економіко-математичний аналіз, експрес-аналіз і інші.

Якісний аналіз – це спосіб дослідження, заснований на якісних порівняльних характеристиках і експертних оцінках досліджуваних явищ і процесів.

Кількісний аналіз, що також називають факторним, заснований на кількісних зіставленнях і дослідженні ступеня чутливості економічних явищ до зміни різних факторів, як внутрішніх, так і зовнішніх.

Фундаментальний аналіз являє собою заглиблене, комплексне дослідження сутності досліджуваних явищ з використанням математичного апарата й іншого складного інструментарію.

Маржинальний аналіз – це метод оцінки й обґрунтування ефективності управлінських рішень у бізнесі на підставі причинно-наслідкового взаємозв'язку обсягу продажів, собівартості, прибутку і розподілу витрат на постійні і перемінні.

За допомогою економіко-математичного аналізу вибирається найбільш оптимальний варіант рішення економічної задачі, виявляються резерви підвищення ефективності виробництва за рахунок більш повного використання наявних ресурсів.

Експрес-аналіз є способом діагностики стану економіки підприємства на основі типових ознак, характерних для визначених економічних явищ. Знання ознаки дозволяє швидко і точно встановити характер процесів, що відбуваються, не роблячи глибоких фундаментальних досліджень, що вимагають додаткового часу і засобів.

1.3.2 Експрес-аналіз, горизонтальний і вертикальний аналізи стану ВАТ "Титан"

Для проведення розрахунків використовуємо дані фінансового звіту, а саме – Баланс Форми №1 за ДКУД за 2006-2007 року – за рік і поквартально і Звіт про фінансові показники Форми №2 за ДКУД за 2006-2007 року за рік і поквартально ВАТ "Титан".

Експрес-аналіз –

це оцінка фінансових результатів і фінансового стану підприємства. За фінансовим результатом, що показує рентабельність, прибутковість, сумарні витрати, виторг від реалізації продукції можна простежити усі фінансові коефіцієнти, такі як оцінка погрози банкрутства, неплатоспроможність. Експрес-аналіз фінансового стану підприємства "Титан" наведено у таблиці 1.6.

Таблиця 1.6

– Експрес-аналіз фінансового стану підприємства "Титан"

| Показники

|

2006

|

2007

|

Відхилення

|

| +,-

|

%

|

| 1

|

2

|

3

|

4

|

5

|

| 1. Стан і динаміка економічного потенціалу

|

| 1.1. Майновий стан: |

| - сума господарських засобів у розпорядженні підприємства, тис.грн. |

1932,2 |

2108,0 |

175,8 |

9,10% |

| - вартість основних фондів, тис.грн. |

1205,4 |

1368,0 |

162,6 |

13,49% |

| - коефіцієнт зносу основних фондів |

0,8 |

0,7 |

-0,1 |

-8,23% |

| 1.2. Фінансовий стан: |

| - сума власних коштів, тис.грн. |

59,0 |

97,8 |

38,8 |

65,76% |

| - коефіцієнт співвідношення позикових і власних коштів |

63,4 |

41,2 |

-22,2 |

-35,25% |

| - коефіцієнт покриття |

0,4 |

0,4 |

0,0 |

-7,17% |

| - збитки |

0,0 |

0,0 |

0,0 |

0,0% |

| - кредити і позики, не погашені в термін |

40,2 |

0,0 |

-40,2 |

-100,00% |

| 2. Результативність фінансово-господарської діяльності

|

| 2.1. Оцінка прибутковості: |

| 1

|

2

|

3

|

4

|

5

|

| - витрати на виробництво, тис.грн. |

0,0 |

0,0 |

0,0 |

0,0% |

| - комерційні витрати, тис.грн. |

241,4 |

492,4 |

251,0 |

103,98% |

| - прибуток, тис.грн. |

21,8 |

38,8 |

17,0 |

77,98% |

| - рентабельність продажів, % |

1,5 |

1,2 |

-0,3 |

-22,06% |

| - рентабельність витрат, % |

2,5 |

2,1 |

-0,4 |

-17,15% |

| - рентабельність інвестованого капіталу, % |

0,0 |

0,0 |

0,0 |

0,0% |

| - рентабельність власного капіталу, % |

36,9 |

39,7 |

2,7 |

7,37% |

| - рентабельність позикового капіталу, % |

54,2 |

19,4 |

-34,8 |

-64,23% |

| 2.2. Економічний потенціал: |

| - виторг від реалізації, тис.грн. |

1465,0 |

3345,4 |

1880,4 |

128,35% |

| - рентабельність активів, % |

3,0 |

5,2 |

2,2 |

74,81% |

| - оборотність оборотних коштів, дні |

178,6 |

79,6 |

-99,0 |

-55,41% |

| - оборотність основного капіталу, дні |

474,8 |

226,8 |

-248,0 |

-52,22% |

| - оборотність дебіторської заборгованості, дні |

0,1 |

4,2 |

4,1 |

2775,64% |

| - оборотність кредиторської заборгованості, дні |

632,0 |

371,6 |

-260,4 |

-41,21% |

| - оборотність запасів і витрат, дні |

0,0 |

0,0 |

0,0 |

0,0% |

Сума господарських засобів, що знаходяться в розпорядженні підприємства, збільшилася з 1932,2 тис. грн. до 2108 тис. грн. це збільшення дорівнює 175,8 тис. грн. чи в процентному співвідношенні 9,10 %. Це збільшення зв'язане з введенням у виробництво нових господарських засобів. Також на підприємстві "Титан" збільшилася вартість основних фондів на 162,6 тис. грн. (13,49 %) і склала 1368 тис. грн. Коефіцієнт зносу основних фондів зменшився на 0,1 % у зв'язку з тим, що наприкінці звітного періоду первісна вартість основних фондів була збільшена, і використання їх у господарській діяльності підприємства було невеликим, що і стало причиною зменшення коефіцієнта зносу основних фондів.

Сума власних коштів підприємства збільшилася на 65,76 % і склала 97,8 тис. грн. у порівнянні з кінцем 2006 року, які у той період складали 59,0 тис. грн. Це підвищення головним чином відбулося за рахунок збільшення нерозподіленого прибутку підприємства.

Коефіцієнт співвідношення позикових і власних коштів ВАТ "Титан", що являє собою частку від розподілу всієї суми зобов'язань по отриманих позикових засобах на суму власних засобів, зменшився на кінець періоду на 11,2 % і зменшився він головним чином через збільшення власних засобів підприємства і незначного зменшення позикових засобів. Цей коефіцієнт показує, скільки позикових коштів залучило підприємство на одну гривню вкладених в активи власних коштів. Коефіцієнт покриття показує, на скільки підприємство здатне покрити позикові засоби своїми власними.

На підприємстві "Титан" кредити і позики, не погашені в термін на кінець 2007 року почали дорівнювати нулю. Через те, що підприємство нормально функціонувало, воно на протязі 2007 року змогло погасити кредити.

На підприємстві відсутні витрати на виробництво, тому що підприємство нічого не виробляє, а тільки надає послуги. Комерційні витрати збільшилися майже у 2 рази і склали 492,4 тис. грн.

Прибуток підприємства "Титан" збільшився на 17,0 тис. грн. (77,98 %), це свідчить про те, що підприємство працює стабільно і дістає прибуток. Але це збільшення було недостатнім для того, щоб відбулося збільшення рентабельності продажів і рентабельність витрат, це зменшення було незначне і великого негативного впливу не дало.

Рентабельність власного наприкінці 2007 року збільшилася на 7,37 % у порівнянні з кінцем 2006 року, і склала 39,4%. Рентабельність позикового капіталу підприємства зменшилася майже вдвічі і склала 19,4% у 2007 році проти 54,2% у 2006 році. Рентабельність активів підприємства збільшилась майже на 75%, це відбулося через зменшення поточної заборгованості, а також збільшення чистого прибутку підприємства майже у 2 рази. Таким чином, рентабельність активів склала 5,2 % наприкінці 2007 року в порівнянні з 3 % на початку року.

Виторг від реалізації збільшився з 1465,0 тис. грн. і наприкінці 2007 року склав 3345,4 тис. грн., що на 128,35% більше ніж наприкінці 2006 року.

Наприкінці звітного періоду відбулося зменшення оборотності оборотних коштів і складає 76,9 днів наприкінці 2007 року, що приблизно 55% менше, ніж наприкінці 2006 року. Також зменшилася оборотність основного капіталу на 52% і склала 226,8 днів проти 474,8 днів наприкінці 2006 року. На підприємстві наприкінці 2007 року відбулося значне збільшення оборотності дебіторської заборгованості на 2775,64 % і склало 4,2 дні. Оборотність кредиторської заборгованості також зменшилася майже на 41% і склала 185,8 дня.

Горизонтальний аналіз

– розподіл кожної видаткової статті звіту про прибутки і збитки звітного року на відповідну статтю витрат базисного року для виявлення напрямків і закономірностей змін відносної значимості статей витрат протягом визначеного періоду і поводження статей витрат у залежності від зміни продажів. У таблиці 1.7 наведено горизонтальний аналіз балансу підприємства "Титан".

Таблиця 1.7

– Горизонтальний аналіз балансу підприємства "Титан"

| Найменування статі

|

Код рядка

|

2006

|

2007

|

Відхилення

|

| +,-

|

%

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| АКТИВИ |

| 1. НЕОБОРОТНІ АКТИВИ |

| Нематеріальні активи (залишкова вартість) |

10 |

0 |

0 |

0 |

0,00% |

| Основні засоби (первинна вартість) |

30 |

1932,2 |

2108,0 |

175,8 |

7,13% |

| Знос |

31 |

1205,4 |

1368,0 |

162,6 |

23,66% |

| Основні засоби (залишкова вартість) |

32 |

-127,6 |

-357,0 |

-229,4 |

179,78% |

| Довгострокові фінансові вкладення |

40 |

0 |

0 |

0 |

0,00% |

| Усього за розділом 1 |

80 |

1205,4 |

1368,0 |

162,6 |

13,49% |

| 2. ОБОРОТНІ АКТИВИ |

| Запаси |

100-140 |

379,0 |

363,8 |

-15,2 |

-4,01% |

| Векселі одержані |

150 |

0,4 |

0,8 |

0,4 |

100,00% |

| Дебіторська заборгованість |

160-210 |

347,0 |

336,0 |

-11,0 |

-3,17% |

| Поточні фінансові інвестиції |

220 |

0 |

0 |

0 |

0,00% |

| Грошові кошти |

230-240 |

0,6 |

39,4 |

38,8 |

6466,67% |

| Усього за розділом 2 |

260 |

727,0 |

740,0 |

13,0 |

1,82% |

| 3. ВИТРАТИ МАЙБУТНІХ ПЕРІОДІВ |

270 |

0 |

0 |

0 |

0,00% |

| БАЛАНС

|

280

|

1932,2

|

2108,0

|

175,8

|

9,10%

|

| ПАСИВ |

| 1.ВЛАСНИЙ КАПІТАЛ |

| Статутний капітал |

300 |

37,0 |

37,0 |

0 |

0,00% |

| Додатковий вкладений капітал |

330 |

0 |

0 |

0 |

0,00% |

| Резервний капітал |

340 |

0 |

0 |

0 |

0,00% |

| Нерозподілений прибуток (збуток) |

350 |

22,0 |

60,8 |

38,8 |

176,36% |

| Усього за розділом 1 |

380 |

59,0 |

97,8 |

38,8 |

65,76% |

| 2. ЗАБЕЗПЕЧЕННЯ НАСТУПНИХ ВИТРАТ І ПЛАТЕЖІВ |

430 |

0 |

0 |

0 |

0,00% |

| 3. ДОВГОСТРОКОВІ ЗОБОВ’ЯЗАННЯ |

480 |

40,2 |

0 |

-40,2 |

-100,00% |

| 4. ПОТОЧНІ ЗОБОВ’ЯЗАННЯ |

| Короткострокові кредити банків |

500 |

0 |

189,8 |

189,8 |

0,00% |

| Поточна заборгованість по довгострокових зобов’язаннях |

510 |

0 |

0 |

0 |

0,00% |

| Векселі видані |

520 |

536,8 |

96,6 |

-440,2 |

-82,00% |

| Кредиторська заборгованість |

530 |

1286,0 |

1726,6 |

440,6 |

34,26% |

| Поточна заборгованість по розрахунках: |

| з одержаних авансів |

540 |

0 |

0 |

0 |

0,00% |

| з бюджетом |

550 |

28,6 |

24,0 |

-4,6 |

-16,08% |

| зі страхування |

570 |

4,0 |

5,4 |

1,4 |

35,00% |

| з оплати праці |

580 |

6,0 |

12,0 |

6,0 |

100,00% |

| Інші поточні зобов’язання |

610 |

0 |

0 |

0 |

0,00% |

| Усього за розділом 4 |

620 |

1832,8 |

1840,6 |

177,4 |

9,68% |

| 5. ДОХОДИ МАЙБУТНІХ ПЕРІОДІВ |

630 |

0 |

0 |

0 |

0,00% |

| БАЛАНС

|

640

|

1932,2

|

2108,0

|

175,8

|

9,10%

|

Виходячи з результатів горизонтального аналізу балансу підприємства "Титан", можна сказати, що сума основних засобів наприкінці 2007 року на підприємстві збільшилась на 7,13% и склала 2108,0 тис. грн., що на 175,8 тис. грн. більше, ніж наприкінці 2006 року і їхній знос наприкінці 2007 року на 162,6 тис. грн. і склав 1368,0 тис. грн.

Запаси підприємства зменшилися на 4,01 % і склали 363,8 тис. грн. Також на підприємстві зменшилась дебіторська заборгованість на 11 тис. грн. і склала 336 тис. грн. Кошти на рахунках у підприємства "Титан" збільшились і в кінці 2007 року склали 39,4 тис. грн., що на 38,8 тис. грн. більше, ніж на початку року. Таким чином, у цілому оборотні активи збільшилися на 13,0 тис. грн. і склали 740 тис. грн.

Сума власного капіталу підприємства "Титан" збільшилась за рахунок нерозподіленого прибутку, отриманого у 2007 році і складає 97,8 тис. грн.

Довгострокові зобов'язання підприємства зменшилися і наприкінці 2007 року вони вже дорівнюють нулю, проти 40,2 тис. грн., що були у підприємства на початку періоду. Поточні зобов’язання підприємства "Титан" збільшилися на 177,4 тис. грн. (9,68%) і склали 1840,6 тис. грн..

Підприємство працює стабільно, що показує збільшення активів і пасивів підприємства на 9,10 % (175,8 тис. грн.) і складає 2108 тис. грн. наприкінці 2007 року.

Вертикальний аналіз балансу

– створюється для визначення структури підсумкових фінансових показників з одночасним виявленням впливу кожної позиції звітності на результат у цілому. Вертикальний аналіз балансу підприємства "Титан" наведено у таблиці 1.8.

Таблиця 1.8 -

Вертикальний аналіз балансу підприємства "Титан"

| Найменування статі

|

Код рядка

|

2006

|

2007

|

Відхилення

|

| +,-

|

%

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| АКТИВИ |

| 1. НЕОБОРОТНІ АКТИВИ |

| Нематеріальні активи (залишкова вартість) |

10 |

0 |

0 |

0 |

0,00% |

| Основні засоби (первинна вартість) |

30 |

124,76 |

122,52 |

-2,24 |

-1,80% |

| Знос |

31 |

137,98 |

156,40 |

18,42 |

13,35% |

| Основні засоби (залишкова вартість) |

32 |

-13,20 |

-33,88 |

-20,66 |

156,45% |

| Довгострокові фінансові вкладення |

40 |

0 |

0 |

0 |

0,00% |

| Усього за розділом 1 |

80 |

124,76 |

129,80 |

5,02 |

4,02% |

| 2. ОБОРОТНІ АКТИВИ |

| Запаси |

100-140 |

39,22 |

34,52 |

-4,72 |

-12,02% |

| Векселі одержані |

150 |

0,04 |

0,08 |

0,04 |

83,32% |

| 1

|

2

|

3

|

4

|

5

|

6

|

| Дебіторська заборгованість |

160-210 |

35,92 |

31,88 |

-4,04 |

-11,25% |

| Поточні фінансові інвестиції |

220 |

0 |

0 |

0 |

0,00% |

| Грошові кошти |

230-240 |

0,06 |

3,74 |

3,68 |

5919,03% |

| Усього за розділом 2 |

260 |

75,24 |

70,20 |

-5,02 |

-6,67% |

| 3. ВИТРАТИ МАЙБУТНІХ ПЕРІОДІВ |

270 |

0 |

0 |

0 |

0,00% |

| БАЛАНС

|

280 |

200 |

200 |

0 |

0,00% |

| ПАСИВ |

| 1.ВЛАСНИЙ КАПІТАЛ |

| Статутний капітал |

300 |

3,82 |

3,52 |

-0,32 |

-8,34% |

| Додатковий вкладений капітал |

330 |

0,00 |

0,00 |

0 |

0,00% |

| Резервний капітал |

340 |

0 |

0 |

0 |

0,00% |

| Нерозподілений прибуток ( збуток) |

350 |

2,28 |

5,76 |

3,5 |

153,32% |

| Усього за розділом 1 |

380 |

6,10 |

9,28 |

3,18 |

51,94% |

| 2. ЗАБЕЗПЕЧЕННЯ НАСТУПНИХ ВИТРАТ І ПЛАТЕЖІВ |

430 |

0 |

0 |

0 |

0,00% |

| 3. ДОВГОСТРОКОВІ ЗОБОВ’ЯЗАННЯ |

480 |

4,16 |

0,00 |

-4,16 |

-100,00% |

| 4. ПОТОЧНІ ЗОБОВ’ЯЗАННЯ |

| Короткострокові кредити банків |

500 |

0,00 |

18,00 |

18,00 |

0,00% |

| Поточна заборгованість по довгострокових зобов’язаннях |

510 |

0 |

0 |

0 |

0,00% |

| Векселі видані |

520 |

55,56 |

9,16 |

-46,40 |

-83,51% |

| Кредиторська заборгованість |

530 |

133,12 |

163,82 |

30,70 |

18,74% |

| Поточна заборгованість по розрахунках: |

| з одержаних авансів |

540 |

0 |

0 |

0 |

0,00% |

| з бюджетом |

550 |

2,96 |

2,28 |

-0,68 |

-23,08% |

| зі страхування |

570 |

0,42 |

0,52 |

0,10 |

23,74% |

| з оплати праці |

580 |

0,62 |

1,14 |

1,04 |

83,32% |

| Інші поточні зобов’язання |

610 |

0,00 |

0,00 |

0 |

0,00% |

| Усього за розділом 4 |

620 |

189,74 |

190,74 |

1,00 |

0,53% |

| 5. ДОХОДИ МАЙБУТНІХ ПЕРІОДІВ |

630 |

0 |

0 |

0 |

0,00% |

| БАЛАНС

|

640 |

200,00 |

200,00 |

0 |

0,00% |

З вертикального аналізу підприємства можна побачити, що оборотні активи наприкінці 2007 року збільшилися на 2,51% і склали 64,90% від активу підприємства. В горизонтальному аналізі видно, що необоротні активи в кінці періоду збільшилися і це говорить про те, що на підприємство збільшує необоротних активи і нормально функціонує.

Судячи з вертикального аналізу, на підприємстві "Титан" відбулося збільшення власного капіталу на 1,59 % і це збільшення склало 4,54 % наприкінці 2007 року. Це збільшення відбулося головним чином через збільшення значення нерозподіленого прибутку, що збільшився з 1,14% до 2,28 % на наприкінці звітного періоду.

Довгострокові зобов'язання були повністю виплачені протягом 2007 року і наприкінці року вони дорівнювали нулю.

Як з балансу підприємства, так і з вертикального балансу можна побачити, що підприємство погашає заборгованість по поточним зобов'язаннях перед бюджетом, органами соціального страхування і працівниками підприємства. Але поточна заборгованість не на багато збільшилась за рахунок того, що збільшилась заборгованість перед працівниками, це сталося через те, що протягом 2007 року рівень інфляції було збільшено і як наслідок було збільшено обсяг заробітної платні. Таким чином поточна заборгованість складає 95,37 %, що на 0,5% більше, ніж на початку звітного періоду.

Виходячи з аналізу вище перерахованих даних, можна побачити, що підприємство працює стабільно, тобто отримує прибуток і при цьому погашає заборгованість по своїм поточним зобов'язанням, а також виплачує кредиторську заборгованість.

1.3.3 Аналіз ліквідності балансу підприємства "Титан"

Задача аналізу ліквідності балансу виникає в зв'язку з необхідністю давати оцінку кредитоспроможності організації, тобто його здатності вчасно і повністю розраховуватися по усім своїм поточним та довгостроковим зобов'язанням. Ліквідність балансу визначається як ступінь покриття зобов'язань організації її активами, термін перетворення яких у гроші відповідає терміну погашення зобов'язань. Тобто чим менше час, що буде потрібно, щоб даний вид активів перетворився в гроші, тим вище їхня ліквідність.

Аналіз ліквідності полягає в порівнянні засобів по активу, згрупованих по ступені їхньої ліквідності і розташованих у порядку убування ліквідності, із зобов'язаннями по пасиву, згрупованими по термінах їхнього погашення і розташованих у порядку зростання термінів. Результати розрахунків для проведення аналізу ліквідності балансу підприємства "Титан" наведено нижче у таблиці 1.9.

Таблиця 1.9

– Результати розрахунків аналізу ліквідності балансу підприємства "Титан"

| Показники активу балансу

|

Значення, тис. грн.

|

Показники пасиву балансу

|

Значення, тис. грн.

|

Платіжний надлишок (недолік), тис. грн.

|

| 2006

|

2007

|

2006

|

2007

|

2006

|

2007

|

| 1. Найбільш ліквідні активи (А1) |

1205,4 |

1368,0 |

1. Найбільш термінові пасиви (П1) |

1833,0 |

2010,0 |

627,6 |

642,0 |

| 2. Швидко реалізовані активи (А2) |

0 |

0 |

2. Короткострокові пасиви (П2) |

0 |

0 |

0 |

0 |

| 3. Повільно реалізовані активи (А3) |

726,2 |

700,6 |

3. Довгострокові пасиви (П3) |

40,2 |

0 |

-686,0 |

-700,6 |

| 4. Важко реалізовані активи (А4) |

0,6 |

39,4 |

4. Постійні пасиви (П4) |

59,0 |

97,8 |

58,4 |

58,4 |

| Усього

|

1932,2

|

2108,0

|

Усього

|

1932,2

|

2108,0

|

0

|

0

|

Для визначення ліквідності балансу підприємства варто зіставити підсумки приведених груп по активу та пасиву балансу. Фахівцями баланс вважається абсолютно ліквідним, якщо мають місце співвідношення, що приведені нижче у таблиці 1.10 з порівнянням балансу "Титан".

Таблиця 1.10

– Порівняння абсолютно ліквідного балансу з фактичним балансом "Титан"

| Абсолютно ліквідний баланс

|

Співвідношення активів та пасивів фактичного балансу

|

Виконання умови

|

| 2006 рік

|

2007 рік

|

| А1≥П1 |

< |

< |

Умова не виконується |

| А2≥П2 |

=

|

=

|

Умова не виконується |

| А3≥П3 |

>

|

>

|

Умова виконується |

| А4≤П4 |

< |

< |

Умова виконується |

Зіставлення найбільш ліквідних засобів і швидко реалізованих активів з найбільш терміновими зобов'язаннями і короткостроковими пасивами дозволяє з'ясувати поточну ліквідність. З таблиці, де визначається ліквідність балансу, можна зробити наступні висновки. Найбільша питома вага приходиться на найбільш ліквідні активи, а найменший на важкореалізуємі активи. Причому в пасиві найбільша питома вага приходиться, як на початку 2007 року (кінець 2006 року), так і наприкінці 2007 року, на найбільш термінові зобов'язання. Тобто можна сказати, що у разі критичної ситуації підприємство зможе розрахуватися за своїми обов'язками, тому що найбільша кількість засобів підприємства приходяться на найбільш термінові пасиви. Таким чином, структура балансу підприємства "Титан" є достатньо ліквідною, тому що виконується дві умови ліквідності з чотирьох необхідних.

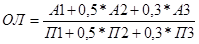

Також для більш повного розуміння ліквідності балансу розраховуються такі показники, як поточна ліквідність, перспективна ліквідність та загальний показник ліквідності, задані формулами (1.1) – (1.3).

Поточна ліквідність

, що свідчить про платоспроможність (+) чи неплатоспроможності (-) організації на розглядаємий моменту проміжок часу:

Пот. Л

= (А1

+А2

)-(П1

+П2

) (1.1)

Значення поточної ліквідності для "Титан" у 2006 році склало -627,6 тис. грн., а наприкінці 2007 року воно вже становило -642,4 тис. грн. Це свідчить про те, що у разі виникнення необхідності найбільш ліквідні та швидко реалізовані активи не зможуть покрити найбільш термінові та короткострокові пасиви.

Перспективна ліквідність

– це прогноз платоспроможності на основі порівняння майбутніх надходжень і платежів:

Пер.Л

= А3

- П3

(1.2)

Значення перспективної ліквідності для "Титан" у 2007 році мало більше значення ніж наприкінці 2006 року и склало 700,6 тис. грн., це сталося за рахунок того, що підприємство у 2007 році погасило свої довгострокові зобов’язання.

Для комплексної оцінки ліквідності балансу в цілому варто використовувати загальний показник ліквідності, що обчислюється по формулі:

(1.3) (1.3)

де ОЛ- оцінка ліквідності.

Загальний показник ліквідності "Титан" у 2007 році дорівнює 0,79 що на 0,02 більше ніж наприкінці 2006 року.

1.3.4 Оцінка погрози банкрутства підприємства "Титан"

Згідно наказу Міністерства Економіки України № 10 від 17.01.2001р. виділені три ступені оцінки неплатоспроможності. Аналіз фінансового стану боржника проводиться з метою визначення достатності приналежного боржнику майна для покриття судових витрат, витрат на виплату винагороди арбітражним керуючим, а також можливості чи неможливості відновлення платоспроможності боржника.

Зазвичай використовують три коефіцієнти визначення платоспроможності – це коефіцієнт поточної платоспроможності, коефіцієнт забезпечення власними засобами та коефіцієнт покриття. Але закордоном використовую ще два показника визначення платоспроможності – коефіцієнт Бивера та коефіцієнт Альтмана. Розрахунки цих коефіцієнтів було проведено за формулами (1.4) – (1.13).

Коефіцієнт поточної платоспроможності

:

Кпп

= 040+045+220+230+240-620

(1.4)

Нормативне значення коефіцієнта поточної платоспроможності повинне бути більше 1. У цьому випадку це значення має велике відхилення від нормативного і носить негативний характер, як наприкінці 2006 року (-1832,4), так і наприкінці 2007 року (-1971,0).

Коефіцієнт забезпечення власними засобами (критична платоспроможність)

:

(1.5) (1.5)

Цей коефіцієнт показує наявність власних оборотних коштів підприємства, що використовуються для забезпечення його фінансової стійкості. Нормативне значення повинне дорівнювати 0,1 , якщо ж воно довше, то оборотних коштів підприємства вистачає, якщо менше – на підприємстві необхідні позикові засоби. На підприємстві "Титан" існує недолік оборотних коштів на початок 2007 року (-3,16) і на кінець 2007 року (-3,44). Це говорить про те, що підприємству терміново потрібні позикові засоби.

Коефіцієнт покриття (зверхкритична платоспроможність)

:

(1.6) (1.6)

Коефіцієнт покриття (зверхкритична платоспроможність) показує відношення оборотних активів до суми поточних зобов'язань. Його нормативне значення повинне дорівнювати 1,5. У розрахунках по підприємству "Титан" значення у кінці 2006 року становило 0,40, а наприкінці 2007 року – 0,37.

Коефіцієнт Бивера

:

(1.7) (1.7)

Даний коефіцієнт також говорить про те, що підприємство має недостатньо ліквідні активи, тому що коефіцієнт має негативне значення, як на початку звітного періоду (-0,6), так і наприкінці (-0,16), тому що його нормативне значення лежить у діапазоні від 1,5 до 2.

Коефіцієнт Альтмана (

Z

)

:

(1.8) (1.8)

де К1

= Приб. до вип.под.(стр.050,Ф2)/Разом активи(стр.280,Ф1)

(1.9)

де К2

= Приб.від реаліз.(035,Ф2)/Разом активи(1/2* (гр.3-стр.280+гр.4-стр.280),Ф1)

(1.10)

де К3

= Власний капітал(стр.380,Ф1)/Позич. Капітал (стр.640-380,Ф1)

(1.11)

де К4

= Реінв. приб.(стр.350,Ф1)/Разом активів (стр.640,Ф1)

(1.12)

де К5

= Власні обор.кошти(стр.380-80,Ф1)/Разом активів(стр.280,Ф1)

(1.13)

У таблиці 1.11 наведені нормативні значення для коефіцієнт Альтмана, що визначає ймовірність банкрутства підприємства.

Таблиця 1.11

– Коефіцієнти, що визначають ймовірність банкрутства

| Z

|

Імовірність банкрутства

|

| До 1,8 |

Дуже висока |

| 1,81 – 2,7 |

Висока |

| 2,71 – 2,99 |

Можлива |

| 3 і більше |

Дуже низька |

Після проведення відповідних підрахунків можна сказати, що підприємству "Титан" банкрутство майже не загрожує. На початку звітного періоду коефіцієнт Альтмана дорівнював 0,52, що говорить про дуже високу імовірність настання банкрутства, але наприкінці 2007 року періоду цей коефіцієнт збільшився і склав 2,18, що трошки відсунуло імовірність настання банкрутства.

1.3.5 Класифікація типу фінансового стійкості підприємства "Титан"

Єдиного загальновизнаного підходу до рішення задачі кількісного визначення фінансової стійкості й побудові відповідних алгоритмів оцінки немає. Існує два методи оцінки фінансового стану підприємства:

- для оцінки фінансового стану підприємства необхідно орієнтуватися винятково на дані про джерела фінансування, тобто на капітал;

- для оцінки фінансової стійкості підприємства необхідно аналізувати взаємозв'язок між активом і пасивом балансу, тобто простежувати напрямку використання засобів.

Однак характеристика фінансової стійкості за допомогою таких показників навряд чи буде повною – важливо не тільки те, звідки притягнуті засоби, але й куди вони вкладені, яка структура вкладень.

Тому оцінку фінансової стійкості підприємства проведено з використанням як коефіцієнтів, розрахованих по пасиву балансу, так і коефіцієнтів, що відбивають взаємозв'язок між джерелами формування засобів підприємства й структурою вкладень. У таблиці 1.12 приведені розрахунки, за допомогою яких можна визначити тип фінансового стану підприємства.

Таблиця 1.12

– Класифікація типу фінансового стійкості підприємства "Титан"

| Показники

|

Роки

|

| 2006

|

2007

|

Загальна величина запасів: (ЗВ

)

ЗВ

= Товари (стр. 140)

|

379,0 |

363,8 |

Наявність власних оборотних коштів: (КВЛ

)

КВЛ

= Власн. Капітал (стр.380)- Необоротні активи(стр.80)

|

-1146,4 |

-1270,2 |

Величина функціонуючого капіталу: (КСДЗ

)

КСДЗ

= КВЛ

– Довгострокові зобов`

язання(стр.480)

|

-1106,2 |

-1270,2 |

Загальна величина джерел: (КЗ

)

КЗ

= Власн.Капітал(стр.380)+ Довгострокові зобов`

язання(стр.480) КЗ

= Власн.Капітал(стр.380)+ Довгострокові зобов`

язання(стр.480)

|

-1106,2 |

-1270,2 |

| Власні оборотні кошти: Фс = КВЛ

– ЗВ

|

-1525,4 |

-1634,0 |

| Власні оборотні кошти і довгострокові джерела формування запасів: Фт = КСДЗ

– ЗВ

|

-1485,2 |

0 |

Загальна величина основних джерел формування запасів:

ФЗ

= КЗ

– ЗВ

|

0 |

0 |

Трикомпонентний показник типу фінансової стійкості:

[S ( ±Фс); S (± Фт); S (±ФЗ

)]

|

(0,0,1) |

(0,1,1) |

Тип фінансової стійкості визначається за допомогою трикомпонентного показника, умови за якими він визначається, а також визначення типу фінансової стійкості для підприємства "Титан" наведено у таблиці 1.13.

Таблиця 1.13

– Критерії оцінки фінансової стійкості підприємства "Титан"

| Показники

|

Тип фінансової стійкості

|

| абсолютна

|

нормальна

|

хитливе

|

кризове

|

| 1

|

2

|

3

|

4

|

5

|

| ФС

= КВЛ

- ЗВ

|

Фс

≥ 0 |

Фс

< 0 |

Фс

< 0 |

Фс

< 0

|

| ФТ

= КСДЗ

- ЗВ

|

Фт

≥ 0 |

Фт

≥ 0 |

Фт

< 0 |

Фт

< 0

|

| ФЗ

= КЗ

- ЗВ

|

ФЗ

≥ 0 |

ФЗ

≥ 0 |

ФЗ

≥ 0 |

ФЗ

< 0

|

| 2007 р. |

2006 р. |

У 2006 році на підприємстві "Титан" тип фінансової стійкості визначається як, хитливий, показник типу фінансової стійкості має вигляд: S={0,0,1}. Така ситуація характеризується недоліком у підприємства «нормальних» джерел для фінансування запасів. У цій ситуації ще існує можливість відновлення рівноваги за рахунок поповнення джерел власних засобів, скорочення дебіторської заборгованості, прискорення оборотності запасів.

У 2007 році тип фінансової стійкості на підприємстві змінився і показник типу фінансової стійкості отримав такий вигляд S = {0,1,1}. У цій ситуації підприємство використовує для покриття запасів, крім власних оборотних коштів, також і довгострокові притягнуті засоби. Цей тип фінансування запасів є нормальним з точки зору фінансового менеджменту. Нормальний фінансовий стан є найбільш бажаним для підприємства.

1.4 Аналіз факторів величини прибутку

Жодне підприємство не буде працювати собі в збиток, тому прибуток на будь-якому підприємстві є одним з основних принципів його функціонування. Тобто мета функціонування будь-якого підприємства - прибуток. Це основний показник діяльності підприємства в умовах ринкової економіки. У загальному виді прибуток підприємства визначається як виторг від реалізації продукції мінус витрати на її виробництво. Отже, можна говорити про такі фактори, що впливають на величину прибутку, як обсяг реалізованої продукції або послуг, величина оплачених витрат, ціна на реалізовані послуги.

Підприємство "Титан" з самого початку його заснування займалося установкою єдиних систем пило-видалення у квартирах і офісах. Тому розглянемо саме цей напрям діяльності підприємства. Тому що в цьому напрямку підприємство працює 2 роки і ми маємо більш менш повну інформацію.

1. Обсяг реалізованої продукції або послуг:

Під цим фактором мається на увазі саме реалізована, а не зроблена продукція, оскільки грошовий доход приносить тільки продана продукція. Таким чином, тому що підприємство "Титан" займається реалізацією послуг, у такий спосіб тільки те, на що надійшло замовлення й що було надалі реалізоване – і є прибутком підприємства.

Проаналізуємо обсяги реалізації послуг з установки єдиних систем пиловидалення за два роки на підприємстві "Титан", дані по яких наведені нижче в таблиці 1.14.

Таблиця 1.14

– Обсяг реалізації послуг з установки єдиних систем пило-видалення на підприємстві "Титан" у 2006 і 2007 роках

| Місяці

|

Обсяг реалізації послуг в 2006 році

|

Обсяг реалізації послуг в 2007 році

|

| грн.

|

%

|

грн.

|

%

|

| 1

|

2

|

3

|

4

|

5

|

| Січень |

7 990,92 |

5,46 |

9 460,24 |

3,81 |

| Лютий |

7 639,78 |

5,22 |

18 088,70 |

7,29 |

| Березень |

12 313,64 |

8,42 |

21 987,58 |

8,86 |

| Квітень |

10 782,98 |

7,37 |

14 656,26 |

5,90 |

| Травень |

17 292,28 |

11,82 |

24 672,78 |

9,94 |

| Червень |

16 857,96 |

11,53 |

28 220,48 |

11,37 |

| Липень |

16 046,60 |

10,97 |

26 919,64 |

10,84 |

| Серпень |

16 530,70 |

11,30 |

22 046,30 |

8,88 |

| Вересень |

9 081,14 |

6,21 |

24 877,32 |

10,02 |

| Жовтень |

10 430,48 |

7,13 |

23 738,78 |

9,56 |

| Листопад |

12 722,72 |

8,70 |

20 030,70 |

8,07 |

| Грудень |

8 565,02 |

5,86 |

13 592,90 |

5,47 |

| Разом:

|

146 254,22

|

100,00%

|

248 291,68

|

100,00%

|

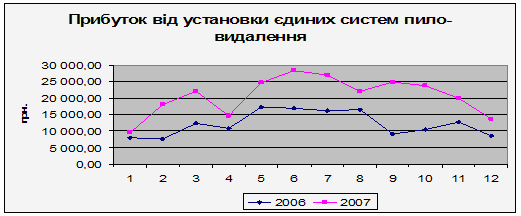

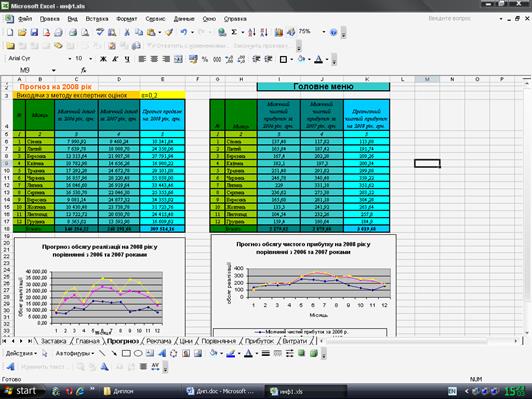

Дані, що представлені в таблиці підтверджують збільшення обсягів реалізації послуг з установки єдиних систем пило-видалення підприємством "Титан". Це свідчить про підвищення розміру прибутку за рахунок збільшення обсягів реалізації послуг у зв'язку з виходом на нові ринки. Наочно обсяг реалізації послуг в 2006 й 2007 роках на підприємстві "Титан" представлені на малюнку 1.2.

Малюнок 1.2

– Обсяг реалізації послуг у 2006 і 2007 роках

2. Величина оплачених витрат

Зниження величини витрат веде, за інших рівних умов, до збільшення прибутку, а підвищення – до її скорочення. [3,6]

Тому що підприємство "Титан" займається реалізацією послуг, то визначити величину витрат на одну одиницю пропонованих послуг неможливо. Через те, що попит на послуги, пропоновані підприємством, не постійний і прямо залежить від кожного конкретного замовника, то витрати, що представлено в таблиці 1.15 мають сумарний характер і показані по місяцях.

Таблиця 1.15

– Витрати на реалізацію послуг підприємством "Титан" в 2006 і 2007 роках

| Місяці

|

Витрати

в 2006 році

|

Витрати

в 2007 році

|

| грн.

|

%

|

грн.

|

%

|

| 1

|

2

|

3

|

4

|

5

|

| Січень |

4 335,98 |

6,31% |

3 566,14 |

4,09% |

| Лютий |

5 230,66 |

7,61% |

5 672,92 |

6,51% |

| Березень |

5 279,70 |

7,68% |

6 122,80 |

7,02% |

| Квітень |

5 743,18 |

8,35% |

5 971,96 |

6,85% |

| Травень |

7 931,68 |

11,54% |

8 832,54 |

10,13% |

| Червень |

7 783,08 |

11,32% |

10 305,50 |

11,82% |

| Липень |

7 222,50 |

10,51% |

10 024,06 |

11,50% |

| Серпень |

7 463,20 |

10,86% |

8 335,08 |

9,56% |

| Вересень |

5 225,64 |

7,60% |

8 510,92 |

9,76% |

| Жовтень |

4 204,52 |

6,12% |

7 322,54 |

8,40% |

| Листопад |

3 297,38 |

4,80% |

7 029,78 |

8,07% |

| Грудень |

5 027,18 |

7,31% |

5 467,82 |

6,27% |

| Разом:

|

68 744,72

|

100,00%

|

87 162,08

|

100,00%

|

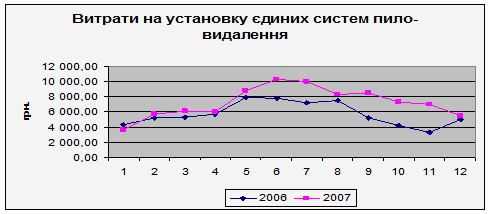

Для наочності на малюнку 1.3 показані сумарні витрати за 2006 і 2007 роки на підприємстві "Титан".

Малюнок 1.3

– Витрати на установку єдиних систем пило-видалення підприємством "Титан" 2006 і 2007 роки

Витрати на реалізацію послуг складаються з:

питомих витрат на сировину й матеріали. Але тому що підприємство "Титан" займається реалізацією послуг, то найчастіше замовник сам купує всі необхідні матеріали, які робітники підприємства використають у своїй роботі, але буває й навпаки, коли замовник покладається на знання й уміння робітників, і в остаточному підсумку сума витрат на сировину й матеріали лягає на підприємство за рахунок збільшення вартості реалізованих робіт;

питомих витрат на виробництво, які залежать від витрат водо-, електропостачання технологічного процесу, амортизації основних засобів, зарплати робітників, ремонту устаткування й інше;

постійних витрат (містять у собі зарплату апарата керування, нарахування на зарплату й інші витрати, а саме банківське обслуговування, телефонний зв'язок, канцтовари інше);

і інших витрат, що виникають у процесі роботи підприємства.

3. Ціна на реалізовані послуги

Ціни на реалізовані послуги підприємства "Титан" представлені в прайс-листі, що наведено у Додатку А. Для того, щоб провести порівняльний аналіз між цінами на послуги, що пропонує підприємство "Титан" і фірмою-конкурентом була складена таблиця що знаходиться у Додатку Б, у якому наведені ціни на послуги обох підприємств у 2007 році й виведена різниця між запропонованими цінами. Із Додатку Б можна побачити, що вартість послуг, які надає підприємство "Титан" нижче, ніж у фірми-конкурента. Але є позиції, по яких "Титан" уступає конкурентам у ціні, але таких позицій не дуже багато. Це пояснюється тим, що підприємство виходячи на ринок кондиціювання та електропровідних систем, щоб завоювати своє місце на ринку, шляхом демпінгу цін на послуги, підвищувало число постійних клієнтів, завойовуючи їх високою якістю послуг, що пропонуються. У 2007 році підприємство "Титан" зарекомендувало себе як гідний суперник головним та сильним конкурентам у цій галузі. Воно стало гідним конкурентом підприємствам, що диктують ціни на ринку дизайну, кондиціюванню та електропроводці. У цій ситуації, актуальним для підприємства "Титан" є перегляд цін на послуги з метою підвищення прибутку.

Але у подальшій роботі буде розглядатися тільки розділ, у кому наведено ціни на послуги з установки єдиних систем пиловидалення підприємством "Титан" і буде плануватися ціна ці послуги на 2008 рік.

1.5 Етапи та методи ціноутворення

1.5.1 Загальна схема розрахунку цін й основні етапи ціноутворення

Кожен товар має свою ціну, але далеко не кожне підприємство може самостійно встановити ціну, по якій воно хоче продавати свій товар у достатньому обсязі. В залежності від конкретних умов, можливостей фірми-продавця для розрахунку ціни можуть бути використані різні методи. Значний вплив на вибір методу розрахунку ціни роблять ступінь новизни товару, наявність диференціації товару по якості, обсяг виробництва, потенційна спрямованість товару, стадія життєвого циклу. Причому мінімально можлива ціна визначається в основному собівартістю продукції, максимально можлива – наявністю унікальних достоїнств виробу.

Таким чином, при виборі методу ціноутворення потрібно враховувати як внутрішні обмеження (витрати й прибуток), так і зовнішні (купівельна спроможність, ціни товарів-конкурентів і так далі). Розрахунок ціни на товар припускає виконання ряду послідовних етапів у діяльності економіста, що займається утворенням цін. Ці етапи наведено нижче:

1 етап. Постановка цілей і завдань ціноутворення

.

Ціна товару виконує найважливішу для підприємства функцію, що складається в одержанні виторгу від продажу товарів і реалізації. Керівництво фірми розглядає ціну як змінний фактор, який робить прямий вплив на виторг від продажу товарів або реалізації послуг, структуру виробництва, методи роботи підприємства. Тому розраховуючи ціну, фірма повинна чітко визначити для себе, яких цілей вона хоче домогтися за допомогою встановлюваної ціни на товар чи послугу, що вона пропонує покупцю. Бо на скільки чітко буде сформульована дана мета підприємством на початку, тим вірніше буде встановлена ціна і тим більш позитивних результатів вона досягне потім.

2 етап. Визначення попиту

.

Ціна й попит перебувають у певній залежності. Фірма повинна оцінити еластичність попиту за ціною, визначити ймовірну кількість товарів, яку можна продати на ринку протягом певного часу за цінами різного рівня. Важливо пам'ятати, що попит визначає максимальну ціну, по якій підприємство може продати свій товар або реалізувати послуги.

3 етап. Оцінка витрат виробництва

.

Витрати виробництва зазвичай визначають мінімальну ціну товару чи послуги. Тому на даному етапі підприємство визначає постійні, змінні, валові витрати виробництва при різних обсягах випуску. Всі фірми прагнуть установити таку ціну, що вона покривала б всі витрати виробництва й забезпечувала б достатній прибуток.

4 етап. Аналіз цін й якості товарів конкурентів

.

Попит визначає максимальну ціну, витрати виробництва – мінімальну, а різниця між ними і є "поле гри"

для ухвалення рішення про рівень ціни. На цьому відрізку вивчають ціну і якість фірм-конкурентів. Тільки вивчивши ціни і якість аналогічних виробів конкурентів, фірма може більш об'єктивно визначити положення свого товару по відношенню до товарів фірм-конкурентів. На основі аналітичного порівняння свого й чужого товару можна буде або встановити більше високу ціну, чим у конкурентів, або, навпаки, більше низьку.

5 етап. Вибір методу ціноутворення

.

Ціну можна визначати різними способами, кожний з яких по-різному впливає на рівень ціни, тому фірми прагнуть вибрати такий метод, що дозволяє більш правильно визначити ціну на конкретний товар або послугу.

6 етап. Розрахунок вихідної ціни

.

На основі обраного методу визначається можливий рівень ціни.

7 етап. Облік додаткових факторів

.

Перш ніж визначити остаточний рівень ціни, підприємство повинно врахувати ряд додаткових факторів, що впливають на рівень ціни, перевірити дотримання цілей цінової політики, урахувати реакцію на рівень ціни покупців, посередників, конкурентів, держави і так далі.

8 етап. Установлення остаточної ціни.

На цьому етапі встановлюється остаточний рівень ціни на товари або послуги, пропоновані компанією до реалізації, оформляються відповідні документи.

Методи ціноутворення – способи й методи економічних розрахунків і співвідношень цін на товари й послуги.

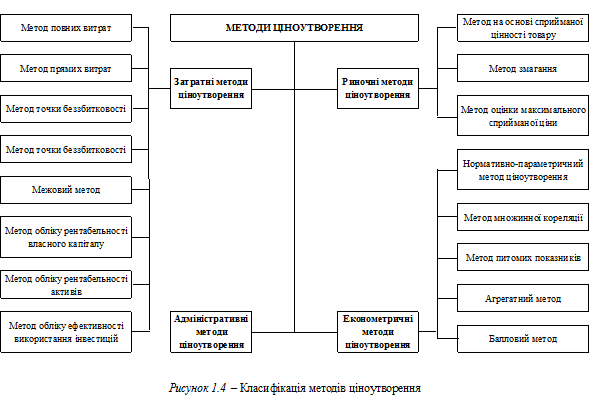

Всі методи ціноутворення можуть бути об'єднані в чотири великі групи: витратні, ринкові, економетричні та адміністративні, які наведені на малюнку 1.4.

1.5.2 Витратні методи ціноутворення

Витратний метод формування ціни базується на розрахунку витрат продавця по створенню і реалізації товару або послуги.

Витратні методи ціноутворення ґрунтуються на витратах продавця і не відбивають купівельний попит і кон'юнктуру ринку. Цей метод дозволяє оцінити частку витрат у ціні кожного товару і робить розрахунок цін точним з більшим ступенем імовірності, тому що легше продавцю спрогнозувати свої показники витрат, чим попит і поводження конкурентів. Тому практично кожен продавець у тому чи іншому ступені використовує ці методи у своїй практиці при формуванні механізму ціноутворення.

При розрахунку ринкової ціни сьогодні найбільш широко застосовуються наступні методи:

метод, заснований на визначенні повних витрат, сутність якого складається в підсумовуванні сукупних витрат: перемінні (прямі) плюс постійні (накладні) витрати і прибутку, що фірма розраховує одержати. Головна перевага даного методу – його простота і зручність. Метод повних витрат найбільш розповсюджений на підприємствах з чітко вираженою товарною диференціацією для розрахунку цін традиційних товарів, а також для встановлення цін на зовсім нові товари, що не мають цінових обмежень;

метод, що орієнтується на прямі витрати та у той же час враховує сукупність всіх ринкових умов, особливо умов збуту. Сутність методу прямих витрат складається у встановленні ціни шляхом додавання до перемінних витрат визначеної заздалегідь надбавки-прибутку. При цьому, постійні витрати не розподіляються по окремих товарах, а погашаються з різниці між сумою цін реалізації і перемінних витрат на виробництво продукції. Ця різниця одержала назву "доданого" чи "маржинального" прибутку. Метод прямих витрат базується на оцінці потенційного обсягу продажів по кожній передбачуваній ціні. Підраховується сума прямих перемінних витрат і визначається величина націнки ("маржинального" прибутку) на одиницю продукції і на весь обсяг прогнозованих продажів чи реалізованого обсягу послуг за передбачуваною ціною. Віднімаючи з отриманих сумарних націнок постійні витрати, визначають прибуток при реалізації продукції;

Розрахунок цін на основі методу граничних витрат також базується на аналізі собівартості, але він більш складний, чим розглянуті вище методи. При цьому методі надбавка робиться тільки до гранично високої собівартості виробництва кожної вже наступної одиниці товару чи послуги. Цей метод виправданий у тому випадку, якщо гарантовано продаж по трохи більш високій ціні, щоб покрити накладні витрати підприємства. Даний метод має ряд привабливих моментів, але якщо він неправильно зрозумілий і недостатньо проконтрольований, може привести до несподіваних негативних результатів;

Визначення цін методом беззбитковості використовується тими компаніями, що починають брати до уваги ринкові фактори. Цей метод дає можливість порівняти розміри прибутку, одержуваного при різних цінах, і дозволяє компанії, що уже визначила для себе норму прибутку, продавати свій товар за такою ціною, що при визначеній програмі випуску дозволила б у максимальному ступені домогтися виконання цієї задачі;

Основна задача методу обліку рентабельності інвестицій полягає в тому, щоб оцінити повні витрати при різних програмах виробництва товару і визначити обсяг випуску, реалізація якого за визначеною ціною дозволить окупити відповідні капіталовкладення. Метод успішно підходить при прийнятті рішень про величину обсягу нового виробництва для підприємства товару з відомою ринковою ціною на аналогічний товар фірм-конкурентів.

1.5.3 Ринкові методи визначення цін

Деякі фахівці вважають, що рівень попиту може бути єдиним фактором, який варто враховувати при визначенні цін.

Ринковий метод формування ціни, орієнтований на покупців, іншими словами на корисність (цінність) товару й відбиваючий кон'юнктуру ринку. При такому підході до визначення ціни на свій товар підприємство виходить з положення, що споживач самостійно оцінює цінність товару (послуги), беручи в розрахунок основні і додаткові переваги товару в порівнянні з аналогічними на ринку, рівень і якість, з урахуванням цих обставин, визначає співвідношення між оцінкою корисності товару і його ціною.

Основним фактором при цьому методі є не витрати продавця, а купівельне сприйняття, що дозволяє покупцю з усієї запропонованої гамми обрати найбільш оптимальний з погляду ціни і якості товар чи послугу, з погляду на те, що придбання дорогого товару може бути іноді доцільніше, ніж покупка більш дешевого його аналога. Іншими словами, при такій системі ціноутворення споживач віддасть свої гроші за те, що представляє для нього більшу "цінність", а не за те, що представляє собою меншу "вартість" для виробника (постачальника). Чутливість покупця до ціни характеризується таким поняттям, як еластичність. Знання цінової еластичності дозволяє менеджерам розрахувати оптимальну ціну продажів, що максимізує прибуток. Незважаючи на велику інформативність коефіцієнтів еластичності, даний метод формування цін на практиці застосовується дуже рідко, оскільки з поняттям еластичності зв'язаний ряд труднощів практичного характеру.

Вплив фактора конкуренції на ухвалення рішення про встановлення ціни на товар залежить від структури ринку. Компанії, що дотримуються такої тактики, встановлюють ціну на свій товар нижче рівня конкурентів.

До ринкових методів формування ціни відноситься також метод визначення цін, орієнтований на наявність рівноваги між витратами виробництва і станом ринку. При даному методі ціна не міняється при зміні витрат чи рівня попиту тільки тому, що конкуренти теж не змінюють свої ціни. Як тільки конкуренти змінили ціни, фірма змінює ціни на свій товар, хоча витрати і попит залишилися без зміни. Також цьому методу віддають перевагу фірми, яким важко визначити власні витрати і вважають діючі ціни базою для визначення цін на свої товари. Це дозволяє уникнути ризику, зв'язаного з установленням власної ціни.

1.5.4 Економетричні методи визначення цін

Економетричнийметод формування ціни заснований на співвідношенні ціни до визначеного параметра, що характеризує цінність товару аналогічного ряду чи вхідних у товар інших складових частин.

Фірми часто мають необхідність у проектуванні й освоєнні виробництва такої продукції, що не заміняє раніше освоєну, а доповнює чи розширює вже існуючий параметричний ряд виробів. Параметричний ряд – це сукупність конструктивно і (чи) технологічно однорідних виробів, призначених для виконання одних функцій і відрізняющихся друг від друга значеннями основних техніко-економічних параметрів відповідно до виконуваних виробничих операцій.

Аналіз виробничих витрат дозволяє встановити, що норми витрат матеріальних і трудових ресурсів, як правило, змінюються при корегуванні техніко-економічних параметрів.

Існує ряд методів побудови цін на нову продукцію в залежності від рівня її споживчих властивостей з урахуванням нормативів витрат на одиницю параметра. Такі методи одержали назву нормативно-параметричних, до них відносять такі методи, як:

- Метод питомих показників використовується для визначення й аналізу цін невеликих груп продукції, що характеризується наявністю одного основного параметра, величина якого значною мірою визначає загальний рівень ціни виробу. При даному методі спочатку розраховується питома ціна, що дорівнює відношенню ціни базисного виробу до величини параметра базисного виробу, а потім розраховується ціна нового виробу, що являє собою питому ціну, помножену на значення основного параметра нового виробу у відповідних одиницях виміру. Цей метод можна застосовувати для обґрунтування рівня і співвідношень цін невеликих параметричних груп продукції, що мають нескладну конструкцію і характеризуються одним параметром;

- Метод регресивного аналізу застосовується для визначення залежностей зміни ціни від зміни техніко-економічних параметрів продукції, що відноситься до даного ряду, побудови і ціннісних співвідношень:

Ц = f (Х1

,Х2

,...Хn

), (1.14)

де X1

,2…n

– параметри виробу.

Кількісна залежність між змінами результативного (Ц) і факторних (Xі) ознак знаходиться на основі методу регресійного аналізу. При цьому можуть бути отримані різні рівняння регресії: лінійне, статечне і параболічне.

Баловий метод. Полягає в тому, що на основі експертних оцінок значимості параметрів виробів для споживачів кожному параметру привласнюється визначене число балів, підсумовування яких дає оцінку техніко-економічного рівня виробу. Ціна на новий виріб при даному методі розраховується так:

1) визначається ціна одного бала:

(1.15) (1.15)

2) визначається ціна нового виробу:

(1.16) (1.16)

де Цб

– ціна базового виробу-еталона;

Ббi

– балова оцінка і-го параметра базового виробу;

Бнi

– балова оцінка і-го параметра нового виробу;

Ц' – ціна одного бала;

Vi

– вагомість параметра.

Даний метод застосовується в тому випадку, коли важливо оцінити надійність роботи, зовнішній вигляд товару і так далі.

агрегатний метод полягає в підсумовуванні цін окремих конструктивних частин виробів, що входять у параметричний ряд, з додаванням вартості оригінальних вузлів, витрат на зборку і нормативного прибутку.

1.5.5 Адміністративні методи визначення цін

Адміністративний метод формування ціни, заснований на директивному розпорядженні по встановленню того чи іншого рівня чи межі цін уповноваженими на те державними органами.

Систематизуючи в загальному виді форми адміністративного регулювання ціноутворення, можна виділити наступні:

встановлення фіксованих цін і тарифів;

встановлення меж можливого росту цін за визначений період часу чи граничного рівня ціни: максимального чи мінімального рівня ціни;

встановлення граничного нормативу рентабельності (бажаного доходу);

загальне заморожування цін (застосовується при сильному розвитку інфляції) чи заморожування цін на окремі групи товарів;

встановлення граничних розмірів постачальницько-збутових і торгових надбавок;

декларування цін;

встановлення рекомендаційних цін по найважливіших видах товарів.

1.6 Формулювання мети і задач дослідження

В умовах ринкової економіки метою кожного підприємства є одержання максимальне можливого прибутку. Можливість здійснювати свою виробничо-фінансову діяльність мають підприємства, що одержують високі економічні результати за умови найбільш ефективного використання ресурсів, економічного ризику, оригінальних ідей, удосконалення системи керування виробництвом. Управлінські рішення і дії повинні базуватися на аналітичних розрахунках. Впровадження організаційно-технічних заходів на підприємстві можливе тільки за умови обґрунтування їхньої економічної доцільності. Важлива роль у реалізації цих задач належить економічному аналізу.

Фінансово-економічний аналіз діяльності підприємства "Титан" показав стрибки в темпі зростання прибутку. Більш глибокий аналіз формування прибутку показав доцільність перегляду цін на запропоновані послуги. Перегляд цін буде проводитись на повний розділ послуг, що пропонує підприємство "Титан", а саме буде переглянуто ціни на послуги з установки єдиних систем пиловидалення. Цей напрямок було вибрано через те, що саме цим видом діяльності підприємство займається з самого початку свого існування.

Таким чином, ціль дослідження в дипломній роботі – це максимізація прибутку на підприємстві "Титан" бізнес-процесу

установки єдиних систем пиловидалення.

Максимізація прибутку від установки єдиних систем пиловидалення буде зроблено за рахунок підвищення ціни, яка буде визначатися в залежності від багатьох факторів – постійних та змінних витрат, обсягів прибутку, отриманого у попередні роки від цього виду діяльності, а також від цін, які пропонують фірми-конкуренти.

Поставлена ціль досягається шляхом вирішення наступних основних задач:

аналіз економічних показників виробничо-господарської діяльності підприємства "Титан";

розробка методики моделювання процесу одержання прибутку комерційним підприємством;

прогноз необхідних даних для моделі з урахуванням аналізу відомих методів прогнозування;

розробка моделі максимізації прибутку на основі виявлення закономірності прогнозування на основі аналізу двох попередніх років, що проводиться на основі теорії коректності лінійних багатокрокових формул і його запропоновано розрахувати за методом експертної оцінки;

розробка моделі максимізації прибутку на основі аналізу цін на послуги, що пропонує підприємство та фірми-конкуренти;

створення автоматизованої інформаційної системи максимізації прибутку на підприємстві "Титан".

2

.

Економічна модель максимізації прибутку в умова підприємства "Титан"