Контрольная работа

по теме: "Парная линейная регрессия"

Данные, характеризующие прибыль торговой компании "Все для себя"

за первые 10 месяцев 2004 года (в тыс. руб.), даны в следующей таблице:

| январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

| 367 |

418 |

412 |

470 |

485 |

470 |

525 |

568 |

538 |

558 |

В контрольной работе с использованием табличного процессора Ехсе

l

необходимо выполнить следующие вычисления и построения:

1. Построить диаграмму рассеяния.

2. Убедится в наличии тенденции (тренда) в заданных значениях прибыли фирмы и возможности принятия гипотезы о линейном тренде.

3. Построить линейную парную регрессию (регрессию вида  ). Вычисление коэффициентов b

0

,

b

1

выполнить методом наименьших квадратов. ). Вычисление коэффициентов b

0

,

b

1

выполнить методом наименьших квадратов.

4. Нанести график регрессии на диаграмму рассеяния.

5. Вычислить значения статистики F

и коэффициента детерминации R

2

.

Проверить гипотезу о значимости построенного уравнения регрессии.

6. Вычислить выборочный коэффициент корреляции и проверить гипотезу о ненулевом его значении.

7. Вычислить оценку дисперсии случайной составляющей эконометрической модели.

8. Проверить гипотезы о значимости вычисленных коэффициентов b

0

,

b

1

.

9. Построить доверительные интервалы для коэффициентов b

0

,

b

1

.

10. Построить доверительные интервалы для дисперсии случайной составляющей эконометрической модели.

11. Построить доверительную область для условного математического ожидания М( )( по оси Х откладывать месяцы январь - декабрь). Нанести границы этой области на диаграмму рассеяния. )( по оси Х откладывать месяцы январь - декабрь). Нанести границы этой области на диаграмму рассеяния.

12. С помощью линейной парной регрессии сделать прогноз величины прибыли на ноябрь и декабрь месяц и нанести эти значения на диаграмму рассеяния. Сопоставить эти значения с границами доверительной области для условного математического ожидания М(

)

и сделать вывод о точности прогнозирования с помощью построенной регрессионной модели.

Решение.

Используя исходные данные, строим диаграмму рассеяния:

На основе анализа диаграммы рассеяния убеждаемся в наличии тенденции увеличения прибыли фирмы и выдвигаем гипотезу о линейном тренде.

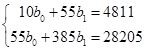

Полагаем, что связь между факторами Х

и У может быть описана линейной функцией. Решение задачи нахождения коэффициентов b

0

,

b

1

основывается на применении метода наименьших квадратов исводится к решению системы двух линейных уравнений с двумя неизвестными b

0

,

b

1

:

Реклама

b

0

n + b

1

Уxi

= Уyi

,

b

0

Уxi

+ b

1

Уxi

2

= Уxi

yi

.

Составляем вспомогательную таблицу:

| № |

х |

y |

x2

|

ху |

y2

|

| 1 |

1 |

367 |

1 |

367 |

134689 |

| 2 |

2 |

418 |

4 |

836 |

174724 |

| 3 |

3 |

412 |

9 |

1236 |

169744 |

| 4 |

4 |

470 |

16 |

1880 |

220900 |

| 5 |

5 |

485 |

25 |

2425 |

235225 |

| 6 |

6 |

470 |

36 |

2820 |

220900 |

| 7 |

7 |

525 |

49 |

3675 |

275625 |

| 8 |

8 |

568 |

64 |

4544 |

322624 |

| 9 |

9 |

538 |

81 |

4842 |

289444 |

| 10 |

10 |

558 |

100 |

5580 |

311364 |

| сумма |

55 |

4811 |

385 |

28205 |

2355239 |

Для нашей задачи система имеет вид:

Решение этой системы можно получить по правилу Крамера:

Получаем:

, ,  . .

Таким образом, искомое уравнение регрессии имеет вид:

y =364,8 + 21,145x.

4. Нанесем график регрессии на диаграмму рассеяния.

5. Вычислим значения статистики F

и коэффициента детерминации R

2

.

Коэффициент детерминации рассчитаем по формуле R2

= rxy

2

= 0,9522

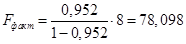

= 0,907. Проверим адекватность модели (уравнения регрессии) в целом с помощью F-критерия. Рассчитаем значение статистики F

через коэффициент детерминации R2

по формуле:

Получаем:  . Зададим уровень значимости б =0,01, по таблице находим квантиль распределения Фишера F0,01;1;8

= 11,26, где 1 – число степеней свободы. . Зададим уровень значимости б =0,01, по таблице находим квантиль распределения Фишера F0,01;1;8

= 11,26, где 1 – число степеней свободы.

Fфакт.

> F0,01;1;8

, т.к. 78,098 > 11,26.

Следовательно, делаем вывод о значимости уравнения регрессии при 99% - м уровне значимости.

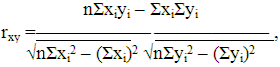

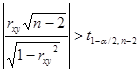

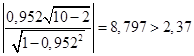

6. Вычислим выборочный коэффициент корреляции и проверим гипотезу о ненулевом его значении.

Рассчитаем выборочный коэффициент корреляции по формуле:

Получаем:

Проверка существенности отличия коэффициента корреляции от нуля проводится по схеме:если  , то гипотеза о существенном отличии коэффициента корреляции от нуля принимается, в противном случае отвергается. , то гипотеза о существенном отличии коэффициента корреляции от нуля принимается, в противном случае отвергается.

Здесь t1-б/2,

n

-2

– квантиль распределения Стьюдента, б - уровень значимости или уровень доверия, n – число наблюдений, (n-2) – число степеней свободы. Значение б задается. Примем б = 0,05, тогда t1-б/2,

n

-2

= t0,975,8

= 2,37. Получаем:

. .

Следовательно, коэффициент корреляции существенно отличается от нуля и существует сильная линейная связь между х и у.

С использованием табличного процессора Ехсеl проведем регрессионную статистику:

Вывод итогов:

| Регрессионная статистика |

| Множественный R |

0,952409 |

| R-квадрат |

0,907083 |

| Нормированный R-квадрат |

0,895468 |

| Стандартная ошибка |

21,7332 |

| Наблюдения |

10 |

| Дисперсионный анализ |

| df |

SS |

MS |

F |

Значимость F |

| Регрессия |

1 |

36888,245 |

36888,25 |

78,09816 |

2,119E-05 |

| Остаток |

8 |

3778,6545 |

472,3318 |

| Итого |

9 |

40666,9 |

| Коэфф. |

Станд. ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

| Y-пересечение |

364,8 |

14,846599 |

24,57128 |

8,04E-09 |

330,56368 |

399,0363 |

| Переменная X 1 |

21,14545 |

2,3927462 |

8,837316 |

2,12E-05 |

15,627772 |

26,66314 |

Вычисленные значения коэффициентов b

0

,

b

1

,

значения статистики F

,

коэффициента детерминации R

2

выборочного коэффициента корреляции rxy

совпадают с выделенными в таблице.

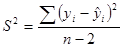

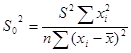

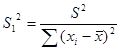

7. Оценка дисперсии случайной составляющей эконометрической модели вычисляется по формуле  . .

Используя результаты регрессионной статистики, получаем:

. .

8. Проверим значимость вычисленных коэффициентов b

0

,

b

1

по t-критерию Стьюдента. Для этого проверяем выполнение неравенств:

Реклама

и и  , ,

где

, ,  , ,  , ,  . .

Используем результаты регрессионной статистики:

| Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

| Y-пересечение |

364,8 |

14,846599 |

24,57128 |

8,04E-09 |

330,56368 |

399,0363 |

| Переменная X 1 |

21,14545 |

2,3927462 |

8,837316 |

2,12E-05 |

15,627772 |

26,66314 |

Получаем:  ; ;  Примем б = 0,05, тогда t1-б/2,

n

-2

= t0,975,8

= 2,37. Примем б = 0,05, тогда t1-б/2,

n

-2

= t0,975,8

= 2,37.

Так как  и и  , делаем вывод о значимости коэффициентов линейного уравнения регрессии. , делаем вывод о значимости коэффициентов линейного уравнения регрессии.

9. Доверительные интервалы для коэффициентов b

0

,

b

1

получаем с помощью результатов регрессионной статистики.

Доверительный интервал для коэффициента b

0

уравнения регрессии:

Доверительный интервал для коэффициента b

1

уравнения регрессии:

10. Построим доверительный интервал для дисперсии случайной составляющей эконометрической модели по формуле:

. .

Примем б = 0,05, тогда по таблице для 10-элементной выборки q

= 0,65.

Получаем:

, ,

. .

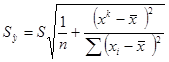

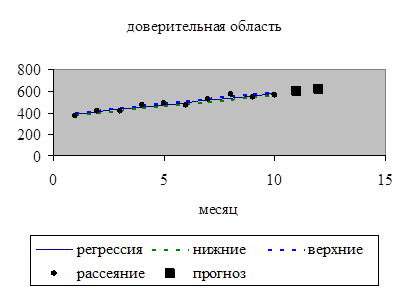

11. Построим доверительную область для условного математического ожидания М().

Доверительные интервалы для уравнения линейной регрессии: находятся по формуле:

где  соответственно верхняя и нижняя границы доверительного интервала; соответственно верхняя и нижняя границы доверительного интервала;  значение независимой переменной значение независимой переменной  для которого определяется доверительный интервал, для которого определяется доверительный интервал,  квантиль распределения Стьюдента, квантиль распределения Стьюдента,  доверительная вероятность, (n-2) – число степеней свободы; доверительная вероятность, (n-2) – число степеней свободы;

Рассмотрим уравнение: y =364,8 + 21,145x. Пусть  тогда тогда  . Зная . Зная  и и  , заполним таблицу: , заполним таблицу:

|

|

|

|

|

|

| 1 |

385,95 |

20,25 |

4,634 |

377,327 |

394,564 |

| 2 |

407,09 |

12,25 |

5,215 |

397,391 |

416,791 |

| 3 |

428,24 |

6,25 |

5,738 |

417,564 |

438,908 |

| 4 |

449,38 |

2,25 |

6,217 |

437,819 |

460,945 |

| 5 |

470,53 |

0,25 |

6,661 |

458,138 |

482,917 |

| 6 |

491,67 |

0,25 |

7,078 |

478,508 |

504,838 |

| 7 |

512,82 |

2,25 |

7,471 |

498,921 |

526,715 |

| 8 |

533,96 |

6,25 |

7,845 |

519,372 |

548,556 |

| 9 |

555,11 |

12,25 |

8,202 |

539,854 |

570,365 |

| 10 |

576,25 |

20,25 |

8,544 |

560,363 |

592,146 |

| сумма |

82,5 |

| 11 |

597,4 |

30,25 |

8,873 |

580,897 |

613,903 |

| 12 |

618,55 |

42,25 |

9,190 |

601,453 |

635,638 |

График уравнения регрессии, доверительная полоса, диаграмма рассеяния:

12. С помощью линейной парной регрессии сделаем прогноз величины прибыли на ноябрь и декабрь месяц:

597,4, 597,4,  618,55. 618,55.

Нанесем эти значения на диаграмму рассеяния.

Эти значения сопоставимы с границами доверительной области для условного математического ожидания М(

).

Точность прогнозирования: с вероятностью 0,95 прибыль в ноябре находится в интервале (487,292; 515,508); прибыль в декабре находится в интервале (497,152; 526,376).

|