Любой набор уравнений, основанных на определенных предположениях и приближенно описывающих экономику в целом или отдельную ее отрасль (предприятие, процесс), можно считать экономической моделью. Предметом экономических исследований практически всегда является построение и анализ моделей. Усложнение производства, повышение ответственности за последствия принимаемых решений и требование принятия более точных решений привели к необходимости использования в управлении методов, подобных экспериментированию в технике или естественных науках. Однако эксперимент в экономике стоит дороже или вообще невозможен.

Моделирование, как известно, в состоянии заменить эксперимент в экономике.

Это и служит причиной широкого применения моделирования в экономике, превратив его в одно из основных направлений повышения эффективности управления. Опыт работы ведущих организаций в этой области показывает, что эффективность от применения моделирования обычно составляет 5- 15% снижения себестоимости, повышения производительности или улучшения других технико-экономических показателей. Метод моделирования позволяет решать и многие другие, нерешенные до сих пор задачи, математизирует экономические расчеты. Внедрение моделирования в управление неразрывно связано с применением ВТ в экономических расчетах и с созданием автоматизированных систем управления производством (АСУП), представляющих собой совокупность наиболее совершенных методов управления (в первую очередь, основанных на экономико-математическом моделировании) и современных технических средств управления. Использование этих средств при соответствующей квалификации занятых в сфере управления лиц обеспечивает с необходимой оперативностью, при требуемой полноте информации и минимальных трудовых затратах, получение и практическую реализацию оптимальных управленческих решений. Как было указано ранее, моделирование делится на два основных класса - материальное и идеальное. Роль идеального моделирования особенно велика в экономических исследованиях, поскольку возможности проведения натурного эксперимента и эксперимента с материальными моделями в них ограничены. Идеальное моделирование в свою очередь подразделяется на знаковое и интуитивное. Интуитивное моделирование в течение долгого времени оставалось главным и единственным методом анализа экономических процессов. Всякий человек, принимающий экономическое решение, руководствуется той или иной неформализованной моделью рассматриваемой им экономической ситуации. В случае интуитивных моделей, основанных на личном опыте принимающего решение лица, это зачастую приводит к ошибочным решениям. В еще большей степени интуитивные модели сдерживали развитие экономической науки, поскольку разные люди могут понимать интуитивную модель по-разному и давать на ее основе различные ответы на один и тот же вопрос. Проникновение в экономические исследования математических моделей создало основу для точного и строгого описания моделей и объяснения выводов, получаемых на их основе. Следует, однако, отметить, что использование математических (знаковых) моделей не уменьшает роли интуитивного моделирования. Так называемые имитационные системы синтезируют оба вида моделирования.

Реклама

В настоящее время можно сказать, что человечество обладает глубоким пониманием методологии применения математики в естественных науках. И хотя в экономике имеются определенные аналогии с физическими процессами, экономическое моделирование намного сложнее. Это объясняется в первую очередь тем, что экономика охватывает не только производственные процессы, но и производственные отношения. Моделирование производственных процессов не представляет принципиальных трудностей и не намного сложнее, чем моделирование физических процессов. Моделировать же производственные отношения невозможно, не учитывая поведения людей, их интересов и индивидуально принятых решений.

Таким образом, во всех экономических системах можно выделить два основных уровня экономических процессов.

Первый уровень - производственно-технологический. К нему относится описание производственных возможностей изучаемых экономических систем. При математическом моделировании производственных возможностей экономической системы ее обычно разбивают на отдельные, “элементарные” в данной модели, производственные единицы. После этого необходимо описать, во-первых, производственные возможности каждой из единиц, и, во-вторых, возможности обмена ресурсами производства и продукцией между “элементарными” производственными единицами. Производственные возможности описывают при помощи так называемых производственных функций различных типов, а при описании возможностей обмена главную роль играют балансовые соотношения.

На уровне социально-экономических процессов определяется, каким образом реализуются производственные возможности, описанные при моделировании производственно-технологического уровня экономической системы. Существует огромное число вариантов принятия решений и распределения заданий, укладывающихся в технологические ограничения, которые задают производственные возможности системы. В математических моделях выделяют специальные переменные, значения которых определяют единственный вариант развития экономического процесса. Эти переменные принято называть управляющими воздействиями или управлениями. На уровне социально-экономических процессов определяется механизм выбора управляющих воздействий.

Реклама

Итак, для описания функционирования экономической системы необходимо смоделировать оба уровня: производственно-технологический и социально-экономический. Как показывает опыт, описание второго уровня провести гораздо сложнее.

Существует, однако, большое число проблем, в которых описание социально-экономического уровня не является необходимым. Это так называемые нормативные проблемы, в которых необходимо указать, как надо задать управляющие воздействия, чтобы достичь наилучших в каком-то смысле результатов. При этом необходимо точно определить, что понимается под наилучшим результатом, т.е. сформулировать критерий, по которому можно оценивать и сравнивать различные управляющие воздействия. Критерий (также называют целевой функцией) является функцией переменных модели изучаемой системы. Обычно предполагается, что имеется единственный критерий выбора управления системой. Ищется такое управление, чтобы критерий достигал максимального (выпуск продукции, прибыль и т.д.) или минимального (затраты) значения. Такое значение управления находится методами оптимизации и называется оптимальным.

Все экономические модели можно в самом общем смысле разбить на два класса:

· модели, предназначенные для познания свойств реальных или гипотетических экономических систем. Значения параметров таких моделей невозможно оценить по эмпирическим данным. Пример - модели, в которых технология какой-то экономики описывается параметрами большого числа возможных видов деятельности, значительная часть которых никогда не реализуется.

· модели, параметры которых в принципе могут быть оценены по опытным данным. Эти модели могут служить для прогнозирования или принятия решений.

Второй класс моделей в свою очередь делится на три подкласса:

· модель фирмы (предприятия) - может быть использована как основа для принятия решений на уровне фирм и аналогичных им организаций;

· модели централизованно планируемого народного хозяйства - основа для принятия решений на уровне централизованного планирующего органа;

· модели децентрализованной экономики или отдельного ее сектора - имеют применение при прогнозировании или могут служить основой для экономического регулирования.

Одна из наиболее важных методологических проблем построения экономических моделей - какими уравнениями описывать такие модели - дифференциальными или конечно-разностными.

Хотя многие индивидуальные решения принимаются через регулярные промежутки времени (раз в неделю, месяц и т.д.), наблюдаемые экономистом переменные представляют собой результат множества частных решений, принятых разными лицами в различные моменты времени. Кроме того, интервалы наблюдения большинства экономических переменных существенно больше интервалов между принятыми решений, которые эти переменные отображают. Эти обстоятельства приводят к мысли, что переменные типичной экономической модели следует рассматривать как непрерывные функции времени, и что такую модель следует описывать системой дифференциальных уравнений, причем, чем выше уровень модели - тем это ближе к истине.

Несмотря на то, что многие, если не большинство, модели, рассматриваемые в теоретической литературе, принадлежат к непрерывному типу, в прикладных экономических исследованиях модели обычно представляют в виде систем конечно-разностных уравнений. Это, по-видимому, объясняется трудностью оценки параметров систем стохастических дифференциальных уравнений по дискретным наблюдениям значений переменных. Однако для получения таких оценок нет принципиальных препятствий. Более того, методы, разработанные для оценки параметров дискретных моделей, могут быть с успехом применены и для оценки параметров непрерывных моделей. Следует отметить, что чем современней система управления предприятием (АСУ ТП, ИУС) - тем меньше дискретность, тем с большей степенью достоверности модель можно считать непрерывной.

Один из аргументов в пользу представления экономических моделей в виде дифференциальных уравнений - даже при отсутствии непрерывных наблюдений экономических переменных прогнозирование непрерывных траекторий изменения этих переменных может представлять большую ценность.

Например, предположим, что по убеждению руководства фирмы (предприятия) объем сбыта ее продукции тесно связан с национальным доходом страны. Тогда для прогнозирования сбыта очень полезно иметь прогноз непрерывной траектории изменения национального дохода, хотя измерения этой переменной и производятся только один раз в год. Непрерывная модель позволяет получить такой прогноз по дискретным наблюдениям экономических переменных за прошедший период времени.

Опыт показывает, что почти весь арсенал разработанных в науке моделей может найти применение в процессе принятия управленческих решений - гипотезы, наглядные аналоги, схемы, упорядоченная запись, графовая запись, схемы замещения, программные решения, производственный эксперимент, обобщение производственного опыта, материальные математические модели (аналоговые, структурные, цифровые и функционально-кибернетические), почти все виды физических моделей и др.

Различные виды этих моделей применяются более часто или редко, строятся и исследуются самими линейными руководителями, несущими полную ответственность за принятие и утверждение решений, или же их функциональными помощниками. Одни виды моделей применяются чаще или исключительно только при решении одной группы проблем, например, организационных, другие - при решении, например, проблем планирования и т.п., и не применяются совсем или очень редко при решении других задач.

Наибольшее распространение в экономике вообще и в процессе управления при оптимизации принимаемых решений в частности получают математические (или, как их обычно называют, экономико-математические) модели - идеальные (строящиеся и исследуемые без применения каких-либо специальных приспособлений, лишь в голове человека и на бумаге) или физические (реализуемые с помощью средств электроники и ВТ).

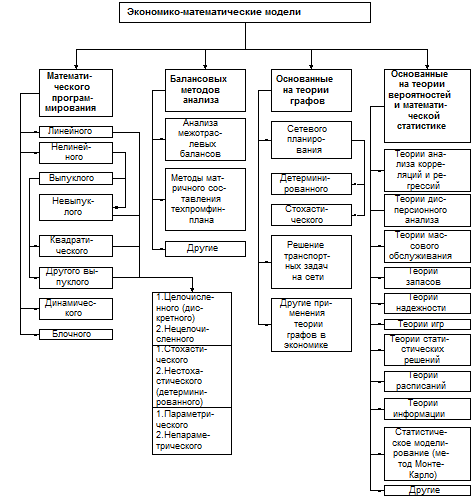

В виде схемы классификация совокупности экономико-математических моделей, используемых для оптимизации вырабатываемых управленческих решений, представлена на рис.2.1. Наиболее полно разработанными и применяемыми на практике моделями, позволяющими оптимизировать управленческие решения, являются модели математического программирования. Эти модели позволяют делать выбор совокупности чисел (переменных в уравнениях), обеспечивающих экстремум некоторой функции (целевая функция или показатель качества принимаемого решения) при ограничениях, определяемых условиями работы системы.

Модели, в которых показатель качества решения и функции переменных системы являются линейными функциями, называют моделями линейного программирования. Если показатель качества или некоторые функции нелинейны - моделями нелинейного программирования. Нелинейное программирование в свою очередь подразделяется на выпуклое и невыпуклое. В теории выпуклого программирования подробнее других разработаны модели квадратического программирования, которые в связи с этим выделяют в отдельную группу моделей.

Модели математического программирования, в которых переменные в уравнениях по своему физическому смыслу могут принимать лишь ограниченное число дискретных значений, составляют группу моделей целочисленного программирования.

Если исходные параметры при переменных в моделях математического программирования могут изменяться в некоторых пределах, то такие модели называют моделями параметрического программирования.

Модели, с помощью которых решаются условно экстремальные задачи при наличии случайных параметров в их условиях, называют моделями стохастического программирования.

Модели, позволяющие точно или приближенно получать оптимальные решения задачи больших размеров по решениям ряда задач с меньшим числом переменных и ограничений, относятся к моделям блочного программирования.

Рис. 1. Классификация экономико-математических моделей.

К математическому программированию относится также и динамическое программирование. Модели динамического программирования позволяют находить оптимальное решение в условиях, когда на конечные результаты влияет результат осуществления решения на предыдущем этапе, а на него - результаты осуществления решения на предшествующем ему этапе и т.д.

В процессе оптимизации управленческих решений широко применяются также модели, основанные на математической теории графов. Частным видом таких моделей являются модели сетевого планирования, которые используются как на стадии оптимизации принимаемых решений, так и при организации их выполнения, контроле выполнения, т.е. являются сквозными моделями, используемыми на всех этапах, вплоть до осуществления принятого управленческого решения. В зависимости от возможности или невозможности точного определения продолжительности работ при построении сетевого графика модели сетевого планирования делятся на детерминированные и стохастические. К моделированию, основанному на теории графов, относится также решение транспортных задач на сети и другие приложения этой теории в экономической работе.

Для оптимизации управленческих решений применяются также и модели балансовых методов анализа, представляющие собой прямоугольные таблицы, в которых по одному из направлений (по горизонтали или по вертикали) проставлены отрасли или подразделения, участвующие в производстве какой-то совокупности продуктов, и указаны количественные данные о величине участия их в производстве, а по другому направлению представлены эти же отрасли или подразделения в качестве потребителя той же совокупности продуктов и указаны их потребности. Такие модели позволяют принимать решения, учитывающие взаимосвязи между отдельными подразделениями производства и необходимость баланса между производством и потреблением. Решения с использованием этих моделей направлены на пропорциональное развитие производства. Применяются они как на уровне межотраслевого планирования, так и при планировании в масштабе отрасли или даже отдельного предприятия.

Перечисленные виды моделей относят обычно к группе детерминированных моделей, хотя некоторые из них могут быть связаны с расчетами на основе применения элементов математической статистики и теории вероятностей, например, стохастическое программирование или стохастическое сетевое планирование. Другую большую группу экономико-математических моделей, применяемых при оптимизации управленческих решений, составляют стохастические модели или модели, основанные на теории вероятностей и математической статистике. К стохастическим моделям относятся модели теории анализа корреляций и регрессий, теории дисперсионного анализа, теории массового обслуживания, методов статистических испытаний, теории игр, теории статистических решений, теории информации, теории надежности, теории расписаний, теории запасов и др.

Первый этап посвящен постановке проблемы. Одной из главных особенностей прикладного (не теоретического) исследования является участие в работе лица или организации, которые ставят проблему перед исследователями (исполнителем), пользуются результатами исследования, финансируют исследования. Такое лицо или организацию принято называть заказчиком. В исследовании операций используется также название: лицо, принимающее решение (ЛПР). Обычно перед заказчиком стоит большое число разнообразных проблем, причем формулируются они в довольно общих чертах. Цель первого этапа исследования экономических процессов - найти среди проблем, интересующих заказчика, такие вопросы, которые могут быть решены на современном уровне развития экономико-математических методов.При решении вопроса о выборе проблем, которые будут проанализированы с помощью экономико-математических моделей, прежде всего необходимо помнить, что прикладное исследование может быть проведено только тогда, когда в распоряжении исполнителя имеются проверенные модели, пригодные для описания объектов, которые необходимо моделировать. Если таких моделей нет, то прежде необходимо научиться строить модели интересующих нас объектов, а это обычно требует серьезных усилий и занимает достаточно продолжительное время. Для большей части задач планирования, в которых можно ограничиться лишь производственно-технологической стороной явлений, уже построены стандартные математические модели, так что исследователю часто остается лишь понять, какая из возможных моделей наиболее пригодна для анализа интересующих его проблем.

Второй этап исследования - построение математической модели изучаемого экономического объекта и ее идентификация. Этот этап состоит в выборе подходящей модели из всего множества известных экономических моделей и в подборе параметров этой модели таким образом, чтобы она соответствовала изучаемому объекту. Процесс подбора значений параметров модели называется идентификацией модели. Параметры производственных функций подбираются на основе анализа технологической информации и статистики экономических показателей.

Как правило, математическая модель не учитывает всех связей, которые возникают при функционировании реальных объектов, что может привести к выбору решения, не реализуемого в жизни. Чтобы этого не произошло, в модель должны быть введены некоторые дополнительные ограничения на переменные. При построении таких ограничений необходимо как можно полнее использовать знания и опыт заказчика.

Следующий после построения модели этап - исследование построенной модели. Предварительно необходимо выбрать способ анализа модели для решения проблем, сформулированных на первом этапе и состоящих при анализе производственно-технологических процессов в выборе наиболее подходящих для заказчика вариантов управления экономической системой.

Существует несколько основных методов анализа экономических моделей.

Первый из них состоит в качественном анализе модели, т.е. в выяснении некоторых ее свойств. Хотя методы качественного анализа очень полезны, такое исследование можно провести лишь в достаточно простых моделях. Кроме того, эти методы обычно связаны с задачей планирования только косвенно. Если возможно сформулировать критерий, по которому заказчик может количественно оценить различные варианты развития системы, то единственное оптимальное управление (управляющее воздействие) и траекторию можно выбрать путем решения задачи оптимизации. Оптимизационная постановка состоит в следующем. Пусть критерий развития системы имеет вид

С[х(t), u(t)] dt, (1) С[х(t), u(t)] dt, (1)

где х - конечноразностный вектор состояния системы;

u - вектор управляющих воздействий;

Т - некоторый момент времени.

Величина Т часто называется горизонтом планирования. Чем больше значения критерия (1), тем этот вариант развития системы больше удовлетворяет ЛПР. После формулировки критерия оптимизационная постановка сводится к следующей математической задаче: найти среди пар {u(t), x(t)}, 0£t£T, удовлетворяющих принятым ограничениям, такую пару {u*(t), x*(t)}, на которой достигается максимальное значение критерия (1).

Далее поставленная задача решается одним из методов раздела прикладной математики - методов оптимизации. Полученное управляющее воздействие u*(t), 0 £t£T, рекомендуется ЛПР в качестве наиболее подходящего воздействия на исследуемый экономический объект. Для выбора единственного оптимального управляющего воздействия u*(t) необходимо задать единственный критерий. В некоторых случаях это сделать невозможно. Кроме того, даже в случае единственного критерия задачу оптимизации удается решить далеко не всегда - модель может оказаться чересчур большой или чересчур сложной для современных методов оптимизации. Для анализа экономико-математических моделей широко используется и имитационный подход, на основе которого удается преодолеть некоторые из трудностей, связанных с использованием оптимизационного метода. В имитационном подходе, вообще говоря, не требуется задавать критерий развития изучаемого объекта. Вместо него задается управление - либо в виде функции времени u(t), либо в виде функции состояния системы u(x). Подставляя эти заранее сформулированные функции в систему дифференциальных уравнений

X = f (x, u) (2)

с начальными данными х (0) = х0

, можно построить траекторию системы. Если при этом не нарушаются принятые заранее ограничения, то заданное управление является допустимым. Сформулировав заранее некоторое число вариантов управления, можно построить траекторию системы для каждого из вариантов и представить эти варианты заказчику для последующего выбора. В этом подходе вместо проблемы формулировки единственного критерия возникает проблема выбора вариантов управления, которые будут изучаться в исследовании. Такой способ исследования называется методом вариантных расчетов и не очень экономичен. В общем же случае имитация, понимаемая как эксперимент с математической моделью, проводимый с использованием ВТ, является мощным современным методом анализа экономических проблем.

Особенностью оптимизационного и имитационного методов является то, что в них вместо бесконечного числа вариантов управляющих воздействий и соответствующих им траекторий рассматривается один (оптимальный) или несколько (конечное число при имитации) вариантов управления. Имеется еще один подход, предназначенный для оценки возможностей системы в целом, при всех допустимых управлениях - подход на основе множеств достижимости. Множеством достижимости Г(Т) для системы называется множество всех таких состояний х, в которые систему можно привести при помощи допустимого управления из точки х0

за время Т. Изучая множество Г(Т), заказчик может выбрать наиболее удовлетворяющий его конечный результат развития системы.

Литература

1. Стехин А.П. Основы конструирования, моделирования и проектирования систем управления производственными процессами: Учеб. пособие. – Донецк: ДонГАУ, 2008.

2. Лукас В.А. Основы теории автоматического управления. -М.: “Недра”, 1977.

3. Основы теории оптимального управления: Учеб. Пособие для эконом. вузов/ В.Ф. Кротов, Б.А. Лагоша, С.М. Лобанов и др.; Под ред.В.Ф. Кротова.- М.: Высш. Шк., 2008.

4. Иванилов Ю.П., Лотов А.В. Математические модели в экономике.- М.: “Наука”, 2007

|