Міністерство освіти і науки України

Чернігівський державний технологічний університет

Кафедра: обліку та аудиту

КОНТРОЛЬНА РОБОТА

з дисципліни: Економетрія

на тему: "Непрямий метод оцінювання параметрів строго ідентифікованої системи рівнянь"

Виконав:

студент групи ЗФКВ

Перевірив:

ст. викладач Акименко О.Ю.

Чернігів 2009

Зміст

Вступ

Непрямий метод оцінювання параметрів строго ідентифікованої системи рівнянь

Задача

Висновки

Список використаної літератури

Економетрія - це порівняно новий напрямок економічної науки, що утворився від поєднання теоретичної економіки, математики. Слово “економетрія” (у деяких джерелах “економетрика”) буквально означає “вимірювання в економіці", що дає підстави під цим терміном розуміти все, що пов’язано з вимірюваннями в економіці.

Економетрія - це самостійна наукова дисципліна, яка об’єднує сукупність теоретичних результатів, засобів, прийомів, методів і моделей, призначених для того, щоб на базі економічної теорії, економічної статистики та математико-статистичного інструментарію надавати конкретних кількісних значень загальним (якісним) закономірностям, обгрунтованим економічною теорією.

Економічна статистика акумулює всю інформацію про економічні процеси, що відбуваються в реальній економіці, та уособлює той практичний досвід, який має підтвердити чи спростувати відповідні економічні теорії.

Об’єктом економетрії є економічні системи та простори різного рівня складності: від окремого підприємства чи фірми до економіки галузей, регіонів, держави й світу загалом.

Предмет економетрії - це методи побудови та дослідження математико-статистичних моделей економіки, проведення кількісних досліджень економічних явищ, пояснення та прогнозування розвитку економічних процесів.

Метою економетричного дослідження є аналіз реальних економічних систем і процесів, що в них відбуваються, за допомогою економетричних методів і моделей, їх застосування при прийнятті науково обгрунтованих управлінських рішень.

Отже, економетрія - це прикладна економіко-математична дисципліна, яка вивчає методи кількісного вимірювання взаємозв’язків між економічними показниками та напрямки їх застосування в економічних дослідженнях і практичній економічній діяльності

Реклама

Наявність прямих і зворотних зв'язків між економічними показниками вимагає побудови економетричної моделі на основі системи рівнянь. Якщо y = f (x) і, в свою чергу, також х = f (y), недопустимо застосовувати одне регресійне рівняння для опису взаємозв'язку між y та x.

У такому разі ми переходимо від регресійної моделі з одним рівнянням до регресійної моделі з багатьма рівняннями, серед яких можуть бути рівняння, які включають х та у у ролі як ендогенних, так і екзогенних змінних. Система, що описує таку взаємну залежність між змінними, називається системою одночасних або симультативних рівнянь.

Як уже зазначалося, застосування методу найменших квадратів при оцінці невідомих параметрів у системах симультативних рівнянь призводить до зміщених оцінок.

Щоб уникнути цієї неприємної ситуації, необхідне застосування інших методів оцінювання, які давали б кращі оцінки параметрів. Такі методи, справді, є. Ось найуживаніші серед них.

Метод зменшеної форми, або метод непрямих найменших квадратів (ННК).

Метод інструментальних змінних (МІЗ).

Двокроковий МНК (2МНК).

Метод найбільшої вірогідності обмеженої інформації (НВОІ).

Метод змішаного оцінювання.

Трикроковий МНК (ЗМНК).

Метод найбільшої вірогідності повної інформації (НВПІ).

Перші 5 методів називають методами одного рівняння, оскільки вони застосовуються тільки до одного з рівнянь системи.

Шостий та сьомий методи (ЗМНК та НВПІ) називають системними методами, оскільки вони застосовуються одночасно до всіх рівнянь системи.

Для оцінювання параметрів системи структурних надідентифікованих рівнянь найбільш поширеними є двокроковий та трикроковий методи найменших квадратів.

Якщо рівняння моделі точно ідентифіковані, то непрямий і двокроковий методи дають однакову оцінку параметрів моделі. Якщо рівняння будуть надідентнфікованими, то ці оцінки будуть різними.

Таким чином, далі розглянемо непрямий метод найменших квадратів (НМНК).

Для точно ототожненого структурного рівняння можна отримати структурні параметри з МНК-оцінок коефіцієнтів зведеної форми методом, відомим під назвою метод непрямих найменших квадратів (ННК). Оцінка параметрів за цим методом умовно розбивається на такі три етапи.

1. Спочатку отримуємо рівняння зведеної форми. Для цього виражаємо залежну змінну в кожному рівнянні виключно через попередньо визначені (екзогенні та лагові) змінні та випадкові величини.

2. Окремо до кожного рівняння зведеної форми застосовуємо МНК. Це можливо, оскільки пояснювальні змінні в даних рівняннях попередньо визначені, а отже, некорельовані з випадковими величинами.

Реклама

3. Отримуємо оцінки початкових структурних параметрів з оцінених на другому етапі коефіцієнтів зведеної форми. Якщо рівняння точно ототожнене, є взаємна відповідність між структурними параметрами та коефіцієнтами зведеної форми.

Для побудови лінійної виробничої функції утворена сукупність спостережень, яка приведена в таблиці.

Таблиця 1. - Вхідні дані (Варіант № 20)

| Номер спостережень |

Випуск продукції (Y) |

Трудові ресурси (Х1

) |

Виробничі фонди (Х2

) |

| 1 |

6 |

3 |

6 |

| 2 |

6 |

4 |

7 |

| 3 |

7 |

4 |

7 |

| 4 |

6 |

3 |

7 |

| 5 |

5 |

4 |

8 |

| 6 |

6 |

4 |

8 |

| 7 |

6 |

4 |

8 |

| 8 |

6 |

3 |

8 |

| 9 |

6 |

4 |

8 |

| 10 |

6 |

4 |

8 |

| Сума |

60 |

37 |

75 |

Необхідно знайти для виробничої функції вигляду: у = а0

+ а1

х1

+ а2

х2

+u значення оцінок параметрів.

Розв’язок.

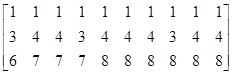

За даними таблиці 1 утворимо систему нормальних рівнянь, для цього запишемо матриці:

Х= ХТ

= ХТ

= Y= Y= ; ;

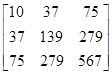

Далі знайдемо матрицю моментів:

В=ХT

Х=х = =72 =72

ХТ

Y=х=

Систему нормальних рівнянь запишемо як:

х = =

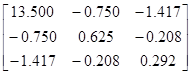

Знайдемо матрицю В-1

- обернену до матриці В:

В-1

=

Далі знаходимо:

= (ХT

Х) - 1

ХТ

Y=х= = (ХT

Х) - 1

ХТ

Y=х=

Запишемо виробничу функцію:

у = 7,267 + 0,358х1

- 0,088х2

+е.

1) Середня ефективність показників розраховується за формулою:

, де , де  =а0

+а1 =а0

+а1

+

а2

+

а2

Використовуючи таблицю 1 знаходимо:

;

;

=7,267 + 0,358*3,7 - 0,088*7,5=7,9316

Далі знаходимо:

М1

=7,9316/3,7=2,14

М2

=7,9316/7,5=1,06

Розраховані показники свідчать про те, що при збільшенні обсягу трудових ресурсів на одиницю, при незмінних інших факторах, випуск продукції в середньому може змінитися на 2,14 одиниць, а збільшення обсягу виробничих фондів на одиницю при незмінних інших умовах, буде сприяти зміни випуску продукції в середньому на 1,06 одиниць. Це значення показника говорить, що ефективність роботи трудових ресурсів достатньо висока і їх скорочувати не можна.

2) Гранична ефективність показників розраховується за формулою:

, отже , отже

Э1

= 0.358, Э2

=--0.088

На основі граничної ефективності показників можна зробити висновок, що приріст випуску продукції на одиницю приросту трудових ресурсів складає 0,358 одиниць, а на одиницю приросту виробничих фондів відбувається спад на 0,088 одиниць.

3) Коефіцієнт еластичності розраховується за формулою:

, от же , от же

Е1

=

0,358/2,14=0,16729

Е2

=-0,088/1,06=-0,08302

Коефіцієнти еластичності свідчать про те, що при збільшенні трудових ресурсів на 1% випуск продукції збільшиться на 0,16729%, а при збільшенні обсягу виробничих фондів на 1% випуск продукції зменшиться на 0,08302%. Отже, збільшення трудових ресурсів дає більший приріст випуску продукції, ефективніше, ніж збільшення обсягу виробничих фондів.

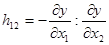

4) Норма заміщення чинників:

, отже h12

=-0,358/-0,088= 4,07 , отже h12

=-0,358/-0,088= 4,07

Ця характеристика показує, що при зменшенні обсягу трудових ресурсів на одиницю, щоб не знизити рівень випуску продукції, потрібно підвищити обсяг виробничих фондів на 4,07.

5) Міра ефективності використання ресурсів:

, от же , от же

g1

=0,358/3,7= 0,097

g2

=-0,088/7,5= - 0,012

Ці показники свідчать про те, що граничний приріст випуску продукції дорівнює 0,097 одиниць на одиницю трудових ресурсів і відбувається спад на 0,012 одиниці на одиницю виробничих фондів.

Економетрія - це порівняно новий напрямок економічної науки, що утворився від поєднання теоретичної економіки, математики.

Відтоді як економіка стала серйозною самостійною наукою, дослідники намагаються спрогнозувати ту чи іншу ситуацію, передбачити майбутні значення економічних показників, запропонувати інструменти зміни ситуації в бажаному напрямку. Політики або керуючі виробництвом, обираючи одну з можливих стратегій, отримують певний результат. Поганий він чи гарний і чи можна було досягти кращого результату, перевірити дуже важко. Економічна ситуація практично ніколи не повторюється в точності, отже, неможливо застосувати дві стратегії за тих самих умов з метою порівняння кінцевого результату. Тому одним із основних завдань економічного аналізу є моделювання розвитку економічних явищ і процесів при створенні тих чи інших умов. Зрозумівши глибинні рушійні сили досліджуваного процесу, можна навчитися раціонально керувати ним.

Застосування математичних методів у економіці дає змогу виокремити та формально описати найважливіші, найсуттєвіші зв’язки економічних змінних і об’єктів, а також індуктивним шляхом отримати нові знання про об’єкт. Крім того, мовою математики можна точно та компактно відображати твердження економічної теорії, формулювати її поняття та висновки.

1. Грубер Й. Економетрія. - К. Вища школа. - 1996. - 396с.

2. Лугнін О. Є. Економетрія. Навч. посібник. - 2008. - 277 с.

3. Ліхтенштейн В. Є. Економіко-математичне моделювання. Навч. посібник - М.: ПРИОР. - 2001. - 448 с.

4. Машина Н.І. Математичні методи в економіці. К., 2003. - 148 с.

|