Министерство образования и науки украины

ХарькОвский Национальний университет радиоэлектроники

КОНСПЕКТ ЛЕКЦИЙ

по курсу

"Моделирование экономики"

для студентов всех форм обучения специальности "Экономическая кибернетика"

Протокол № 2 від 14.09.04

Утверджено кафедрой

“Экономическая кибернетика”

Харків 2004

Конспект лекций по курсу "Моделирование экономики" для студентов всех форм обучения специальности "Экономическая кибернетика" / Сост. Н.Б. Ивченко. – Харьков: ХНУРЭ, 2004 – 50с. / Сост. Н.Б. Ивченко. – Харьков: ХНУРЭ, 2004 – 50с.

Составитель Н.Б. Ивченко

лекция 1

Вводная тема

План

1. Предмет, сущность и задачи дисциплины. Содержание курса, взаимосвязь с другими дисциплинами.

2. История развития экономико-математических методов ( ЭММ ) и моделей.

1. При подготовке менеджеров в США и других странах используются два направления :

1) Изучение отчетов о деятельности фирм (досье ).

2) Изучение ЭММ и моделей.

В направлении 1 студенту надо за два часа изучить досье на фирму, например « Дженерал моторс » на 20 страницах и затем за 80 минут обсудить возможные направления деятельности фирмы и выбрать наилучшие. В направлении 2 используются банки моделей, статистические банки. В банке моделей находятся модели расчета цен на товары и услуги, модель месторасположения фирмы или торговой точки, модель разработки рекламного бюджета и др. Статистический банк

– совокупность современных методик статистической обработки информации. Банк моделей

- набор математических моделей, позволяющих принимать оптимальные управленческие решения. Эти методики и модели позволяют ответить на вопросы :

1) Какие виды деятельности необходимо развивать

2) Какие товары целесообразно выпускать

3) По каким переменным лучше всего сегментировать рынок?

4) Что произойдет с рынком, если цену товара поднять на 10 %, а расходы на рекламу увеличить на 20 % ?

5) Что представляют собой переменные, влияющие на сбыт

За последние годы разработано множество моделей, в основе которых лежат ЭММ.

Предметом дисциплины являются методология, методы и процессы экономико-математического моделирования.

Сущностью дисциплины является определение внутренних закономерностей экономических процессов и явлений. Это можно сделать с помощью моделей. Здесь остро встаёт вопрос об адекватности математической модели экономической структуры. Любая модель любого явления полагает абстрагирование от многих реальных свойств. Что же касается моделирования в экономике, то здесь реальный объект по своей сложности превосходит многие объекты физической природы. Вместе с тем проверка адекватности ЭМ модели с помощью единственного критерия истины – практики затруднена, так как экономический эксперимент связан зачастую с колоссальными затратами и поэтому не всегда возможен.

Реклама

Некоторые модели хорошо зарекомендовали себя. В последнее время три математических теории является основным инструментом при исследовании экономических задач : линейное программирование, модели типа « затраты - выпуск » и теория производственных функций.

Целью дисциплины является формирование системы знаний по методологии, методике и инструментарию построения экономических моделей, их анализа и использования.

К задачам дисциплины относятся изучение теории и получение практических навыков моделирования и анализа экономических объектов и процессов на макро-, мезо- и микроэкономических уровнях.

Данный курс связан с дисциплинами математического цикла и экономического цикла.

2. Первую экономическую модель в экономике сформулировал в 16-17 в.в. французский ученый, придворный врач Франсуа Кенэ. Кенэ долго размышлял над распределением в обществе труда и доходов. Он вычертил схему, которая вошла в историю под именем « Зигзаг доктора Кенэ » и « Арифметическая формула ».

Настоящим первооткрывателем математической экономики в Европе признается французский экономист Антуан Огюстен Курно, который в 1838 году предложил математический аппарат фирмы, показал спрос как падающую функцию цены. А.О. Курно написал книгу « Исследование о математических принципах теории багатств ».

В 1847 году в Лозанне вышла книга Леона Вальраса, в которой он писал

«Чистая теория экономики есть наука, напоминающая во всем физико-математические науки». Леон Вальрас разработал теории общего конкурентного равновесия и построил обобщенную модель капиталистической экономики.

Необходимо отметить работы по моделировапнию экономики В. Леонтьева, Дж. Фон Неймана, В. Парето, Э. Энгела, Ф. Эджворта.

Василий Леонтьев ( 1906-1999 г.г. ) - американский экономист, русский по происхождению. Основоположник направления, названого им методом « затраты – выпуск » или по отечественной терминологии, метода межотраслевого баланса. Получил Нобелевскую премию.

Реклама

Дж. Фон Нейман ( 1903 – 1957 г.г. ) - американский математик, выходец из Венгрии. Разработал логические основы ЭВМ и автоматов, построил вместе с О. Моргенштерном теорию игр. Известна его математическая модель «расширяющейся » экономики.

В. Парето ( 1848 – 1927 г.г. ) - итальянский экономист и социолог. В 1897 году он изобрел формулу, что блага распределяются неравномерно, разработал принцип многоцелевой « оптимальности ».

Немец Э. Энгель придумал теории функций спроса и эластичности показателей.

Англичанин Ф. Эджворт предложил кривые безразличия.

В конце 19 века в Европе и США получили большое развитие статистические исследования ( из нужд астрономии для устранения ошибок в наблюдениях ) и возник метод наименьших квадратов, регрессивный анализ ( из нужд биологии ). Они вошли важной составной частью в эконометрию.

Среди отечественных ученых, внесших значительный вклад в ЭМ моделирование необходимо назвать Е.Е. Слуцкого, Л.В. Канторовича, В. С. Немчинова, Н. П. Федоренко, Г. А. Аганбегяна.

В 1939 году свершилось событие, которое сначала никем не было замечено, но потом отозвалось во всем мире. Молодой профессор Ленинградского университета Л.В. Канторович ( 1912 – 1986 г.г. ) надумал применить математические приемы к решению производственных задач. Такие задачи ему предложил существующий тогда Фанерный трест. Как раскроить фанерные листы с минимальными отходами, как распределить работу по станкам, чтобы результаты были максимальными? Результаты были поразительны. Математический расчет предлагал единственный наиболее эффективный вариант использования ресурсов.

В 1958 году будущий академик В. С. Немчинов создал первую в стране ЭМ лаборатори. В 1963 г. на базе лаборатории Немчиновым был организован Центральный ЭМ институт. Директором был назначен Н. П. Федоренко, впоследствии академик. В Новосибирске был создан Институт экономики и организации промышленного производства АН СССР, который возглавил академик Г.А.Аганбегян.

Ниже приведены данные об отечественных ученых, внесших наибольший вклад в моделирование экономики.

Слуцкий Евгений Евгеньевич ( 1880 – 1948 г.г. ) - советский математик, экономист и статистик, работал в областной теории спроса и потребления, вывел « уравнение Слуцкого » ( характеризующее зависимость между изменением цен на отдельные товары и доходов потребителей с одной стороны, и структурой покупки спроса с другой ).

Канторович Леонид Витальевич ( 1912 – 1986 г.г. ) - советский математик и экономист, внес вклад в развитие ценообразования, теории эффективности капиталовложений, а также развития ВТ. Лауреат Нобелевскую премии по экономике.

Немчинов Василий Сергеевич ( 1894 – 1964 г.г. ) – основоположник ЭМ направления науки в стране, руководил работами по межотраслевым балансам страны и регионов.

Аганбегян Абел Газевич ( р. 1932 г. ), академик, основные труды по проблемам производительности труда, отраслевой оптимизации.

Фельдман Григорий Александрович ( 1884 – 1958 г.г. ), советский экономист, создал первую динамическую модель экономического роста.

Федоренко Николай Прокофьевич ( р. 1917 г. ) академик, советский экономист, организатор и директор ЦЭМИ до 1985 года, работал в области общих проблем применения ЭММ в народном хозяйстве.

ЛЕКЦИЯ 2

Тема: Классификация ЭММ и моделей

План

Классификационная схема ЭММ и моделей

Понятие модели, виды моделей

ЭМ методы – обобщающее название дисциплин, находящихся на стыке экономики, математики и кибернетики, введенное В. С. Немчиновым в начале 60-х годов 20 в. Общепринятой классификации ЭММ и моделей нет, на рис. 2.1

Приведена примерная классификация ЭММ и моделей.

Рис. 2.1

Рассмотрим схему ЭММ и моделей:

1. Математическая статистика – раздел прикладной математики, основанный на выборке изучаемых явлений.

2. Математическая экономика и эконометрия – науки, занимающиеся проверкой экономических теорий на фактическом материале с использованием математической статистики и математических моделей.

Эконометрия

– наука изучающая конкретные количественные закономерности и взаимосвязи экономических объектов и процессов с помощью математических и математико-статических методов и моделей.

Математическая экономика

– наука, изучающая те же вопросы, что и эконометрия, только без статистической конкретизации экономических параметров, в виде общих экономических зависимостей.

Математической экономикой

– называют прикладную часть математической экономики.

Производственные функции

– ЭМ уравнения связывающие переменные величины затрат с величинами продукции, применяется в макроэкономических расчетах и на уровне предприятий.

Межотраслевой баланс

– каркасная модель экономической таблицы, в которой показываются многообразные натуральные и стоимостные связи в народном хозяйстве ( за рубежом называют методом « затраты - выпуск » ).

Теория экономического роста

– позволяет моделировать общее и социальное развитие стран в целом.

Региональный анализ

– исследует уровни экономического развития регионов, их специализации, отраслевые структуры.

Пространственный анализ

– исследует размещение населенных центров в связи с их экономическим значением, сферой сбыта продукции. Отрасли делятся на пространствоемкие ( сельское хозяйство, рыболовство ), точечные ( обрабатывающая промышленность ), сокращающая расстояние ( транспорт и связь ).

3. Экономическая кибернетика рассматривает применение общих законов кибернетики в изучении экономических явлений ( системный анализ экономики, теория экономической информации ).

Системный анализ экономики

– рассматривает экономические объекты как систему, главный инструмент – модель изучаемой системы.

Теория экономической информации

- рассматривает процессы происходящие в экономике, только с информационной стороны, рационализацию потоков экономической информации,

ее полезность.

4. Методы принятия оптимальных решений ( теория игр, массового обслуживания, управления запасами и др.).

2. Модель – понятие, которое определить трудно. В одной работе было перечислено 31 определение. Это понятие знакомо каждому : игрушечный самолет – модель самолета. Фотоснимок пейзажа – это модель местности,

s = vt ( путь = скорость * на время, модель движущегося тела, математическая модель ).

Модели могут быть более или менее точные, более или менее простые или сложные, материальные ( вещественные ) и знаковые ( например, графические ).

Материальные модели – модели гидроэлектростанций, воспроизводящие реку, горы ;

Термин «модель» происходит от латинского слова «modulus» - образец Моделью некоторого объекта, явления называется исскуственная система или объект, которые в определенных условиях могут заменить оригинал путем воспроизведения свойств и характеристик оригинала.

Модель есть вспомогательным средством, которое в определенной ситуации заменяет оригинал при исследовании его свойств. Различают модели следующих видов

1) физические ( внешнего подобия ),

2) схематические ( графические ),

3) словесные ( вербальные ),

4) математические.

Математические модели являются наиболее абстрактными.

Под ЭМ моделями понимаются математические модели, применяемые для решения экономических задач и описания экономических процессов или явлений. ЭМ модели бывают

1 теоретико-аналитические и прикладные,

2 общие и частные,

3 непрерывные и дискретные,

4 статические и динамические,

5 детерминированные и стохастические,

6 матричные и др.

Большое значение в экономики имеют оптимизационные модели. Они состоят из целевой функции или критерия оптимальности и ограничений.

Целевая функция – ( или функция цели, название оптимизируемой функции ) – функция, оптимум которой требуется найти

ƒ ( х )  opt (max, min). opt (max, min).

Критерий оптимальности – признак, характеризующий качество принимаемого решения.

К = opt ƒ ( х ), x є X.

Ограничения выражаются равенствами и неравенствами

F1( х ) > A,

F2( х ) = В.,

Важное свойство ЭМ моделей – их применимость к разным

ситуациям. Например выпуск продукции и внесение удобрений можно описать одинаковой моделью.

Лекция 3 Тема: Этапы экономико - математическогомоделирования

План

1. Анализ этапов экономико-математического моделирования.

2. Вербально-информационное описание как начальный этап моделирования.

3. Модели мировой динамики.

1. Процесс моделирования, в том числе и экономико-математического, включает в себя три структурных элемента: объект исследования; субъект (исследователь); модель, опосредующую отношения между познающим субъектом и познаваемым объектом. Рассмотрим общую схему процесса моделирования, состоящую из четырех этапов.

Пусть имеется некоторый объект, который мы хотим исследовать методом моделирования. На первом этапе мы конструируем (или находим в реальном мире) другой объект – модель исходного объекта-оригинала. Этап построения модели предполагает наличие определенных сведений об объекте-оригинале. Познавательные возможности модели определяются тем, что модель отображает лишь некоторые существенные черты исходного объекта, поэтому любая модель замещает оригинал в строго ограниченном смысле. Из этого следует, что для одного объекта может быть построено несколько моделей, отражающих определенные стороны исследуемого объекта или характеризующих его с разной степенью детализации.

На втором этапе процесса моделирования модель выступает как самостоятельный объект исследования.

На пример, одну из форм такого исследования составляет проведение модельных экспериментов, при которых целенаправленно изменяются условия функционирования модели и систематизируются данные о ее поведении. Конечным результатом этого этапа является совокупность знаний о модели в отношении существенных сторон объекта-оригинала, которые отражены в данной модели. Третий этап заключается в переносе знаний с модели на оригинал, в результате чего мы формируем множество знаний об исходном объекте и при этом переходим с языка модели на язык оригинала. С достаточным основанием переносить какой-либо результат с модели на оригинал можно лишь в том случае, если этот результат соответствует признакам сходства оригинала и модели (другими словами, признакам адекватности).

На четвертом этапе осуществляются практическая проверка полученных с помощью модели знаний и их использование как для построения обобщающей теории реального объекта, так и для его целенаправленного преобразования или управления им. В итоге мы снова возвращаемся к проблематике объекта-оригинала.

Моделирование представляет собой циклический процесс, т. е.

за первым четырехэтапным циклом может последовать второй, третий и т. д. При этом знания об исследуемом объекте расширяются и уточняются, а первоначально построенная модель постепенно совершенствуется. Таким образом, в методологии моделирования заложены большие возможности самосовершенствования.

Перейдем теперь непосредственно к процессу экономико-математического моделирования, т. е. описания экономических и социальных систем и процессов в виде экономико-математических моделей. Эта разновидность моделирования обладает рядом существенных особенностей, связанных как с объектом моделирования, так и с применяемыми аппаратом и средствами моделирования. Поэтому целесообразно более детально проанализировать последовательность и содержание этапов экономико-математического моделирования, выделив следующие шесть этапов: постановка экономической проблемы, ее качественный анализ; построение математической модели; математический анализ, модели; подготовка исходной информации; численное решение; анализ численных результатов и их применение. Рассмотрим каждый из этапов более подробно.

1. Постановка экономической проблемы и ее качествен

ный анализ.

На этом этапе требуется сформулировать сущность проблемы, принимаемые предпосылки и допущения. Необходимо выделить важнейшие черты и свойства моделируемого объекта, изучить его структуру и взаимосвязь его элементов, хотя бы предварительно сформулировать гипотезы, объясняющие поведение и развитие объекта.

2. Построение математической модели.

Это этап формализации экономической проблемы, т.е. выражения ее в виде конкретных математических зависимостей (функций, уравнений, неравенств и др.). Построение модели подразделяется в свою очередь на несколько стадий. Сначала определяется тип экономико-математической модели, изучаются возможности ее применения в данной задаче, уточняются конкретный перечень переменных и параметров и форма связей. Для некоторых сложных объектов целесообразно строить несколько разноаспектных моделей; при этом каждая модель выделяет лишь некоторые стороны объекта, а другие стороны учитываются агрегировано и приближенно. Оправдано стремление построить модель, относящуюся к хорошо изученному классу математических задач, что может потребовать некоторого упрощения исходных предпосылок модели, не искажающего основных черт моделируемого объекта. Однако возможна и такая ситуация, когда формализация проблемы приводит к неизвестной ранее математической структуре.

3. Математический анализ модели.

На этом этапе чисто математическими приемами исследования выявляются общие свойства модели и ее решений. В частности, важным моментом является доказательство существования решения сформулированной задачи. При аналитическом исследовании выясняется, единственно ли решение, какие переменные могут входить в решение, в каких пределах они изменяются, каковы тенденции их изменения и т. д. Однако модели сложных экономических объектов с большим трудом поддаются аналитическому исследованию; в таких случаях переходят к численным методам исследования.

4. Подготовка исходной информации.

В экономических задачах это, как правило, наиболее трудоемкий этап моделирования, так как дело не сводится к пассивному сбору данных. Математическое моделирование предъявляет жесткие требования к системе информации; при этом надо принимать во внимание не только принципиальную возможность подготовки информации требуемого качества, но и затраты на подготовку информационных массивов. В процессе подготовки информации используются методы теории вероятностей, теоретической и математической статистики для организации выборочных обследований, оценки достоверности данных и т.д. При системном экономико-математическом моделировании результаты функционирования одних моделей служат исходной информацией для других.

5. Численное решение.

Этот этап включает разработку алгоритмов численного решения задачи, подготовку программ на ЭВМ и непосредственное проведение расчетов; при этом значительные трудности вызываются большой размерностью экономических задач. Обычно расчеты на основе экономико-математической модели носят многовариантный характер. Многочисленные модельные эксперименты, изучение поведения модели при различных условиях возможно проводить благодаря высокому быстродействию современных ЭВМ. Численное решение существенно дополняет результаты аналитического исследования, а для многих моделей является единственно возможным.

6. Анализ численных результатов и их применение.

На этом этапе прежде всего решается важнейший вопрос о правильности и полноте результатов моделирования и применимости их как в практической деятельности, так и в целях усовершенствования модели. Поэтому в первую очередь должна быть проведена проверка адекватности модели по тем свойствам, которые выбраны в качестве существенных (другими словами, должны быть произведены верификация и валидация модели). Применение численных результатов моделирования в экономике направлено на решение практических задач (анализ экономических объектов, экономическое прогнозирование развития хозяйственных и социальных процессов, выработка управленческих решений на всех уровнях хозяйственной иерархии).

Перечисленные этапы экономико-математического моделирования находятся в тесной взаимосвязи, в частности, могут иметь место возвратные связи этапов. Так, на этапе построения модели может выясниться, что постановка задачи или противоречива, или приводит к слишком сложной математической модели; в этом случае исходная постановка задачи должна быть скорректирована. Наиболее часто необходимость возврата к предшествующим этапам моделирования возникает на этапе подготовки исходной информации. Если необходимая информация отсутствует или затраты на ее подготовку слишком велики, приходится возвращаться к этапам постановки задачи и ее формализации, чтобы приспособиться к доступной исследователю информации.

Выше уже сказано о циклическом характере процесса моделирования. Недостатки, которые не удается исправить на тех или иных этапах моделирования, устраняются в последующих циклах. Однако результаты каждого цикла имеют и вполне самостоятельное значение. Начав исследование с построения простой модели, можно получить полезные результаты, а затем перейти к созданию более сложной и более совершенной модели, включающей в себя новые условия и более точные математические зависимости.

2. Для создания модели системы необходимо сначала дать ее вербально-информационное описание, (слово вербальный означает «словесный» от лат. “verbalis”)

Его составные описывают:

1) внешнюю среду;

2) связи системы с внешней средой;

3) элементарный состав системы, ее части, которые могут рассматриваться как системы меньшего размера;

4) описание связей между элементами системы и ПС или главные связи между элементами и ПС, если нельзя дать все связи;

5) действие системы..

Такое описание можно считать начальной моделью системы, базой для создания других более специализированных моделей высшего уровня.

Некоторые части описания могут быть неполными. Иногда (если система сложная) моделирование оканчивается вербальным описанием. Если вербальная модель удачная, то она позволяет принимать эффективные решения, решать разные проблемы, разрабатывать способы управления системой.

3.Использование численных математических методов моделирования позволило создать модели мировой экономики. Так как ресурсы Земли ограничены, то интересной является проблема исследования возможных последствий экономического роста. Эта проблема тесно связана с экономическими факторами.

Американский ученый Дж. Форрестер предложил модель мировой динамики. Интегральная выходная величина модели – индекс материального роста жизни

M = C/P * N(1-a),

где С – суммарный капитал, (инвестиции в промышленность),

Р – численность населения;

N – наличие природных ресурсов;

a – индекс сельскохозяйственного капитала.

Все переменные здесь есть усредненными величинами по всему миру.

Взаимосвязь переменных описывалась системой из 20 нелинейных уравнений. Использовалось имитационное моделирование.

Результаты оказались неутешительными:

1) если мир не изменится, то качество жизни будет снижаться после max в 70-е годы.

2) увеличение капиталовложений в промышленность вызовет загрязнение окружающей среды.

3) некоторое стабильное состояние можно достичь, если уменьшить капиталовложения в промышленность, рождаемость и пользование природных ресурсов.

Исследования мировой динамики продолжил Д.Медоуз. Его модель характеризуется величинами:

1 – наличие ресурсов;

2 – объемом производства продуктов питания на душу населения;

3 – численность населения;

4 – объемом промышленной продукции на душу населения;

5 – уровнем загрязнения окружающей среды;

6 – общим темпом смертности;

7 – общим темпом рождаемости;

8 – объемом производства услуг на душу населения(за год).

Процесс построения модели включал 4 этапа.

1) определение связей между 8 характеристиками системы;

2) составление зависимостей между характеристиками;

3) компьютерный расчет общего поведения этих зависимостей во времени;

4) исследования влияния на глобальную систему различных стратегий развития.

Согласно этой модели производство продуктов питания и численностъ населения растут, пока их не затормозит быстрое снижение ресурсных запасов. Загрязнения природной среды и численность населения растут после пика промышленного развития настолько, что вызовут экономическую, демографическую и экологическую катастрофу.

Чтобы убрать крах мировой системы, в модель последовательно вводили 4 стратегии технического прогресса:

1) широкое использование ядерной энергетики, чтобы удвоить ресурсы, переработка отходов. 2) контроль загрязнения природной среды. 3) увеличение продуктивности земли в 2 раза. 4) контроль за рождаемостью. Однако моделирование показало, что даже при одновременном использовании всех 4 стратегий уменьшается производство продуктов питания и промышленной продукции на душу населения.

Тогда разработали стабилизирующую стратегию, которая включала следующие предложения:

1) идеальный контроль за рождаемостью (2-е детей в семье);

2) увеличение амортизационных отчислений;

3) переработка вторичных ресурсов, контроль над состоянием окружающей среды, увеличение сроков службы всех видов капитала, обновление эрозийных земель.

Эти мероприятия должны были быть введены ещё в 1975г., иначе выход мира до стабильного состояния будет невозможен.

Эти выводы вызвали оживленную дискуссию. К критическим мнениям относились: сильная агрегированность модели, игнорирование больших различий между регионами Земли.

Другие модели были вообще необъяснимыми.

В научных кругах модели мировой динамики вызвали "футурошок" т.е.

ЛЕКЦИЯ 4

Тема :Моделирование экономических функций

План

1 Функция издержек

2 Функция спроса

3 Функция предложения

4 Функция полезности

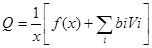

1. Анализ издержек содержит изучение влияния издержек производства на объем производства и другие ТЭ показатели.

Чаще всего рассматривается функция вида:

Z=F(x)+Σbivi, i=1,n,

где Z - суммарные издержки;

x- количество продукции;

vi - другие условия, отражают различную структуру ОПФ, разные условия производства, разную организацию труда в различных отраслях.

Поделим обе части на X

, ,

где - удельные издержки. удельные издержки.

Отвлечемся от влияния факторов , что, возможно при изучении издержек в общегосударственных масштабах. Тогда

Z=f(x),

, ,

Линейная функция издержек имеет вид:

Z=f(x)=b0+bix.

Функция удельных издержек будет убывающей. Параметры можно интерпретировать с помощью предельных величин

,i=1,n; ,i=1,n;

фактор ∆Vi при неизменных уровне выпуска продукции увеличивает издержки на ∆Z,

∆Z=bi∆Vi.

Если ∆Vi=1, то ∆Z=bi..

Когда Viвыражает какой- то процесс или такое изменение организационной структуры, при котором издержки должны снизится, то biдолжно иметь отрицательный знак.

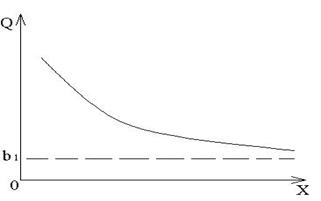

2. Функция спроса выражает зависимость спроса от экономических (доходы, цены) и внешнеэкономических (потребительские привычки) факторов. Функции спроса могут быть как макроэкономическими, если охватывают всю сферу потребления и микроэкономическими описывающими спрос индивидуальных потребителей.

D (p) - функция спроса или просто спрос (по англ. “demand” - спрос)(количество товара покупаемого на данном рынке за единицу времени по цен Р за единицу). Фундаментальное свойство функции спроса выражает следующая аксиома: функция спроса является убывающей, при увеличении цены величина спроса на товар уменьшается к 0, при уменьшении цены товара величина спроса увеличивается.

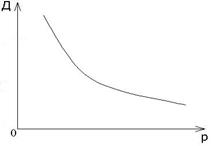

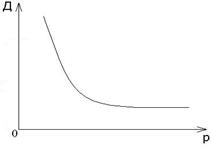

Рассмотрим следующие функции спроса:

a) б) в)

а) линейно убывающая

D (p) =а-bp,  . .

б) обратная

D (p)=1/p, р>0,

в) логарифмическая

D (p)=ln (1+p)/p,p>0.

При изменении условий на рынке или вне его функция спроса может изменится, тогда говорят об изменении спроса. Изменение спроса надо отличать от изменения величины спроса при передвижении по графику данной функции спроса. Например, при повышении цен на бензин вполне может повысится спрос на велосипеды. Это означает, что вся кривая спроса передвинется вправо.

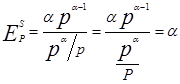

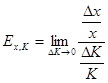

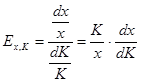

Рассмотрим математические характеристики кривой спроса и их экономические иллюстрации. Производная функции спроса по цене

, ,

показывает насколько изменится величина спроса при изменении цены товара на 1 ед. Т.к. функция спроса убывающая, то эластичность спроса по цене показывает на сколько % изменится величина спроса при изменении цены товара на 1 %.

Обозначается эластичность

. .

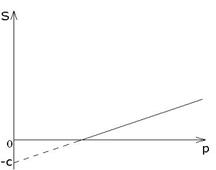

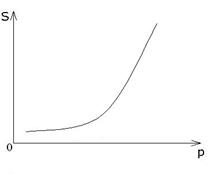

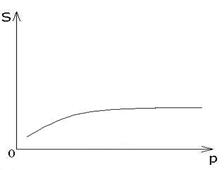

3. S(p) - функция предложения или предложение (от англ.“supply”- предложение)(количество товара поставляемого на данный рынок за единицу времени при цене р за ед. товара). Функция предложения является возрастающей. Аксиома предложения: при увеличении цены величина предложения товара неограниченно увеличивается, при уменьшении цены величина предложения уменьшается, приближаясь к 0.

Различают функции предложения

а)б) в)

а) линейно возрастающая

S (p) = - C + dp, , ,

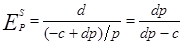

б) степенная

, ,

в) логарифмическая

. .

При изменении условий на рынке или вне него функция предложения может изменится, тогда говорят об изменении предложения. При открытии поблизости месторождения алмазов может увеличится предложение необработанных алмазов а возможно через некоторое время - ювелирных украшений.

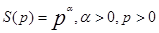

Рассмотрим математические характеристики кривой предложения и их экономические иллюстрации.

Производная функции по цене

, ,

показывает насколько изменится величина предложения при изменении цены товара на 1 ед. Т.к. функция предложения возрастающая, то

Эластичность предложения по цене показывает на сколько % изменится предложение при изменении цены товара на 1 %. Обозначается эластичность

; ;

Рассмотрим :

a)

; ;

б)  ; ;

; ;

в)  ; ;

. .

4 Система предпочтений индивида указывает, какой из двух наборов предпочтительнее для него. Во многих случаях, однако, весьма

желательно и удобно оцени

вать привлекательность набора товаров количественно  , приписать каждому набору X

из пространства товаров С

какое-то число и(Х

).

Получается функция и: С , приписать каждому набору X

из пространства товаров С

какое-то число и(Х

).

Получается функция и: С R

.

Главное требование к такой функции, чтобы она отражала отношение (слабого) предпочтения на С, т.е. удовлетворяла условиям :

R

.

Главное требование к такой функции, чтобы она отражала отношение (слабого) предпочтения на С, т.е. удовлетворяла условиям :

и(Х) <

u

{

Y

),

если и только если X

<

Y

и(Х) =

u

(

Y

),

если и только если X

~

Y

,

значит и

и(Х) < и(У),

если и только если Х<

Y

.

Такая функция называется функцией полезности.

Видно, что функция полезности постоянна на каждом классе равноценности, так что ее и вполне правильно представлять себе как функцию, "пересчитывающую" классы равноценности в сторону все большего предпочтения наборов товаров.

Работать с функцией полезности гораздо удобнее, чем с системой.Однако математики выяснили, что если на систему не накладывать никаких ограничений, кроме уже рассмотренных ранее, а именно, транзитивность, совершенность и рефлексивность, то функции полезности может и не существовать. Тем не менее при некоторых естественных условиях, наложенных на систему функция полезности существует.

Теперь можно сформулировать условия, при которых существует функция полезности.

ТеоремаЕсли система предпочтений непрерывна, то существует непрерывная функция полезности.

Рис.4.1 Рис.4.1

Надо отметить, что функцияполезности, если она существует, не определяется единственным образом ( рис.4.1).

Основные свойства функции полезности вытекают из ее связи и подчиненности системе предпочтений. Функция полезности неубывающая и дифференцируема.

Состояние рынка, при котором спрос равен предложению называется равновесным, а цена, при которой достигается равенство с

проса и предложения -называется р

ав

новесной ценой

ТеоремaПусть функции спроса и предложения непрерывны и,D(р0

) > S(p0

) при некоторой цене р0

;

тогда существует состояние равновесия.

ЛЕКЦИЯ 5

Тема: Типы производственных функций и их свойства

План

1. Типы производственных функций

2. Предельный анализ факторов и однородность производственных функций

3. Эластичность производственных функций

4. Замещение факторов в производственных функциях

5. Производственная функция Кобба-Дугласа

1. Производственные функции можно разделить по количеству используемых переменных, по виду функций и по их свойствам.

Под производственной функцией понимают уравнение, связывающее выпуск продукции и затраты. Производственные функции по количеству переменных различают:

- однофакторные:  или или  ; ;

- двухфакторные:  ; ;

- многофакторные.

По аналитическому виду:

А) линейные производственные функции

. .

Здесь параметры  и и  выражают производительность факторов выражают производительность факторов  и и  , то есть показывают абсолютный прирост производства, когда один фактор остается неизменным, а другой возрастает на единицу. Линейные функции часто используются в краткосрочных и среднесрочных экономических моделях. , то есть показывают абсолютный прирост производства, когда один фактор остается неизменным, а другой возрастает на единицу. Линейные функции часто используются в краткосрочных и среднесрочных экономических моделях.

б) степенные производственные функции

, ,

, ,

. .

Параметры  и и  выражают эластичность уровня производства выражают эластичность уровня производства  по отношению к факторам и , то есть показывают относительный прирост продукции, связанный с относительным приростом и . по отношению к факторам и , то есть показывают относительный прирост продукции, связанный с относительным приростом и .

- объем трудовых ресурсов в натуральном количестве,

- число рабочих, число человеко-дней,

- выпуск продукции в стоимостном или натуральном виде. - выпуск продукции в стоимостном или натуральном виде.

в) более сложные производственные функции CES

, ,

где  - параметр, выражающий эластичность замены ОФ и занятости. - параметр, выражающий эластичность замены ОФ и занятости.

2. Предполагается, что производственные факторы удовлетворяют аксиоме. Существует подмножество производства страны затрат, называемое экономической областью  , в которой увеличение любого вида затрат не приводит к уменьшению выпуска. Если , в которой увеличение любого вида затрат не приводит к уменьшению выпуска. Если  - две точки этой области, то - две точки этой области, то  влечет влечет  . .

Эта аксиома утверждает, что производственные факторы не какая-то совершенно абстрактная функция, придуманная теоретиками - математиками.

Она отражает утверждение, пусть и не на всей своей области определения, а только на ее части: в мало-мальски разумной экономике увеличение затрат не может привести к уменьшению выпуска.

В дифференциальной форме это выражается в том, что в этой области первые частные производные функции неотрицательны:  - непрерывная и дифференцируемая - непрерывная и дифференцируемая

. .

. .

Эти производные называются предельными продуктами.

Можно составить производственные функции данного производства даже ничего не зная о производстве. Надо только поставить у возможного производства счетчик (человека на какое-то автоматическое увеличение), который будет фиксировать увеличиваемые ресурсы и  - количество продукции, которую производство произвело. Если накопить достаточно много такой статической информации, учесть работу производства в различных режимах, то можно прогнозировать выпуск продукции, зная объем ввезенных ресурсов, а это и есть производственная функция. - количество продукции, которую производство произвело. Если накопить достаточно много такой статической информации, учесть работу производства в различных режимах, то можно прогнозировать выпуск продукции, зная объем ввезенных ресурсов, а это и есть производственная функция.

3 Понятие «однородность производственной функции» включает в себя следующее ее свойство: равномерное увеличение всех производственных факторов вызывает пропорциональное увеличение продукта. Выразим это математически:

Функция  однородна в степени h. если однородна в степени h. если

. .

Таким образом, когда каждая независимая переменная принимает значения  , значение функции возрастает в , значение функции возрастает в  раз. раз.

Величина  показывает степень использования производственных факторов или их эффективность. В случае, когда показывает степень использования производственных факторов или их эффективность. В случае, когда  , эффективность производственных факторов будет равна 1, при , эффективность производственных факторов будет равна 1, при  говорят, что производственные факторы обладают растущей эффективностью и соответственно при говорят, что производственные факторы обладают растущей эффективностью и соответственно при  эффективность факторов снижается эффективность факторов снижается

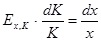

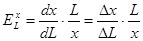

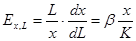

4. Эластичностью экономического показателя называется его способность реагировать в большей или меньшей степени на изменение другого показателя.

Определим эластичность объема производства по некоторому фактору как отношение темпов прироста к темпам прироста этого фактора.

Рассчитаем коэффициент эластичности по основным фондам :

; ;

; ;

; ;

Здесь - непрерывная дифференцируемая функция по .

Так как на практике это условие выполняется редко, то коэффициент эластичностьи часто выражается через приросты.

; ;

Пусть  , тогда , тогда

- равен относительному изменению . - равен относительному изменению .

; ;

Коэффициент эластичности показывает как изменяется (в %) величина , если величина возрастает на 1%.

Если коэффициент эластичности в какой-нибудь точке равен 1, то относительная и предельная величины равны друг другу. Это выполняется в точках, в которых относительная величина достигает минимума или максимума.

Иногда экономические показатели характеризуются коэффициентом эластичности. Если  , то говорят, что экономический показатель эластичен по ; если , то говорят, что экономический показатель эластичен по ; если  , то говорят, что экономический показатель абсолютно эластичен. , то говорят, что экономический показатель абсолютно эластичен.

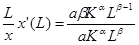

Так как производственная функция содержит несколько факторов, то следует исследовать эластичность по всем факторам. Вводится понятие частной эластичности.

; ;

. .

Для функции  параметры и являются частными коэффициентами эластичности. параметры и являются частными коэффициентами эластичности.

; ;

. .

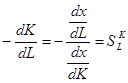

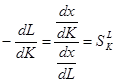

4. Понятие замещения основывается на предположении, что производственные факторы могут заменять друг друга, и показывает, как при неизменной величине продукта можно изменять соотношения между факторами. Для можно поставить вопрос, насколько должно измениться число занятых при некотором изменении объема ОПФ, чтобы величина произведенного продукта осталась неизменной. Оценка замещения и определяется как отношение двух предельных величин и называется предельной нормой замещения.

или или  . .

Например, если единичное изменение увеличивает на 6 единиц, а единичное изменение увеличивает на 3 единицы, можно сказать, что остается неизменным, если при росте на одну единицу число занятых увеличивается на 2 единицы. В этом случае

; ;  ; ;

ед. ед.

ед. ед.

ед. ед.

ед. ед.

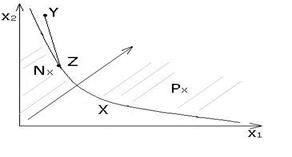

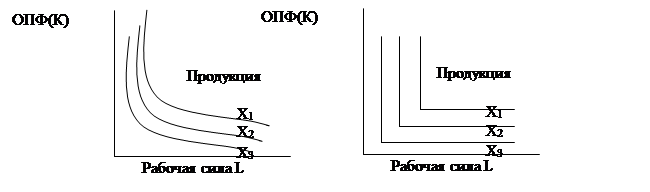

Различают ПФ (рис. 5.2, а и б).

а) Пф с взаимозаменяемыми факторами

б) Пф с дополняющими факторами

Рис.5.2

На рисунке изображены изокванты производственных функций. Каждая точка показывает значение продукта, произведенного с помощью комбинации факторов  . Множество этих точек лежит на поверхности, называемой поверхностью производственных функций. Пересечение этой поверхности с плоскостями, параллельными плоскости , образуют кривые, называемые изоквантами. Каждая точка на этих кривых дает комбинацию производственных факторов, соответствующих одинаковому значению производственных функций. . Множество этих точек лежит на поверхности, называемой поверхностью производственных функций. Пересечение этой поверхности с плоскостями, параллельными плоскости , образуют кривые, называемые изоквантами. Каждая точка на этих кривых дает комбинацию производственных факторов, соответствующих одинаковому значению производственных функций.

Если производственные факторы можно заменять лишь в фиксированных пропорциях, то говорят, что производственные функции обладают нулевой предельной нормой замены.

5. ПФ Кобба-Дугласа (CDPF) принадлежит к наиболее известным, широко применяемым ПФ.

. .

Ученые Дуглас и Кобб предприняли попытку оценить значения  , используя данные по американской обрабатывающей промышленности за период с 1899 по 1922 года – индекс производства , индекс основного капитала , индекс труда . Они пришли к выводу, что , используя данные по американской обрабатывающей промышленности за период с 1899 по 1922 года – индекс производства , индекс основного капитала , индекс труда . Они пришли к выводу, что

, ,

(таким образом имеет место неизменный эффект масштаба). С тех пор формула

, ,

, ,

для которой  называют функцией Кобба-Дугласа. Функция наиболее часто используемая претерпела изменения называют функцией Кобба-Дугласа. Функция наиболее часто используемая претерпела изменения

, ,

где  - темп научно-технического прогресса. При - темп научно-технического прогресса. При

.

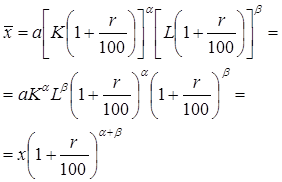

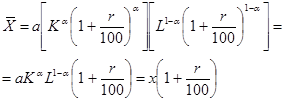

Предположим, что каждый производственный фактор вырос на %, тогда значения этих факторов будут равны:

; ;

. .

Величина конечного продукта вычисляется:

; ;

При  конечный продукт возрастает больше чем на r%, при конечный продукт возрастает больше чем на r%, при  - меньше, чем на %, а при - на %. - меньше, чем на %, а при - на %.

Частные коэффициенты эластичности равны

.

, ,

; ;  . .

Прологарифмируем CDPF

. .

Производственная функция имеет линейный вид.

. .

, ,

то есть при увеличении каждого производственного фактора на % выпуск продукции увеличивается на %.

ЛЕКЦИЯ 6

Тема: Модели типа «затраты – выпуск» В. Леонтьева

План

1. Статическая модель «затраты – выпуск» В. Леонтьева

2. Элементарная теория статической модели «затраты – выпуск»

3. Этапы построения модели «затраты – выпуск»

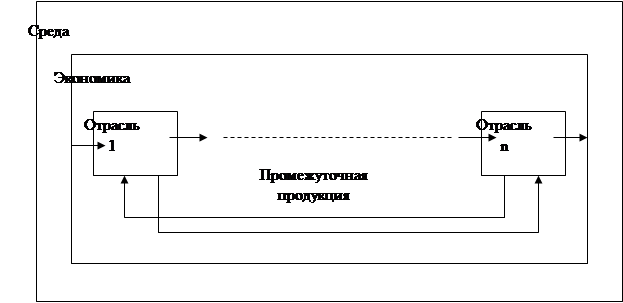

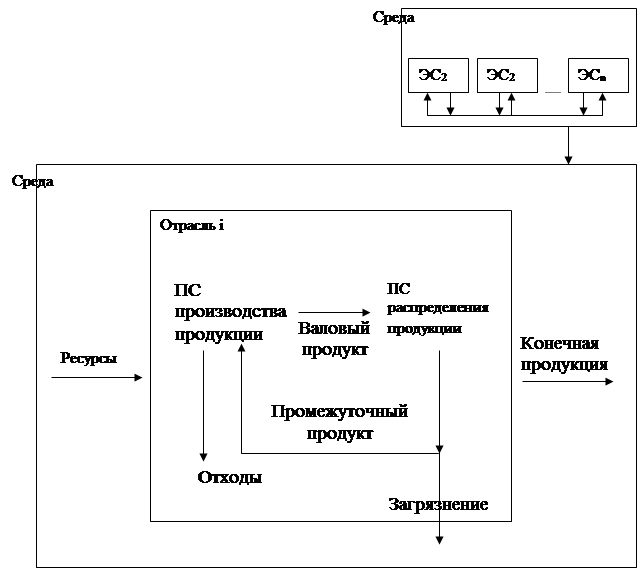

1 Рассмотрим обобщенную модель некоторой экономической системы (ЭС)

(рис. 6.1).

Рассмотрим выбранное описание.

Внешней средой является природа, общество и других экономических систем. На вход подаются ресурсы: природные, трудовые, интеллектуальная информация, капиталы и тому подобное. Экономическая система состоит из ПС производства продукции и ПС распределения. Часть валовой продукции используется для производства другой продукции, а часть используется для потребления, накопления и экспорта.

Например:

Рис. 6.1

Потоки продукции, циркулирующие между экономическими системами, показаны на рис. 6.2.

Рис. 6.2

Пусть  - количество отраслей продукции, - количество отраслей продукции,

- вектор валовой продукции (вектор выпуска), - вектор валовой продукции (вектор выпуска),

- вектор конечной продукции, - вектор конечной продукции,

- вектор промежуточной продукции (вектор затрат), - вектор промежуточной продукции (вектор затрат),

где  - валовая продукция - валовая продукция  -й отрасли, -й отрасли,

- конечная продукция -й отрасли, - конечная продукция -й отрасли,

- промежуточная продукция -й отрасли. - промежуточная продукция -й отрасли.

Экономическая система характеризуется матрицей А ( производственная матрица).

, ,

где  - количество продукции -й отрасли, которая затрачивается на производство единицы продукции - количество продукции -й отрасли, которая затрачивается на производство единицы продукции  -й отрасли (предполагается, что в каждой из отраслей производство осуществляется одним технологическим способом). Отрасли выпускают однородную продукцию. -й отрасли (предполагается, что в каждой из отраслей производство осуществляется одним технологическим способом). Отрасли выпускают однородную продукцию.

, ,  . .

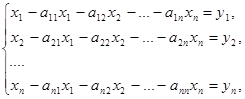

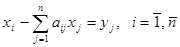

Учитывая, что на производство валовой продукции всех видов затрагивается  , ,  , ,  - межотраслевые потоки -й продукции, векторы и - межотраслевые потоки -й продукции, векторы и  свяжем линейным уравнением: свяжем линейным уравнением:

| Вид продукции |

1 |

2 |

……. |

|

|

|

| 1 |

|

|

|

|

|

| 2 |

|

|

|

|

|

| ……. |

……. |

……. |

……. |

……. |

……. |

|

|

|

|

|

|

которую можно привести к виду

. .

Если  , то есть ЭС использует весь валовый продукт на собственные нужды, то такая экономика и ее модель называются закрытыми. Если вырабатывается хоть один вид, ненулевой конечной продукции, то экономика и ее модель называются открытыми. , то есть ЭС использует весь валовый продукт на собственные нужды, то такая экономика и ее модель называются закрытыми. Если вырабатывается хоть один вид, ненулевой конечной продукции, то экономика и ее модель называются открытыми.

Модель Леонтьева можно использовать для того, чтобы:

1) вычислить по заданному количеству конечной продукции () необходимое количество валовой продукции ().

2) При заданном уровне выпуска валовой продукции () вычислить сколько будет конечного продукта ().

3) Исследовать влияние изменения технологии на производство, то есть вычислить как влияют изменения на и .

Для удобства математического исследования модель записывают в векторно-матричной форме

, ,

или в виде  , ,

где  - единичная матрица размера - единичная матрица размера  , ,  , ,

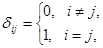

- символ Кронекера. - символ Кронекера.

«дельта»  а а  - производственная матрица ЭС. - производственная матрица ЭС.

С точки зрения общей теории управления задача 2) известна как задача наблюдения для модели, которая отображает процесс распределения валовой продукции.

Задача анализа

Задача синтеза

(показывает процесс планирования валовой продукции по заданному вектору конечной продукции ).

Существование единого решения такой системы связано с существованием обратной матрицы. Матрица  называется обратной матрицей Леонтьева или матричным мультипликатором модели (сокращенно мультипликатором Леонтьева). называется обратной матрицей Леонтьева или матричным мультипликатором модели (сокращенно мультипликатором Леонтьева).

По содержанию матрица

является матрицей коэффициентов полных затрат, так как экономическое объяснение ее элементов следующее:  показывает потребность в валовой продукции -й отрасли для производства единицы конечной продукции -й отрасли. показывает потребность в валовой продукции -й отрасли для производства единицы конечной продукции -й отрасли.

Произведение матрицы  на вектор конечного продукта равняется . на вектор конечного продукта равняется .

Решение задачи синтеза  имеет вид: имеет вид:

, ,

Возникает вопрос относительно условий, при которых существует матрица  , для любого неотрицательного вектора , для любого неотрицательного вектора  , вектор , вектор  также неотрицателен. В этом случае матрица называется продуктивной. Матрица , называется неотрицательной, если все ее элементы неотрицательны. Матрица любой ЭС по определению должна быть неотрицательной. также неотрицателен. В этом случае матрица называется продуктивной. Матрица , называется неотрицательной, если все ее элементы неотрицательны. Матрица любой ЭС по определению должна быть неотрицательной.

Условия продуктивности неотрицательной матрицы:

1) maxсобственное число матрицы   , ,  - собственный вектор. - собственный вектор.

2)  имеет неотрицательную обратную матрицу имеет неотрицательную обратную матрицу  . .

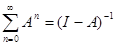

3) Матричный ряд

. .

(ряд Неймана) матрицы сходится (при этом  ). ).

4) последовательные главные миноры матрицы положительные.

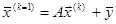

С 3) выплывает, что решение задачи синтеза можно получить итерационно, вычисляя по формуле:

, ,

, ,

где приблизительное решение задачи  , с номером , с номером  - по предыдущему решению - по предыдущему решению  . .

Поиск собственных чисел матрицы

,

где - собственный вектор.

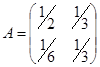

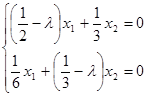

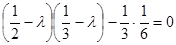

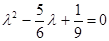

Пример: Дана матрица

. Найти . Найти  и и

и и  связаны уравнением связаны уравнением

. .

Чтобы такая система уравнения имела ненулевое решение, ее определитель должен быть роавен 0.

; ;

; ;

; ;  ; ;

для  ; ;

Лекція 7

Тема :Модели межотраслевого баланса

План

1. Балансовый метод.

2. Принципиальная схема межсекторного баланса.

3. Модель межсекторного баланса затрат труда.

1.В основе создания балансовых моделей лежит балансовый метод, т.е. метод взаимного сопоставления имеющихся материальных, трудовых и финансовых ресурсов и потребностей в них. Если вместо понятия продукт

ввести более общее понятие ресурс, то под балансовой моделью следует понимать систему уравнений, которые удовлетворяют требованиям соответствия наличия ресурса и его использования. Примеры балансового соответствия, как соответствие наличия рабочей силы и количества рабочих мест, платежеспособного спроса населения и предложения товаров и услуг и т.д. При этом соответствие понимается либо как равенство, либо менее жестко – как достаточность ресурсов для покрытия потребности и, следовательно, наличие некоторого резерва.

Важнейшие виды балансовых моделей:

· статические;

· динамические;

· частные материальные, трудовые и финансовые балансы;

· межотраслевые балансы;

Балансовый метод и создаваемые на его основе балансовые модели служат основным инструментом поддержания пропорций в народном хозяйстве. Для выявления диспропорций используется балансовые модели, в которых фактические ресурсы сопоставлялись бы с потребностью в них.

Основу информационного обеспечения балансовых моделей в экономике составляет матрица коэффициентов затрат ресурсов по конкретным направлениям их использования. Например, в модели межотраслевого баланса такую роль играет технологическая матрица. По многим причинам исходные данные реальных хозяйственных объектов не могут быть использованы в балансовых моделях непосредственно, поэтому подготовка информации для ввода в модель является весьма серьезной проблемой. Так, при построении модели межотраслевого баланса используется специфическое понятие чистой (или технологической ) отрасли, т.е. условной отрасли, объединяющей все производство данного продукта независимо от ведомственной (административной) подчиненности и форм собственности предприятий и фирм. Переход от хозяйственных отраслей к чистым отраслям требует специального преобразования реальных данных хозяйственных объектов, например, агрегирования отраслей, исключения внутриотраслевого оборота и др. В этих условиях понятия «межпродуктовый баланс» и «межотраслевой баланс» практически идентичны, отличие заключается лишь в единицах измерения элементов баланса.

Балансовые модели относятся к тому типу экономико-математических моделей, которые называются матричными. В матричных моделях балансовый метод получает строгое математическое выражение.

2.Первый квадрант МОБ — это шахматная таблица межотраслевых материальных связей. Показатели, помещенные на пересечениях строк и столбцов, представляют собой величины межотраслевых потоков продукции и в общем виде обозначаются xij

, где i и j – соответственно номера отраслей производящих и потребляющих. Так, величина x32

понимается как стоимость средств производства, произведенных в отрасли с номером 3 и потребленных в качестве материальных затрат в отрасли с номером 2. Таким образом, первый квадрант по форме представляет собой квадратную матрицу порядка n, сумма всех элементов которой равняется годовому фонду возмещения затрат средств производства в материальной сфере.

Во втором квадранте представлена конечная продукция всех отраслей материального производства, при этом под конечной понимается продукция, выходящая из сферы производства в область конечного использования (на потребление и накопление). В таблице этот раздел дан укрупнённо в виде одного столбца величин Yi

; в развернутой схеме баланса конечный продукт каждой отрасли показан дифференцированно по направлениям использования на личное потребление населения, общественное потребление, на накопление, возмещение потерь, экспорт и др. Итак, второй квадрант характеризует отраслевую материальную структуру национального дохода, а в развернутом виде — также распределение национального дохода на фонд накопления и фонд потребления, структуру потребления и накопление по отраслям производства и потребителям.

Третий квадрант МОБ также характеризует национальный доход, но со стороны его стоимостного состава как сумму чистой продукции и амортизации; чистая продукция понимается при этом как сумма оплаты труда и чистого дохода отраслей. Сумму амортизации (ci

) и чистой продукции (vj

+mj

) некоторой j-й отрасли будем называть условно чистой продукцией этой отрасли и обозначатьвдальнейшем Zj

.

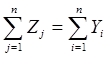

Четвертый квадрант баланса находится на пересечении столбцов второго квадранта (конечной продукции) и строк третьего квадранта (условно- чистой продукции). Этим определяется содержание квадранта: он отражает конечное распределение и использование национального дохода. В результате перераспределения первоначально созданного национального дохода образуются конечные доходы населения, предприятий, государства. Данные четвертого квадранта важны для отражения в межотраслевой модели баланса доходов и расходов населения, источников финансирования капиталовложений, текущих затрат непроизводственной сферы, для анализа общей структуры конечных доходов по группам потребителей. общий итог четвертого квадранта, так же как второго и третьего, должен быть равен созданному за год национальному доходу.

Следует особо отметить, что хотя валовая продукция отраслей не входит в рассмотренные выше четыре квадранта, она представлена на принципиальной схеме МОБ в двух местах в виде столбца, расположенного справа от второго квадранта, и в виде строки ниже третьего квадранта. Эти столбец и строка валовой продукции замыкают схему МОБ и играют важную роль как для проверки правильности заполнения квадрантов (т.е. проверки самого баланса), так и для разработки экономико-математической модели межотраслевого баланса.

. .

. .

. .

. .

. .

3.Рассмотрим баланс пр-ва и распределения продукции. Обозначим затраты живого труда в производстве j-го продукта через Lj

, а объем производства этого продукта (валовой выпуск), как и раньше, через Xj

. Тогда прямые затраты труда на единицу j-го вида продукции (коэффициент прямой трудоемкости) можно задать следующей формулой:

. .

Введем понятие полных затрат труда как суммы прямых затрат живого труда и затрат овеществленного труда, перенесенных на продукт через израсходованные средства производства. Если обозначить величину полных затрат труда на единицу продукции j-го вида через Tj

, то произведения вида aij

Ti

отражают затраты овеществленного труда, перенесенного на единицу j-го продукта через i-e средство производства; при этом предполагается, что коэффициенты прямых материальных затрат аij

выражены в натуральных единицах. Тогда полные трудовые затраты на единицу j-го вида продукции (коэффициент полной трудоемкости) будут равны

. .

Введем в рассмотрение вектор-строку коэффициентов прямой трудоемкости t=(t1

, t2

,…,tn

) и вектор-строку коэффициентов полной трудоемкости T=(T1

, T2

,…,Tn

).

Тогда с использованием уже рассматриваемой выше матрицы коэффициентов прямых материальных затрат А (в натуральном выражении) систему уравнений можно переписать в матричном виде:

Т = ТА + t.

Произведя очевидные матричные преобразования с использованием единичной матрицы Е

Т -ТА = ТЕ -ТА = Т(Е -A) = t,

получим следующее соотношение для вектора коэффициентов полной трудоемкости:

Т = t(E -A)-1

.

Т = tB=t(I-A)-1

.

Обозначим через L величину совокупных затрат живого труда по всем видам продукции, которая с учетом формулы будет равна

Используя соотношения, приходим к следующему равенству:

, ,

tX = ТУ.

Лекция 8

Тема: Одноотраслевые динамические макроэкономические модели

План

1. Дискретная и непрерывная одноотраслевая динамические модели.

2. Открытая одноотраслевая динамическая модель.

3. Использование одноотраслевых динамических моделей.

1.Рассмотрим модель экономики, являющейся декомпозицией общей вербальной модели (рис. 8.1). Пусть ПС производства выпускает продукцию только одного вида (так называемая однопродуктовая или односекторная модель)

Рис. 7.1

Xt

=Wt

+Ct

+At

+It.

На рисунке показаны факторы, характеризующие производственный процесс:

L – трудовые ресурсы,

ОПФ – ОПФ или основной капитал,

N – природные ресурсы,

W – предметы труда, возвращенные в производство как часть валового продукта X.

В блоке распределения Px

разделяется на W и конечный продукт Y. В блоке распределения Py разделяется на непроизводственное потребление C и инвестиции I. Инвестиции разделяются на амортизационные отчисления A и чистые инвестиции I1.

В блоке V чистые инвестиции I1

превращаются в прирост производственного капитала ΔK.

В модели рассмотрим взаимосвязи: x, y, L, I, I`, C. Предположим, что валовые инвестиции I в том же году полностью используются на прирост ОПФ и амортизацию.

В дискретном варианте эта связь имеет вид:

It

=qּΔKt

+At

,

(8.1)

где ΔKt

= Kt

- Kt

-1

– прирост капитала в году t, q – коэффициент пропорциональности (параметр модели), At=μּKt

– амортизационные отчисления,

μ – коэффициент амортизации,

Kt

– производств. капитал в году t.

В непрерывном варианте аналог уравнения (8.1) есть :

I(t)=q dK(t)/dt+μK(t).

Отсюда выведем уравнение движения капитала  , ,

Вернёмся к дискретному варианту:

xt

=

Wt

+

yt

;

yt

=It

+Ct

;

Таккак It

=qΔKt

+At

, то

xt

=Wt

+yt

=Wt

+It

+Ct

=Wt

+qΔKt

+At

+Ct

;

Если предположить, что промежуточные затраты W являются пропорциональными выпуску валовой продукции XWt

= axt

,

то

xt

= axt

+qΔKt

+μKt

-Ct

,

илиΔKt

=(1/q)[(1-a)xt

-μKt

-Ct

] – дискретная однопродуктовая динамическая модель. Здесьa – коэффициент производственных затрат.

В непрерывном варианте :

K`(t)=(1/q)[(1-a)x(t)-μK(t)-C(t)] – непрерывная однопродуктовая динамическая модель.

2.Предположим, что все валовые инвестиции I направлены на введение в действие новых ОПФ (основной производственный капитал не изнашивается), при этом прирост выпуска продукции

Δxt

= xt

+1

-xt

,

пропорциональный инвестициям

It = νΔxt

,

ν – коэффициент использования инвестиций,

тогда

Wt

=axt

,

a – коэффициент производственных затрат.

xt

=Wt

+yt

,

yt

=It

+Ct

;

xt=axt+νΔxt+Ct;

В непрерывном варианте эта модель имеет вид

x(t)=ax(t)+ν dx(t)/dt+C(t).

3.Рассмотренные динамические модели односекторной экономики могут быть использованы для разных целей. С одной стороны на их основе можно создавать более сложные, но и более реальные многосекторные модели. С другой стороны их можно использовать для поиска путей наилучшего развития экономики. Это приводит к задачам оптимального управления.

Из непрерывной однопродуктовой динамической модели

K`(t)=(1/q)[(1-a)x(t)-μK(t)-C(t)],

можно записать:

x(t)=ax(t)+qK`(t)+μK(t)+C(t).

Наилучшим путем развития экономики на отрезке времени [t0

, t1

], t1

<t0

может быть тот, что максимизирует дисконтированное суммарное потребление

, ,

где C(t) – непроизводственное потребление,

D(t) – функция дисконтирования, которая изображает меру предпочтений потребления продукции в данный момент времени t, по сравнению с другим моментом времени.

Выпуск продукции x(t) ограничивается производственными возможностями, которые определяются моментом времени t, капиталом K(t), трудовыми ресурсами L(t) и задаются функцией

X = F( t, K(t), L(t) ),

которая является производственной функцией. Для всех t используется неравенство

0≤x(t) ≤F( t, K(t), L(t) ),

Изменение капитала ограничено снизу

K(t) ≥ Kmin

, t0

≤ t ≤ t1

.

Кроме этого считается, что в начальный момент времени известен выпуск

x(t0

)=x0

.

РЕКОМЕНДОВАННАЯ ЛИТЕРАТУРА

1 Вітлінський В.В. Моделювання економіки: Навч. посібник. – К.: КНЕУ, 2003.- 408с.

2 Пономаренко О.І. Пономаренко В.О. Системні методи в економіці, менеджменті та бізнесі.: Навч.посібник. К.-Либідь,1995. - 240с.

3 Клебанова Т.С., Забродський В.О., Полякова О.Ю., Петренко В.Л. Моделювання економіки: Навч. посібник. – Харків: Видавництво ХДЕУ, 2001.-140 с., рос. мовою.

4 Бережна О.В., Бережной В.Г. Математичні методи моделювання економічних систем. Навч. посібник. – М.: Фінанси та статистика, 2001. – 368с., рос. мовою.

5 Хачатрян С.Р. Прикладні методи математичного моделювання економічних систем. Науково-метод. Посібник / Московська академія економіки та права. – М.: “Екзамен”, 2002. - 192с., рос. мовою.

6 Губин Н.М. и др. Экономико-математические методы и модели в планировании и управлении в отрасли связи: Учеб. пособие / Губин Н.М., Добронравов А.С., Дорохов Б.С. – М.: Радио и связь, 1993. –376с.

7 Малыхин В.И. Математическое моделирование экономики: Учебно-практическое пособие. - М.: Издательство УРАО, 1998. – 160с.

8 Экономико-математические методы и прикладные модели: Учеб. пособие для вузов/ В.В. Федосеев, А.Н. Гармаш, Д.М. Дайитбегов и др.; Под ред. В.В. Федосеева. – М.: ЮНИТИ, 1999. - 391с.

9 Лопатников Л.И. Популярный экономико-математический словарь – М.: Знание, 1990. – 256с.

10 Методичні вказівки до практичних занять з курсу "Економіко-математичні методи та системи в менеджменті" для студентів усіх форм навчання спеціальностей "Інформаційні системи в менеджменті", "Економічна кібернетика" / Упоряд. Н.Б. Івченко. – Харків: ХТУРЕ, 1999.- 40с.

|