Контрольная работа

по Теории экономического анализа

на тему «Методика факторного анализа»

Вологда

2007

Содержание

Введение. 3

1. Основная терминология для факторного анализа 5

2. Основные этапы проведения факторного анализа и методика Чеботарева С.В. 8

3. Практическая значимость факторного анализа для управления предприятием 20

Заключение. 22

Список использованной литературы. 24

Введение.

При переходе к работе в условиях рынка российские предприятия оказались в жёстких условиях внешней и внутренней конкуренции, что потребовало активных действий, направленных на оптимизацию технологических процессов и экономических стратегий компаний. Несмотря на то, что плановая экономика подвергалась резкой критике после перехода к рынку, диверсификация направлений хозяйственной деятельности предприятий в настоящее время невозможна без чёткого планирования производства. Последующая оптимизация деятельности компании достигается принятием корректных управленческих решений, что требует комплексного анализа результатов работы предприятия.

Результатом анализа должна быть информация, раскрывающая механизм

работы компании на рынке и показывающая возможности для корректировки производственного процесса в целях приведения системы хозяйствования к уровню, обеспечивающему заданный уровень рентабельности.

При этом, анализ хозяйственной деятельности предприятия – это прежде всего экономический анализ, направленный на системное исследование набора значимых показателей. Актуальность данной темы состоит в том, что в условиях современной экономики очевидным становится тот факт, что практическое использование эмпирического и теоретического экономического анализа позволяет не только рационально проанализировать сложившуюся ситуацию или возможные перспективы, но и получить реальную выгоду от использования новейших методов исследования в условиях реального производства.

Базовым инструментом при проведении комплексного анализа хозяйственной деятельности предприятий является факторный анализ. Цель работы состоит в описании его методики и применения на практике. Достижение данной цели возможно при решении следующих задач: во-первых, следует рассмотреть понятия и методы факторного анализа; во-вторых, показать его практическую значимость для управления предприятием.

Реклама

В работе используются методы: дифференциального исчисления, цепных подстановок, интегральный, индексный, центроидный, метод главных компонент, экстремальной группировки параметров, Лагранжа.

Основная идея экономического факторного анализа заключается в разложении общей вариации результирующей функции на не зависящие друг от друга компоненты, каждая из которых характеризует влияние вариации того или иного фактора или взаимодействия целого ряда факторов.

Таким образом, ставится задача разложения приращения функции на составляющие, каждое из которых характеризует влияние изменения i

-го фактора на изменение результирующего показателя. Сформулированная таким образом проблема описывает главную задачу прямого детерминированного факторного анализа.

В технико-экономических исследованиях, кроме задач, сводящихся к детализации показателя, к разбивке его на составляющие части, существует группа задач, где требуется увязать ряд характеристик процесса в комплексе, то есть построить функцию, содержащую в себе основное качество всех рассматриваемых показателей-аргументов, то есть задач синтеза. В этом случае ставится обратная задача (относительно задачи прямого факторного анализа) – задача объединения ряда показателей в комплекс.

1. Основная терминология для факторного анализа.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к результирующей факторной системе, раскрытие полного набора количественно измеримых факторов, изменение которых оказывает влияние на изменение результирующего показателя.

Сущность методов факторного анализа заключается в оценке влияния факторов на результирующий показатель, для чего выделяют факторы, определяющие уровень анализируемого показателя, устанавливают функциональную зависимость между показателем и выделенными факторами, измеряют влияние изменения каждого фактора на изменение анализируемого показателя.

Финансовые коэффициенты — это относительные характеристики, которые позволяют сопоставлять результаты деятельности разных организаций независимо от количественных параметров абсолютных показателей во временном разрезе.

Метод дифференциального исчисления

предполагает, что общее приращение результирующего показателя разлагается на слагаемые, где значение каждого из них определяется как произведение соответствующей частной производной на приращение переменной, по которой вычислена данная производная. Так называемый неразложимый остаток интерпретируется как логическая ошибка метода дифференцирования и просто отбрасывается.

Реклама

Метод цепных подстановок.

Сущность этого метода заключается в том, что в исходную базовую формулу для определения результирующего показателя подставляется отчетное значение первого исследуемого фактора. Полученный результат сравнивается с базовым значением результирующего показателя, и это дает оценку влияния первого фактора. Далее в полученную при расчете формулу подставляется отчетное значение следующего исследуемого фактора. Сравнение полученного результата с предыдущим дает оценку влияния второго фактора.

Процедура повторяется до тех пор, пока в исходную базовую формулу не будет подставлено фактическое значение последнего из факторов, введенных в модель.

При использовании метода цепных подстановок результаты во многом зависят от последовательности подстановки факторов. Существует правило: сначала оценивается влияние количественных факторов, характеризующих влияние экстенсивности, а затем — качественных факторов, характеризующих влияние интенсивности. Именно на качественные факторы ложится весь неразложимый остаток.

При использовании интегрального метода

расчеты проводятся на основе базовых значений показателей, а ошибка вычислений (неразложимый остаток) распределяется между факторами поровну в отличие от метода цепных подстановок, где, как было рассмотрено, большая часть такого остатка приходится на последний качественный фактор.

В статистике, планировании и анализе хозяйственной деятельности широко используется также индексный метод

,

характеризующий изменение совокупности различных величин за определенный период.

Индекс

— относительный показатель, характеризующий изменение совокупности: различных величин за определенный период. Так, индекс цен отражает среднее изменение цен за какой-либо период; индекс физического объема продукции или товарооборота показывает изменение их объема в сопоставимых ценах. Различают цепные и базисные индексы. Цепной индекс характеризует изменение показателя данного периода по сравнению с показателем предыдущего периода, а базисный индекс отражает изменение показателя данного периода по сравнению с показателем периода, принятого за базу для сравнения. Произведение цепных индексов равно соответствующему базисному индексу.

Факторные нагрузки - это значения коэффициентов корреляции каждого из исходных признаков с каждым из выявленных факторов. Чем теснее связь данного признака с рассматриваемым фактором, тем выше значение факторной нагрузки. Положительный знак факторной нагрузки указывает на прямую (а отрицательный знак - на обратную) связь данного признака с фактором. Таблица факторных нагрузок содержит т строк (по числу признаков) и k столбцов (по числу факторов).

Факторными весами называют количественные значения выделенных факторов для каждого из п. имеющихся объектов. Объекту с большим значением факторного веса присуща большая степень проявления свойств, определяемых данным фактором. Для большинства методов факторного анализа факторы определяют как стандартизованные показатели с нулевым средним и единичной дисперсией (см. формулу 2 ). Поэтому положительные факторные веса соответствуют тем объектам, которые обладают степенью проявления свойств больше средней, а отрицательные факторные веса соответствуют тем объектам, для которых степень проявления свойств меньше средней. Таблица факторных весов содержит n строк (по числу объектов) и k столбцов (по числу факторов).

Таким образом, данные о факторных нагрузках позволяют сформулировать выводы о наборе исходных признаков, отражающих тот или иной фактор, и об относительном весе отдельного признака в структуре каждого фактора. В свою очередь, данные о факторных весах определяют ранжировку объектов по каждому фактору. Значения факторных весов можно рассматривать как значения индекса, характеризующего уровень развития объектов в рассматриваемом аспекте.

2. Основные этапы проведения факторного анализа и методика Чеботарева С.В.

Одним из наиболее широко распространенных методов факторного анализа является метод цепных подстановок.

Сущность этого метода заключается в том, что в исходную базовую формулу для определения результирующего показателя подставляется отчетное значение первого исследуемого фактора. Полученный результат сравнивается с базовым значением результирующего показателя, и это дает оценку влияния первого фактора. Далее в полученную при расчете формулу подставляется отчетное значение следующего исследуемого фактора. Сравнение полученного результата с предыдущим дает оценку влияния второго фактора.

Процедура повторяется до тех пор, пока в исходную базовую формулу не будет подставлено фактическое значение последнего из факторов, введенных в модель.

При использовании метода цепных подстановок результаты во многом зависят от последовательности подстановки факторов. Существует правило: сначала оценивается влияние количественных факторов, характеризующих влияние экстенсивности, а затем — качественных факторов, характеризующих влияние интенсивности. Именно на качественные факторы ложится весь неразложимый остаток.

Изложим рассматриваемый метод в виде формул. Представим объем продукции как произведение численности производственных работников (экстенсивный количественный фактор) и производительности их труда (качественный интенсивный фактор).

Базовое значение объема продукции равно

Nо

=ПТо

Tо

Сделаем первую подстановку — подставим в формулу фактическое значение количественного фактора, т. е. численности работников

Nч

=ПТо

Tф

Влияние изменения численности работников, или экстенсивного фактора на абсолютное изменение объема продукции определяется по выражению

∆

Nэкст

= Nч

- Nо

То же в процентах к общему изменению объема продукции составит

∆

Nотн. экст.

= ∆

Nэкст

/∆

Nобщ

*100%

Этот показатель характеризует долю экстенсивных факторов в общем изменении анализируемого показатели

Осуществляем вторую подстановку в предыдущей формуле заменяем базовое значение качественного фактора на фактическое:

Nпт

=Пт1

Tф

То же в процентах к общему изменению объема продукции составит:

∆

Nотн. инт.

= ∆

Nинт

/∆

Nобщ

*100%

Этот показатель характеризует долю интенсивных факторов в общем изменении анализируемого показателя.

Рассмотрим использование метода цепных подстановок на условном примере. Исходные данные для расчета приведены далее (табл. 2.10).

Таблица 2.10

Исходные данные для расчета

| Показатели |

Условные обозначения или формула для расчета |

Базовый период |

Отчетный период |

| Объем продукции, тыс. руб. |

N |

48 500 |

51313 |

| Производственный персонал, чел. |

T |

250 |

253 |

| Расчетные показатели |

| Производительность труда, тыс. руб./чел |

Пт

=N/T |

194,000 |

202,818 |

В нашем примере первая подстановка дает оценку влияния экстенсивного фактора—изменения численности работников:

Nт

=253*194 = 49 082 тыс. руб.;

∆

Nэкст

= 49 082 - 48 500 = 582 тыс. руб.;

∆

Nотн. экст.

= 582 /(51313-48 500)*100= 582/2813*100 = 20,7%

Вторая подстановка оценивает влияние изменения производительности труда, т. е. фактора интенсивности:

Nпт

= 253 *202,818 = 51 313 тыс. руб.;

∆

Nинт

= 51 313 - 49 082 = 2231 тыс. руб.;

∆

Nотн. инт

= 2231/(51 313 - 48 500) *100 = 79,3%.

Преобразование основного алгоритма метода цепных подстановок позволяет делать расчеты, используя не абсолютные значения факторов, а их приращения. При этом получают сразу изменение результирующего фактора.

При этом применяются следующие правила:

1) при определении величины количественного фактора приращение этого фактора умножается на величину базового качественного фактора;

2) при определении влияния качественного фактора его приращение умножается на отчетное значение количественного фактора.

∆Nт

= (T1

T0

)ПТо

= ∆T ПТо

и

∆Nпт

=( ПТ1

ПТо

)T1

=∆ ПТ

T1.

В нашем примере изменение объема продукции под влиянием изменения численности (экстенсивного фактора) равно:

∆Nт

= (253 -250)* 202,818= 608 тыс. руб.

Изменение объема продукции под влиянием изменения производительности труда (влияние фактора интенсивности) равно:

∆Nпт

= (202,818- 194)250=2205 тыс. руб.

Суммарное влияние факторов равно:

∆

Nобщ

=608+2205=2813 тыс. руб.

В отдельных случаях оценку влияния экстенсивных и интенсивных факторов можно производить еще одним модифицированным методом цепных подстановок. С этой целью рассчитывается относительное изменение исходных и расчетных параметров.

Доля влияния экстенсивного фактора определяется как произведение темпов изменения количественного фактора на темпы изменения результативного показателя. Умножением полученного показателя на общее изменение результативного показателя получают его изменение под влиянием экстенсивного фактора. Доля влияния интенсивного фактора равна разности между общим изменением показателя и полученной величиной.

Рассмотрим пример и оценим экстенсивность и интенсивность изменения оплаты труда на прирост продукции. Вернемся к исходным данным и добавим новые показатели (табл. 2.11):

Таблица 2.11 Исходные данные для расчета

| Показатели |

Базовый период |

Отчетный период |

Отношение отчетного показателя к базисному |

| Объем продукции, тыс. руб. |

48 500 |

51 313 |

1,058 |

| Оплата труда с отчислениями, тыс. руб. |

7500 |

7650 |

1,020 |

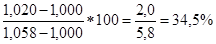

Оценим влияние количественного (экстенсивного) фактора:

∆

Nотн. экст

=

∆

Nэкст

=34,5%(51313-48500)/100=970 тыс. руб.

Соответственно влияние качественного (интенсивного) фактора равно:

∆

Nотн. экст

= 100% -34,5% = 65,9%;

∆

Nинт

=2813-970 = 1843 тыс. руб.

Последнюю модификацию метода цепных подстановок целесообразно применять, когда количественный фактор является сам по себе сложным показателем, полученным в результате взаимодействия ряда других частных характеристик. Примером может служить фонд оплаты труда, на который воздействуют численность работников и их средняя заработная плата.

При использовании интегрального метода

расчеты проводятся на основе базовых значений показателей, а ошибка вычислений (неразложимый остаток) распределяется между факторами поровну в отличие от метода цепных подстановок, где, как было рассмотрено, большая часть такого остатка приходится на последний качественный фактор.

Оценка количественных и качественных факторов при использовании интегрального метода производится по формулам:

∆Nт

= ∆TПТо

+ (∆TПТо

/2);

∆Nпт

= ∆ПТ

Tо

+ (∆ПТ

Tо

/2).

Применим эти формулы к примеру, рассмотренному в предыдущем вопросе, и исследуем влияние изменения численности работников и изменения производительности труда на динамику объема продукции.

Влияние изменения численности работников (влияние количественного или экстенсивного фактора) оцениваем следующим образом:

∆Nт

=∆TПТо

+ ∆Т∆П/2=(253-250)194+(253-250)(202,818-194)/2=582+13=

595 тыс. руб.

Влияние изменения производительности труда (влияние качественного или фактора интенсивности):

∆Nпт

=∆ПТ

Tо

+∆Т∆П/2=(202,818-194)*250+13=2204+13 =2217 тыс. руб.

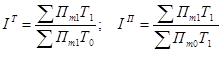

В статистике, планировании и анализе хозяйственной деятельности главным в оценке количественной роли отдельных факторов является индексный метод.

Рассмотрим применение этого метода в формульном варианте на примере определения объема продукции как произведения численности на производительность труда:

N= Пт

Т

где N—объем производства; Пт

— производительность труда; Т—численность работников.

Изменение объема выпуска продукции за определенный период может быть выражено как результат влияния двух факторов: изменения производительности труда при производстве продукции каждого вида и изменения численности работников, занятых выпуском продукции соответствующего вида:

где IТ

— индекс численности работающих, отражающий влияние на изменение объема продукции роста численности персонала; IП

— индекс производительности труда, который отражает влияние на изменение объема производства роста производительности труда:

(индекс 0 —базовое значение; 1—отчетное значение).

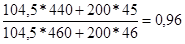

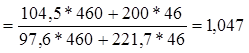

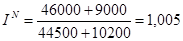

Разность числителя и знаменателя дает абсолютное значение влияния факторов. Рассмотрим пример (табл. 2)

Таблица 2

Исходные данные для расчета

| Показатели |

Базисный период |

Отчетный период |

| А |

В |

А |

В |

Продукция, тыс. руб.

Производительность труда, тыс. руб./чел.

|

44 500

96,7

|

10 200 221,7 |

46 000 104,5 |

9000 200 |

Оценим влияние изменения численности и производительности труда на изменение объема продукции индексным методом. Найдем индекс численности работников:

IТ

=

Определим индекс производительности труда:

IП

Индекс изменения объема продукции:

или IN

= IT

* IП

=0,995*1,047=1,005

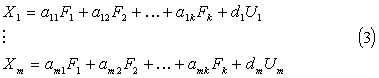

В основе каждого метода факторного анализа лежит математическая модель, описывающая соотношения между исходными признаками и обобщенными факторами. Перейдем к краткой характеристике этих моделей для основных методов факторного анализа, получивших наибольшее распространение в исторических исследованиях.

Центроидный метод.

Этот метод основан на предположении о том, что каждый из исходных признаков  может быть представлен как функция небольшого числа общих факторов F1

,F2

,…,fk

и характерного фактора Uj

. При этом считается, что каждый общий фактор имеет существенное значение для анализа всех исходных признаков, т.е. фактор Fj

-общий для всех X1

,X2

,...,Xm

. В то же время изменения в характерном факторе Uj

воздействуют на значения только соответствующего признака Xj

. Таким образом, характерный фактор Uj

отражает ту специфику признака Xj

, которая не может быть выражена через общие факторы. может быть представлен как функция небольшого числа общих факторов F1

,F2

,…,fk

и характерного фактора Uj

. При этом считается, что каждый общий фактор имеет существенное значение для анализа всех исходных признаков, т.е. фактор Fj

-общий для всех X1

,X2

,...,Xm

. В то же время изменения в характерном факторе Uj

воздействуют на значения только соответствующего признака Xj

. Таким образом, характерный фактор Uj

отражает ту специфику признака Xj

, которая не может быть выражена через общие факторы.

Основные предположения факторного анализа связаны с допущением о линейности связи исходных признаков с факторами

Общие факторы F1

,…,Fk

в модели (3) предполагаются независимыми стандартизованными показателями, распределенными по нормальному закону; характерные факторы U1

,…,Um

рассматривают как некоррелированные стандартизованные показатели, независящие от общих факторов; числа aij

- факторные нагрузки, а числа - факторные нагрузки, а числа  оценивают степень влияния характерного фактора Uj

на Xj

. Исходные признаки также считаются стандартизованными переменными с нормальным распределением. В литературе описаны методы определения факторных нагрузок aij

/ оценивают степень влияния характерного фактора Uj

на Xj

. Исходные признаки также считаются стандартизованными переменными с нормальным распределением. В литературе описаны методы определения факторных нагрузок aij

/

Задачу факторного анализа можно сформулировать следующим образом: определить минимальное число k таких факторов F1

,…,Fk

после учета которых исходная корреляционная матрица “исчерпается”, внедиагональные элементы ее станут близкими к нулю. Другими словами, это значит, что после учета k факторов все остаточные корреляции между исходными признаками должны стать незначимыми.

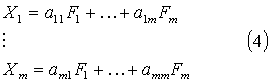

Метод главных компонент.

В основе модели для выражения исходных признаков через факторы здесь лежит предположение о том, что число факторов равно числу исходных признаков (k=m), а характерные факторы вообще отсутствуют:

где величина Xj

и и  предполагаются обладающими теми же свойствами, что и в модели (3). предполагаются обладающими теми же свойствами, что и в модели (3).

Очевидно, уравнения (4) определяют здесь систему преобразования одних параметров в другие. Поскольку число факторов равно числу исходных параметров, задача искомого преобразования решается однозначно, т.е. факторные нагрузки определяются в этом методе однозначно.

Каждая из переменных Fj

называется здесь i-й главной компонентой. Метод главных компонент состоит в построении факторов - главных компонент, каждый из которых представляет линейную комбинацию исходных признаков. Первая главная компонента F1

определяет такое направление в пространстве исходных признаков, по которому совокупность объектов (точек) имеет наибольший разброс (дисперсию). Вторая главная компонента F2

строится с таким расчетом, чтобы ее направление было ортогонально направлению F1

и она объясняла как можно большую часть остаточной дисперсии, и т.д. вплоть до т-й главной компоненты Fm

. Так как выделение главных компонент происходит в убывающем порядке с точки зрения доли объясняемой ими дисперсии, то признаки, входящие в первую главную компоненту с большими коэффициентами  оказывают максимальное влияние на дифференциацию изучаемых объектов. оказывают максимальное влияние на дифференциацию изучаемых объектов.

Как и в центроидном методе, достаточное число компонент (факторов) определяется здесь обычно на основе некоторого заданного уровня объясненной дисперсии исходных признаков с помощью факторов (например,  ). ).

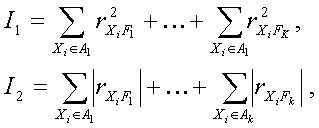

Метод экстремальной группировки параметров. Данный метод также основан на обработке матрицы коэффициентов корреляции между исходными признаками. В основе этого метода лежит гипотеза о том, что совокупность исходных признаков может быть разбита на группы, каждая из которых отражает действие определенного фактора - причины. Поскольку признаки внутри каждой из таких групп должны быть связаны между собой более тесно, чем признаки разных групп, то задача сводится к выявлению “сильно закоррелированных” групп признаков, что позволяет выделить соответствующие факторы.

Формально задача об одновременной группировке параметров и выделении существенных факторов заключается в максимизации как по разбиению параметров на множества {A1

,…,Ak

} так и по выбору факторов {F1

,…,Fk

} одного из двух критериев.

(5) (5)

где  коэффициент корреляции между признаком Xi

р-й группы и соответствующей ей фактором Fp

, где р =1,... ,k. Таким образом, в первом случае максимируется сумма квадратов коэффициентов корреляции признаков каждой группы со 'своим' фактором, а во втором случае - сумма модулей этих коэффициентов. коэффициент корреляции между признаком Xi

р-й группы и соответствующей ей фактором Fp

, где р =1,... ,k. Таким образом, в первом случае максимируется сумма квадратов коэффициентов корреляции признаков каждой группы со 'своим' фактором, а во втором случае - сумма модулей этих коэффициентов.

Следует отметить связь метода экстремальной группировки параметров с рассмотренными выше методами факторного анализа: метод, связанный с максимизацией функционала I1

, представляет естественное развитие метода главных компонент, а метод, связанный с максимизацией I2

представляет развитие центроидного метода. Так, если группы признаков зафиксированы, то в соответствии с выражением (5) в пределах каждой группы отыскивается первая главная компонента.

Характеризуя особенности этого метода, укажем, что факторы F1

,…,Fk

, здесь не общие для всех признаков; каждый из них соответствует 'своей' группе признаков. В отличие от методов, рассмотренных выше, факторы здесь не являются, вообще говоря, независимыми, ортогональными. Специфика экстремальной группировки параметров состоит, в частности, и в том, что в рамках этого метода каждый признак включается в один из формируемых факторов, в то время как при использовании других методов факторного анализа признаки могут относиться к нескольким факторам сразу или не принадлежать ни к одному из них.

Результаты факторного анализа будут успешными, если удается дать содержательную интерпретацию выявленных факторов, исходя из смысла показателей, характеризующих эти факторы. Данная стадия работы весьма ответственная; она требует от исследователя четкого представления о содержательном смысле показателей, которые привлечены для анализа и на основе которых выделены факторы. Поэтому при предварительном тщательном отборе показателей для факторного анализа следует руководствоваться их содержательным смыслом, а не стремлением к включению в анализ как можно большего их числа.

Применение теоремы о среднем значении в экономическом факторном анализе. Метод

Лагранжа Чеботарева С.В.

Теорема Лагранжа (теорема о среднем значении) формулируется следующим образом : если функция f

(x

) непрерывна на отрезке [a

;b

] и дифференцируема во внутренних точках этого отрезка, то внутри отрезка [a

;b

] существует по крайней мере одна точка c

, такая, что для неё выполняется равенство

f

(

b

)-

f

(

a

)=

f

’(

c

)(

b

-

a

)

Дифференциальная теорема Лагранжа о среднем значении, записанная для функции многих переменных, позволяет перейти к формуле

Δy= Δxi Δxi

Поскольку, ci

=xi

+aΔ xi

( xi

;

xi

+ Δ xi

) , a(0;1) то приращение функции можно представить в виде

Δy

=

Δxi

,

Δxi

,

где 0< <1 – параметр, который используется при анализе модели, если существует необходимость тщательного исследования всех показателей, влияющих на формирование структуры факторной системы. <1 – параметр, который используется при анализе модели, если существует необходимость тщательного исследования всех показателей, влияющих на формирование структуры факторной системы.

Вычислив данный параметр, можно найти промежуточные значения факторов, при которых достигается точное разложение анализируемого результирующего показателя на величины факторного влияния. Если же находить не требуется, то изменение результирующего показателя вычисляется с использованием интегральной формы теоремы о среднем.

Применив интегральную форму теоремы о среднем значении для функции многих переменных, получаем формулу

Δy

=

Δxi

Δxi

Возможность вычисления точного разложения приращения функции открывает широкие перспективы для применения формулы Лагранжа в экономическом факторном анализе, так как величины, входящие в формулу разложения приращения функции, имеют содержательную экономическую интерпретацию: приращение функции Δy

есть изменение результирующего показателя, а xi

и Δxi

– соответственно фактор и его приращение.

Новый метод экономического факторного анализа (метод Лагранжа) позволяет находить влияние вариации факторов на вариацию результирующего показателя таким образом, что все факторы равноправны по отношению друг к другу, то есть в процессе анализа не используются никакие априорные предположения о значимости того или иного фактора.

При этом, структура факторной системы сохраняет вид

Δy

=

.

.

Из полученных формул также следует вывод о том, что применение формулы Лагранжа позволяет решить проблему неразложимого остатка, величина которого оказывается распределённой между факторами.

3. Практическая значимость факторного анализа для управления предприятием

Конкретная постановка производственных задач факторного анализа в полной мере корреспондирует с задачей экономического факторного анализа в целом. Основная цель применения факторного анализа, стоящая перед соответствующим специалистом, заключается в нахождении параметров хозяйственного процесса, изменение которых оказывает наиболее сильное влияние на отклонение некоторого результирующего показателя от плановой величины (нормального значения), и последующей выработке возможных рекомендаций по нивелированию влияния выявленных факторов. Таким образом, производится поиск решения задачи управления процессом хозяйствования (производства).

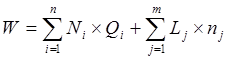

Для апробации полученных теоретических результатов автором проводилось комплексное исследование модели энергопотребления на предприятии металлургической отрасли.

Так, для плановых расчётов потребности в электроэнергии на предприятиях металлургии используется базовая модель вида:

где W

– общий объём потребности в электроэнергии;

Ni

– норма (удельный расход энергии на единицу продукции);

Qi

– объём продукции, выпущенной i

-ым цехом (агрегатом) за анализируемый период;

Lj

– суточные объёмы расхода электроэнергии по лимитной схеме, когда заказ формируется, исходя не из норм или объёмов производства, а из валового объёма требуемого электричества для работы в течение nj

календарных дней отчётного месяца.

После проведения процедуры прямого детерминированного факторного анализа, факторы необходимо ранжировать по величинам влияния их вариаций на изменение исследуемого показателя. При этом, для наглядности, алгоритм ранжирования можно применить к относительным величинам, определяемым путём отнесения модуля величины влияния к общей сумме модулей влияний всех факторов.

Заключительным этапом процедуры факторного анализа является выработка рекомендаций по принятию решений о мерах для контроля над наиболее весомыми по оказанному влиянию факторами, которые отрицательно сказались на точности планирования потребности предприятия в энергоносителях. При этом, в ряде случаев следует проводить более глубокий структурный анализ по выявленным факторам, в том числе, с учётом накопленных статистических данных.

Можно выделить два направления практического использования метода Лагранжа в решении задач факторного анализа. К первому направлению относятся задачи статического факторного анализа, когда нет информации об изменении факторов внутри анализируемого периода. К статическим типам задач относятся расчёты, связанные с анализом выполнения плана показателей – анализ исполнения бюджета, анализ плана производства и продаж продукции и т.п. Статический тип задач факторного анализа – наиболее разработанный и распространённый тип задач в детерминированном анализе хозяйственной и производственной деятельности управляемых объектов.

Ко второму направлению можно отнести задачи факторного анализа, когда имеется информация об изменениях факторов внутри анализируемого периода и она должна приниматься во внимание, то есть случай, когда этот период в соответствии с имеющимися данными разбивается на ряд элементарных. Этот тип задач факторного анализа можно назвать динамическим, так как при этом участвующие в анализе факторы изменяются на каждом элементе разбиваемого на участки периода (номенклатурного перечня). К динамическим типам задач следует относить расчёты, связанные с анализом временных рядов анализируемых показателей.

Заключение.

Таким образом, акцент в факторном анализе делается на исследовании внутренних причин, формирующих специфику изучаемого явления, на выявлении обобщенных факторов, которые стоят за соответствующими конкретными показателями.

Факторный анализ не требует априорного разделения признаков на зависимые и независимые, так как все признаки в нем рассматриваются как равноправные. Цель факторного анализа - сконцентрировать исходную информацию, выражая большое число рассматриваемых признаков через меньшее число более емких внутренних характеристик явления, которые, однако, не поддаются непосредственному измерению. При этом предполагается, что наиболее емкие характеристики окажутся одновременно и наиболее существенными, определяющими.

Большинство методов факторного анализа не статистические в строгом смысле этого слова, так как для них не разработаны способы распространения выборочных результатов на генеральную совокупность. Исходную корреляционную матрицу рассматривают как заданную, а факторы выделяют без учета ошибки выборки, присущей корреляционной матрице.

Важной особенностью метода Лагранжа, предложенного Чеботаревым С.В., является то, что он даёт общий подход к решению задач самого разного вида независимо от количества элементов, входящих в модель факторной системы, и формы связи между ними. Таким образом, появляется возможность применять алгоритмы факторного анализа при исследовании широкого спектра моделей.

Данное преимущество имеет большое значение в практической работе, когда специалист работает не только с классическими, но и различными смешанными типами систем. В этом случае при использовании метода Лагранжа нет необходимости применять дополнительные способы для упрощения нестандартных типов систем. Другим преимуществом метода Лагранжа является то, что для его непосредственного применения не требуется использовать сложные вычислительные алгоритмы, что имеет большое значение в практике аналитической работы на предприятии, когда важно владеть методами безмашинного анализа факторных моделей.

Подытоживая краткое рассмотрение факторного анализа, укажем два основных подхода к его использованию: с одной стороны, поисковый, изыскательский подход, ориентированный, на первую стадию исследования сложного явления, на поиск гипотез о его структуре; с другой стороны, направленный факторный анализ, имеющий целью проведение эксперимента для подтверждения уже выдвинутой теоретической гипотезы.

В соответствии с распространенным мнением «наиболее плодотворно использование факторного анализа на ранних стадиях исследования... однако при этом следует помнить, что факторный анализ, как и многие другие инструменты научного познания, есть прежде всего средство проверки, селекции гипотез, а отнюдь не волшебная палочка, извлекающая из груды сырых фактов «скрытые закономерности».

Перспективным направлением исследования является изучение методологии индексного и относительного экономического факторного анализа, а также расширение прикладных областей, в которых возможно эффективное применение экономического факторного анализа.

Список использованной литературы.

1.Блюмин С.Л. Основы прикладной математики. Экономические производственные задачи: Учеб. пособие / С.Л. Блюмин, В.Ф. Суханов, С.В. Чеботарёв. – Липецк: ЛЭГИ, 2000. – 72 с.

2. Любушин Н.П. Теория экономического анализа / Н.П. Любушин, В.Б. Лещева, Е.А. Сучков. – М.: Юристъ, 2002. – 480 с.

3. Чеботарёв С.В. Теория и практика статического и динамического экономического факторного анализа / С.В. Чеботарёв // Системы управления и информационные технологии: Межвузовский сб. науч. трудов. –Воронеж: Центрально-Черноземное книжное изд-во, 2001. – С. 68-73.

4. Экономический анализ / Под. ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2001. – 527 с.

5. Шеремет А.Д Теория экономического анализа. Учебник – 2-е изд., доп. – M.: ИНФРА-М, 2005. – 366 с.

|