Дипломная работа

География внешнеэкономической деятельности Ставропольского края

Оглавление

| стр. |

| Введение |

3 |

| Глава 1. |

Теоретические основы изучения внешних экономических связей субъекта Российской федерации |

6 |

| 1.1. |

Историко-географические особенности возникновения различных форм внешнеэкономических связей |

6 |

| 1.2. |

Современны направления и формы внешнеэкономического сотрудничества России. |

13 |

| Глава 2. |

Внешнеэкономическая деятельность Ставрополья и других субъектов ЮФО |

25 |

| 2.1. |

Место Ставропольского края во внешнеэкономической деятельности ЮФО |

25 |

| 2.2. |

Тенденции развития внешнеэкономического сотрудничества регионов Юга России |

35 |

| Глава 3. |

География внешних экономических связей Ставропольского края и перспективы их развития |

39 |

| 3.1. |

Основные формы внешнеэкономических связей ставропольского края |

39 |

| 3.2 |

Направления и перспективы развития внешнеэкономических связей |

41 |

| Заключение |

48 |

| Литература |

49 |

Введение

Важнейшей составляющей экономических реформ в России явилось упразднение государственной монополии на внешнеэкономическую деятельность, что поставило российскую экономику в условия прямого воздействия колебаний ценовой конъюнктуры на мировых рынках, жесткой глобальной конкуренции, резко возросшей трансграничной мобильности национальных финансовых и инновационных ресурсов, активного проникновения в неё транснациональных корпораций.

Трансформация к условиям открытой экономики прошла несколько этапов, связанных с приспособлением к новому соотношению мировых и внутренних цен, созданием соответствующей нормативно-правовой базы, институтов и макроэкономических регуляторов внешнеэкономической деятельности. Сложившийся на сегодняшний день в России механизм осуществления внешних экономических связей, прежде всего, призван расширить хозяйственную самостоятельность всех участников внешнеэкономической деятельности, в том числе и регионов страны. Это позволяет субъектам РФ рассматривать внешнеэкономические связи как инструмент своего социально-экономического развития.

На современном этапе становления рыночной экономики для субъекта Федерации внешнеэкономическая деятельность выступает результатом межгосударственного и межрегионального географического разделения труда и условием повышения эффективности региональной экономики. Участие в глобальных процессах предоставляет регионам возможности проникновения на новые рынки сбыта продукции, привлечения прямых иностранных инвестиций и новых технологий, но и несет у грозы оттока части ресурсов развития - кадров высокой квалификации, научно-технических разработок, финансовых ресурсов и пр. Поэтому важнейшее значение имеет комплексный анализ сложившейся в отдельном регионе – Ставропольском крае - системы внешнеэкономических связей с позиций выявления ключевых проблем развития внешнеэкономической деятельности и выработки научно обоснованных предложений по эффективному включению региона в мировую экономику и максимальному использованию его внешнеэкономического потенциала для достижения устойчивого социально-экономическою развития.

Реклама

Вместе с тем, к настоящему времени степень разработанности проблем развития внешнеэкономических связей регионов России не в полной мере соответствует тому важному месту, которое внешнеэкономическая деятельность может занимать в социально-экономическом развитии субъектов РФ.

Целью исследования

работы является комплексный экономико-географический анализ внешних экономических связей Ставропольского края, выделение на его основе перспективных направлений развития внешних экономических связей региона. В соответствии с целью исследования поставлены следующие задачи

:

- выявить условия и факторы формирования внешних экономических связей области;

- провести комплексный анализ сложившихся форм внешнеэкономических связей региона, их территориальной организации;

- определить место края в системе внешних экономических связей Российской Федерации;

- дать оценку сложившейся в регионе системе управления внешнеэкономической деятельности;

Объектом исследования

является система внешних экономических связей Ставропольского края.

Предметом исследования

работы выступает территориальная организация внешних экономических связей Ставропольского края.

Информационной базой исследования

послужили данные Федеральной службы государственной статистики, в том числе Территориального органа Росстата по Ставропольскому краю, официальные Интернет-сайты органов государственной власти субъектов Российской Федерации.

Теоретическая и методологическая основа исследования.

В качестве инструментов исследования в работе использовались графический и картографический методы.

Глава 1. Теоретические основы изучения внешних экономических связей субъекта Российской федерации

1.1.

Историко-географические особенности возникновения различных форм внешнеэкономических связей

Активному участию бывшего СССР в мирохозяйственных связях препятствовали длившееся с момента образования «мировой социалистической системы» противостояние Запада и Востока, «железный занавес», созданный на пути нормальных партнерских отношений в сфере международной торговли.

На долю социалистических стран в середине 80-х годов XX в. приходилось немногим более 1/10 мирового торгового оборота, тогда как удельный вес капиталистических государств превышал 2/3. Основной объем внешней торговли СССР приходился на страны социалистического лагеря (Хрущёв, 2004).

Масштабы и структура внешней торговли Советского Союза не соответствовали ни потенциальным возможностям государства, ни его потребностям. В 80-х годах доля страны, производившей пятую часть всего мирового объема промышленного производства, составляла лишь 4% мирового товарооборота, т. е. находилась на уровне дореволюционной России. По абсолютным объемам внешней торговли СССР располагался в конце «первой десятки» стран. В товарной структуре экспорта почти 4/5приходилось на топливо, различные сырьевые товары и полуфабрикаты, тогда как в импорте преобладали готовые изделия.

Реклама

Нарастание экономической нестабильности в стране в конце 80-х — начале 90-х годов XX в. заметно отразилось и на внешней торговле. Только за первую половину 90-х годов ее объектов, сократился почти в полтора раза. За последние 10 лет объем внешнеторгового оборота так и не смог превысить уровень 1990 г.

Снижение объема экспортно-импортных операций в конце 1980-х начале90-х годов объясняется последствиями финансово-экономического кризиса 1998 г. и неблагоприятными внешними условиями (падение мировых цен на нефть). Вместе с тем, в последние годы отмечается уверенный рост положительного сальдо внешней торговли, связанный с перераспределением товарных потоков с внутреннего рынка на внешний.

Начало рыночных реформ в России положило конец существовавшей в бывшем Советском Союзе государственной монополии на внешнеэкономическую, в том числе внешнеторговую деятельность, когда право выхода на внешние рынки имел лиан весьма ограниченный круг специализированных государственных внешнеторговых организаций.

Внешнеэкономическая деятельность принимает все более открытый характер. Заметно расширилось число участников внешнеторговых операций. В соответствии с действующей Конституцией и Федеративным Договором право на внешнеэкономическую деятельность (скоординированную на федеральном уровне) получили непосредственно субъекты Российской Федерации — республики, автономии, края, области, а также отдельные предприятия, компании (Хрущёв, 2004).

Во внешнеторговых операциях среди субъектов Российской Федерации лидируют Москва, Тюменская область, Санкт-Петербург, Красноярский край, Московская и Самарская области. На их долю в 2000 г.

приходилась половина всего внешнеторгового оборота страны (Хрущёв, 2004).

Включению России в мирохозяйственные связи благоприятствует изменение «политического климата» на планете. Существовавшие ранее по отношению к СССР, а затем и к России (как его правопреемнице) дискриминационные ограничения на развитие торговли со странами Запада фактически сняты.

Одним из важных шагов в этом направлении стало подписание в июне 1994 г. на острове Корфу Соглашения о партнерстве и сотрудничестве между Россией и Европейским Союзом. Оно предусматривает реализацию на практике четырех свобод: свободы движения товаров, капиталов, рабочей силы и услуг. Тем самым были созданы предпосылки для налаживания деловых, партнерских отношений между западноевропейскими государствами и Россией в сфере торговли, научно-технического сотрудничества, формировании рынков рабочей силы; обеспечивается режим наибольшего благоприятствования в области таможенно-тарифного регулирования и налогообложения Заключение этого соглашения тем более важно, что на долю ЕС приходится теперь 1/3 российского экспорта и 2/5— импорта (Плисецкий, 2002).

Наметившийся в последнее время рост удельного веса стран с развитой рыночной экономикой во внешнеторговом обороте России отражает, по сути, те изменения в ориентирах внешнеэкономической деятельности нашего государства, которые складывались под влиянием многих факторов. Среди них: смена политических режимов и переход к рыночному хозяйству бывших социалистических стран Восточной Европы, последовавший затем роспуск Совета Экономической Взаимопомощи (СЭВ) и разрушение сложившейся более чем за 40-летний период его существования устойчивой системы международного социалистического разделения труда, переход к расчетам в торговле с большинством стран в конвертируемой валюте и др.

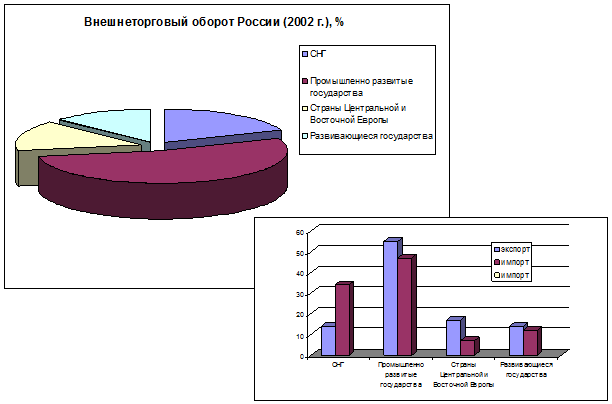

В результате коренным образом изменилась география внешней торговлиРоссии. Существенно сократился объем торговли с бывшими социалистическими странами. Их доля во внешнеторговом обороте России снизилась почти в 3,5 раза—с 50% в 1990 г. до 15% — в 2002 г. (табл. 1).

Таблица 1.

Географическая ориентация внешней торговли России в 2002 г., %

Группы стран - внешнеторговые партнеры России

|

Внешнеторговый оборот

|

В том числе |

| экспорт |

импорт |

| СНГ |

19 |

14 |

34 |

| Промышленно развитые государства |

53 |

55 |

47 |

| Страны Центральной и Восточной Европы (ЦВЕ)1

|

15 |

17 |

7 |

| Развивающиеся государства |

13 |

14 |

12 |

Источник: Плисецкий Е.. Л.. Коммерческая география и мировой рынок. – М.: АСТ – ПРЕСС ШКОЛА, 2002. – 176 с.

Рис.1. Внешняя торговля России (2002 г.) Рис.1. Внешняя торговля России (2002 г.)

По действующей международной классификации к странам ЦВЕ относят все европейские страны, входившие ранее в социалистический лагерь, а также Прибалтийские государства.

Россия, по существу, утратила традиционные рынки сбыта продукции машиностроения в Восточной Европе и, как следствие, понесла заметные валютные потери. Основными причинами этого стали: спад отечественного производства, низкая конкурентоспособность поставляемых изделий по сравнению с западными аналогами, несоответствие их международным требованиям безопасности и экологических норм, отсутствие сервисной и ремонтной службы и др. В результате спрос на многие российские товары, в том числе автомобили, бытовую технику, несмотря на более низкие цены, на рынках восточноевропейских государств заметно сократился, а предпочтение отдается аналогичным товарам из стран Европы, Японии, Южной Кореи и других стран.

В российском импорте из восточноевропейских стран возрос удельный вес продовольствия при абсолютном и относительном снижении доли машин, оборудования и потребительских товаров.

В то же время удельный вес промышленно развитых государств Запада в торговле с Россией увеличился в 1,5 раза, превысив половину всего внешнеторгового оборота страны. Экспортно-импортные операции России с развивающимися странами сохранились на прежнем уровне — 10-15%.

Сегодня среди стран дальнего зарубежья к ведущим торговым партнерам Российской Федерации относятся ФРГ (в 2000 г. на ее долю приходилось около 10% всего внешнеторгового оборота России), Италия (6%), США (5%), Китай (5%), Великобритания (4%), Польша (4%), Нидерланды (4%), Швейцария (3%), Финляндия (3%), Турция (3%), Япония (2 %) и Франция (2%). На них приходится половина всего объема внешней торговли Российской Федерации (http://www.gks.ru.).

Среди государств Содружества основными торговыми партнерами России выступают Украина, Белоруссия и Казахстан, доля которых достигает 9

/10

внешнеторгового оборота России со странами СНГ. Всего же наша страна имеет торговые отношения более чем с 90 государствами мира.

Под влиянием изменившихся социально-экономических условий, складывающейся конъюнктуры мирового рынка меняется и товарная структуравнешней торговли России. Ведущее место (50%) в российском экспортепо-прежнему занимают минеральные продукты, главным образом нефть, нефтепродукты, природный газ. Вместе с тем заметно выросла доля конкурентоспособных на мировом рынке металлов и продукции химической промышленности. Удельный вес машин и оборудования, напротив, сократился более чем в 1,5 раза.

В настоящее время многие отрасли экономики России ориентированы на внешний рынок, где производители продукции могут получать более высокие доходы, чем от ее продажи внутри страны. Так, удельный вес поставляемых на экспорт лесоматериалов, фанеры и газетной бумаги достигает 65-70%, а целлюлозы — 80% от общего объема их выпуска в стране. На экспорт идет 4/5 производимых минеральных удобрений, свыше 2/5 нефти, половина листового проката железа и стали,1/4 добываемого каменного угля, 1/3 газа (Саутиева, 2004).

В 2002 г. Россия поставила на внешний рынок 145 млн. т сырой нефти, 63 млн. т нефтепродуктов, 194 млрд. м3

газа, 44 млн. т каменного угля, 19 млн. т железной руды и концентратов, около 4 млн. т предельного чугуна, свыше 3 млн. т алюминия, 649 тыс. т меди, 197 тыс. т никеля, 31 млн. м3

необработанных лесоматериалов, 1,7 млн. т целлюлозы, более 20 млн. т минеральных (азотных, калийных, смешанных) удобрений, 1 млн. т свежей и свежемороженой рыбы, 118 тыс. легковых автомобилей (для сравнения: в начале 90-х годов XX в. их экспорт превышал 400 тыс.), другие виды продукции. На мировом рынке, на долю России приходится 30% природного газа, 25-30% никеля, платины, 20% первичного алюминия,12-14% минеральных удобрений, промышленных алмазов; 8-10% нефти, меди (Регионы России, 2003)

Основными потребителями российского сырья и металлов являются европейские государства — ФРГ, Италия, Франция, Великобритания, Австрия, Нидерланды, Польша, Словакия, Чехия, Венгрия, Румыния, Болгария, а также США, Япония, Китай и др. Машины и оборудование поставляются преимущественно в страны СНГ, Китай (до 40% всего российского экспорта в эту страну), в незначительных объемах — в страны Восточной Европы.

Несмотря на ослабление позиций России на мировом рынке вооружений (во второй половине 90-х годов XX в. доля страны в суммарном мировом экспорте оружия сократилась в 2 раза по сравнению с концом 80-х годов с 30 до 15%), это направление внешнеторговой деятельности нашего государства по-прежнему остается в числе приоритетных. В настоящее время поставки вооружений осуществляются почти в 50 стран мира.

Так, например, военные самолеты и техника поставляются в Венгрию, Словакию, Китай, Малайзию, Южную Корею, Кувейт, ОАЭ, Бразилию. Получили дальнейшее развитие ставшие уже традиционными военно-технические связи с Индией, другими странами. Российская военная техника по многим позициям имеет высокую конкурентоспособность на мировом рынке, а отдельные виды вооружений не имеют аналогов в мире (Плисецкий, 2002).

В перспективе при благоприятной конъюнктуре мирового рынка в структуре российского экспорта сохранится ведущая роль минерального топлива, черных и цветных металлов, лесобумажных товаров, минеральных удобрений. Положительным фактором является заключение с рядом стран Европы долгосрочных контрактов на поставку российского газа.

Крупнейший за последние несколько лет контракт был заключен ОАО «Газпром» на поставку в Германию 13 млрд. м3

природного газа в год в течение 12 лет, а также на поставку в Чехию 8-9 млрд. м3

газа в год в течение 15 лет. До 4 млрд. м3

газа ежегодно в течение 20 лет начиная с 2001 г. будет поставляться в Нидерланды.

В то же время рост экспорта машинно-технической продукции сдерживается растущим конкурентным давлением со стороны ведущих компаний промышленно развитых стран. Поэтому ее доля в структуре экспорта России в страны вне СНГ сохранится на прежнем уровне — 10%.

В структуре российского импортазаметно сократилась доля машин и оборудования, и одновременно возрос удельный вес продукции химической промышленности, потребительских товаров. Машины, оборудование, разнообразные конструкционные материалы, химические продукты, бытовая, аудио- и видеотехника поступают из многих стран Европы, США, Японии, Республики Корея и др. Ведущим торговым партнером России в поставках современных технологий и оборудования, потребительских товаров является Германия.

Как и раньше, значительную долю в импорте занимают продовольственные товары. Это связано с тем, что уровень развития российского агропромышленного комплекса не позволяет пока обеспечить потребности населения страны в основных продуктах питания. Вот почему Россия входит сегодня в число их крупнейших покупателей на мировом рынке.

Наша страна ввозит продовольствие (мясо и мясопродукты, мясо домашней птицы, мясные консервы, зерно, муку, сахар, фрукты, чай, кофе и др.) из стран Европы, Латинской Америки, США, Китая, Индии и других государств Поставки одежды и обуви в Россию осуществляет преимущественно из европейских стран, а также Китая, Турции, других стран Азии (Османов, 2002).

В ближайшей перспективе существенных изменений в структуре импорта не произойдет. По-прежнему сохранит свое значение группа машин и оборудования (до 35%), продовольственные товары и сельскохозяйственное сырье, а также химические продукты. Суммарно на их долю будет приходиться до 4/5всего объема импорта в Россию.

1. 2. Новые направления и формы внешнеэкономического сотрудничества России.

Наряду с торговлей промышленными и продовольственными товарами все более широкое распространение получают иные направления внешнеэкономической деятельности Российского государства. Переход к открытой экономике способствует развитию научно-технического сотрудничестваРоссии с другими странами в различных областях знаний и производственной деятельности.

В 2000 г. Правительство Российской Федерации одобрило Концепцию государственной политики в области международного научно-технического сотрудничества,в которой сформулированы ее долгосрочные стратегические цели. К ним относятся: содействие переходу России на инновационный путь развития; полноправное и экономически эффективное участие страны в глобальных интеграционных процессах в сфере науки, технологий и наукоемкого производства; повышение уровня конкурентоспособности отечественной науки и технологий, выход России на мировой рынок интеллектуальных продуктов, наукоемких товаров и услуг.

С этой целью предусматривается тесное сотрудничество с зарубежными государствами, в первую очередь с признанными лидерами в инновационной сфере — странами Западной Европы, США, Японией, а также КНР, Республикой Кореей и с рядом других государств в области обмена научно-технической информацией, учеными и специалистами, подготовке научных кадров, обеспечения научно-исследовательских и опытно-конструкторских работ (НИОКР) необходимым оборудованием и материалами, привлечения иностранных инвестиций в развитие технополисов и технопарков, новейших отечественных технологий и т. д.

Наглядным примером может служить сотрудничество в подготовке и осуществлении совместных космических программ и мирном использовании атомной энергии с США, Германией, Францией, Китаем, Бразилией, Индией, Чили, многими странами.

Еще одним новым направлением в практике развития внешнеэкономических связей России стало совместное предпринимательство.

Совместные с зарубежными фирмами предприятия образуются на основе долевого участия отечественного и иностранного капитала. На начало 2005 г. в России было зарегистрировано свыше 9 тыс. совместных предприятий. В них создается десятая часть ВВП страны (Международные…., 2006).

Размещаются совместные предприятия по территории страны очень неравномерно. Большинство из них действует в Москве, Санкт-Петербурге, Московской, Калининградской областях, Краснодарском и Приморском краях, некоторых других регионах. Высокую активность в создании совместное предприятия проявляют компании промышленно развитых государств — США (1400 предприятий), ФРГ (1200), Великобритании (750), Финляндии (600), Швейцарии (около 400 предприятий), Италии (более 300), а также страны с развивающейся рыночной экономикой — Китай, Кипр, Турция и др. Около 800 совместных предприятий создано с Украиной и Белоруссией

Направления деятельности совместных предприятий весьма различны: от разработки природных ресурсов и выпуска наукоемкой продукции — компьютеров, электротехники, медицинского оборудования до производства и торговли потребительскими товарами и услугами.

Так, для разработки Ардалинского нефтяного месторождения, расположенного в Заполярье на территории Тимано-Печорского бассейна, было создано российско-американское совместное предприятие «Полярное сияние». Его соучредителями стали геологоразведочное предприятие «Архангельскгеология» и одна из крупнейших компаний США «Коноко» (http://www.gks.ru).

Уже ряд лет работает на российском рынке созданное на базе автобусного завода (ГолАЗ) в подмосковном г. Голицыно российско-германское совместное предприятие с участием известной немецкой фирмы «Мерседес-Бенц АГ». Аналогичный проект по совместному выпуску автобусов большой вместимости реализуется в рамках совместного предприятия, организованного АО «Тушинский машиностроительный завод» («ТМЗ»), выпускавшим некогда знаменитые космические летательные аппараты «Буран», и венгерскими партнерами АО «Икарус» при участии «Автоэкспорта» (Хрущёв, 2004).

В подмосковном Зеленограде активно сотрудничают завод «Квант» — один из лидеров в области производства отечественных персональных компьютеров — и одна из ведущих в мире компаний по выпуску компьютеров и электронного оборудования «Ай-Би-Эм». Сфера взаимных интересов — финансирование производства, поставки оборудования и комплектующих деталей, обучение персонала, маркетинговые исследования.

Совместным предприятием стала и известная московская фабрика по пошиву мужской одежды «Большевичка», производительность которой 350 тыс. костюмов в год. В качестве партнера выступила английская компания «Иллингуорт Моррис», созданная еще в начале XX в. В планы этой компании входит также организация сети фирменных магазинов розничной торговли.

Эти и другие совместные предприятия вносят свой вклад в развитие внешнеэкономической деятельности. На их долю приходится примерно 1/10 всего внешнеторгового оборота страны.

Создание совместные предприятия — один из способов привлечения в страну зарубежных капиталов. Вместе с тем реализация крупных и капиталоемких проектов в добывающих отраслях, обрабатывающей промышленности, строительстве, сфере транспорта и телекоммуникаций требует притока дополнительных финансовых ресурсов из-за рубежа. Возможности государства по финансированию таких проектов весьма ограничены (Хрущёв, 2004).

С целью создания необходимых условий для инвестиционной деятельности, гарантирующих защиту прав и интересов инвесторов на территории России, в нашей стране приняты Федеральные законы «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (1999), «Об иностранных инвестициях в Российской Федерации» (1990), разрабатываются другие нормативно-правовые документы .

География зарубежных инвестиций характеризуется значительной неравномерностью в их размещении по территории страны. Большая их часть приходится на Центральный район, где сосредоточено свыше половины всех накопленных

за последние годы прямых иностранных инвестиций, в том числе доля Москвы составляет около 2

/5

от суммарного объема иностранных вложений.

Среди других субъектов Российской Федерации по накопленному объему прямых зарубежных инвестиций выделяются Московская область (9% от общего объема вложений), Краснодарский край (8%), Сахалинская область (7,5%), Санкт-Петербург (5%), а в группу с удельным весом от 4 до 2% входят соответственно Ленинградская, Новосибирская, Самарская и Свердловская области.

Одной из перспективных форм организации экономического сотрудничества с зарубежными странами является создание свободных экономических зон, в том числе совместных с сопредельными государствами. Образование таких СЭЗ, особенно на границе с Китаем, Финляндией, Норвегией, в Калининградской области, будет способствовать развитию приграничной торговли, реализации крупных взаимовыгодных совместных проектов на основе использования сырьевых, трудовых ресурсов и производственных мощностей.

На территории России в качестве совместных зон могут выступать СЭЗ на Курильских островах, Сахалине, Камчатке, Чукотке, в Магаданской области, Еврейской автономной области на Кольском полуострове, Карельском перешейке и многие другие, что содействовало бы освоению природных ресурсов этих труднодоступных российских регионов, их социально-экономическому развитию, активизации внешнеэкономической деятельности, привлечению крупных иностранных инвестиций.

Опыт создания свободных (или, как их еще называют, специальных) экономических зон уже накоплен во многих зарубежных государствах. В 90-х годах XX в. в мире функционировало более 4 тыс. различного рода СЭЗ. По оценкам специалистов, к 2000 г. через них проходило в общей сложности от 20 до 30% мирового товарооборота.

В настоящее время из зарегистрированных на территории России СЭЗ (их общее число составляет 13) наибольшее развитие получила экспортно-производственная зона «Находка» в Приморском крае. Здесь созданы и успешно функционируют свыше 450 предприятий, в том числе с долевым участием или полностью принадлежащих иностранному капиталу. Общий объем иностранных инвестиций в СЭЗ «Находка» по состоянию на начало 2005 г. превышал 400 млн. долларов, из них примерно 1/4 приходилась на прямые инвестиции. Основными инвесторами в экономическую зону являются американские, южнокорейские, японские, китайские компании.

За последние 10-15 лет вектор внешнеэкономических связей России изменил свое направление в сторону промышленно развитых государств мира. Эти страны сегодня играют главную роль в развитии мировой экономики, обеспечивая почти 3

/5

мирового ВВП. На них сегодня приходится свыше половины всего внешнеторгового оборота Российской Федерации. Если же рассматривать экспорт России без стран СНГ, то доля промышленно развитых государств в его структуре возрастет до 3

/5

, а в импорте составляет свыше 2

/3

.

Развитые страны являются главными потребителями топливно-энергетических и сырьевых товаров, составляющих основу российского экспорта. В свою очередь, страны Западной Европы, США и Япония сохраняют свою роль основных поставщиков современного оборудования и передовых технологий, продовольственных товаров, медикаментов и другой готовой продукции, необходимой для российской экономики.

Сотрудничество с промышленно развитыми странами включает различные аспекты: торговлю, финансово-кредитные отношения, инвестиционную деятельность, научно-технический обмен, создание совместных предприятий и др.

Наиболее активно развиваются торгово-экономические отношения России с государствами Европейского союза (ЕС). На долю ЕС приходится свыше 2

/5

объема внешней торговли России со странами дальнего зарубежья, в том числе почти 2

/5

экспорта и половина импорта. Западная Европа — это основной рынок сбыта стратегических товаров российского экспорта (главным образом энергоносителей) и, следовательно, один из важнейших источников поступления свободно конвертируемой валюты. Заинтересованность России в сотрудничестве со странами ЕС определяется еще и тем, что они являются основными кредиторами России и инвесторами в российскую экономику.

Одним из крупнейших деловых партнеров России выступает Германия.

Между Российской Федерацией и ФРГ сложились давние крупномасштабные и взаимовыгодные торгово-экономические связи и политические отношения, отличающиеся стабильностью. На долю Германии в 2000 г. приходилось 14% экспорта российской продукции в страны дальнего зарубежья и 11% импорта.

В российском экспорте в ФРГ преобладают энергоносители (нефть, газ) — в структуре экспорта на них приходится до 70%, а также некоторые другие группы товаров, востребованных немецкой экономикой, в частности цветные металлы (10-13%). Доля машинно-технических изделий (автомобили, станки, электротехническая продукция, приборы, инструменты, оптика и др.) не превышает 2-3%. Германия — ведущий поставщик в Россию современных технологий и оборудования, потребительских товаров, крупнейший кредитор. Согласно экспертным оценкам, уже в ближайшие годы товарооборот между Россией и Германией может возрасти в два раза (до 23 -26 млрд. долларов) по сравнению с достигнутым уровнем.

Россией и Германией создано большое число совместных предприятий и организаций. Только в Москве работают около 1000 представительств немецких фирм, а на территории ФРГ — более 100 смешанных фирм (обществ) с российским капиталом, а также представительства многих государственных и коммерческих организаций России.

Среди перспективных и наиболее крупных совместных инвестиционных проектов можно назвать сооружение газопровода «Ямал—Европа», разведку нефти в Волгоградской области, строительство скоростной железнодорожной магистрали «Берлин—Варшава—Минск—Москва», сооружение на Магнитогорском металлургическом комбинате цеха холодной прокатки со станом «2000». В финансировании ряда проектов активно участвует один из крупнейших немецких банков «Дойче Банк».

Российские вложения в Германии также преимущественно связаны с развитием энергетики этой страны. Так, компания АО «Роснефть» участвует в строительстве нового нефтеперегонного завода, а ОАО «Газпром» — в проектах развития газовой промышленности.

Крупными торговыми партнерами России являются Италия, Великобритания и Франция(http://www.gks.rul).Масштабы торговых операций с этими государствами постоянно растут. В конце 90-х годов XX в. в торговле с Россией участвовало свыше 10 тыс. итальянских фирм, причем наиболее активно действовали малые и средние предприятия. На российском рынке также заметна деятельность крупнейших компаний с мировым именем, таких как итальянская «Фиат» и французская «Рено», осуществляющих совместно с российскими производителями проекты в автомобилестроении, английская «Филипс», участвующая в поставках в Россию медицинского оборудования, в том числе для лечения онкологических заболеваний, и др.

Товарная структура российского экспорта в эти страны соответствует сложившимся тенденциям: основное место в нем (от 70 до 80%) занимают энергоносители (природный газ, нефть и нефтепродукты), черные и цветные металлы, химические продукты, лесоматериалы и целлюлозно-бумажные изделия. В импорте преобладают машины, оборудование, транспортные средства, химические и резинотехнические изделия, потребительские (мебель, одежда, обувь, парфюмерия, косметика, медикаменты) и продовольственные товары.

Франция — один из крупных кредиторов России. В настоящее время в счет предоставленного Францией кредита финансируются строительство озонаторных установок большой мощности для систем водоснабжения Москвы, реконструкция мусороперерабатывающего завода в столице. Эти средства будут использованы для развития инфраструктуры, телекоммуникаций, производства медицинских препаратов. Значительная часть кредитов предназначена для финансирования проектов в нефтяном секторе российской экономики (Регионы России, 2004).

Все большее значение для Российской Федерации приобретают ее внешнеэкономические связи с Соединенными Штатами Америки.

Улучшению торгово-экономического сотрудничества с США способствует изменение политического климата в мире, а также в отношениях между двумя государствами. Сегодня Россия рассматривает США как одного из наиболее важных и перспективных деловых партнеров. При этом принимаются во внимание лидерство США в мировой экономике и огромный производственный, научно-технический и финансовый потенциал американских компаний.

Рынок США представляет несомненный интерес с точки зрения продаж передовых российских технологий, связанных с космическими исследованиями, ядерной энергетикой, программным обеспечением и др. В свою очередь, российский рынок является весьма емким и перспективным для американского бизнеса.

Развитие взаимовыгодных и равноправных торгово-экономических отношений между Россией и США может способствовать успеху реформ и ускорению интеграции российской экономики в мировую хозяйственную систему. За последние десять лет объем взаимной торговли вырос в 3 раза и составил в 2000 г. 11 млрд. долларов, в том числе экспорт в США — 8 млрд. долларов и импорт — около 3 млрд. долларов. Если в начале 90-х годов XX в. на долю США приходилось менее 5% внешнеторгового оборота России со странами дальнего зарубежья, то к настоящему времени он возрос до 10%, и сегодня в торговле с Россией США занимают второе место после Германии.

Основу российского экспорта в США составляют сырьевые товары (более 90% поставок). В импорте преобладают машины и оборудование (свыше 40%), а также сельскохозяйственные товары и продукты их переработки.

В последнее время в России активизировалась инвестиционная деятельность американских компаний. Они занимают сегодня лидирующее место среди иностранных инвесторов по совокупному объему зарубежных вложений в российскую экономику. В России создано большое число совместных российско-американских предприятий, осуществляются крупные инвестиционные проекты с участием американского капитала, главным образом в отраслях топливно-энергетического и сырьевого комплекса, а также в области телекоммуникаций.

Среди американских фирм крупнейшими инвесторами в России являются нефтяные компании: «Коноко», участвующая в разработке месторождений нефти в Ненецком автономном округе; «Экссон», «Маратон» и «Макдермот», вложившие средства в реализацию проектов «Сахалин-1» и «Сахалин-2». Их осуществление позволит ежегодно добывать около 30 млн. т нефти и 30 млрд. м3

газа.

На российском рынке потребительских товаров прочно обосновались крупнейшие американские ТНК и их зарубежные филиалы. В их числе широко известны компании «Ай-Би-Эм», «Хьюлетт Пакард» (компьютеры и компьютерное оборудование), «Дженерал Электрик» (электротехника), «Моторола» (средства мобильной связи), «Кодак» (фототовары), «Проктер энд Гэмбл», «Джонсон Джонсон» (бытовая химия), «Макдональдс» (сеть закусочных), «Кока-кола» (продукты питания) и др. (Плисецкий, 2002).

Важное значение в торгово-экономических отношениях двух стран приобретает сотрудничество на региональном уровне. Наибольшие перспективы имеет развитие экономических связей США и регионов Сибири и Дальнего Востока. Несмотря на значительный прогресс, достигнутый в двусторонних отношениях России и США, остается еще немало проблем, требующих своего решения. Так, до сих пор сохраняются некоторые дискриминационные ограничения для торговли с Россией, и в первую очередь для доступа российских товаров на американский рынок. Поэтому устранение существующих барьеров на пути делового партнерства двух государств — одна из важнейших задач, которая решается в ходе ведущихся на постоянной основе консультаций и двусторонних переговоров.

Развитие внешнеэкономических связей России и Японии сдерживается наличием неурегулированных вопросов политического и экономического характера. Сегодня японская сторона исходит из невозможности широкого экономического сотрудничества с Россией до тех пор, пока Японии не будут возвращены так называемые северные территории (ряд южных островов Курильской гряды, принадлежащей России по Сан-Францискому мирному договору 1951 г.). Помимо этого, Россия пока не имеет финансовой возможности полностью погасить долги бывшего СССР частным японским фирмам.

Об ограниченном характере внешнеэкономических связей двух стран свидетельствует хотя бы тот факт, что доля России во внешней торговле с Японией не превышает 1%. Вместе с тем, продолжение и углубление конструктивного диалога по политическим и экономическим проблемам двусторонних отношений во многом будет способствовать оживлению российско-японского сотрудничества.

Только за 2000 г. объем двусторонней торговли вырос на 20% и превысил 5 млрд. долларов, в том числе российский экспорт составил 4,6 млрд. долларов, а импорт из Японии — 0,6 млрд. долларов. На российском рынке известны товары ведущих японских ТНК и их зарубежных филиалов: автомобили (компании «Тойота», «Мицубиши», «Хонда», «Ниссан» и др.), аудио- и видеотехника («Сони», «Панасоник», «Тошиба», «Хитачи» и др ), фототовары («Фуджи»).

В структуре российского экспорта, главным образом из Дальневосточного региона, преобладают лесоматериалы, цветные металлы, руды и концентраты, минеральное топливо, рыба и морепродукты. Вывоз машин и оборудования крайне ограничен. В импорте, напротив, традиционно главенствующее положение занимают машины и оборудование, автомобили, изделия из черных металлов, пластмассы и другие изделия химической промышленности. Значительный интерес японские фирмы проявляют к крупномасштабным проектам, осуществляемым в Дальневосточном регионе, — освоению нефтегазовых ресурсов на шельфе о. Сахалин, южно-якутских углей, развитию инфраструктуры СЭЗ «Находка», морских торговых портов Ванино и Советская Гавань, строительству ряда объектов энергетики в Приморском крае и др.

Прогрессу в развитии российско-японских отношений способствует подписание в последние годы ряда важных экономических соглашений, среди которых выделяются договоренности о поддержке реформ в России, о сотрудничестве в налоговой, валютной, промышленной сферах, а также в области коммуникаций, транспорта, таможенных пошлин и др.

Глава 2. Внешнеэкономическая деятельность Ставрополья и других субъектов ЮФО.

2.1. Место Ставропольского края во внешнеэкономической деятельности ЮФО.

Юг России во внешнеэкономической стратегии РФ играет специфическую роль, будучи регионом, уникальным по географическому положению, природному, производственному и научному потенциалу. С одной стороны, он не имеет статуса региона, существенно формирующего доходы России от внешней торговли из-за низкой доли в экспортно-импортных операциях страны (табл. 2). За 1995 - 2005 гг. предприятия и организации Юга России стабильно поставляли на экспорт лишь 2,9-3,7 %

от совокупного объема экспорта РФ. Импорт имел также весьма незначительную долю: 4,1% и 5,9%.Общая топливно-сырьевая структура экспорта России и отсутствие крупных запасов сырья в данном регионе являются причинами столь низкой его доли во внешней торговле. Однако по некоторым товарным позициям, например, экспорту семян подсолнечника, котельною оборудования и вооружения регион играет важную роль в России.

Таблица 2.

Доля Юга России во внешней торговле России (1995- 2005 г.), %

| Доля |

1995 |

1997 |

2000 |

2003 |

2005 |

| В экспорте РФ |

3.7 |

3 2 |

2.9 |

3.0 |

3.3 |

| В импорте РФ |

5.9 |

4 1 |

4.4 |

4.5 |

4.3 |

С другой стороны, Юг России представляет собой важнейшую часть внешнеэкономического комплекса страны. Северо-Кавказское таможенное управление (СКТУ) - одно из крупнейших в РФ. Протяженность внешних границ со странами СНГ составляет 2 258 км, в том числе с Украиной - 660, Грузией - 898, Казахстаном 700 км. В структуре СКТУ находятся 53 пункта пропуска, из них 16 международных аэропортов, 10 морских и 1 речной (международный) порт. Географическое расположение региона отводит ему роль пограничного с соответствующей процедурой таможенного оформления грузов, экспортируемых в Россию. Значение региона для транспортировки и таможенного оформления внешнеторговых грузов исключительно (табл. 3).

С финансовой точки зрения Юг России не рассматривался и практически никогда не имел статуса региона, существенно влияющего на поступления в бюджет РФ доходов от экспортно-импортных операций. Институционально-инфраструктурный подход к анализу экспортно-импортных операций позволяет констатировать исключительное стратегическое положение и значение данного региона для включения России в международное разделение труда и дальнейшее развитие ВЭД РФ.

Анализ показывает, что наибольший удельный вес во внешнеторговом обороте региона занимают Краснодарский и Ставропольский края, Ростовская, Волгоградская и Астраханская области. Доля республик Северного Кавказа невелика и составляет не более 8% - 10 % по экспорту, 10%- 15% по импорту.

В 2004 г., по данным Южного таможенного управления, внешнеторговый оборот ЮФО составил свыше 8 млрд. дол., что на 45 % больше, чем в 2000 г. Сальдо торгового баланса в целом по округу

Ведущим экспортером Юга России на протяжении 1997 2004 гг. остается Волгоградская область. Краснодарский край и Ростовская область занимают вторую и третью позиции.

Таблица 3.

Показатели внешней торговли регионов ЮФО в 2004 г.

| Регион |

Товарооборот, млн дол. |

В том числе |

Доля в товарообороте ЮФО, % |

| экспорт, млн дол. |

импорт, млн дол. |

экспорт |

импорт |

| Республика Адыгея |

22,7 |

5,4 |

17,3 |

0,1 |

0,5 |

| Республика Дагестан |

107,1 |

34,0 |

73,1 |

0,7 |

2,1 |

| Республика Ингушетия |

1,7 |

0,6 |

1,1 |

0,0 |

0,0 |

| Кабардино-Балкарская Республика |

21,7 |

10,6 |

10,5 |

0,2 |

0,3 |

| Республика Калмыкия |

41,8 |

26,7 |

15,1 |

0,6 |

0,5 |

| Карачаево-Черкесская Республика |

18,3 |

9,3 |

8,7 |

0,2 |

0,3 |

| Республика Северная Осетия-Алания |

80,8 |

39,1 |

41,7 |

0,8 |

1,2 |

| Краснодарский край |

1904,2 |

907,6 |

996,6 |

19,7 |

28,8 |

| Ставропольский край |

556,4 |

413,4 |

143,0 |

9,0 |

4,1 |

| Астраханская область |

291,3 |

204,6 |

86,7 |

4,4 |

2,5 |

| Волгоградская область |

1806,1 |

1401,7 |

404,4 |

30,3 |

11,7 |

| Ростовская область |

3221,7 |

1565,7 |

1656,0 |

33,9 |

47,9 |

| Итого по ЮФО |

8073,2 |

4618,6 |

3454,6 |

100,0 |

100,0 |

Внешнеторговое сальдо ЮФО положительное и составило около 1,2 млрд. дол. Важно подчеркнуть, что свыше 90 %

товарооборота приходится на страны дальнего зарубежья. Кроме того, положительное сальдо внешнеторгового оборота в 2004 г. имели 6 регионов (в 2000 г. их было 8), в основном тех, чья доля во внешней торговле округа значительная. Это Волгоградская и Астраханская области, Ставропольский край.

В структуре экспорта по-прежнему значительное место занимали энергоносители, металлы и металлоизделия. Это в основном трубы, алюминий, металлический лом, продукция химической промышленности, машиностроения, сельскохозяйственное сырье.

В последние годы возросли объемы импорта. Что ввозят регионы округа? Около 25 % импорта приходится на продовольственные товары: сахар-сырец, табачное сырье, овощи и фрукты. Около 20 % в импорте составляет оборудование.

Что касается внутренней торговли, то её объемы за последние годы значительно возросли. В 2004 г. оборот розничной торговли составлял в Адыгее 8,6 млрд. руб.; Дагестане — 45,8; Ингушетии — 2,2; Кабардино-Балкарии — 18,7; Карачаево-Черкесии — 9,6; Калмыкии — 3,0; Северной Осетии-Алании — 12,7; Краснодарском крае — 156,9: Ставропольском крае — 79,9; Астраханской области — 26,0; Волгоградской области — 80,0; Ростовской области — свыше 152 млрд. руб. В 2004 г. оборот розничной торговли в целом по ЮФО вырос на 14,2% к уровню 2003 г. (табл. 3)

Известно, что в условиях становления рыночных отношений на всех уровнях хозяйствования: от отдельных предприятий, низовых муниципальных и региональных структур до единого экономического (рыночного) пространства России — на первые позиции выдвигается вопрос о взаимовыгодных эквивалентных финансовых отношениях, как по горизонтали, так и по вертикали. Практика показывает, что наиболее сложными (далеко не отрегулированными) являются бюджетно-налоговые отношения между федеральным Центром и регионами — субъектами Федерации.

Финансовой базой региональных структур власти являются региональные бюджеты, экономическая сущность которых проявляется в их назначении. Бюджеты регионов выполняют такие важные функции, как формирование денежных фондов, распределение этих фондов между отраслями хозяйства, предприятий, организаций и учреждений и их использование. Доходы бюджетов регионов ЮФО, как и других территорий, формируются за счет закрепленных регулирующих источников доходов. В число этих доходов входят: процентные отчисления от налогов вышестоящих бюджетов, дотации, субвенции, средства, полученные из вышестоящего бюджета в процессе исполнения бюджета (Биржевые ведомости, 2003).

В 2004 г. из 13 регионов в 8 (Волгоградская и Астраханская области, оба края, республики Адыгея, Кабардино-Балкария, Дагестан, Карачаево-Черкесия) наблюдался бюджетный дефицит. Наиболее значительным был дефицит в Ростовской области, в республиках Калмыкия, Чеченской (табл. 4).

Таблица 4.

Исполнение консолидированных бюджетов субъектов ЮФО в 2004 г., млн. руб.

| Регион |

Доходы |

Расходы |

Профицит дефицит (-) |

| Республика Адыгея |

3725 |

3856 |

-111 |

| Республика Дагестан |

19060 |

19513 |

-453 |

| Республика Ингушетия |

4341 |

4179 |

162 |

| Кабардино-Балкарская Республика |

6391 |

6440 |

-49 |

| Республика Калмыкия |

5335 |

4873 |

462 |

| Карачаево-Черкесская Республика |

4425 |

4660 |

-235 |

| Республика Северная Осетия-Алания |

8283 |

8090 |

192 |

| Чеченская Республика |

25038 |

24609 |

428 |

| Краснодарский край |

52299 |

53066 |

-767 |

| Ставропольский край |

22725 |

22846 |

-121 |

| Астраханская область |

9028 |

9459 |

-432 |

| Волгоградская область |

22474 |

23760 |

-1285 |

| Ростовская область |

36074 |

35364 |

710 |

Наибольший вклад в бюджет России вносят Краснодарский и Ставропольский края, Ростовская, Волгоградская и Астраханская области. Решающую роль в развитии многих отраслей экономики и социальной сферы ЮФО играют отечественные и иностранные инвестиции, т. е. капиталовложения, которые дают возможность осуществлять техническое перевооружение производства, повышать конкурентоспособность продукции, способствовать созданию новых рабочих мест и росту благосостояния населения.

Региональный инвестиционный климат представляет собой систему социально-экономических отношений, формирующихся под воздействием широкого круга взаимосвязанных процессов на макро-, микро- и собственно региональном уровнях управления и создающих предпосылки для появления устойчивых инвестиционных мотиваций (Беликов, 2002).

Различия в глубине спада инвестиций по регионам, качественные изменения в инвестиционной сфере предопределяются совокупностью факторов, последствия которых рассматриваются как рыночная реакция регионов на реформы. Положительная рыночная реакция означает активное формирование предпосылок для оздоровления инвестиционного климата. Слабая рыночная реакция является причиной подавленности инвестиционных мотиваций в достаточно длительной перспективе.

Наиболее привлекательными для отечественных и иностранных инвестиций являются Краснодарский край, Ростовская и Волгоградская области (табл. 5).

Таблица 5.

Инвестиции в регионы Юга России в 2004г.

| Регионы |

Инвестиции в основной капитал, млн. руб. |

Иностранные инвестиции, млн. руб. |

| Республика Адыгея |

2,6 |

3,1 |

| Республика Дагестан |

13,5 |

— |

| Республика Ингушетия |

0,8 |

— |

| Кабардино-Балкарская Республика |

5,2 |

— |

| Республика Калмыкия |

2,6 |

— |

| Карачаево-Черкесская Республика |

2,8 |

— |

| Республика Северная Осетия-Алания |

3,8 |

14,6 |

| Чеченская Республика |

4,6 |

— |

| Краснодарский край |

88,6 |

275,2 |

| Ставропольский край |

24,1 |

10,4 |

| Астраханская область |

18,6 |

40,3 |

| Волгоградская область |

28,2 |

82,1 |

| Ростовская область |

43,5 |

263,0 |

| ЮФО в целом |

238,5 |

684,0 |

Успешное исполнение вышеуказанных типов инвестиционных проектов определяется их участием в «инвестиционнопроводящей» системе. Формами поддержки будут совместные усилия государственных финансовых и экономических структур по минимизации некоммерческих рисков инвестиций.

Важную роль в развитии социально-экономического комплекса ЮФО, повышении эффективности производства и качества и конкурентоспособности выпускаемой продукции, что, несомненно, способствует росту инвестиционной привлекательности, играет инновационная деятельность. (Основные показатели социально-экономического положения … 2004)

Известно, что инновационная деятельность как процесс, направленный на воплощение законченных научных исследований в новый или усовершенствованный продукт, реализуемый на рынке, а также технологический процесс зависит не только от финансовых ресурсов, но и от наличия научно-технического потенциала, научных кадров, высококвалифицированных специалистов. Данные табл. 6 показывают, что ЮФО располагает значительным научным потенциалом, несмотря на заметное сокращение

Таблица 6.

Число организаций, выполнявших научные исследования, и численность персонала, занятого исследованиями в 2003 г.

| Регион |

Число организаций, ед. |

Численность персонала, чел. |

| 1996 |

1998 |

1999 |

2003 |

1996 |

1998 |

1999 |

2003 |

| Республика Адыгея |

3 |

3 |

3 |

3 |

197 |

158 |

184 |

172 |

| Республика Дагестан |

23 |

23 |

22 |

22 |

1769 |

1554 |

1705 |

1788 |

| Республика Ингушетия |

1 |

— |

— |

1 |

20 |

— |

— |

15 |

| Кабардино-Балкарская Республика |

19 |

15 |

15 |

14 |

932 |

722 |

762 |

775 |

| Республика Калмыкия |

9 |

9 |

9 |

8 |

209 |

216 |

201 |

242 |

| Карачаево-Черкесская Республика |

4 |

4 |

4 |

5 |

574 |

606 |

613 |

596 |

| Республика Северная Осетия-Алания |

12 |

9 |

9 |

11 |

924 |

704 |

686 |

590 |

| Краснодарский край |

71 |

61 |

58 |

64 |

8235 |

8394 |

6838 |

8198 |

| Ставропольский край |

33 |

27 |

26 |

18 |

2412 |

1973 |

1845 |

1939 |

| Астраханская область |

27 |

26 |

21 |

20 |

2206 |

1666 |

1671 |

1716 |

| Волгоградская область |

50 |

53 |

65 |

52 |

5498 |

4637 |

5083 |

4580 |

| Ростовская область |

145 |

112 |

112 |

98 |

23469 |

18705 |

18444 |

15139 |

| В целом по ЮФО |

374 |

342 |

344 |

316 |

46445 |

39335 |

38032 |

35750 |

Источник: Российский статистический ежегодник 2004. — М., 2004. С. 538.

Из числа организаций, выполнявших научные исследования и разработки, а также уменьшение численности персонала, занятого исследованиями. Наиболее значительным инновационным потенциалом располагают Ростовская и Волгоградская области и Краснодарский край.

Регионы ЮФО накопили значительный опыт по развитию научно-исследовательских и конструкторских работ, по координации и поддержке научных исследований и в первую очередь решению проблем Юга России. Многие из новых разработок включены в Федеральную целевую программу «Юг России». По статье НИОКР в программе заложено 67,6 млн. руб. (комплекс научно-исследовательских работ по воспроизводству осетровых рыб «БИОС» — 5,5 млн. руб.; создание инновационно-технологического центра «Таганрог» — 5,4; создание инновационного центра «Кубань» — 1,6; интеграция науки и образования, сохранение единого образовательного пространства на Юге России— 1,5 млн. руб. (ЮГ России, 2000).

Значительный опыт инновационной деятельности накоплен в Ростовской области. Здесь успешно функционирует ассоциация «Высокие технологии». В ее составе находятся, в первую очередь, предприятия ВПК, такие как «Роствертол», «Квант», ВНИИ «Градиент», «Рубин», «ТНКТ им. Бериева», «Красный гидропресс», «Таганрогский НИИ связи» и др. Кроме оборонного заказа они изготавливают большое количество продукции народнохозяйственного назначения. Создан Центр компьютерных технологий; это позволит, как отмечают специалисты ассоциации, осуществить серьезные изменения на рынке бытовой электроники: стиральных машин, холодильников, пылесосов, кухонных комбайнов в пользу российского производителя. Необходимо подчеркнуть, что ассоциация «Высокие технологии» планирует расширить сферу своей деятельности и на другие регионы ЮФО (Коков, 2002).

Проекты межрегионального уровня значимости в химической и нефтехимической отрасли предусматривают: техническое перевооружение производства метанола на ФГУП «Новочеркасский завод синтетических продуктов» (Ростовская область), имеющего широкую сферу производственного применения в различных отраслях экономики, включая ТЭК, и значительный рынок сбыта в России и за рубежом; организацию производства полиизоцианатов на ОАО «Волжский оргсинтез» — основное сырье для производства полиуретанов, используемых в строительстве и производстве потребительских товаров; производство универсального гербицида глифосфата на ОАО «Химпром» (Волгоградская область).

Из последних пяти лет наиболее эффективным для экспортных операций являлся 1996 г., когда экспортные поставки регионом составили 2,6 млрд. дол. США. С 1997 до 1999 г. экспорт региона оставался на уровне 2.0 2,1 млрд. дол., снизившись на 430 тыс. дол.

До кризиса августа 1998 г. регион имел достаточно сбалансированную структуру «экспорт-импорт», чередуя незначительное положительное и отрицательное сальдо внешней торговли в объемах (+,-) 4- 8 %

внешнеторгового оборота. Лишь итоги 1999 г. показали, что он стал регионом с устойчивым активным сальдо торгового баланса (до +15% товарооборота, или 563 млн. дол.), а операции января-марта 2000 г. подтвердили устойчивость тенденции 1999 г., продемонстрировав доминирование (в 2 раза) экспорта над импортом (Беликов, 2002).

Одним из важных сравнительных (относительных) показателей участия того или иного региона в международном разделении труда служит доля экспорта/импорта данного региона в расчете на душу населения (табл. 7)

Таблица 7.

Внешняя торговля Юга России (1995-2000 г.), импорт, млн. дол.

| Субъект федерации |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

| Краснодарский край |

745,3 |

622,8 |

571,6 |

570,8 |

590,3 |

146,6 |

| Ростовская область |

779,5 |

784,5 |

736,2 |

670,2 |

465,8 |

99,7 |

| Волгоградская область |

499,9 |

344,5 |

324,4 |

240,7 |

182,0 |

55,8 |

| Астраханская область |

136,7 |

100,5 |

124,0 |

155,0 |

121,1 |

18,6 |

| Ставропольский край |

201,4 |

185,1 |

221,8 |

193,4 |

78,1 |

17,6 |

| Северная Осетия -Алания |

197,4 |

134,2 |

83,5 |

56,5 |

43,3 |

13,2 |

| Кабардино-Балкария |

44,5 |

50,4 |

25,1 |

12,8 |

80,4 |

1,9 |

| Ингушетия |

55,9 |

93,1 |

109,6 |

13,7 |

13,5 |

0,8 |

| Калмыкия |

7,0 |

13,5 |

18,0 |

26,2 |

16,5 |

5,0 |

| Адыгея |

48,3 |

18,5 |

16,9 |

9,9 |

9,4 |

0,7 |

| Карачаево-Черкесия |

26,5 |

22,8 |

26,3 |

16,4 |

5,4 |

0,9 |

| Итого. Юг России |

2 742,4 |

2 269,9 |

2 257,4 |

1 965,6 |

1 605,8 |

360,8 |

Анализ показывает, что внешнеторговая активность Юга России по сравнению со среднероссийскими показателями исключительно низка. Так, по экспорту на душу населения он отстает от среднего уровня РФ в 3,8 раза, но импорту - в 2,9 раза (Юг России, 2002).

Рис. 2. Внешняя торговля Ставропольского края в сравнении с регионами-соседями.

Внешнеторговая активность региона характеризуется также «степенью концентрации» ВЭД, т.е. числом организаций, зарегистрированных в качестве ее участников. На протяжении 1997 2000 гг. число региональных (Юг России) предприятий и организаций - участников ВЭД постоянно и значительно сокращалось: с 7 890 (1997 г.) до 5 222 (1998 г.), 4 024 (1999 г.) и 2 281 (2000 г.). В итоге, за три года число участников ВЭД сократилось здесь почти в 4 раза, наиболее значительно - после кризиса 1998 г. Одновременно происходил рост объема операций (концентрация) сделок участников ВЭД, поскольку объем экспорта и импорта не изменялся столь значительно.

Таблица 8.

Юг России в мировой торговле (экспорт/импорт на душу населения, 2002)

| Су6ъект федерации |

Экспорт. млн. дол. |

Импорт. млн. дол. |

Экспорт.

дол. /чел.

|

Импорт

дол./чел.

|

| Краснодарский край |

509.2 |

590.3 |

100.4 |

116.4 |

| Ростовская область |

487.1 |

465.8 |

111.1 |

106.3 |

| Волгоградская область |

522.8 |

182.0 |

194.3 |

67.6 |

| Астраханская область |

251.2 |

121.1 |

245.0 |

206.9 |

| Ставропольский край |

189.9 |

78.1 |

70.6 |

29.0 |

Северная Осетия –

Алания

|

85.6 |

43.3 |

122.3 |

61.9 |

| Кабардино-Балкария |

9.2 |

80.4 |

11.5 |

100.5 |

| Ингушетия |

74.4 |

13.5 |

248 |

45.0 |

| Калмыкия |

33.6 |

16.5 |

105 |

51.7 |

| Адыгея |

2.5 |

9.4 |

5.5 |

20.9 |

| Карачаево-Черкесия |

3.1 |

5.4 |

7.1 |

2.4 |

| Итого. Юг России |

2168.6 |

1605.8 |

115.1 |

85.2 |

| Итого. Россия |

64800 |

36800 |

1417 |

250.9 |

Таким образом, роль Юга России для ВЭД страны определяется, в первую очередь, его значением в качестве важнейшего транспортного и транзитного пункта внешнеторговых грузов. Потенциал для роста поставок продукции региона на экспорт имеется значительный, но используется пока недостаточно.

2.2. Тенденции развития внешнеэкономического сотрудничества регионов Юга России.

Международные отношения XXI в. будут определяться дальнейшим ускорением информатизации, углублением международного разделения труда и стремлением России изменить сырьевую структуру (экспорта) и машинотехничсскую (импорта). Геополитическое распределение сфер влияния будет, осуществляется в усиливающейся конкуренции между российскими и иностранными производителями. Из последних транснациональные корпорации являются пока самой организованной группой, демонстрирующей непосредственную заинтересованность в региональных рынках и располагающих достаточными финансовыми ресурсами для построения, как производственных звеньев, так и маркетинговых каналов распределения товаров (www.kavkaz.memo.ru.).

Ограничиваются права участников ВЭД в торговом сотрудничестве в связи с решениями Правительства РФ, но валютным вопросам (продажа валютной выручки, ограничения покупки валютных ресурсов, отмена предоплат или депозит всей суммы для импортных контрактов). Подобные решения ставят в сложное финансовое положение региональные организации участники ВЭД, приводят к потере внешних рынков. Растущие риски работы с Россией и валютно-расчетные ограничения партнеры компенсируют в цене.

Внешнеторговый оборот Южного федерального округа в 2005 г. составил 10,1 млрд. долларов. В 2005 г. 6740 хозяйствующих субъектов ЮФО осуществляли внешнеэкономическую деятельность в регионе (в 2004 г. - 6 738). На одного участника ВЭД в 2005 г. приходится около 1,5 млн. долл. внешнеторгового оборота, что превышает аналогичный показатель 2004 г. на 0,3 млн. долл.

География товарных потоков свидетельствует о преобладании во внешней торговле партнеров из стран дальнего зарубежья. Их доля составляет 69 %, крупнейшими из них остаются Италия, Германия, Турция, Египет. Страны СНГ представлены ближайшими торговыми партнерами - Украиной и Казахстаном. Объем экспорта 2005 г. оценивается в 5,7 млрд. долл., увеличившись относительно прошлого года почти на четверть. Физические объемы поставок за рубеж возросли на 5 % и составили 43,2 млн. т. Основной объем экспортных поступлений обеспечили Ростовская (31 %) и Волгоградская (22 %) области, а также Краснодарский край (26,5 %) (Южный федеральный округ, 2004).

Товарная структура экспорта ЮФО по-прежнему имеет сырьевую направленность, характерную для России в целом. Для экспорта 2005 г. оказалось характерным преобладание металлов и изделий из них, занимающих в товарной структуре 28 %. Относительно прошлого года имеет место семипроцентный рост стоимостных объемов за счет расширения поставок, главным образом, лома черных металлов, а также труб различного диметра и полуфабрикатов из нелегированной стали. При этом в 2005 г. темпы роста продукции данной отрасли были значительно выше. Лидерами в поставках за рубеж товаров данной отрасли выступают Ростовская и Волгоградская области, Краснодарский край. 23,5% определяется доля продовольствия и сырья для его производства, стоимостные объемы которого относительно прошлого года в 1,6 раза. В экспорте продовольственных товаров преобладали зерновые культуры.

Основными экспортерами минерального топлива, представленного, главным образом, нефтью и нефтепродуктами, оставались предприятия Астраханской и Волгоградской областей, а также Краснодарского края. В сравнении с прошлым годом стоимостные объемы экспорта продукции этой отрасли незначительно (на один процент) выросли, а доля в товарной структуре составила 17,6%.

Доля в экспорте продукции химической продукции достигла 13,5 %, при этом рост стоимостных объемов относительно 2004 г. составил 39 %. Традиционно их экспортерами выступали предприятия Ставрополья и Волгоградской области, а главными их потребителями оставались США, Украина, Нидерланды.

Доля машиностроительной сохранилась на уровне 11 %. Ассортиментный ряд, как и в 2004 г., составляет широкий спектр товаров, включающий порядка одной тысячи наименований товаров отрасли. В числе профилирующих - различные станки, котлы и вспомогательное оборудование к ним, оптические приборы, угольные электроды, турбореактивные двигатели, сельскохозяйственная техника, суда и другие плавучие средства.

Рост промышленного производства, рост доходов в экономике, сохраняющийся позитивный инвестиционный фон в ряде субъектов региона объективно способствовали достижению более высокого уровня импорта в 2005 г. В результате стоимость внешнеторгового импорта увеличилась по сравнению с 2004 г. на 27 % и составила 4,4 млрд. долл. Физические объемы импортируемой продукции, оцениваемые в 5,8 миллионов тонн, практически сохранились на уровне прошлого года.

Крупнейшими импортерами выступали участники ВЭД Ростовской (45 %) и Волгоградской (12,5 %) областей, Краснодарского края (30 %).

Товарная структура импорта в целом сохраняла пропорции прошлых лет. Рост стоимостных объемов импорта в отчетном году затронул практически всю товарную структуру, за исключением древесины и изделий из нее. Доминировала в импорте машиностроительная продукция. На ее долю приходится почти треть стоимостных объемов импорта, при этом сами стоимостные объемы превысили на 16 процентов уровень 2004 г. Номенклатура отрасли представлена высокими объемами комплектующих для сборки автомобилей. Кроме того, импортировалось оборудование для легкой и пищевой промышленности, холодильники и холодильное оборудование, оборудование для телефонной связи, сельскохозяйственная техника и т.д. (Юг России, 2002).

Более четвертой части импорта приходится на металлы и изделия из них. Сравнение с 2004 г. позволяет констатировать 38%-й рост стоимостных объемов. При этом сохранилась тенденция роста ввоза продукции данной отрасли из стран СНГ. Основу импорта этой отрасли составляют трубы различного диаметра, а также стальной прокат. Из цветных металлов преобладает цинк, поступающий в Северную Осетию - Аланию.

Доля продовольственных товаров сохранилась на уровне 23% стоимостных объемов. При этом стоимостные объемы выросли на 31 % относительно 2004 г. Номенклатура также как и в 2004 г., представлена сахаром, табаком, фруктами, овощами, причем доля сахара в товарной структуре импорта продовольствия возросла, а доля табака снизилась (www.kavkaz.memo.ru.).

Глава 3. География внешних экономических связей Ставропольского края и перспективы их развития

3.1. Основные формы внешнеэкономических связей Ставропольского края

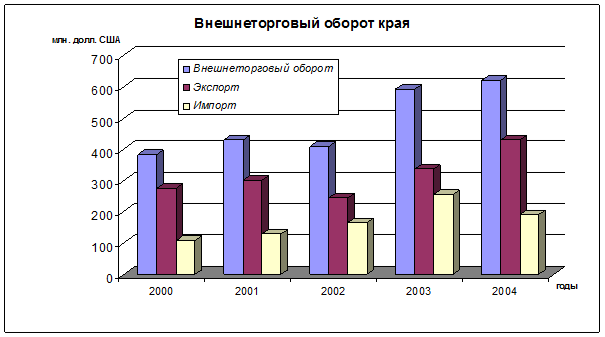

Внешнеторговый оборот в 1998 г. составил 403 млн. дол., что на 19,7 %меньше, чем в 1997 г. Экспорт уменьшился на 25,9 %,импорт на 13%.

В товарной структуре экспорта по-прежнему преобладает продукция химической промышленности и топливно-энергетического комплекса. На их долю приходится соответственно 36,7 и 32,5% общекраевого экспорта. Продовольствие и сырье для его производства составляют 12.6 % машины и оборудование 7,1% (gubernator.stavkray.ru).

Падение мировых пен на нефть, снижение контрактных цен на минеральные удобрения, сельскохозяйственное сырье было основной причиной сокращения валютных поступлении от экспорта. Неблагоприятное положение на внешнем рынке сложилось для продукции химической промышленности, объем экспорта, которой в сравнении с предыдущим годом уменьшился в 1,5 раза, а минеральных удобрений на 16,2% тогда как реальные поставки за рубеж азотных удобрений увеличились почти в 1,5 раза, что связано с падением цен почти в 1,7 раза (www.stavminprom.ru.).

В товарной структуре импорта более половины (53%) занимают закупки машин и оборудования. Основная доля (91%)поступала из стран ближнего зарубежья. На долю импорта продовольствия и сырья для его производства приходится 8%общего объема.

1990-е годы в силу объективных причин характеризуются снижением инвестиционной активности в большинстве отраслей экономики. В 1991 г. и 1995 г. общий объем капитальных вложений сократился па 42%,а доля инвестиций в составе ВВП сократилась до 11%.

Уменьшение объемов капитальных вложений происходило за счет производственного строительства. Капвложения в 1995 г. по сравнению с 1990 г. сократились на 73%,в том числе в отрасли промышленности на 82%,из них в машиностроении на 96%, химии и нефтехимии на 88%. В экономику края привлекаются и иностранные инвестиции, однако их доля остается незначительной.

Инвестиционный кризис в этот период наиболее ощутимо затронул отрасли обрабатывающей промышленности, от которых в первую очередь зависит обновление структуры производства. В составе капиталовложений доля машиностроения сократилась с 9,5% в 1990 г. до 1,5% в 1995 г. Наибольшее снижение инвестиций наблюдается в агропромышленном комплексе края. В середине 1990-х гг. объем инвестиции в эти отрасли снизился на 89%по сравнению с 1990 г. Структура капиталовложений изменилась в сторону увеличения доли затрат на непроизводственное строительство (с 26,9% в 1990 г. до 49 % в 1995 г.) (www.stavkray.ru.).

В 1998 г. на развитие экономики и социальной сферы использовано более 4,1 млрд. руб. инвестиций, половина из которых финансировалась за счет собственных средств предприятии и организаций. Объем инвестиции в производственное строительство составил более 2,6 млрд. руб. Удельный вес их в общем объеме инвестиций достиг 65%(по крупным и средним предприятиям 77%).

Динамика инвестиции в отрасли экономики края имеет ряд особенностей. Так, при общем снижении объемов инвестиции в промышленность на 10% по сравнению с 1997 г. наблюдался их рост в нефтеперерабатывающей, электронной, машиностроению и некоторых других отраслях. Более чем в 5 раз сократились инвестиции в газовую, электротехническую, станкостроительную, ликеро-водочную, мясную, микробиологическую промышленность. Удельный вес производственных инвестиции в промышленность 47,7% сельское хозяйство - 15,8%.

Накопленный иностранный капитал в экономике края на начало 1999 г. составил 170 млн. дол. (включая рублевые поступления). Наибольший удельный вес в нем (59,1 %)

приходится на прямые инвестиции, 39,1 %

из которых инвестиции на возвратной основе. Наибольшая доля долларовых инвестиций направлена в 1998 г. в строительство. В остальные отрасли экономики края суммы поступившего иностранною капитала по сравнению с 1997 г. снизились, в промышленность в 3,7 раза; в сельское хозяйство на 27,7%; в транспорт и в связь на 7,2%.

Значительные инвестиции сделаны в экономику Невинномысска 83%из общего объема. Значительно объёмы инвестиций снизились в городах: Ставрополь (в 8 раз), Минеральные Воды (на 15,5%),

а такжеПредгорном районе (в 1,6 раза). Наибольшие объемы инвестиций были направлены в г. Кисловодск (46,1%) и г. Ессентуки (44,2%) (www.stavkray.ru).

Наиболее крупным инвестором для края является Франция (83%).

Значение других государств сравнительно невелико, так например: Германия 8%,

Греция 4%,

США 2%.

Рублевая часть иностранных инвестиций, в основном, направлена в учреждения здравоохранения (91,9%).Страны СНГ вложили в экономику края 91 %

от общего объема рублевых инвестиции. Среди всех государств на долю Украины приходится 36,%инвестиций, Казахстана 24,7%, Беларуси 27,4%

3.2. Направления и перспективы развития внешнеэкономических связей

На 1 октября 2004 г. в крае насчитывалось 12,7 тыс. малых предприятия, которые произвели продукции (работ, услуг) на 18,6 млрд. руб., а численность занятых — 126 тыс. человек. Внешняя торговля в 2004 г. характеризовалась так: экспорт — 413,4 млн. дол., импорт — 143 млн. Сальдо положительное — около 270 млн. дол.

В бюджете края в 2004 г. доходы составили 22,7 млрд. руб., расходы 22,9 млрд., дефицит 121 млн. руб. В 2004 г. на долю Ставропольского края приходилось 11,9% общего объема промышленного производства ЮФО, 10% инвестиций, 9 % экспорта и 4,1%импорта ЮФО, 13,4 % — общего объема оборота розничной торговли. Внешнеторговый оборот Ставропольского края в 2004 г. составил 621,5 млн. долларов США, в том числе экспорт - 430,3 млн. долларов, импорт - 191,2 млн. долларов. По сравнению с 2003 г. внешнеторговый оборот увеличился на 4,7%, в том числе экспорт возрос на 27,6 %, импорт уменьшился на 25,4 %. В 2001 г. закрепились положительные тенденции роста показателей внешнеторгового оборота. В то же время, импорт продукции из-за рубежа, снизившийся более чем в 2 раза после девальвации рубля, до сих пор не достиг докризисного уровня (gubernator.stavkray.ru).

Рис. 3. Динамика внешнеторгового оборота края (2000-2004 гг.)

Динамика внешней торговли Ставропольского края за последние 5 лет в целом соответствует общероссийским показателям. После кризиса 1998 г. среднегодовой рост экспорта составил 12% в год, а импорта 25% (то есть, как и в российской экономике, в крае имеется опережающий рост импорта). Сальдо внешней торговли в течение последних лет оставалось положительным, хотя очевидно, что для субъекта Федерации данный показатель особого значения не имеет. По итогам 2004 г. внешнеторговый оборот Ставропольского края второй раз за последние 7 лет превысил значение полмиллиарда долларов (составив 621,5 млн.долл.). Товарная структура экспорта Ставропольского края характеризуется преобладанием продукции химической отрасли промышленности, прежде всего минеральных удобрений.

Экспорт основных товаров края в 2004году:

- удобрения 1945 тыс. тонн 186933,2 тыс. долл.

- хлебные злаки 771 тыс. тонн 93913 тыс. долл.

- топливо минеральное, нефть и продукты их перегонки 7 тыс. тонн 1023,25 тыс. долл.

- органические химические соединения 89 тыс. тонн 35600 тыс. долл.

- летательные аппараты, космические аппараты, и их части 0,8 тыс. тонн. 12879 тыс. долл.

- инструменты и оптика, фото-, кино-аппаратура 0,15 тыс. тон. 8649 тыс. долл.

- реакторы ядерные, котлы, оборудование 2 тыс. тонн. 8211 тыс. долл.

- продукты неорганической химии 57 тыс. тонн. 9025 тыс. долл.

- электрические машины и оборудование 0,3 тыс. тонн 2673 тыс. долл.

- прочие химические продукты 0,6 тыс.тонн 7224 тыс.долл.

- шерсть, тонкий и грубый волос животных 1,8 тыс.тонн 3614 тыс.долл.

- продукция мукомольно-крупяной промышленности 31,6 тыс.тонн 7926 тыс.долл.

- живые животные 3,1 тыс.тонн 3877 тыс.долл.

- изделия из камня, гипса, цемента, асбеста, слюды 21,8 тыс. тонн 4893 тыс. долл.

- чёрные металлы 29 тыс.тонн 3689 тыс.долл.

Основные предприятия-экспортеры в Ставропольском крае:

ОАО "Невинномысский Азот",

г. Невинномысск

|

азотные, фосфатные, калийные удобрения, аммиак безводный |

ОАО "Невинномысский ВТИ",

г. Невинномысск

|

азотные, фосфатные, калийные удобрения, аммиак безводный |

| ОАО "Роснефть-Ставропольнефтегаз", г. Нефтекумск |

нефть сырая |

| ОАО "Ставролен", г. Будённовск |

полимеры этилена |

Товарная структура импорта в 2004 г., как и в предыдущие годы, характеризовалась преобладанием машиностроительной продукции, а также продовольственных товаров и сырья для их производства (www.stavminprom.ru.).

Импорт краем основных товаров в 2004 году:

- реакторы ядерные, котлы, оборудование 3,5 тыс. тонн. 26680 тыс. долл.

- электрические машины и оборудование 0,3 тыс. тонн 20720 тыс. долл.

- летательные аппараты, космические аппараты, и их части 0,8 тыс. тонн. 13300 тыс. долл.

- изделия из чёрных металлов 2,4 тыс. тонн 3700 тыс. долл.

- разные пищевые продукты 0,05 тыс. тонн 62,57 тыс. долл.

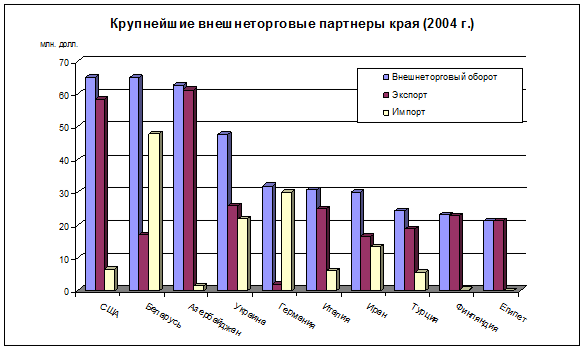

Внешнеторговые отношения связывают край с партнёрами из 82 стран мира. Наиболее интенсивен товарооборот со странами дальнего зарубежья. На их долю в 2004 г. пришлось 74,3% экспортируемой краем продукции и 25,7 % импортируемой.

Основной объем (73,1%) торговли осуществляется со странами дальнего зарубежья. На их долю в экспортных операциях приходилось 70,7%, в импорте - 80,14%, против 80,3 % и 83 % соответственно в 2003 г. Потребителями ставропольских товаров являются фирмы 73 стран мира, наиболее крупные из которых - Италия, Украина, США, Китай.

Таблица 9.

Десять наиболее крупных внешнеторговых партнеров края в 2004 г.

| Страна |

Внешнеторговый оборот, млн.долл. |

% |

Экспорт,млн.долл. |

Импорт, млн. долл. |

| США |

64,95 |

10,45 |

58,33 |

6,62 |

| Беларусь |

64,94 |

10,45 |

16,96 |

47,98 |

| Азербайджан |

62,76 |

10,10 |

61,26 |

1,50 |

| Украина |

47,67 |

7,67 |

25,85 |

21,82 |

| Германия |

31,94 |

5,14 |

2,02 |

29,92 |

| Италия |

30,78 |

4,95 |

24,81 |

5,96 |

| Иран |

29,94 |

4,82 |

16,40 |

13,55 |

| Турция |

24,32 |

3,91 |

18,70 |

5,62 |

| Финляндия |

23,26 |

3,74 |

22,94 |

0,32 |

| Египет |

21,28 |

3,42 |

21,26 |

0,02 |

Постоянно значимыми партнёрами Ставропольского края, сохраняющими на протяжении последних 5 лет долю внешнеторгового оборота не ниже 2%, являются Италия, Германия, Украина, Беларусь, США и Турция. В 2003 г. в Ставропольский край поступило 13831,8 тыс. долларов США иностранных инвестиций (23,2% от уровня 2002 г.), в том числе прямых инвестиций - 12165,7 тыс. долларов (36,0% от уровня 2002 г.), портфельные - 75,7тыс. долл. США. Анализ динамики привлечения иностранных инвестиций в ставропольскую экономику позволяет говорить о посткризисной стабилизации данного процесса и прогнозировать на ближайшие годы усреднённое годовое значение притока инвестиций из-за рубежа в диапазоне 20 - 30 млн. долларов США. В 2004 г. в Ставропольский край поступило 18363,8 тыс. долл. США иностранных инвестиций, в том числе прямые инвестиции - 12628,8 тыс. долл. США, портфельные - 21,9 тыс. долл. США, прочие - 5713,1 тыс. долл. США. Анализ динамики привлечения иностранных инвестиций в ставропольскую экономику позволяет говорить о стабилизации данного процесса и прогнозировать на ближайшие годы усреднённое годовое значение притока инвестиций из-за рубежа в диапазоне 12 - 15 млн. долларов США, в случае отсутствия крупных инвестиционных проектов (свыше 10 млн. долл. США), и 30 - 50 млн. долл. США, в случае реализации отдельных крупных проектов (http://www.26.ru).

Рис. 4. Наиболее крупные внешнеторговые партнеры Ставропольского края.