ГЛАВА 1. ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА КОМПАНИИ «РАКУРС»

1.1 Организационно-правовая характеристика компании «Ракурс»

Компания «Ракурс» зарегистрирована администрацией г. Благовещенска «11» сентября 1996 г.

Внесено в Единый государственный реестр индивидуальных предприятий за основным государственным регистрационным номером: 304280120400155 от 22 июля 2004.

Компания «Ракурс» принадлежит к малому предприятию.

Компания «Ракурс» имеет юридический и почтовый адрес: 675000 Амурская область г. Благовещенск ул. Северная 163.

Организационно-правовая форма магазина – индивидуальное предприятие.

Участник, учредитель компании является Гончаров А.А.

Целью деятельности компании «Ракурс» является насыщение рынка автомобильными запчастями, а также получение прибыли.

Основное направление – реализация товара населению Амурской области и других регионов.

Осуществляет следующий вид деятельности:

- реализация японских авто запчастей бывших в употреблении различных марок автомобилей.

С начала 2007 года компания начала осваивать следующие виды деятельности:

- заказ новых японских авто запчастей из Японии.

- заказ бывших в употреблении японских авто запчастей из г. Владивостока.

В настоящий момент предприятие успешно функционирует на рынке реализации японских авто запчастей.

Структура предприятия:

Рисунок 1 «Структура предприятия»

Компания «Ракурс» имеет в собственности 1 этажное здание размер которого составляет 54 кв.м. А также помещения предназначенные под склады 300 кв.м.

Поставки производятся из Японии, а также из г. Владивостока и г. Благовещенска. Из Японии запчасти поставляет Гончаров А.В.

Из г. Владивостока поставляются автомобильные новые запчасти от ИП Бородиной «Вектор», а в Благовещенске ИП Карнаух «Самурай».

ИП Гончаров А.А. работает по договору о совместной деятельности между Гончаровым А.А. и Гончаровым А.В., предоплата за товар 100%.

Договор о совместной деятельности состоит в том, что у Гончарова А.В. заключен контракт с Японией, он производит доставку автомобильных запчастей. Гончаров А.В. является собственником помещения, которое занимает компания «Ракурс» и передается в безвозмездное пользование Гончарову А.А.

Численность работающих человек: 1 – директор, 1– зам. директора, 1 – главный бухгалтер, 1-бухгалтер 1 – продавец-кассир.

Реклама

Предприятие не пользуется кредитами. Товары берут по условиям договоров на реализацию. Задолженности перед бюджетом, внебюджетными органами нет, заработная плата выдается вовремя.

Имеет филиал в г. Ангарске Иркутской области.

Средний месячный объем реализации за 1 полугодие 2008 г = 765 451,85

«Ракурс» является одним из не многих компаний реализующих японские автомобильные запчасти японского производства в г. Благовещенске.

Только на рынке города существует множество конкурирующих фирм: «Мираж», «100 запчастей», «Джип моторс», «Автобакс» и т.д.

Исчисление налогов и сборов производится бухгалтерской службой как структурным подразделением организации, возглавляемым главным бухгалтером. Компания «Ракурс» уплачивается следующие налоги:

- Налог на единый вмененный доход (ЕНВД) на отдельные виды деятельности в расчете ведется из квадратуры

- Декларация по упрощенной системе налогообложения. Рассчитываются доходы за минусом расходов.

- Расчеты по работникам в Фонд Социального Страхования.

- Расчеты по авансовым платежам по страховым взносам в Пенсионный Фонд.

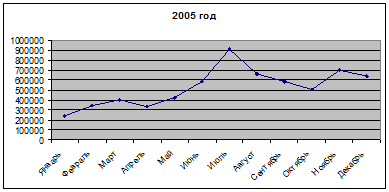

По данным приложение № 1 составим диаграммы по показателям выручки за 2005-2007 годы.

Рисунок 2. Показатели выручки 2005 г.

Из данной диаграммы можно сделать вывод, что самым напряженным месяцем в 2005 году стал июль – 907 120 рублей, наименее напряженным -январь, выручка составила -244 122,11 рублей.

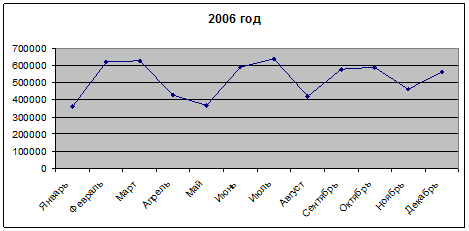

Рисунок 3. Показатели выручки 2006 г.

Из данной диаграммы можно сделать вывод, что самым напряженным месяцем в 2006 году стал июль – 637 860 рублей, наименее напряженным -январь, выручка составила – 360 340,1 рублей.

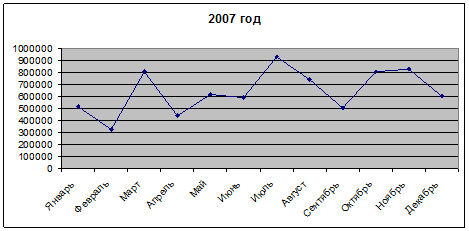

Рисунок 4. Показатели выручки 2007 г.

Из данной диаграммы можно сделать вывод, что самым напряженным месяцем в 2007 году стал июль – 932 050 рублей, наименее напряженным февраль, выручка составила – 323 985,1 рублей.

В общем, итоге можно сказать, что самый пик продаж и в 2005, 2006, 2007 годах приходится на июль.

1.2 Система показателей товарооборота и их анализ

Товарооборот – это объем продаж товаров торговой организацией в денежном выражении за определенный период времени (стандарт «торговля (термины и определения)», утвержден Постановлением Госстандарта РФ от 11.08.99г.№ 242-ст). В общем, контексте под товарооборотом понимают продажу товаров массового потребления и предоставление платных торговых услуг населению для удовлетворения личных нужд в обмен на его денежные доходы или другим предприятиям – для дальнейшей переработки или продажи. Экономические отношения, связанные с обменом денежных средств на товары, отображают экономическую сущность товарооборота.

Реклама

Анализ товарооборота позволяет оценивать соответствие имеющихся товаров спросу населения для принятия мер по оптимизации структуры товарооборота, увеличению объема продаж, ускорению товарооборачиваемости, ритмичности и равномерности продаж.

Рассмотрим анализ розничного товарооборота в динамическом аспекте с помощью индексного метода. Для индексного метода характерным является сопоставление двух периодов - отчетного и базисного.

Его начинают с определения объема товарооборота в денежном выражении или в натуральных показателях за определенный период (декада, месяц, квартал, полугодие, год). Полученные отчетные данные сравнивают с прогнозируемыми показателями за эти периоды.

Таблица 1

Динамика реализации продукции магазина «Ракурс»

| Год |

Фактический Товарооборот (руб.) |

Цепной темп роста, % |

Базисный темп роста, % |

| В действующих ценах |

В сопоставимых ценах |

В действующих ценах |

В сопоставимых ценах |

В действующих ценах |

В сопоставимых ценах |

| 2005 |

6343377,12 |

6343377,12 |

100,00 |

100,00 |

100,00 |

100,00 |

| 2006 |

6242391,1 |

5674901 |

98,4 |

89,46 |

98,4 |

89,46 |

| 2007 |

7692531,32 |

6868331,53 |

123,2 |

121,03 |

121,3 |

108,28 |

При анализе динамики товарооборота необходимо определить и изучить среднегодовой темп его роста. Среднегодовой темп увеличения товарооборота и других показателей хозяйственной деятельности может быть исчислен с помощью логарифмов по формуле средней геометрической:

(1) (1)

Где Тф − фактический товарооборот;

Тб − базовый товарооборот;

п – количество анализируемых периодов.

Из таблицы видно, что за последние три года розничный товарооборот увеличился на 1349154,2 руб., что составляет 21,3% к фактическому товарообороту 2005 года.

Этот прирост произошел за счет увеличения количества реализованных товаров (физического объема розничного товарооборота) на 8,28 %, что составило 524954,41 руб. (6868331,53-6343377,12), и в связи с увеличением розничных цен на товары - на 824199,79 руб. (7692531,32-6868331,53).

Розничный товарооборот фирмы за 2007 год в сопоставимых ценах составил 6868331,53 тыс. руб., а темп роста по отношению к 2005 году составил всего 8,28 %. Следовательно, за счет ценового фактора (повышение розничных цен на товары) увеличился товарооборот предприятия. Количество реализованных товаров уменьшился в 2006 году на 1,6 %, в 2007 году увеличился на 23,2%. Темпы роста физического объема товарооборота (количества товаров) отмечаются довольно высокие.

Товарооборот предприятия в поквартальном разрезе.

Определим удельный вес каждого квартала в годовом товарообороте.

Таблица 2

Товарооборот в поквартальном разрезе в действующих ценах

| Кварталы |

2006 год |

2007 год |

Отклонение

(-), (+)

|

Темп отклонения, (%) |

Сумма,

руб.

|

Удельный вес, % |

Сумма,

руб.

|

Удельный вес, % |

| I квартал |

1608390,1 |

25,766 |

1645105,32 |

21,386 |

+36 715,22 |

102,28 |

| II квартал |

1386180 |

22,206 |

1643746 |

21,368 |

+257 566 |

118,58 |

| III квартал |

1636481 |

26,216 |

2173700 |

28,257 |

+537 219 |

132,83 |

| IV квартал |

1611340 |

25,812 |

2229980 |

28,989 |

+618 640 |

138,39 |

| Итого |

6242391,1 |

100,00 |

7692531,32 |

100,00 |

+1450140,22 |

123,23 |

Товарооборот магазина за отчетный год вырос на 23,23%, абсолютный прирост составил 1 450 140,22 руб. В поквартальном разрезе наблюдается следующее: товарооборот магазина «Ракурс» распределяется по кварталам неравномерно. Наиболее напряженным был первый квартал, наименее напряженным – четвертый.

В I квартале отчетного года относительный прирост составил всего 2,28 %, а абсолютное увеличение составило 36 715,22 руб.

Во II квартале товарооборот по сравнению с плановым годом значительно увеличился на 18,58 %, прибыль составила 257 566 руб.

В III квартале товарооборот по сравнению с 2006 годом вырос на 32,83%, абсолютное отклонение составило 537 219 рублей.

В IV квартале наблюдается рост: относительный − 38,39 %, а абсолютное отклонение составило 618 640 руб.

Исходя из полученных данных, можно сделать вывод, что уменьшился удельный вес I квартала (с 25,766% по 21,386%), а также II квартала ( с 22,206 % по 21,368 %). Удельный вес III, IV квартала увеличился по сравнению с плановым годом. Но товарооборот по кварталам в 2006 и в 2007 распределяется не равномерно.

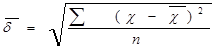

Для определения равномерности развития розничного товарооборота целесообразно также рассчитать и проанализировать среднее квадратическое отклонение ( ) и коэффициент вариации, или неравномерности (н) по следующим формулам: ) и коэффициент вариации, или неравномерности (н) по следующим формулам:

Среднее квадратичное отклонение:

(2) (2)

Где:  - процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал; - процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал;

- процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год; - процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

- число месяцев (кварталов) изучаемого периода. - число месяцев (кварталов) изучаемого периода.

Среднее квадратичное отклонение определяет диапазон колебания реализации товаров, т.е. максимальный и минимальный объем товарооборота предприятия в среднем за период исследования. Коэффициент вариации оценивает равномерность реализации товаров на протяжении периода, который исследуется, т.е. относительный (в %) размер отклонения объема товарооборота от среднего размера.

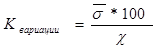

Коэффициент вариации:

(3) (3)

Где:  - среднее квадратичное отклонение; - среднее квадратичное отклонение;

- темп отклонения товарооборота за квартал. - темп отклонения товарооборота за квартал.

По коэффициенту вариации (неравномерности) можно проанализировать неравномерность развития исследуемого показателя.

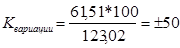

Коэффициент ритмичности:

(4) (4)

Где:  - коэффициент вариации. - коэффициент вариации.

Для расчета этих показателей выполняется следующая таблица:

Таблица 3

Расчеты, необходимые для определения коэффициента ритмичности

| Квартал |

Темп отклонения (%) |

Х-Хсреднее |

(Х-Хсреднее)^2 |

| I квартал |

102,28 |

-20,74 |

430,1476 |

| II квартал |

118,58 |

-4,44 |

19,7136 |

| III квартал |

132,83 |

+9,81 |

96,2361 |

| IV квартал |

138,39 |

+15,37 |

236,2369 |

| Xсреднее |

123,02 |

- |

15133,9204 |

Итак, колебание в развитии товарооборота составляет 61,51. Выполнение плана товарооборота за отчетный год было равномерным только на 50%. Чем ближе к 100% коэффициент ритмичности, тем ритмичнее изменяется товарооборот.

На основе квартальных изменений за ряд лет необходимо определить коэффициент сезонности, который используется при планировании товарооборота по кварталам года. Коэффициент сезонности показывает, на сколько процентов отклоняется товарооборот данного квартала от среднеквартальной величины в ту или иную сторону под влиянием факторов сезонного характера.

Таблица 4

Определение сезонности продажи товаров по кварталам года

| Квартал |

2005год

Сумма, руб.

|

2006год

Сумма, руб.

|

2007год

Сумма, руб

|

итого за три года Сумма, руб. |

средний за три года Сумма, руб. |

Коэффициент сезонности, % |

| I |

993177,11 |

1608390,1 |

1645105,32 |

4246672,53 |

1415557,51 |

83,77 |

| II |

1347140 |

1386180 |

1643746 |

4377066 |

1459022 |

86,34 |

| III |

2155040 |

1636481 |

2173700 |

5965221 |

1988407 |

117,67 |

| IV |

1848020,01 |

1611340 |

2229980 |

5689340,01 |

1896446,67 |

112,22 |

| Итого за год |

6343377,12 |

6242391,1 |

7692531,32 |

20278299,54 |

6759433,18 |

400 |

| Сред.кварт.т/от |

1585844,28 |

1560597,78 |

1923132,83 |

5069574,89 |

1689858,3 |

- |

По данным таблицы можно сделать вывод, что наибольший спрос на продукцию в III квартале (117%), а наименьший в I квартале (83%). Это необходимо учитывать, при планировании по кварталам 2007 года.

1.3 Анализ издержек обращения

Издержки производства — совокупность затрат материальных средств (сырья, материалам, топлива, энергии, оборудования и др.) и необходимого труда (труда, затрачиваемого на производство товара), показывающих, во что обходится производство и реализация продукции на данном предприятии. В денежном выражении они представляют собой себестоимость продукции, текущие затраты предприятия. Издержки предприятия бывают двух видов — постоянные и переменные. Постоянные издержки (накладные расходы) остаются неизменными и осуществляются независимо от объема производства. Переменные же находятся в прямой зависимости от него. В расчете на единицу продукции они обычно остаются неизменными, а переменными их называют потому, что их общая сумма меняется в зависимости от числа (объема) произведенных единиц товара. Сумма постоянных и переменных издержек при каждом конкретном уровне производства представляет собой валовые издержки.

Затраты по доведению товаров от производства до потребителей (покупателей), выраженные в денежной форме называются издержками обращения. К ним относятся расходы на транспортировку, подработку, упаковку, хранение и реализацию товаров, а также административно – управленческие расходы торговых предприятий. Состав издержек обращения регламентируется «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ и услуг)». Издержки обращения представляют собой стоимостную оценку материальных, трудовых и иных затрат (потребленную часть ресурсов и затрат на хозяйственную деятельность).

Постоянные и переменные расходы составляют общую величину издержек обращения.

Целью анализа издержек обращения является их оценка с позиции рациональности и выявления возможностей по их экономии в текущем и предстоящих периодах. Рациональным является такое использование затрат, которое способствует улучшению конечных результатов – непрерывному росту товарооборота и увеличению прибыли.

Исходная информация об издержках обращения по торговому предприятию ИП «Гончаров А.А.» представлена в Таблице 5:

Таблица 5

Анализ издержек обращения магазина «Ракурс»

| Показатель |

2006 год |

2007 год |

Отклонение (-), (+) |

Темп отклонения (%) |

| Товарооборот в действующих ценах |

6242391,1 |

7692531,32 |

1450140,22 |

123,23 |

| в сопоставимых ценах |

5674901 |

6868331,53 |

1193430,53 |

121,03 |

| ∑ издержек обращения |

3265971,07 |

3721280,18 |

455309,11 |

113,94 |

| Уровень издержек обращения (%) в действующих ценах |

52,32 |

48,38 |

-3,94 |

92,47 |

| в сопоставимых ценах |

57,55 |

48,38 |

-9,17 |

84,07 |

| Затратоотдача в действующих ценах |

1,91 |

2,07 |

0,16 |

108,38 |

| в сопоставимых ценах |

1,74 |

1,85 |

0,11 |

106,32 |

| Затратоемкость |

0,52 |

0,48 |

0,04 |

92,31 |

В действующих ценах план товарооборота предприятием перевыполнен на 23,23 %, а сумма издержек обращения увеличилась по сравнению с планом на 13,94 %. В сопоставимых же ценах товарооборот увеличился на 21,03 %, асумма издержек обращения уменьшилась на 15,93 %. Это говорит о том, что издержки увеличиваются медленнее, чем товарооборот. Уровень издержек обращения снизился на 7,53 % (100-92,47). А в сопоставимых ценах этот показатель уменьшился на 15,93%. Следовательно, управление издержками в магазине относительно эффективно.

Из таблицы видно, что в действующих ценах за отчетный период увеличилась затратоотдача на 8,38 %. Увеличение затратоотдачи является положительной тенденцией, так как увеличивается сумма товарооборота, а значит и сумма прибыли предприятия. Однако большое влияние на затратоотдачу оказывает изменение розничных цен. При повышении розничных цен растет товарооборот, а, следовательно, и затратоотдача. Для измерения влияния этого фактора за затратоотдачу мы определили ее размер за отчетный год в сопоставимых ценах, она составила 1,44 руб. Таким образом, повышение розничных цен на товары привело к росту затратоотдачи всего на 0,22 руб. (2,07-1,85).

На практике по размеру снижения (повышения) уровня издержек обращения определяют сумму их относительной экономии или перерасхода и дают оценку соблюдения сметы торговых расходов:

Э (П) = ∆ УИО*Т/100%, (5)

Где: Э (П) - сумма относительной экономии (перерасхода);

∆ УИО – отклонение по уровню издержек обращения за отчетный период;

Т – товарооборот за 2007 год.

Э (П) = -3,94*7692531,32/100% = -303085,73 руб.

Таким образом, относительная экономия в действующих ценах составила 303085,73 руб.

1.3.1 Анализ издержек обращения в разрезе статей

Перейдем к анализу состава и структуры издержек обращения отдельных статей расходов. Такое постатейное ознакомление покажет, на какие статьи издержек обращения следует обратить особое внимание. По анализируемому торговому предприятию издержки обращения в разрезе отдельных статей сложились следующим образом (таблица 6).

Таблица 6

Анализ издержек обращения в разрезе статей.

Статья издержек обращения

|

2006 год |

2007 год |

Отклонение |

Темп отклонения (сумма), % |

| Сумма |

% к Т/ту |

% к

итогу

|

Сумма |

% к Т/ту |

% к

итогу

|

Сумма |

% к Т/ту |

% к

итогу

|

| Расх.на оплату труда |

169200 |

2,71 |

5,18 |

262500 |

3,41 |

7,05 |

93300 |

0,7 |

1,87 |

155,14 |

| Материальные затраты |

2080797,03 |

33,33 |

63,71 |

2564177,11 |

33,33 |

68,91 |

483380,08 |

- |

5,2 |

123,23 |

| Трансп. Расходы |

814212 |

13,04 |

24,93 |

678510 |

8,82 |

18,23 |

-135702 |

-4,22 |

-6,7 |

83,33 |

| Электроэнергия |

69100,04 |

1,11 |

2,12 |

72312,08 |

0,94 |

1,94 |

3212,04 |

-0,17 |

-0,18 |

104,65 |

| Соц.фонд и налоги |

95612 |

1,53 |

2,93 |

97628 |

1,27 |

2,62 |

2016 |

-0,26 |

-0,31 |

102,11 |

| Прочие издержки |

37050 |

0,59 |

1,13 |

46153 |

0,6 |

1,24 |

9103 |

0,01 |

0,11 |

124,57 |

| Всего издержек |

3265971,07 |

52,31 |

100 |

3721280,18 |

48,37 |

100 |

455309,11 |

-3,94 |

- |

113,94 |

| т/от |

6242391,1 |

100 |

0 |

7692531,32 |

100 |

0 |

1450140,22 |

- |

- |

123,6198 |

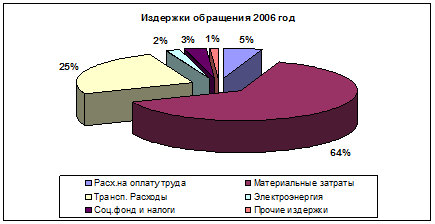

По одним статьям издержек обращения ИП «Гончаров А.А.» достигло относительного их снижения, по другим – допустила относительный перерасход.

По сравнению с планом произошел относительный рост расходов на оплату труда на 53847,72 руб. (7692531,32*0,7/100), прочих издержек - на 769,25 руб. (7692531,32*0,01/100). Всего относительный перерасход по отдельным статьям издержек составил 54616,97 руб. (53847,72+769,25).

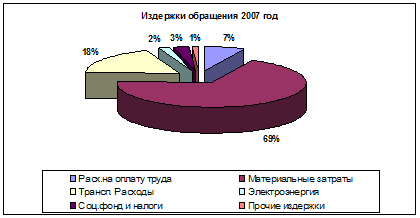

Рисунок 5 Состав издержек 2006 год

Рисунок 6 Состав издержек 2007 год

Относительное снижение расходов произошло: по транспортным расходам – на 324624,82 рублей, по электроэнергии – на 13077,30 руб.; по социальным фондам и по налогам – на 20000,58 руб.; Всего относительная экономия по отдельным статьям издержек составила 357702,7 руб. (324624,82 + 13077,30 + 20000,58).

1.3.2 Факторный анализ издержек обращения

Рассчитаем влияние факторов:

За счет увеличения объема товарооборота

(Т/от ф – Т/от пл.) * УИО пл. / 100 (6)

(7692531,32 - 6242391,1) * 52,32) / 100 = 758713,36 руб.

За счет роста уровня издержек обращения

(УИО ф. – УИО пл.) * Т/от ф. / 100 (7)

( 48,38 – 52,32) * 7692531,32) / 100 = -303085,73 руб.

Итого: 758713,36 + (-303085,73) = 455627,63 руб.

Таким образом, оба фактора оказали влияние на рост суммы издержек обращения на 455627,63 руб.

1.4 Анализ динамики прибыли и рентабельности компании «Ракурс» по составу и структуре

Прибыль и рентабельность относятся к важнейшим показателям, характеризующим эффективность производственно - хозяйственной деятельности предприятия.

В условиях становления и развития рыночной экономики прибыль является основным показателем оценки хозяйственной деятельности организаций, так как в ней аккумулируются все доходы, расходы, потери и убытки, обобщаются результаты их функционирования.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса.

По прибыли можно определить рентабельность, изучить эффективность функционирования предприятий и их ассоциаций. Прибыль является одним из источников стимулирования труда, производственного и социального развития предприятия, роста его имущества, собственного капитала и др.

Анализ прибыли проводят в целом по торговому предприятию, его хозрасчетным подразделениям, видам (отраслям) деятельности: торговле, общественному питанию, заготовкам, транспорту и т.п. В процессе анализа изучают выполнение плана и динамику прибыли, измеряют влияние факторов на ее размер, а главное, выявляют, изучают и реализуют резервы роста чистого дохода.

Прибыль от реализации товаров зависит от изменения объема товарооборота, и среднего уровня издержек обращения.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучается динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль влияет на такой обобщающий показатель, как рентабельность, состояние собственных оборотных средств, платежеспособность и размеры поощрительных фондов. Выявление резервов роста и рентабельности может быть установлено через систему взаимосвязанных направлений экономического анализа.

Таблица 7

Анализ прибыли и рентабельности.

| Показатель |

2006год |

2007год |

Отклонение (-), (+) |

Темп отклонения (%) |

| Товарооборот |

6242391,1 |

7692531,32 |

1450140,22 |

123,23 |

| Сумма издержек обращения |

3265971,07 |

3721280,18 |

455309,11 |

113,94 |

| Уровень издержек обращения |

52,32 |

48,38 |

-3,94 |

92,47 |

| Внереализационные доходы |

856 |

901 |

45 |

105,26 |

| Прибыль от реализации |

2976420,03 |

3971251,14 |

994831,11 |

133,42 |

| Внереализационные расходы |

1050 |

1153 |

103 |

109,81 |

| Рентабельность от реализации |

47,68 |

51,52 |

3,84 |

108,05 |

| Прибыль балансовая |

2976226,03 |

3970999,14 |

994773,11 |

133,42 |

| Налог |

93764 |

93764 |

- |

- |

| Прибыль чистая |

2882462,03 |

3877235,14 |

994773,11 |

134,51 |

| Рентабельность чистая |

46,18 |

50,40 |

4,22 |

109,14 |

Анализ балансовой прибыли по сравнению с прошлым годом показывает влияние стоимости сырья, материалов, топлива и др. материально-технических ресурсов, изменение цен на реализацию продукции и методология расчета прибыли. Для того чтобы это влияние исключить, необходимо привести в сопоставимые условия сумму прибыли.

Данные таблицы показывают, что в 2006 году балансовая прибыль превышала прибыль от реализации на 194 руб.; в 2007 году прибыль от реализации была больше балансовой на 252 руб. Такие изменения произошли в результате доходов и убытков полученных от внереализационной деятельности. В 2006 году эти доходы составили 856 руб., а в 2007 году 901 руб., в то же время убытки в 2007 году составили 1153руб., а в предыдущем году 1050 руб. Рентабельность – основной показатель эффективности работы предприятия. В магазине «Ракурс» рентабельность в 2007 году по сравнению с 2006 повысилась на 4,22 руб. В результате превышения доходов над расходами, в предприятия увеличилась рентабельность с 46,18до 50,40%.

На размер прибыли влияют следующие факторы:

Объем товарооборота

Уровень издержек обращения

Влияние товарооборота

(Тф. – Тпл.) * Рот реализ.пл. / 100 (8)

(7692531,32 – 6242391,1) * 47,68/ 100= +691426,86%

Влияние уровня издержек обращения

(Уиоф. – Уиопл.) * Тф / 100 (9)

(52,32-48,38) * 7692531,32 / 100 = +303085,73%

Внереализационные доходы

= +45 руб.

Внереализационные расходы

= +103 руб.

Итого: 691426,86 + 303085,73 + 45 + 103 = 994660,59 руб.

Основное влияние на прибыль оказывают такие факторы, как товарооборот, и издержки обращения. Причем резкое изменение одного фактора может изменить всю картину в целом. Совокупное влияние факторов вызвало увеличение прибыли на 994660,59 рублей.

Наибольшее влияние на рост прибыли оказало снижение соотношение затраты/ товарооборот: относительная экономия составила 303085,73 руб. Динамика самого товарооборота повлияла на рост прибыли незначительно (+691426,86 руб.).

ГЛАВА 2. УЧЕТ ИЗДЕРЖЕК ОБРАЩЕНИЯ В ТОРГОВОМ ПРЕДПРИЯТИИ

Коммерческая деятельность может быть успешной лишь при условии рационального расходования средств на ее осуществление. Чтобы принимать верные решения, обеспечивающие максимальное повышение прибыли, рентабельности, устойчивости предприятия на рынке, необходима полная и достоверная информация о его расходах, отражаемая в бухгалтерском учете и отчетности.

Основными целями учета издержек обращения являются: контроль расходов и доходов предприятия, обеспечение экономии и эффективности производства, выработка учетной информации для анализа и управления предприятием, обеспечение полноты, своевременности и достоверности учетной информации, ее соответствие целям управления, правильному исчислению налогов.

Согласно ст. 320 ч. II Налогового кодекса РФ от 05.08.2000 № 117-ФЗ (в ред. Федерального закона от 06.06.2005 N 58-ФЗ) (далее — Налоговый кодекс) налогоплательщики, осуществляющие оптовую, мелкооптовую и розничную торговлю, формируют расходы на реализацию, которые называют издержками обращения. В течение текущего месяца издержки обращения формируются в соответствии с главой 25 «Налог на прибыль организации» Налогового кодекса.

Под издержками обращения понимают затраты материальных, денежных и трудовых ресурсов, связанные с движением товаров от производителя к потребителю. К ним относят затраты, непосредственно связанные с процессом обращения товаров.

Поэтому к издержкам обращения не относят налоги (кроме налогов, сборов, отчислений в бюджет и во внебюджетные фонды, производимых в соответствии с установленным законодательством порядком за счет издержек обращения и производства (например, транспортного налога, земельного налога, водного налога, единого социального налога)). Штрафы, пени и неустойки; убытки от безнадежных долгов, потери от стихийных бедствий, а также расходы по содержанию объектов социально-культурной сферы и другие аналогичные расходы не относят к издержкам.

В соответствии со ст. 320 Налогового кодекса РФ к издержкам обращения не относится стоимость покупных товаров, которая учитывается при их реализации в соответствии с пп. 3 п. 1 ст. 268, т.е. налогоплательщик уменьшает выручку от продажи таких товаров на их покупную стоимость в соответствии с принятой организацией учетной политикой для целей налогообложения одним из следующих методов оценки покупных товаров:

- по стоимости первых по времени приобретения (ФИФО);

- по средней стоимости;

- по стоимости единицы товара.

В торговой компании «Ракурс» ИП Гончаров А.А. не ведется автоматизированный учет затрат, а так же не составляется годовая финансовая отчетность. Рассмотрим рекомендованную методику распределения издержек обращения в учете.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным приказом Минфина РФ от 06.05.99 № ЗЗн, расходы по обычным видам деятельности, к которым и следует относить издержки обращения, группируются по следующим элементам:

материальные затраты,

затраты на оплату труда,

отчисления на социальные нужды,

амортизация,

прочие затраты.

В состав издержек обращения и производства включаются расходы предприятий торговли, возникающие в процессе движения товаров до потребителей, а также расходы, связанные с выпуском и реализацией продукции собственного производства и продажей покупных товаров в предприятиях общественного питания.

Бухгалтерский учет представляет собой упорядоченную систему сбора информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Учет движения имущества и обязательств ведется с применением рабочего Плана счетов, форм бухгалтерской отчетности, методов оценки имущества и обязательств, форм отчетности. ИП «Деревяшкина Т.А.» применяет упрощенную систему учета хозяйственных операций. Движение в целом документов небольшое.

Бухгалтерский учёт позволяет своевременно отражать произведённые расходы и контролировать ход выполнения плана по издержкам обращения, расходования материальных, трудовых финансовых средств. Он способствует строжайшему соблюдению сметно-финансовой дисциплины и режима экономии, повышения рентабельности предприятия.

Для правильной организации бухгалтерского учёта издержек обращения первостепенное значение имеет своевременно и надлежащим образом оформленная первичная документация.

Первичными документами, дающими право на отнесение тех или иных затрат на себестоимость является документы, связанные с учетом наличия и движения имущество, находящегося в собственности или хозяйственного ведения предприятия (договор об аренде, ведомости по начислению з/п, расходные, приходные кассовые ордера и т.п.).

Регистром аналитического учета является ведомость учета затрат на производства, которая ведется в разрезе календарного месяца по каждому виду выпускаемой продукции, выполняемых работ или оказываемых услуг.

Учет расходов на продажу ведется в ведомости. По истечении отчетного месяца расходы списываются на себестоимость проданной продукции. Как правило, по видам продукции расходы на продажу относятся прямым путем. Если же прямое отнесение расходов невозможно, то их распределяют между видами продукции пропорционально производственной себестоимости.

Отражение в учете операций по дебету счета 44 осуществляется непосредственно в журналах-ордерах по тем счетам, на которых учитываются расходуемые средства. Так, в журнале-ордере по учету денежных средств и ссуд по товарообороту отражаются суммы, израсходованные из кассы наличными деньгами, а также суммы, перечисленные с расчетного счета на оплату расходов. В журнал-ордер по учету расчетов с подотчетными лицами записываются суммы, израсходованные подотчетными лицами, и т. д. В этих журналах-ордерах для записи сумм, отнесенных в дебет счета 44, отводится отдельная графа для каждой статьи расхода .

Все товарные операции делятся на два вида: поступление товаров в организацию розничной торговли и их выбытие. В организации розничной торговли товары поступают главным образом от поставщиков и оформляются товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно-транспортной накладной, железнодорожной накладной, коносаментом или счетом-фактурой).

В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпущенного товара. Накладная подписывается материально ответственными лицами, сдавшим и принявшим товар и заверяется круглыми печатями организаций поставщика и получателя.

Товарно-транспортную накладную выписывают при доставке товаров автомобильными транспортном. Товарно-транспортная накладная состоит из двух разделов: товарного и транспортного. В зависимости от особенностей товаров к товарно-транспортной накладной могут прилагаться другие документы, следующие с грузом.

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной. Если товар отправлен по железной дороге в контейнерах, то оформляется «Накладная на перевозку груза в универсальном контейнере» или выписывается счет - фактура.

Счет-фактура является основным первичным документом, служащим основанием для расчетов с поставщиками.

Для ведения аналитического учета издержек обращения используются карточки многографной формы, в которых для каждой отдельной статьи расхода относится отдельная графа. Итог отраженных в каждой графе сумм показывает абсолютный размер расходов. В отдельной итоговой графе показывается общая сумма издержек. Итог записей в этой графе должен быть равен обороту по дебету сч. 44 «Расходы на продажу».

Записи в карточки аналитического учета издержек обращения ведут на основании журналов-ордеров тех счетов, которые корреспондируют с дебетом счета 44. Целесообразно для этого составлять специальные листки-расшифровки. Их заполняют при записи операций в журнале-ордере по данным отдельных документов с указанием краткого содержания операций и номера статьи расхода. Карточки открывают на год и ведут нарастающим итогом.

Сгруппированные по элементам затраты отражают в разделе 6 приложения к бухгалтерскому балансу годовой бухгалтерской отчетности (ф. № 5) в соответствии с приказом Минфина РФ «О формах бухгалтерской отчетности» от 22.06.03 № 67н.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно (п. 8 ПБУ 10/99).

Расходы, связанные с продажей учитываются на счете 44 «Расходы на продажу».

Для того чтобы составить смету расходов или спланировать прибыль, компания прежде всего должна составить точный прогноз своих доходов и затрат. Для этого она должна с достаточными основаниями быть уверенной в том, что ей удастся реализовать определенное количество своей продукции по определенной цене. Компания должна также точно знать стоимость производства и сбыта каждого своего изделия. Отсутствие такого рода информации означает, что компания идет на риск, не зная своих шансов на успех.

Рассмотрим группировку издержек по элементам. К элементу «Материальные затраты» в соответствии со ст. 254 НК РФ относятся затраты по следующим статьям указанной номенклатуры:

транспортные расходы;

расходы на содержание, эксплуатацию основных средств и иные подобные цели;

на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым имуществом;

расходы на топливо, газ, электроэнергию для производственных нужд;

расходы на хранение, подсортировку, подработку и упаковку товаров;

потери товаров и технологические отходы;

расходы на тару.

К элементам «Затраты на оплату труда» и «Отчисления на социальные нужды» относят:

Затраты на оплату труда - основная и дополнительная заработная плата и отчисления на социальные нужды торговых работников и администрации торгового предприятия, а также выплаты из дохода не списочному составу:

- Затраты на оплату учебных отпусков;

- Затраты связанные с подготовкой и переподготовкой кадров;

- Затраты по обучению учеников и повышению квалификации

рабочих, включая оплату труда квалифицированных работников, не освобожденных от основной работы.

Отчисления на социальные нужды:

- Выплаты, предусмотренные законодательством Российской Федерации о труде, за не проработанное на производстве (не явочное) время;

- оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата проезда к месту использования отпуска и обратно (включая оплату провоза багажа), оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребенка;

- затраты по транспортировке к месту работы и обратно в направлениях, не обслуживающихся общественным транспортом;

- отчисления (страховые взносы) в пенсионный фонд, фонд социального страхования и фонд занятости населения от расходов труда работников, занятых в производстве продукции (работ, услуг) в соответствии с порядком, установленным законодательством Российской Федерации, затраты на создание страховых фондов (резервов) в пределах норм, установленных законодательством Российской Федерации.

По элементу «Амортизация» отражают расходы по статье «Амортизация основных средств».

В элемент «Прочие затраты» входят издержки обращения, не относящиеся к ранее перечисленным элементам затрат.

В НК РФ ст. 264 к прочим расходам отнесены расходы на ремонт основных средств, на рекламу, на командировки, арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество.

Предприятия могут детализировать номенклатуру учитываемых расходов за счет выделения дополнительных субстатей, но при этом должен быть сохранен единый подход в формировании учетной и отчетной информации по утвержденным статьям расходов.

Постатейный учет управленческих расходов позволяет делать необходимые сопоставления фактических расходов с утвержденными на предприятии нормами, сметами.

Учёт издержек обращения строится в соответствии с порядком их планирования. При планировании и учёте должны быть обеспечены единство и сопоставимость показателей издержек в плане, учёте и отчётности. Данные учёта издержек обращения используются для оценки выполнения плана в целом по торговому предприятию.

Счет 44 "Расходы на продажу" предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

Для разделения издержек по их влиянию на налогооблагаемую прибыль к счету 44 «Расходы на продажу» могут быть открыты два субсчета: «Расходы, участвующие в уменьшении налогооблагаемой прибыли» и «Расходы, не участвующие в уменьшении налогооблагаемой прибыли».

На субсчете «Расходы, участвующие в уменьшении налогооблагаемой прибыли» следует отражать все ненормируемые расходы и нормируемые расходы в пределах действующих норм. На субсчете «Расходы, не участвующие в уменьшении налогооблагаемой прибыли» накапливают суммы превышения фактических расходов над их предельными нормативами. При этом суммы, отражаемые по дебету счета 44 «Расходы на продажу», субсчет «Расходы, не участвующие в уменьшении налогооблагаемой прибыли», прибавляют к размеру прибыли до налогообложения для расчета налога на прибыль от полученной суммы.

В организациях, осуществляющих торговую деятельность, на счете 44 "Расходы на продажу" могут быть отражены, в частности, следующие расходы (издержки обращения):

на перевозку товаров;

на оплату труда;

на аренду;

на содержание зданий, сооружений, помещений и инвентаря;

по хранению и подработке товаров;

на рекламу;

на представительские расходы;

другие аналогичные по назначению расходы.

Сведения о затратах по каждому из этих элементов группируются на соответствующих счетах. Так, расход материалов отражается на кредите счета 10 “Материалы” с указанием корреспондирующих с ним дебетуемых счетов, что и позволяет распределить расход материалов между хозяйственными процессами, а расходы на оплату труда – на кредите счета 70 “Расчеты с персоналом по оплате труда” в разрезе корреспондирующих счетов.

Сумма отчислений на социальные нужды показывается на кредите счета 69 “Расчеты по социальному страхованию и обеспечению”, а сумма амортизации основных средств на кредите счета 02 “Износ основных средств” распределяется между хозяйственными процессами по корреспондирующим счетам. Сумма прочих расходов определяется по данным кредитовых оборотов счетов: 50 “Касса”, 51 “Расчетный счет”, 60 “Расчеты с поставщиками и подрядчиками”, 71 “Расчеты с подотчетными лицами” и др.

Таким образом, система счетов бухгалтерского учета обеспечивает учет всех затрат по экономическим элементам и их распределение между хозяйственными процессами.

Синтетический учет издержек обращения ведут на счете 44 «Расходы на продажу». По дебету счета накапливают суммы произведенных расходов. Эти суммы в торговых, снабженческих, сбытовых и иных посреднических организациях списываются в дебет счета 90 «Продажи» полностью, кроме сумм, подлежащих отнесению на остаток товаров. Таким образом, сальдо счета 44 «Расходы на продажу» показывает величину издержек обращения, приходящихся на остаток товаров, на конец месяца. Их рассчитывают по среднему проценту с учетом переходящего остатка на начало месяца. Сальдо счета 44 «Расходы на продажу» в сумме с сальдо счета 41 «Товары» равны фактической себестоимости остатка товарных запасов.

Списание расходов на продажу оформляется в учете записью:

Дт сч.90 «Продажи» Кт сч.44 «Расходы на продажу».

Счет 44 «Расходы на продажу» может иметь остаток, например, по расходам на рекламу. В бухгалтерском балансе организации остаток по счету 44 «Расходы на продажу» присоединяется к остатку счета 43 «Готовая продукция» и показывается по статье «Производственные запасы».

В соответствии с номенклатурой статей расходы на продажу отражают в течение отчетного месяца

Дт сч.44 «Расходы на продажу»

Кт сч.10 «Материалы»,

сч.16 «Отклонение в стоимости материальных ценностей»,

сч.70 «Расчеты с персоналом по оплате труда»,

сч.69 «Расчеты по социальному страхованию и обеспечению»,

сч.02 «Амортизация основных средств»

и др. счетов.

При определении затрат на законченную продукцию работу или услуги определяется фактическая себестоимость, которая списывается с Кт сч.20 в Дт сч.43, либо Дт сч.90.(для услуг и работ).

Затраты, приходящиеся на незаконченную продукцию, продолжают числиться на сч.20, как незавершенное производство. Остатки незавершенного производства на начало месяца переносятся из ведомости прошлого месяца, остаток на конец месяца определяется по актам инвентаризации или учетным данным:

Сфакт = НЗПн + З - НЗПк, (10)

Где: Сфакт - оборот по Кт сч.20

НЗПн- незавершенное производство на начало месяца (С-до нач.);

З – общие затраты за месяц (оборот по Дт);

НЗПк- незавершенное производства на конец месяца (С-до кон.)

Прочие расходы не учитываются на счетах учета затрат на производство. Их отражают на сч. 91 «Прочие расходы и доходы». По Дебету которого отражаются расходы отчетного периода, а по Кредиту наоборот – доходы. В конце периода сопоставление Дебетового и Кредитового оборотов, определяется финансовый результат от прочей деятельности, который списывается на сч.99 «Прибыли и убытки». Записи на счете, ведутся накопительно в течение всего отчетного года и, хотя, счет остатка никогда не имеет окончательно закрывается он в конце года в процессе реформации баланса.

В учете издержки обращения собираются по дебету счета 44 "Расходы на продажу" в корреспонденции с различными счетами в зависимости от источника расходов и затрат:

Таблица 8

| Счет 44 "Расходы на продажу"

корреспондирует со счетами: |

| по дебету |

по кредиту |

02 Амортизация основных средств

04 Нематериальные активы

05 Амортизация нематериальных активов

10 Материалы

16 Отклонение в стоимости материальных ценностей

19 Налог на добавленную стоимость по приобретенным ценностям

23 Вспомогательные производства

29 Обслуживающие производства и хозяйства

41 Товары

42 Торговая наценка

43 Готовая продукция

60 Расчеты с поставщиками и подрядчиками

68 Расчеты по налогам и сборам

69 Расчеты по социальному страхованию и обеспечению

70 Расчеты с персоналом по оплате труда

71 Расчеты с подотчетными лицами

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

94 Недостачи и потери от порчи ценностей

96 Резервы предстоящих расходов

97 Расходы будущих периодов

|

10 Материалы

11 Животные на выращивании и откорме

15 Заготовление и приобретение материальных ценностей

45 Товары отгруженные

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

90 Продажи

94 Недостачи и потери от порчи ценностей

99 Прибыли и убытки

|

Согласно плану счетов бухгалтерского учета сч.91 могут иметь следующие субсчета:

Первого порядка:

91/1 Прочие доходы

91/2 Прочие расходы

91/9 Сальдо доходов и расходов

Аналитический учёт даёт детальную характеристику расходов по статьям, что необходимо для оперативного руководства и контроля, а также осуществления мероприятий по сокращению издержек обращения, усилению режима экономики и повышению рентабельности.

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и каждой статье расходов, по местам возникновения затрат, по классификационным группам.

Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие расходы (п. 4 ст. 252 НК РФ).

Главной задачей ведения учёта издержек обращения в торговых предприятиях является:

1. Возможность оперативно воздействовать на сам процесс организации торговой деятельности;

2. Сравнимость планируемых затрат с фактическими расчётами;

3. Влияние этих расходов на получение накопления прибыли с целью дальнейшего расширения деятельности через продажные цены, сложившиеся на рынке сбыта.

Требования сегодняшнего дня оперативное владение ситуацией на рынке сбыта, просчитываемость результатов, возможность их регулирования. Эти требования можно выполнит только дальнейшим совершенствованием учёта издержек обращения путём компьютеризации и выборе оптимального варианта его комплексного программирования.

Компьютерная программа ведения учёта издержек обращения должна

решать следующие задачи:

Возможность получения промежуточных итоговых данных по статьям издержек обращения. При этом статьи издержек обращения могут быть расширены.

Внедрения программы количественно-суммарного учёта движения товарно-материальных ценностей.

Внедрение программы по начислению заработной платы, обработки путевых листов и списания горючего.

При программировании должно быть заложено количество, цены (тарифы) услуг, возможность их изменения.

Для совершенствования учёта издержек обращения в торговой системе внедряются типовые проекты автоматизации учёта движения и наличия товаров народного потребления на складах и в местах их реализации.

При унификации бухгалтерского учёта в условиях его автоматизации в торговой системе пользуются соответствующими методическими указаниями по организации бухгалтерского учёта с использованием вычислительной техники персональных компьютеров.

Автоматизация учёта в торговой системе осуществляется с помощью создания автоматизированных бюро, информационно- вычислительных центров и компьютеризации бухгалтерского учёта в целом.

Недостатком ИП Гончарова А.А. магазина «Ракурс» является отсутствие полной автоматизации всего учетного процесса, что в свою очередь замедляет оперативность принятия управленческих решений.

ЗАКЛЮЧЕНИЕ

Анализируя хозяйственную деятельность ИП Гончарова А.А. «Ракурс» за 2007 год можно сделать следующие выводы:

Основным видом деятельности магазина «Ракурс» является реализация японских новых и бывших в употреблении автомобильных запчастей.

В целом финансовый результат деятельности магазина «Ракурс» увеличился. На это повлияло увеличение объема реализации товаров (работ, услуг), сокращение издержек производства. Наиболее сложная ситуация сложилась с кадровым обеспечением порта и его основными производственными фондами,

Так, среднесписочная численность работников относительно 2007 го уменьшилась, и существует нехватка рабочей силы (особенно рабочих). Это связанно, прежде всего, с высокой текучестью кадров, которая обусловлена низким уровнем заработной платы.

В общем, наблюдается развитие ИП Гончарова А.А. «Ракурс». Но, несмотря на положительную тенденцию, существуют повышения прибыли. Так, за анализируемый период доходность магазина «Ракурс» увеличилась в большей степени за счет увеличение объемов реализации продукции, работ, услуг и снижения издержек.

|