ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Кафедра экономики и планирования

О Т Ч Е Т

по преддипломной практике,

выполненный на материалах

Общество с ограниченной ответственностью «ЭлСи»

(полное наименование предприятия)

Содержание

1. Анализ финансовых результатов деятельности ООО «ЭлСи»

1.1 Анализ состава и структуры расходов ООО «ЭлСи»

1.2 Характеристика издержек обращения ООО «ЭлСи»

1.3 Анализ состава и структуры доходов ООО «ЭлСи»

1.4 Анализ прибыли торгового предприятия

1.5 Расчет и анализ рентабельности

Заключение

1. Анализ финансовых результатов деятельности торгового предприятия

1.1 Анализ состава и структуры расходов торгового предприятия

Расходы предприятия, организации относятся к основным экономическим показателям деятельности предприятия торговли.

Термин расходы означает уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы являются использованием сырья, материалов, услуг сторонних организаций и т.д. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат – расходы.

Нормативными и законодательными документами, регламентирующими формирование расходов в современных условиях, является Налоговый кодекс Российской Федерации Ч. 2 и положение по бухгалтерскому учету ПБУ 10/99, которое называется «Расходы организации».

В соответствии с положением по бухгалтерскому учету № 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы;

- налоги.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Реклама

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Расходы по обычным видам деятельности формируют:

o расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

o расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- сумма начисленной амортизации;

- прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Расходы, производимые торговыми организациями в процессе осуществления своей деятельности дополнительно к оплате стоимости товаров, называются издержками обращения.

В состав издержек обращения включаются расходы организаций торговли, возникающие в процессе движения товаров до потребителей, а также расходы, формируемые в соответствии с гл. 25 НК РФ в течение отчетного периода. В сумму издержек обращения включаются расходы налогоплательщика - покупателя товаров на доставку этих товаров, складские расходы и иные расходы текущего месяца, связанные с приобретением, если они не учтены в стоимости приобретения товаров, и реализацией этих товаров.

К издержкам обращения относят:

- транспортные расходы;

- расходы на оплату труда;

- отчисления на социальные нужды;

- расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

- амортизация основных средств;

- расходы на ремонт основных средств;

- расходы на санитарную и специальную одежду;

- расходы на топливо, газ, электроэнергию для производственных нужд;

- расходы на хранение, подработку, подсортировку и упаковку товаров;

- расходы на рекламу;

Издержки обращения занимают наибольшую долю в расходах предприятия. Состав издержек обращения торговых предприятий определяется по видам затрат основных статей. Вместе с тем важным элементом расходов являются прочие расходы предприятия и налоги, уплачиваемые предприятием торговли.

Реклама

Последняя группа расходов, выделяемая в структуре потребительских затрат – «Прочие» расходы. В эту категорию включены статьи, которые по тем или иным причинам не вошли ни в одну другую группу затрат. Таким образом, данная группа затрат сформирована по так называемому остаточному принципу.

В то же время прочими расходами считаются расходы, отличные от расходов по обычным видам деятельности.

В соответствии с ПБУ № 10 в состав прочих расходов включают:

o проценты к уплате (проценты, начисленные организации за временное пользование займами и кредитами, не связанные с приобретением имущества);

o расходы по арендным операциям;

o расходы, связанные с предоставлением прав на интеллектуальную собственность и с участием в уставных капиталах других организаций;

o расходы, связанные с выбытием основных средств и других активов, отличных от товаров и продукции;

o отчисления в оценочные резервы (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

o расходы, по оплате услуг кредитных организаций;

o налоги, относимые на финансовые результаты;

o штрафы, пени, неустойки, начисленные в адрес контрагентов;

o суммы, начисленные в уплату убытков, причиненных фирмой;

o убытки прошлых лет, признанные в отчетном году;

o суммы дебиторской задолженности, по которым истек срок исковой давности;

o отрицательные курсовые разницы;

o сумма уценки активов;

o судебные расходы;

o расходы, связанные с благотворительной деятельностью, на осуществление культурно-развлекательных и спортивных мероприятий

o расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности.

В настоящее время используется два основных режима налогообложения: традиционная система и специальные режимы.

Розничная и оптовая торговля - наиболее популярный вид деятельности, который практически во всех регионах переведен на уплату единого налога на вмененный доход.

Единый налог на вмененный доход представляет собой специальный налоговый режим, действующий на территории РФ на основании гл. 26.3 НК РФ, нормативно-правовых актов представительных органов муниципальных районов, городских округов и законов городов федерального значения.

С целью объективной оценки изменения финансовых результатов в динамике, необходимо провести анализ состава и структуры расходов на исследуемом предприятии, состав и структуру прочих расходов, а также используемую систему налогообложения.

Анализ расходов торгового предприятия может проводиться как в целом по всей сумме, так и по отдельным статьям.

Проведем анализ состава и структуры расходов торгового предприятия таблица 1.

Таблица 1

Анализ состава и структуры расходов ООО «ЭлСи» за отчетный период

| Виды расходов |

Прошлый год |

Отчетный год |

Отклонение (+;-) |

Темп роста, % |

| сумма, тыс. руб. |

удель-ный вес, % |

сумма, тыс.

руб.

|

удельный вес, |

сумма, тыс.

руб.

|

удель-ный вес, % |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Расходы всего,

в т.ч.

|

6206,0 |

100,0 |

7704,0 |

100,0 |

1498,0 |

- |

124,1 |

| -издержки обращения |

5784,0 |

93,2 |

7289,6 |

94,6 |

1505,6 |

1,4 |

126,0 |

| Прочие расходы |

153,0 |

2,6 |

154,0 |

2,0 |

1,0 |

-0,6 |

100,7 |

| Текущий налог на прибыль и другие аналогичные платежи |

269,0 |

4,2 |

260,4 |

3,4 |

-8,6 |

-0,8 |

96,8 |

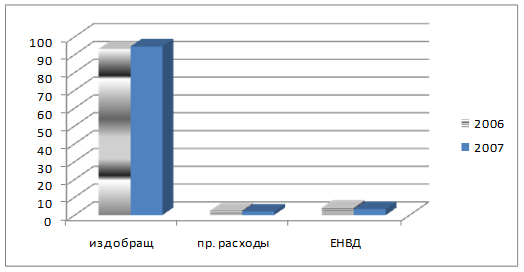

Результаты анализа, приведенные в таблице 1 характеризуют рост расходов предприятия в отчетном году на 24,1%. Наибольший удельный вес в структуре расходов предприятия занимают издержки обращения 93,2 % в прошлом году и 94,6 % в отчетном году. В динамике издержки обращения выросли на 26,0%. Прочие расходы в отчетном году выросли на 0,7%, позитивным моментом является снижение показателя текущего налога на 3,2% см. рисунок 1.

Рисунок 1. Структура расходов ООО «ЭлСи» за 2006-2007 гг

Неотъемлемой частью расходов предприятия являются налоги. Исследуемое предприятие занимается розничной торговлей, осуществляемой через магазины с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли таблица 2, в соответствии с этим согласно ст. 346.26 НК РФ организация является плательщиком Единого налога на вмененный доход.

Вмененный доход - потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

Таблица 2

Состав торговых объектов ООО «ЭлСи» за 2007 год

| Наименование объекта |

Место расположения |

Площадь |

В том числе |

| Общая, м² |

Торговая, м² |

Вспом.,м² |

| Отдел |

ТЦ «Орбита», г. Абакан, ул. Щетинкина, 63 |

56,0 |

45,0 |

11,0 |

| Отдел |

Маг. «Кристалл», г. Абакан, ул. Пушкина, 54 |

50,0 |

37,0 |

13,0 |

| ИТОГО |

106,0 |

82,0 |

24,0 |

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц.

Сумма единого налога рассчитывается с учетом ставки, значения базовой доходности, числа физических показателей, влияющих на результаты предпринимательской деятельности, а также повышающих (понижающих) коэффициентов базовой доходности.

Базовая доходность корректируется (умножается) на коэффициенты К1, К2.

Расчет вмененного дохода представлен в таблице 3

Таблица 3

Расчет вмененного дохода ООО«ЭлСи»

| Годы |

Базовая доходность (БД), руб. |

Величина физического показателя |

К2 |

К1 |

Налоговая база , руб. (гр. 2 x гр. 3 x гр. 4 x гр. 5) |

Налоговая ставка, % |

Сумма налога в месяц, руб

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 2007 |

1 800 |

82,0 |

1,0 |

1,096 |

161769,6 |

15 |

24265,4 |

Изменение суммы единого налога, произошедшее вследствие изменения величин корректирующих коэффициентов, возможно только с начала следующего налогового периода.

Налоговым периодом по единому налогу признается квартал.

Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, осуществляемое в соответствии с законодательством Российской Федерации, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных пособий по временной нетрудоспособности. При этом сумма единого налога по страховым взносам на обязательное пенсионное страхование не может быть уменьшена более чем на 50%.

1.2 Характеристика издержек обращения торгового предприятия

В зависимости от типа торгового предприятия и места его нахождения, уровень издержек изменяется. Так, для предприятий, значительно удаленных от поставщиков товаров, характерен наиболее высокий уровень торговых затрат. Это обусловлено повышенными расходами на перевозку, оплату труда работников, замедленной товарооборачиваемостью и высокой стоимостью услуг.

Проведем анализ динамики издержек обращения за ряд лет, данные обобщим в таблице 4.

Таблица 4

Анализ динамики издержек обращения ООО «ЭлСи» за 2005-2007 гг

| показатели |

ед. измер. |

годы |

темп изменения к 1-му году, % |

| 2005 |

2006 |

2007 |

| а |

б |

1 |

2 |

3 |

4 |

| оборот розничной торговли |

тыс.руб. |

13705,0 |

14536,0 |

17685,0 |

129,0 |

| издержки обращения: |

| - сумма |

тыс.руб |

4536,2 |

5784,0 |

7289,6 |

160,7 |

| - уровень |

% |

33,1 |

39,8 |

41,2 |

124,5 |

В динамике уровень издержек обращения в отчетном году по отношению к 2005 году вырос на 24,5%. оборот розничной торговли вырос на 29,0%.

Рассмотрим динамику издержек обращения в отчетном периоде по статьям затрат таблица 5.

Таблица 5

Анализ уровня и суммы издержек обращения в разрезе статей затрат за отчетный период

| Статьи издержек обращения |

Прошлый год |

Отчетный год |

Отклонение (+;-) по |

Сумма относительной экономии (перерасхода), руб. |

| сумма, руб. |

уровень, % |

сумма, руб. |

уровень, % |

сумме, руб. |

уровню, % |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Транспортные расходы |

87,0 |

0,6 |

165,9 |

0,9 |

78,9 |

0,3 |

53,1 |

| Расходы на оплату труда |

757,0 |

5,2 |

977,8 |

5,5 |

220,8 |

0,3 |

53,1 |

Отчисления на социальные

нужды

|

107,5 |

0,7 |

138,8 |

0,8 |

31,3 |

0,1 |

17,7 |

| Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря |

2475,1 |

17,0 |

3385,4 |

19,1 |

910,3 |

2,1 |

371,4 |

| Амортизация основных средств |

106,1 |

0,7 |

173,5 |

1,0 |

67,4 |

0,3 |

53,1 |

| Расходы на ремонт основных фондов |

- |

- |

- |

- |

- |

- |

- |

| Расходы на хранение, подработку, подсортировку и упаковку товаров |

- |

- |

- |

- |

- |

- |

- |

| Расходы на рекламу |

1108,1 |

7,7 |

1458,4 |

8,2 |

350,3 |

0,5 |

88,4 |

| Расходы на санитарную и специальную одежду |

- |

- |

- |

- |

- |

- |

- |

| Расходы на топливо, газ, электроэнергию для производственных нужд |

215,3 |

1,5 |

246,5 |

1,4 |

31,2 |

-0,1 |

114,5 |

| Прочие затраты |

927,9 |

6,4 |

743,3 |

4,2 |

-184,6 |

-2,2 |

-80,1 |

| Итого |

5784,0 |

39,8 |

7289,6 |

41,2 |

1505,6 |

1,4 |

247,7 |

В анализируемом периоде относительный перерасход издержек обращения составил 247,7 тыс.руб. Относительная экономия имела место по статье «Прочие затраты» на сумму 184,6 тыс. руб., за счет снижения уровня этой статьи на 2,2%. Наибольший перерасход на сумму 371,4 тыс. рублей по статье «Расходы на аренду».

Для устранения выявленных в процессе анализа состава и структуры расходов недостатков руководству ООО «ЭлСи» необходимо учесть следующие рекомендации:

1. Определить оптимальный общий объем текущих затрат в соответствии с используемыми размерами трудовых, материальных ресурсов и поставленной целью работы предприятия на потребительском рынке;

2. Рассчитать размер издержек по отдельным статьям расходов с целью их рационализации;

3. Выявить резервы относительного снижения издержек обращения предприятия

4. Обеспечить возможности относительной экономии издержек обращения, включающих:

- затраты на рекламу

а) обеспечить контроль за целенаправленностью и обоснованностью размещения рекламных материалов;

б) провести анкетирование среди своих покупателей с целью определения источников получения информации о реализуемой продукции предприятия, после обработки данных не размещать рекламные материалы в тех изданиях и средствах массовой информации которые не используют покупатели данного предприятия для определения места покупки;

в) запросить у рекламных агентств: прайс – листы на размещение рекламных материалов; наличие выгодных пакетов размещения; сравнить цены на предоставление аналогичных услуг и заключить договора с компаниями, предлагающими более выгодные и интересные варианты.

- транспортные расходы;

а) необходимо провести исследование рынка предоставления транспортных услуг для заключения договоров на грузоперевозки по более низким ценам.

б) заключить договор с компанией занимающейся продажей ГСМ, для приобретения топлива со скидками.

в) усилить контроль за рациональным использованием топлива.

- расходы на аренду;

- прочие расходы

а) необходимо снизить расходы на оплату телефонной и факсимильной связи с помощью использования эл.почты.

5. Обеспечить относительное сокращение затрат по основной деятельности за счет обеспечения преимущественного роста производительности труда по сравнению с ростом заработной платы путем повышения уровня автоматизации торгово- технологических процессов, морального поощрения интенсификации труда торгово – оперативного персонала, улучшения микроклимата в коллективе, улучшении условий труда и отдыха работников;

1.3 Анализ состава и структуры доходов предприятия торговли

Основным оценочным показателем финансовой деятельности любого предприятия является прибыль. В соответствии с международными стандартами различают прибыль (убыток) от обычной деятельности и результат от чрезвычайных ситуаций.

Прибыль от обычной деятельности формируется как разность между доходами от обычных видов деятельности и расходами, связанными с их осуществлением.

Согласно п. 5 ПБУ 9/99 Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Для целей настоящего Положения не признаются доходами организации поступления от других юридических и физических лиц:

сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

в порядке предварительной оплаты продукции, товаров, работ, услуг;

авансов в счет оплаты продукции, товаров, работ, услуг;

задатка;

в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

в погашение кредита, займа, предоставленного заемщику.

4. Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие доходы;

Помимо обычной в процессе деятельности коммерческой организации могут возникнуть чрезвычайные ситуации, влекущие за собой как доходы, так и расходы. Алгебраическая сумма прибыли от обычной деятельности и сальдо чрезвычайных результатов представляет собой чистую прибыль организации.

Проведем анализ динамики состава и структуры доходов торгового предприятия (табл. 6).

Таблица 6

Анализ состава и структуры доходов торгового предприятия за анализируемый период

| Показатели |

Прошлый год |

Отчетный год |

Отклонение (+;-) |

Темп изменения, % |

| сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Доходы всего,

в т. ч.:

|

6597,0 |

100,0 |

8399,0 |

100,0 |

1802,0 |

0 |

127,3 |

| – валовая прибыль |

6597,0 |

100,0 |

8379,0 |

99,8 |

1782,0 |

-0,2 |

127,0 |

| – проценты к получению |

- |

- |

- |

- |

- |

- |

- |

| – прочие доходы |

- |

- |

22,0 |

0,2 |

22,0 |

+0,2 |

- |

– доходы от участия

в других организациях

|

- |

- |

- |

- |

- |

- |

- |

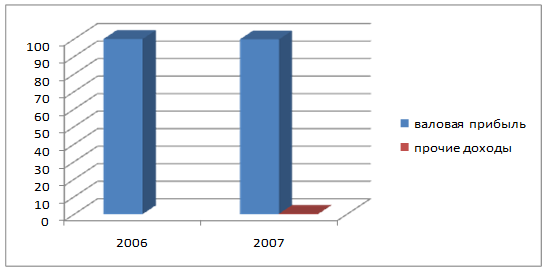

Таким образом, в динамике доходы предприятия выросли на 27,3 %, доходы состоят из валовой прибыли. В суммовом выражении валовая прибыль увеличилась на 1782,0 тыс. руб..

Рис. 2 Структура доходов ООО «ЭлСи» за 2006 – 2007 гг.

1.4 Анализ прибыли торгового предприятия

Прибыль - основной источник финансовых ресурсов предприятия, связанный с получением валового дохода.

Прибыль (или убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации в действующих ценах без НДС и акцизов и затратами на производство и реализацию продукции.

Проанализируем динамику валовой прибыли в целом по предприятию за ряд лет (табл. 7).

Таблица 7

Анализ динамики валовой прибыли торгового предприятия за анализируемый период

| Показатели |

Единицы измерения |

Годы |

Темп изменения

к 1-му году, %

|

| 2005 |

2006 |

2007 |

| А |

1 |

2 |

3 |

4 |

5 |

| Товарооборот |

тыс. руб. |

13705,0 |

14536,0 |

17685,0 |

129,0 |

Валовая прибыль:

– сумма

|

тыс. руб. |

5318,0 |

6597,0 |

8379,0 |

157,6 |

| – уровень |

% |

38,8 |

45,4 |

47,4 |

122,2 |

В динамике уровень валовой прибыли увеличился в 2006 году на 6,6 % по отношению к 2005, а в 2007году на 8,9% по отношению к 2005 году и 2% по отношению к предшествующему. Всего же прирост валовой прибыли в отчетном году по отношению к 2005 году составил 57,6%, а уровень на 22,2%.

Прибыль — важнейший показатель, характеризующий финансовый результат деятельности предприятия. Прибыль относят к показателям экономического эффекта, но не эффективности, так как абсолютная сумма прибыли не позволяет судить об отдаче вложенных средств. Однако анализ динамики валовой прибыли, темпов ее прироста, факторов, влияющих на величину прибыли и темпы ее прироста, себестоимости, выручки представляет значительный интерес.Полезную информацию можно почерпнуть из анализа влияния отдельных факторов (изменения объема товарооборота, его структуры, среднего уровня реализованных торговых надбавок) на сумму валовой прибыли.

Таблица 8

Анализ влияния отдельных факторов на сумму валовой прибыли в отчетном году по сравнению с предшествующим годом

| Факторы |

Размер изменения |

| расчет |

на сумму, тыс. руб. |

| А |

1 |

2 |

| Изменение объема товарооборота |

|

1429,6 |

| Изменение среднего уровня реализованных торговых надбавок |

|

353,7 |

| Итого |

1783,3 |

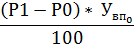

Найдем насколько повлияло изменение оборота розничной торговли на сумму валовой прибыли:

⌂ВП (⌂Р) =  = =

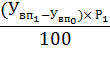

Найдем сумму влияния на валовую прибыль изменения уровня реализованной торговой надбавки, по формуле:

⌂ВП (⌂ ) = ) =  (тыс.руб.) (тыс.руб.)

Формируя выводы по результатам финансовой деятельности, характеризуют абсолютное отклонение и темп роста по прибыли от обычной деятельности до налогообложения, а также по её составляющим. Особое внимание обращают на прибыль от продажи и факторы, обусловливающие изменение её величины.

Далее в ходе анализа, с целью выявления потерь в прибыли от обычной деятельности до налогообложения, необходимо рассчитать влияние фактор — их обусловивших. На изменение прибыли до налогообложения на предприятиях торговли и общественного питания влияют такие факторы, как:

- изменение объема выручки от продажи товаров;

- изменение среднего уровня торговой надбавки на проданные товары;

- изменение среднего уровня издержек обращения.

Положительное влияние на прибыль оказывают рост выручки от продажи товаров при условии рентабельности продаж в прошлом периоде; рост среднего уровня торговой надбавки, , снижение среднего уровня издержек обращения.

Для расчета влияния первых трех факторов на прибыль от продажи, а через неё и на прибыль до налогообложения используют такой метод изучения прямой детерминированной факторной связи, как метод абсолютных разниц.

Осуществим факторный анализ всех видов прибыли (табл. 10).

Таблица 10

Сводная таблица влияния факторов на чистую прибыль торгового предприятия в отчетном году

| Факторы |

Влияние на сумму чистой прибыли

(размер влияния, тыс. руб.)

|

| А |

1 |

| Изменение товарооборота (Р1

-Р0

)*Увп0

/100 = (17685+14536)*45,4/100 |

1429,6

|

Изменение среднего уровня валовой прибыли

(Увп1

– Увп0

)* Р1

/100 = (47,7-45,4)*17685/100

|

+353,7 |

Изменение среднего уровня издержек обращения

-(Уио1

– Уио0

) *Р1

/100= -(41,2-39,8)*17685/100

|

-247,6 |

| Влияние на прибыль от продаж = 1429,6+353,7-247,6 |

1535,7 |

Изменение процентов к получению

%к получ1

- % к получ 0

|

- |

Изменение процентов к уплате

%к упл1

- % к упл 0

|

- |

Изменение доходов от деятельности

в других организациях

|

- |

Изменение прочих доходов

Дпр1

- Дпр 0

= 22,0-0

|

+22,0 |

Изменение прочих расходов

-(Рпр1

-Рпр0

)= -(154-153)

|

-1 |

Влияние на прибыль до налогообложения =

1535,7+22-1

|

1556,7

|

Влияние перехода на уплату единого налога

на вмененный доход ЕНВД1

-ЕНВД0

=260,4-269,0

|

-8,6 |

| Влияние на чистую прибыль = 1556,7-8,6 |

1548,1 |

Относительный перерасход издержек обращения в анализируемом периоде явился причиной снижения прибыли от продаж на 247,6 тыс. руб. Увеличение прочих расходов в отчетном году позволило увеличить прибыль до налогообложения на 22,0 тыс. руб.

Для улучшения финансового результата руководству торговой организации необходимо:

– внедрить комплексную систему рационализации торговли за счет современной технологии доставки и продажи товаров в таре - оборудовании; современных форм обслуживания покупателя;

– сокращать транспортные расходы за счет применения наиболее экономичных видов транспорта, усиления связей с поставщиками, находящимися в районе деятельности торговой организации, использования собственного специализированного транспорта;

– осуществлять контроль за расходованием материалов, воды, топлива, электроэнергии в соответствии с нормативами, предварительно разработанными специалистами экономической службы;

– обеспечить четкий контроль за сохранностью товарно-материальных ценностей.

Результаты хозяйственно-финансовой деятельности находят непосредственное выражение в финансовом состоянии организации. Помимо задач, связанных с повышением эффективности хозяйственной и финансовой деятельности, необходимо обеспечить рациональное управление финансовыми ресурсами, позволяющее снизить текущие эксплуатационные потребности. Значительную помощь в улучшении ситуации может оказать повышение уровня организации экономической работы, заключающееся, в частности:

- в обоснованном планировании основных показателей деятельности предприятия;

- в периодическом проведении анализа результатов хозяйственно-финансовой деятельности с использованием современной методики и технологии.

Вместе с тем, предприятию необходимо обеспечить рациональное управление финансовыми ресурсами, позволяющее снизить текущие эксплуатационные потребности. Значительную помощь в улучшении ситуации может оказать повышение уровня организации экономической работы, заключающееся, в частности:

- в обоснованном планировании основных показателей деятельности предприятия;

- в периодическом проведении анализа результатов хозяйственно-финансовой деятельности с использованием современной методики и технологии.

1.5 Расчет и анализ рентабельности

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Однако абсолютная величина прибыли недостаточно характеризует эффективность предприятия, т.к. не обладает свойствами сравнимости. Поэтому необходимо рассчитать показатели рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Рентабельность - показатель эффективности деятельности предприятия, характеризующий уровень отдачи от затрат и степень использования средств.

Все показатели рентабельности могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли

Рентабельность продажрассчитывается делением прибыли от продаж, на сумму полученной выручки. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Наиболее наглядно финансовые результаты характеризуют показатели рентабельности. Расчет рентабельности ООО «ЭлСи» представлен в таблице 11.

Таблица 11

Анализ рентабельности торгового предприятия в отчетном году, %

| Показатели рентабельности |

Методика

расчета

|

Прошлый год |

Отчетный год |

Отклонение |

| А |

Б |

1 |

2 |

3 |

| Рентабельность продаж |

Ппр/Р×100 |

5,6 |

6,2 |

+0,6 |

Рентабельность конечной

деятельности

|

ЧП/Р×100 |

2,9 |

3,9 |

+1,0 |

Рентабельность общей

деятельности

|

Пн.обл./Р×100 |

2,9 |

3,9 |

+1,0 |

| Рентабельность использования производственных фондов |

ЧП/(ОФ+ОС) |

6,2 |

10,4 |

+4,2 |

| Рентабельность использования трудовых ресурсов (на 1 чел.) |

ЧП/Чсрсп |

21,7 |

34,9 |

+13,2 |

Рентабельность затрат

(на 1 тыс. руб. издержек

обращения)

|

Ппр/ИО |

14,1 |

14,9 |

+0,8 |

Финансовый результат деятельности предприятия положительный и в отчетном и в предшествующем году и улучшается в динамике, поскольку происходит рост рентабельности по всем показателям.

Рентабельность продаж показывает, что на 100 рублей выручки мы получили 6,2 рубля прибыли в отчетном году, что на 0,6 рублей выше показателя прошлого года. Рентабельность конечной деятельности увеличилась на 1%. Трудовые ресурсы на предприятии используются эффективно и эффективность растет, о чем свидетельствует показатель роста на 13,2% по отношению к прошлому году.Рентабельность производственных фондов является наиболее обобщающим, качественным показателем экономической эффективности производства, эффективности функционирования предприятий отрасли, га исследуемом предприятии основные фонды используются эффективно.

Помимо задач, связанных с повышением эффективности хозяйственной и финансовой деятельности, необходимо обеспечить рациональное управление финансовыми ресурсами, позволяющее снизить текущие финансово – эксплуатационные потребности. Значительную помощь в улучшении ситуации на предприятии может оказать повышение уровня организации экономической работы, заключающейся в следующем:

- проведение маркетинговых исследований собственными силами позволит выяснить потребности посетителей для построения соответствующей работы магазина. Если магазины будут наиболее полно удовлетворять потребности посетителей, то увеличится посещаемость, а значит и объем продаж.

- ведение активной работы с поставщиками, направленную на формирование ассортимента товаров, соответствующих запросам потребителей, по минимальным ценам;

- снижение издержек обращения в нутрии внутри предприятия за счет совершенствования бизнес – процессов, их автоматизации, перераспределения или объединения ряда функций между персоналом компании;

-для снижения затрат на оплату труда необходимо внедрить общедоступные программные обеспечения для комплексного управления малым предприятием, в результате чего исчезнет необходимость в некоторых сотрудниках, связанных с управлением финансами, кадрами или др. Также автоматизация производственных и обслуживающих процессов современной технологией освободит основных и вспомогательных работников.

- периодическом проведении экспресс – анализа результатов хозяйственно – финансовой деятельности и финансового состояния, используя компьютерные технологии, например электронные таблицы MicrosoftExcel;

- проводить планирование основных показателей деятельности предприятия;

Предполагается, что разработанные рекомендации позволят улучшить результаты хозяйственно – финансовой деятельности ООО «ЭлСи» и повысить уровень его финансовой устойчивости.

Заключение

Таким образом, расходы предприятия, организации относятся к основным экономическим показателям деятельности предприятия торговли.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы;

- налоги.

Расходы, производимые торговыми организациями в процессе осуществления своей деятельности дополнительно к оплате стоимости товаров, называются издержками обращения.

Издержки обращения занимают наибольшую долю в расходах предприятия. Состав издержек обращения торговых предприятий определяется по видам затрат основных статей. Вместе с тем важным элементом расходов являются прочие расходы предприятия и налоги, уплачиваемые предприятием торговли.

Последняя группа расходов, выделяемая в структуре потребительских затрат – «Прочие» расходы. В эту категорию включены статьи, которые по тем или иным причинам не вошли ни в одну другую группу затрат. Таким образом, данная группа затрат сформирована по так называемому остаточному принципу.

В отчетном году имеет место рост расходов предприятия на 24,1%. Наибольший удельный вес в структуре расходов предприятия занимают издержки обращения 93,2 % в прошлом году и 94,6 % в отчетном году. В динамике издержки обращения выросли на 26,0%. Прочие расходы в отчетном году выросли на 0,7%, позитивным моментом является снижение показателя текущего налога на 3,2% .

Основным оценочным показателем финансовой деятельности любого предприятия является прибыль. В соответствии с международными стандартами различают прибыль (убыток) от обычной деятельности и результат от чрезвычайных ситуаций.

Прибыль от обычной деятельности формируется как разность между доходами от обычных видов деятельности и расходами, связанными с их осуществлением.

В динамике доходы предприятия выросли на 27,3 %, доходы состоят из валовой прибыли. В суммовом выражении валовая прибыль увеличилась на 1782,0 тыс. руб..

Прибыль - основной источник финансовых ресурсов предприятия, связанный с получением валового дохода.

Прибыль (или убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации в действующих ценах без НДС и акцизов и затратами на производство и реализацию продукции.

В динамике уровень валовой прибыли увеличился в 2006 году на 6,6 % по отношению к 2005, а в 2007году на 8,9% по отношению к 2005 году и 2% по отношению к предшествующему. Всего же прирост валовой прибыли в отчетном году по отношению к 2005 году составил 57,6%, а уровень на 22,2%.

Для улучшения финансового результата руководству торговой организации необходимо:

– внедрить комплексную систему рационализации торговли за счет современной технологии доставки и продажи товаров в таре - оборудовании; современных форм обслуживания покупателя;

– сокращать транспортные расходы за счет применения наиболее экономичных видов транспорта, усиления связей с поставщиками, находящимися в районе деятельности торговой организации, использования собственного специализированного транспорта;

– осуществлять контроль за расходованием материалов, воды, топлива, электроэнергии в соответствии с нормативами, предварительно разработанными специалистами экономической службы;

– обеспечить четкий контроль за сохранностью товарно-материальных ценностей.

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Финансовый результат деятельности предприятия положительный и в отчетном и в предшествующем году и улучшается в динамике, поскольку происходит рост рентабельности по всем показателям.

Приложение 8

СПРАВКА

Подтверждаем, что отчет по преддипломной практике студента ____ курса спец. 080502.65 «Экономика и управление на предприятии (в торговле)» очной (заочной) формы обучения __________________________

(фио полностью)

выполнен на материалах бухгалтерской и статистической отчетности предприятия _____________________________________________________

(полное название предприятия)

Руководитель предприятия ___________ _______________________

(подпись) (фио)

М.П. (место печати)

Приложение 9

исходящие данные документа

(регистрационный №, дата)

СПРАВКА О ВНЕДРЕНИИ

Дана студенту (ке) ГОУ ВПО КГТЭИ специальности 080502.65 «Экономика и управление на предприятии (в торговле)», _______________ факультета ______________________________________________________

(ФИО)

в том, что результаты отчета по практике рассмотрены руководством (администрацией, на общем собрании и т. д.) _____________________________,

(наименование организации, подразделения)

представляют практический интерес в части _________________________ (разделы, главы, отдельные рекомендации отчета и могут быть рекомендованы к внедрению (планируются к использованию, приняты к сведению и т. д.).

Руководитель организации

(подпись) ФИО

Члены комиссии ______________ _____________________

(подпись) (ФИО)

(подпись) (ФИО)

(подпись) (ФИО)

М.П. (место печати)

|