Фінансова здійсненність проекту - це засадовий критерій для інвестора. Всі інші цілі, що переслідуються інвестором, вторинні і не становлять інтересу без досягнення головної - достатньо високого прибутку як на сукупний капітал, так і на власний і оплачений акціонерний.

Кожний з учасників спільного фінансування може мати власні критерії оцінки інвестиційного проекту. Проте фінансова здійсненність проекту для всіх є головним критерієм, хоча мінімально прийнятний прибуток в розрахунку на частку капіталу кожного учасника може істотно коливатись.

Оцінка фінансової здійсненності проекту повинна виконуватись таким чином, щоб всі учасники фінансування одержали вичерпну інформацію про свої частки в загальній сумі майбутнього прибутку від реалізації проекту, а також про можливі втрати внаслідок інвестиційних ризиків.

Інвестору, як правило, недостатньо власних коштів для інвестування проекту, він змушений або залучити додаткові кошти, або брати позичку.

Компаньйони і кредитори разом з тим наперед хочуть знати про рівень доходів від фінансування проекту, тобто про свій чистий прибуток після сплати податків.

Проте на стадії попереднього ТЕО і ТЕО звичайно не відомо, як буде фінансуватись проект, невідомі джерела фінансування, не визначена більшість суб'єктів інвестиційної діяльності. ТЕО для того і складається, щоб залучити акціонерів і кредиторів до фінансування проекту.

Для цих цілей на стадії попереднього техніко-економічного обгрунтування проводиться оцінка фінансової здійсненності проекту і оцінка імовірності його здійснення.

Головний інструментарій, що використовується при оцінці проектів, наступний:

фінансові показники здійсненності проекту;

показники економічної ефективності;

аналіз чутливості;

аналіз беззбитковості;

оцінка імовірності;

економічна оцінка проекту.

Головним інструментом, що визначає міру впливу на здійсненність проекту, є аналіз чутливості. Цей аналіз виконується за сценарієм, відповідно до якого кожній складовій критичної змінної надаються різні значення параметрів кількості і ціни, що дозволяє виявити міру впливу цих складових на одиницю критичних змінних. Таким чином визначають домінуючі статті витрат в інвестиційних, виробничих і реалізаційних витратах, які справляють найбільший вплив на розмір і структуру грошових потоків і формують масу прибутку або доходу.

Звичайно розробляється декілька сценаріїв аналізу чутливості: песимістичний, нормальний та оптимістичний. За цими сценаріями в витратах визначаються найбільш важливі складові, наприклад: сировина і матеріали, заробітна плата, вартість експлуатації обладнання, адміністративно-господарські витрати та ін.

Реклама

Результатом аналізу чутливості є визначення беззбитковості проекту, яка характеризується рівновагою обсягів продаж і відповідних витрат (інвестиційних і виробничих). Таку рівновагу називають точкою беззбитковості. В цій точці фірма працює беззбитково. Якщо надходження від продаж не покривають витрати - фірма терпить збитки і неминучо прийде до банкрутства.

При розрахунках точки беззбитковості потрібно дотримуватись наступних неодмінних умов:

обсяг продаж повинен бути рівний обсягу виробництва;

у витрати включаються тільки відповідні товарові (групітоварів) витрати;

дотримується стабільний операційний леверідж: постійні витрати однакові для будь-якого обсягу виробництва, змінні - вимірюються пропорційно до обсягу виробництва і продаж;

ціни на товар (групу) не змінюються за часом;

для групи товарів структура обсягів продаж повинна залишатися незмінною.

Беззбитковість досягається за наступного рівняння:

(ЦО – ПВ) х ОВ = ПВ,

або

ПВ

ОВ = - ------------ -

ЦО – ПВ

де ЦО - ціна одиниці продукції; ПВ - поточні (змінні) витрати в складі собівартості одиниці продукції; ОВ - обсяг виробництва (продажу) в натуральних одиницях вимірювання; ПВ - річна величина постійних витрат.

Для групи виробів беззбитковість визначається шляхом підсумку всіх витрат на кожний вид товару і прирівняння їх до сумарного обсягу продаж:

де і - вид товару в групі n.

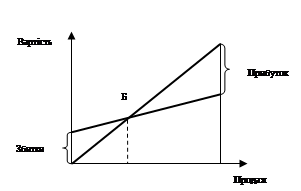

Графічна інтерпретація точки беззбитковості наведена на рис.1.

Рис.1. Визначення точки беззбитковості

Графічна інтерпретація точки беззбитковості наведена на рис.1.

В точці Б досягається рівновага, тобто така кількість реалізованих виробів дозволяє за рахунок надходжень від продажу повністю покрити витрати виробництва.

Аналіз беззбитковості проекту може виконуватись з урахуванням і без урахування інвестиційних витрат.

В першому випадку річні витрати на виробництво продукції зростають на всю суму інвестиційних витрат за рік, які звичайно включаються в постійну частку витрат. При цьому інвестиційні витрати зменшуються на суму щорічних (щомісячних) платежів відсотків і погашень боргу.

Аналіз беззбитковості за таким методом дозволяє передбачити можливість прискореного повернення капіталу.

За другим методом аналізу беззбитковості інвестиційні витрати враховуються у вигляді постійних витрат (амортизації).

Реклама

Аналіз чутливості і беззбитковості дозволяє виявити домінуючі змінні і, варіюючи їхніми складовими, оцінити проект з точки зору доцільності здійснення інвестицій. Передумовами цього аналізу є стабільна соціально-економічна обстановка в країні і конкурентне середовище. Але в процесі реалізації проекту можуть виникнути обставини, які значно вплинуть на результати, що прогнозуються в проекті. На будь-якій стадії життєвого циклу інвестицій значення домінуючих змінних можуть суттєво відхилятися від передбачених в проекті. Більше того, можуть виникнути нові змінні, які матимуть домінуючий характер. Тому аналіз імовірності здійснення проекту набуває для інвестора першорядного значення.

Розрахунок точки беззбитковості

Мета аналізу беззбитковості - визначення обсягу продукції, для якого обсяг виручки від продажів дорівнює витратам. Коли обсяг продажів нижчий цієї точки, фірма зазнає збитків, а в точці, де виручка дорівнює витратам, фірма веде бізнес беззбитково.

Обсяг продажів у точці беззбитковості являє собою вартість беззбиткових продажів, а ціна одиниці продукції в цьому разі є беззбитковою ціною продажів. Якщо виробнича програма включає різноманітні продукти, то для будь-якого беззбиткового обсягу продажів існуватимуть різні варіанти цін на вироби, але не буде єдиної беззбиткової ціни.

Аналіз беззбитковості передбачає такі допущення:

не враховуються зміни виробничих запасів з періоду в період (обсяг виробництва дорівнює обсягові продажів);

постійні операційні витрати однакові для будь-якого обсягу виробництва;

змінні витрати змінюються пропорційно обсягу виробництва, а отже, загальний обсяг витрат також змінюється пропорційно обсягу виробництва;

ціна продукту вважається постійною величиною протягом циклу проекту;

частка продажу продукту в обсязі виручки не змінюється;

незмінні витрати вважаються постійними.

Зазначені обставини хоча й знижують можливості застосування даного методу, але простота розрахунків робить його досить популярним на практиці.

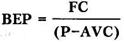

Точка беззбитковості (ВЕР) - це обсяг реалізації, при якому доходи підприємства дорівнюють його витратам. Вона розраховується за формулою: для одного виду продукції (фізичний обсяг)

де FC - постійні витрати; Р - ціна одиниці продукції; AVC - середні змінні витрати.

Маржинальний доход на одиницю продукції - це різниця між ціною одиниці продукції та середніми змінними витратами.

Для розрахунку точки беззбитковості в грошових одиницях постійні витрати відносять до коефіцієнту маржинального доходу. Коефіцієнт маржинального доходу - це відношення маржинального доходу від реалізації одиниці продукції до її ціни.

Аналіз беззбитковості зображується за допомогою графіка. (рис.1)

Для визначення впливу на прибуток зниження обсягу реалізації продукції можна використати запас міцності.

Запас міцності - це величина, на яку фактичний обсяг реалізації перевищує критичний обсяг реалізації.

Запас міцності = Обсяг реалізації - Точка беззбитковості

Запас міцності відображає граничну величину можливого зниження обсягу продажу без ризику зазнати збитків.

Методи оцінки ефективності проектів

Для оцінки ефективності проектів застосовуються дві групи методів - формальні танеформальні. Формальні методи передбачають використання математичного апарату для розрахунку показників ефективності, неформальні - евристичних підходів.

Ефективність проекту характеризується системою показників, які виражають співвідношення вигід і витрат проекту з погляду його учасників.

Виділяють такі показники ефективності інвестиційного проекту:

показники комерційної ефективності, які враховують фінансові наслідки реалізації проекту для його безпосередніх учасників;

показники економічної ефективності, які враховують народногосподарські вигоди й витрати проекту, включаючи оцінку

екологічних та соціальних наслідків, і допускають грошовий вимір;

показники бюджетної ефективності, які відображають фінансові наслідки здійснення проекту для державного та місцевого бюджетів.

Для розрахунку цих показників можуть використовуватись одні й ті самі формули, але значення вихідних показників для розрахунків істотно різнитимуться.

Залежно від тривалості циклу проекту оцінка показників ефективності може бути різною. Показники комерційної ефективності можуть розраховуватися не тільки на весь цикл проекту, а й на місяць, квартал, рік.

До найпростіших показників ефективності інвестицій відносяться:

капіталовіддача (річні продажі, поділені на капітальні витрати);

оборотність товарних запасів (річні продажі, поділені на середньорічний обсяг товарних запасів);

трудовіддача (річні продажі, поділені на середньорічну кількість зайнятих робітників і службовців).

Однак ці показники відносяться до числа показників моментного статичного ряду і не враховують динамічних процесів у їх взаємозв'язку.

Для оцінки ефективності інвестицій доцільніше використовувати показники, які дають змогу розрахувати значення критеріїв ефективності інвестиційних проектів, беручи до уваги комплексну оцінку вигід і витрат, зміну вартості грошей у часі та інші чинники.

До неформальних критеріїв оцінки та вибору інвестиційних проектів відносяться:

рейтинг країни на основі оцінки інвестиційного клімату;

рівень здібностей управлінського персоналу до реалізації проекту;

рівень розвитку інфраструктури, що забезпечує реалізацію проекту (транспорт, зв'язок, готельний сервіс).

Критерії ефективності проектів

Використання критеріїв ефективності інвестиційних проектів допомагає аналітикові прийняти, схвалити або змінити проект. Вибір конкретного критерію для висновку про ефективність проекту залежить від певних чинників - наявної ринкової перспективи, існування обмежень на ресурси для фінансування проекту, коливань грошових потоків та можливості одержання прибутку. Хоча деякі критерії добре відомі й широко застосовуються, для аналітика вкрай важливо бути ознайомленим з усім багатством вибору, щоб обрати комбінацію, яка найбільше підходить для проекту.

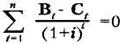

Чиста теперішня вартість - Net Present Value (NPV)

Це найвідоміший і найуживаніший критерій. У літературі зустрічаються й інші його назви: чиста наведена вартість, чиста наведена цінність, дисконтовані чисті вигоди.

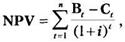

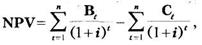

NPV являє собою дисконтовану цінність проекту (поточну вартість доходів або вигід від зроблених інвестицій).

NPV дорівнює різниці між майбутньою вартістю потоку очікуваних вигід і поточною вартістю нинішніх і наступних витрат проекту протягом усього його циклу.

Для розрахунку NPV проекту необхідно визначити ставку дисконту, використати її для дисконтування потоків витрат та вигід і підсумувати дисконтовані вигоди й витрати (витрати зі знаком мінус). При проведенні фінансового аналізу ставка дисконту звичайно є ціною капіталу для фірми. В економічному аналізі ставка дисконту являє собою закладену вартість капіталу, тобто прибуток, який міг би бути одержаний при інвестуванні найприбутковіших альтернативних проектів.

Якщо NPV позитивна, то проект можна рекомендувати для фінансування. Якщо NPV дорівнює нулю, то надходжень від проекту вистачить лише для відновлення вкладеного капіталу. Якщо NPV менша нуля - проект не приймається.

Розрахунок NPV робиться за такими формулами:

або

де Bf - вигоди проекту в рік t, Ct - витрати на проект у рік t; і - ставка дисконту; n - тривалість (строк життя) проекту.

Основна перевага NPV полягає в тому, що всі розрахунки провадяться на основі грошових потоків, а не чистих доходів. Окрім того, ефективність головного проекту можна оцінити шляхом підсумування NPV його окремих підпроектів. Це дуже важлива властивість, яка дає змогу використовувати NPV як основний критерій при аналізі інвестиційного проекту.

Основна вада NPV полягає в тому, що її розрахунок вимагає детального прогнозу грошових потоків на строк життя проекту. Часто робиться припущення про постійність ставки дисконту.

Для аналізу залежності NPV від ставки дисконту використовується крива, яка має назву профіль NPV. Іноді її називають профілем проекту.

Правила роботи з критерієм чистої теперішньої вартості:

1. Проекти приймаються тільки тоді, коли NPV більша нуля.

2. За наявності бюджетних обмежень обирається такий проект, який максимізує NPV.

При виборі взаємовиключних проектів за умов відсутності бюджетних обмежень обирається проект з максимальною NPV.

Однак, при застосуванні NPV виникають такі труднощі:

1. Складно визначити NPV у проектах, до яких входять дріб ніші проекти.

2. При порівнянні проектів різної тривалості за NPV не обхідне використання спеціальних процедур приведення строків до порівнюваного періоду.

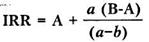

Внутрішня норма рентабельності - Internal Rate of Return (IRR)

У літературі зустрічаються й інші назви:

Внутрішня ставка рентабельності, внутрішня ставка доходу, внутрішня норма прибутковості. IRR проекту дорівнює ставці дисконту, при якій сумарні дисконтова ні вигоди дорівнюють сумарним дисконтованим витратам, тобто IRR є ставкою дисконту, при якій NPV проекту дорівнює нулю. IRR дорівнює максимальному проценту за позиками, який можна платити за використання необхідних ресурсів, залишаючись при цьому на беззбитковому рівні.

Розрахунок IRR проводиться методом послідовних наближень величини NPV до нуля при різних ставках дисконту.

Розрахунки проводяться за формулою:

На практиці визначення IRR проводиться за допомогою такої формули:

де А - величина ставки дисконту, при якій NPV позитивна; В - величина ставки дисконту, при якій NPV негативна; а - величина позитивної NPV, при величині ставки дисконту А; b - величина негативної NPV, при величині ставки дисконту В.

Якщо значення IRR проекту для приватних інвесторів більше за існуючу ставку рефінансування банків, а для держави - за нормативну ставку дисконту, і більше за IRR альтернативних проектів з урахуванням ступеня ризику, то проект може бути рекомендований для фінансування.

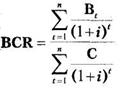

Коефіцієнт вигід/витрат - Benefit/Cost Ratio (BCR)

BCR є відношенням дисконтованих вигід до дисконтованих витрат. Основна формула розрахунку:

Критерій відбору проектів полягає в тому, щоб вибрати всі незалежні проекти з коефіцієнтами BCR, більшими або рівними одиниці. При застосуванні цього критерію слід пам'ятати, що коефіцієнт BCR має такі недоліки:

може давати неправильні ранжирування за перевагою навіть незалежних проектів;

не годиться для користування при виборі взаємовиключних проектів;

не показує фактичну величину чистих вигід.

BCR має кілька варіантів розрахунку.

1. При жорстких обмеженнях на капітал, на відміну від обмежень як по капіталу, так і по поточних витратах:

BCR = (B-О) /K, де: О - поточні витрати; К - капітальні витрати.

2. За наявності дефіцитних або унікальних ресурсів:

BCR = (B-C) /R, де: R - вартість дефіцитних ресурсів.

Прикладом дефіцитних ресурсів може бути іноземна валюта.

Головною потенційною проблемою при застосуванні цих різновидів критерію є подвійний рахунок, якого слід уникати.

Критерій BCR може бути використаний для демонстрації того, наскільки можливе збільшення витрат без перетворення проекту на економічно непривабливий. Основна перевага критерію полягає в можливості швидкого з'ясування його значень для оцінки впливу на результати проекту рівнів ризиків та непевностей.

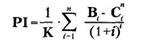

Індекс прибутковості - Profitability Index (PI) є відношенням суми наведених ефектів (різниця вигід і поточних витрат) до величини інвестицій.

РІ тісно пов'язаний з NPV. Якщо NPV позитивна, то й РІ > 1, і навпаки. Якщо РІ > 1, проект ефективний, якщо РІ < 1 - неефективний.

Модифікована внутрішня норма рентабельності - Modification Internal Rate of Return (MIRR) проекту дорівнює ставці дисконту, при якій чиста вартість капітальних витрат дорівнює майбутній вартості вхідних грошових потоків,, що реінвестуються за ціною капіталу. Тобто MIRR передбачає, що позитивні грошові потоки проекту реінвестуються за ціною капіталу, що дає краще уявлення про реальну доходність проекту.

Розрахунок MIRR здійснюється за формулою:

де X - значення МВСР, яке потрібно знайти.

Тут до витрат відносяться всі вихідні грошові потоки, а до надходжень - вхідні. Ліва частина рівняння - поточна вартість капітальних витрат, дисконтована на ціну капіталу, а чисельник правої частини - майбутня вартість вигід.

Строк окупності проекту - Payback Period (PBP) використовується переважно в промисловості. Він вказує кількість років, потрібних для відшкодування капітальних витрат проекту з чистих сумарних доходів проекту. Критерій прямо пов'язаний з відшкодуванням капітальних витрат у найкоротший період часу і не сприяє проектам, які дають великі вигоди лише згодом. Він не може слугувати за міру прибутковості, оскільки грошові потоки після строку окупності не враховуються.

Критерій найменших витрат (НВ) використовується тоді, коли оцінка вигід проекту складна й ненадійна. При цьому порівнюють наведені витрати по різних варіантах проекту і вибирають той, який при найменших витратах забезпечує найкращі результати.

Критерій прибутку в перший рік експлуатації дає змогу перевірити, чи забезпечують вигоди за перший рік експлуатації проекту "достатню" доходність. При цьому порівнюється чистий доход за перший рік експлуатації з капітальними витратами проекту, включаючи процентний доход у період робіт по будівництву (береться накопичена сума процентів, а не наведені проценти). Якщо відношення вигід до витрат менше ціни капіталу, то проект, можливо, є передчасним, а при більшому відношенні можна зробити висновок, що з проектом, очевидно, припізнилися.

Використання цього критерію є першим наближенням до повномасштабної перевірки з метою визначити, чи передбачена максимізація NPV планом проекту.

Правила використання критеріїв

Якщо існують загальні бюджетні обмеження та вигоди і витрати змінюють знак не більше одного разу, то для ранжирування проектів використовують коефіцієнт вигоди/витрати або внутрішню норму рентабельності. Якщо немає ні бюджетних обмежень, ані обмежень на доступність грошей, тоді при нестабільності знака потоку використовують тільки чисту теперішню вартість, при стабільності - NPV та IRR.

Для відбору взаємовиключних проектів застосовується NPV. При високому ступені непевності використовується строк окупності.

Список использованной литературы

1. Бланк И.А. Инвестиционный менеджмент. - К.: ИТЕМ, 1995, С.

2. Брігхем Є.Ф. Основи фінансового менеджменту. - К.: Молодь, 1997, С.468-474.

3. Липсиц И.В., Коссов В.В. Инвестиционной проект: методы подготовки и анализа. - М.: БЕК, 1996.

4. Пересада А.А. Інвестиційний процес в Україні. К.: Лібра. - 1998.

5. Ушакова Н.Н., Унковская Т.Е., Гуляева Н.Н., Гринюк Н.А. Инвестирование.

6. Финансирование. Кредитование. - К.: Киевский торг. - эк. ун-т, 1997, С.171-181.

|