Введение

В государстве с командно-административной экономикой категории «инвестиции» не находилось места как в экономической теории, так и в практике. За последние годы это понятие прочно вошло в экономическую литературу в странах Восточной Европы, включая государства СНГ, что объясняется началом рыночного реформирования экономики этих государств. В прошлом большинство авторов трактовало это понятие как совокупность затрат, которые реализуются в форме долгосрочных вложений капитала в отрасли народного хозяйства (производственные фонды), т.е. инвестиции, по сути, отождествлялись с понятием «капитальные вложения».

Зарубежные, а вслед за ними многие отечественные экономисты рассматривают инвестиции как долгосрочные вложения капитала в различные отрасли и сферы экономики, инфраструктуру, социальные программы, охрану среды как внутри страны, так и за рубежом, с целью развития производства, социальной сферы, предпринимательства, получения прибыли.

В связи с относительно недавним формированием понятия инвестиций и инвестиционной политики в их современном понимании, вопросы особенностей их формирования в России являются еще недостаточно разработанными, что обусловливает актуальность темы дипломного исследования.

Целью настоящей дипломной работы является анализ эффективности инвестиционного проекта жилищного строительства ООО «Каскад». Для достижения поставленной цели в работе решены следующие задачи:

показана сущность инвестиций и инвестиционной политики в их современном понимании;

проанализированы особенности правового регулирования инвестиционной деятельности в жилищном строительстве;

рассмотрены методологические аспекты разработки инвестиционной политики предприятия;

охарактеризованы основные современные методики определения эффективности инвестиций;

дана краткая характеристика ООО «Каскад»;

рассмотрены основные источники формирования инвестиций;

дана характеристика привлеченных средств как основного способа финансирования инвестиционного процесса в ООО «Каскад»;

разработан инвестиционный проект, схема финансирования, определена его эффективность.

Дипломная работа написана на 100 листах и состоит из введения, трех глав, разбитых на параграфы, заключения и списка использованной литературы.

Реклама

Глава 1. Инвестиции и инвестиционная политика

1.1 Сущность инвестиций и инвестиционной политики

Инвестиции – вложения денежных средств в различного рода активы для дальнейшего получения доходов от них. Инвестициями называют покупку предприятиями нового оборудования, физическими лицами – ценных бумаг на фондовой бирже и прямые инвестиции в предприятия на конкретные производственные проекты.

В коммерческой практике принято различать три типа инвестиций с точки зрения объекта, на который они направлены:

Инвестиции в физические (реальные) активы (производственные здания, сооружения, любые виды машин и оборудования со сроком службы более одного года).

Инвестиции в нематериальные активы (ценности, получаемые фирмой в результате приобретения лицензий, разработки торговых знаков, переобучение или повышение квалификации персонала).

Инвестиции в денежные активы, или портфельные инвестиции (права на получение денежных сумм от других физических и юридических лиц в виде депозитов в банке, облигаций, акций или, другими словами, контракты, записанные на бумаге).

Инвестиции могут быть внешними и внутренними. Внутренние инвестиции предприятия – это инвестиции, осуществляемые за счет собственных источников, в частности нераспределенной прибыли. Внешние инвестиции привлекают извне посредством продажи акций и облигаций предприятия, получения банковских ссуд.

По срокам действия инвестиции разделяются на долгосрочные (более 12 месяцев) и краткосрочные (менее 12 месяцев).

Инвесторы на рынке ценных бумаг подразделяются на индивидуальных и институциональных. К индивидуальным инвесторам относятся сотрудники приватизированных предприятий, физические лица, приобретающие акции, облигации, векселя, депозитные и сберегательные сертификаты. Группу институциональных инвесторов составляют предприятия различных форм собственности, коммерческие банки, страховые компании, пенсионные фонды, а также инвестиционные компании и фонды.

Стратегические инвесторы приобретают крупные пакеты ценных бумаг для закрепления права собственности на определенное предприятие, участия в управлении и контроле предприятия-эмитента и др. Доходность фондовых ценностей их интересует в меньшей степени. Портфельные инвесторы заинтересованы в совокупной доходности ценных бумаг. Спекулятивные инвесторы приобретают ценные бумаги только для последующей продажи через определенный промежуток времени. Эти инвесторы стремятся получить максимальную прибыль за короткий промежуток времени.

Реклама

Теория инвестиций – это часть финансовой теории, посвященная портфельным инвестициям. Изучает механизм принятия решений инвесторами и функционирование финансового рынка.

Существуют два основных теоретико-экономических подхода: нормативный (предписывающий инвестору, что и как делать) и позитивный (описывающий модели ценообразования и динамики рынков). Самыми важными их представителями являются соответственно две работы (получившие каждая Нобелевскую премию по экономике) – подход Гарри Марковица к проблеме оптимального портфеля и модель оценки финансовых активов (Capital Asset Pricing Model, САРМ) Уильяма Шарпа.

В качестве основных понятий теории инвестиций выделяют инвестиционную среду и инвестиционный процесс, которые и определяют выбор инвесторов. Основными компонентами инвестиционной среды являются ценные бумаги, обращающиеся на финансовом рынке, условия их продажи и приобретения; структура финансовых рынков, а также финансовые посредники, функционирующие на этих рынках и связывающие покупателей и продавцов.

Инвестиционный процесс состоит из выбора инвестиционной политики, или стратегии инвестора, анализа рынка ценных бумаг; формирования портфеля ценных бумаг; оценки эффективности портфеля и его пересмотра. Инвестиционная политика подразумевает выбор инвестором цели, объема инвестируемых средств, приблизительной структуры портфеля. Инвестор планирует, какой тип бумаг он будет покупать, на какой срок, на каком рынке. Разные инвесторы ставят перед собой различные цели в зависимости от индивидуальных предпочтений. Коротко этапы инвестиционного процесса заключаются в следующем:

1. Выбор инвестиционной политики (ответ на вопрос «что есть» и «что нужно»).

2. Анализ рынка – фундаментальное и техническое прогнозирование рисков и доходностей на рынке.

3. Формирование портфеля активов – распределение капитала между выбранными активами в определенной пропорции для достижения заданной цели.

4. Реструктурирование портфеля – изменение состава портфеля при изменении целей и внешних условий.

5. Оценка эффективности портфеля – сравнение качества управления портфелем с эталоном.

Инвестиционный портфель – это комбинация различных ценных бумаг, составленная инвестором в соответствии с его предпочтениями относительно риска и доходности.

Законом РСФСР «Об инвестиционной деятельности в РСФСР» инвестиции определяются как денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вклдываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Соответственно под инвестиционной деятельностью понимается вложение инвестиций (инвестирование) и совокупность практических действий по реализации инвестиций. Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений.

Это определение, в основном, соответствует международному подходу к представлениям об инвестиционной деятельности как процессу вложения ресурсов (благ, имущественных и интеллектуальных ценностей) с целью получения прибыли, дохода, дивиденда (социального эффекта) в будущем. Иными словами, инвестор отказывается от удовлетворения насущных потребностей в расчете на ожидаемое удовлетворение их в будущем, но уже в больших размерах. В соответствии с Законом, к имущественным и интеллектуальным ценностям, вкладываемым в предпринимательскую деятельность, относятся:

– денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги;

– движимое и недвижимое имущество (здания, сооружения, оборудование) и другие материальные ценности;

– имущественные права, вытекающие из авторского права, опыта и других интеллектуальных ценностей;

– совокупность технологических, технических, коммерческих и других знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимых для организации того или иного вида производства, но не запатентованных («ноу-хау»);

– права пользования землей, водой, ресурсами, зданиями, сооружениями, оборудованием, а также иные имущественные права и другие ценности.

Совокупность указанных ценностей, обращающихся на рынке, принято относить к объектам инвестиционной деятельности. Некоторые ученые-экономисты к этой совокупности относят также «финансовые права», которые вытекают из взаимосвязи инвестиций и государственного регулирования условий инвестиционной деятельности, прежде всего, налогово-амортизационной политики. Это имеет место при предоставлении государством налоговых льгот инвестору (снижение ставки налога на прибыль) или установлении льготных норм амортотчислений (ускорение амортизации). Такие налогово-амортизационные преференции дают экономический эффект, исходя из возврата средств в будущем и поэтому государством (муниципальными органами) этот эффект должен оцениваться (дисконтироваться).

На рис. 1.1 приведена схема классификации инвестиций по формам. Фонд накопления как сберегаемая часть национального дохода является основным источником инвестиций. Условно он может быть подразделен на фонд возмещения и фонд обновления. За счет этих фондов осуществляются соответственно валовые и чистые (в их составе) инвестиции.

Валовые инвестиции характеризуют общий объем средств, направляемых в воспроизводство: новое строительство, реконструкцию и расширение, техническое перевооружение, а также поддержание действующих мощностей.

Чистые инвестиции в таком контексте представляют собой вложения средств во вновь создаваемые производственные фонды и обновляемый производственный аппарат. Они меньше валовых на величину средств, направляемых из фонда возмещения в виде амортизационных отчислений на полное восстановление. Средства, инвестируемые из фондов возмещения и обновления, характеризуют в конечном итоге соотношение между простым и расширенным воспроизводством.

В экономической теории принципиальным классифицирующим признаком деления инвестиций по формам считается выделение финансовых и реальных инвестиций. Выделение из общего объема инновационной формы инвестиций и интеллектуальных инвестиций в ряде случаев условно, поскольку интеллектуальные инвестиции в большей части являются инновациями.

Рис. 1.1 – Классификация инвестиций

Финансовые инвестиции – это вложения средств в различные финансовые инструменты: фондовые (инвестиционные) ценные бумаги, специальные (целевые) банковские вклады, депозиты, паи и т.д.

Реальные инвестиции – это вложения в производственные фонды (основные и оборотные). В основном, это вложения в материальные активы – здания, сооружения, оборудование и другие товароматериальные ценности, а также нематериальные активы (патенты, лицензии, «ноу-хау», техническая, научно-практическая, инструктивная, технологическая, проектно-сметная и другая документация).

Инновационная форма инвестиций (вложения в новшества) – это, в основном, вложения в нематериальные активы, обеспечивающие развитие НТП и успешное противодействие конкурентам на товарных рынках.

В промышленно развитых странах с высоким уровнем техники и технологии инновации по своему содержанию и составу приближаются к реальным инвестициям. Однако в отдельные периоды приходится осуществлять инвестиции и в поддержание технически отсталых малопроизводительных отраслей и производств.

Интеллектуальные инвестиции – это вложения в творческий потенциал общества, объекты интеллектуальной собственности, вытекающие из авторского права, изобретательского и патентного права, права на промышленные образцы и полезные модели. В большей части по своему содержанию и направлениям интеллектуальные инвестиции одновременно являются инновациями. Кроме деления инвестиций по направлениям вложения средств (финансовые и реальные) в экономической теории существует множество признаков, по которым они выделяются в зависимости от целей исследования объекта инвестирования.

Исходя из источников финансирования различают: собственные средства инвестора, заемные (государственный кредит, кредиты коммерческих банков и других финансово-кредитных учреждений), привлеченные средства (средства других инвесторов и вкладчиков).

По формам собственности инвестиции делятся:

– государственные – финансируемые из госбюджета, местных бюджетов, госпредприятиями;

– частные – средства населения (индивидуальных инвесторов), коммерческих структур, коллективных предприятий;

– иностранные – заемные и кредитные ресурсы международных инвестиционных институтов, зарубежных корпораций и фирм, совместных предприятий.

В зависимости от сроков освоения инвестиции могут быть долгосрочными, среднесрочными и краткосрочными. Основное правило инвестирования гласит, что инвестиции должны быть долгосрочными (в зарубежной практике – более 1 года). Однако из-за неблагоприятного инвестиционного климата, нестабильности политической обстановки и высоких темпов инфляции инвесторы вынуждены искать объекты среднесрочных или краткосрочных вложений.

Важное значение имеет деление инвестиций на прямые и портфельные, особенно при экспорте капитала и создании транснациональных корпораций. Прямые инвестиции обычно осуществляются в форме кредита без инвестиционных посредников с целью овладения контрольным пакетом акций корпорации. Портфельные инвестиции, как правило, осуществляет пассивный инвестор, приобретая небольшую долю (пай) компании в надежде на получение пусть и небольших, но стабильных доходов. Такой инвестор обычно не стремится к управлению компанией, ее финансовое состояние интересует его только в момент выплаты дивидендов.

К субъектам инвестиционной деятельности Закон относит инвесторов и участников. Ими без всяких ограничений могут быть как граждане и юридические лица Российской Федерации, так и иностранные граждане и юридические лица и сами государства.

Таким образом, инвестор – субъект инвестиционной деятельности, который принимает решение о вложении собственных, заемных и привлеченных имущественных и интеллектуальных ценностей в объекты инвестирования.

Как предусматривает Закон, инвесторы могут выступать в качестве вкладчиков, покупателей, кредиторов, а также выполнять функции любого участника инвестиционной деятельности, т.е. вкладывать капиталы, покупать ценные бумаги, а также выполнять функции товаропроизводителей, проектировщиков, подрядчиков, субподрядчиков, заказчиков и застройщиков. Отнесение к числу инвесторов кредиторов является спорным.

Если инвестор – это лицо, которое вкладывает собственные и заемные средства, то по отношению к кредитору он должник. А кредитор, в свою очередь, как ссудодатель не может быть одновременно инвестором, поскольку предоставляемая им ссуда – это не вкладываемые средства, они подлежат возврату. В отдельных случаях банки и другие финансово-кредитные учреждения могут становиться инвесторами и осуществлять инвестиции, скажем, в составе финансово-промышленных групп, но тогда они не являются кредиторами.

Инвесторам в условиях рынка предоставляются очень широкие полномочия в соответствии с их экономической самостоятельностью. Это определение целей, направлений, видов и объемов инвестиций, определение состава других участников инвестиционной деятельности. Не допускается за рамками Закона вмешательство государственных органов и должностных лиц в реализацию договорных отношений между субъектами инвестиционной деятельности.

Субъекты инвестиционной деятельности реализуют свои экономические интересы, вступая в определенные взаимоотношения на инвестиционных рынках. Эти рынки регулируют процесс обмена инвестициями и инвестиционными объектами (товарами).

Инвестиционная деятельность – это последовательная совокупность действий ее субъектов (инвесторов и участников) по осуществлению инвестиций с целью получения дохода или прибыли. Каждое государство как субъект инвестиционной деятельности определяет правовые, экономические, социальные условия этой деятельности в своем законодательстве. В более узкой трактовке этого понятия употребляют термин «инвестиционный процесс». Это понятие обычно связывается с обоснованием и реализацией реальных инвестиций, т.е. с осуществлением реальных инвестиционных проектов.

1.2 Нормативно-правовое регулирование инвестиционной деятельности в жилищном строительстве

На рынке недвижимости в России обретает крупные масштабы такая форма приобретения недвижимости, как долевое участие в инвестировании строительства. Долевыми инвесторами могут выступать как физические, так и юридические лица. Документом, регулирующим эти правовые отношения, является договор о долевом участии в инвестировании строительства.

К законодательным актам, существенно улучшающим качество правового регулирования в данной сфере, можно отнести Федеральный закон от 30 декабря 2004 г. №215-ФЗ «О жилищных накопительных кооперативах», Градостроительный кодекс РФ, Федеральный закон от 11 ноября 2003 г. №152-ФЗ «Об ипотечных ценных бумагах», Федеральный закон от 30 декабря 2004 г. №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», Федеральный закон от 29 декабря 2004 г. №196-ФЗ «О внесении изменений в Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним», Жилищный кодекс РФ.

Предмет регулирования Закона об участии в долевом строительстве – отношения, связанные с привлечением денежных средств граждан и юридических лиц для долевого строительства многоквартирных домов и (или) иных объектов недвижимости на основании договора участия в долевом строительстве (далее – «дольщики») и возникновением у участников долевого строительства права собственности на объекты долевого строительства (п. 1 ст. 1 Закона). В ином порядке денежные средства дольщиков могут привлекаться только в случаях, установленных законодательством РФ о жилищных накопительных кооперативах (п. 2 ст. 1). Это означает, что многим застройщикам при привлечении средств дольщиков придется отказаться от применяемых ими схем привлечения инвестиций: посредством договоров простого товарищества (совместной деятельности), посредством создания коммандитных товариществ (дольщик становился членом товарищества, вносил взнос и при выходе из товарищества получал в собственность квартиру). Закон применяется ко всем строящимся объектам недвижимости, разрешения на строительство которых получены после 31 марта 2005 г. (п. 2 ст. 27), т.е. указанный Закон применяется к отношениям, связанным со строительством объектов, разрешение на строительство которых получено после вступления в силу Закона. Если разрешение на строительство получено ранее, то на данные отношения Закон не распространяется. В Законе определены следующие основные понятия:

1) застройщик – юридическое лицо независимо от его организационно-правовой формы или индивидуальный предприниматель, имеющие в собственности или на праве аренды земельный участок и привлекающие денежные средства участников долевого строительства в соответствии с настоящим Федеральным законом для строительства (создания) на этом земельном участке многоквартирных домов и (или) иных объектов недвижимости на основании полученного разрешения на строительство. К иным объектам недвижимости относятся гаражи, объекты здравоохранения, общественного питания, предпринимательской деятельности, торговли, культуры и пр., за исключением объектов производственного назначения;

2) объект долевого строительства – жилое или нежилое помещение, подлежащее передаче участнику долевого строительства после получения разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости и входящее в состав указанного многоквартирного дома и (или) иного объекта недвижимости.

Для привлечения денежных средств участников долевого строительства в целях строительства (создания) многоквартирного дома и (или) иных объектов недвижимости необходимо соблюдение следующих условий:

1) получение разрешения на строительство;

2) официальное опубликование проектной декларации;

3) наличие свидетельства о государственной регистрации права собственности или права аренды застройщика на земельный участок, предоставленный для строительства (создания) многоквартирного дома и (или) иных объектов недвижимости, в состав которых будут входить объекты долевого строительства.

Таким образом, застройщик вправе заключать с дольщиками (соинвесторами) договоры долевого строительства и принимать деньги только после того, как оформит в собственность или аренду земельный участок и получит разрешение на строительство дома (ст. 3 Закона).

Закон определяет стороны договора: застройщик и участник долевого строительства, которые вступают в обязательственные отношения с момента подписания ими договора в простой письменной форме и регистрации его в регистрационной палате. Предметом договора является совместная деятельность по инвестированию и строительству для долевика части объекта. Долевой инвестор в данном Законе понимается как участник строительства, физическое или юридическое лицо, вкладывающее денежные средства в строительство одной или нескольких квартир; основной инвестор – это организация, с которой застройщик заключил договор генерального подряда на строительство объектов недвижимости. При этом как основной, так и долевой инвесторы финансируют строительство объекта недвижимости, а застройщик ведет строительство и после сдачи объекта в эксплуатацию передает предусмотренный договором объект (часть объекта) долевику по передаточному акту. Данный договор заключается в письменной форме, подлежит государственной регистрации и считается заключенным с момента такой регистрации.

В Законе определяются существенные условия, без которых договор не может считаться заключенным.

Согласно ст. 432 Гражданского кодекса РФ договор считается заключенным, если между сторонами в требуемой форме достигнуто соглашение по всем его существенным условиям: условиям о предмете договора, условиям, которые названы в законе как существенные или необходимые для договоров данного вида. Пункт 4 ст. 4 Закона устанавливает следующие обязательные условия:

1) определение подлежащего передаче конкретного объекта долевого строительства в соответствии с проектной документацией застройщиком после получения им разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости;

2) срок передачи застройщиком объекта долевого строительства участнику долевого строительства;

3) цена договора, сроки и порядок ее уплаты;

4) гарантийный срок на объект долевого строительства.

При отсутствии в договоре условий, предусмотренных Законом, такой договор считается незаключенным.

Согласно ст. 165 ГК РФ несоблюдение требования о государственной регистрации сделки влечет ее недействительность. Такая сделка считается ничтожной. Без государственной регистрации прав застройщика на земельный участок государственная регистрация договора участия в долевом строительстве невозможна.

С учетом данного требования в Федеральный закон от 21 июля 1997 г. №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» внесены изменения. Теперь в выписке из Единого государственного реестра прав, содержащей сведения о земельном участке, на котором создается объект недвижимого имущества, в состав которого входят жилые и нежилые помещения, являющиеся предметами договоров участия в долевом строительстве, помимо сведений об ипотеке указываются наличие зарегистрированных договоров участия в долевом строительстве с перечнем объектов долевого строительства, а также фирменные наименования (наименования) юридических лиц – участников долевого строительства, фамилии, имена, отчества физических лиц – участников долевого строительства. Закон о государственной регистрации прав дополнен ст. 25.1 «Государственная регистрация договоров участия в долевом строительстве»", в соответствии с которой государственная регистрация договора участия в долевом строительстве, заключенного застройщиком с первым участником долевого строительства, осуществляется на основании заявления сторон договора (застройщика, участника долевого строительства).

В случае если объект долевого строительства построен (создан) застройщиком с отступлениями от условий договора, приведшими к ухудшению качества такого объекта, или с иными недостатками, которые делают его непригодным для предусмотренного договором использования, участник долевого строительства, если иное не установлено договором, по своему выбору вправе потребовать от застройщика:

безвозмездного устранения недостатков в разумный срок;

соразмерного уменьшения цены договора;

возмещения своих расходов на устранение недостатков.

Риск случайной гибели или случайного повреждения объекта долевого строительства до его передачи участнику долевого строительства несет застройщик.

В Законе дополнительно установлены гарантии для граждан, которые приобретают квартиры для себя лично. К отношениям, вытекающим из договора, заключенного гражданином – участником долевого строительства исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности, применяется законодательство Российской Федерации о защите прав потребителей в части, не урегулированной настоящим Федеральным законом.

Структура взаимоотношений всех участников такого строительства стандартная: инвестор – заказчик – подрядчик; по окончании или на стадии строительства: инвестор – покупатель (соинвестор).

При традиционной схеме инвестиционно-строительного процесса его участниками являются инвестор, заказчик и подрядчик. Между инвестором и заказчиком заключается инвестиционный контракт (договор на выполнение функций заказчика), который устанавливает порядок их взаимоотношений.

В зависимости от конкретных условий осуществления инвестиционной деятельности инвестор может выступать в качестве непосредственно инвестора. Тогда он заключает договор с заказчиком, который обеспечивает процесс строительства.

Инвестор может совмещать функции инвестора и заказчика. При этом заключается договор подряда со строительной организацией.

Инвестор, являющийся строительной организацией, самостоятельно осуществляет строительство.

При этом в любом случае инвестор может привлекать для финансирования строительства других инвесторов (соинвесторов, дольщиков), которые решили вложить собственные средства в строительство, заключая с ними договоры долевого участия (соинвестирования).

Денежные средства, полученные застройщиком согласно заключенным договорам на долевое участие в строительстве конкретного объекта от предприятий-инвесторов (дольщиков) или физических лиц, учитываются у заказчика и расходуются по целевому назначению. Статьей 18 установлено строго целевое использование средств, полученных от дольщиков. Договор направлен прежде всего на привлечение денежных средств в обмен на предоставление строящихся помещений, поэтому на застройщике лежит обязанность в установленный договором срок построить объект недвижимости или организовать его строительство или реконструкцию и передать часть построенного объекта другой стороне (дольщику), которая, в свою очередь, обязана осуществить финансирование строительства.

В процессе строительства и после его завершения участники (инвесторы) строительства могут передавать свои права другим лицам. Таким образом, первоначальный состав инвесторов и их доля в строительстве могут быть изменены путем уступки права инвестирования строительства.

В настоящее время договоры уступки прав, связанных с инвестированием в строительство жилья, получили широкое распространение. До 1 апреля 2005 г. вопросы уступки права требования в объектах строительства регулировались следующим образом. Инвестор согласно ст. 382 ГК РФ и ст. 6 Федерального закона от 25 февраля 1999 г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» мог переуступить третьему лицу принадлежащее ему право требования по договору долевого участия в строительстве. Переуступка оформлялась путем заключения в простой письменной форме договора об уступке права требования (цессии) или договора соинвестирования между участником долевого строительства и третьим лицом. К последнему переходили все права на тех же условиях и в том же объеме, которые существовали у соинвестора, если иное не было предусмотрено в договоре цессии. В соответствии с п. 4 ст. 454 ГК РФ имущественные права могут быть объектом купли-продажи.

Согласно ст. 382 Кодекса право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона. В соответствии с положениями ст. 388 ГК РФ уступка права требования кредитором другому лицу допускается, если она не противоречит закону, иным правовым актам или договору. На основании ст. 6 Закона об инвестиционной деятельности инвесторы имеют право на передачу по договору и (или) государственному контракту своих прав на осуществление капитальных вложений и на их результаты физическим и юридическим лицам, государственным органам и органам местного самоуправления в соответствии с законодательством Российской Федерации.

В соответствии со ст. 39 НК РФ момент реализации и, следовательно, обязанность соинвестора по уплате налогов наступают сразу после заключения договора уступки. На практике применение такой формы договора невыгодно для сторон, поскольку необходимость уплаты налогов уже в момент заключения договора отвлекает значительные средства из оборота соинвестора. Кроме того, в данной ситуации уступку права инвестирования можно рассматривать как перевод долга, что означает необходимость согласования такого договора с генеральным инвестором (кредитором) в силу требований ст. 391 ГК РФ.

Видимо, с учетом этих проблем в Федеральном законе №214-ФЗ в ст. 11 установлено, что уступка участником долевого строительства прав требований по договору допускается только после уплаты им цены договора или одновременно с переводом долга на нового участника долевого строительства в порядке, установленном ГК РФ. При этом заключение такого договора допускается с момента государственной регистрации договора до момента подписания сторонами передаточного акта или иного документа о передаче объекта долевого строительства.

До недавнего времени нередко возникали ситуации, когда из-за отсутствия обязательного требования закона о регистрации договоров уступки права требования обязательственное право на одну и ту же квартиру в строящемся доме уступалось нескольким лицам. Судебная практика по данному вопросу обобщена в п. 10 информационного письма Президиума ВАС РФ от 25 июля 2000 г. №56, разъясняющем, что если обязательство по передаче квартир по договору на участие в строительстве жилого дома не может быть исполнено, то по требованию истца могут быть взысканы убытки в сумме, необходимой последнему для покупки аналогичных квартир.

Так, товарищество обратилось в арбитражный суд с иском об обязании предприятия передать в натуре две трехкомнатные квартиры, как это предусмотрено договором на участие в строительстве.

При разрешении спора в суде первой инстанции ответчик признал иск, но сослался на невозможность исполнения обязательства, т.к. весь дом заселен.

В связи с этим истец в соответствии со ст. 37 Арбитражного процессуального кодекса РФ и на основании абз. 2 ст. 398 ГК РФ изменил предмет иска и просил взыскать убытки в виде стоимости квартир.

Суд первой инстанции удовлетворил иск, взыскав с ответчика денежную сумму, внесенную истцом в размере сметной стоимости квартир на момент заключения договора.

Обжалуя решение, истец указал на то, что присужденная сумма в связи с инфляцией не позволяет ему приобрести две трехкомнатные квартиры и, следовательно, восстановить свои имущественные права, нарушенные ответчиком вследствие неисполнения им договорного обязательства.

Постановлением апелляционной инстанции решение изменено: в пользу истца взыскана денежная сумма, необходимая для покупки двух трехкомнатных квартир, адекватных по качеству тем, которые подлежали передаче истцу в построенном сторонами доме по ценам, действовавшим в день предъявления иска. При этом арбитражный суд исходил из следующего: поскольку ответчик не выполнил свои обязательства по передаче квартир, истец вправе требовать в соответствии со ст. 15 ГК РФ возмещения убытков. При определении размера убытков следует руководствоваться п. 3 ст. 393 ГК РФ.

В другом деле, рассмотренном в Президиуме Высшего Арбитражного Суда РФ, было разъяснено, что суд не может обязать ответчика приобрести и передать истцу квартиру в счет исполнения обязательства по договору на участие в строительстве жилого дома.

Товарищество с ограниченной ответственностью обратилось в арбитражный суд с иском к акционерному обществу о передаче однокомнатной квартиры в доме, построенном по договору участия в строительстве жилого дома.

Ответчик не отрицал, что истец фактически внес денежные средства, составляющие стоимость двух трехкомнатных и одной однокомнатной квартиры, но однокомнатная квартира не была предоставлена, т.к. все квартиры этого типа заселены на условиях, исключающих признание соответствующих ордеров недействительными.

Суд первой инстанции принял решение об обязании ответчика приобрести и передать истцу равнозначную однокомнатную квартиру, хотя такое требование истцом заявлено не было.

Суд кассационной инстанции отменил решение и передал дело на новое рассмотрение по следующим основаниям.

Стороны заключили договор на участие в строительстве конкретного жилого дома, которым предусмотрено, что по окончании строительства и ввода в эксплуатацию дома жилая площадь распределяется сторонами в соответствии с договором. Фактически ответчик передал истцу только две трехкомнатные квартиры.

Согласно ст. 398 ГК РФ при невозможности передать индивидуально-определенную вещь, являющуюся предметом обязательства, кредитор вправе потребовать возмещения убытков.

Следовательно, истец вправе был потребовать от ответчика возмещения понесенных им убытков, вызванных неисполнением ответчиком договорного обязательства по предоставлению квартиры.

При разрешении спора суд не выяснил волеизъявление истца в части возмещения ему убытков от неисполнения договорного обязательства в денежной сумме.

При новом рассмотрении спора арбитражный суд должен вынести решение только после выяснения этого обстоятельства.

Уступка прав требования на жилое помещение производится по договорам цессии, которые могут заключаться сторонами во время строительства и после окончания строительства, но всегда до момента оформления в собственность построенного жилья. Фактическая передача прав на квартиры может быть осуществлена после окончания строительства (когда объект права индивидуализирован) и до момента, когда организация воспользовалась своим правом и оформила жилье в собственность.

Заключение договора цессии по договору инвестирования в строительство жилья возможно лишь до того момента, пока жилой дом не принят в установленном порядке в эксплуатацию. После этого, независимо от того, передана ли фактически квартира цессионарию или нет, любой договор цессии должен рассматриваться не как сделка по отчуждению субъективного права требования, а как договор, направленный на отчуждение квартиры как объекта недвижимости. Право (требование), являющееся предметом договора цессии, существует лишь до тех пор, пока не существует самого объекта недвижимости. Названное требование обусловлено тем, что цедент проинвестировал строительство соответствующей части жилого дома и в силу этого имеет право требовать, чтобы застройщик обеспечил строительство и ввод в эксплуатацию соответствующего объекта недвижимости. Иными словами, цедент-инвестор с помощью застройщика «строит квартиру для себя». После ввода жилого дома в эксплуатацию обязательство застройщика по созданию объекта считается исполненным, а обязательственное право требования цедента-инвестора трансформируется в вещное право инвестора на соответствующую квартиру, которое подлежит обязательной регистрации в соответствии с п. 2 ст. 4 Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним». При этом вещное право цедента обусловлено не приобретением квартиры по сделке, а фактом создания «для себя новой вещи», право на которую им приобретается в соответствии со ст. 218 ГК РФ как лицом, создавшим эту вещь. В данном случае не имеет существенного значения, передана ли квартира цеденту фактически или нет. Ведь обязанность застройщика определяется уже необходимостью «владеющему несобственнику» устранить препятствия для «невладеющего собственника» по владению, пользованию и распоряжению имуществом.

Закон об участии в долевом строительстве был крайне необходим для придания стабильности отношениям, складывающимся между застройщиками и дольщиками. Он в значительной степени снял вопросы в сфере правового регулирования инвестиционной деятельности в жилищном строительстве.

1.3 Методологические аспекты разработки инвестиционной политики предприятия

В 1997 году Министерством экономики Российской Федерации были разработаны методические рекомендации по формированию инвестиционной политики предприятий (организаций) в соответствии с которыми при разработке инвестиционной политики предприятия целесообразно предусмотреть:

соответствие мероприятий, которые предполагается осуществить в рамках этой политики, законодательным и иным нормативным и правовым актам по вопросам регулирования инвестиционной деятельности в Российской Федерации;

достижение экономического, научно - технического, экологического и социального эффекта рассматриваемых инвестиций;

получение предприятием прибыли на инвестируемый капитал;

эффективное распоряжение средствами на осуществление бесприбыльных инвестиционных проектов;

использование предприятием государственной поддержки в целях повышения эффективности инвестиций;

привлечение субсидий и льготных кредитов международных и иностранных организаций и банков.

Продолжительность периода, на который обосновывается инвестиционная политика предприятия, целесообразно определить равным сроку реализации инвестиционного проекта предприятия.

При определении инвестиционной политики учитываются:

состояние рынка продукции, производимой предприятием, объем ее реализации, качество и цена этой продукции;

финансово - экономическое положение предприятия;

технический уровень производства предприятия, наличие у него незавершенного строительства и неустановленного оборудования;

сочетание собственных и заемных ресурсов предприятия;

возможность получения предприятием оборудования по лизингу;

финансовые условия инвестирования на рынке капиталов;

льготы, получаемые инвестором от государства;

коммерческая и бюджетная эффективность инвестиционных мероприятий, осуществляемых с участием предприятия;

условия страхования и получения гарантий от некоммерческих рисков.

Инвестиционная политика, разработанная работниками предприятия (и/или других специализированных организаций), подлежит рассмотрению руководящими работниками предприятия.

Положения разработанной инвестиционной политики рекомендуется учитывать при принятии решений по разработке технико-экономических обоснований инвестиционных проектов, использованию различных источников финансирования, участию в реализации инвестиционных проектов совместно с другими предприятиями (организациями), организации работ других структурных подразделений предприятия.

Исходным пунктом обоснования инвестиционной политики предприятия служит анализ рынка продукции, либо уже производимой предприятием, либо новой, намечаемой к выпуску (далее именуется - продукция предприятия). Задачей изучения рынка является подтверждение возможности сбыта этой продукции.

При проведении анализа рынка продукции предприятия оцениваются:

географические границы рынка реализации продукции предприятия, в том числе другими предприятиями, а также продукции, аналогичной продукции предприятия (региональный, российский, внешний рынок);

общий объем реализации продукции предприятия, в том числе аналогичной ей, производимой предприятиями - конкурентами, на соответствующем рынке в течение предыдущих трех лет;

динамика потребительского спроса, прогнозируемая на период намеченной инвестиционной политики предприятия;

наличие предприятий - конкурентов на этом рынке;

технический уровень продукции предприятия;

возможности повышения конкурентоспособности продукции предприятия и расширения ее рынка сбыта в рамках конкретных инвестиционных проектов.

В связи с анализом рынка продукции предприятия определяется необходимость рекламы, ее вид, направления и масштаб осуществления.

Анализ рынка и разработка системы реализации продукции предприятия завершается оценкой объема и сроков предстоящих затрат.

Потребность в ресурсах для проведения инвестиционной политики предприятия определяется развитием его производства, необходимым для обеспечения выпуска продукции предприятия в соответствии со складывающейся конъюнктурой рынка.

При обосновании инвестиционной политики предприятия учитывается:

вид, объем и качество продукции, которая должна производиться предприятием в соответствии с принятой им инвестиционной политикой;

состав и последовательность намеченных к реализации инвестиционных проектов;

уровень отраслевой специализации предприятия, преимущества его технологии производства и оборудования, техническую и экономическую безопасность предприятия;

единовременные затраты при реализации инвестиционных проектов, а также капитальные вложения, расходы на строительно - монтажные работы, НИОКР и приобретение нематериальных активов;

текущие эксплуатационные расходы предприятия, операционные затраты предприятия, в том числе на производство продукции предприятия (расходы на приобретение топлива, энергии, сырья и материалов, арендная плата за использование оборудования, в том числе лизинговые платежи, оплата труда и начисления на нее, прочие операционные расходы);

эффективность использования объектов незавершенного строительства и оплаченного неустановленного оборудования, реализацию демонтированного неамортизированного оборудования;

амортизационные отчисления;

постоянные и переменные затраты предприятия, в том числе на производство продукции предприятия;

налоги и другие обязательные платежи, относимые на себестоимость продукции предприятия;

цена продукции предприятия и выручка от реализации продукции.

Потребность предприятия в инвестиционных ресурсах соответствует затратам, предстоящим с начала периода реализации инвестиционной политики. Стоимость объектов незавершенного строительства, оплаченного неустановленного оборудования, другие затраты прошлых лет не включаются в объем инвестиций.

Перечисленные затраты учитываются при определении стоимости основных фондов, амортизационных отчислений, налога на имущество.

При разработке инвестиционной политики предприятия целесообразно определять общий объем инвестиций предприятия, способы рационального использования накоплений, включая возможные сочетания различных источников финансирования и привлечения заемных средств.

Рекомендуется соблюдать соотношение намечаемого предприятием общего объема инвестиций с объемом активов, не позволяющее утрачивать права собственности на предприятие в случае неудачной реализации инвестиционных проектов.

Инвестиционные проекты в рамках инвестиционной политики предприятия целесообразно согласовывать между собой по объемам выделяемых ресурсов и срокам реализации исходя из критерия достижения максимального общего экономического эффекта, получаемого в ходе осуществления инвестиционной политики.

Собственные средства, направляемые предприятием на финансирование инвестиционной деятельности, могут состоять из:

свободных денежных средств, имеющихся на счету предприятия к началу реализации инвестиционных проектов;

средств, полученных в результате дополнительной эмиссии акций предприятия;

денежных средств от реализации излишнего и выбывающего имущества и неамортизированных основных фондов предприятия при перепрофилировании его производства;

части дохода предприятия в форме чистой прибыли и амортизации, реинвестируемой в процессе осуществления инвестиционных проектов.

Выбор вариантов привлечения коммерческих кредитов и займов как источников финансирования инвестиционной деятельности предприятия (объем привлекаемых средств, процентная ставка по кредитам и займам, начало и конец выплаты процентов и погашения основного долга по ним) ориентируется на получение максимального экономического эффекта от собственных средств предприятия, направляемых на инвестирование.

Эффективность инвестиционной политики предприятия оценивается по показателю срока окупаемости инвестиций, который определяется на основе данных бизнес-плана предприятия и предварительных расчетов по обоснованию инвестиционных проектов в рамках инвестиционной политики предприятия.

В целях уточнения сроков проведения мероприятий в рамках инвестиционной политики предприятия и обеспечения их финансовыми ресурсами составляются бизнес-планы реализации инвестиционных проектов, намеченных к осуществлению предприятием.

Обоснование указанных бизнес-планов рекомендуется выполнять в соответствии с Постановлением Минстроя России от 30 июня 1995 г. №18-64 «О принятии строительных норм и правил (СНиП 11-01-95), которые вводятся в действие с 1 июля 1995 г.». При этом необходимо учитывать, что по технико-экономическим обоснованиям проектов проводится государственная вневедомственная экспертиза согласно Постановлению Правительства Российской Федерации от 27 декабря 2000г. №1008 «О государственной экспертизе градостроительной и проектно-сметной документации и утверждении проектов строительства». После проведения экспертизы эти бизнес - планы утверждаются руководством предприятия для практического применения. При разработке бизнес - планов инвестиционных проектов рекомендуется руководствоваться СНиП 11-01-95 и СП 11-101-95.

Бизнес - план инвестиционного проекта, реализуемого в рамках инвестиционной политики предприятия, включает следующие разделы:

вводная часть;

обзор состояния отрасли (производства), к которой относится предприятие;

производственный план реализации проекта;

план маркетинга и сбыта продукции предприятия;

организационный план реализации проекта;

финансовый план реализации проекта;

оценка экономической эффективности затрат, осуществленных в ходе реализации проекта.

Ключевым разделом бизнес - плана предприятия является его раздел, посвященный финансовому управлению реализацией инвестиционного проекта (финансовый план реализации проекта).

Календарный план денежных потоков поступлений и платежей в ходе этого проекта включает три блока расчетов, относящихся соответственно к производственно - сбытовой, инвестиционной и финансовой деятельности предприятия. Расчеты по каждому блоку завершаются определением сальдо притока и оттока денежных средств предприятия.

Сальдо поступлений и платежей от производственно - сбытовой деятельности представляет собой сумму чистой прибыли и амортизационных отчислений предприятия по годам.

Сальдо инвестиционной деятельности получается вычитанием полного объема инвестиций из инвестируемых собственных средств предприятия (кроме реинвестируемых чистой прибыли и амортизации).

Сальдо финансовой деятельности равно разности между суммой заемных средств, включая продажу выпущенных акций, необходимых для реализации инвестиционного проекта, и суммой средств, необходимых для погашения долга, уплаты процентов и выплаты дивидендов.

Условием успеха инвестиционного проекта служит неотрицательное значение общего сальдо денежного потока, которое определяется суммированием итоговых величин сальдо производственно - сбытовой, инвестиционной и финансовой деятельности предприятия.

Для предприятия, осуществляющего инвестиционную деятельность, экономический эффект реализации инвестиционного проекта характеризуется суммой погодовых величин общего сальдо за расчетный период.

Сопоставимость разновременных платежей и поступлений в период проведения инвестиционной политики достигается посредством расчетного приведения к первому году (дисконтирование). Дисконтирование денежных потоков платежей и поступлений и определение их сальдо в форме чистого дисконтированного дохода необходимо для более точной оценки будущего эффекта реализации инвестиционного проекта.

Альтернативные инвестиционные проекты сравниваются по показателям коммерческой и бюджетной эффективности.

Основными показателями эффективности инвестиционных проектов являются срок окупаемости (коммерческая эффективность) и отношение объема поступлений в бюджет к объему платежей из бюджета (бюджетная эффективность). Для дополнительной оценки эффективности инвестиций могут использоваться (по желанию разработчиков) другие показатели и коэффициенты.

Срок окупаемости собственных средств предприятия, направляемых на финансирование инвестиционного проекта, равен периоду времени от начала финансирования этого проекта до момента, когда объем собственных средств сравняется с накопленной суммой амортизации и остатка прибыли (после уплаты налогов, погашения кредитов, выплат процентов по кредитам, дивидендов).

Срок окупаемости инвестиционного проекта в целом (затраты за счет всех источников финансирования) равен периоду времени от начала его финансирования до момента, когда объем инвестиций сравняется с суммарным объемом амортизации и чистой прибыли.

Целесообразно при разработке инвестиционной политики предприятия оценить возможные риски, связанные с осуществлением инвестиционных проектов.

Влияние коммерческих рисков (различные виды строительных, производственных, маркетинговых, кредитных, валютных рисков) оценивается через вероятное изменение ожидаемой прибыльности инвестиционного проекта и соответствующее уменьшение эффективности инвестиций.

Защита от некоммерческих рисков (стихийные бедствия, гражданские беспорядки, изменения экономической политики государства), не зависящих от инвесторов, может быть осуществлена путем получения государственных гарантий или страхования инвестиций.

Критерием эффективности бесприбыльных инвестиционных проектов является снижение затрат на достижение соответствующего социального, научно-технического или экологического эффекта реализации этих проектов.

При использовании различных источников финансирования инвестиционных проектов, реализуемых в рамках инвестиционной политики предприятия, наряду с общим сокращением сроков их осуществления согласовывается приемлемое для участников распределение платежей на протяжении периода реализации проектов. В случае привлечения кредитных ресурсов обеспечиваются по возможности минимальные процентные платежи и максимальные сроки их погашения.

1.4 Современные методики определения эффективности инвестиций

В последнее время многие управленческие решения, касающиеся принятия каких-либо проектов, в большинстве своем основываются на результатах экономического анализа с использованием показателей оценки эффективности капитальных вложений. Предлагается следующая классификация показателей оценки эффективности инвестирования, которые являются наиболее популярными на практике и используются как российскими предприятиями, так и компаниями в странах с развитой рыночной экономикой (рис. 1.2).

Рис. 1.2 – Классификация показателей оценки инвестиционных проектов

Данная классификация допускает деление показателей эффективности капитальных вложений на три основные группы: неформализованные (качественные), статические (простые) и динамические (основанные на дисконтировании).

К качественным показателям относят критерии «срочности» (отбираются проекты, требующие немедленной реализации; их непринятие может привести к нежелательным финансовым и иным последствиям) и «вынужденности» (данный критерий может использоваться при необходимости осуществления инвестиций, например, в случае вмешательства государства в дела компании).

Использование неформализованных показателей не позволяет количественно оценить инвестиционные предложения, и поэтому вопрос относительно целесообразности осуществления проекта или выбора одного из нескольких приемлемых часто решается аналитиками на уровне интуиции.

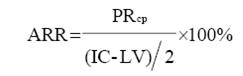

К статическим показателям оценки инвестиционных проектов относится расчет простой (бухгалтерской) нормы прибыли и расчет периода окупаемости проекта.

Простая (бухгалтерская) норма прибыли проекта (Accounting Rate of Return, ARR) характеризует годовую рентабельность всего инвестированного капитала, выражается в процентах и рассчитывается по формуле (1.1):

(1.1) (1.1)

где PRср – среднегодовая прибыль проекта; IC – капиталовложения (инвестиционные затраты); LV – ликвидационная стоимость основных средств.

В некоторых случаях формула расчета бухгалтерской нормы прибыли имеет следующий вид (1.1а):

(1.1а) (1.1а)

Это объясняется тем, что первый вариант расчета критерия бухгалтерской нормы прибыли учитывает постепенное и равномерное списание стоимости оборудования при линейной амортизации, поэтому в течение всего срока жизни проекта «инвестируется» с бухгалтерских позиций, в среднем, примерно половина общей суммы капиталовложений в зависимости от величины ликвидационной стоимости, которая остается «недоинвестированной». Но такая ситуация происходит, как правило, лишь в тех случаях, когда срок службы оборудования совпадает со сроком функционирования проекта и не со всей суммой инвестированного капитала. В основном это касается приобретения основных средств, поэтому часто используется и второй вариант формулы. Основным достоинством критерия бухгалтерская норма прибыли является его простота. В настоящее время этот критерий используется только для быстрой «отбраковки» проектов. К недостаткам бухгалтерской нормы прибыли можно отнести то, что этот критерий не учитывает распределение во времени инвестиционных издержек и доходов, а также сложность выбора «обычного» года, наиболее характерного для проекта.

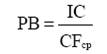

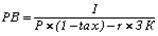

Период или срок окупаемости капиталовложений (Payback Period, PB) является одним из простейших и наиболее часто используемых критериев оценки экономической эффективности проекта. По определению, период окупаемости – это минимальный интервал времени (от начала осуществления проекта), за пределами которого интегральный эффект от реализации проекта становится положительным и в дальнейшем не становится отрицательным.

Иными словами, это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. В том случае, если проект предусматривает ежегодное получение финансовых потоков, одинаковых по величине, период окупаемости можно рассчитать по формуле (1.2):

(1.2) (1.2)

где IC – общая стоимость капиталовложений в проект; CFср – среднегодовой финансовый поток от реализации проекта.

Преимущество периода окупаемости заключается в том, что с его помощью достаточно четко оценивается ликвидность проекта и уровень риска: при прочих равных условиях проект, окупаемый за 3 года, является менее рискованным по сравнению с тем, который имеет срок окупаемости 5 лет. Несмотря на то, что данный критерий является одним из самых распространенных, он обладает тремя главными недостатками:

Период окупаемости не учитывает денежные потоки, и следовательно отдачу от реализации проекта после наступления момента окупаемости капитальных вложений. Очевидно, что для объективной оценки инвестиций недостаточно знать только возможность возврата капитальных вложений. Вкладывая средства в проект, инвестор надеется на получение требуемой нормы прибыли.

Период окупаемости не учитывает динамику изменения величины финансовых потоков для различных периодов в течение срока жизни проекта. Проекты с нарастающими или убывающими потоками денег во времени являются достаточно распространенными. Вложение в производство новой продукции может давать растущие потоки денег в начале жизненного цикла товара. После достижения своего максимума величина потоков может резко падать на поздних стадиях жизни товара. Замена оборудования, наоборот, приводит к непрерывному росту величин потоков, что связано с увеличением эффективности затрат по мере списывания существующего оборудования.

Период окупаемости касается первоначальных инвестиций в проект и не учитывает влияния на эффективность проекта дополнительных (промежуточных) капитальных вложений. Оба из рассмотренных выше показателей имеют ряд общих недостатков, обусловленных игнорированием концепции временной ценности денежных ресурсов.

Для оценки эффективности капитальных вложений с учетом фактора времени на практике используется несколько критериев. К их числу относятся дисконтированный период окупаемости, чистый дисконтированный доход, дисконтированный индекс доходности, внутренняя норма доходности и некоторые другие. Для определения всех перечисленных критериев используются дисконтированные финансовые потоки, поэтому особое внимание при оценке инвестиций следует уделять определению прогнозных значений финансовых поступлений и выплат в течение всего срока жизни инвестиционного проекта. В современных условиях даже такой широко распространенный показатель, как период окупаемости капитальных вложений, рекомендуется определять с использованием дисконтирования.

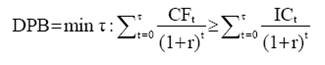

Дисконтированный период окупаемости (Discounted Payback Period, DPB) можно представить как минимальный временной интервал от начала реализации проекта, когда соответствующий интегральный эффект становится положительным и остается таковым до конца анализируемого периода (1.3):

(1.3) (1.3)

где τ [0, T]; CFt – финансовый поток года t; ICt – капитальные вложения (инвестиционные затраты) в году t; T – период реализации проекта; r – ставка дисконтирования.

Дисконтированный период окупаемости – это период времени, в течение которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления, т.е. начиная с момента времени τ=DPB, данный проект уже не нуждается в каком-либо внешнем финансировании. Дисконтированный период окупаемости может служить критерием для принятия инвестиционного решения.

Дисконтированный период окупаемости, как и обычный, является одним из важных параметров оценки инвестиционного проекта. Данный критерий позволяет детально измерить время, требуемое для возмещения инвестиционных затрат. Это можно объяснить следующим образом. При имеющихся значениях финансовых потоков формируется кумулятивный финансовый поток проекта, который после инвестирования средств становится отрицательным. Затем, по мере развития проекта, происходит постепенная трансформация отрицательного кумулятивного финансового потока в положительный. Тот интервал (год, месяц) проекта, в рамках которого кумулятивный финансовый поток превращается в нуль, и служит границей периода окупаемости.

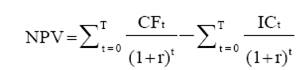

Основным критерием ценности инвестиционного проекта является критерий чистого дисконтированного дохода (Net Present Value, NPV). Чистый дисконтированный доход определяется как сумма финансовых потоков, генерируемых инвестиционным проектом за весь расчетный период [t0, T], приведенная к начальному моменту t0 со ставкой дисконтирования, равной r (1.4):

(1.4) (1.4)

где CFt – доход, достигнутый за период времени t (чистый финансовый поток года t); ICt – капиталовложения в году t; T – расчетный период оценки; r – ставка дисконтирования.

Одним из главных критериев инвестиционной предпочтительности того или иного проекта является максимизация прибыли. Однако для более эффективного анализа инвестиций также должны учитываться размер капитальных вложений и альтернативное использование средств. Как большинство авторов исследований по данной тематике, так и большинство практиков считают чистый дисконтированный доход наиболее подходящим критерием оценки привлекательности инвестиционного проекта, характеризующим доходный потенциал вложенных средств. Чистый дисконтированный доход показывает соотношение между будущими доходами от инвестиций и вложенными средствами. Данный критерий позволяет аналитику сделать вывод о предпочтительности чистого баланса между «текущими стоимостями» этих составляющих. Критерий NPV показывает, может ли реализация инвестиционного проекта дать возможность получить норму прибыли, применяемую в расчетах.

Можно проследить некоторое сходство между критерием NPV и концепцией окупаемости, в которой также присутствует покрытие инвестированных средств. Несмотря на это, существенное различие между окупаемостью и чистым дисконтированным доходом заключается в том, что критерий NPV в дополнение к возврату на инвестиции обладает внутренним требованием к доходности на вложенный капитал. Лучше всего чистый дисконтированный доход используется в качестве индикатора, показывающего возможность достижения планируемой нормы прибыли в течение периода функционирования инвестиционного проекта. Когда чистый дисконтированный доход положителен, существует потенциал получения дохода выше установленной нормы. И, наоборот, когда чистый дисконтированный доход отрицателен, отсутствуют возможности достижения минимально приемлемой нормы прибыли и возврата капитала. В случае, когда чистый дисконтированный доход равен нулю, реализуется минимальная норма возврата капитала при условии, что оценка величины потоков проектируемого срока жизни проекта представляется достаточно надежной. Неравномерный уровень финансовых потоков может оказать значительное влияние на результаты при неизменном методе расчета. Критерий NPV может без трудностей приспосабливаться к любой комбинации различных финансовых потоков. Значительное влияние на результаты расчета и, следовательно, на его интерпретацию оказывает выбор ставки дисконтирования. Кроме того, необходимо заметить, что чем дальше отнесены во времени (относительно нулевого интервала) планируемые поступления и платежи, тем меньшее влияние они оказывают на величину показателя чистого дисконтированного дохода. Таким образом, критерий NPV имеет явно выраженные преимущества по сравнению со статическими критериями, поскольку он учитывает весь срок жизни проекта и характер распределения во времени финансовых потоков. Несмотря на то, что данный критерий представляется предпочтительным инструментом оценки инвестиционных альтернатив, он не может характеризовать все аспекты экономической эффективности капитальных вложений.

В настоящее время дисконтированный индекс доходности (Discounted Profitability Index, DPI) является одним из часто используемых измерителей относительной ценности инвестиционного проекта. В общем виде дисконтированный индекс доходности представляет собой отношение суммы дисконтированных (к начальному периоду времени t) финансовых потоков проекта к величине капиталовложений. Другими словами, дисконтированный индекс доходности является формальным способом выражения соотношения доходов и затрат инвестиционного проекта (1.5):

(1.5) (1.5)

где CFt – финансовый поток проекта в году t; ICt – сумма капитальных вложений в проект в году t; IC – сумма капиталовложений в проект за T лет реализации проекта.

Согласно правилу DPI, чтобы принять решение о реализации проекта, минимально приемлемое значение критерия должно быть более 1,1 для устранения влияния возможных погрешностей. Если чистый дисконтированный доход положителен, то дисконтированный индекс доходности больше единицы, что является необходимым условием относительной эффективности инвестиционного проекта. Дисконтированный индекс доходности позволяет аналитику оценить инвестиционные альтернативы различных масштабов путем сопоставления доходности проектов.

Однако данный критерий обладает недостатком, заключающимся в том, что после его расчета нет возможности судить об абсолютном денежном эффекте, вызванном проектом.

Для использования критерия NPV необходимо установить соответствующую ставку дисконтирования, что является достаточно сложной задачей, поскольку при этом часто требуется экспертная оценка каждой из ее составляющих. В связи с этим большое распространение получил критерий внутренней нормы доходности (Internal Rate of Return, IRR), в котором субъективный фактор сведен к минимуму. Если изобразить зависимость чистого дисконтированного дохода от ставки дисконтирования, то будет видно, что кривая значений чистого дисконтированного дохода пересекает ось абсцисс в некоторой точке. Таким образом, внутреннюю норму доходности можно определить как уникальное значение ставки дисконтирования для каждой инвестиционной фазы, при которой приведенная стоимость всех финансовых притоков равна приведенной стоимости всех финансовых оттоков. Значение нормы дисконта, при котором чистый дисконтированный доход обращается в нуль, и называется внутренней нормой доходности (1.6):

(1.6) (1.6)

Проект можно считать эффективным, если внутренняя норма доходности больше «средневзвешенной стоимости капитала», т.е. проценты по источникам финансирования (если они были привлечены) смогут быть покрыты из доходов от реализации проекта за время, равное горизонту расчета. Для простых случаев расчет внутренней нормы доходности производится с использованием таблиц дисконтирования. Когда проект обладает более сложным распределением различных по своей величине денежных потоков, процедура расчета заключается в методе «проб и ошибок». Определяется чистый дисконтированный доход при искомой норме дисконта: если полученное значение чистого дисконтированного дохода положительно, используется более высокая ставка дисконтирования. Если же при более высокой норме дисконта значение чистого дисконтированного дохода отрицательно, значение внутренней нормы доходности должно находиться между этими двумя значениями. Однако если более высокая ставка дисконтирования все еще дает положительное значение чистого дисконтированного дохода, ее следует увеличивать до тех пор, пока значение критерия NPV не станет отрицательным. Если положительные и отрицательные значения чистого дисконтированного дохода близки к нулю, можно получить приемлемую аппроксимацию величины внутренней нормы доходности с помощью линейной интерполяции.

Существуют три основные интерпретации экономического смысла внутренней нормы доходности:

Определение максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. В случае оценки эффективности общих инвестиционных затрат, это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала – наибольший уровень дивидендных выплат.

Нижний гарантированный уровень прибыльности инвестиционных затрат. Если он, с учетом инвестиционного риска данного проекта, превышает среднюю стоимость капитала в данном секторе инвестиционной активности, то проект может быть рекомендован к осуществлению.

Предельный уровень окупаемости (доходности) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений. Важным преимуществом использования показателя IRR является то, что оценщик проекта, на этапе его реализации проекта, может не прогнозировать уровень ставки дисконтирования с целью обоснования эффективности проекта. То есть оценивание проекта происходит без использования указанной дополнительной информации, которая может оказаться ненадежной. В связи с этим можно говорить о том, что у проектов с большей внутренней нормой доходности выше устойчивость и надежность, а близость внутренней нормы доходности к принятой в расчетах ставке дисконтирования показывает, что при малейшем изменении условий реализации этот проект может превратиться из прибыльного в убыточный. Поэтому при решении задачи выбора оптимального проекта из некоторой совокупности на предприятии устанавливается минимальное значение показателя IRR, служащее ограничением оценки эффективности инвестиций.

Несмотря на достаточную объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл, критерий внутренней нормы доходности имеет ряд недостатков:

для проектов, не стандартных по структуре денежных потоков и распределению их во времени, может наблюдаться как множественность, так и отсутствие значения показателя IRR;

очень трудно отдать предпочтение какому-либо из альтернативных проектов, различающихся между собой размером капитальных вложений и имеющих внутренние нормы доходности, обратно пропорциональные размеру инвестиций;

на основе IRR невозможно установить срок окупаемости капитальных вложений.

Очевидно, что при оценке инвестиций необходимо использовать IRR, но только в совокупности с другими критериями.

Глава 2. Анализ инвестиционной деятельности ООО «Каскад»

2.1 Краткая характеристика предприятия

ООО «Каскад» основано в июне 1993 года и является инвестиционно-строительной компанией полного цикла – то есть, успешно осуществляет все виды предпроектных, проектных и строительно-монтажных работ, самостоятельно их финансируя. В состав Общества входит также агентство недвижимости. За время своей деятельности Общество построило и ввело в эксплуатацию свыше 200000 кв.м. жилых и нежилых помещений в более чем 30-ти объектах самого различного назначения. В эти данные не входят многочисленные работы меньшего масштаба – например, сложнейшая работа по реконструкции множества зданий. Среди объектов, успешно возведённых «Каскад», есть и физкультурно-оздоровительные комплексы, и административные постройки, и жилые дома повышенной комфортности, и бизнес-центры класса «А». Объекты Общества можно увидеть во всех административных округах Москвы и в самых престижных районах города. Опыт ООО «Каскад» значителен и разнообразен. Все объекты, построенные Обществом, объединяет бережное профессиональное отношение проектировщиков и строителей к архитектурному облику города, качество работ и внимание к требованиям клиентов. В данный момент «Каскад» с успехом ведет строительство зданий класса «А», получив благодаря этому признание общественности и заняв устойчивые позиции в рейтингах ведущих строительных компаний. В ближайших планах Общества – реализация нескольких масштабных проектов по возведению жилых комплексов повышенной комфортности («бизнес-класса»).

В то же время в связи с высокой степенью застроенности центра города, Общество стремится реализовывать строительные проекты за пределами центра, на окраинах, в ближайшем Подмосковье.

Разрабатываемый инвестиционные проект является одним из средств реализации этих планов.

2.2 Источники финансирования инвестиционных проектов

Финансово-кредитные отношения между субъектами инвестиционной деятельности представляют собой важную организационно-правовую форму регулирования инвестиционного процесса. Эти отношения возникают в условиях рынка по поводу мобилизации денежных ресурсов, необходимых для осуществления инвестиционных проектов.

Финансовое обеспечение проектов может осуществляться на безвозвратной или возвратной основе. Финансирование на безвозвратной основе – это предоставление денежных средств (осуществление затрат) различными инвесторами на неопределенное время в надежде на получение от реализации проекта в будущем доходов, которые покроют с прибылью эти расходы.

Финансирование на возвратной основе - это предоставление инвестором денежных средств на определенное время, с обязательством вернуть их к обусловленному сроку с процентами.

При первом методе источниками финансирования являются бюджетные ассигнования, государственные субсидии, средства внебюджетных фондов, собственные средства инвесторов, а также привлеченные ими средства (финансирование за счет выпуска акций).

При втором методе пользуются национальными кредитами, кредитами международных финансово-кредитных институтов, коммерческих банков и других финансово-кредитных учреждений.

Все большее значение как источник финансирования приобретают другие заемные средства: коммерческий кредит, ипотечные ссуды, средства кредитных союзов, средства от выпуска и продажи облигаций, средства от лизинговых и факторинговых операций.

Основными принципами финансово-кредитных отношений между субъектами инвестиционной деятельности являются договорной, прямой, целевой и непрерывный характеры финансирования, принцип взаимного финансового контроля.

Финансирование проектов осуществляется на основании договоров (контрактов) по мере их выполнения. В соответствии с этим принципом оплата работ или услуг производится после их выполнения в целом или по мере выполнения отдельных этапов.

Проектно-изыскательские работы обычно оплачиваются либо за проект в целом, либо за выполненную проектно-сметную документацию, необходимую для первого года строительства. Строительно-монтажные работы могут оплачиваться за объект в целом, за отдельный конструктивный этап, например за нулевой цикл, наземную часть, отделочные работы. Вместе с тем в условиях инфляции чаще всего расчеты производятся помесячно, за фактически выполненный объем строительно-монтажных работ.

Технологическое оборудование может оплачиваться либо после его комплектной поставки, а по прямому договору – после его монтажа и комплексного опробования, либо по мере его поступления на стройку.

Прямой и целевой характеры финансирования обусловливают поступление средств непосредственно заказчику и только на тот объект, для сооружения которого они предусмотрены.

Ритмичность и непрерывность строительного производства требуют непрерывности его финансирования и своевременной оплаты работ. Финансовый контроль за целевым и рациональным использованием выделенных средств осуществляется в зависимости от формы собственности инвестора и используемых источников финансирования проекта, например, при бюджетных ассигнованиях его осуществляют государственные органы финансово-хозяйственного контроля, при долгосрочном кредите – коммерческие банки.

Контроль использования собственных и привлеченных средств инвестора осуществляется либо им самостоятельно, либо на договорной основе инжиниринговой фирмой или коммерческим банком. Финансовое обеспечение инвестиционного процесса - это, по сути, участие финансов в воспроизводстве основного капитала. В экономической теории развитых стран различаются понятия финансирования и инвестирования.

Процесс определения источников и выделения (привлечения займа) денежных средств для инвестиций называется финансированием. Процесс применения денежных средств в качестве долгосрочных вложений означает инвестирование, т.е. финансирование предшествует инвестированию.

После поиска источников финансирования и определения структуры, оформления договоров финансирования (кредитного договора) начинается процесс инвестирования, т.е. превращение денежной формы капитала в производительную. Затем капитал в процессе оборота начинает приносить доход в виде денежных потоков (прибыли и амортизации) и частично высвобождаться (через ликвидность), пополняя тем самым собственные источники финансирования.

Кроме прибыли и амортизации к собственным источникам финансирования принято относить мобилизацию внутренних ресурсов (МВР).

К ним относятся средства от реализации выбывающего оборудования, ненужных материалов, инструмента, инвентаря, ликвидации временных зданий и сооружений, реализации попутно добываемых полезных ископаемых (за вычетом затрат по их реализации).

При хозяйственном способе строительства к МВР относятся плановые накопления и экономия от снижения себестоимости строительно-монтажных работ, амортизация по средствам труда, используемым в строительстве.

Финансирование государственных строек может осуществляться как при подрядном, так и при хозяйственном способе за счет различных источников.

При полном или частичном финансировании за счет бюджетных ассигнований для оформления финансирования необходима разработка следующих документов: плана капитального строительства, плана финансирования, перечня строек и объектов, включенных в государственный заказ (контракт), титульного списка стройки, подрядного контракта на строительство и копии сводного сметного расчета.

Финансирование таких строек осуществляется банком после экспертизы представленных инвестором (заказчиком) указанных документов и утвержденной проектно-сметной документации.

Финансирование за счет бюджетных ассигнований строек, осуществляемых хозспособом, не требует предоставления подрядного контракта, однако банк может потребовать договор с проектной организацией для оплаты выполненных ею работ. После оформления финансирования банк открывает инвестору (заказчику) отдельный счет, с которого производятся оплата выполненных работ, приобретение оборудования и другие расходы согласно сводному сметному расчету.

При финансировании строительства государственных объектов могут использоваться и другие источники: собственные средства предприятий, кредиты банков, займы и пр.

Важным источником финансирования является кредит, предоставляемый инвесторам, независимо от формы собственности, для осуществления реальных инвестиций. Как правило, это долгосрочный (более 1 года) кредит. Такой кредит может предоставляться коммерческими банками на договорных началах, государством (национальный кредит) из средств госбюджета и Национальным банком за счет центральных кредитных ресурсов, коммерческого кредита, ипотечных ссуд, лизинговых операций.

Основой взаимоотношений инвестора и банка (другого кредитодателя) является кредитный договор, где оговаривается размер предоставляемого кредита, его обеспеченность, гарантии возврата, сроки его использования и способы погашения, процентные ставки за пользование, имущественная ответственность сторон.

Заключению кредитного договора предшествует представление заемщиком ряда документов, в которых обосновывается потребность в кредите под инвестиционный проект. Обычно потребность в кредите определяется как разность между общим объемом инвестиций и собственными и привлеченными ресурсами. Но возможно и полное финансовое обеспечение проекта за счет кредита. Предоставлению кредита предшествует оценка банком кредитоспособности заемщика либо самостоятельно, либо, по его поручению, аудиторской фирмой. Госкредит используется инвесторами только для финансирования реконструкции, технического перевооружения и нового строительства производственных объектов под гарантию министерств и ведомств.

Принципиально все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности: