Содержание

Введение

Глава 1. Теоретические основы сущности и значения прибыли

1.1.Экономическое содержание категории “прибыль”

1.2. Формирование финансового результата и факторы, влияющие на его величину

Глава 2. Анализ финансовых результатов предприятия

2.1.Условия хозяйствования и экономическая характеристика деятельности

2.2. Анализ финансовых результатов

2.3. Факторный анализ прибыли от реализации по данным финансовой отчетности

2.4. Анализ взаимосвязи объема производства, себестоимости и прибыли

Глава 3. Рекомендации по совершенствованию управления финансовыми результатами

3.1. Совершенствование управления финансовой деятельностью предприятия

3.2. Улучшение результатов реализации с/х продукции

Заключение

Литература

Приложение

Введение

На развитие и эффективность производства в сельскохозяйственных предприятиях огромное влияние оказывают реализация продукции и получаемые при этом финансовые результаты. Процесс реализации продукции, изготовленной предприятием, является важнейшим в его деятельности, так как завершая оборот средств предприятия, он позволяет возместить затраты и выполнить обязательства перед бюджетом по налоговым платежам, внебюджетными фондами, учреждениями банков по полученным кредитам, поставщиками и кредиторами, по оплате труда членов коллектива и другими кредиторами.

В стране, в силу различных причин и, в частности, из-за слабой адаптации отрасли к рыночным условиям, продолжается спад сельскохозяйственного производства. Негативное влияние на финансовое состояние сельскохозяйственных предприятий оказывает неадекватный рост цен на сельскохозяйственную продукцию и материально-технические ресурсы, потребляемые сельскими производителями, недостаточное финансирование отрасли, инфляция.

Ранее действовала в стране централизованная система закупок. В настоящее время сельскохозяйственные предприятия лишены гарантированного рынка сбыта. Хозяйствам приходится заключать договоры с перерабатывающими предприятиями. Их цель теперь состоит в том, как наиболее выгодно продать произведенную продукцию. От эффективности сбыта в значительной мере зависит финансовое состояние хозяйства.

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах. В настоящее время большинство хозяйств не только не получает прибыль, но и имеет значительные убытки. Для поиска путей выхода из сложившейся ситуации важным средством изучения функционирования предприятий является финансовый анализ.С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Реклама

Целью работы является изучение экономического содержания категории “прибыль”, процесса ее формирования и факторов, влияющих на ее величину, анализ экономического положения СПК «Дружба», его финансовых результатов и их взаимосвязи с основными показателями производства и реализации продукции, выработка рекомендаций по улучшению финансовых результатов. Исходными данными для написания явились: годовые отчеты (2005-2007 г.г.), литературные и справочные источники.

При написании курсовой работы использовались следующие методы: экономико-математический, монографический, табличный, метод сравнения.

Глава 1. Теоретические основы сущности и значения прибыли

1.1 Экономическое содержание категории “прибыль”

В условиях рыночной экономики главную роль в системе экономических показателей играет прибыль. Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

Целью деятельности любой коммерческой структуры в условиях рыночной экономики в конечном счете является получение прибыли. В зависимости от положения организации на рынке, наличия ресурсов, длительности периода основная цель может быть конкретизирована.

Реклама

В долгосрочном периоде это будет достижение максимальной прибыли, в краткосрочном - необходимой прибыли при определенных объемах деятельности, и во все периоды - обеспечение конкурентоспособности организации. При этом максимизация прибыли в долгосрочном периоде возможна лишь при поэтапном достижении определенных необходимых размеров прибыли. Обеспечение необходимого объема прибыли в долгосрочном и краткосрочной периодах обусловлено жизненно важными потребностями в развитии организации, удовлетворении экономических интересов собственников, обеспечении интересов общества и коллектива.

Экономическое содержание прибыли проявляется в ее функциях.

Прибыль, прежде всего, выполняет функцию меры эффективности общественного производства, поскольку, представляя собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций, она определяет конечный результат финансово-хозяйственной деятельности субъекта экономики. В любой рыночной экономике вложение капитала в предприятие сопровождается определенной оценкой эффективности его функционирования. В противном случае вообще пропадает стимул этого экономического действия. Во все времена прибыль являлась признаком компетентного управления находившимися в распоряжении компании людскими, материальными, финансовыми и другими ресурсами. В конечном счете, финансовые результаты (валовая прибыль или убыток) деятельности предприятий являются основой валового внутреннего продукта государства и отражают эффективность функционирования экономики страны.

Прибыль выступает и в качестве меры накопления. В данной функции прибыль выступает основным источником общественного воспроизводства на расширенной основе. Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

Если доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов, будет недостаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников, то процесс общественного воспроизводства вообще может прекратиться.

Выделяется функция прибыли как средство регулирования перелива капитала. Объективно капитал находит то место в отраслевой структуре, которое является более выгодным (различный уровень нормы прибыли). Это закон, который не знает ни хозяйственных, ни государственных границ. Поэтому в современной экономике можно наблюдать перелив капитала не только между отраслями хозяйства внутри страны, но и между различными государствами. Функции прибыли выступают во взаимосвязи и взаимообусловленности. Функция прибыли как средство регулирования перелива капитала создает условия, при которых предприятие и отрасль могут успешно развиваться. Основу этого развития обеспечивает функция меры накопления. А функция меры эффективности экономики дает возможность определить (оценить) уровень этого развития.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и в конечном счете повышения жизненного уровня населения.

На основании вышеизложенного, понятие прибыли может быть сформулировано таким образом: «Прибыль - это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности».

1.2. Формирование финансового результата и факторы, влияющие на его величину.

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно необходимым затратам.

Все эти факторы, влияющие на величину массы прибыли, являются функцией многих условий. Так, во-первых, объем продаж зависит от эффективности осуществления коммерческой работы: от умения создавать выгодные условия для реализации своей продукции, т.е. организовать рекламу, сбыт, сформировать ценовую и товарную политику и т.д.; во-вторых, уровень издержек производства зависит от рациональности организации производства и труда, выбранной технологии, технической оснащенности предприятия. Важнейшими факторами, определяющими прибыль, являются: внедрение нововведений, отсутствие страха перед рисками (риск как источник прибыли), рациональное использование средств, достижение оптимальных объемов деятельности. Прибыль растет до тех пор, пока процентная ставка по банковским кредитам будет ниже нормы прибыли на вложенный капитал; наличие задолженности, таким образом, допустимо, даже во многих случаях она способствует получению прибыли, (так называемый эффект рычага).

Внедрение инноваций как источник прибыли предполагает производство (реализацию) нового товара (услуги) более высокого качества, освоение нового рынка, организационно-управленческие новшества, освоение новых источников поступления товаров.Продолжительность притока прибыли от внедрения инноваций определяется следующими факторами: важностью изобретения, значимостью и постоянством потребностей, удовлетворяемых данным товаром (услугой), характером деятельности.

Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Ее название говорит само за себя. Она состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты (расходы) на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.). Прибыль балансовая определяется балансированием общей суммы всех прибылей и всех убытков.

В балансовую прибыль включают:

прибыль (убыток) от реализации товаров;

прибыль (убыток) от реализации материальных оборотных средств и других активов;

прибыль (убыток) от реализации и прочего выбытия основных средств;

доходы и потери от валютных курсовых разниц;

доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий;

расходы и потери, связанные с финансовыми операциями;

внереализационные доходы (потери).

Из балансовой прибыли в соответствии с налоговым законодательством производятся обязательные платежи.

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом. Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль, которая представляет собой валовую прибыль за вычетом доходов по видам деятельности, освобожденной от налогообложения.

В результате на предприятии, как это принято называть в теории и на практике, остается так называемая чистая прибыль. По своей величине она представляет налогооблагаемую прибыль за минусом налога на прибыль.

Размеры чистой прибыли и возможности ее роста находятся в сложной зависимости от ряда факторов, важнейшие из которых следующие:

-объем реализации;

- структура товарооборота;

- величина других доходов и расходов, входящих в состав прибыли (проценты полученные и уплаченные, доходы от участия в других организациях, прочие операционные и внереализационные доходы и расходы);

-уровень налогообложения прибыли.

Факторы, влияющие на прибыль можно разделить на внешние и внутренние.

К внешним факторам относятся:

· политическая стабильность;

· состояние экономики;

· демографическая ситуация;

· конъюнктура рынка, в том числе рынка потребительских товаров;

· темпы инфляции;

· ставка процента за кредит.

К внутренним факторам относятся:

объем валового дохода (и, соответственно, факторы, его определяющие);

производительность труда работников;

скорость оборачиваемости товаров;

наличие собственных оборотных средств;

эффективность использования основных фондов.

Из чистой прибыли предприятие выплачивает дивиденды и различные социальные налоги и образует фонды. В результате остается нераспределенная прибыль. Она предназначена для капитализации, т.е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных ресурсов предприятия, обеспечивающих его производственное развитие.

Многогранный характер прибыли означает, что ее исследование должно иметь системный подход. Такой подход предполагает анализ совокупности факторов образования, взаимовлияния, распределения и использования.

1) В число образующих факторов включена выручка, получаемая предприятием от различных видов предпринимательской деятельности, в том числе от реализации продукции, занимающая основной удельный вес, от реализации прочих активов, основных средств. Важная составляющая образующих факторов - доходы от долевого участия в других предприятиях, в том числе дочерних, доходы по ценным бумагам, безвозмездная финансовая помощь, сальдо штрафов, полученных и уплаченных.

2) Взаимовлияющие факторы включают внешние, определяемые финансово-кредитной политикой государства, в том числе налоги и налоговые ставки, процентные ставки по ссудам, цены, тарифы и сборы, а также внутренние, включая себестоимость, производительность труда, фондоотдачу, фондовооруженность, оборачиваемость оборотных средств.

3) Факторы распределения состоят из платежей обязательного характера в бюджет и внебюджетные фонды, в банковские и страховые фонды, платежей добровольного характера, включая благотворительные фонды, направления прибыли в фонды денежных средств, создаваемые в предприятиях.

4) Факторы использования относятся только к той прибыли, которая остается в предприятиях и коммерческих организациях. Они включают такие направления: потребление, накопление, социальное развитие, капитальные и финансовые вложения, покрытие убытков и прочих затрат.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый - это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий. Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит:

во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.);

в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли);

в-четвертых, от ассортимента продукции и снижения издержек производства.

Однако получение прибыли в условиях рынка всегда связано с риском - над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Бывают ситуации, когда роль предпринимателя в возникновении прибыли и убытка пассивна.

Такие ситуации порождены: характером деятельности, существующей структурой рынка, общехозяйственной конъюнктурой, наличием инфляции (весьма выгодна для организаций, имеющих задолженность и получивших неиндексированные ссуды и кредиты).

Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк.

По своему содержанию понятие «риск» относится как к хозяйственной, коммерческой, так и к финансовой деятельности. Для определения риска используются два основных метода: статистический и экспертный. В основе статистического лежат приемы математической статистики (расчет вариации, дисперсии и стандартного отклонения по показателям финансово-хозяйственной деятельности). Этими показателями являются рентабельность производства, продукции, инвестиций, продаж и т.д.

Полностью избежать риска в предпринимательской деятельности практически невозможно, но существует система методов смягчения его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д.

Глава 2. Анализ финансовых результатов предприятия

2. 1. Условия хозяйствования и экономическая характеристика деятельности.

В данной курсовой работе анализ финансовых результатов деятельности предприятия производится на примере сельскохозяйственно-производственного кооператива «Дружба».

СПК ”Дружба” расположен в с. Араповка Сурского района Ульяновской области.

Климат умеренно континентальный, средняя температура января от –6,8 градуса, средняя температура июля +21,4 градуса. Осадков около 400 мм в год.

Вегетационный период 174 дня. На северо-западе области (Сурский район) преобладают широколиственные леса, в основном дубовые. Природно-климатические условия позволяют сельскому хозяйству Ульяновской области специализироваться на производстве зерна, подсолнечника, фабричной сахарной свеклы, мяса крупного рогатого скота, свиней и птицы, молока, яиц.

В целом природно-климатические условия региона можно считать благоприятными для ведения сельского хозяйства.

Экономика и организация сельскохозяйственного предприятия в основном зависит от рационального использования земли и основных фондов (табл. 2).

Общая земельная площадь предприятия составляет 3677 га, в том числе 3389 га с/х угодий, из них 2600 га пашни и 673 га пастбищ (табл. 1). Показатели землепользования СПК «Дружба» с 2005 по 2007 гг. не претерпели изменений.

Таблица 1. Показатели размера хозяйства и производства*

здесь и далее стоимость указана в тыс. руб.

За 2005-2007гг. выбытие основных фондов превысило их поступление на 34,2%. Тем не менее, к 2007 г. ситуация стабилизировалась за счет прекращения списания машин и оборудования (приложение 1, с.44 отчета) и транспортных средств. Всего за рассмотренный период произошло сокращение основных фондов на 1,745%.

Таблица 2. Показатели эффективности использования основных фондов.

За счет сокращения основных фондов незначительно уменьшилась фондообеспеченность, в т.ч. оснащенность тракторами (табл. 2). Фондовооруженность увеличилась за счет сокращения численности работников. Значительно увеличилась доходность основных фондов (в 3,9 раза) и фондоотдача (в 1,5 раза).

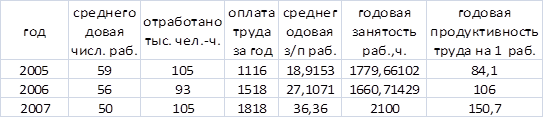

Таблица 3. Показатели эффективности использования рабочей силы.

Таблица 4. Производительность труда на предприятии

По данным табл. 3 и 4, произошло сокращение среднегодовой численности работников на 15%, а также увеличение затрат труда в животноводстве, вследствие чего годовая занятость работников возросла на 18%, а среднегодовая з/п на 92,2%. В то же время, производительность труда в растениеводстве в 2007 г. превышала производительность труда в животноводстве в 2,85 раза. Эффективность труда в производстве зерна возросла на 6,5%, а годовая продуктивность труда на 79,2%.

Специализация предприятия определяется в анализе динамики структуры товарной продукции, путем выявления главной и дополнительных отраслей производства. Сочетание всех отраслей характеризуется по структуре товарной продукции в сопоставляемых ценах. Стоимость товарной продукции измеряется суммой выручки от ее реализации (табл. 5,6).

Таблица 5.Отраслевая структура товарной продукции.

Таблица 6. Состав и структура денежной выручки

Таким образом, анализируемое предприятие специализируется на производстве продукции растениеводства с преобладающей долей зерна. Объемы реализации продукции растениеводства возросли за счет зерновых культур, а объемы реализации продукции животноводства сократились за счет сокращения убыточного производства КРС. В животноводстве преобладает производство молока.

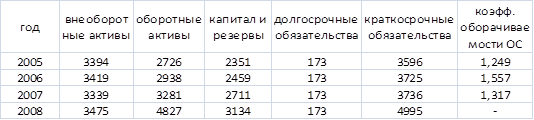

Таблица 7. Активы и пассивы (на начало года).

Таблица 8. Оценка финансовых результатов предприятия

Внеоборотные активы за рассмотренный период возросли на 2,4%, а оборотные на 77,1% (табл. 7). Резервный капитал возрос на 33,3%, краткосрочные обязательства увеличились на 38,9%. Коэффициент оборачиваемости ОС с 2005 по 2007 г. увеличился на 5,44% в основном за счет увеличения выручки от реализации продукции. Незначительные долгосрочные обязательства за рассматриваемый период не изменились.

Итак, анализ экономических показателей СПК «Дружба» говорит об успешном развитии предприятия и улучшении большинства основных показателей его хозяйственной деятельности. Растет эффективность использования всех его ресурсов, что влечет за собой интенсификацию производства и существенное повышение его эффективности. В данном случае может идти речь об оптимизации или реорганизации производства.

2.2. Анализ финансовых результатов.

Прибыль или убыток являются главным показателем, отражающим финансовый результат, слагаемый из совокупности доходов и расходов, возникающих в результате осуществления хозяйственных операций. Отчет о прибылях и убытках является основной базой для анализа финансовых результатов деятельности предприятия. Можно провести вертикальный и горизонтальный анализ этой формы.

Вертикальный анализ (табл.9) позволяет проанализировать структуру, динамику изменения всех статей затрат и прибылей в общей выручке, предполагая определение структуры основных финансовых показателей с целью более подробного их изучения. Ценность данного анализа заключается в возможности исследования во временном аспекте тенденций изменения результатов деятельности.

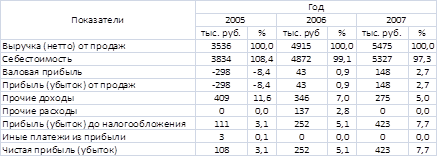

Таблица 9. Вертикальный анализ отчета о прибылях и убытках СПК “Дружба” за 2005-2007гг.

Как показывает табл.9, чистая прибыль СПК “Дружба” формируется в основном из валовой прибыли (совпадающей с прибылью от продаж) и из разницы между прочими доходов и прочими расходами. При этом прочие доходы оказывают значительное влияние на формирование чистой прибыли.

В 2005 г. предприятие потерпело убыток от продаж (-8,4% от выручки), который, тем не менее, был покрыт прочими доходами, и предприятие имело 3,1% чистой прибыли. В 2006 г. предприятие имело незначительную (0,9%) прибыль от продаж, однако чистая прибыль возросла за счет прочих доходов до 5,1%. В 2007 г. прибыль от продаж возросла до 2,7%, а чистая прибыль до 7,7%. Разница между прочими доходами и прочими расходами составила 11,6% (от выручки) в 2005 г., в 2006 г. сократилась до 4,2% и в 2007 г. составила 5,0%. Несложным, но весьма эффективным по своим аналитическим возможностям является горизонтальный анализ формы № 2, предполагающий сравнение финансовых показателей с предыдущими периодами времени с целью определения тенденций в развитии предприятия. Горизонтальный анализ является дополнением вертикального анализа. При его проведении необходимо учитывать влияние инфляции на результаты прошлой деятельности.

Таблица 10. Горизонтальный анализ отчета о прибылях и убытках СПК “Дружба” за 2005-2007гг.

Судя по табл. 10, как выручка от продаж, так и себестоимость продукции возрастают, однако рост выручки (54,8% за два года) опережает рост себестоимости (38,9%), вследствие чего наблюдается рост прибыли от продаж (149,7%), совпадающей с валовой прибылью. В то же время происходит снижение прочих доходов (32,8%). Прочие расходы имелись только в 2006 году. Иные платежи из прибыли пренебрежимо малы, вследствие чего чистая прибыль практически совпадает с прибылью до налогообложения. За рассматриваемый период наблюдается значительный рост чистой прибыли (в 3,9 раза). Что касается динамики изменений данных показателей, рост выручки, себестоимости и валовой прибыли замедляется, а уменьшение прочих доходов и рост чистой прибыли происходят почти линейно. Результативность бизнеса характеризует целая группа показателей рентабельности. Сам по себе рост выручки, всех видов прибыли уже характеризует деятельность любого предприятия как довольно успешную. Некоторые инвесторы рассматривают показатели рентабельности как основополагающие при рассмотрении вопросов вложения капитала, как имеющие даже большее значение, чем показатели ликвидности и финансовой устойчивости. Если в течение нескольких лет показатели рентабельности улучшаются, это свидетельствует об эффективности управления, способности предприятия получать прибыль в настоящем и будущем.

За рассматриваемый период уровень рентабельности продукции СПК “Дружба” по прибыли от продаж (к себестоимости) вырос на 10,55% в абсолютных %, или на 135,7% в относительных %, а по чистой прибыли (к себестоимости) - на 5,12% или на 181,9% в абсолютных и относительных % соответственно (табл. 10). Уровень рентабельности предприятия в целом за 2005-2007 гг. возрос на 2,69% в абсолютных %, или на 277,8% в относительных % (табл. 8). При этом рентабельность по прибыли от продаж росла замедленно, а рентабельность по чистой прибыли и рентабельность предприятия в целом почти линейно. Итак, вертикальный и горизонтальный анализ отчета о прибылях и убытках СПК “Дружба” позволяет сделать вывод о том, что данное предприятие развивается в целом успешно. Выручка от продаж растет гораздо быстрее, чем себестоимость, за счет чего растет прибыль от продаж и рентабельность продукции. В то же время наблюдается равномерное сокращение прочих доходов, но поскольку они составляют порядка 10% от выручки и их роль заключалась, в основном, в покрытии убытков, чистая прибыль и уровень рентабельности предприятия в течение рассмотренного периода равномерно возрастают.

2.3. Факторный анализ прибыли от реализации по данным финансовой отчетности.

Прибыль от реализации

- разница между выручкой от реализации продукции и ее полной себестоимостью с учетом расходов на реализацию. Прибыль от реализации продукции обычно занимает большой удельный вес в чистой прибыли с/х предприятий.

Факторы, влияющие на изменение прибыли от реализации:

- Изменение цен реализации - рост цен увеличивает прибыль от реализации;

- Полная себестоимость реализации - чем ниже себестоимость, тем больше прибыль;

- Влияние объема реализации - чем больше объем, даже при той же цене, тем больше прибыль (убыток);

- Изменение структуры реализации - увеличение реализации более рентабельных изделий приводит к росту прибыли от реализации.

Под факторным анализом

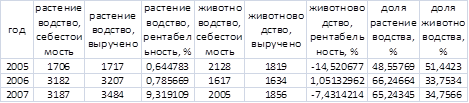

понимается методика изучения и измерения воздействия факторов на величину результативных показателей. В данном случае общую прибыль предприятия от реализации продукции можно представить как сумму прибылей от реализации зерновых, КРС, молока, прочей продукции растениеводства и животноводства (табл. 11).

Таблица 11.

Объемы реализации (в центнерах), цены (в тыс. руб.), себестоимость, рентабельность продукции и прибыль.

В свою очередь, прибыль от реализации каждого из основных видов продукции равна произведению объема реализации на разницу между выручкой за центнер продукции и его себестоимостью, т.е. модель имеет вид: П=О*(В-С). Отклонение прибыли за счет каждого фактора можно рассчитать интегральным способом по следующим формулам

где  , ,  , ,  - абсолютные отклонения факторных показателей текущего года по отношению к предыдущему. - абсолютные отклонения факторных показателей текущего года по отношению к предыдущему.

Таблица 12.Факторный анализ прибыли от реализации продукции (отклонения общей прибыли за счет каждого фактора).

Полученные результаты (табл. 12) свидетельствуют о сопоставимом влиянии прибыли от реализации каждого из основных видов продукции на общую прибыль от реализации. На прибыль от реализации зерна, несмотря на значительное изменение его объемов, основное влияние оказывает цена реализации, и соответственно ее рентабельность. На прибыль от реализации КРС все рассмотренные факторы воздействуют сопоставимо, однако объем реализации и масштаб цен оказывают гораздо большее влияние, чем рентабельность. На прибыль от реализации молока основное (сравнимое между собой) влияние оказывают его цена и себестоимость, и соответственно рентабельность.

2.4. Анализ взаимосвязи объема производства, себестоимости и прибыли.

Прибыль, получаемая от реализации продукции, в большой степени зависит как от производства продукции (от объема производства и себестоимости), так и от ее реализации (от товарности и рентабельности произведенной продукции).

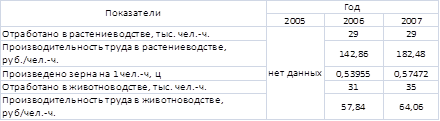

Таблица 13.Уровень товарности отраслей и продуктов.

Несмотря на рост объема производства зерна за рассмотренный период на 45% (в основном за счет роста урожайности), его себестоимость возросла на 42%, что может быть связано с увеличением расходов на ГСМ, оплату труда, а также приобретение в 2007 г. трактора. Таким образом, рост производства зерна и его себестоимости связаны с интенсификацией производства.

Что касается реализации зерна, то она велась в целом успешно, но нестабильно (табл. 13). В 2005 г. не удалось реализовать большую часть зерна, и в 2006 г. пришлось его продавать по цене ниже себестоимости (табл. 11). В 2007 г. цены на зерно выросли настолько, что его реализация вновь стала рентабельной, несмотря на повышение себестоимости, и даже позволила получить значительную прибыль, однако весь возросший объем собранного зерна не удалось продать, и вновь произошло затоваривание. Итак, реализация зерна в целом рентабельна, однако не удается вовремя реализовать все зерно по выгодной цене. Эти данные указывают на удовлетворительное состояние каналов реализации зерна, развитие которых, тем не менее, запаздывает за ростом объемов его производства.

Таким образом, прибыль от реализации зерна окупает не только само его производство, но и расширение производства и каналов реализации, т.е. в данном СПК между объемом производства зерна и прибылью от его реализации существует как прямая, так и обратная положительная взаимосвязь, что делает производство зерна весьма перспективной отраслью хозяйства данного предприятия.

Производство молока с 2005 по 2007 г. выросло на 8,7%, а его себестоимость на 15,1%, что лежит в пределах уровня инфляции. Основными факторами, повлиявшими на объем производства молока, могли стать повышение его эффективности и уменьшение молочного стада в 2007 г. на 11,3% (табл. 1).

Реализация молока велась стабильно и в целом успешно. Уровень товарности молока составлял более 90% и не претерпевал значительных изменений (повышался менее чем на 2% в 2006 г., видимо, в связи с повышенной рентабельностью). Выручка от реализации молока возросла на 25,5%, обеспечив его положительную рентабельность. Итак, за счет увеличения эффективности производства молока (надоя) возросли его объемы при меньшем повышении себестоимости, чем двухгодичный уровень инфляции, что в совокупности с его эффективной реализацией привело к повышению рентабельности данного вида продукции и получению прибыли, что делает производства молока перспективной отраслью хозяйства СПК “Дружба”, наряду с производством зерна.

Производство КРС за рассмотренный период уменьшилось на 12,6%, очевидно, за счет уменьшения поголовья (табл. 1), а его себестоимость возросла на 32,9%, поэтому о повышении эффективности производства КРС говорить не приходится.

Что касается реализации КРС, то ее объем, несмотря на снижение на 55%, значительно превышает объем производства (табл. 13), а рентабельность стабильно падает (табл. 11), приводя к значительным убыткам. Очевидно, снижение поголовья и объемов производства КРС и его беспрецедентно высокая товарность определяются его очень значительной нерентабельностью и сворачиванием убыточного мясного животноводства.

Итак, предприятие сворачивает убыточное и бесперспективное производство КРС путем его реализации в убыток, и таким образом между объемом реализации КРС и прибылью (т.е. в данном случае убытком) существует как обратная, так и прямая взаимосвязь, но в отличие от реализации зерна – отрицательная.

Глава 3. Рекомендации по совершенствованию управления финансовыми результатами

Чтобы управлять прибылью, необходимо проводить объективный системный анализ формирования, распределения и использования прибыли, который позволит выявить резервы ее роста. Такой анализ представляет интерес как для внутренних, так и для внешних субъектов, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое состояние предприятия.

Можно выделить следующие основные задачи анализа:

· оценка плана (прогноза) прибыли;

· изучение состава и структуры прибыли в динамике;

· выявление и количественное измерение влияния факторов, формирующих прибыль;

· выявление резервов роста прибыли;

· разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учетом перспектив развития предприятия.

3.1. Совершенствование управления финансовой деятельностью предприятия.

В целях управления издержками и выбора амортизационной политики рекомендуется использовать данные финансово-экономического анализа, которые дают первоначальное представление об уровне издержек предприятия, а также уровне рентабельности. При разработке учетной политики предприятия рекомендуется выбрать такие методы калькулирования себестоимости, которые обеспечивают наиболее наглядное представление о структуре издержек производства, уровне постоянных и переменных затрат, доле коммерческих расходов.

При разработке учетной политики службам, осуществляющим планирование деятельности предприятия, совместно с бухгалтерией следует правильно выбрать базу для распределения косвенных расходов между объектами калькулирования либо выбрать метод отнесения косвенных расходов на себестоимость реализованной продукции.

В целях создания предпосылок для эффективной аналитической работы и повышения качества принимаемых финансово-экономических решений необходимо четко определить и организовать раздельный управленческий учет затрат по следующим группам:

- переменные затраты, которые возрастают либо уменьшаются пропорционально объему производства. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы;

- постоянные затраты, изменение которых не связано непосредственно с изменением объемов производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, затраты на содержание аппарата управления, административные расходы и др.;

- смешанные затраты, состоящие из постоянной и переменной части. К таким затратам относятся, например, затраты на текущий ремонт оборудования, почтовые и телеграфные расходы и др.

Большую роль при формировании финансовой политики предприятия имеет выбор амортизационной политики. Предприятие может применить метод ускоренной амортизации, увеличивая тем самым издержки, произвести переоценку основных средств с учетом рыночной стоимости либо по рекомендуемым коэффициентам, что опять повлияет на издержки производства, на сумму налога на имущество, а следовательно, на уровень внереализационных расходов. Кроме того, сумма амортизации влияет и на налогооблагаемую прибыль предприятия. Создание надежной и гибкой системы управления финансами, направленной на решение вопросов бюджетной, кредитной, инвестиционной политики, позволит существенно ускорить реорганизацию деятельности предприятия. Функционирование такой системы требует тесного взаимодействия маркетинговых, сбытовых, производственных и других служб предприятия. Новая система финансового планирования должна быть нацелена на:

- повышение управляемости и адаптированности предприятия к изменениям на товарных и финансовых рынках;

- обеспечение оперативного получения информации о необходимости корректировки стратегии и тактики управления предприятием.

С переходом на качественно иной уровень текущего планирования предприятие расширяет внутренние возможности накоплений для модернизации производства, становится более привлекательным для сторонних инвесторов. Внедрение системы сквозного финансового планирования делает предприятие информационно - "прозрачным" для коммерческих банков и инвестиционных компаний, что способно расширить возможности предприятия в получении долгосрочных кредитов.

Для рационализации управления финансовыми ресурсами предприятия полезно также провести следующие организационные мероприятия:

- в организационно-управленческой структуре предприятия выделить финансово-экономический отдел;

- организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания;

- провести инвентаризацию основных средств с целью выявления технически непригодного оборудования;

- разработать график плановых предупредительных ремонтов основных средств, ужесточить контроль за их использованием;

- разработать платежный календарь, контролировать состояние расчетов с поставщиками и заказчиками;

- ввести в практику на постоянной основе проведение экономического анализа деятельности предприятия, сформировать информационно-аналитическую базу;

- с целью снижения издержек на хранение и обеспечения непрерывной деятельности предприятия провести инвентаризацию производственных запасов, выявить неликвидные, испорченные, дефицитные запасы, определить оптимальный объем производственных запасов.

3.2. Улучшение результатов реализации с/х продукции.

Увеличение объема продаж за счет интенсификации производства.

Интенсивное развитие предполагает улучшение использования каждого гектара обрабатываемой земли, повышение ее продуктивности на основе достижений научно-технического прогресса, совершенствования средств и форм организации производства.

Под интенсификацией с/х следует понимать дополнительные вложения материальных средств, а иногда и живого труда на той же площади, осуществляемые на основе совершенствования техники и технологии производства с целью увеличения объема производства и повышения его эффективности при одновременном росте экономического плодородия земли и сохранении окружающей среды.

Интенсификация – это непрерывный процесс освоения новых технических средств и технологий, высокоурожайных сортов, прогрессивных форм управления, организации и оплаты труда, повышения качества с/х продукции и т.д.

Как показывает структура землепользования СПК «Дружба» (табл. 1), предприятие практически не имеет свободных земель для экстенсивного развития. Целесообразной представляется интенсификация производства на уже освоенных землях.

Анализ деятельности СПК «Дружба» показывает, что предприятие предпринимает определенные меры по интенсификации производства. Для интенсификации производства было бы полезно увеличить оснащенность с/х угодий комбайнами и др. с/х оборудованием. Однако данное предприятие имеет мало возможности для этого в силу недостатка резервов капитала, наличия кредиторской задолженности, их превышающей, и чистой прибыли, недостаточной для уверенного погашения задолженности в случае приобретения комбайна в кредит. Тем не менее, СПК «Дружба» успешно принимает меры по интенсификации производства на имеющемся оборудовании.

Так, повышение среднегодовой з/п работникам на 92,2% и фондовооруженности на 15,9% привело к повышению продуктивности их труда на 79,2%. Уменьшение численности работников на 15% при сохранении кол-ва отработанных ими человекочасов на прежнем уровне произошло на фоне увеличения валовой продукции предприятия на 51,8%. Учитывая то, что основные фонды предприятия почти не изменились и слабое обновление с/х оборудования, можно говорить о том, что в повышении эффективности труда на предприятии были достигнуты значительные успехи.

Значительные успехи были достигнуты и в процессе производства с/х продукции. Урожайность зерна возросла на 71,6%, надой молока на одну корову увеличился на 23,9% при значительном повышении рентабельности этих видов продукции (см. гл. 2).

Итак, интенсификация производства на предприятии уже активно проводится и существенным образом повлияла на результаты его хозяйственной деятельности. Для дальнейшего улучшения эффективности производства в условиях дефицита материальных средств необходимо шире использовать ресурсосберегающие технологии, предусматривающие:

- освоение научно обоснованных севооборотов, совершенствование семеноводства и племенной работы в животноводстве;

- использование семян высокого качества и перспективных сортов;

- применение высокопроизводительной техники в комбинированных и широкозахватных агрегатах;

- совмещение технологических операций;

- применение интегрированных систем защиты растений от вредителей, болезней и сорняков;

- внесение научно обоснованных доз минеральных и органических удобрений;

- четкую организацию труда.

- Совершенствование отраслевой структуры и каналов реализации.

Неудовлетворительное состояние каналов реализации значительно снижает пользу от интенсификации производства, поскольку производимую продукцию, во-первых, не всегда удается реализовать и, во-вторых, приходится ее реализовывать по более низким ценам, что значительно снижает прибыль от производства соответствующего вида продукции.

Анализ результатов реализации продукции СПК «Дружба» позволяет сделать вывод о недостаточной эффективности и надежности каналов реализации зерна при удовлетворительном состоянии каналов реализации остальных видов продукции. Расширение каналов реализации зерна не соответствует расширению объемов его производства, что влечет затоваривание. Без расширения каналов реализации зерна дальнейшее расширение его производства будет невозможно.

Итак, основным резервом увеличения объема реализации продукции является расширение и улучшение каналов ее реализации, особенно зерна. Совершенствование каналов реализации зерна позволит получать стабильную прибыль от реализации зерна и избегать его длительного хранения, что безусловно будет являться стимулом для дальнейшей интенсификации и увеличения объемов производства и реализации зерновых.

С проблемой совершенствования каналов реализации продукции также связана и проблема совершенствования отраслевой структуры предприятия. Для получения максимальной прибыли предприятие должно специализироваться на производстве продукции, пользующейся максимальным спросом, производство которой обладает наибольшей рентабельностью. Основной резерв СПК ”Дружба” в данном направлении – расширение растениеводства за счет отвода ресурсов из животноводства, разумеется, при отлаженных каналах реализации зерна.

- Улучшение качества продукции.

С проблемой совершенствования каналов реализации продукции тесно связана проблема повышения ее качества. Качество продукции относится к числу важнейших показателей деятельности предприятия. Под экономически оптимальным качеством понимается оптимальное соотношение качества и затрат.

Повышение качества продукции в значительной степени определяет выживаемость и успех предприятия в условиях рынка, темпы технического прогресса, внедрение инноваций, рост эффективности производства, экономию всех видов ресурсов, используемых на предприятии. Отсюда вытекает необходимость постоянной, целенаправленной, кропотливой работы товаропроизводителей по повышению качества продукции в сравнении с аналогами конкурентов. В условиях конкуренции постоянно идет процесс «вымывания» с рынка некачественной продукции.

В условиях конкурентной борьбы предприятия смогут успешно развиваться, внедряя системное управление качеством продукции. Под управлением качеством продукции понимают постоянный, планомерный, целеустремленный процесс воздействия на всех уровнях на факторы и условия, обеспечивающий создание продукции оптимального качества и полноценное ее использование. Системный подход к управлению качеством предполагает четкое взаимодействие всех отделов и органов управления предприятием. Хотя годовые отчеты СПК «Дружба» содержат недостаточно данных, позволяющих непосредственно оценить качество производимой и реализуемой продукции, некоторые выводы можно сделать косвенным путем.

Повышение среднегодовой з/п работников и фондовооруженности оказывает на качество выпускаемой продукции положительное влияние, которое, тем не менее, ослабляется вследствие устаревания с/х оборудования. Затоваривание продукцией и ее длительное хранение способствует ухудшению ее качества. Реализация и убой наименее эффективного (например, больного) молочного скота способствует повышению общего качества реализуемого молока.

Итак, для повышения качества продукции СПК “Дружба” необходимо не только повышение эффективности труда на предприятии, но и совершенствование его материально-производственной базы. Также следует избегать затоваривания продукции, поскольку длительное хранение снижает ее качество.

Обобщая вышенаписанное, можно дать следующие рекомендации по повышению эффективности производства:

- своевременно расширять каналы реализации продукции соразмерно увеличению объемов ее производства;

- использовать прибыль в основном для качественного, а не количественного развития производственных мощностей;

- своевременно совершенствовать отраслевую структуру предприятия в соответствии с потребностями рынка.

Заключение

В данной работе были рассмотрены теоретические основы сущности и значения основного финансового результата предприятия – прибыли, проведен анализ финансовых результатов СПК «Дружба» и их взаимосвязи с другими аспектами его хозяйственной деятельности, а также различных мер организационного и производственного характера по улучшению финансовых результатов.

Прибыль представляет собой конечный результат финансово-хозяйственной деятельности предприятия и финансовую основу для его развития и расширенного воспроизводства. Она также является основным критерием оценки производственной и финансовой деятельности предприятия, его способности своевременного исполнения обязательств перед поставщиками и кредиторами, надежности предприятия как объекта инвестирования. Каждое предприятие заинтересовано в увеличении прибыли.

Основным источником получения прибыли в сельском хозяйстве является реализация продукции по цене, превышающей ее полную себестоимость. Поэтому получение прибыли напрямую зависит от эффективности производства и реализации продукции и всегда связано с предпринимательским риском.

Общий анализ экономических показателей СПК “Дружба ” говорит об их значительном улучшении, повлиявшем на финансовые результаты в сторону их увеличения. Чистая прибыль предприятия выросла в 3,9 раза.

Факторный анализ прибыли от реализации показывает ее увеличение в основном за счет повышения рентабельности зерна и молока.

Финансовые результаты предприятия можно улучшить путем преобразований как на организационном, так и на производственном уровне. Увеличить прибыль можно путем оптимизации издержек и улучшения системы управления финансовыми и материальными ресурсами предприятия. На производственном уровне улучшению финансовых результатов способствуют интенсификация производства, совершенствование отраслевой структуры предприятия и каналов реализации его продукции, повышение качества продукции.

СПК “Дружба ” активно проводит ряд мер по улучшению результатов своей производственно-хозяйственной деятельности, остаются и резервы для их дальнейшего улучшения. Активно проводится интенсификация производства, очень быстрыми темпами растет эффективность труда, урожайность зерновых и надой молока. Отраслевая структура предприятия претерпевает изменения за счет сворачивания убыточного производства КРС и расширения производства рентабельных видов продукции, в первую очередь зерна. Резервами улучшения результатов производства и реализации с\х продукции на данном предприятии остаются совершенствование каналов реализации зерна, материально-производственной базы и внедрение ресурсосберегающих технологий.

Литература

1. Баканов М. И. Теория экономического анализа / М. И. Баканов, А. Д. Шеремет. - М.: Финансы и статистика, 2001.

2. Бауэр Д. Экономика предприятия.- М.: Эко – Нива, 1999.

3. Бородин А. Пути интенсификации зернопродуктового подкомплекса. // АПК: Экономика, управление, 2000, №9.

4. Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебник. Практикум. – М.: Финансы и статистика. 2005.5. Гринберг, А.С. Экономико-математические методы и модели: курс лекций/ А.С.Гринберг, О.Б.Плющ, В.К.Шешолко. - 2-е изд., стер. - Мн.: Акад. Упр. при Президенте Республики Беларусь, 2005.6. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / под ред. Л.Л. Ермолович - Мн.: Интерпрессервис; Экоперспектива, 2001.7. Ефимова О.В. “Годовая отчетность для целей финансового анализа”, журнал “Бухгалтерский учет” № 2-1998г.8. Коваленко Н.Я. Экономика сельского хозяйства с основами аграрных рынков. – М.: 1999.

9. Крейнина М.Н. Финансовый менеджмент/ М.Н. Крейнина. - М.: Издательство ДИС, 2007.

10. Лаврухина Н.В., Казанцева Л.П. Финансы предприятий / Н.В. Лаврухина, Л.П. Казанцева. - М.: МЭСИ, 2004.

11. Любушин Н.П. и др. Анализ финансово-экономической деятельности: Учебное пособие для вузов / Н.П. Любушин, В.Б. Лешева, В.Г. Дьякова; Под редакцией Н.П. Любушина. - М: ЮНИТИ-ДАНА, 2006.

12. Погостинская Н.Н., Погостинский Ю.А. Системный анализ финансовой отчетности. – СПб. – 1999.

13. Щербаков В. Проблемы эффективности интенсивных технологий в новых условиях хозяйствования // МСХ, 1998, №4.

14. «Ваша прибыль в условиях рынка»./Кодацкий В.П. Москва, «Финансы и статистика», 2003 год.

15. Отражение финансовых результатов в отчетности. / Е. И. Богатырева. // «Бухгалтерский учет». - 2003. - № 3.

16. Экономика сельского хозяйства. Под ред. Минакова. – М.: КолосС, 2003.

|