Содержание

Введение

1. Теоретические основы оценки финансовых результатов деятельности предприятия

1.1 Экономическая сущность финансовых результатов

1.2 Прибыль как результат хозяйственной деятельности

1.3 Методика анализа финансовых результатов предприятия

2. Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина»

2.1 Краткая характеристика деятельности предприятия

2.2 Оценка динамики и структуры прибыли предприятия

2.3 Факторный анализ прибыли предприятия

2.4 Оценка показателей рентабельности ОАО «Нефтекамскшина»

3. Основные направления повышения финансовых результатов деятельности предприятия

3.1 Зарубежный опыт анализа финансовых результатов предприятия

3.2 Рекомендации по улучшению финансовых результатов деятельности ОАО «Нефтекамскшина»

Заключение

Список использованных источников и литературы

Введение

В условиях современного развития России для эффективного управления хозяйственной деятельностью предприятия возрастает роль информационной базы, имеющейся у руководителя, важную часть которой занимают сведения о финансовых результатах. Их анализ помогает в принятии управленческих решений как стратегического, так и тактического характера.

Финансовые результаты - это заслуга организации. Прибыль при этом является результатом хорошей работы или внешних объективных и субъективных факторов, а убыток – результатом плохой работы или внешних отрицательных факторов.

Ряд ученых, характеризуя прибыль, считают, что как экономическая категория она отражает совокупность отношений субъекта хозяйствования, участвующих в формировании и распределении национального дохода.

Рассматривать прибыль только с позиций определения экономической категории и ее функций нам представляется недостаточным. Для более полной характеристики прибыли следует представить ее как результативный, и как количественный показатели: результативный – она отражает эффективность имеющихся ресурсов, результаты деятельности организации; количественный – это разница между ценой и стоимостью товара, между объемом продаж и себестоимостью.

Понятие ²прибыль² имеет разные значения с точки зрения организации, потребителя и государства. Но во всех случаях оно означает получение выгоды. Если организация работает прибыльно, то это означает то, что покупатель, приобретая товары у продавца, удовлетворяет свои потребности, а государство за счет поступающих налогов от продажи финансирует социальные задачи и поддерживает убыточные объекты.

Реклама

Целью деятельности любой коммерческой организации в условиях рыночных экономики является получение прибыли, которая обеспечит дальнейшее ее развитие. При этом образующуюся прибыльность следует рассматривать не только основной целью, но и главным условием деловой активности организации, как результат ее деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии и имеющимся спросом на них.

Исходя из положения, которое занимает организация на рынке, наличия ресурсов, длительности периода, основная цель может конкретизироваться. Так, для долгосрочного периода – это достижение наибольшего размера прибыли, а для краткосрочного - необходимой величины прибыли при определенных объемах продаж и другой деятельности. Что касается общности для обоих периодов, необходимо обеспечить конкурентоспособность организации.

Рассматривая цель деятельности организации, нельзя не коснуться и основного принципа деятельности хозяйствующего субъекта, который состоит в стремлении к максимизации прибыли. По этой причине прибыль выступает основным показателем эффективности производства, является источником расширенного воспроизводства, составляет основу экономического развития предприятия, ибо рост прибыли создает финансовую базу для самофинансирования, технического переоснащения его, решения проблем социальных и материальных потребностей коллектива. Поэтому в условиях рынка ориентация хозяйствующих субъектов на получение прибыли является непременным условием успешной предпринимательской деятельности.

В условиях рыночной экономики большое значение приобретают также показатели рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Поэтому весьма и весьма важно знать сущность прибыли и рентабельности, факторы, влияющие на их величину, на резервы увеличения прибыли и повышения рентабельности, которые следует постоянно приводить в действие.

Актуальность выбранной темы определяется тем, что показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой, инвестиционной.

Реклама

Эти показатели составляют основу экономики предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Цель работы – раскрыть основные аспекты анализа финансовых результатов деятельности предприятия (прибыли и рентабельности) и исследовать пути улучшения финансовых результатов деятельности организации.

Для достижения поставленной цели потребовалось решить следующие задачи:

- изучить теоретические основы оценки финансовых результатов деятельности предприятия, а именно экономическую сущность финансовых результатов, значение прибыли как результата предпринимательской деятельности, а также планирование и прогнозирование прибыли как неотъемлемой части управления финансовыми результатами деятельности предприятия;

- провести соответствующий анализ важнейших показателей, отражающих финансовый результат деятельности предприятия;

- рассмотреть некоторые особенности зарубежного опыта анализа прибыли и рентабельности;

- на основе полученных результатов анализа дать рекомендации по улучшению финансовых результатов деятельности предприятия.

Объектом исследования является деятельность предприятия ОАО «Нефтекамскшина», функционирующее в современных экономических условиях. Предмет исследования составляют финансовые результаты деятельности предприятия.

В качестве теоретической основы исследования выступили труды отечественных ученых и экономистов по исследуемой теме, таких как Ю.С. Шевченко, Н.В. Липчиу, А.А. Канке, Н.Н. Селезнева, И.Н. Шеремет и др., материалы периодической печати и интернет-издания. В качестве информационной базы исследования выступила годовая отчетность анализируемого предприятия за 2007-2008гг.

Методологической основой исследования явились такие методы как анализ, логический подход к оценке экономических явлений, сравнение изучаемых показателей.

Практическое значение работы заключается в выработке рекомендаций по улучшению финансовых результатов деятельности предприятия.

Работа состоит из введения, трех глав, заключения, списка использованных источников, приложения.

Во введении обосновывается актуальность темы, определяется цель и формируются задачи, указывается объект и предмет исследования.

В первой главе раскрываются теоретические аспекты анализа финансовых результатов.

Во второй главе приводится непосредственно анализ финансовых результатов на примере предприятия ОАО «Нефтекамскшина».

В третьей главе отражены рекомендации по управлению финансовыми результатами, основываясь на зарубежном и передовом опыте российских предприятий.

Заключение содержит краткие выводы по разделам основной части работы.

1. Теоретические основы оценки финансовых результатов

деятельности предприятия

1.1

Экономическая сущность финансовых результатов

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы [15, c.89]. Прибыль и есть финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы [16, с.229]. Прибыль является конечным результатом деятельности предприятия.

В современной экономической науке термин ²прибыль² и его содержание вызывают множество споров и разночтений. Существующая в настоящее время возможность неоднозначной интерпретации определений вида прибыли порождает проблемные ситуации, связанные с оценкой и исследованием этой сложной экономической категории. По мере развития экономической теории комплекс понятий и терминов, определяющих прибыль, претерпел значительные изменения от самого простого в качестве дохода от производства и реализации до понятия, характеризующего конечные финансовые результаты во всем многообразии коммерческой деятельности [27, с.10].

Прибыль и рентабельность – важнейшие показатели, характеризующие экономические результаты производственно-коммерческой деятельности хозяйствующих субъектов рыночной экономики [14, с.3].

Хозяйственная деятельность организации достаточно разнообразна, это производственная, снабженческая, сбытовая и коммерческая деятельности. Поэтому прибыль организации принимает разные формы. Исходным моментом в расчетах показателей прибыли является выручка от продажи продукции, товаров и услуг, которая характеризует завершение производственного цикла организации, возврат авансированных на производство средств и превращение их в денежную форму, а также начало нового цикла в обороте всех средств. Изменение в объеме продаж оказывает наиболее чувствительное влияние на финансовые результаты деятельности организации.

Классификация видов прибыли приведена на рисунке 1 [8, c. 160].

Рисунок 1 – Классификация показателей прибыли

Итак, основные виды прибыли следующие:

- валовая прибыль – это разность между выручкой от продаж и себестоимостью реализованной продукции за тот же период. Размер валовой прибыли используется для характеристики эффективности деятельности производственных подразделений организаций;

- прибыль от продаж продукции – разность между валовой прибылью и расходами периода по основной деятельности за тот же период. Вычитание из валовой прибыли периодических расходов, в соответствии с международными бухгалтерскими стандартами, способствует разделению риска предпринимателя от возможной непродажи продукции с государством. Размер прибыли от продаж используется для оценки эффективности основной деятельности;

- прибыль от финансово-хозяйственной деятельности – сумма прибыли от продаж и общего результата от финансовых операций (проценты к получению и уплате, доходы от участия в других организациях и др.). Значение данной прибыли используется для оценки основной и финансовой деятельности организации;

- прибыль до налогообложения (балансовая прибыль) – это сумма прибыли от финансово-хозяйственной деятельности и прибыли (расхода) от прочих внереализационных операций. Балансовая прибыль является показателем экономической эффективности всей хозяйственной деятельности предприятия;

- чистая прибыль (убыток) отчетного периода – это балансовая прибыль минус текущий налог на прибыль.

Понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам. В чистую прибыль в России включаются значительные расходы (фонды потребления, социальной сферы и др.), что недопустимо по западным стандартам. Величина нераспределенной прибыли отражает окончательный финансовый результат деятельности организации за отчетный период, включающий все виды расходов и доходов [29, с.185-187].

Также важно разделение прибыли на бухгалтерскую, экономическую и налоговую.

Бухгалтерская прибыль – прибыль от предпринимательской деятельности, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды.

Экономическая прибыль – разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя.

Несоответствие бухгалтерской и экономической прибыли выражается в том, что первая не отражает экономического содержания прибыли, а следовательно, реальный результат деятельности организации за отчетный период. Экономический характер прибыли раскрывает то, что будет получено в будущем.

Представление в отчетности данных об экономической прибыли организации будет способствовать получению пользователями полезной деловой информации [10, с.13].

Также, в соответствии с группировкой деятельности, предложенной МСФО, различают:

- прибыль от основной деятельности, ее также называют операционной прибылью, полученной от производства и реализации продукции, выполнения работ и оказания услуг. Рассчитывается она как разница между чистым объемом продаж и затратами на производство и реализацию продукции;

- прибыль от инвестиционной деятельности, которая образуется от передачи ресурсов в долгосрочные проекты;

- прибыль от финансовой деятельности, полученная от размещения средств на краткосрочной основе.

По составу включаемых элементов выделяют:

- маржинальную прибыль (маржинальный доход), которая исчисляется разницей между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукцию или как разница между продажной ценой единицы продукции и удельными переменными расходами. Служит оценкой способности предприятия покрывать постоянные издержки для формирования необходимого размера прибыли от продаж. Маржинальная прибыль лежит в основе разрабатываемых альтернативных управленческих решений;

- общий финансовый результат отчетного периода до выплаты процентов и налогов. Этот показатель используется при анализе риска в целях управления его негативным воздействием для принятия последующих решений.

По величине полученного результата прибыль может быть:

- минимальная – наименьшая, которая необходима для сохранения предприятия, продолжения его функционирования и предотвращения краха;

- сверхприбыль (монопольная) – крайне высокий уровень прибыли, достигаемый за счет монопольного поведения предприятий – изготовителей и поставщиков товаров на рынок;

- нормальная прибыль - уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели. Практически это прибыль на вложенный в производство капитал, которая могла бы быть получена при альтернативном размещении средств владельцев предприятия (ссуды, аренда и др.)

Многообразие видов прибыли не ограничивается рассмотренными классификационными рамками [27, с.12].

Деятельность любого хозяйствующего субъекта определяется конечным финансовым показателем. Финансовым результатом деятельности организации является прибыль, которая обеспечивает потребности самого предприятия и государства в целом, или убыток [11, с.58].

Бухгалтерский, или учетный метод измерения конечных результатов основывается на исчислении прибыли или убытка по учетным документам. По мнению Н.В.Липчиу и Ю.С.Шевченко, действующая на данный момент бухгалтерская отчетность не позволяет получать объективную оценку деятельности организаций, поскольку является в некоторой степени выражением субъективного мнения экономистов, ее формирующих, которое проявляется в выборе того или иного варианта учетной политики.

В настоящее время нет четкой трактовки элементов отчетности и критериев их признания. Несоответствие бухгалтерского и налогового учета еще более усложняет формирование прибыли. Имеются серьезные проблемы различия в определении доходов, расходов и прибыли.

Исследования Н.В.Липчиу и Ю.С.Шевченко показали, что для определения конечного финансового результата деятельности организаций важной является группировка доходов и расходов, которая представлена в международных стандартах финансовой отчетности (МСФО). В МСФО группировка осуществляется в зависимости от трех видов деятельности: операционного, инвестиционного и финансового [26]. Это позволяет обеспечить контроль, во-первых, за степенью риска вложения капитала, во-вторых, за эффективностью операций. Кроме того, подобная классификация позволит определить рентабельность активов по каждому из видов деятельности.

В результате проведенного сравнительного анализа отечественной и зарубежной практике учета и отчетности установлено, что в странах с развитой рыночной экономикой деятельность организации делится на операционную, инвестиционную и финансовую.

Н.В.Липчиу и Ю.С.Шевченко считают, что в отечественном учете и отчетности необходимо выделять деятельность организации по текущей, инвестиционной и финансовой. Для этого внести соответствующие изменения и дополнения в ПБУ 9/99 и ПБУ 10/99.

Таким образом, проблема классификации доходов и расходов усложняется тем, что в налоговом учете имеется иная группировка.

Расхождение бухгалтерской и налогооблагаемой прибыли выражается во временных разницах и расчетах признания доходов в целях бухгалтерского и налогового учета [37, с.37].

Наличие различных групп пользователей информации о финансовых результатах и агентских групп, имеющих прямое отношение к хозяйствующему субъекту, создает определенный конфликт интересов. При этом интересы каждой группы могут быть четко сформулированы и представлены через показатели финансовых результатов.

Анализируя содержание таблицы, представленной в приложении Б, можно увидеть, что наибольшие противоречия возникают у таких групп, как собственники организации и менеджмент. Проблема агентских отношений, связанная с несовпадениями интересов, рассматривается в рамках теории корпоративного менеджмента и в качестве отдельной темы такого междисциплинарного курса, как управленческий учет. В том случае, если менеджмент владеет контрольными долями участия в собственности компании (или по крайней мере, значительными пакетами акций), ряд противоречий может быть снят.

Менеджмент крайне заинтересован в высоких результатах деятельности компаний. Во-первых, от показателей прибыли (в особенности, чистой прибыли) зависит бонусная (премиальная) программа, во-вторых, чистая прибыль служит важным ориентиром инвестиционной привлекательности для инвесторов, в результате чего при росте этого результативного показателя (даже в случае не фактического значения, а прогноза на будущие периоды) увеличивается величина рентабельности активов и капитала (отношение прибыли к совокупной величине активов или капитала), как следствие растут акции этой компании, повышается доверие кредиторов и прочих контрагентов. А рост стоимости акций на финансовых рынках прямо приводит к увеличению благосостояния собственников, следовательно, менеджмент стремится к получению высоких показателей прибыли (из которой будут начисляться дивиденды акционерам) и представлению привлекательной финансовой информации, способствующей положительной динамике роста курсовой стоимости акций компании. Отсюда и велик соблазн представить конечные результаты в более привлекательном виде. Это может осуществляться следующими способами: при помощи использования лизинговых схем вывода активов в аффилированные компании (таким образом, рентабельность активов увеличивается при сохранении фактического контроля за выведенным из компании имуществом); умелым манипулированием методами и процедурами учета и бухгалтерской оценки, разрешенными международными и национальными стандартами, в целях увеличения прибыли; в процессе осуществления выплат сумм вознаграждений менеджменту при помощи различных финансовых инструментов (что ведет к сомнительному занижению величины управленческих расходов и, в конечном итоге, к увеличению прибыли); передача убыточных сегментов бизнеса дочерним компаниям; представление недостоверной финансовой информации в отчетности и пр. в этой связи возникает новая, не менее сложная проблема качества аудита финансовой отчетности. Ситуация, когда аудиторские фирмы выполняют по заказу менеджмента консалтинговые услуги, получают большие вознаграждения и вместе с тем должны быть абсолютно объективны в выражении своего профессионального мнения о степени достоверности данных бухгалтерской отчетности (в чем аудиторы должны убедить акционеров и прочих заинтересованных пользователей финансовой информации), более чем сложная [29, с.21].

Существующая в настоящее время возможность неоднозначной интерпретации определенных положений законодательных документов, а также противоречия между отдельными нормативными актами и непосредственно внутри них между отдельными пунктами порождают проблемные ситуации, которые усугубляются разделением законодательных и нормативных актов на акты, регламентирующие порядок ведения бухгалтерского учета, и акты, которыми следует руководствоваться для целей налогообложения.

Таким образом, проведенные Н. В. Липчиу и Ю.С.Шевченко исследования показали необходимость признания и применения в бухгалтерском учете принципов Международной финансовой отчетности, что даст возможность определить реальный финансовый результат и обеспечить единство подхода к учету конечного финансового результата деятельности организации [10, с.15].

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов, во-первых, оценку изменений по каждому показателю за анализируемый период (²горизонтальный анализ² показателей); во-вторых, оценку структуры показателей прибыли и изменений их структуры (²вертикальный анализ² показателей); в-третьих, изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов (²трендовый анализ² показателей); в-четвертых, выявление факторов и причин изменения показателей прибыли и их количественную оценку [30, с.178].

Схема анализа финансовых результатов деятельности предприятия [18, с.162] представлена в приложении В.

Финансовые результаты деятельности предприятия характеризуются показателями полученной прибыли и уровня рентабельности [21, с.180]. Поэтому система показателей финансовых результатов включает в себя не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности использования. Чем выше уровень рентабельности, тем выше эффективность хозяйствования.

1.2 Прибыль как результат предпринимательской деятельности

Прибыль – многозначный термин. Чаше всего его рассматривают как денежный успех, положительный результат, награду за риск. Прибыль возникает в результате производственной, торговой, научно-исследовательской, творческой, спекулятивной и другой предпринимательской деятельности.

Возможность получения прибыли стимулирует рисковое поведение, стремление к нововведениям, освоение новых технологий, материалов, продукции.

В условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль служит сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Экономическая нестабильность, монопольное положение товаров производителей искажают формирование прибыли как чистого до хода, приводят к стремлению получения доходов главным образом в результате повышения цен. Устранению инфляционного наполнения прибыли способствуют финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Эти задачи должно выполнять государство в ходе осуществления экономических реформ [22, с.83].

В отечественной экономической теории долгое время считалось, что единственным источником прибыли является труд. Без сомнения, труд является источником формирования прибыли, но она может быть получена и на основе привлечения капитала, а также с помощью ряда других факторов.

Так, американский экономист Самуэльсон считал, что прибыль – это безусловный доход от факторов производства, это вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности, это монопольный доход и этическая категория.

С развитием рыночных отношений все чаще стали называть и другие источники ее формирования: инициатива предпринимателей; благоприятные обстоятельства; прибыль, признанная налоговыми органами и т.д.

Бесспорно, перечисленные источники способствуют образованию прибыли, но они настолько тесно связаны между собой, что осуществить их выделение на практике составляет определенные трудности, а зачастую выполнить это просто невозможно [2, с.63].

Таким образом, формирование прибыли проходит долгий путь и начинается с ее расчетов и учета факторов на нее влияющих. В общем виде можно выделить прямые факторы, очевидные и понятные. Чем выше цены, тем больше прибыль; чем больше объем выпуска продукции, тем больше прибыль; чем ниже за траты на производство и реализацию продукции, тем больше прибыль. Кроме факторов, непосредственно влияющих на величину и динамику прибыли, существуют и факторы косвенного воздействия. Их можно объединить в две группы:

-факторы, зависящие от усилий предприятия:

- уровень хозяйствования;

- компетентность руководства и менеджеров;

- конкурентоспособность продукции;

- организация производства и труда;

- производительность труда;

- состояние и эффективность производственного и финансового планирования;

-факторы, не зависящие от усилий предприятия:

- конъюнктура рынка;

- уровень конкуренции;

- инфляционные процессы;

- уровень цен на потребляемые материально-сырьевые, топливно-энергетические ресурсы;

- налоговые платежи с прибыли.

Так как прибыль – источник производственного, научно-технического и социального развития, ее отсутствие ставит предприятие в крайне сложное финансовое положение, не исключающее банкротство.

Сущность прибыли наиболее полно выражается в ее функциях. В отечественной литературе есть расхождения в количестве функций и их трактовании, но наиболее часто выделяются следующие:

- в обобщенной форме прибыль отражает результаты предпринимательской деятельности и выступает одним из показателей ее эффективности;

- стимулирующая функция позволяет использовать прибыль на развитие производства, стимулирует труд работников предприятия, обеспечивает социальное развитие и т.д. В этом ее качестве она увязывает интерес организации и персонала, так как стимулирует их стремление к осуществлению более эффективной хозяйственной деятельности, с тем чтобы больше получить выгоды в виде прибыли;

- прибыль выступает доходным источником для финансирования государственных расходов (государственных инвестиций, производственных, научно-технических, социально-культурных программ).

В условиях нынешней экономической ситуации – инфляции, все общей задолженности, дифференциации доходов, безработицы – ближайшей целью предприятия считается выживание. Для устойчивого экономического функционирования и развития предприятию необходимо решить целый ряд задач, в том числе:

- определение наиболее эффективной стратегии развития пред приятия;

- определение возможных путей вывода предприятия на более благоприятную траекторию продвижения;

- определение и использование различных методов улучшения финансового положения предприятия, управление себестоимостью, ценами, выручкой от реализации и т.п.;

- определение инвестиционной и дивидендной политики.

В основе решения этих задач финансового менеджмента лежит оценка экономической эффективности хозяйствования с помощью широкого круга показателей, один из которых – прибыль.

Прибыль –

это один из составных элементов рыночных отношений. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, услуг в процессе предпринимательской деятельности.

Для выявления финансового результата необходимо сопоставить выручку, которую получил предприниматель в ходе реализации своей продукции, и затраты на производство и реализацию. Если выручка больше себестоимости, финансовый результат говорит о получении прибыли. Предприниматель всегда ставит своей целью получение при были, но не всегда ее извлекает.

Это связано с тем, что на прибыль действуют много компонентов, как положительных, так и отрицательных. Ведущее значение прибыли не означает, что ее надо получать в ущерб производственному и социальному развитию предприятия. Увеличение цен, наращивание дешевой, но некачественной продукции только на время могут позволить прирост прибыли.

В этих условиях необходимо изучать рыночные условия хозяйствования и использовать наиболее выгодные для перспективного роста прибыли. К ним относятся выпуск разнообразной и конкурентной продукции, имеющей спрос, снижение всех видов затрат, соблюдение строгого режима экономии в расходовании средств, моделировании ценовой политики. Проблема ценообразования занимает ключевое место в системе рыночных отношений. Рост цен, с одной стороны, повышает прибыль, с другой – сдерживает спрос на дорогую продукцию. При освоении и выпуске новой продукции, работ и услуг необходимо очень тщательно считать все затраты, возможный уровень рентабельности и устанавливать цены с перспективой их снижения. Положительным является полная самостоятельность предприятия в полном и свободном использовании прибыли, которая остается после уплаты налогов в его распоряжении.

Однако в крупных коммерческих комплексах ведется постоянная разработка рекомендаций для оперативного и стратегического управления доходами фирмы.

Основная цель любой коммерческой структуры состоит в максимально возможном увеличении прибыли ее владельцев. Используя этот показатель в качестве оценки деятельности, можно попытаться стабильно повышать доходы предприятия за счет целого ряда мероприятий:

- управления номенклатурой выпускаемой продукции, ранжируя ее по мере убывания рентабельности;

- планирования обновления номенклатуры продукции;

- обновления устаревшего оборудования и освоения новых технологий;

- разработки оперативных планов по развитию производства на длительный срок;

- определения инвестиционной и дивидендной политики;

- использования рынка ценных бумаг.

Чаше всего в основной массе субъектов хозяйствования главное внимание уделяется широко известным факторам роста доходов, связанным с работой предприятия: росту объема продукции, снижению затрат на производство товаров и услуг и оптимизации цен.

Оптимальное использование большинства из перечисленных возможностей по росту прибыли может быть получено в результате глубокого анализа по критерию доходности, перебора возможных вари антов, обоснованных стратегических планов по прибыли.

1.3 Методика анализа финансовых результатов предприятия

В условиях современного развития России для эффективного управления хозяйственной деятельностью предприятия возрастает роль информационной базы, имеющейся у руководителя, важную часть которой занимают сведения о финансовых результатах. Их анализ помогает в принятии управленческих решений как стратегического, так и тактического характера.

Методологической основой анализа финансовых результатов в условиях рыночных отношений является принятая для всех предприятий, независимо от организационно-правовой формы и формы собственности, модель их формирования и использования.

Приступая к анализу финансовых результатов, необходимо выявить, в соответствии ли с установленным порядком рассчитаны экономические показатели: валовая прибыль; прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; чистая прибыль (убыток) отчетного периода и все исходные составляющие для формирования прибыли, такие как выручка (нетто) от продаж товаров, продукции (работ, услуг); себестоимость реализации товаров, продукции (работ, услуг); расходы по продажам и управленческие расходы, прочие доходы и расходы; подтвердить достоверность данных формы № 1 «Бухгалтерский баланс» и формы № 2 «Отчет о прибылях и убытках».

Анализ финансовых результатов предполагает решение следующих задач:

- анализ состава и динамики прибыли;

- факторный анализ прибыли;

- анализ показателей рентабельности [29, с. 17].

Анализ финансового результата на основе отчета о прибылях и убытках в качестве обязательных элементов включает в себя чтение финансовой отчетности и изучение абсолютных величин, представленных в отчетности т. е. «горизонтальный» - позволяет осуществить сравнение каждой позиции с предыдущим периодом и «вертикальный» анализ результатов – позволяет определить структуру итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Помимо вертикального и горизонтального анализа исследование финансового результата традиционно предполагает изучение динамики показателей за ряд отчетных периодов, т.е. трендовый анализ.

Информационной базой для выполнения та кого анализа служат отчеты о прибылях и убытках.

Проведение трендового анализа финансовых результатов на российских предприятиях затруднительно. За последние годы неоднократно менялись формы и состав показателей отчетности, интерпретация тех или иных хозяйственных операций, порядок их отражения. Поэтому обеспечение сопоставимости данных по периодам возможно только при перерасчетах на основе первичных документов. При выборе перечня факторов и методики оценки их количественного влияния на прибыль от реализации конкретный алгоритм расчетов определяется на основе изучения характера производимой продукции, объема и качества исходной информации, возможности получения дополнительных данных, а также в зависимости от требуемой точности данных.

Анализ финансовых результатов деятельности предприятия основан на анализе прибыли, так как она характеризует абсолютную эффективность его работы. Анализ формирования и использования при были проводится в несколько этапов: анализируется прибыль по составу в динамике; проводится факторный анализ прибыли от продажи; изучаются причины отклонения по таким составляющим прибыли, как операционные, внереализационных доходы и расходы; оценивается формирование чистой прибыли и влияние налогов на прибыль [20, с. 17].

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица, в которой используются данные бухгалтерской отчетности хозяйствующего субъекта из формы №2. Информация, содержащаяся в финансовом плане и форме №2, позволяет проанализировать финансовые результаты, полученные от всех видов деятельности хозяйствующего субъекта. Важное значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли.

Важнейшим составляющим элементом бухгалтерской прибыли является прибыль от реализации продукции (прибыль от продаж). Объектом факторного анализа может быть отклонение фактической прибыли от реализации от прибыли предшествующего года или предусмотренной по бизнес-плану.

Факторный анализ прибыли организации про водят исходя из порядка ее формирования.

П = q – с – у – к, (1.1)

где q - количества реализованной продукции;

с – себестоимости проданных товаров;

у – управленческих расходов;

к - коммерческих расходов.

Анализ прибыли от реализации предполагает не только общую оценку динамики выполнения плана по прибыли от реализации, но и оценка различных факторов, воздействующих на величину и динамику прибыли от реализации.

Основными факторами, влияющими на размер прибыли от продаж являются:

- количество реализованной продукции – прибыль от реализации находится в прямой зависимости от количества реализованной продукции, чем оно больше, тем больше при рентабельной работе предприятие получает прибыль;

- себестоимость реализованной продукции;

- коммерческие расходы;

- управленческие расходы.

Прибыль от продажи находится в обратной зависимости от их величины, то есть сумма средств, необходимых для оплаты текущих расходов, возникающих в ходе производственно – хозяйственной деятельности. Снижение себестоимости реализованных товаров, коммерческих и управленческих расходов представляют собой основные факторы увеличения прибыли:

- продажные цены на реализованную продукцию. Прибыль находится в прямой зависимости от уровня цен, то есть чем выше цена реализации, тем больше предприятие получит прибыли и наоборот, снижение цен приводит к сокращению объема продаж и, следовательно, прибыли.

- структурные сдвиги в составе реализации – влияние этого фактора связано с тем, что отдельные виды товаров, продукции, работ, услуг имеют неодинаковый уровень прибыльности. Всякое изменение соотношения их в общем объеме продаж может способствовать росту прибыли или вызвать ее сокращение. Например: если в общем объеме продаж увеличивается доля более рентабельной продукции, то в этом случае прибыль будет расти, а при сокращение ее – уменьшаться. Это дает финансовому менеджеру управлять возможными финансовыми результатами от реализации [31, с. 255].

Для того чтобы проанализировать прибыль от реализации продукции, необходимо дать общую оценку изменения прибыли:

± П = П1 – П0 = ± Пс

± Пу

± Пк

± Пц

+

Пq

± Пt

, (1.2)

где ± П – изменение прибыли;

П0, П1 – прибыль базисного и отчетного периода;

Затем необходимо определить количественное влияние изменений факторов.

Для нахождения значений затратных факторов (с, у, к) следует сравнить себестоимость проданных товаров, управленческие и коммерческие расходы по отчетному периоду и по отчетному период, в ценах и условиях базисного года.

± Пс

= Сцо.оп

– Сцб.оп

, (1.3)

± Пу

= Уцо.оп

– Уцб.оп

, (1.4)

± Пк

= Кцо.оп

– Кцб.оп

, (1.5)

где ± Пс

, ± Пу

, ± Пк

– изменение прибыли за счет изменения себестоимости,

коммерческих и управленческих расходов;

Сцо.оп

, Уцо.оп

, Сцо.оп

– себестоимость, коммерческие и управленческие

расходы отчетного периода;

Сцб.оп

, Уцб.оп

, Сцб.оп

– себестоимость, коммерческие и управленческие расходы отчетного периода в ценах базисного года.

Влияние цен на прибыль можно определить как разность между выручкой от реализации без косвенных налогов отчетного года и отчетной в ценах и условиях базисного года.

± Пц

= Вцо.оп

– Вцб.оп ,

(1.6)

где ± Пц

– изменение прибыли за счет изменения цены;

Вцо.оп

, – выручка от реализации продукции отчетного периода;

Вцб.оп

, – выручка от реализации продукции отчетного периода в ценах базисного года.

Чтобы выявить влияние изменения количества реализованной продукции на прибыль, следует определить относительное изменение объема реализации при плановых ценах. Для этого воспользуемся индексным методом.

+

Пq

= (Jq

– 1) * Пбаз

, (1.7)

Jq

= Вцб.оп

– Вцб.бп ,

(1.8)

где +

Пq

– изменение прибыли за счет изменения количества

реализованной продукции;

Пбаз

– прибыль от продаж базисного года;

Вцб.бп

– выручка от реализации продукции базисного года.

Влияние на прибыль сдвигов в структуре реализованной продукции можно рассчитать различными способами. Наиболее распространенными среди них являются: балансовый метод.

Балансовый метод расчета исходит из тождества между общим отклонением фактической прибыли от плановой и суммы значений предыдущих 5 факторов. Отсюда, отклонение прибыли вызванное изменением структуры ассортимента реализованной продукции будет равно разности между общим отклонением и суммой значений всех остальных факторов.

± Пt

= ± П – (± Пс

± Пу

± Пк

± Пц

+

Пq

) (1.9)

где ± Пt

– изменение прибыли за счет изменения структуры и ассортимента реализованной продукции [22, с. 606].

Цель итогового анализа – дать количественную оценку причин, вызвавших изменение прибыли, выявить влияние издержек на изменение прибыли или влияние на прибыль изменения цен, вызванного рыночной конъюнктурой.

Важное значение для оценки эффективности хозяйственной деятельности каждого предприятия имеют показатели рентабельности. Рентабельность – один из важнейших показателей, характеризующих эффективность работы предприятия. Рентабельность более полно, чем прибыль, характеризует окончательные результаты хозяйствования, так как ее величина показывает соотношение эффекта с использованными ресурсами.

Для анализа рентабельности используется целый ряд показателей, которые можно объединить в следующие группы:

- показатели, рассчитанные на основе прибыли;

- показатели, рассчитанные на основе производственных активов;

- показатели, рассчитанные на основе потоков наличных денежных средств.

Общая характеристика показателей рентабельности приведена в таблице1.1.

Первая группа показателей формируется на основе расчета уровней рентабельности (доходности) по показателям прибыли (дохода), отражаемым в от четности организации. Эти показатели характеризуют прибыльность (доходность) произведенных товаров. С помощью этих показателей можно определить влияние факторов изменения цены товаров и их себестоимости на изменение рентабельности товаров.

Вторая группа показателей формируется на основе расчета уровней рентабельности в зависимости от изменения размера и характера авансированных средств, включающих в себя все производственные активы организации, инвестированный капитал, акционерный капитал. Например, отношение чистой прибыли (дохода) ко всем производственным активам, отношение чистой прибыли к инвестированному или акционерному капиталу.

Третья группа показателей рентабельности рассчитывается на базе чистого потока денежных средств. Например, отношение чистого потока денежных средств к объему продаж, к совокупному капиталу, собственному капиталу и т.д. Эти показатели дают представление о возможности организации выполнять обязательства перед кредиторами, заемщиками и акционерами наличными денежными средствами.

Таблица 1.1 – Общая характеристика показателей рентабельности

| Наименование показателя |

Способ расчета |

Рентабельность производственной деятельности

Рп

(рентабельность производства)

|

Рп

=БП

/ОС+МПЗ

* 100% Рп

=БП

/ОС+МПЗ

* 100%

БП–бухгалтерская прибыль (до налогообложения) (форма № 2),

ОС – средняя стоимость основных средств за расчетный период (форма № 1), ОС – средняя стоимость основных средств за расчетный период (форма № 1), МПЗ –стоимость материально-производственных запасов за расчетный период МПЗ –стоимость материально-производственных запасов за расчетный период

|

| Рентабельность продаж (Рпродаж

) |

Рпродаж

= БП

/ВР

* 100%

БП – бухгалтерская прибыль

ВР – объем продаж (форма № 2)

|

Рентабельность активов (имущества)

Рентабельность совокупных активов(РА

)

|

РА

= БП

/ А

* 100% РА

= БП

/ А

* 100%

А – средняя стоимость совокупных активов за расчетный период (форма № 1) А – средняя стоимость совокупных активов за расчетный период (форма № 1)

|

| Рентабельность внеоборотных активов (РВОА

) |

РВОА

= БП

/ ВОА

* 100% РВОА

= БП

/ ВОА

* 100%

ВОА – средняя стоимость внеоборотных активов за расчетный период (форма № 1)

|

| Рентабельность оборотных активов (РОА) |

РОА = БП/ ОА * 100%

ОА – средняя стоимость оборотных активов за расчетный период (форма № 1)

|

| Рентабельность чистого оборотного капитала (РЧОК) (собственного оборотного капитала) |

РЧОК = БП/ЧОК * 100%

ЧОК – средняя стоимость чистого оборотного капитала за расчетный период.

ЧОК (СОК) = собственный капитал (III раздел баланса) – внеоборотные активы (I раздел баланса)

|

| Рентабельность собственного капитала (РСК) |

РСК = ЧП/ СК * 100%

ЧП –чистая прибыль (форма № 2) СК – средняя стоимость собственного капитала за расчетный период (форма № 1)

|

| Рентабельность издержек (Ризд) |

Ризд = Пi/Сi * 100%

П - прибыль по калькуляции издержек на изделие (или группу изделий)

С – себестоимость изделия по калькуляции издержек.

|

| Рентабельность реализованной продукции (Ррп) |

Ррп = Прп/Срп *100%

Прп – прибыль от реализации продукции

Срп – полная себестоимость реализации продукции (товаров)

|

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и себестоимость изделий; при быль по видам деятельности и направления ее использования [33, с. 199].

Таким образом, можно сказать, что анализ финансовых результатов является одним из важнейших аспектов исследования хозяйственной деятельности предприятия. Изучение состава и структуры прибыли, проведение факторного анализа результата от реализации, изучение показателей рентабельности необходимы для того чтобы: выявить соответствие внутренних резервов и возможностей организации обеспечению конкурентных преимуществ и удовлетворению будущих потребностей рынка то есть экономического прогнозирования.

Рассмотрев теоретические аспекты анализа финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина».

2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина»

2.1 Краткая характеристика деятельности предприятия

Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина».

Предприятие «Нефтекамскшина» существует с 1971 года. Оно создавалось как базовое производство шин для гигантов отечественной автомобильной индустрии - «ВАЗа» и «КамАЗа», а также для удовлетворения потребностей вторичного рынка в шинах легкового, грузового и сельскохозяйственного ассортимента.

Первая продукция получена 29 апреля 1973 года. На сегодня ОАО «Нефтекамскшина» - самое крупное предприятие по производству шин в России и странах СНГ. Практически каждая третья шина, выпущенная в России, изготовлена в Нефтекамске.

Усилиями руководства предприятия, его сотрудников, разворачивая производство параллельно со строительством, Нефтекамскшина сумело в кратчайшие сроки наладить выпуск продукции, а позже выйти на такой масштаб объемов производства и уровень качества, которые позволили по праву назвать ОАО «Нефтекамскшина» флагманом шинной индустрии страны.

Системный подход управления качеством - основа практики предприятия. ОАО «Нефтекамскшина» ставит своей целью повышение удовлетворенности потребителей посредством эффективного применения системе менеджмента качества, включая процессы постоянного улучшения системе менеджмента качества и обеспечения соответствия требованиям потребителей и обязательным требованиям.

Действенность системы контроля качества подтверждена сертификатом соответствия системы качества Международному стандарту ISO 9001:2000.

Получен сертификат соответствия СЭМ применительно к проектированию и производству шин для различных видов транспорта и сельскохозяйственной техники требованиям международного стандарта ISO 14001:2004. Сертификат является признанием огромной работы, которую ОАО «Нефтекамскшина» проводит в области охраны окружающей среды и обеспечения экологической безопасности.

Качество продукции обеспечивается не только жестким выходным контролем всех этапов создания шины, работы с поставщиками сырья, обеспечение точности и стабильности технологических процессов, а также хранения и отгрузки готовой продукции.

Предприятие обладает испытательной базой, достаточной для полной и объективной оценки качества выпускаемой продукции. Центральная заводская лаборатория аттестована Татарским Центром Стандартизации, Метрологии и Сертификации, а лаборатория испытаний шин аккредитована Госстандартом России на техническую компетентность.

Соответствие шин государственным стандартам и международным требованиям подтверждено сертификатами соответствия в системе государственных стандартов и Европейской экономической комиссии Организации Объединенных Наций.

На сегодняшний день ОАО «Нефтекамскшина» обладает современной технологической и доступной сырьевой базой, имеет квалифицированный штат специалистов. ОАО «Нефтекамскшина»-самостоятельное юридическое лицо, органами управления которого являются:

-Общее собрание акционеров – высший орган;

-Совет директоров – обеспечивает общее руководство;

Исполнительный орган-управляющая организация ООО «Татнефть-Нефтехим» (по договору передачи полномочий единоличного исполнительного органа);

Исполнительный директор-Генеральный директор единоличный исполнительный орган.

Основным акционером ОАО «Нефтекамскшина» является ООО «Татнефть – Нефтехим» (59,44% акций). Координирующим центром шинного бизнес-процесса ОАО «Татнефть» является управляющая компания ООО «Татнефть-Нефтехим».

В процессе управления производством ОАО «Нефтекамскшина» взаимодействует с ОАО «Татнефть», ООО «Татнефть-Нефтехим», ТД «КАМА», ООО «Татнефть-Нефтехимснаб».

ОАО «Татнефть» – инвестирует программы новых технологий;

ООО «Татнефть-Нефтехим» – является единоличным исполнительным органом ОАО «Нефтекамскшина»;

ОАО «Нефтекамскшина» совместно с ТД «КАМА»-определяет программу производства шин по ассортаменту, объемам и потребителям.;

ООО «Татнефть-Нефтехимснаб» – осуществляет закупки сырья и материалов, используемых в производстве шин, а также оборудования, оснастки, запчпстей и СИ, потребность в которых определяется ОАО «Нефтекамскшина;

ТД «КАМА» – осуществляет продажу шин.

В состав ОАО «Нефтекамскшина» входят: завод массовых шин, завод грузовых шин и производства легковых радиальных шин (ПЛРШ).

Номенклатура продукции, выпускаемых заводом массовых шин:

-шины пневматические для легковых автомобилей и прицепов к ним;

-шины пневматические для легких грузовых автомобилей и автобусов особо малой вместимости;

-шины пневматические для грузовых автомобилей и прицепов к ним, автобусов и троллейбусов;

-шины пневматические для тракторов и прицепов к ним, и сельхоз машин;

-шины пневматические для машин напольного безрельсового электротранспорта.

Номенклатура продукции, выпускаемой ПЛРШ:

-шины пневматические для легковых автомобилей.

Номенклатура продукции, выпускаемой заводом грузовых шин:

-шины пневматические для грузовых автомобилей и прицепов к ним, автобусов и троллейбусов;

-шины с регулируемым давлением;

-шины пневматические для тракторов и прицепов к ним, и сельхоз машин.

На заводе внедрена и эффективно действует система качества ISO 9001:2000, сертифицированная международным органом сертификации TUVCERT, которая предусматривает тщательный контроль поставляемого на завод сырья, материалов, комплектующих, строгое соблюдение регламента технологического процесса по всему циклу производства и испытаний готовой продукции, а также постоянно функционирующую учебу по повышению квалификации кадров

ОАО «Нефтекамскшина» имеет большой творческий потенциал, в лице высококвалифицированных инженерно-технических работников, специалистов и рабочих, благодаря усилиям которых, предприятие способно выпускать более 150 размеров шин, для любых условий эксплуатации. Изучая требования потребителей, рыночный спрос, ОАО «Нефтекамскшина» постоянно расширяет и обновляет ассортимент выпускаемых шин.

Одним из перспективных направлений деятельности заводов АО «НШЗ» является освоение и развитие производства цельно металлокордных шин. Это связано возросшими требованиями к техническим характеристикам автобусов и грузовиков.

Признание ОАО «Нефтекамскшина» отечественными и зарубежными потребителями подтверждаются российскими и международными наградами за качество продукции.

1999 год - «Благодарственное письмо лучшему поставщику ОАО «АвтоВАЗ»; Диплом «За продвижение на рынок России и Татарстана продукции для автомобильной промышленности» (Казань, Автосалон); Диплом участника четвертого международного автосалона «Автосалон-99»(Москва).

2000 год - Золотая медаль Международного проекта «Инвестиции-2000»; Дипломы 9-го международного автосалона «Автосалон-2000» (Санкт-Петербург), торгово-промышленной выставки-ярмарки «Большая Волга-2000»;

2001 год - две золотые и одна бронзовая медали на выставке «Шины, РТИ и каучуки» (Москва); Дипломы российской торгово-промышленной палаты «За лучшую экологию»; международной Гаванской выставки и международной Лондонской выставки;

2002 год-Серебряная медаль на выставке «Шины, РТИ и каучуки» (Москва);

2003 год-две золотые, одна серебряная и одно бронзовая медаль на выставке «Шины, РТИ и каучуки» (Москва).

2001, 2002 и 2003 года-категория «Отличный поставщик» ОАО «Автоваз» - лидера отечественного автопрома и одного из основных потребителей продукции ОАО «Нефтекамскшина»;

2003 год-две шины удостоены диплома «Российское качество», подтверждающего соответствие высшему уровню, установленному Программой «Российское качество» на форуме Всероссийской организацией качества посвященному Всемирному дню качества и Европейской неделе качества»;

2004 год-одна золотая, две серебряные и одна бронзовая медаль на выставке «Шины, РТИ и каучуки» (Москва) в в рамках конкурса «Лучшая автомобильная шина на догах России». Дипломы первой степени на две шины на выставке «Нефть. Газ. Нефтехимия» г. Казань. Категория «надежный поставщик» ОАО «АвтоВАЗ» и «Иж-Авто».

2005 год-две золотые, одна серебряная медаль в конкурсе «Лучшая шина на дорогах России», диплом и кубок ГРАН-ПРИ за вклад в развитие нефтехимической промышленности, на выставке «Шины, РТИ и каучуки» (Москва). Категория «Отличный поставщик»-ОАО «АвтоВАЗ» и ОАО «КамАЗ». Диплом 10-й степени Международного салона «Мотор-шоу», в конкурсе «Перспектива» среди производителей автокомпонентов в номинации «Лучшая шина».

По итогам седьмого Всероссийского конкурса «1000 лучших предприятий и организаций России-2006» ОАО «Нефтекамскшина» удостоено медали «За эффективную деятельность, высокие достижения и стабильную работу».

2007 год - диплом программы «Российское качество» на новый вид продукции вторично получило ОАО «Нефтекамскшина».

К настоящему времени в объединении накопился большой практический и теоретический опыт по освоению и совершенствованию выпускаемых шин, и испытанию готовой продукции.

2.2 Оценка динамики и структуры прибыли предприятия

Модель формирования финансовых результатов является единой для всех предприятий независимо от организационно-правовой формы хозяйствования и формы собственности. Конечный финансовый результат деятельности — этобалансовая прибыль(илиубыток).

Оценка динамики и структуры прибыли предприятия является одним из самых важных аспектов исследования хозяйственной деятельности предприятия. Изучение динамики и структуры прибыли необходимо для экономического прогнозирования и оценки финансовых показателей.В процессе проведения анализа изучается состав прибыли, ее структуру и динамику.

Каждое предприятия следует, своим экономическим интересам, заключающимся в увеличении доли прибыли, которые остаются в его распоряжении и направляются на его развитие. Товаропроизводители стремятся получить прибыль, и ориентируется на увеличение объёма производства продукции, снижение затрат. Предприятия заинтересованы в увеличении прибыли, это связано с появлением дополнительных возможностей по снижению затрат производства. Прибыль - положительный финансовый результат от деятельности предприятия [13 c. 329].

Предприятие удовлетворяет экономические интересы государства , это обеспечивается уплатой налогов. Средствами, полученными от уплаты налогов, государство решает социальные задачи.

Для того чтобы проанализировать динамику и уровень показателей финансовых результатов деятельности ОАО «Нижнекамшина» за 2007 – 2008 гг. составим таблицу 2.1, в которой используем данные отчета о прибылях и убытках предприятия (формы № 2) – (Приложении А). Информация, которая содержится в данных отчета о прибылях и убытках предприятия, позволит нам проанализировать финансовые результаты всех видов деятельности ОАО «Нефтекамскшина».

Таблица 2.1 – Прибыль ОАО «Нефтекамскшина» за 2007 – 2008 гг.

| Наименование показателей |

2007 г.,

тыс. руб.

|

2008 г.,

тыс. руб.

|

Отклонение

|

| тыс. руб. |

% |

| 1 Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных платежей) |

6324459 |

7409233 |

+1084774 |

17,15 |

| 2 Себестоимость проданных товаров, продукции, работ, услуг |

5781062 |

6899657 |

+1118595 |

19,35 |

| 3 Валовая прибыль |

543397 |

509576 |

-33821 |

-6,22 |

| 4 Коммерческие расходы |

- |

- |

- |

- |

| 5 Управленческие расходы |

- |

- |

- |

- |

| 6 Прибыль (убыток) от реализации продукции (работ, услуг) |

543397 |

509576 |

-33821 |

- 6,22 |

| 7 Проценты к получению |

3275 |

12 |

-3263 |

-99,63 |

| 8 Проценты к уплате |

496 |

5759 |

+5263 |

1061,09 |

| 9 Доходы от участия в других организациях |

190 |

271 |

+81 |

42,63 |

| 10 Прочие доходы |

139216 |

105 225 |

-33991 |

-24,42 |

| 11 Прочие расходы |

511299 |

691605 |

+180306 |

35,26 |

| 12 Прибыль (убыток) до налогообложения (п.12+п.13–п.14) |

174283 |

-82280 |

-256563 |

-147,21 |

По данным таблицы 2.1 видно, что в 2008 году предприятие не добилось высоких финансовых результатов в хозяйственной деятельности по сравнению с фактическими данными прошлого года. В 2008 году прибыль до налогообложения снизилась , и по сравнению с 2007 годом составила 256563 тыс. руб. или 147,21 %.

Рассматривая динамику финансовых результатов нужно отметить следующие изменения. Несмотря на то, что в 2008 году нетто-выручка от реализации товаров, продукции, работ, услуг выросла на 17,15%, прибыль от реализации снизилась на 33821 тыс. руб. Это свидетельствует об относительном увеличении затрат на производство продукции. Увеличение себестоимости связано с удорожанием сырья, материалов, а также с повышением заработной платы производственных рабочих.

Результат от финансовой деятельности предприятия - отрицательный, что в последствии привело к снижению суммы прибыли 2008 года на 8526 тыс. руб. ((-3263) – 5263), или на 1,15 % (8526/ 174283* 100).

Также негативное влияние на финансовый результат ОАО «Нефтекамскшина» оказало превышение прочих расходов над доходами, что уменьшает прибыль 2008 года на 146315 тыс. руб. ((-33991) – (-180306)) или на 83,95 % (146315 / 174283* 100).

На следующем этапе мы рассмотрим анализ структуры прибыли по каждому элементу. На основе данного вида анализа можно проследить динамику изменения удельного веса каждого элемента в составе прибыли и выявить факторы, повлиявшие на это изменение.

Анализ структуры прибыли (вертикальный анализ) свидетельствует о том, что основным фактор повлиявшим на размер прибыли являются прочие расходы: в 2007 году – 293,4 % (511299 / 174283 * 100); в 2008 году – 840,6 % (691605/ 82280 * 100). Несмотря на увеличение доли прочих расходов по сравнению с прошлым годом на 547,2 пункта, их снижение в абсолютной сумме составило 180306 тыс.руб. или 35,26%.

Чистая прибыль - один из самых важных экономических показателей и характеризует конечные результаты деятельности предприятия. Чистая прибыль — это прибыль в распоряжении предприятия, которая остается после уплаты всех налогов, экономических санк ций и отчислений в благотворительные фонды. Количественно чистая прибыль представляет собой разность между общей суммой брутто - прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли [13 c. 332].

Величина чистая прибыли зависит от факторов изменения общей суммы брутто-прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно доли налогов, экономических санкций и др. На основании данных Приложения А(отчета о прибылях и убытках- формы №2) определим сумму чистой прибыли (таблица 2.2).

Таблица 2.2 – Определение суммы чистой прибыли ОАО «Нефтекамскшина» за 2007 – 2008 гг.

| Показатель |

Уровень показателя, тыс. руб. |

Отклонение |

Удельный вес в общей сумме прибыли, % |

Отклонение |

| 2007 г. |

2008 г. |

2007 г. |

2008 г. |

| 1 Общая сумма брутто-прибыли |

174779 |

-76521 |

-251300 |

100,0 |

100,0 |

─ |

| 2 Проценты к уплате |

496 |

5759 |

+5263 |

0,28 |

-7,53 |

-7,81 |

| 3 Прибыль до налогообложения |

174283 |

-82280 |

-256563 |

99,72 |

107,53 |

7,81 |

| 4 Налог на прибыль и иные аналогичные платежи |

208847 |

101165 |

-107682 |

119,49 |

-132,2 |

-251,69 |

| 5 Чрезвычайные доходы и расходы |

─ |

─ |

─ |

─ |

─ |

─ |

| 6 Чистая прибыль |

-34564 |

-183445 |

-148881 |

-19,78 |

-208,37 |

-188,29 |

Таким образом, по данным таблицы 2.2 видно, что фактическая сумма чистой прибыли 2008 года меньше суммы прибыли 2007 года на 148881 тыс. руб. Анализ структуры и динамики финансовых результатов за период 2007 – 2008 гг. позволил дать общую оценку изменения прибыли ОАО «Нефтекамскшина».

Из приведенного анализа финансовых результатов следует, что одним из определяющих факторов формирования прибыли оказался рост выручки от реализации в 2008 году на 17,15 %. Также на изменение прибыли положительно повлияло сотрудничество с другими предприятиями и о доходы от этого, составили 81 тыс. рублей или 42,63 %.

2.3 Факторный анализ прибыли предприятия

Показатель прибыли от реализации формируется под воздействием многих факторов. В связи с этим при анализе важно всесторонне изучить факторы, на нее влияющие, определить степень влияния каждого из них.

Для определения суммы прибыли и последующих расчетов использованы следующие исходные данные предприятия, приведенные в таблице 2.3.

Таблица 2.3 – Данные для расчета прибыли предприятия

| Показатель |

2007 г. |

2008 г. |

Отклонение |

| Объем реализации, тыс.шт. (VРП) |

12414,9 |

11880 |

-534,9 |

| Средняя цена ед. продукции, руб. (Ц) |

509,42 |

623,67 |

+114,25 |

| Средняя себестоимость, руб. (С) |

465,66 |

580,78 |

+115,12 |

Формализованный расчет прибыли от реализации продукции можно представить в виде:

П = VРП  * (Ц * (Ц -С). (2.1) -С). (2.1)

Для того чтобы проанализировать прибыль от реализации продукции (работ, услуг) необходимо дать общую оценку изменения прибыли:

(2.2) (2.2)

Затем необходимо определить количественное влияние изменения факторов на величину прибыли от реализации продукции[14 c. 168].

Расчет влияния факторов на сумму прибыли можно выполнить способом цепной подстановки, используя данные, приведены в таблице 2.4.

Таблица 2.4 – Исходные данные для факторного анализа прибыли от реализации продукции, тыс. руб.

Показатель

|

Базовый период (2007г.) |

Данные базового периода, пересчитанные на объем продаж отчетного периода |

Отчетный период (2008г.) |

| Выручка (нетто) от реализации продукции, товаров, услуг (В) |

= 6324459 = 6324459

|

= =

6051909,6

|

= 7409233 = 7409233

|

| Полная себестоимость реализованной продукции (З) |

= 5781062 = 5781062

|

= =

5532040,8

|

= 6899657 = 6899657

|

Прибыль (П)=

(В)- (З)

|

543397 |

519868,8 |

509576 |

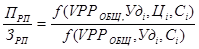

Для анализа прибыли от реализации в целом по предприятию рассчитываются следующие показатели:

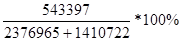

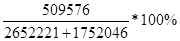

Сумма прибыли 2007 года:

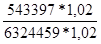

П = =  - -  = 6324459 - 5781062= 543397 тыс. руб. = 6324459 - 5781062= 543397 тыс. руб.

Сумма прибыли при фактическом объеме продаж и базовой величине остальных факторов:

I = = =0,96 =0,96

П = П* I= 543397*0,96 = 521661,12 тыс. руб. = П* I= 543397*0,96 = 521661,12 тыс. руб.

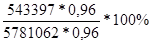

Сумма прибыли при фактическом объеме и структуре реализованной продукции, но при базовом уровне себестоимости и цен:

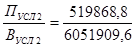

П = =  - - =6051909,6 – 5532040,8= =6051909,6 – 5532040,8=

= 519868,8 тыс. руб.

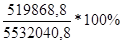

Сумма прибыли при фактическом объеме реализации, структуре и ценах, но при базовом уровне себестоимости продукции:

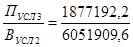

П = = -=7409233 – 5532040,8= -=7409233 – 5532040,8=

=1877192,2 тыс. руб.

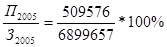

Сумма прибыли за 2008 год:

П =- =- =7409233-6899657=509576 тыс. руб. =7409233-6899657=509576 тыс. руб.

Определяем общее изменение прибыли от реализации продукции:

= П - П= 509576 - 543397 = - 33821 тыс. руб. = П - П= 509576 - 543397 = - 33821 тыс. руб.

Далее необходимо определить изменение прибыли за счет влияния факторов.

Изменение суммы прибыли за счет:

- объема реализации продукции

= П - П= 521661,12 - 543397 = -21735,88 тыс. руб.; = П - П= 521661,12 - 543397 = -21735,88 тыс. руб.;

- структуры товарной продукции

= П - П=519868,8 - 521661,12 = -1792,32 тыс. руб.; = П - П=519868,8 - 521661,12 = -1792,32 тыс. руб.;

- отпускных цен

= П - П= 1877192,2 – 519868,8 = +1357323,4 тыс. руб.; = П - П= 1877192,2 – 519868,8 = +1357323,4 тыс. руб.;

- себестоимости реализованной продукции

= П - П = П - П = 509576 – 1877192,2 = - 1367616,2 тыс. руб. = 509576 – 1877192,2 = - 1367616,2 тыс. руб.

Результаты расчетов показывают, что рост прибыли обусловлен в основном увеличением среднереализационных цен – за счет роста отпускных цен на 114,25 руб. прибыль увеличилась на 1357323,4 тыс. руб.

Снижение суммы прибыли на 21735,88 тыс. руб. способствовало уменьшение объема реализации продукции на 534,9 тыс. шт.

Изменение в структуре товарной продукции, т.е. уменьшение удельного веса рентабельных видов продукции привело снижнению прибыли на 1792,32 тыс.руб.

В связи с повышением себестоимости продукции на 115,12 руб. сумма прибыли уменьшилась 1367616,2 тыс. руб. Поскольку темпы роста себестоимости на продукцию предприятия были выше темпов роста ее среднереализационных цен, то в целом динамика прибыли отрицательна.

Совокупное влияние рассмотренных выше факторов составляет 33821 тыс. руб. Что отрицательно повлияло на прибыль, и в 2008 г. составила 509576 тыс.руб.

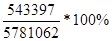

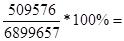

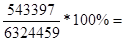

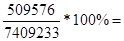

2.4 Оценка показателей рентабельности ОАО «Нефтекамскшина»

В системе показателей, характеризующих финансовое состояние и эффективность деятельности предприятия, ведущее место занимают показатели рентабельности.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала [29, c. 35].

Показатели рентабельности представляют собой важные характеристики факторной среды формирования прибыли и дохода предприятия, поэтому они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия с различных позиций.

Анализ показателей рентабельности позволяет оценить текущую хозяйственную деятельность, вскрыть резервы повышения ее эффективности и разработать систему мер по использованию данных резервов [29, c. 38].

Анализ начинается расчета показателей рентабельности как в целом по предприятию, так и по отдельным видам продукции.

Рентабельность продукции

в целом по предприятию составляет: Рентабельность продукции

в целом по предприятию составляет:

R (2007)= (2007)= = 9,4%; R(2008)= = 9,4%; R(2008)= 7,3% 7,3%

Рентабельность оборота

в целом по предприятию составляет:

R (2007)= (2007)= 8,6%; R(2008)= 8,6%; R(2008)= 6,8%. 6,8%.

Рентабельность активов

:

R (2007)= (2007)= 11,8%; 11,8%;

R(2008)=  11,6%. 11,6%.

Рентабельность собственного капитала

:

R (2007)= (2007)= 54,1%; R(2008)= 54,1%; R(2008)= =62,3%. =62,3%.

Рентабельность предприятия (производства

):

R (2007)= (2007)= =14,3%; =14,3%;

R(2008)= = 11,6%. = 11,6%.

Рассчитанные показатели сведем в таблицу 2.5.

Таблица 2.5 – Расчет показателей рентабельности

| Показатель |

2007 г. |

2008 г. |

Отклонение (+, -) |

| Рентабельность продукции, % |

9,4 |

7,3 |

-2,1 |

| Рентабельность оборота (реализации),% |

8,6 |

6,8 |

-1,8 |

| Рентабельность активов, % |

11,8 |

11,6 |

-0,2 |

| Рентабельность собственного капитала, % |

54,1 |

62,3 |

+8,2 |

| Рентабельность предприятия (производства), % |

14,3 |

11,6 |

- 3,3 |

После анализа полученных данных можно сделать следующие выводы. Показатели рентабельности продукции и рентабельности оборота, рентабельность активов рассчитанные в целом по предприятию, недостаточно высокие, кроме того, произошло снижение уровня данных показателей. Необходимо также обратить внимание на высокие показатели рентабельности собственного капитала. Рентабельность производства рассматриваемого предприятия по сравнению с 2007 г. снизилась на 3,3%

Следующим этапом анализа является изучение факторов, влияющих на величину рентабельности. Для этого необходимо провести факторный анализ рентабельности продукции и рентабельности оборота.

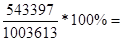

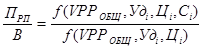

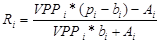

Уровень рентабельности продукции

, исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет следующий вид:

R = = (2.3) (2.3)

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки:

R = = == 9,4%; == 9,4%;

R= = = *=9,4%; *=9,4%;

R= = = =9,4%; =9,4%;

R= =33,9% =33,9%

R = = =7,4%. =7,4%.

R R = R - R = 7,4– 9,4= - 2%; = R - R = 7,4– 9,4= - 2%;

= R- R = 9,4 – 9,4= 0; = R- R = 9,4 – 9,4= 0;

= R- R=9,4 – 9,4= 0; = R- R=9,4 – 9,4= 0;

= R- R= 33,9 – 9,4= +24,5%; = R- R= 33,9 – 9,4= +24,5%;

= R- R= 7,4 – 33,9= - 26,5%. = R- R= 7,4 – 33,9= - 26,5%.

Полученные результаты свидетельствуют, что уровень рентабельности, исчисленный в целом по предприятию, понизился на 2%. На снижение рентабельности повлияло увеличение себестоимости реализованной продукции. Однако, рост среднереализационных цен на 114,25 руб. вызвал увеличение уровня рентабельности на 24,5%.

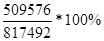

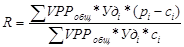

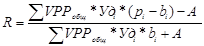

Примерно таким же образом производится факторный анализ рентабельности оборота

. Детерминированная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

R = = . (2.4) . (2.4)

Зная, из-за каких факторов изменилась прибыль и выручка от реализации продукции, можно узнать их влияние на изменение уровня рентабельности, последовательно заменяя базовый уровень каждого фактора данной модели на фактический отчетного периода.

R= = = *100%=8,6%; *100%=8,6%;

R= = = *100%=8,6%; *100%=8,6%;

R *100%=8,6%; *100%=8,6%;

R= *100%=31%; *100%=31%;

R= = = *100%=6,8%. *100%=6,8%.

Изменение уровня рентабельности за счет влияния факторов.

= R- R = 8,6– 8,6= 0;

= R- R=8,6– 8,6= 0;

= R- R= 31– 8,6= +22,4%; = R- R= 31– 8,6= +22,4%;

= R- R= 6,8 – 31= -24,2%;

R = R - R= 6,8 – 8,6= - 1,8%. = R - R= 6,8 – 8,6= - 1,8%.

По рассчитанным показателям можно сделать вывод, что рентабельность оборота снизилась по сравнению с прошлым годом на 1,8%. Это связано с ростом себестоимости товарной продукции.

3 Основные направления улучшения финансовых результатов

деятельности предприятия

3.1 Зарубежный опыт анализа финансовых результатов предприятия

Методика анализа прибыли и рентабельности зависит от полноты включения затрат в себестоимость, также наличия раздельного учета переменных и постоянных затрат. Этой задаче служит классическая система директ-костинг, которая является атрибутом рыночной экономики.

Наиболее важные аналитические возможности системы директ-костинг следующие: оптимизация прибыли и ассортимента выпускаемой продукции; определение цены на новую продукцию, расчет вариантов изменения производственной мощности предприятия; оценка эффективности производства (приобретения) полуфабрикатов; оценка эффективности принятия дополнительного заказа, замены оборудования.

Сущностью системы директ-костинг является разделение производственных затрат на переменные и постоянные понятие маржинального дохода. Маржинальный доход – это прибыль в сумме с постоянными затратами предприятия или разность между выручкой от реализации и переменными расходами.

МД=П+А = В-Р,

(3.1)

где МД

- маржинальный доход;

П

– прибыль;

В

– выручка;

А

– постоянные расходы;

Р

– переменные расходы [34, c.254].

Метод анализа директ-костинг

позволяет не только установить взаимосвязь между названными показателями, но и рассчитать размер дохода, необходимого для рентабельной работы хозяйствующего субъекта. Последнее обстоятельство важно в условиях рыночных отношений, где при ужесточении конкурентной борьбы и отсутствии бюджетных дотаций убыточна деятельность многих организаций, особенно тех, которые могут быть отнесены к категории «более тяжелых в управлении». Убыточность хозяйственной деятельности таких организаций равнозначна их разорению, поскольку значительная «затратная» нагрузка снижает возможность выхода из кризиса [27, с.178].

Большой интерес представляет методика маржинального анализа прибыли, широко используемая в западных странах. В отличие от традиционной методики анализа прибыли она позволяет полнее изучить взаимосвязи между показателями и точнее измерить влия ние факторов. Покажем это с помощью сравнительного анализа.

Традиционная методика факторного анализа прибыли предпо лагает использование следующей модели:

П=

V

РП*(р-с),

(3.2)

где VP

П—

физический объем продаж;

р —

цена реализации;

с —

полная себестоимость единицы продукции [35, c.211].

В этом случае исходят из предположения, что все эти факторы изменяются сами по себе, независимо друг то друга. Прибыль изменяется прямо пропорционально объему реализации, если реализуется рентабельная продукция. Если продукция убыточна, то прибыль изменяется обратно пропорционально объему производства (реализации) продукции и ее себестоимости. При увеличении производства (реализации) себестоимость единицы продукции снижается, так как при этом обычно возрастает только сумма переменных расходов (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия), а сумма постоянных расходов (амортизация, аренда помещений, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата и др.) остается, как правило, без изменений.

И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции [35, с.255].

Для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозировании ее величины в маржиналь ном анализе используют следующую модель:

П=

V

РП(р-

b

)-А,

(3.3)

где р - цена единицы продукции;

b - переменные затраты на единицу продукции;

А - постоянные затраты на весь объем продаж данного вида продукции.

Данная модель позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат.

Здесь учитывается не только прямое влияние объема продаж на прибыль, но и косвенное — посредством влияния данного фактора на себестоимость изделия, что дает возможность более правильно исчислить влияние факторов на изменение суммы прибыли [25, c.211].

По методике с учетом маржинального дохода прибыль больше зависит от объема и структуры продаж, так как эти факторы влияют одновременно и на себестоимость.

Применение методики с учетом маржинального дохода прибыли позволяет исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости [34, c.257].

Зависимость между объемом реализации продукции (объем продаж), ее себестоимостью и суммой прибыли показана на рисунке 3.1.

Рисунок 3.1 – Зависимость между объемом реализации продукции, ее

себестоимостью и суммой прибыли

Важно отметить, что маржинальный анализ позволяет определить критический уровень объема продаж и зону безопасности, влияние отдельных факторов на изменение безубыточного объема продаж, а также исчисление величины объема продаж для получения определенной суммы прибыли.

Критический объем продаж, когда бизнес не приносит ни прибыли, ни убытков, т.е. когда затраты на производство продукции равны выручке от реализации, можно рассчитать путем деления суммы постоянных затрат на долю маржинального дохода в выручке.

Зону безопасности можно установить по формуле:

ЗБ = (

Q

прод.от

–

Q

прод.кр

) /

Q

прод.от

,

(3.4)

где ЗБ

– зона безопасности;

Q

прод.от

– объем продаж по отчету, руб.;

Q

прод.кр

– критический объем продаж, руб.

В тех случаях, когда нужно установить объем продаж продукции для получения определенной суммы прибыли, используется формула:

Q

зп

= (

S

пос

+ П) /

d

мар

,

(3.5)

Следует отметить, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат и уровня цен на продукцию [4, с.25].

Особенно большое значение имеет многоуровневый порядок расчета прибыли, когда постоянные затраты периода учитывают по местам их возникновения: для каждого вида продукции; общие для нескольких однородных видов продукции; общие для структурного подразделения и общие для предприятия в целом. Порядок многоступенчатого расчета маржи покрытия и конечного финансового результата представлен на рисунке 3.2.

Рисунок 3.2 – Порядок определения финансового результата

Такой порядок определения финансового результата покажет участие каждого центра затрат в формировании его величины, по зволит выявить и конкретизировать причины убытков, определить основные направления их снижения [25, c.212].