Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Костромской государственный технологический университет

Кафедра бухгалтерского учета и аудита

КУРСОВАЯ РАБОТА

по анализу и аудиту финансово-хозяйственной деятельности предприятия

на тему: Анализ финансовых результатов деятельности предприятия

Студент:

Коровкина Татьяна Юрьевна

Группа:

05-ЗФ-47

Руководитель:

Ращевская Елена Петровна

Кострома

2009

Содержание

Введение

Глава 1. Прибыль как финансовый результат деятельности предприятия

1.1. Сущность и задачи анализа финансовых результатов деятельности предприятия

1.2 Анализ состава прибыли

1.3 Анализ прибыли о реализации продукции и услуг

1.4 Анализ прочих показателей финансовых доходов и расходов

Глава 2. Анализ рентабельности предприятия

2.1. Анализ рентабельности продаж

2.2. Анализ рентабельности производственных активов

2.3. Факторный анализ рентабельности продукции

Глава 3. Практика анализа финансовых результатов деятельности предприятия на примере ОАО «Аквия»

3.1 Анализ прибыли от реализации продукции

3.2. Анализ рентабельности продаж

3.3 Факторный анализ рентабельности продукции

Заключение

Список литературы

Введение

В условиях рыночной экономики эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах.

Каждый хозяйствующий субъект выступает как обособленный товаропроизводитель, который экономически и юридически самостоятелен. Хозяйствующий субъект самостоятельно выбирает сферу бизнеса, формирует товарный ассортимент, определяет затраты, формирует цены, учитывает выручку от реализации.

Получение прибыли является непосредственной целью производства субъекта хозяйствования. Получение выручки за произведённую и реализованную продукцию ещё не означает получение прибыли. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию.

Суть деятельности каждого предприятия определяет особенности его функционирования, содержание и структуру активов, в особенности основных средств; формирует существенную часть конечного финансового результата.

Полученная прибыль в абсолютном выражении за некоторый период не дает возможности достоверно утверждать об эффективном функционировании предприятия за данный период. Для того чтобы дать полную и точную оценку полученным результатам, необходимо знать факторы, оказавшие влияние на их формирование, направленность и степень их воздействия.

Реклама

Поэтому изучение вопроса об анализе формирования финансовых результатов хозяйствующего субъекта является важным и актуальным в условиях рыночной экономики. По итогам проведенного анализа руководитель сможет выявить факторы повышения эффективности функционирования предприятия, а, следовательно, повысить некоторые показатели рентабельности.

Актуальность данного вопроса определяет выбор темы и содержание данной работы.

Объектом работы являются финансовые результаты деятельности работы предприятия. Важнейшими показателями, характеризующими эффективность деятельности предприятия, являются прибыль и рентабельность.

Таким образом, целью работы является анализ финансовых результатов деятельности хозяйствующего субъекта.

В соответствии с указанной целью в работе поставлены следующие задачи:

· рассмотреть сущность анализа финансовых результатов деятельности предприятия;

· проанализировать процесс формирования финансовых результатов на предприятии;

· проанализировать важнейшую составляющую валовой прибыли: прибыль от реализации товаров и услуг;

· определить факторы, оказывающие влияние на процесс формирования прочих показателей финансовых доходов расходов;

· изучить процесс формирования рентабельности продаж;

· изучить процесс формирования рентабельности производственных активов;

· изучить факторы, влияющие на показатели рентабельности продукции, а также направленность влияния выявленных факторов;

· проанализировать формирование финансовых результатов ОАО «Аквия».

Объектом исследования являются финансовые результаты деятельности ОАО «Аквия», сформированные на основе отчетов о прибылях и убытках, а также других бухгалтерских документов анализируемых предприятий.

Информационной базой для написания настоящей работы послужила научная и учебная литература, отечественная и зарубежная.

1.1 Сущность и задачи анализа финансовых результатов деятельности предприятия

Эффективность функционирования любого предприятия во многом определяется его способностью приносить необходимую прибыль. Для оценки этой способности применяются методы анализа финансовых результатов деятельности, позволяющие определить, насколько стабильны получаемые доходы и производимые расходы; какие элементы отчета о прибылях и убытках могут быть использованы для прогнозирования финансовых результатов; какова эффективность использования вложенного капитала; насколько производительны осуществляемые затраты; насколько эффективно управление компанией в целом.

Реклама

Финансовый анализ в своем традиционном понимании представляет собой метод исследования путем расчленения сложных явлений на составные части. В широком научном понимании финансовый анализ – это метод научного исследования (познания) и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. Экономическая сущность финансового анализа лучше всего отражается в следующем определении: финансовый анализ представляет собой оценку финансово – хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем [11, с.67].

В экономике, составным элементом которой являются финансы, анализ применяется с целью выявления сущности, закономерностей, тенденций и оценки экономических и социальных процессов, изучения финансово-хозяйственной деятельности на всех уровнях и в разных сферах воспроизводства.

Финансовый анализ является частью общего экономического анализа организации, а также частью общего, полного анализа хозяйственной деятельности.

Финансовый результат – это обобщающий показатель анализа и оценки эффективности деятельности предпринимательской организации. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу. Основными задачами анализа финансовых результатов деятельности предприятия являются:

1. систематический контроль за формированием финансовых результатов

2. определение влияния как объективных, так и субъективных факторов на финансовые результаты

3. выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирования их величины

4. оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности

5. разработка мероприятий по освоению выявленных резервов

Прибыль и рентабельность отражают эффективность процесса производства. Прибыль – это, с одной стороны, основной источник финансирования деятельности организаций, а с другой – источник доходов бюджетов различных уровней.

В условиях рыночных отношений целью предпринимательской деятельности является получение прибыли. Любой хозяйствующий субъект в условиях рыночной экономики стремится к повышению полученных доходов над произведенными расходами, так как всякая организация заинтересована в получении положительного результата от своей деятельности – прибыли. Сущность рассматриваемой экономической категории заключается в том, что необходимый уровень прибыли – это:

- основной внутренний источник текущего и долгосрочного развития организации;

- базовый фактор возрастания рыночной стоимости организации;

- индикатор кредитоспособности организации;

- приоритетный интерес собственники, поскольку он обеспечивает возможность возрастания капитала;

- инструмент конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли;

- гарант выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества.

Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования организации в рыночных условиях.

Прибыль и рентабельность характеризуют все стороны финансово-хозяйственной деятельности предприятия.

Анализ финансовых результатов деятельности предприятия предусматривает:

- оценку динамики абсолютных и относительных показателей (прибыли и рентабельности)

- определение влияния отдельных факторов на размер прибыли и уровень рентабельности

- выявление резервов роста прибыли и рентабельности

Обобщенная информация о финансовых результатах представлена в формах №1, 2 и 5 бухгалтерской отчетности, а также в форме №11 статистической отчетности. Кроме того, используются данные бизнес-плана и аналитического бухгалтерского чета к счетам 90 «продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». [1]

Большое количество показателей, характеризующих финансовые результаты деятельности предприятия, создает методические трудности их системного рассмотрения. Различия в назначении показателей затрудняют выбор каждым участником товарного обмена тех из них, которые в наибольшей степени удовлетворяют его потребности в информации о реальном состоянии данного предприятия. Например, администрацию предприятия интересует масса полученной прибыли и ее структура, факторы, воздействующие на ее величину.

Налоговые инспекции заинтересованы в получении достоверной информации о всех слагаемых балансовой прибыли; прибыли от реализации продукции, прибыли от реализации имущества, внереализационных результатах деятельности предприятия и др. Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам выбрать значимые направления активизации деятельности предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“горизонтальный анализ” показателей финансовых результатов за отчетный период); во-вторых, исследование структуры соответствующих показателей и их изменений (что принято называть “вертикальным анализом” показателей); в-третьих, изучение хотя бы в самом обобщенном виде динамики изменения показателей финансовых результатов за ряд отчетных периодов (т.е. “трендовый анализ” показателей).

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат предпринимательской деятельности и является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности организаций. За счет прибыли осуществляется финансирование мероприятий по их научно-техническому и социально-экономическому развитию, увеличение фонда оплаты труда их работников. Прибыль является не только источником обеспечения внутрихозяйственных потребностей организаций, но и приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Главная цель управления прибылью – максимизация благосостояния собственников в текущем и перспективном периоде [10, c.116]. Это означает:

1. получение максимальной прибыли, соответствующей используемым ресурсам организации и рыночной конъюнктуре ее функционирования

2. оптимизация пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска

3. повышение качественного состава факторов формирования прибыли

4. получение необходимого уровня дохода на инвестированный капитал собственникам компании

5. формирование достаточного объема инвестиций за счет прибыли в соответствии с задачами развития бизнеса

6. увеличение роста рыночной стоимости организации

7. разработка программ участия персонала в распределении прибыли.

Прибыль формируется в процессе финансово-хозяйственной деятельности организации. Порядок формирования показателей прибыли представлен на рис. 1.

Прибыль, как главный результат предпринимательской деятельности, обеспечивает потребности самой организации и государства в целом. Поэтому, прежде всего, важно определить состав прибыли организации. Общий объем прибыли организации представляет собой валовую прибыль.

На величину валовой прибыли влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Важными факторами роста прибыли, зависящими от деятельности организации, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда. К факторам, не зависящим от деятельности организаций, относятся изменения государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных, технических условий на производство и реализацию продукции, а также другие факторы.

Под влиянием как тех, так и других факторов складывается валовая прибыль. В составе валовой прибыли учитывается прибыль от всех видов деятельности. Во-первых, валовая прибыль включает прибыль от реализации товарной продукции,

исчисленную путем вычета из общей суммы выручки от реализации этой продукции (работ, услуг) налога на добавленную стоимость, акцизов и затрат на производство и реализацию, включаемых в себестоимость. Прибыль от реализации товарной продукции - основная часть валовой прибыли.

Во-вторых, в состав валовой прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера,

т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия. В-третьих, в состав валовой прибыли входит прибыль от реализации основных фондов и другого имущества.

Наконец, в составе валовой прибыли отражаются внереализационные доходы и расходы,

т. е. результаты внереализационных операций.

В связи с тем, что подавляющую часть валовой прибыли (95-97%) организации получают от реализации товарной продукции, этой части прибыли должно быть уделено главное внимание. Отмеченные выше факторы, зависящие и не зависящие от ее деятельности, воздействуют главным образом на прибыль от реализации продукции. Основные из этих факторов подлежат детальному изучению и анализу.

Кроме прибыли от реализации продукции в состав валовой прибыли включается, как отмечено выше, прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов валовой прибыли. Результаты от прочей реализации могут быть как положительными, так и отрицательными. Предприятия транспорта, подсобных сельских хозяйств, торговых организаций, находящихся на балансе предприятия, могут иметь от реализации своей продукции, работ, услуг не только прибыль, но и убытки, что соответственно скажется на объеме валовой прибыли.

Отдельной составной частью валовой прибыли выделена прибыль от реализации основных фондов и другого имущества. У предприятий и организаций могут образоваться излишние материальные ценности в результате изменения объема производства, недостатков в системе снабжения, реализации и других причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от их реализации окажется ниже цен приобретения. Поэтому от реализации ненужных товарно-материальных ценностей образуются не только прибыль, но и убытки.

Последним элементом валовой прибыли являются внереализационные доходы и расходы, т. е. такие, которые непосредственно не связаны с производством и реализацией продукции. В составе этих внереализационных результатов, учитываются следующие доходы (расходы): от долевого участия в деятельности других организаций; доходы от сдачи имущества в аренду; дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим организации; суммы полученных и уплаченных экономических санкций (штрафы, пени, неустойки и другое).

Итак, анализ состава валовой прибыли организации показал ведущее значение прибыли от реализации продукции (работ, услуг), сравнительно небольшую роль прибыли от прочей реализации, а также от реализации основных фондов и другого имущества и усиливающиеся в условиях развития предпринимательства значение внереализационных доходов и расходов.

Таким образом, следует более детально рассмотреть наиболее важный показатель прибыли – прибыль от реализации продукции.

1.3 Анализ прибыли о реализации продукции и услуг

Главным источником формирования прибыли является основная деятельность предприятия, с целью осуществления которой оно создано. Другими словами, основным финансовым результатом деятельности предприятия является прибыль от реализации продукции, выполнения работ или оказания услуг. Поэтому в процессе анализа особое внимание будет уделено динамике прибыли от реализации продукции и влиянию на нее различных факторов.

Прибыль от реализации продукции, работ и услуг (прибыль от продаж) определяется как разница между выручкой от реализации товаров, работ и услуг (за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей), себестоимостью реализованных товаров, работ и услуг, коммерческих и управленческих расходов.

В общем виде прибыль от реализации продукции (работ и услуг) представлена на рис. 1. [17 c.194]

| Рисунок 1. Расчет прибыли от реализации |

|

Изменение прибыли от реализации продукции, работ и услуг (П) в целом по предприятию формируется под воздействием следующих основных факторов: объема реализованной продукции (Vрп), ее структуры (Удi

), себестоимости (Сi

) и уровня цен (Цi

) [1 c.248].

П=∑(Vрп∙Удi

(Цi

-Сi

)

Важнейшим фактором, влияющим на величину прибыли от реализации товарной продукции, является изменение объема производства

и реализации продукции. Чем больше объем реализации, в конечном счете, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли от этого фактора при прочих равных условиях прямо пропорциональная. Но данный показатель также может оказывать и отрицательное влияние на сумму прибыли: при увеличении объема реализации убыточной продукции приводит к уменьшению размера прибыли.

Падение объема производства в нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вывод о необходимости принятия неотложных мер по обеспечению роста объема производства рентабельной продукции на основе его технического обновления и повышения эффективности производства. В свою очередь, совершенствование расчетно-платежных отношений между организациями будет способствовать улучшению условий реализации продукции, а, следовательно, росту прибыли.

Вторым, не менее важным, фактором, влияющим на величину прибыли от реализации товарной продукции, является изменение уровня себестоимости

продукции; если изменение объема реализации влияет на сумму прибыли прямо пропорционально, то связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продукции, определяемая уровнем затрат на ее производство и реализацию, тем выше прибыль, и наоборот. Этот фактор, определяющий размер прибыли, в свою очередь, находится под воздействием многих причин. Поэтому при анализе изменения уровня себестоимости должны быть выявлены причины ее снижения или повышения с тем, чтобы разработать мероприятия по сокращению уровня затрат на производство и реализацию продукции, а, следовательно, увеличению за счет этого прибыли.

Фактором, напрямую определяющим величину прибыли от реализации продукции, являются применяемые цены

. Свободные цены в условиях их либерализации устанавливаются самими предприятиями и организациями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями. Поэтому уровень свободных цен на продукцию в определенной степени является зависящим от предприятия. Независящим от предприятия фактором выступают государственные регулируемые цены, устанавливаемые на продукцию предприятий-монополистов. Очевидно, что уровень цен определяется, прежде всего, качеством производимой продукции, зависящим от технического совершенствования ее производства, проведения работ по модернизации и т. д. При увеличении уровня цен сумма прибыли возрастает, и наоборот.

Кроме указанных выше факторов на величину прибыли от реализации, безусловно, влияют изменения в структуре

производимой и реализуемой продукции. Чем выше доля более рентабельной продукции (исчисляемой как отношение прибыли к полной себестоимости этой продукции), тем больше прибыли получит предприятие. Увеличение удельного веса низкорентабельной или убыточной продукции повлечет сокращение прибыли.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки, используя данные, приведенные в табл. 1[1 c.252].

Таблица 1 – Исходные данные для факторного анализа прибыли от реализации продукции, тыс. руб.

| Показатель |

Базисный период (0) |

Данные базисного периода, пересчитанные на объем продаж отчетного периода |

Отчетный период (1) |

| Выручка от реализации продукции, товаров, услуг (В) |

∑(РПi

0

∙Ц i

0

) |

∑(РПi

1

∙Ц i

0

) |

∑(РПi

1

∙Ц i

1

) |

| Полная себестоимость реализованной продукции (З) |

∑(РПi

0

∙С i

0

)

|

∑(РПi

1

∙С i

0

)

|

∑(РПi

1

∙Ц i

1

|

| Прибыль (П) |

В0

-З0

|

В1-0

-З1-0

|

В1

-З1

|

Сначала нужно найти сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов. Для этого следует рассчитать индекс объема реализации продукции, а затем базовую сумму прибыли скорректировать на его уровень.

Индекс объема продаж исчисляют путем сопоставления фактического объема реализации с базовым в натуральном (если продукция однородная), условно-натуральном или стоимостном выражении (если продукция неоднородна по своему составу). На данном предприятии его величина составляет

Iрп

=

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при базовом уровне себестоимости и цен. Для этого из условной выручки нужно вычесть условную сумму затрат:

∑(Vрпi1

∙Ц i0

) - ∑(Vрпi1

∙С i0

)

Требуется подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при базовом уровне себестоимости продукции. Для этого из фактической суммы выручки следует вычесть условную сумму затрат:

∑(Vрпi1

∙Ц i1

)- ∑(Vрпi1

∙С i0

)

Порядок расчета данных показателей в систематизированном виде представлен в табл. 2.

Таблица 2 – Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции в целом по предприятию

| Показатель прибыли |

Факторы |

Порядок расчета |

| Объем продаж |

Структура продаж |

Цена |

Себестоимость |

| П |

Vрп |

Уд |

Ц |

С |

П |

| П0

|

t0

|

t0

|

t0

|

t0

|

В0

-З0

|

| Пусл1

|

t1

|

t0

|

t0

|

t0

|

П0

∙Iрп

|

| Пусл2

|

t1

|

t1

|

t0

|

t0

|

Вусл

-Зусл

|

| Пусл3

|

t1

|

t1

|

t1

|

t0

|

В1

-Зусл

|

| П1

|

t1

|

t1

|

t1

|

t1

|

В1

-З1

|

t0-1

– период, соответственно базовый и отчетный

По данным табл. 2 можно установить, как изменилась сумма прибыли за счет каждого фактора. Изменение суммы прибыли за счет:

· объема реализации продукции

∆Прп

= Пусл1

- П0

· структуры товарной продукции

∆Пстр

= Пусл2

– Пусл1

· отпускных цен

∆Пц

= Пусл3

- Пусл2

· себестоимости реализованной продукции

∆Пс

= П1

– Пусл3

Все факторы в совокупности дадут общее изменение прибыли за рассматриваемый период.

По результатам факторного анализа можно оценить качество прибыли. Так, если увеличение суммы прибыли обусловлено ростом объемов продажи снижение себестоимости, то качество прибыли от реализации продукции станет высоким. Низкое качество прибыли характеризуется ростом цен на продукцию без увеличения физического объема продаж и снижения затрат на рубль продукции [1 c.254].

Для более углубленного анализа следует проанализировать выполнение плана и динамику прибыли от реализации отдельных видов продукции. Данная величина зависит от объема продажи продукции, себестоимости и среднереализационных цен. Факторная модель прибыли от реализации отдельных видов продукции имеет вид:

П=Vрпi

∙(Цi

-Сi

)

Методика расчета влияния факторов способом абсолютных разниц:

∆Прп

=(РП1

-РП0

)∙(Ц0

-С0

);

∆Пц

=(Ц1

-Ц0

)∙РП1

;

∆Пс

= -(С1

- Со)∙PП1

.

Аналогичные расчеты проводятся по каждому виду продукции.

Далее необходимо детально изучить причины изменения объема продаж, цены и себестоимости по каждому виду продукции.

1.4 Анализ прочих показателей финансовых доходов и расходов

Значительное влияние на величину прибыли оказывают Финансовые результаты от прочих операций, не связанных с осуществлением основных видов деятельности. В составе доходов и расходов от прочих видов операций выделяют следующее [12 c.286]:

· доходы и расходы, полученные от финансовой деятельности;

· прочие доходы и расходы (выбытие имущества, предоставление его во временное пользование за плату, отчисления в оценочные резервы и т.д.),

Анализ состава и структуры финансовых результатов финансовой деятельности проводится по следующим статьям:

- проценты, полученные за предоставление в пользование денежных средств организации, а также за их использование банком, находящихся на счетах организации в банке,

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств,

- доходы и расходы, связанные с участием в уставных капиталах и других организаций,

- доходы и расходы, связанные с осуществлением совместной деятельности.

Анализ доходов от ценных бумаг включает в себя анализ наличия, состава, структуры и динамики ценных бумаг. Особое внимание при анализе доходов обращается на структуру ценных бумаг. Увеличение удельного веса векселей может свидетельствовать об увеличении продаж в кредит. Это может привести к замедлению оборачиваемости оборотных средств. Поэтому необходимо провести сравнительный анализ дохода от выданных векселей с потерями от замедления оборачиваемости в связи с выдачей векселей. Эту можно рассчитать как произведение количества дней замедления оборачиваемости, однодневного оборота по реализации и коэффициента рентабельности проданной продукции.

Высокий удельный вес облигаций или привилегированных акций может быть причинной снижения интересов инвесторов к обыкновенным акциям этой организации.

Основными видами прочих доходов и расходов являются полученные и выплаченные дивиденды по акциям. Организации необходимо изучать факторы, влияющие на изменение общей суммы дивидендов.

Доход держателя акций складывается из суммы дивиденда и прироста капитала, вложенного в акции вследствие роста их цены. Сумма дивиденда зависит от количества акций и уровня дивиденда на одну акцию. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения. [15 c.226]

Доходы акций могут измениться за счет:

1. количества акций, имеющихся в портфеле предприятия (К)

2. средней стоимости одной акции (Р)

3. уровня дивидендной доходности (Кд) (отношение суммы полученных дивидендов в к сумме инвестированных средств в данный вид активов):

П=К∙Р∙Кд

Для расчета влияния данных факторов на изменение суммы полученной прибыли от данного вида активов можно использовать один и тот из приемов детерминированного факторного анализа.

а) изменение доходов от акций за счет изменения количества акций:

∆Пк

=∆К∙Р0

∙Кд0

б) изменение доходов от акций за счет изменения уровня дивидендной доходности:

∆Пк

=К1

∙Р1

∙∆Кд0

Средний уровень дивидендного дохода по акциям зависит не только от доходности каждого вида акций, но и от структуры портфеля ценных бумаг, имеющих разную доходность.

Анализ финансовых результатов от продажи, выбытия и прочего списания имущества (основных средств и прочих активов) предполагает рассмотрение этих операций с точки зрения правильности оценки имущества, определения расходов, связанных с его выбытием, и сопоставления их с доходами от возможной реализации. Расчет прибыли от реализации основных фондов и иного имущества предприятия, а также прибыли от внереализационных операций представлены на рис. 2. [17c. 194]

Рисунок 2. Расчет прибыли от реализации основных фондов имущества и от внереализационных операций.

Целесообразно сопоставить доходы от выбытия имущества с доходами, которые организация может получить в случае продолжения его эксплуатации или предоставления во временное пользование.

Однозначно эффективной является реализация неиспользуемого имущества.

Доходы (потери) от реализации имущества прогнозируется с учетом фактора времени: доход от продажи минус дисконтированный доход от возможной эксплуатации оборудования.

Каждый вид реализации прочих активов (сырья, материалов и т.д.) имеет свою специфику, которую необходимо учитывать при анализе.

Особое внимание следует обратить на реализацию излишних материалов. Это необходимо для выявления излишних запасов, которые приводят к замедлению их оборачиваемости.

При анализе доходов от аренды необходимо сопоставлять их с расходами по содержанию сдаваемого в аренду имущества.

Анализ прочих доходов и расходов также следует проводить по каждому виду:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно;

- прибыли, убытки прошлых лет;

- суммы дебиторской и кредиторской задолженностей, по которым истек срок исковой давности;

- курсовые разницы;

- суммы переоценки активов;

- прочие.

Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для их предотвращения.

Изменения суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств поставщикам были предъявлены соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится не на должном уровне. Прибыли (убытки прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждения и сокращение убытков и потерь от внереализационных операций и увеличение прибыли от долгосрочных и краткосрочных финансовых вложений.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, так как учитывают ресурсы, затраченные на получение прибыли, то есть их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. [15].

Показатели рентабельности можно объединить в несколько групп:

1. показатели рентабельности, характеризующие прибыльность продаж или рентабельность реализованной продукции,

2. показатели рентабельности, характеризующие рентабельность производства продукции и реализуемых инвестиционных проектов,

3. показатели рентабельности, характеризующие доходность капитала и таких его составляющих, как собственный и заемный капитал.

Далее в табл. 3 рассмотрены основные показатели рентабельности [17 c. 196].

Рентабельность продукции

(коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (Прп

) к сумме затрат по реализованной продукции (Зрп

):

Таблица – 3 Показатели рентабельности

| Показатели |

Расчет |

Назначение |

| Рентабельность отбельных видов продукции, всей товарной продукции и производства |

(Прибыль в расчете на единицу продукции / Себестоимость единицы продукции)∙100% |

Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия |

| (Прибыль в расчете на товарный выпуск / Себестоимость товарной продукции)∙100% |

| (Балансовая (чистая) прибыль / Сумма основных производственных фондов и материальных оборотных средств) ∙ 100% |

| Рентабельность реализации (продаж) |

(Прибыль от реализации продукции / Выручка от реализации) ∙ 100% |

Показывает, какой процент прибыли получает предприятие с каждого рубля реализации, т.е. характеризует эффективность производственной и коммерческой деятельности |

| Рентабельность активов (капитала) |

(Прибыль / Совокупные активы) ∙ 100 % |

Характеризует отдачу, которая приходится на рубль соответствующих активов |

| Рентабельность текущих активов |

(Прибыль / Текущие активы) ∙ 100% |

| Рентабельность чистых активов |

(Прибыль / Чистые активы) ∙ 100% |

| Рентабельность собственного капитала |

(Балансовая (чистая) прибыль / Собственный капитал) ∙ 100% |

Характеризует прибыль, которая приходится на рубль собственного капитала, в том числе после уплаты налогов и процентов за кредит |

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию

При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции, снятии с производства неэффективных изделий.

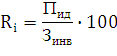

Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности (Пид

) относится к сумме инвестиционных затрат (Зинв

):

Далее более подробно остановимся на анализе показателей рентабельности реализованной продукции или рентабельности продаж и на показателях рентабельности производственных активов.

2.1 Анализ рентабельности продаж

Рентабельность продаж

рассчитывается как отношение прибыли от реализации продукции или чистой прибыли к сумме полученной выручки. Данный показатель определяется как в целом по предприятию, так и по отдельным видам продукции [11 c.116].

Rпр

= Ппр

/ Впр

∙ 100;

Rпрч

= ЧП / Впр

∙ 100,

где Rпр

– рентабельность продаж в целом по предприятию, рассчитанная по прибыли от продаж, процентов;

Ппр

– прибыль от продаж, руб.;

Впр

– выручка от продаж, руб.;

Rпрч

– рентабельность продаж в целом по предприятию, рассчитанная по чистой прибыли, процентов;

ЧП – чистая прибыль, руб.

При использовании первой формулы (Rпр

) рассчитывается рентабельность продаж как отношение прибыли от продаж, представляющей собой разницу между выручкой от продаж и суммой затрат, которые относятся к реализованной продукции, включая коммерческие и управленческие расходы, к величине выручки от продаж. Рентабельность продаж, выраженная в процентах, отражает уровень прибыльности продаж, или процент прибыли, содержащийся в выручке от продаж. Если результат данной формулы выразить не в процентах, а в копейках, то он покажет, сколько копеек прибыли от продаж получено с каждого рубля выручки от реализации продукции (выручки от продаж).

Расчет рентабельности продаж по чистой прибыли с сохранением в знаменателе показателя «выручка от продаж», как в формуле, правомерен для тех предприятий, в текущей деятельности которых прочая деятельность незначительна. [11 c. 116] Соответственно чистая прибыль практически отличается от прибыли от продаж только по результатам ее налогообложения. В этом случае рентабельность отразит величину процентов (или копеек в одном рубле) прибыли после налогообложения, содержащуюся в выручке от продаж.

Если же предприятие имеет достаточно развитую прочую деятельность, то чистая прибыль является результатом не только выручки от продаж, но и доходов от прочей деятельности. Следовательно, соотнесение чистой прибыли только с величиной выручки от продаж приводит к завышению истинного значения рентабельности, которую правильнее называть уже рентабельность, которую правильнее назвать уже рентабельностью обычной деятельности.

Рентабельность обычной деятельности можно определить по следующей формуле [11 c. 117]:

Rоб.д

.= ЧП (Впр

+ Дпр ) ∙100,

где Rоб.д

. – рентабельность обычной деятельности в целом по предприятию, процентов;

Дпр

– доходы от прочей деятельности, руб.;

ЧП – чистая прибыль, руб.

В свою очередь чистая прибыль - это сумма прибыли от продаж, прибыли от прочей деятельности за вычетом налога на прибыль. При этом прибыль от прочей деятельности представляет собой разницу между доходами и расходами по прочей деятельности.

ЧП = Ппр

+ (Дпр

– Рпр

) – Нпр

,

где Рпр

– расходы по прочей деятельности, руб.;

Дпр

– доходы от прочей деятельности, руб.;

Нпр

– налог на прибыль, руб.

Безусловно, при расчете рентабельности продаж в числителе формулы можно использовать маржинальную (валовую) прибыль, прибыль до налогообложения, прибыль от обычной деятельности. Однако, рентабельность продаж по чистой прибыли выступает обобщающим показателем эффективности финансовой и производственной деятельности предприятия. С помощью данного показателя раскрывается удельный вес чистой прибыли в величине выручки от продаж за вычетом косвенных налогов. Иначе говоря, рентабельность продаж по чистой прибыли показывает величину конечного финансового результата (чистой прибыли), получаемого предприятием с каждого рубля реализованной продукции. При наличии у предприятия убытков показатель рентабельности является отрицательным числом и, по существу, должен называться показателем убыточности.

Анализ рентабельности продаж начинается с изучения ее фактического уровня за отчетный (анализируемый) период в сравнении с рентабельностью продаж за предыдущие годы, с данными бизнес-плана, с аналогичным показателем предприятий, выпускающих однородную с анализируемым предприятием продукцию, со средними значениями рентабельности продаж по данным видам деятельности, отраслям хозяйства в отечественной экономике и в других странах.

2.2 Анализ рентабельности производственных активов

Величина прибыли о продаж в значительной степени связана с эффективностью использования производственных активов, имеющихся у предприятия. В состав производственных активов включаются основные производственные средства (здания, сооружения, оборудование и пр.), нематериальные активы (патенты, ноу-хау, товарные знаки, торговые марки и т.д.) и материально-производственные запасы.

Расчет эффективности использования (рентабельности) производственных активов производится с помощью коэффициента их рентабельности (Rпа

), представляющего собой отношение прибыли от продаж к средней за анализируемый период (среднегодовой, например) величине стоимости производственных актив [11 c.131].

Rпа

= П / ПАср

,

где П – прибыль от продаж, руб.;

ПАср

– средняя за анализируемый период стоимость производственных активов, руб.

Анализ рентабельности производственных активов можно проводить, используя различные методики. Например, возможно применение экономической модели анализа рентабельности совокупного капитала по факторам, называемой формулой Дюпона. Числитель и знаменатель формулы расчета рентабельности производственных активов, приведенной выше, для преобразования в формулу Дюпона необходимо умножить на значение выручки-нетто от продаж, полученной в анализируемом периоде. В результате проведенного преобразования рентабельность производственных активов предстает как произведение двух показателей: оборачиваемости производственных активов и рентабельности продаж. [11 c. 131]

, ,

где Rпа

– рентабельность производственных активов (фондов);

В – выручка-нетто от продаж, руб.;

Опа

– оборачиваемость производственных активов;

Rп

– рентабельность продаж.

Анализ влияния на изменение рентабельности производственных активов изменения их оборачиваемости и изменения рентабельности продаж можно провести, привлекая любой из известных из теории экономического анализа приемов элиминирования, например прием цепных подстановок.

Также можно использовать и другую факторную модель. Для ее получения необходимо разделить числитель и знаменатель формулы расчета рентабельности производственных активов на выручку-нетто от продаж. При этом знаменатель формулы расчета рентабельности производственных активов представляется как сумма входящих в состав производственных активов элементов, а именно сумма стоимости основных производственных средств, нематериальных активов и материально-производственных запасов.

, ,

где ОПС – средняя за анализируемый период величина основных производственных средств, руб.;

НМА – средняя за анализируемый период величина нематериальных активов, руб.;

МПЗ – средняя за анализируемый период величина материально- производственных запасов, руб.;

Фе

– фондоемкость продукции, руб./руб.;

Омпз

– оборачиваемость материально-производственных запасов, показываемая в виде коэффициента закрепления материально-производственных запасов.

Факторами, которые влияют на изменение рентабельности производственных активов, в данной экономической модели выступают: рентабельность продаж, фондоемокость продукции и оборачиваемость материально-производственных запасов. Каждый из перечисленных факторов является качественным и отражает эффективность различных сторон деятельности предприятия. Через рентабельность продаж раскрывается эффективность текущих затрат, фондоемкость продукции показывает эффективность использования долгосрочных вложений в производство, оборачиваемость материально-производственных запасов отражает эффективность использования материальных оборотных средств.

Анализ влияния этих трех факторов на изменение рентабельности производственных активов можно провести на основе приема цепных подстановок, однако необходимо отметить, поскольку в приведенной модели все факторы являются качественными, то достаточно трудно однозначно определить порядок проведения подстановок.

Таким образом, в процессе анализа целесообразно изучить динамику важнейших показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Также, для более точного представления от том, под влиянием каких именно факторов изменился тот или иной показатель рентабельности, а также направленность данных влияний, необходимо провести факторный анализ рентабельности.

Далее проведем анализ рентабельности на примере показателя рентабельность продукции [15 c. 230].

Уровень рентабельности продукции

(коэффициент окупаемости затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации [15 c.231].

Факторная модель этого показателя имеет следующий вид:

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию выполняется способом цепной подстановки:

Изменение рентабельности общее:

∆Rобщ

=

В том числе за счет:

- изменения объема реализации продукции ∆Rрп

=Rусл1

-R0

- изменения структуры товарной продукции ∆Rуд

=Rусл2

-Rусл1

- изменения уровня цен ∆Rц

=Rусл3

-Rусл2

- изменения себестоимости продукции ∆Rс

=R1

-Rусл3

Полученные результаты позволяют сделать выводы об изменении уровня рентабельности под влиянием различных факторов.

Затем рекомендуется сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

Следует рассчитать влияние этих факторов на изменение уровня рентабельности изделия способом цепной подстановки:

Общее изменение рентабельности по изделию:

∆Rобщ

=

В том числе за счет изменения:

1) среднего уровня отпускных цен ∆Rц

=

2) уровня себестоимости продукции ∆Rс

=

Аналогичные расчеты делаются по каждому виду товарной продукции, чтобы выявить какие виды продукции на предприятии более доходные, как изменился уровень рентабельности и какие факторы на это повлияли. См. форму табл. 4.

Таблица 4 - Факторный анализ рентабельности отдельных видов продукции

| Вид продукции |

Цена, руб |

Себестоимость, руб |

Рентабельность, % |

Изменение рентабельности, % |

| t0

|

t1

|

t0

|

t1

|

t0

|

tусл

|

t1

|

общее |

В том числе за счет |

| цены |

себестоимости |

| А |

| Б |

| и т.д |

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности. [15 c. 232]

Дальше нужно установить, за счет каких факторов изменилась себестоимость единицы продукции, и аналогичным образом определить их влияние на уровень рентабельность.

Такие расчеты производятся по каждому виду продукции (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

Рассмотрев теоретические аспекты темы "Анализ финансовых результатов деятельности предприятия", перейдем к практической части настоящей работы, а именно, проведем анализ финансовых результатов ОАО «Аквия».

3.1 Анализ прибыли от реализации продукции

Анализ прибыли от реализации товаров и услуг можно провести на основе следующих данных по предприятию, полученных из его отчетов о прибылях и убытках за базисный (предыдущий) период и отчетный год, сведенных в табл. 5 [11 c.96.

Таблица 5 – Данные о динамике прибыли от реализации продукции по предприятию за базисный и отчетный период

| № п/п |

Показатели |

За базисный период, тыс. руб. |

За отчетный период |

Отклонение от базисного периода |

| в сумме |

в % |

| 1 |

2 |

3 |

4 |

| 1 |

Выручка-нетто |

85085 |

96008 |

+10923 |

+12,8 |

| 2 |

Себестоимость проданной продукции |

58619 |

61893 |

+3274 |

+5,6 |

| 3 |

Коммерческие расходы |

9408 |

12115 |

+2707 |

+28,8 |

| 4 |

Управленческие расходы |

5905 |

5120 |

-785 |

-13,3 |

| 5 |

Прибыль (убыток) от продаж |

11153 |

16880 |

+5727 |

+51,3 |

| 6 |

Индекс изменения цен отчетного периода к базисному |

1,0 |

1,1 |

+0,1 |

+10 |

| 7 |

Объем реализации в сопоставимых ценах (96008/1,1) |

85085 |

87280 |

+2195 |

+2,5798 |

Фактический объем продаж по предприятию за отчетный период в ценах базисного периода составил 87280 тыс. руб. (96008/1,1). С учетом этого изменение объема продаж за анализируемый период составило 102,579% (87280/85085*100), т. е. произошло увеличение объема реализованной продукции на 2,579%.

За счет роста объема реализации продукции прибыль от реализации продукции, товаров, работ и услуг (прибыль от продаж) увеличилась на 288 тыс. руб. (11153-0,02579)

Для определения влияния цен реализации продукции, товаров, работ и услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженный в ценах отчетного и базисного периода, это влияние равно 8 728 тыс. руб. (96008-87280).

Влияние данного фактора можно также определить путем умножения объема реализации отчетного года, выраженного в ценах базисного периода, на прирост индекса цен, оно равно + 8 728 тыс. руб. (87280*0,1).

Влияние изменения коммерческих и управленческих расходов на прибыль можно определить сопоставлением их величины в отчетном и базисном периодах. За счет увеличения размера коммерческих расходов прибыль снизилась на 2707 тыс. руб. (12115-9408) и за счет сокращения размера управленческих расходов прибыль возросла на 785 тыс. руб. (5120-5905).

На изменение прибыли от реализации оказывает влияние изменения структуры ассортимента реализованной продукции.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, определим на примере предприятия, пересчитав себестоимость базисного периода по индексу изменения цен, соответственно, прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам, будет равняться (табл. 6):

Таблица 6 – Расчет прибыли отчетного периода исходя из себестоимости и цен базисного периода

| № п/п |

Показатель |

Значение показателя, тыс. руб. |

| 1 |

Выручка-нетто от реализации отчетного периода в ценах базисного периода (стр.7, гр.4, табл. 5). |

87280 |

| 2 |

Фактически реализованная продукция, рассчитанная по базисной себестоимости (стр. 2, гр.3, табл.5*стр.7, гр.4, табл5/стр.1, гр.3, табл.5) 58619*87280/85085=58619*1,02579 |

60131 |

| 3 |

коммерческие расходы базисного периода |

94008 |

| 4 |

Управленческие расходы базисного периода |

5905 |

| 5 |

Прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам. Стр. 1 -(стр. 2 + стр.3 + стр. 4)=87280-60131-9408-5905 |

11836 |

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от реализации равно: 11836 – (11153*1,02579) = + 395 тыс. руб.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с более высоким уровнем доходности.

Влияние изменения себестоимости реализованной продукции на прибыль можно определить, сопоставляя себестоимость реализованной продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема реализации: 61893 – 58619*1,02579 = + 1762 тыс. руб.

Себестоимость реализованной продукции увеличилась, следовательно, прибыль от реализации продукции снизилась на ту же сумму.

Общее влияние всех перечисленных факторов, рассчитываемое как их алгебраическая сумма, равно, тыс. руб.:

изменение объема реализации +288

изменение структуры ассортимента +395

изменение себестоимости -1762

изменение цен реализации +8728

изменение величины коммерческих расходов -2707

изменение величины управленческих расходов +785

общее влияние факторов +5727

К снижению прибыли (на 1762 тыс. руб.) привело удорожание себестоимости реализованной продукции, которое произошло в основном за счет повышения цен на сырье и материалы, что видно из материалов дополнительного анализа первичных документов. Снижение прибыли обусловлено также увеличением коммерческих расходов (2707 тыс. руб.). Увеличение прибыли связано с ростом объема реализации (288 тыс. руб.), позитивными сдвигами в структуре продукции (395 тыс. руб.), а также сокращением управленческих расходов (785 тыс. руб.) и повышением уровня цен на реализованную продукцию (8728 тыс. руб.).

В ходе дальнейшего анализа необходимо тщательно изучить действие каждого из перечисленных факторов.

Так, изменение уровня цен на реализованную продукцию зависит от проводимой предприятием ценовой политики. Ценовая политика оказывает влияние на прибыль и финансовое состояние предприятия путем формирования имиджа предприятия у потребителей и стимулирования продвижения товаров и услуг на рынки сбыта.

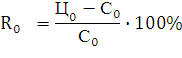

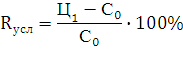

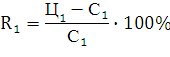

3.2 Анализ рентабельности продаж

Проанализируем изменение рентабельности продаж ОАО «Аквия» в отчетном году в сравнении с предыдущим годом, сведя исходные данные и расчеты в табл. 7.

Таблица 7 – Исходные данные и расчет рентабельности продаж по различным составляющим прибыли предприятия

| Показатели |

Предыдущий год |

Отчетный год в фактически действующих ценах на продукцию и ресурсы |

Отчетный год в ценах предыдущего года на продукцию и ресурсы |

| 1 |

2 |

3 |

4 |

| 1 |

Стоимость (выручка-нетто) реализованной продукции, тыс. руб. |

85 085 |

96 008 |

87 280 |

| 2 |

то же в % к предыдущему году |

100 |

112,84 |

102,58 |

| 3 |

Себестоимость реализованной продукции, включая коммерческие и управленческие расходы, тыс. руб. |

73 932 |

79 128 |

60 131 |

| 4 |

то же в % к предыдущему году |

100 |

107,03 |

81,33 |

| 5 |

Прибыль от продаж (стр.1-стр.3), тыс. руб. |

11 153 |

16 680 |

27 149 |

| 6 |

то же в % к предыдущему году |

100 |

149,56 |

243,42 |

| 7 |

Сальдо прочих доходов и расходов, тыс. руб. |

150 |

400 |

250 |

| 8 |

то же в % к предыдущему году |

100 |

266,67 |

166,67 |

| 9 |

Прибыль до налогообложения (стр. 5+стр.7), тыс. руб. |

11 303 |

17 080 |

27 399 |

| 10 |

то же в % к предыдущему году |

100 |

151,11 |

242,4 |

| 11 |

Налог на прибыль по ставке 24%, тыс. руб. (стр.9 * 0,24) |

2 713 |

4 099 |

6 561 |

| 12 |

то же в % к предыдущему году |

100 |

151,09 |

241,84 |

| 13 |

Экономические санкции за счет прибыли, тыс. руб. |

600 |

300 |

300 |

| 14 |

то же в % к предыдущему году |

100 |

50 |

50 |

| 15 |

Чистая прибыль, руб. (стр.9-стр.11-стр.13) |

7 990 |

12 681 |

20 478 |

| 16 |

то же в % к предыдущему году |

100 |

158,71 |

256,3 |

| 17 |

Рентабельность продаж по прибыли от продаж, % (стр.5/стр.1*100) |

13,11 |

17,37 |

31,11 |

| 18 |

Рентабельность продаж по прибыли до налогообложения, %. (стр.9/Стр.1*100) |

13,28 |

17,79 |

31,39 |

| 19 |

Рентабельность продаж по чистой прибыли, % (стр. 15/стр.1*100) |

9,39 |

13,21 |

23,46 |

Сопоставляя данные отчетов о прибылях и убытках за отчетный период и предыдущие годы, можно увидеть, что стоимость реализованной продукции выросла в 1,13 раза, а себестоимость реализованной продукции увеличилась меньшими темпами – в 1,07 раза, соответственно прибыль от продаж возросла в 1,5 раза.

Рентабельность же продаж, рассчитанная как отношение прибыли от продаж к выручке-нетто, в предыдущем (базисном) году составляла 13,11%, а в отчетном значение этого показателя стало больше в сравнении с предыдущим годом на 4,26% и составило 17,37% (стр.17, табл.7). Конечные результаты прочей деятельности в прошедшем году привели к росту рентабельности продаж по прибыли до налогообложения на 0,17%, а в отчетном году их положительное влияние на этот показатель составило 0,42%. Показатель рентабельности продаж по прибыли до налогообложения в предыдущем году был равен 13,28%, а в отчетном году – 17,79%, т. е. его значение в сравнении с предыдущим годом увеличилось на 4,51%.

Рентабельность продаж по чистой прибыли в предыдущем году составляла 9,39%, а в отчетном – 13,21%. Значение рентабельности продаж по чистой прибыли ниже значения рентабельности продаж по прибыли до налогообложения, причиной чего является уплата налога на прибыль и имеющиеся у предприятия экономические санкции.

На основе изучения данных о рентабельности продаж по рассматриваемому предприятию можно сделать положительные выводы о том, что рентабельность продаж его продукции находится на среднем уровне, объемы прочей деятельности невелики, но способствуют росту прибыли до налогообложения, а значит, и повышению рентабельности продаж, налогообложение повлияло на изменение прибыли на стандартном уровне, экономические санкции из прибыли уменьшились. Рентабельность продаж в отчетном году в сравнении с предыдущим годом по прибыли от продаж увеличилась на 4,26%, а по чистой прибыли – на 3,82%.

Но, делая подобные выводы, не учитывается, что показатели выручки, себестоимости и прибыли прошедшего года оценены в базисных ценах, а аналогичные показатели отчетного года – в фактически действующих ценах.

В гр. 4 табл. 7 дана оценка выручки-нетто, себестоимости реализованной продукции и других показателей в ценах предыдущего года. Расчет рентабельности продаж отчетного года, выраженных в сопоставимых (базисных) ценах, дает иную картину эффективности финансовой и производственной деятельности предприятия. Рентабельность продаж, исчисленная по прибыли от продаж, составляет в отчетном году 31,11%, что выше уровня предыдущего года на 18%, соответственно рентабельность продаж по прибыли до налогообложения равна 31,39% или выше на 18,11, рентабельность продаж по чистой прибыли равна 23,46% или выше на 14,07% рентабельности продаж по чистой прибыли предыдущего года. Это подтверждает ранее сделанные выводы и свидетельствует значительном улучшении эффективности хозяйственной деятельности предприятия в отчетном году в сравнении с предыдущим годом. При этом больше всего уровень повышения рентабельности продаж по прибыли до налогообложения.

Исходные данные для проведения данного анализа представлены в табл. 8-9.

Таблица 8 – Основные показатели деятельности предприятия ОАО «В»

| Показатель |

Базисный период (0) |

Данные базисного периода, пересчитанные на объем продаж отчетного периода |

Отчетный период (1) |

| Выручка от реализации продукции, товаров, услуг |

85 085 |

87 280 |

96 008 |

| Полная себестоимость реализованной продукции |

73 932 |

60 131 |

79 128 |

| Прибыль |

11 153 |

27 149 |

16 680 |

Таблица 9 – Исходные данные для факторного анализа рентабельности продукции

| Показатель прибыли |

Факторы |

Прибыль, тыс. руб. |

| Объем продаж |

Структура продаж |

Цена |

Себестоимость |

| П |

РП |

Уд |

Ц |

С |

| П0

|

t0

|

t0

|

t0

|

t0

|

11 153 |

| Пусл1

|

t1

|

t0

|

t0

|

t0

|

13 941 |

| Пусл2

|

t1

|

t1

|

t0

|

t0

|

27 149 |

| Пусл3

|

t1

|

t1

|

t1

|

t0

|

27 692 |

| П1

|

t1

|

t1

|

t1

|

t1

|

16 680 |

Индекс объема производства составляет I=Vрп1/Vрп0=1,25.

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки, используя данные табл. 8 и 9.

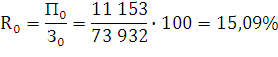

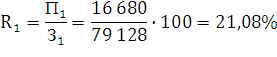

Изменение рентабельности общее:

∆Rобщ

=

В том числе за счет:

∆Rрп

=Rусл1

-R0

=15,09-15,09=0

∆Rуд

=Rусл2

-Rусл1

=45,15-15,09=+30,06%

∆Rц

=Rусл3

-Rусл2

=46,05-45,15=+0,95%

∆Rс

=R1

-Rусл3

=21,08-46,05=-24,97%

Полученные результаты свидетельствуют о том, что уровень рентабельности повысился в связи с увеличением удельного веса более доходных видов продукции в общем объеме продаж и уровня цен. Резкий рост стоимости ресурсов, и как следствие, рост себестоимости реализованной продукции на 18 997 тыс. руб. вызвал снижение уровня рентабельности на 24,97%.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Как уже было отмечено ранее, уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции.

По данным таблицы 10 рассчитаем влияние этих факторов на изменение уровня рентабельности изделия Б способом цепной подстановки [15 c.223]:

Таблица 10 - Факторный анализ рентабельности отдельных видов продукции

| Вид продукции |

Цена, руб |

Себестоимость, руб |

Рентабельность, % |

Изменение рентабельности, % |

| t0

|

t1

|

t0

|

t1

|

t0

|

tусл

|

t1

|

общее |

В том числе за счет |

| цены |

себестоимости |

| А |

5,0 |

6,0 |

4,0 |

4,8 |

25 |

44 |

25 |

- |

+19 |

-19 |

| Б |

3,1 |

3,7 |

2,6 |

3,1 |

19,2 |

42,3 |

19,4 |

+0,2 |

+23,1 |

-22,9 |

| и т.д |

Общее изменение рентабельности по изделию Б:

∆Rобщ

==19,4-19,2=+0,2%

В том числе за счет изменения:

1) среднего уровня отпускных цен ∆Rц

= =42,3-19,2=+23,1% =42,3-19,2=+23,1%

2) уровня себестоимости продукции ∆Rс

= =19,4-42,3=-22,9% =19,4-42,3=-22,9%

Аналогичные расчеты делаются по каждому виду товарной продукции, чтобы выявить какие виды продукции на предприятии более доходные, как изменился уровень рентабельности, и какие факторы на это повлияли.

В настоящее работе проведен анализ финансовых результатов деятельности предприятия. Проведенный анализ современной методической и учебной литературы по данной тематике выявил множество разнообразных подходов к рассмотрению поставленного вопроса. В ходе чего обнаружено, что не существует единой методики в рассмотрении данных аспектов. Автором данной работы рассмотрены и предложены основные методы анализа финансовых результатов.

Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг) и одновременно выступает необходимым условием следующего витка его деятельности. Высокие значения финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствуют росту его инвестиционной привлекательности, деловой активности в производственной и финансовых сферах. Отсюда определение экономического содержания финансового результата деятельности предприятия, изучение его видов, раскрытие задач анализа и формирование методики проведения анализа занимают центральное место в комплексном экономическом анализе хозяйственной деятельности.

Существует множество различных показателей прибыли, но в результате проведенного анализа выявлено, что показателем, оказывающим наибольшее влияние на финансовый результат деятельности предприятия в целом, а, следовательно, имеющим первостепенное значение для анализа, является прибыль от основной деятельности, то есть прибыль от реализации произведенных товаров, оказанных услуг или проделанных работ.

Основными факторами, влияющими на величину данного показателя являются: объем произведенной продукции, ее структура, среднереализационные цены и себестоимость.

Также в работе изучено влияние факторов, оказывающих влияние на прочие показатели финансовых доходов и расходов предприятия.

Отдельно рассмотрены и проанализированы основные показатели рентабельности: рентабельность продаж и рентабельность производственных активов. Проведен факторный анализ рентабельности продукции.

В практической части работы проведен анализ основных финансовых показателей деятельности предприятия на основе представленной методики в теоретической части настоящей работы.

На примере конкретных показателей рассматриваемых предприятий проанализирована динамика прибыли и рентабельности за два последовательных года и изучены факторы, оказавшие влияние на изменение изучаемых показателей.

Выполняя предложенный анализ финансовых показателей деятельности, предприятия смогут не только знать по каким причинам и в какой степени изменились данные показатели, но и в дальнейшем, управляя данными факторами, управлять и финансовыми показателями, то есть регулировать полученные объемы прибыли, в том числе и в сопоставлении их с затраченными на это средствами.

1. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / Под ред. проф. В. Я. Позднякова. – М.: ИНФРА-М, 2008. – 617 с.

2. Басовский Л. Е., Басовская Е. Н. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. – М.: ИНФРА-М. 2004. – 366с.

3. Бачурин А. А. Анализ производственно-хозяйственной деятельности организаций: Учеб. пособие для студ. высш. учеб. заведений / А. А. Бачурин; Под ред. З. И. Аксеновой. – 2-е изд., стер. – М.: Издательский центр «Академия», 2005. – 320 с.

4. Бланк И. А. Основы финансового менеджмента. – К.: Ника-Центр, Эльга, 2001. – 592 с.

5. Галочкина Л. Н. Экономика бизнес-процессов (в схемах и таблицах): учебное пособие / Л. Н. Галочкина, Н. А. Кипень. – Кострома: Изд-во Костром. гос. технолог. ун-та, 2009. – 82 с.

6. Губина О. В., Губин В. Е. Анализ финансово-хозяйственной деятельности. Практикум: учебное пособие. – М.: ИД «ФОРУМ»: ИНФРА-М, 2007. – 192 с.

7. Дыбаль С. В. Финансовый анализ: теория и практика: : Учеб. пособие. – СПб.: Бизнес-пресса, 2009. – 336 с.

8. Зайцев Н. Л. Экономика промышленного предприятия: Учебное пособие/ Э. И. Крылов, В. М. Власова, И. В. Журавкова. – М.:ИНФРА-М, 1996. – 284с.

9. Ильенкова Н. Д. Анализ взаимосвязи спроса на продукцию и финансовых результатов деятельности предприятия. – М.: Финансовая академия при Правительстве РФ, 1997. – 47 с.

10. Комплексный экономический анализ хозяйственной деятельности: учеб./Л. Т. Гиляровская [и др.]. – М.:ТК Велби, Изд-во Проспект,2008. – 360с.

11. Крылов Э. И. Анализ финансовых результатов, рентабельности и себестоимости продукции: Учеб. пособие. – М.: Финансы и статистика, 2006. – 720 с.

12. Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие для студентов вузов, обучающихся по специальностям 060500 «Бухгалтерский учет, анализ» и 060400 «Финансы и кредит» / Н. П. Любушин. – 3-е изд., прераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 448 с.

13. Макарьева В. И. Анализ финансово-хозяйственной деятельности организации. – 2-е изд., перераб. и доп. / В. И. Макарьева, л. В. Андреева. – М.: Финансы и статистика, 2007. – 304 с.

14. Маркарьян Э. А. Финансовый анализ: учебное пособие/ Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. – 5-е изд., перераб. – М.: КНОРУРК, 2006. – 224 с.

15. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2005. – 425 с.

16. Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия: Учебник. – М.: ИНФРА-М, 2007. – 296 с.

17. Скляренко В. К. Экономика предприятия (в схемах, таблицах, расчетах): Учебное пособие / Под ред. проф. В. К. Скляренко, В. М. Прудникова. – М.: Инфра – М, 2008. – 256 с.

18. Финансово-кредитный энциклопедический словарь / под общей редакцией А. Г. Грязновой, - М.: Финансы и статистика, - 2002г.

19. Хеддервик К. Финансово-экономический анализ деятельности предприятий: Пер. с англ. /Хеддервик К; Под ред. Ю. Н. Воропаева. – М.: Финансы и статистика, 1996. – 192 с.

|