Курсовая работа

на тему: «Анализ финансовых коэффициентов деятельности предприятия»

Содержание

Введение

1. Теоретические аспекты финансовой деятельности предприятия

1.1 Финансы предприятий

1.2 Функции финансов предприятий

1.3 Показатели финансовой деятельности предприятия

2. Анализ финансового состояния на примере ОАО «Сторойплюс»

2.1 Характеристика компании

2.2 Относительные показатели бухгалтерского баланса

2.3 Анализ финансовых показателей деятельности предприятия

2.4 Горизонтальный и вертикальный анализ

3. Рекомендации по улучшению

Финансовой деятельности предприятия ОАО «Сторойплюс»

Заключение

Список использованной литературы

Введение

Актуальность выбранной темы настоящей работы обусловлена необходимостью изучения теоретических и методических аспектов анализа финансового состояния, в целях повышения эффективности деятельности хозяйствующих субъектов.

Огромную роль, как в самой структуре рыночных отношений, так и в механизме их регулирования играют финансы. Они – неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации экономической политики. Вот почему сегодня, как никогда, важно хорошо знать природу финансов, глубоко разбираться в особенностях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития предприятия. Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных методов исследования. В связи с этим существенно возрастает приоритет и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия.

Как правило, предприятие выступает юридическим лицом, что определяется совокупностью признаков: обособленностью имущества, ответственностью по обязательствам этим имуществом, наличием расчетного счета в банке, выступлением от своего имени. Обособленность имущества выражается наличием самостоятельного бухгалтерского баланса, на котором числится имущество предприятия

Реклама

Финансовые ресурсы предприятия – это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности как за счет собственных доходов, накоплений и капитала, так и за счет различного вида поступлений

Под анализом понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. Содержание анализа вытекает из функций. Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Следующая функция анализа – контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Центральная функция анализа – поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. Также другая функция анализа – оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей.

Цель работы – провести анализ финансового состояния предприятия.

Предметом данной курсовой работы является анализ финансовых коэффициентов деятельности.

Объектом выступает финансовая деятельность предприятия ОАО «Сторойплюс».

Исходя из вышесказанного можно определить задачи:

Раскрытие понятия финансы предприятий, какие функции выполняют финансы предприятий, каковы принципы организации финансов хозяйствующих субъектов и показатели финансовой деятельности предприятий.

В процессе написания данной курсовой работы были использованы учебники и учебные пособия по теории финансового анализа, открытые публикации с различных Интернет – сайтов, а так же материалы, полученные от ОАО «Сторойплюс».

1. Теоретические аспекты финансовой деятельности предприятия

1.1 Финансы предприятий

Финансы хозяйствующих субъектов – это относительно самостоятельная сфера финансовой системы, охватывающая широкий круг денежных отношений, связанных с формированием и использованием денежных фондов предприятия. Именно здесь формируется основная часть доходов хозяйствующих субъектов, которые в дальнейшем перераспределяются в хозяйственном комплексе страны и служат основным источником экономического роста и социального развития общества. [5]

Реклама

Значительная часть финансовых отношений предприятий регламентируется гражданским законодательством: устанавливается величина и порядок формирования уставного и резервного капитала для предприятий различных организационно-правовых форм, порядок размещения ценных бумаг, ликвидации, слияния и разделения предприятий, очередность списания средств с расчетного счета.

Финансовые ресурсы предприятия – это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности как за счет собственных доходов, накоплений и капитала, так и за счет различного вида поступлений. [9]

Финансовые ресурсы предприятия подразделяются на собственные, собственные ресурсы строго целевого назначения и заемные. [4]

Собственные ресурсы.

1. Поступления:

а) уставный капитал, сформированный за счет денежных поступлений;

б) добавочный капитал в его денежной части.

2. Сформированные за счет прибыли прошлых лет:

а) резервный капитал;

б) специальные фонды;

3. Чистая прибыль отчетного периода:

а) прибыль от текущей деятельности;

б) доходы от инвестиционной деятельности;

в) доходы от финансовой деятельности:

г) доходы от прочей деятельности и хозяйственных операций.

4. Прочие финансовые ресурсы:

а) амортизация основных средств, нематериальных активов;

б) доходы, полученные в счет будущих периодов.

Собственные ресурсы строго целевого назначения.

1. Расходы предстоящих периодов.

2. Целевое финансирование и поступления.

3. Страховые возмещения.

Заемные ресурсы.

1. Долгосрочные: кредиты, прочие займы, кредиторская задолженность.

2. Краткосрочные: кредиты, прочие займы, кредиторская задолженность, расчеты по дивидендам. [3]

1.2 Функции финансов предприятий

Функции финансов хозяйствующих субъектов реализуются на уровне микроэкономики. Они непосредственно связаны с формированием и использованием денежных фондов предприятий в условиях их экономической обособленности и удовлетворением потребностей данной хозяйствующей единицы на возмездной эквивалентной основе. Это связано с получением денежных средств и осуществлением денежных затрат, реализуемых в четырех денежных потоках, отражающих все денежное хозяйство предприятия в стоимостной форме. Поэтому можно сказать, что финансы предприятий выполняют следующие функции.

1. Регулирование денежных потоков предприятия с целью обеспечения сбалансированности денежных и материальных вещественных потоков и формирования финансовых ресурсов, необходимых для ведения уставной деятельности и выполнения обязательств: выбор организационно-правовой формы, вида, сферы предпринимательской деятельности, определение способов формирования уставного капитала и привлечения дополнительных средств; формирование организационной структуры управления финансами с целью оптимизации денежных потоков; формирование учетной политики; налоговое планирование и др.

2. Формирование капитала, денежных доходов и фондов с целью обеспечения источниками развития предприятия и достижения его финансовой устойчивости: формирование уставного капитала; привлечение источников на фондовом рынке в целях развития; привлечение кредитов, займов и других видов заемных источников; аккумуляция денежных фондов в результате реализации продукции; привлечение специальных целевых средств.

3. Использование капитала, доходов и денежных фондов с целью обеспечения развития предприятия: оптимизация вложений; обеспечение налоговых и других обязательных платежей в бюджет и внебюджетные фонды; вложение средств в наиболее ликвидные активы.

Конкретной реализацией названных функций занимаются финансовые службы предприятий, финансовые менеджеры, используя при этом широкий спектр специальных рычагов и методов, разработанных относительно новым направлением – финансовым менеджментом. [5]

1.3 Показатели финансовой деятельности предприятия

Финансовое состояние предприятия необходимо анализировать с позиций и краткосрочной, и долгосрочной перспектив, так как критерии его оценки могут быть различны, состояние финансов предприятия характеризуется размещением его средств и источников их формирования, анализ финансового состояния проводится с целью установить, насколько эффективно используются финансовые ресурсы, находящиеся в распоряжении предприятия. Финансовую эффективность работы предприятия отражают: обеспеченность собственными оборотными средствами и их сохранность, состояние нормируемых запасов товарно-материальных ценностей, состояние и динамика дебиторской и кредиторской задолженности, оборачиваемость оборотных средств, материальное обеспечение банковских кредитов, платежеспособность. [10]

Устойчивое финансовое положение предприятия зависит прежде всего от улучшения таких качественных показателей, как – производительность труда, рентабельность производства, фондоотдача, а также выполнения плана по прибыли. Рациональному размещению средств предприятия способствует правильная организация материально-технического обеспечения производства, оперативная деятельность по ускорению де-нежного оборота. Поэтому анализ финансового состояния производится на завершающей стадии анализа финансово-хозяйственной деятельности. В то же время финансовые затруднения предприятия, отсутствие средств для своевременных расчетов могут повлиять на стабильность поставок, нарушить ритм материально-технического снабжения. В связи с этим анализ финансового состояния предприятия и анализ других сторон его деятельности должны взаимно дополнять друг друга.

Задачами анализа является общая оценка финансового анализа, проверка расходования средств по целевому назначению, выявление причин финансовых затруднений, возможностей улучшения использования финансовых ресурсов, ускорения оборота средств и укрепления финансового положения.

В связи с различным функциональным назначением и особенностями использования в планировании и учете средства предприятия подразделяются на основные и оборотные. [6]

К основным относятся средства стоимостью не менее 500 т.р. за единицу независимо от срока службы, а так же со сроком службы не менее одного года, независимо от их стоимости. Основные средства функционируют в течение ряда лет, не меняя формы. Их стоимость относится на затраты производства в течение всего срока их эксплуатации. К оборотным относятся средства предприятия, обеспечивающие создание производственных запасов и авансирование затрат в процессе производства и реализации продукции. Наряду с запасами сырья и материалов они включают незавершенное строительство, готовую продукцию до ее реализации, денежные средства и дебиторскую задолженность. [8]

Главным фактором, определяющим финансовое положение предприятия является состояние его оборотных средств. Оборотными средствами называются денежные ресурсы, необходимые для создания производственных запасов, авансирования затрат для обеспечения непрерывности процесса производства и реализации продукции. По методам планирования они делятся на нормируемые и ненормируемые.

Нормируемыми называют оборотные средства, по которым устанавливается норматив минимальных запасов, необходимых для производства и реализации продукции. Ненормируемыми называются оборотные средства, по которым нормативы не устанавливаются (денежные средства, расчеты с покупателями за отгруженную продукцию, различные расчеты с организациями и лицами, недостачи и т.п.).

Оборотные средства, обслуживающие производство, включая материалы, топливо, малоценные предметы, тару, запасные части называются средствами в сфере производства. В них сосредоточена основная часть оборотных средств предприятия. Оборотные средства в сфере обращения предназначены для бесперебойного процесса реализации продукции, своевременного совершения расчетов и состоят из готовой продукции, товаров отгруженных, денежных средств и средств в расчетах. Источники формирования оборотных средств делятся на собственные и заемные. [9]

Собственные и приравненные к ним средства выделяются на покрытие запасов и расходов будущих периодов в минимальных размерах и постоянно находятся в распоряжении предприятия. Заемные оборотные средства используются для покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий.

Основной источник данных для анализа финансовой деятельности предприятия – отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать факторы, повлиявшие на финансовые показатели. Кроме того, привлеченные данные финансового плана, показывают сроки образования дебиторской и кредиторской задолженности и д.р. [6]

Бухгалтерский баланс характеризует состав, размещение и назначение средств предприятия на определенную дату. Баланс имеет форму таблицы, состоит из двух частей – актива и пассива. В активе показывают состав, размещение и использование средств, сгруппированных в зависимости от их функциональной роли в хозяйстве.

Группировка экономически однородных статей баланса увязана с источниками их образования. Анализ баланса заключается в раскрытии внутренней связи и взаимозависимости отдельных разделов актива и пассива баланса.

Раздел I актива «Основные средства (фонды) и внеоборотные активы» отражает основные и отвлеченные средства предприятия. В активе баланса основные средства (фонды) отражаются по первоначальной стоимости с одновременным отражением их износа в пассиве баланса. К отвлеченным относятся средства, изъятые из хозяйственного оборота предприятия (платежи из прибыли в бюджет, уплата банку процентов за кредит, перечисление средств вышестоящей организации), отчисления в фонды. В этом же разделе отражаются убытки. [4]

Раздел II актива «Нормируемые оборотные средства» отражает не только фактические остатки, но и установленные нормативы по всей группе средств. Поэтому данный раздел баланса содержит четыре графы показателей: нормативы и фактические остатки на начало и конец отчетного периода.

Раздел I пассива «Источники собственных и приравненных к ним средств» включает уставной фонд, износ основных средств, безвозвратное финансирование и прибыль. В заключительном балансе безвозвратное финансирование присоединяется к уставному фонду.

К источникам, приравненным к собственным, относятся устойчивые пассивы – привлеченные предприятием средства, имеющие постоянный (устойчивый) характер. Здесь же отражаются средства, изъятые у предприятия в связи с кредитованием по обороту.

Раздел I пассива является источником покрытия I и II разделов актива. При этом раздел I актива покрывается разделом I пассива полностью, а раздел II актива разделом I пассива только в размере установленного норматива.

В разделе II пассива «Кредиты банка под нормируемые оборотные средства» отражается задолженность банку по ссудам. Этот раздел является источником покрытия раздела II актива в части запасов товарно-материальных ценностей. [4]

За общим итогом этого раздела показывается регулирующая статья II-1 «Износ малоценных и быстроизнашивающихся предметов», которые в активе отражаются по первоначальной стоимости. Здесь же отражается статья II-2 «Резерв на покрытие предстоящих расходов или потерь».

В разделе III актива показаны как ненормируемые оборотные средства, так и другие вложения, связанные с основной деятельностью, а в разделе III пассива – их источники.

Раздел III актива «Денежные средства, расчеты и прочие активы» отражает ненормируемые средства: кассу, расчетный счет и прочие счета в банке, прочие денежные средства, товары отгруженные, дебиторскую задолженность. Денежные средства показываются в сумме действительного наличия, другие статьи – в размере фактической задолженности на день составления баланса. В этом же разделе показываются расходы, не перекрытые средствами специальных фондов и целевого финансирования, излишне внесенная в банк амортизация, недостачи товарно-материальных ценностей сверх норм естественной прибыли. В отдельный подраздел по активу и пассиву выделены средства на капитальный ремонт и все затраты, включая авансы поставщикам и подрядчикам. [4]

2. Анализ финансового состояния на примере ОАО «Сторойплюс»

2.1 Характеристика компании

Компания ОАО «Стройплюс» специализируется на строительстве ремонте, реконструкции, утеплению и отделке производственных и жилых зданий и помещений.

Строительная компания ОАО «Стройплюс» – это Компания высококвалифицированных специалистов, которые займутся проектом любой сложности, строительства, ремонта и отделки квартир, офисов, коттеджей, торговых помещений. Опытные специалисты способны выполнять работы любого уровня, готовы произвести любую работу в соответствии с чётким графиком, каждый этап работ закончится точно в срок.

Каждый клиент уникален, поэтому каждая работа уникальна.

Результат работы качественен и долговечен.

Услуги, которые предоставляет компания:

· ремонт квартир;

· ремонт коттеджей;

· ремонт офисов;

· проектирование и ремонт торговых помещений;

· проектирование и ремонт помещений любого типа;

Характеристика специалистов компании, которые осуществляют:

· Квалифицированность – сотрудники компании в любой момент предоставят качественную помощь и консультацию.

· Большой опыт – профессиональные строители, менеджеры, осуществившие множество проектов квартир, домов и офисов;

· Образование – все имеют высшее строительное образование;

· Желание и возможность осуществить все пожелания;

Стиль: максимальное качество. Оно достигается благодаря квалифицированным сотрудникам и современным технологиям, проверенным материалам. Компания дает гарантию качества на все выполненные строительные и отделочные работы.

2.2 Относительные показатели бухгалтерского баланса

Рассмотрим относительные показатели бухгалтерского баланса. 2005 г.

| Актив |

Код

показателя

|

На начало отчетного периода % |

На конец отчетного периода % |

1. внеоборотные активы

Нематериальные активы

|

110 |

| Основные средства |

120 |

17.6 |

28.6 |

| Незавершенное строительство |

130 |

| Доходные вложения в материальные ценности |

135 |

| Долгосрочные финансовые вложения |

140 |

| Итого по разделу 1 |

190 |

66 |

46 |

2. Оборотные активы

запасы

|

210 |

В том числе:

Сырье, материалы и др. аналогичные ценности

|

211 |

| Затраты в незавершенном производстве |

213 |

| Готовая продукция и товары для перепродажи |

214 |

| Товары отгруженные |

215 |

| Расходы будущих периодов |

216 |

1.8 |

9.9 |

| Прочие запасы и затраты |

217 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

| В том числе покупатели и заказчики |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

240 |

71.6 |

51.5 |

| В том числе покупатели и заказчики |

| Краткосрочные финансовые вложения |

250 |

| Денежные средства |

260 |

8.8 |

9.9 |

| Прочие оборотные активы |

270

271

|

| Итого по разделу 2 |

290 |

308 |

115 |

| БАЛАНС |

300 |

374 |

161 |

Из актива баланса видно, что деятельность предприятия является недостаточно эффективной, не смотря на то что многие значения на конец 2005 увеличились.

| Пассив |

Код показателя |

На начало отчетного периода % |

На конец отчетного периода % |

| 3. капитал и резервы |

| Уставный капитал |

410 |

| Собственные акции, выкупленные у акционеров |

411 |

| Добавочный капитал |

420 |

| Резервный капитал |

430 |

В том числе:

Резервы, образованные в соответствии с законодательством

|

431

|

| Резервы, образованные в соответствии с учредительными документами |

432

433

|

| Нераспределенная прибыль |

470 |

| Итого по разделу 3 |

490 |

4. долгосрочные обязательства

Займы и кредиты

|

510 |

| Отложенные налоговые обязательства |

515 |

| Прочие долгосрочные обязательства |

520 |

5. краткосрочные обязательства

Займы и кредиты

|

610 |

| Кредиторская задолженность |

620 |

374 |

161 |

| В том числе: поставщики и подрядчики |

621 |

| Задолженность перед персоналом организации |

622 |

13.1 |

29.8 |

| Задолженность перед государственными внебюджетными фондами |

623 |

1.9 |

3.1 |

| Задолженность по налогам и сборам |

624 |

1.4 |

2.5 |

| Прочие кредиторы |

625 |

83.7 |

64.6 |

| Задолженность перед участниками по выплате доходов |

630 |

| Доходы будущих периодов |

640 |

| Резервы предстоящих расходов |

650 |

| Прочие краткосрочные обязательства |

660 |

| 661 |

| Итого по разделу 5 |

690 |

374 |

161 |

| Баланс |

700 |

374 |

161 |

Проанализировав бухгалтерский баланс за 2005 год, можно сказать, что предприятие функционирует недостаточно эффективно. снизилась доля основных средств, расходы будущих периодов значительно возросли. несмотря на то что значительно сократились краткосрочные обязательства.

2006 г.

| Актив |

Код

показателя

|

На начало отчетного периода % |

На конец отчетного периода % |

1. внеоборотные активы

Нематериальные активы

|

110 |

| Основные средства |

120 |

28.6 |

5.1 |

| Незавершенное строительство |

130 |

| Доходные вложения в материальные ценности |

135 |

| Долгосрочные финансовые вложения |

140 |

| Итого по разделу 1 |

190 |

46 |

83 |

2. Оборотные активы

запасы

|

210 |

В том числе:

Сырье, материалы и др. аналогичные ценности

|

211 |

| Затраты в незавершенном производстве |

213 |

| Готовая продукция и товары для перепродажи |

214 |

| Товары отгруженные |

215 |

| Расходы будущих периодов |

216 |

9.9 |

| Прочие запасы и затраты |

217 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

| В том числе покупатели и заказчики |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

240 |

51.5 |

3.42 |

| В том числе покупатели и заказчики |

| Краткосрочные финансовые вложения |

250 |

| Денежные средства |

260 |

9.9 |

25.6 |

| Прочие оборотные активы |

270

271

|

| Итого по разделу 2 |

290 |

115 |

34 |

| БАЛАНС |

300 |

161 |

117 |

Если сравнивать актив баланса за 2005 и 2006 год, то можно говорить о том, что значения снизились. Это говорит о том, что у предприятия снизились основные средства, больше денежных средств пошло в оборот.

| Пассив |

Код показателя |

На начало отчетного периода % |

На конец отчетного периода % |

| 3. капитал и резервы |

| Уставный капитал |

410 |

| Собственные акции, выкупленные у акционеров |

411 |

| Добавочный капитал |

420 |

| Резервный капитал |

430 |

В том числе:

Резервы, образованные в соответствии с законодательством

|

431

|

| Резервы, образованные в соответствии с учредительными документами |

432

433

|

| Нераспределенная прибыль |

470 |

| Итого по разделу 3 |

490 |

4. долгосрочные обязательства

Займы и кредиты

|

510 |

| Отложенные налоговые обязательства |

515 |

| Прочие долгосрочные обязательства |

520 |

5. краткосрочные обязательства

Займы и кредиты

|

610 |

| Кредиторская задолженность |

620 |

161 |

117 |

| В том числе: поставщики и подрядчики |

621 |

0.8 |

| Задолженность перед персоналом организации |

622 |

29.8 |

36.7 |

| Задолженность перед государственными внебюджетными фондами |

623 |

3.1 |

3.41 |

| Задолженность по налогам и сборам |

624 |

2.4 |

0.8 |

| Прочие кредиторы |

625 |

64.5 |

58.1 |

| Задолженность перед участниками по выплате доходов |

630 |

| Доходы будущих периодов |

640 |

| Резервы предстоящих расходов |

650 |

| Прочие краткосрочные обязательства |

660 |

| 661 |

| Итого по разделу 5 |

690 |

161 |

117 |

| Баланс |

700 |

161 |

117 |

Исходя из данных бухгалтерского баланса за 2006 год можно говорить о том, что по сравнению с 2005 годом предприятие повысило свою эффективность.

Если проводить горизонтальный анализ, который позволяет осуществить сравнение каждой позиции с предыдущим периодом, мы увидим, что доля основных средств в 2006 году уменьшилась на 3% по сравнению с предыдущим периодом. Если же говорить об отложенных налоговых активах, то они значительно увеличились. Снизилась и дебиторская задолженность в 2006 году на 48.1%, а денежные средства увеличились на 15.7%, что говорит о налаживании ситуации.

Рассматривая пассив баланса можно увидеть, что снизилась кредиторская задолженность, снизилась задолженность перед персоналом организации, по налогам и сборам, перед государственными внебюджетными фондами и перед прочими кредиторами.

Вертикальный (структурный) анализ позволяет определить структуру итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Данные бухгалтерского баланса можно изобразить при помощи диаграмм.

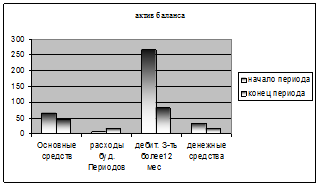

2005 год.

Рис. 1. актив баланса 2005

Исходя из данной диаграммы можно сказать, что все показатели кроме расходов будущих периодов снизились к концу отчетного периода.

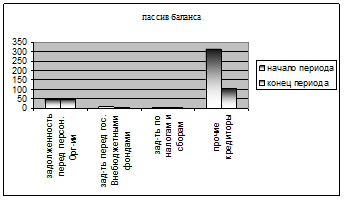

Рис. 2 пассив баланса 2005

Исходя из данной диаграммы, мы видим, что на конец отчетного периода краткосрочные обязательства снизились, однако это не говорит об успешности предприятия. Положение, которое оно занимает по-прежнему нельзя назвать стабильным.

2006:

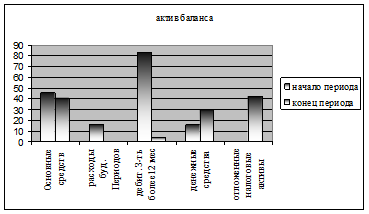

Рис. 3 актив баланса 2006

Если сравнивать данные показатели с показателями предыдущего года, то показатели значительно выше. Это говорит о том, что предприятие начинает улучшать свою деятельность.

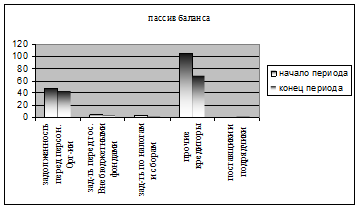

Рис. 4 пассив баланса 2006

В данном случае можно говорить о том, что краткосрочные обязательства организации хоть и снизились, однако они не исчезли полностью и говорить об успешной деятельности предприятия не приходится возможным.

2.3 Анализ финансовых показателей деятельности предприятия

Существуют различные классификации коэффициентов, позволяющих дать вполне подробную характеристику финансовой деятельности предприятия.

Существует не только множество показателей, характеризующих деятельность предприятия с той или иной стороны, но и множество алгоритмов их расчета.

2005:

1. Кабсолютной ликвидности: н.г.= 33/374 = 0,09 к.г. = 16/161=0,1

Данный коэффициент показывает какая часть краткосрочных заемных обязательств может быть погашена. В нашем случае он отклоняется от нормы.

2. Кликвидности: н.г. = 308–7/374= 0,8 к.г. = 115–16/161 = 0,6

На начало года коэффициент соответствует норме.

3. Кобщий покрытия: н.г. = 308/374 =0,8 к.г. = 115/161 = 0,7

Значение показателя незначительно, поэтому можно говорить о том, что текущее финансовое состояние предприятия является неустойчивым

4. Доля заимствованных средств = 1. т.е. на 1 рубль собственных средств приходится рубль заимствованных средств.

5. Крентабельности оборотных активов: н.г. = -692/308 =-2,25 к.г. = 258/115 = 2,24

Оборотные средства используются недостаточно эффективно

6. Крентабельности внеоборотных активов: н.г. = -692/66 = -10,5 к.г. = 258/46 = 5,6

На конец отчетного периода предприятие начало более эффективно использовать основные средства.

2006:

1. Кабсолютной ликвидности: н.г.= 0,1 к.г. = 30/117=0,26

Данный коэффициент отклоняется от нормы.

2. Кликвидности: н.г.= 0,6 к.г. = 34/117 = 0,29

коэффициент не соответствует норме.

3. Кобщий покрытия: н.г. =0,7 к.г. = 34/117 =0,29

Значение показателя незначительно, поэтому можно говорить о том, что текущее финансовое состояние предприятия является неустойчивым

4. Доля заимствованных средств = 1. т.е. на 1 рубль собственных средств приходится рубль заимствованных средств.

5. Крентабельности оборотных активов: н.г. = 2,24 к.г. = 692/34 = 20,35

Оборотные средства используются эффективно по сравнению с 2005 годом

6. Крентабельности внеоборотных активов: н.г. = 5,6 к.г. = 692/83 = 8,4

предприятие начало более эффективно использовать основные средства.

По данным показателям, можно построить таблицу, в которой будут отражаться эти показатели, их движения и рекомендации для предприятия.

Наименование

коэффициентов

|

2005 |

2006 |

движение |

рекомендации |

| Нач. |

Кон. |

Нач |

Кон |

2005 |

2006 |

2005 |

2006 |

| К. абсолютной ликвидности |

0,09 |

0,1 |

0,1 |

0,26 |

0,01 |

0,16 |

Откл. Т нормы. увеличение денежных средств поможет наладить ситуацию |

Предприятие может погасить 26% текущих обязательств |

| К. ликвидности |

0,8 |

0,6 |

0,6 |

0,29 |

-0,2 |

-0,31 |

Несмотря на то что коэффициент соответствует норме, было бы не лишним увеличить оборотные активы. |

Предприятие является не ликвидным, необходимо увеличивать оборотные активы. |

| К. покрытия |

0,8 |

0,7 |

0,7 |

0,29 |

-0,1 |

-0,41 |

В данном случае необходимо повысить интерес покупателя к продукции (повысить качество изготовляемого продукта) |

| Доля заемных средств |

1 |

1 |

1 |

1 |

0 |

0 |

Предприятие на половину зависит от внешних кредиторов и инвесторов, что говорит о снижении финансовой устойчивости. |

| Рентабельность оборотных средств |

-2,25 |

2,24 |

2,24 |

20,3 |

4,49 |

18,1 |

В 2006 году предприятие начало более эффективно использовать оборотные средства. Необходимо вкладывать средства в новые виды услуг и т.д. |

| Рентабельность внеоборотных средств |

-10,5 |

5,6 |

5,6 |

8,4 |

16,1 |

2,8 |

В 2006 предприятие начало более эффективно использовать О.С. этот показатель низкий и необходимо увеличить прибыль, привлекать новых потребителей, повысить качество продукции. |

2.4 Горизонтальный и вертикальный анализ

Практика финансового анализа позволяет выявить основные методы чтения финансовой отчетности. Двумя основными видами являются горизонтальный и вертикальный анализ.

Горизонтальный анализ

| Актив |

Нач.

2005

|

Уд. вес |

Конец

2005

|

Уд. вес |

Нач. 2006 |

Уд. вес |

Конец 2006 |

Уд. вес |

движение |

1. внеоборотные активы:

Основные средства

|

66

|

100

|

46

|

72

|

46

|

28,5

|

41

|

5,1

|

-5

|

| Отложенные налоговые активы |

-

|

-

|

- |

42 |

35,8 |

42 |

2. оборотные активы:

Расходы будущих периодов

|

7

|

100

|

16

|

228

|

16

|

9,9

|

-

|

-16

|

| Дебит. З-ть более 12 мес. |

268 |

100 |

83 |

30,9 |

83 |

51,5 |

4 |

3,4 |

-79 |

| Денежные средства |

33

|

100 |

16 |

47 |

16 |

9,9 |

30 |

25,6 |

14 |

| пассив |

| Краткосрочные обязательства: |

| З-ть перед персоналом организации |

49 |

100 |

48 |

47,9 |

48 |

29,8 |

43 |

36,8 |

-5 |

| З-ть перед государственными внебюджетными фондами |

7 |

100 |

5 |

71,4 |

5 |

3,1 |

4 |

3,41 |

-1 |

| По налогам и сборам |

5 |

100 |

4 |

80 |

4 |

2,48 |

1 |

0,9 |

-3 |

| Поставщики и подрядчики |

- |

- |

- |

1 |

0,9 |

| Прочие кредиторы |

313 |

100 |

104 |

33,2 |

104 |

65,5 |

68 |

58,1 |

-36 |

Горизонтальный (временный) анализ позволяет осуществить сравнение каждой позиции с предыдущим периодом.

Исходя из данного анализа, мы видим что большинство показателей в 2006 году значительно снизились по сравнению с 2005 годом.

Вертикальный анализ

| Актив |

Нач.

2005

|

Уд. вес |

Конец

2005

|

Уд. вес |

Нач. 2006 |

Уд. вес |

Конец 2006 |

Уд. вес |

движение |

1. внеоборотные активы:

Основные средства

|

66

|

17,6

|

46

|

28,5

|

46

|

28,5

|

41

|

5,1

|

-23,4

|

| Отложенные налоговые активы |

-

|

-

|

- |

42 |

35,8 |

2. оборотные активы:

Расходы будущих периодов

|

7

|

1,87

|

16

|

9,9

|

16

|

9,9

|

-

|

0

|

| Дебит. З-ть более 12 мес. |

268 |

71,6 |

83 |

51,5 |

83 |

51,5 |

4 |

3,4 |

-48,1 |

| Денежные средства |

33

|

8,8 |

16 |

9,9 |

16 |

9,9 |

30 |

2,6 |

-7,3 |

| пассив |

| Краткосрочные обязательства: |

| З-ть перед персоналом организации |

49 |

13,1 |

48 |

29,8 |

48 |

29,8 |

43 |

36,7 |

6,9 |

| З-ть перед государственными внебюджетными фондами |

7 |

1,8 |

5 |

3,1 |

5 |

3,1 |

4 |

3,4 |

0,3 |

| По налогам и сборам |

5 |

1,3 |

4 |

2,4 |

4 |

2,4 |

1 |

0,8 |

-1,6 |

| Поставщики и подрядчики |

- |

- |

- |

1 |

0,8 |

| Прочие кредиторы |

313 |

83,6 |

104 |

54,6 |

104 |

54,6 |

68 |

58,1 |

3,5 |

Вертикальный (структурный) анализ позволяет определить структуру итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

3. Рекомендации по улучшению финансовой деятельности предприятия ОАО «Сторойплюс»

Для оценки финансового состояния предприятия и определения перспектив его развития используется комплексный экономический анализ. Именно комплексный анализ деятельности предприятия является основой предплановых исследований. Только на его базе можно организовать процесс эффективного внутрифирменного планирования и обеспечить достижение целей развития предприятия.

Существуют различные классификации системы аналитических коэффициентов, позволяющих дать вполне подробную характеристику финансовой деятельности предприятия.

1. коэффициенты ликвидности

К.ликвидности: по оценкам, принятым в международной практике значение коэффициента должно быть от 0.8 -1.

Рассматривая данное предприятие, мы видим, что этот показатель отклоняется от нормы. В этом случае предприятию необходимо увеличить оборотные активы, за счет увеличения денежных средств, краткосрочных финансовых вложений и снизить краткосрочные обязательства, для этого предприятию необходимо постараться снизить как можно больше задолженностей: перед персоналом организации, перед государственными внебюджетными фондами, по налогам и сборам.

К.абсолютной ликвидности: данный коэффициент показывает какая часть краткосрочных заемных обязательств может быть погашена. В нашем случае он отклоняется от нормы, а норма составляет 0.2 – 0.3. В данном случае предприятию можно посоветовать увеличить денежные средства, за счет привлечения новых клиентов, возможно привлечение новых инвесторов. Если же рассматривать этот показатель на конец 2006 года, то мы видим, что коэффициент соответствует норме, то есть предприятие понемногу исправляет ситуацию и может погасить 26% текущих обязательств.

К. покрытия: исходя из данного показателя, можно говорить о том на сколько устойчивым является текущее финансовое состояние предприятия. Данный показатель представляет интерес для покупателей и держателей акций и облигаций. Нормой для рассматриваемого коэффициента является значение от 2 до 2.5.

Здесь также необходимо увеличить оборотные активы. Это можно сделать за счет увеличения краткосрочных финансовых вложений, увеличения денежных средств, сокращения дебиторской задолженности. Так же необходимо повысить качество своих работ, возможно начать оказывать новые услуги или акцентировать свое внимание на производстве и выпуске своей продукции и благодаря этому суметь заинтересовать покупателей.

2. показатели финансовой устойчивости

Доля заемных средств: данное отношение показывает сколько заемных средств привлекало предприятии на 1 рубль собственных средств, вложенных в активы. Этот показатель дает наиболее общую оценку финансовой устойчивости предприятия. Рост данного коэффициента говорит об усилении зависимости предприятия от внешних кредиторов и инвесторов, финансовая устойчивость снижается. В данном случае, на рассматриваемом предприятии, данное соотношение является таковым: 50%/50%. То есть предприятие зависит от внешних кредиторов и инвесторов на половину.

3. коэффициенты рентабельности

К.рентабельности оборотных активов: данный коэффициент демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам предприятия. Чем выше данный показатель, тем эффективнее используются оборотные средства. На данном предприятии рассматриваемый коэффициент на конец 2006 года говорит о том, что оборотные средства стали использоваться более эффективно. Однако я бы посоветовала обратить внимание на то, где задействованы средства и направить их в более эффективном направлении.

К.рентабельности внеоборотных активов: данный коэффициент показывает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым основным средствам предприятия. Чем выше данный показатель, тем эффективнее используются основные средства.

К 2006 году предприятие повысило значение данного показателя, однако этот показатель все равно остается низким. Исходя из этого предприятию можно посоветовать повысит качество оказываемых услуг, привлечь новых потребителей, что поможет значительно увеличить прибыль и сделать работу предприятия более эффективной.

Заключение

Рыночная экономика предполагает становление и развитие предприятий различных организационно – правовых форм, основанных на разных видах частной собственности, появление новых собственников – как отдельных граждан, так и трудовых коллективов предприятий. Появился такой вид экономической деятельности, как предпринимательство – это хозяйственная деятельность, т.е. деятельность, связанная с производством и реализацией продукции, выполнением работ, оказанием услуг или же продажей товаров, необходимых потребителю. Она имеет регулярный характер и отличается, во-первых, свободой в выборе направлений и методов деятельности, самостоятельностью в принятии решений (разумеется, в рамках законов и нравственных норм), во-вторых, ответственностью за принимаемые решения и их последствия. В-третьих, этот вид деятельности не исключает риска, убытков и банкротств. Наконец, предпринимательство четко ориентировано на получение прибыли, чем в условиях развитой конкуренции достигается и удовлетворение общественных потребностей. Это важнейшая предпосылка и причина заинтересованности в результатах финансово – хозяйственной деятельности.

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

Финансовые отношения существуют объективно, но имеют конкретные формы проявления, соответствующие характеру производственных отношений в обществе. В современных условиях формы финансовых отношений претерпевают серьезные изменения. Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных методов исследования. В связи с этим существенно возрастает приоритет и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия

Финансы предприятий, будучи частью общей, системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

Значительная часть финансовых отношений предприятий регламентируется гражданским законодательством: устанавливается величина и порядок формирования уставного и резервного капитала для предприятий различных организационно-правовых форм, порядок размещения ценных бумаг, ликвидации, слияния и разделения предприятий, очередность списания средств с расчетного счета.

В данной курсовой работе были рассмотрены три главы. В первой главе даны теоретические аспекты финансовой деятельности предприятия. В ней подробно описываются основные понятия, классификация финансов, функции и показатели финансовой деятельности предприятия.

Вторая глава данной работы содержит анализ деятельности предприятия ОАО «Стройплюс». В этой главе описывается деятельность предприятия, описываются все показатели. Так же были проведены горизонтальный и вертикальный анализы, рассчитаны относительные показатели бухгалтерского баланса.

Глава три содержит практические рекомендации по улучшению деятельности предприятия. Поскольку положение организации является недостаточно стабильны, то я предложила ряд рекомендаций по улучшению деятельности данной фирмы.

Список использованной литературы

1. Абрамова М.А., Александрова Л.С. «Финансы и кредит». – М.: ИД: «Юриспруденция», 2004. – 184 с.

2. Альбеков А.У. «Экономика коммерческого предприятия: учебное пособие для вузов» 2004

3. Булатов А.С. «Экономика». Изд. «Юрист». Москва 2003

4. Галицкий К.А. «Экономика организации: учебник для вузов». ИТК «Дашков и Ко» 2005

5. Жуков Е.Ф. «Деньги, кредит, банки». Москва 2001

6. Грузинов В.П. «Экономика предприятия: учебник для вузов»; ММТ и ДО, 2006

7. Сафронова И.А. «Экономика предприятия: учебник для вузов» – М. Экономист, 2003

8. Семенова В.М. «Экономика предприятия: учебник для вузов» 4 – е изд. – СПб Питер 2007

9. Свиридов О.Ю. «Деньги, кредит, банки». Ростов – на – Дону 2001

10. Скляренко В.К. «Экономика предприятия: учебник для вузов»; ИНФРАМ, 2008

11. Тарасов В.Н. «деньги, кредит, банки». Минск 2003

12. Орлова Л.Г., Сумцова Н.В. «экономическая теория». Москва 2000

|