Содержание

Введение

1. Теоретические основы финансовой устойчивости и платежеспособности предприятия

1.1 Понятие, виды и факторы финансовой устойчивости. Платежеспособность предприятия

1.2 Этапы и специфика анализа финансовой устойчивости предприятия

2. Анализ финансовой устойчивости и платежеспособности предприятия ОАО "Завод АИТ"

2.1 Общая характеристика ОАО "Завод АИТ"

2.2 Анализ финансовой устойчивости предприятия ОАО "Завод АИТ"

2.2.1 Анализ структуры баланса

2.2.2 Анализ актива баланса

2.2.3 Анализ показателей финансовой устойчивости и определение типа финансовой устойчивости

Заключение

Список использованных источников

Введение

Управление финансами означает управление денежными средствами, финансовыми ресурсами в процессе их формирования и движения и перераспределения, а также использования.

Финансовая устойчивость – это такое состояние финансовых ресурсов организации, их распределение и использование, которое обеспечивает ей развитие на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Одной из цели финансового анализа является оценка финансового состояния предприятия. Поскольку финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств, то в рыночной экономике оно отражает конечные результаты деятельности предприятия. Финансовый анализ является непременным элементом как финансового менеджмента на предприятии, так и экономических взаимоотношений его с партнерами, с финансово-кредитной системой, с налоговыми органами и пр. Таким образом, видно, какую значимость имеет оценка финансового состояния предприятия. И что данная проблема является наиболее актуальной в нашей стране, при переходе к развитой рыночной экономике, - это очевидно и бесспорно.

Объект исследования данной курсовой работы – ОАО "Завод Автономные Источники Тока". Цель работы – исследовать основы анализа финансовой устойчивости и платежеспособности предприятия. Данной цели подчинены следующие задачи работы:

1. Рассмотреть теоретические основы финансовой устойчивости и платежеспособности предприятия.

Реклама

2. Рассмотреть данную проблему на практическом примере.

1. Теоретические основы финансовой устойчивости и платежеспособности предприятия

1.1 Понятие, виды и факторы финансовой устойчивости. Платежеспособность предприятия

Залогом выживаемости и основой стабильности предприятия служит ее финансовая устойчивость, то есть такое состояние финансов, которое гарантирует организации постоянную платежеспособность.

Платежеспособность - это готовность предприятия погасить долги в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия. Ясно, что речь идет лишь о краткосрочных заемных средствах - по долгосрочным срок возврата известен заранее и не относится к данному периоду.

Платежеспособность - это наличие у предприятия средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременно бесперебойного осуществления процесса производства и реализации продукции.

Финансовая устойчивость хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

На устойчивость предприятия оказывают такие факторы, как:

1) Положение предприятия на товарном рынке.

2) Производство дешевой и пользующейся спросом продукции.

3) Потенциал в деловом сотрудничестве.

4) Степень зависимости от внешних кредиторов и инвесторов.

5) Наличие платежеспособных дебиторов.

6) Эффективность хозяйственных и финансовых операций.

В зависимости от влияния различных факторов можно выделить следующие виды устойчивости:

1) Внутренняя устойчивость – такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе достижения такой устойчивости лежит принцип активного реагирования на изменение внутренних и внешних факторов.

2) Общая устойчивость – такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами).

3) Финансовая устойчивость – определяется превышением доходов над расходами, обеспечивает предприятию свободное маневрирование денежными средствами и бесперебойный процесс производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Реклама

Среди множества факторов, влияющих на финансовую устойчивость предприятия, можно выделить:

1) По месту возникновения – внешний и внутренний.

2) По важности результата – основной и второстепенный.

3) По структуре – простые и сложные.

4) По времени действия – постоянные и временные.

При проведении анализа основное внимание уделяется внутренним факторам, зависящим от деятельности предприятия, на которые оно имеет возможность влиять, корректировать их воздействие и в определенной мере управлять ими:

К внутренним факторам относят:

1) Отраслевая принадлежность предприятия.

2) Структура выпускаемой продукции (услуг), ее доля в общем, платежеспособном спросе.

3) Размер оплаченного уставного капитала.

4) Увеличение издержек, их динамика по сравнению с денежными доходами.

5) Состояние имущества и финансовых ресурсов, включает запасы и резервы, их состав и структуру.

К внешним факторам относят:

1) Влияние экономических условий хозяйствования.

2) Господствующую в обществе технику и технологию.

3) Платежеспособный спрос и уровень доходов потребителей.

4) Налоговую и кредитную политику Правительства РФ.

5) Законодательные акты по контролю над деятельностью предприятия.

6) Внешнеэкономические связи.

7) Систему ценностей в обществе.

Воздействовать на вышеперечисленные факторы предприятие не в состоянии, оно может лишь адаптироваться к их влиянию.

1.2 Этапы и специфика анализа финансовой устойчивости предприятия

Анализ финансовой устойчивости включает следующие этапы:

1) Оценка и анализ абсолютных и относительных показателей финансовой устойчивости.

2) Ранжирование факторов по значимости, качественная и количественная оценка их влияния на финансовую устойчивость предприятия.

3) Принятие управленческих решений с целью повышения финансовой устойчивости и платежеспособности предприятия.

Анализ финансовой устойчивости предприятия позволяет ответить на два вопроса: насколько организация является независимой с финансовой точки зрения? и является ли финансовое положение организации устойчивым?

Финансовая устойчивость базируется на оптимистическом соотношении между отдельными видами активов организации (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами). В качестве абсолютных показателей финансовой устойчивости используются показатели, характеризующие степень обеспеченности запасов и затрат источниками их финансирования. Для оценки состояния запасов и затрат используются данные группы статей "Запасы", раздела 2 актива баланса.

Для характера источников формирования запасов определяется три основных показателя:

1) Наличие собственных оборотных средств (СОС). Величина собственных оборотных средств определяется как разность между собственным капиталом и внеоборотными активами. Расчет собственного капитала предприятия определяется двумя методами: а) как сумму итого раздела 3 баланса "Капитал и резервы" (стр. 490), "Доходы будущих периодов" (стр. 640) и "Резервы предстоящих расходов и платежей" (стр. 650); б) как итог раздела 3 баланса "Капитал и резервы" (стр. 490). Тогда величина собственных оборотных средств тоже находится двумя способами:

СОС = КиР + ДБП + РПРиП – ВОА

СОС = КиР – ВОА

Где, КиР – "Капитал и резервы";

ДБП – "Доходы будущих периодов";

РПРиР – "Резервы предстоящих расходов и платежей";

ВОА – "Внеоборотные активы".

2) Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД). Определяется путем увеличения СОС на сумму долгосрочных пассивов:

СД = СОС + ДА

Где, СОС – Собственные оборотные средства;

ДА – Долгосрочные активы.

3) Общая величина основных источников формирования запасов и затрат (ОИ). Определяется путем увеличения СД на сумму краткосрочных заемных средств (КЗС).

ОИ = СД + КЗС

Трем показателям наличия источников формирования запасов соответствует три показателя обеспеченности запасов источников их формирования:

1) Излишек (+) или недостаток (-) собственных оборотных средств.

(±ΔСОС)=Φс

; ±ΔСОС = СОС-З, ± Φс

=(ΙΙΙ-Ι)-стр 210

Где З – запасы.

2) Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат.

(±ΔСД)=Фт

±ΔСД=СД-З ± Фт

=(IIII+IV)- стр 210

3) Излишек (+) или недостаток (-) общей величины основных источников формирования запасов

(±ΔОИ)=Фо

±ΔОИ=ОИ-З; ±Фо

=(IIII+IV+стр 610)-стр 210

Выявление излишков (недостатков) источников средств для покрытия запасов и затрат позволяет, в свою очередь, определить тип финансовой ситуации в организации. Порядок ее определяется следующий: в начале, с помощью показателей Фс

, Фт

, Фо

строится трехкомпонентный показатель следующего вида:

1, если Ф > 0

S(Ф) =0, если Ф < 0

и проводится экспресс-анализ финансовой устойчивости в таблице 1

Таблица 1 – Экспресс-анализ финансовой устойчивости

Возможные

варианты

|

±ΔСОС |

±ΔСД |

±ΔОИ |

Тип финансовой устойчивости |

| 1 |

+ |

+ |

+ |

Абсолютная устойчивость |

| 2 |

- |

+ |

+ |

Нормальная устойчивость |

| 3 |

- |

- |

+ |

Неустойчивое финансовое состояние |

| 4 |

- |

- |

- |

Кризисное финансовое состояние |

где "+" – платежный недостаток;

"-" – платежный излишек.

Для характеристики финансовой ситуации в организации существует четыре типа финансовой устойчивости:

1-й тип – Абсолютная устойчивость финансового состояния (встречается в настоящих условиях развития экономики России крайне редко), задается условием:

З > СОС + К, S = [1.1.1.]

Где К – кредиты банка под товарно-сырьевые ценности с учетом кредитов под товары отгруженные и части кредитной задолженности, зачтенного банком при кредитовании.

2-й тип – Нормальная устойчивость финансового состояния, гарантирующая платежеспособность организации, соответствует следующему условию:

З = СОС + К, S = [0.1.1.]

3-й тип – Неустойчивое финансовое состояние. Характеризуется нарушением платежеспособности, когда сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения СОС.

З = СОС + К + ИОНФ, S = [0.0.1.]

где ИОФН – источники, ослабляющие финансовую напряженность, по данным баланса неплатежеспособности (временно свободные денежные средства, кредиты банка на временное пополнение оборотных средств, прочие заемные средства).

Финансовая неустойчивость считается нормальной (допустимой), когда величина привлекаемых для формирования запасов краткосрочных кредитов и заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции, то есть выполняется следующие условие:

Зс.

+ Зг.п.

≥ Кз

,

Зн.п.

+ З р.б.н.

≤ СД

где Зс.

– сырье и материалы;

Зг.п.

– готовая продукция;

Кз.

– краткосрочные кредиты и займы для формирования запасов;

Зн.п.

– незавершенное производство;

Зр.б.н.

– расходы будущих периодов.

При этом минимальные условия финансовой устойчивости можно выразить следующим образом:

Раздел 1 актива < раздел 4 пассива, то есть СОС;

Раздел 2 актива > раздел 5 пассива.

4-й тип – Кризисное финансовое состояние, при котором организация на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность, где покрывают ее кредитной задолженности и просроченности ссуд.

З > СОС + К, S = [0.0.0.]

В ходе анализа исследуется относительные показатели финансовой устойчивости. Изучается состав и структура источников средств организации и их использование. Результатам такого анализа должна стать оценка независимости организации от внешних кредиторов. Чем выше доля заемных средств в общей величине источников, тем выше финансовый риск для контрагентов в работе с данной организацией, тем более неустойчиво ее финансовое положение.

В качестве собственных средств организации рассматриваются итоговые показатели по разделу 3 баланса "Капитал и резервы", увеличенные на сумму доходов будущих периодов и резервы предстоящих расходов, а собственные оборотные средства организации определяются как разность между ее собственными средствами и итоговыми показателям по разделу 1 баланса "Внеоборотные активы". Все относительные показатели финансовые устойчивости, характеризующие состояние и структуру активов организации и обеспеченности их источниками покрытия (пассивами) можно разделить на три группы:

1-я группа – состояние оборотных средств;

2-я группа – состояние основных средств;

3-я группа – финансовая независимость.

Состояние оборотных средств рассчитываются при помощи следующих коэффициентов:

1) Коэффициент обеспеченности оборотных активов собственными оборотными средствами.

К обесп. = 3П-1А/2А

Где, 3П – итог раздела 3 пассива баланса "Капитал и резервы";

1А – итог дела 1 актива баланса "Внеоборотные активы";

2А – итог раздела 2 актива баланса "Оборотные активы".

Если значение данного коэффициента меньше 0,1, то структура баланса может быть неудовлетворительной, а организация – неплатежеспособной в соответствии с "Методическими положениями по оценки финансового состояния предприятий и установлению неудовлетворительной структуры баланса", разработанными ФУДН в 1994 году.

2) Коэффициент обеспеченности материальных запасов собственными оборотными средствами.

Кобс. = 3П – 1А/стр 210

Где, 3П – итог раздела 3 пассива баланса "Капитала и резервы";

1А – итог раздела 1 актива баланса "Внеоборотные активы";

стр. 210 активы – "запасы".

Уровень рассматриваемого коэффициента оценивается, прежде всего, в зависимости от материальных запасов организации. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, то есть показатель будет меньше единицы. И, наоборот, при недостаточности у организации материальных запасов для бесперебойного осуществления деятельности, показатель может быть выше единицы, но это вряд ли можно считать признаком хорошего финансового состояния. Считается, что коэффициент обеспеченности должен изменяться в пределах 0,5…0,8, то есть 50% – 80% запасов предприятия должны формироваться из собственных источников.

3) Коэффициент маневренности собственного капитала.

Можно рассчитать двумя способами:

1способ: Км = 3П – 1А/3П;

2 способ: Км = Чистый оборотный капитал/Собственный капитал.

Коэффициент показывает, какая часть собственных средств находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Уровень рассматриваемого коэффициента зависит от характера деятельности организации; в фондоемких производствах его нормальная величина должна быть ниже, чем в материалоемких, так как в этом случае значительная часть собственных средств является источником покрытия основных производственных фондов. С финансовой точки зрения, чем выше коэффициент маневренности, тем лучше финансовое состояние организации. Оптимальным считается значение этого коэффициента равное 0,5. Коэффициенты анализируются в динамике, сравниваются с установленными нормативами. В числителях рассмотренных выше показатель СОС, поэтому в целом улучшение состояния оборотных средств зависит от опережающего роста суммы СОС по сравнению с общим ростом оборотных активов, материальных запасов и собственных источников средств. Зависимость можно определить исходя из того, что собственных оборотных средств у предприятия тем больше, чем меньше основных средств и внеоборотных активов приходится на рубль источников собственных средств. Понятно, что стремиться к уменьшению основных средств и внеоборотных активов (или к относительно медленному их росту) не всегда целесообразно. В связи с этим рассматривать уровень и динамику данных коэффициентов необходимо в сопоставлении с другими показателями финансовой устойчивости.

Оценка финансовой устойчивости организации была бы односторонней, если бы ее единственным критерием была мобильность собственных средств. Не меньшее значение имеет финансовая оценка производственного потенциала организации, то есть состояние основных средств.

Состояние основных средств анализируется при помощи следующих коэффициентов:

1) Коэффициент постоянного актива.

Коэффициент (Кпа

) показывает отношение основных средств и внеоборотных активов к собственным средствам, или долю основных средств и внеоборотных активов в источниках собственных средств.

Кпа = разд 1 бал./разд 3 бал.+стр. 640 +стр. 650

Где, разд 1 бал - итог дела 1 актива баланса "Внеоборотные активы";

Разд 3 бал. - итог раздела 3 пассива баланса "Капитал и резервы";

Стр. 640 – "Доходы будущих периодов";

Стр. 650 – "Резервы предстоящих расходов и платежей".

Если организация не пользуется долгосрочными кредитами и займами, то сумма коэффициента маневренности и постоянного актива всегда будет равна единице. Собственными источниками покрываются либо основные, либо оборотные средства, поэтому сумма основных средств и внеоборотных активов и собственных оборотных средств при отсутствии долгосрочных заемных средств равна величине собственных средств.

Кпа

+ Км

= 1

В этих условиях увеличении коэффициента маневренности возможно лишь за счет снижения индекса постоянного актива и наоборот. Как только в составе источников появляются долгосрочные заемные средства, ситуация меняет, можно достигать увеличение обоих коэффициентов. В этом случае:

Км =(разд. 3 бал.+ стр. 640 + стр. 650) – (разд. 1 + Дк)/разд. 3 +стр.640 + стр. 650

Где, разд 1 бал - итог дела 1 актива баланса "Внеоборотные активы";

Разд 3 бал. - итог раздела 3 пассива баланса "Капитал и резервы";

Стр. 640 – "Доходы будущих периодов";

Стр. 650 – "Резервы предстоящих расходов и платежей";

Дк – итог раздела 4 пассива "Долгосрочные кредит".

2) Коэффициент долгосрочного привлечения заемных средств.

Показывает отношение суммы долгосрочного кредита к собственным средствам, в пределах которого растет коэффициент маневренности без снижения индекса постоянного актива.

Кдпа = разд. 4 бал./разд. 3 бал. + стр. 640 + стр. 650 + разд. 4 бал.

Где, разд. 4 бал. - итог раздела 4 пассива "Долгосрочные кредит";

Разд. 3 бал. - итог раздела 3 пассива баланса "Капитал и резервы";

Стр. 640 – "Доходы будущих периодов";

Стр. 650 – "Резервы предстоящих расходов и платежей".

Значение (Кдпа

) состоит не только в том, что он увеличивает коэффициент маневренности собственных средств, но и в том, что он оценивает, насколько интенсивно организация использует заемные средства для обновления и расширения производства. Если капитальные вложения, осуществляемые за счет этого источника, приводят к существующему росту прибыли, то использовать долгосрочные кредиты целесообразно.

3) Коэффициент износа.

Показывает соотношение начисленной суммы износа к первоначальной балансовой стоимости основных средств.

Ки

= Сумма износа/Первоначальная балансовая стоимость основных средств.

Он измеряет, в какой степени профинансированы за счет износа, замена и обновление, основные средства. Рост этого коэффициента может быть обусловлен двумя факторами, либо старостью основных производственных фондов, либо использованием метода ускоренной амортизации. Поэтому рост данного показателя требует: а) факторный анализ подобного роста; б) определения достаточности накопления сумм износа для ведения деятельности организации.

4) Коэффициент реальной стоимости имущества.

Названный коэффициент реальной стоимости основных и материальных оборотных средств в имуществе организации определяет, какую долю в стоимости имущества организации составляет средства производства. Наиболее интересен этот коэффициент для производственной организации.

Коэффициент рассчитывается делением суммированной величины основных фондов (по остаточной стоимости производственных запасов) и малоценных и быстроизнашивающихся предметов (по остаточной стоимости) на стоимость активов организации (валюта баланса).

Крси = (Основные средства + сырье, материалы + МБП +НЗП) / Валюта баланса

Этот коэффициент определяет уровень производственного потенциала организации, обеспеченность производственного процесса средствами производства. Норматив – 0,5.

Структуру финансовых источников организации, ее финансовую независимость характеризует третья группа показателей.

1) Коэффициент автономии (финансовая независимость и концентрация собственного капитала).

Можно рассчитать двумя способами:

1способ: Ка = (разд. 3 + стр. 640 + стр. 650) / Валюта баланса

2 способ: Ка = Собственный капитал/Сумму актива

Где, Разд 3 бал. ― итог раздела 3 пассива баланса "Капитал и резервы";

Стр. 640 – "Доходы будущих периодов";

Стр. 650 – "Резервы предстоящих расходов и платежей".

Этот коэффициент свидетельствует о перспективах изменения финансового положения в ближайший период. Оптимальное значение коэффициента – 0,5. Это означает, что сумма собственных средств предприятия составляет 50% от суммы всех источников финансирования. Рост коэффициента отражает тенденцию к снижению зависимости от заемных источников финансирования. Высокий уровень коэффициента автономии отражает стабильное финансовое положение организации, благоприятную структуру ее финансовых источников и низкий уровень финансового риска для кредиторов. Такое положение служит защитой от больших потерь в периоды депрессии и гарантией получения кредита для самой организации. При снижении уровня коэффициента автономии до значений, меньших, чем 0,5, вероятность финансовых затруднений у организации возрастает. Достижение коэффициентом автономии 0,5, и выше, означает, что организация может пользоваться заемным капиталом.

Анализ коэффициента автономии дополняется расчетом коэффициента финансовой устойчивости.

2) Коэффициент финансовой устойчивости.

Кф.уст. = разд. 4 бал. + разд. 5 бал./Валюту баланса

Где, разд. 4 бал. ― итог раздела 4 пассива "Долгосрочные кредиты";

Разд. 5 бал ― итог раздела 5 "Краткосрочные кредиты".

Коэффициент показывает удельный вес тех источников финансирования, которое организация может использовать в своей деятельности длительное время. Он характеризует часть актива баланса финансируемую за счет устойчивых источников, а именно собственных средств организации, средне- и долгосрочных обязательств.

3) Коэффициент финансовой активности ("плечо" финансового рычага).

Показывает соотношение заемных и собственных средств организации.

Ксзс = разд.4 бал. + разд. 5 бал. – стр. 640 + стр. 650/ разд. 3 бал. +стр. 640 + стр. 650

где Разд. 3 бал. ― итог раздела 3 пассива баланса "Капитал и резервы";

Разд. 4 бал. ― итог раздела 4 пассива "Долгосрочные кредиты";

Разд. 5 бал. ― итог раздела 5 "Краткосрочные кредиты";

Стр. 640 ― "Доходы будущих периодов";

Стр. 650 ― "Резервы предстоящих расходов и платежей".

Показатель характеризует структуру финансовых источников организации, показывает степень ее зависимости от заемных источников. Однако надо отметить, что анализ данного коэффициента необходимо проводить в комплексе с показателями оборачиваемости материальных оборотных средств и дебиторской задолженности. Оказывают влияние на динамику этого коэффициента также: а) доля в имуществе основных средств и внеоборотных активов и запасов товарно-материальных ценностей; б) величина коэффициента долгосрочного привлечения заемных средств; в) величина коэффициента обеспеченности запасов собственными оборотными средствами.

При изменении любого из перечисленных выше условий коэффициент соотношения заемных и собственных средств меняется. Очевидно, что рост оборачиваемости активов организации позволяет ей сохранять достаточно высокую финансовую устойчивость и в тех случаях, когда доля собственных средств в общей сумме финансовых источников составляет меньше половины. Норматив с 0,25 до 0,7. Важным вопросом в анализе структуры пассивов является цена различных альтернативных источников капитала (беспроцентные ссуды, кредиты банков, безвозмездные финансовые вложения и прочие). Привлечение заемных средств позволяет организации оплатить срочные обязательства и расширить свою деятельность.

4) Коэффициент финансирования (соотношения собственных и заемных средств).

Показывает, какая часть деятельности организации финансируется за счет собственных средств, а какая – за счет заемных.

Кф = разд. 3 бал. + стр. 640 + стр. 650/ разд.4 бал. + разд. 5 бал.

Где, Разд. 3 бал. ―итог раздела 3 пассива баланса "Капитал и резервы";

Разд. 4 бал. ― итог раздела 4 пассива "Долгосрочные кредиты";

Разд. 5 бал. ― итог раздела 5 "Краткосрочные кредиты".

Стр. 640 ― "Доходы будущих периодов";

Стр. 650 ― "Резервы предстоящих расходов и платежей".

Норматив < 1. Ситуация, при которой величина коэффициента финансирования меньше единицы (большая часть имущества организации сформирована за счет заемных средств) свидетельствует об опасности неплатежеспособности и нередко затрудняет возможность получения кредита.

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансовой устойчивости предприятия.

2. Анализ финансовой устойчивости и платежеспособности предприятия ОАО "Завод АИТ"

2.1 Общая характеристика ОАО "Завод АИТ"

Данное предприятие находится в городе Саратове.

Завод автономных источников тока занимается выпуском щелочных аккумуляторов, начиная с 1933 г.

Профиль ОАО "Завод АИТ": производство щелочных аккумуляторов.

Отрасль – электронно-техническая промышленность.

Активная технико-экономическая политика, направленная на модернизацию серийно выпускаемых изделий и разработку новых, помогает заводу занимать одно из ведущих мест по производству никель-кадмиевых аккумуляторов среди предприятий России и СНГ.

В настоящее время на заводе трудится чуть более двух тысяч человек.

Проанализируем факторы микросреды предприятия ОАО "Завод АИТ".

Срезы внутренней среды:

1) Кадровый срез:

а) Взаимодействие менеджеров и рабочих.

Менеджеры четко ставят цели перед рабочими, излагают пути достижения, данных целей. Мотивируют работников, сопоставляя их цели с целями предприятия.

б) Наем, обучение и продвижение кадров.

Завод нанимает работников со среднетехническим и высшим образованием. Внедряет и постоянно применяет современные методы эффективного обучения работников профессиональному мастерству и вопросам качества. Ежегодно завод направляет в Москву для повышения своей квалификации работников экономического отдела, отдела маркетинга и из других отделов.

в) Оценка результатов труда и стимулирование.

Предприятие оценивает результаты труда работников, сравнивая фактические и плановые показатели по итогам каждого месяца. Стимулирование труда работников происходит за счет премий, тринадцатой заработной платы, а также предоставлением путевок в дома отдыха, санатории, базы отдыха.

г) Создание и поддержание отношений между работниками.

Благоприятные отношения в коллективе складываются благодаря отсутствию конкуренции между работниками, которая заменена сплоченной работой всего коллектива. А также благодаря проведению всевозможных праздников, на которые работники могут придти вместе с семьями.

2) Организационный срез:

а) Организационная структура.

Организационная структура на предприятии функциональная, так как организация связывает все свои подразделения в единое целое и устанавливает связи подчинения в организации.

б) Разделение прав и ответственности.

Происходит исходя из иерархии существующей на заводе и занимаемой должности.

в) Иерархия подчинения.

3) Производственный срез:

а) Изготовление продукта.

Завод изготовляет свой продукт согласно мировому уровню продукции данного класса и Государственным знаком качества.

б) Снабжение и ведение складского хозяйства.

Снабжение складского хозяйства происходит согласно графику поставок готовой продукции. Ведение складского хозяйства осуществляется ритмично, без срывов.

в) Обслуживание технологического парка.

Обслуживание технологического парка ведется силами работников завода и за счет средств завода.

г) Осуществление исследований и разработок.

Исследования и разработки ведутся в области усовершенствования щелочных аккумуляторов силами бюро специального технологического оборудования.

4) Маркетинговый срез:

а) Стратегия продукта, стратегия ценообразования.

Стратегия ценообразования складывается с учетом технических, экономических и социальных признаков (качество товара, себестоимость товара, инфляция, налоги, тарифы, уровень бедности и другие). Сфера их проявления – внешняя. Форма проявления – унификация и стандартизация.

Стадия жизненного цикла объекта: ОТПП (совершенство технологии и изготовления), Производство (внедрения статистических методов с целью сокращения брака).

Структура рынка: монополистическая конкуренция – прогнозирование цен основных конкурентов и факторы их определяющие.

б) Стратегия продвижения продукта на рынке.

Продвижение марки продукта, увеличение разнообразия в продукции, повышение престижности и доступности продукта.

в) Выбор рынков сбыта.

Выбор рынков происходит исходя из спроса на продукцию.

5) Финансовый срез:

а) Поддержание данного уровня ликвидности и обеспечение прибыльности.

б) Поддержание данного уровня ликвидности и обеспечение прибыльности происходит за счет высокого уровня продаж и сокращения кредиторской задолженности.

Покупателями продукции ОАО "Завод АИТ" являются:

а) Министерство обороны.

б) Министерство среднего машиностроения.

в) Министерство атомной энергетики.

г) Министерство путей сообщения.

д) Завод ОАО "ЗиУ".

е) Морской и речной транспорт.

ё) Трамвайно-троллейбусное управление Саратовской области.

ж) ООО "Торговый дом "АИТ".

Конкурентами ОАО "Завод АИТ" являются:

а) Ленинск-Кузнецкий "Кузбассэлемент".

б) Курск "Аккумулятор".

в) Санкт-Петербург "Ригель".

ОАО "Завод АИТ" занимает третье место на рынке щелочных аккумуляторов после Ленинск-Кузнецкий "Кузбассэлемент" и Курск "Аккумулятор". Занимает завод 20% рынка.

Поставщиками ОАО "Завод АИТ" являются:

а) ОАО "Радиотехника" город Саратов.

б) "Химреактивы" город Саратов.

в) "Бибпласт" город Самара.

г) "Сталепрокатный завод" город Череповец.

д) ФРУП "Биохимический завод" город Киров.

е) ЗАО ОЗ "НИИХИТ" город Саратов.

ё) "Метизный металлургический завод" город Магнитогорск и др.

Мотивация потребителей:

1) Высокое качество продукции, которая отвечает международным стандартам, не уступает по техническим характеристикам лучшим мировым аналогам, но конструктивно выполнена с учетом российских условий.

2) Широкий ассортимент продукции.

Вероятность изменения мотивации потребителей очень мала, так как предприятие ОАО "Завод АИТ" является одним из лидеров в данной области. Потребности покупателей удовлетворяются полностью, так как продукция отличается высоким качеством. Проблем у потребителей с товаром нет, так как товар отличается высоким качеством, цены на товар приемлемые, ассортимент широкий. Предприятие ОАО "Завод АИТ" создает доверие потребителей путем максимальной реализации их требований и стремится превзойти их.

Срезы внутренней среды предприятия ОАО "Завод АИТ".

Миссия: контроль над рынками России и стран СНГ занимающихся продажей щелочных аккумуляторов.

Цели:

1) Контроль не менее 80% общего объема продаж щелочных никель-кадмиевых аккумуляторов на рынке России и СНГ;

2) Производство полного типоразмерного ряда щелочных аккумуляторов, реализация которых возможна на освоенных рынках;

3) Соответствие по техническому уровню каждого выпускаемого изделия лучшим мировым аналогам;

4) Обеспечение экологической безопасности предприятия для окружающей среды.

Целью портфельного анализа является – помочь менеджерам понять бизнес, создать ясную картину формирования затрат и прибылей в диверсифицированной компании, определить соотношение прибылей и убытков.

На данный момент портфель заказов содержит уже более 500 заказов. Количество заказов увеличивается благодаря увеличению числа потребителей за счет проведения всевозможных выставок, как по России, так и в странах СНГ.

Ресурсный потенциал предприятия большой. За счет ресурсного потенциала предприятие может двигаться вперед, совершенствуя и изобретая новые виды щелочных аккумуляторов.

Квалификация менеджеров достаточно высокая, она постоянно совершенствуется путем обучения их на различных курсах повышения квалификации. Один из девизов ОАО "Завод АИТ": "Обучение – залог качества источников тока".

Мотивация персонала происходит благодаря премиям, тринадцатой зарплате, путевкам в дома отдыха, путевкам на базы отдыха, карьерному росту, лишений премий.

Традициями можно считать включения в борьбу за качество всех работников, проведение совместных праздников, встреч ветеранов предприятия с молодыми работниками.

Конкурентные преимущества предприятия:

1) Высокое качество товара, отвечающее международным стандартам, не уступающие по техническим параметрам мировым аналогам.

2) Широкий ассортимент продукции.

3) Ответственность за качество на всех уровнях.

4) Постоянное стремление к разработке новой продукции и совершенствование старой.

5) Высококвалифицированные кадры, постоянно повышающие свое образование.

К сильным сторонам предприятия следует отнести:

1) Выдающаяся компетентность управленческого звена.

2) Адекватные финансовые ресурсы.

3) Высокая квалификация персонала.

4) Хорошая репутация у покупателей.

5) Проявление инновационных способностей у персонала и возможность их реализации.

6) Проверенный временем менеджмент.

К слабым сторонам предприятия следует отнести:

1) Чувствительность к колебаниям на рынке спроса и предложения на продукцию.

2) Большое количество запасов.

3) На некоторые изделия выше цена, чем у конкурентов.

2.2 Анализ финансовой устойчивости предприятия ОАО "Завод АИТ"

2.2.1 Анализ структуры баланса

Рис.1 – Анализ структуры баланса

Таблица 2 – Оценка параметров организации

| ХАРАКТЕРИСТИКИ |

ОЦЕНКИ |

| Размер организации |

Крупная |

| Специализация |

Узкая |

| Уровень формализации |

Низкий |

| Иерархия |

Высокая |

| Диапазон контроля |

Широкий |

| Сложность |

Сложная |

| Степень централизации |

Высокая |

| Тип производства |

Массовое |

| Технология |

Рутинная |

| Профессионализм |

Высокий |

| Процент руководителей высшего звена |

Средний |

| Процент специалистов |

Высокий |

| Окружающая среда |

Медленные изменения |

| Реакция организации на внешнюю среду |

Реакция на проблемы |

| Организационная культура |

Сотрудничество |

2.2.2 Анализ актива баланса

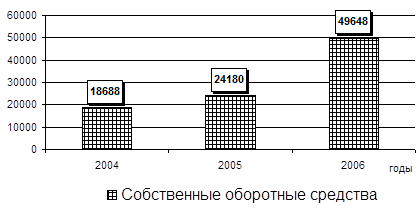

1) Анализ собственных оборотных средств за три года.

Анализ показал, что год от года, в течение трех лет, на предприятии ОАО "Завод АИТ" величина собственных оборотных средств увеличивается. Это свидетельствует о дальнейшем развитии предприятия.

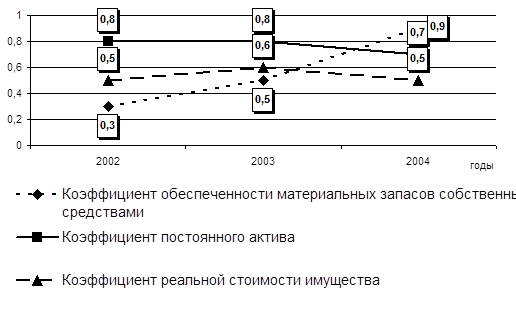

2) Анализ обеспеченности материальных запасов собственными оборотными средствами за три года.

Считается, что коэффициент обеспеченности должен изменяться в пределах 0,5…0,8, то есть 50% – 80% запасов организации должны формироваться из собственных источников. Анализ показал:

В 2004 году материальных запасов было меньше нормы на 0,2. В 2005 году материальные запасы были в пределах нормы. В 2006 году материальных запасов стало больше нормы на 0,1, что вряд ли можно считать признаком хорошего финансового состояния.

3) Анализ коэффициента постоянного актива за три года.

Коэффициент (Кпа

) показывает отношение основных средств и внеоборотных активов к собственным средствам, или долю основных средств и внеоборотных активов в источниках собственных средств.

Анализ индекса постоянного актива определил, что доля основных средств и внеоборотных активов в источниках собственных средств в течение двух лет оставалась на одном уровне. В 2006 году доля уменьшилась на 0,1, что очень плохо.

4) Анализ реальной стоимости имущества за три года.

Названный коэффициент реальной стоимости основных и материальных оборотных средств в имуществе организации определяет, какую долю в стоимости имущества организации составляет средства производства. Этот коэффициент определяет уровень производственного потенциала организации, обеспеченность производственного процесса средствами производства. Норматив – 0,5.

Анализ реальной стоимости имущества показал, что в 2004 году средства производства занимают 50% стоимости имущества предприятия, что укладывается в норматив. В 2005 году средства производства занимают 60% стоимости имущества предприятия, что не укладывается в норматив. В 2006 году средства производства занимают 50% стоимости имущества предприятия, что укладывается в норматив. Составим таблицу коэффициентов.

Таблица 3 – Коэффициенты анализа актива баланса

| Показатели |

ФОРМУЛА |

ИТОГИ |

| 2004 |

2005 |

2006 |

| СОС |

СОС = разд.ІІІ бал. − разд.Ι бал. |

18688 |

24180 |

49648 |

Коэффициент обеспеченности материальных запасов собственными

оборотными средствами

|

Коб.мз

=(разд.ІІІбал. + стр.640 + стр.650 - разд.Ібал.)/стр.210 |

0,3 |

0,5 |

0,9 |

| Коэффициент постоянного актива |

Кпа

= разд.І бал./(разд.ІІІ бал. + стр.640 + стр.650) |

0,8 |

0,8 |

0,7 |

Коэффициент реальной

стоимости имущества

|

Крси

=(стр.122+стр.211 + стр.213 ) / Валюта баланса |

0,5 |

0,6 |

0,5 |

Рис.2 – Динамика собственных оборотных средств ОАО "Завод АИТ"

Рис.3 – Динамика коэффициентов анализа актива баланса ОАО "Завод АИТ"

Проведем анализ пассива баланса.

1) Анализ долгосрочного привлечения заемных средств за три года.

Показывает отношение суммы долгосрочного кредита к собственным средствам.

Анализ долгосрочного привлечения заемных средств показал, что в 2002 и 2005 году долгосрочных обязательств у предприятия не было. В 2006 году появилось обязательство на сумму 1102000 рубля.

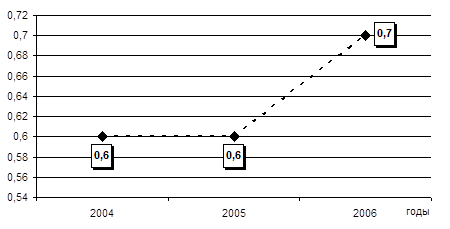

2) Анализ автономии за три года.

Этот коэффициент свидетельствует о перспективах изменения финансового положения в ближайший период. Оптимальное значение коэффициента – 0,5. Это означает, что сумма собственных средств предприятия составляет 50 процентов от суммы всех источников финансирования. Рост коэффициента отражает тенденцию к снижению зависимости от заемных источников финансирования. Высокий уровень коэффициента автономии отражает стабильное финансовое положение организации, благоприятную структуру ее финансовых источников и низкий уровень финансового риска для кредиторов. Такое положение служит защитой от больших потерь в периоды депрессии и гарантией получения кредита для самой организации. При снижении уровня коэффициента автономии до значений, меньших, чем 0,5, вероятность финансовых затруднений у организации возрастает. Достижение коэффициентом автономии 0,5, и выше, означает, что организация может пользоваться заемным капиталом. Анализ показал, что у предприятия уровень коэффициента автономии выше оптимального значения. В 2004 и в 2005 году коэффициент был равен 0,6. В 2006 году этот коэффициент стал больше: 0,7 (рис.4)

Рис.4 – Динамика коэффициента автономии ОАО "Завод АИТ" за 2004-2006 г.г.

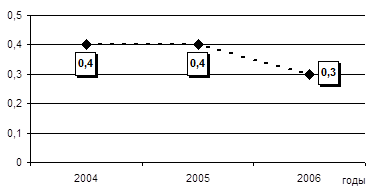

3) Анализ финансовой устойчивости за три года.

Коэффициент показывает удельный вес тех источников финансирования, которое организация может использовать в своей деятельности длительное время.

Он характеризует часть актива баланса финансируемую за счет устойчивых источников, а именно собственных средств организации, средне - и долгосрочных обязательств.

Анализ показал, что удельный вес собственных средств предприятия, средне – и долгосрочных обязательств в 2004 и в 2005 году оставался на одном уровне, 0,4.

В 2006 году коэффициент уменьшился и стал 0,3 (рис.5).

Рис.5 – Динамика финансовой устойчивости ОАО "Завод АИТ" за 2004-2006 г.г.

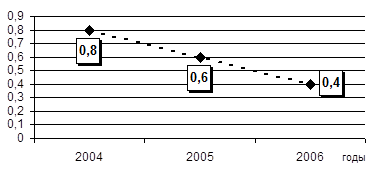

4) Анализ финансовой активности за три года.

Показывает соотношение заемных и собственных средств организации. Рост оборачиваемости активов предприятия позволяет предприятию сохранять достаточно высокую финансовую устойчивость и в тех случаях, когда доля собственных средств в общей сумме финансовых источников составляет меньше половины. Норматив с 0,25 до 0,7. Анализ показал, что в течение трех лет величина коэффициента плавно, с 0,8 до 0,4 снижалась. Последние годы величина коэффициента укладывалась в норматив.

Рис.6 – Динамика финансовой активности ОАО "Завод АИТ" за 2004-2006 г.г.

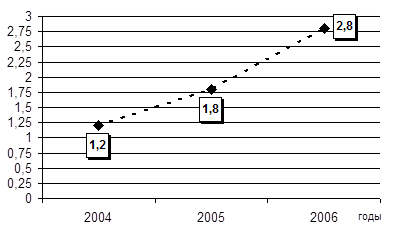

5) Анализ финансирования за три года.

Показывает, какая часть деятельности организации финансируется за счет собственных средств, а какая – за счет заемных. Норматив >1. Ситуация, при которой величина коэффициента финансирования меньше единицы (большая часть имущества организации сформирована за счет заемных средств) свидетельствует об опасности неплатежеспособности и нередко затрудняет возможность получения кредита. Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансовой устойчивости предприятия. Анализ показал, что коэффициент финансирования все три года больше единицы. У него есть тенденция к росту. Это означает рост собственных средств в имуществе предприятия.

Рис.7 – Динамика финансирования ОАО "Завод АИТ" за 2004-2006 г.г.

Составим таблицу коэффициентов.

Таблица 3 – Коэффициенты анализа пассива баланса

| КОЭФФИЦИЕНТ |

ФОРМУЛА |

ИТОГИ |

| 2004 |

2005 |

2006 |

| Автономии |

Ка

= (разд.ΙΙΙ бал. + стр.640 + стр.650) / Валюта баланса |

0,6 |

0,6 |

0,7 |

| Финансовой устойчивости |

Кф.уст.

= (разд.ΙV бал. + разд.V бал.) / Валюта баланса |

0,4 |

0,4 |

0,3 |

| Финансовой активности |

Ксзс

= (разд.ΙV бал.+разд.V бал.−стр.640+стр.650)/(разд.ΙΙΙ бал.+стр.640+стр.650) |

0,8 |

0,6 |

0,4 |

| Финансирования |

Кф

= (разд.ΙΙΙ бал.+стр.640+стр.650) / (разд.ΙV бал.+разд.V бал.) |

1,2 |

1,8 |

2,8 |

| Долгосрочного привлечения заемных средств |

Кдпа

= разд.ІV бал./(разд.ΙΙΙ бал. + стр.640 + стр.650 + разд.ІV бал.) |

0 |

0 |

0,01 |

2.2.3 Анализ показателей финансовой устойчивости и определение типа финансовой устойчивости

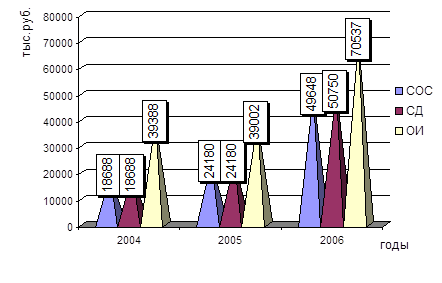

1. Анализ собственных оборотных средств показал:

1) В 2004 году равен 18688 тысяч рублей.

2) В 2005 году равен 24180 тысяч рублей.

3) В 2006 году равен 49648 тысяч рублей.

Видно, что величина собственных оборотных средств растет, что свидетельствует о дальнейшем развитии предприятия.

2. Анализ собственных и долгосрочных заемных источников показал:

1) В 2004 и в 2005 году этот показатель был равен показателю СОС, что говорит о том, что два года не было долгосрочных заемных источников.

2) В 2006 году показатель равен 50750 тысяч рублей, что говорит о том, что в этот год появились долгосрочные заемные источники на сумму 1102 тысяч рублей.

3. Анализ "общая величина основных источников формирования запасов и затрат" показал:

1) В 2004 году = 39388 тысяч рублей.

2) В 2005 году = 39002 тысяч рублей.

3) В 2006 году = 70537 тысяч рублей.

Общая величина основных источников формирования запасов и затрат не имела тенденцию ни к росту ни к упадку. Это объясняется тем, в 2005 году краткосрочных заемных средств было меньше на 386 тысяч рублей, чем в 2004. В 2006 году краткосрочных заемных средств стало больше на 31535 тысяч рублей, чем в 2005.

4. Анализ финансовой: характеризует долю собственного капитала в валюте баланса.

1) В 2004 году равен 0,6.

2) В 2005 году равен 0,6.

3) В 2006 году равен 0,7.

Показатели финансовой независимости за три года были выше рекомендуемого значения, 0,5, что говорит об укреплении финансовой независимости завода от внешних источников.

5. Анализ задолженности: характеризует соотношение между заемными и собственными средствами.

1) В 2004 году равен 0,8.

2) В 2005 году равен 0,6.

3) В 2006 году равен 0,4.

Показатели задолженности в течении трех лет плавно снижаются и не укладываются в рекомендуемые значения показателя 0,67.

6. Анализ самофинансирования: характеризует соотношение между собственными и заемными средствами.

1) В 2004 году равен 1,3.

2) В 2005 году равен 1,7.

3) В 2006 году равен 2,8.

Показатели самофинансирования за три года были выше рекомендуемого значения, ≥ 1, что говорит о возможности покрытия собственным капиталом заемные средства заводом.

7. Анализ обеспеченности собственными оборотными средствами: характеризует долю собственных оборотных средств в оборотных активах.

1) В 2004 году равен 0,2.

2) В 2005 году равен 0,3.

3) В 2006 году равен 0,5.

Показатели обеспеченности собственными оборотными средствами все три года был выше рекомендуемого значения, 0,1, что говорит о платежеспособности завода.

8. Анализ маневренности: характеризует долю собственных оборотных средств в собственном капитале.

1) В 2004 году равен 0,2.

2) В 2005 году равен 0,2.

3) В 2006 году равен 0,3.

Показатели маневренности собственного капитала в 2004, 2005 и 2006 году был в пределе оптимального значения, от 0,2 до 0,5, значит, финансовое состояние предприятия хорошее.

9. Анализ финансовой напряженности: характеризует долю заемных средств в валюте баланса заемщика.

1) В 2004 равен 0,4.

2) В 2005 году равен 0,35.

3) В 2006 году равен 0,3.

Показатель финансовой напряженности в течение трех лет снижался. Это говорит о независимости завода от внешних финансовых источников.

10. Анализ соотношения мобильных и иммобилизованных активов: характеризует, сколько внеоборотных активов приходится на каждый рубль оборотных активов.

1) В 2004 году равен 1,2.

2) В 2005 году равен 1.

3) В 2006 году равен 1.

Анализ показал, что два последних года на 1 рубль оборотных активов приходится 1 рубль внеоборотных активов.

11. Анализ имущества производственного назначения: характеризует долю имущества производственного назначения в активах предприятия.

1) В 2004 году равен 0,5.

2) В 2005 году равен 0,5.

3) В 2006 году равен 0,5.

Показатели имущества производственного назначения все три года были равны рекомендуемому значению, 0,5, значит, завод не нуждается в привлечении заемных средств для пополнения имущества.

Таблица 4 – Данные для анализа финансовой устойчивости

| ПОКАЗАТЕЛИ |

ФОРМУЛА |

И Т О Г И |

| 2004 |

2005 |

2006 |

| СОС |

СОС = разд.ІІІ бал. - разд.Ι бал. |

18688 |

24180 |

49648 |

| СД |

СД = СОС + разд.ІV бал. |

18688 |

24180 |

50750 |

| ОИ |

ОИ = СОС + СД + стр.610 |

39388 |

39002 |

70537 |

| Кфн |

Кфн = СК/ВБ |

0,6 |

0,6 |

0,7 |

| Кз |

Кз = ЗК/СК |

0,8 |

0,6 |

0,4 |

| Ксф |

Ксф = СК/ЗК |

1,3 |

1,7 |

2,8 |

| Ко |

Ко = СОС/ОА |

0,2 |

0,3 |

0,5 |

| Км |

Км = СОС/СК |

0,2 |

0,2 |

0,3 |

| Кф.напр. |

Кф.напр. = ЗК/ВБ |

0,4 |

0,35 |

0,3 |

| Кс |

Кс = ОА/ВОА |

1,2 |

1 |

1 |

| Кипн. |

Кипн. = ВОА/А |

0,5 |

0,5 |

0,5 |

Рис.8 – Динамика СОС, СД, ОИ за 2004-2006 гг.

Заключение

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Если предприятие финансово устойчиво, платежеспособно, то оно имеет ряд преимуществ перед другими предприятиями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Для улучшения финансового состояния предприятия ОАО "Завод АИТ" можно предложить следующее:

а) ежедневно следить за соотношением дебиторской и кредиторской задолженностей;

б) дать возможность покупателям погашать дебиторскую задолженность частично, а не всю сразу;

в) использовать прием скидок при досрочной оплате;

г) требовать предварительную оплату за продукцию;

д) для погашения дебиторской задолженности использовать форму натуроплаты, когда задолженность гасится своим товаром или услугами;

е) выявлять и реализовывать неликвиды.

Финансовая устойчивость базируется на балансе предприятия. Основные направления повышения финансовой устойчивости предприятия:

· Рекомендуется проводить анализ финансовой устойчивости по проходу месяца, в тот же день, когда будет анализироваться баланс.

· Выявление излишков (недостатков) источников средств для покрытия запасов и затрат.

· Выявление источников, ослабляющих финансовую напряженность.

· Повышение, за счет понижения дебиторской задолженности, периода инкассации дебиторской задолженности.

· Понижение доли дебиторской задолженности в объёме оборотных активов.

Анализируя платёжеспособность предприятия, необходимо рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Причинами неплатёжеспособности могут быть невыполнение плана по производству и реализации продукции; повышение её себестоимости; невыполнение плана прибыли – недостаток собственных источников самофинансирования; высокий процент налогообложения. Одной из причин ухудшения платёжеспособности может быть неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования. Платёжеспособность предприятия тесно связана с понятием кредитоспособности – с состоянием, которое позволяет получить кредит и своевременно его возвратить.

Государство не должно управлять хозяйственной деятельностью предприятий путём дачи указаний типа, что и сколько производить. Его – цель создать условия, выполнения которых бы обеспечило бы полную хозяйственную независимость предприятий, как в области производства, так и реализации, свободу заключения договоров с хозяйственными субъектами, выход на внешний рынок.

Также не лишним будет добавить, что любое функционирующее предприятие на российском рынке, старается проводить свои специальные мероприятия по повышению финансовой устойчивости и направляет свою производственную деятельность, независимо от того товары это или услуги, главным образом на получение прибыли.

Список использованных источников

1. Абрютина М.С., Грачёв А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – М.: Дело и сервис, 2002

2. Артеменко В.Г. , Беллендир М.В. Финансовый анализ: Учебное пособие. – М.: Дело и сервис, 2004

3. Балабанов И.Т. Основы финансового менеджмента: Учебное пособие. – М.: Финансы и статистика, 2003

4. Дроздова Л.А Экономический анализ: Учебное пособие – М.: ЗелО, 2000

5. Грачев А.В. Финансовая устойчивость предприятия: Анализ, оценка и управление: Учебное пособие. – М.: ДИС, 2004

6. Ковалев В.В., Ковалев Вит. В. Финансы предприятий. Учебное пособие. – М.: ООО "ВИТРЭМ", 2002

7. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2003

8. Кренина М.Н Финансовый менеджмент. Учебное пособие. – М.: Дело и сервис, 2002

9. Крутик А.Б., Хайкин М.М. Основы финансовой деятельности предприятия: Учебное пособие. – СПб.: Бизнес-пресса, 2004

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА-М, 2002

11. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2003

12. Стоянова Е.С. Финансовый менеджмент: теория и практика. Учебник. - М.: Перспектива, 2002

13. Самсонов Н.Ф. Финансовый менеджмент. – М.: ЮНИТИ, 2001

14. Фоменко В.А. АИТ. "Завод наша судьба" - Саратов: Приволжское книжное издательство, 2003

|