СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Сущность финансового состояния предприятия и система показателей оценки его финансового состояния

1.2 Информационное обеспечение анализа финансового состояния предприятия

1.3 Источники заемного долгового финансирования как фактор повышения финансовой устойчивости организации

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «ЦИФРОГРАД»

2.1 Краткая характеристика предприятия

2.2 Анализ финансового состояния предприятия

2.3 Определение и анализ финансовой устойчивости и платежеспособности предприятия

2.4 Анализ ликвидности баланса и кредитоспособности предприятия

2.5 Анализ финансовых коэффициентов

2.6 Анализ динамики прибыльности и рентабельности

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ НА БЛИЖАЙШУЮ ПЕРСПЕКТИВУ

3.1 Пути повышения рентабельности ЗАО «Цифроград»

3.2 Предложения по восстановлению платежеспособности предприятия

3.3 Предложения по повышению финансовой устойчивости предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Для предприятий любых организационно-правовых форм свойственно стремление работать с максимальной экономической отдачей, что заставляет внедрять наиболее эффективные методы управления бизнесом, что обусловило актуальность

темы работы.

Управление предполагает анализ хода и результатов финансово-хозяйственной деятельности, которая отражается на финансовом состоянии организации.

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платеже- и кредитоспособностью, финансовой устойчивостью.

Анализ финансового состояния предприятий различных форм собственности нашёл с отражения во многих источниках научной литературы. В разработку теоретических и организационно-методических положений финансового анализа значительный вклад внесли такие российские и зарубежные ученые, как А.Д. Шеремет, В.В. Ковалев, О.В. Ефимова, А.Е. Абрамов, Роберт Холт, М.В. Мельник, В.И. Ткач, Г.Б. Клейнер и др.

Реклама

Цель дипломной работы

заключается в изучении методов анализа финансового состояния, как инструментов принятия управленческого решения и выработки, на этой основе, практических рекомендаций и выводов.

Исходя из цели, в дипломном исследовании

поставлены и решены следующие задачи

:

¨ Определены понятия и цели финансового анализа;

¨ Изучена финансовая отчетность как информационная база для анализа;

¨ Исследованы существующие методы и подходы к анализу финансового состояния организации;

¨ Проведена оценка динамики и структуры статей баланса анализируемого предприятия, проведен расчет основных финансовых показателей: оценки имущественного положения, финансовой устойчивости, ликвидности баланса предприятия, деловой активности и рентабельности;

¨ Определены основные направления улучшения финансового состояния предприятия.

Объектом

дипломной работы

выступает ЗАО «Цифроград», предметом

– система оценки и анализа финансового состояния предприятия.

Практическая значимость данной работы заключается в анализе финансового состояния ЗАО «Цифроград» и определение его устойчивости, что позволяет построить работу предприятия в независимости от неожиданного изменения рыночной конъюнктуры, а следовательно, уменьшить риск оказаться на краю банкротства.

Структурно дипломная работа

состоит из введения, трёх глав, заключения, списка литературы и приложений.

Первая глава работы посвящена методическим основам анализа финансового состояния предприятия. В параграфах первой главы отражаются цели, задачи, методы анализа, а также основные показатели и источники информации для проведения анализа.

Вторая глава посвящена анализу финансового состояния ЗАО «Цифроград», которая включает анализ показателей финансовой устойчивости, ликвидности, рентабельности и деловой активности.

В третьей главе предлагаются мероприятия по улучшению финансового состояния.

Список литературы дает перечень использованных в работе источников и авторов.

Финансовый анализ — это совокупность аналитических процедур, основывающихся, как правило, на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала фирмы, а также принятия управленческих решений в отношении оптимизации ее деятельности или участия в ней[1]

.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа для принятия решений.

Реклама

Анализ финансовой деятельности предприятия необходим для определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности[2]

.

Основной целью финансового анализа является получение ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов и т.п. Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения этого анализа.

Таким образом, анализ финансово-хозяйственной деятельности предприятия целесообразно трактовать не как самостоятельное научное направление, а лишь как элемент системы финансового менеджмента, хотя и исключительно важный. Такой подход обусловливается неразрывностью общих функций управления — анализ важен не сам по себе, а лишь как неотъемлемая часть эффективной системы управления. Действительно, с одной стороны, обоснованное решение всегда базируется на данных некоторых аналитических процедур; с другой стороны, анализ выполняется лишь для того, чтобы потом принять какое-то управленческое решение.

Финансовые показатели

- показатели финансовой деятельности фирмы, данные, характеризующие различные стороны деятельности, связанной с образованием и использованием денежных фондов и накоплений.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов - финансовым показателям или коэффициентам.

Финансовые коэффициенты

характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции[3]

.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчётности, акционерами и кредиторами. Целевые ориентиры проводимого финансового анализа зависят от того, кто его проводит: управляющие, налоговые органы, владельцы (акционеры) предприятия или его кредиторы. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Кроме того, необходимо просчитать достаточность всех источников для формирования материальных оборотных средств. К источникам формирования материальных оборотных средств относят (1):

¨ собственные оборотные средства;

¨ долгосрочные обязательства;

¨ краткосрочные займы и кредиты.

(1) (1)

Превышение суммы всех источников финансирования оборотных средств над стоимостью материальных оборотных средств определяет возможности предприятия финансировать основную деятельность.

Далее необходимо изучать соотношение более ликвидных оборотных средств с текущими обязательствами. Считается, что сумма дебиторской задолженности, денежных средств и краткосрочных финансовых вложений не должна быть меньше общей величины кредиторской задолженности и краткосрочных займов и кредитов (2)[4]

:

(2) (2)

При нарушении указанных соответствий имеет место неправильное размещение имущества, что приводит к ухудшению финансового состояния организации.

С целью проведения более детальной оценки имущества организации может быть определен темп прироста реальных активов, который характеризует прирост реально существующего собственного имущества организации и финансовых вложений по их действительной стоимости. Реальные активы не являются нематериальные активы, износ основных средств и материалов, использование прибыли, заемные средства. Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется как отношение[5]

:

Т=[( Ск+Зк+Дк)/(Сн+Зн+Дн)-1]*100 , (3)

где, Т – темп прироста реальных активов, %; Cк, Сн – основные средства и вложения без учета износа, торговой наценки по нереализованным товарам. Нематериальным активам, использования прибыли соответственно на начало и конец периода, тыс. руб.; Дк, Дн – денежные средства, расчеты и прочие активы без учета использования заемных средств, тыс. руб.

Под ликвидностью организации

понимается его способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность организации и предполагает постоянное равенство между его активами и обязательствами одновременно по двум параметрам: по общей сумме; по срокам превращения в деньги (активы) и срокам погашения (обязательства)[6]

.

По степени ликвидности, т.е. скорости превращения в денежные средства, активы организации разделяют на следующие группы:

¨ Наиболее ликвидные активы А1 (4)

:

- суммы по всем статьям денежных средств, которые могут быть использованы для проведения расчетов немедленно;

- краткосрочные финансовые вложения (ценные бумаги).

А1=стр.260+стр.250 (4)

¨ Быстрореализуемые активы А2 (5)

– активы, для обращения которых в наличные средства требуется определенное время. Сюда относятся:

- дебиторская задолженность (платежи по которым ожидаются в течении 12 месяцев после отчетной даты);

- прочие дебиторские активы.

А2=стр.240+стр.270 (5)

Медленнореализуемые активы А3 (6)

– наименее ликвидные активы. Сюда входят:

- запасы, кроме строки « Расходы будущих периодов»;

- налог на добавленную стоимость по приобретенным ценностям;

- дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

А3=стр.210+стр.220+стр.230 (6)

¨ Труднореализуемые активы А4 (7)

. В эту группу включаются все статьи I раздела баланса «Внеоборотные активы».

А4=стр.190 (7)

Источники пассива баланса группируются по срочности их оплаты следующим образом:

¨ Наиболее срочные обязательства П1 (8)

:

- кредиторская задолженность;

- задолженность участникам (учредителям) по выплате доходов;

- прочие краткосрочные обязательства;

- ссуды, не погашенные в срок.

П1=стр.620+стр.630+стр.660 (8)

¨ Краткосрочные пассивы П2 (9)

:

- краткосрочные займы и кредиты;

- прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

П2=стр.610 (9)

¨ Долгосрочные пассивы П3 (

10)

.

В группу входят долгосрочные кредиты и займы, статьи IV раздела баланса.

П3=стр.560 (10)

¨ Постоянные пассивы П4 (

11)

:

- это статьи III раздела баланса «Капитал и резервы»;

- отдельные статьи V раздела баланса «Краткосрочные обязательства», не вошедшие в предыдущие группы;

- доходы будущих периодов;

- резервы предстоящих расходов.

Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статье «Расходы будущих периодов».

П4=стр.490+стр.640+стр.650 (11)

Для определения ликвидности баланса предприятия необходимо сопоставить итоги перечисленных групп по активу и пассиву. Баланс считается абсолютно ликвидным при следующих соотношениях:

(12) (12)

При этом если выполнены три следующих условия:

А1≥П1; А2≥П2; А3≥П3, (13)

т.е. текущие активы превышают внешние обязательства организации, то обязательно выполняется и последнее неравенство:

А4≤П4, (14)

которое подтверждает наличие у организации собственных оборотных средств. Все это означает соблюдение минимального условия финансовой устойчивости.

Невыполнение же одного из первых трех неравенств, свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов, не компенсирующейся их избытком по другой группе, так как компенсация может быть лишь по стоимости, в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстрореализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность, т.е. платежеспособность или неплатежеспособность организации в ближайшее к моменту проведения анализа время.

Сравнение же третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т.е. прогноз платежеспособности организации.

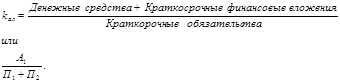

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики[7]

. Платежеспособность предприятия характеризуется коэффициентами ликвидности, которые рассчитываются как отношения различных видов оборотных средств к величине срочных обязательств[8]

. Различают следующие показатели ликвидности, характеризующие платежеспособность:

1. Коэффициент абсолютной ликвидности

(15):

(15) (15)

2. Коэффициент критической ликвидности

(промежуточного (финансового) покрытия, платежеспособности и др.) (16):

(16) (16)

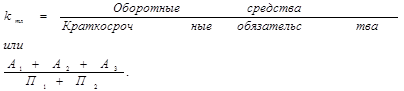

3. Коэффициент текущей ликвидности

(общего покрытия) (17):

(17) (17)

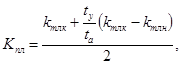

Для оценки структуры баланса рассчитывается коэффициент утраты платежеспособности

на период 3 месяца, если нет, то восстановления платежеспособности на период 6 месяцев формуле (18):

(18) (18)

где:  - коэффициент утраты/восстановления платежеспособности; - коэффициент утраты/восстановления платежеспособности;

- коэффициент текущей ликвидности на конец анализируемого периода; - коэффициент текущей ликвидности на конец анализируемого периода;

- коэффициент текущей ликвидности на начало анализируемого периода;

ty

– время утраты/восстановления платежеспособности – 3/6 месяцев;

ta

– продолжительность анализируемого периода в месяцах.

Если значение коэффициента утраты платежеспособности менее 1, может быть принято решение об утрате платежеспособности, если значение коэффициента восстановления окажется выше единицы, предприятие имеет возможность восстановить свою платежеспособность за этот период. Для разработки конкретных мер по нормализации структуры баланса и обеспечения платежеспособности организации необходимо более детально, по направлениям, изучить ее финансовое состояние.

Анализ платежеспособности необходим не только для самих организаций с целью оценки и прогнозирования их дальнейшей финансовой деятельности, но и для их внешних партнеров и потенциальных инвесторов. Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. их способность превращаться в денежную наличность. При этом понятие ликвидность является более широким, чем платежеспособность. и означает не только текущее состояние расчетов, но и характеризует соответствующие перспективы развития компании.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы. Финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заёмных средств. Однако этот показатель даёт лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной практике разработана система следующих показателей:

1.

Обеспеченность оборотных средств собственными источниками или коэффициент обеспеченности собственными оборотными средствами

(19):

(19) (19)

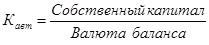

2. Коэффициент финансовой независимости

(автономии) – показывает удельный вес собственных средств в общей сумме источников финансирования, нормальное ограничение составляет более или равно 0,4-0,6:

(20) (20)

3. Коэффициент финансовой устойчивости

показывает, какая часть актива финансируется за счет устойчивых источников, нормальное ограничение ≥ 0,6:

(21) (21)

Сущностью финансовой устойчивости предприятия является обеспеченность товарно-материальных запасов источниками средств для их формирования (покрытия). Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие (либо несоответствие — излишек или недостаток) величины источников средств для формирования запасов. При этом имеются в виду источники собственных и заемных средств[9]

. Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования, чтобы измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

4. Коэффициент манёвренности собственного капитала

– показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая капитализирована. Значение этого показателя может существенно варьироваться.

Коэффициент маневренности собственных оборотных средств (22)

(22) (22)

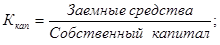

5. Коэффициент капитализации

(плечо финансового рычага) (Kкап

) показывает, сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств, нормальное ограничение не выше 1,5:

(23) (23)

После проведения данных расчетов приведенных выше показателей предприятие может характеризоваться одним из четырех типов финансовой устойчивости:1. Абсолютная финансовая устойчивость

. Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т. е. организация не зависит от внешних кредиторов. Такая ситуация встречается крайне редко.2. Нормальная финансовая устойчивость.

В такой ситуации предприятие использует для покрытия запасов, помимо собственных оборотных средств, также и долгосрочные привлеченные средства. Такой тип финансирования запасов является “нормальным” с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия.3. Неустойчивое финансовое положение

. Такая ситуация характеризуется недостатком у предприятия “нормальных” источников для финансирования запасов. В этой ситуации еще существует возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.4. Кризисное финансовое состояние

характеризуется ситуацией, при которой предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженности. В этом случае можно говорить о том, что предприятие находится на грани банкротства.

Основной целью предоставления бухгалтерской (финансовой) отчетности является обеспечение информацией о финансовом положении, результатах деятельности и изменениях в финансовом положении организации (таблица 1.1).

Таблица 1.1. Информация о финансовом положении, результатах деятельности и изменениях в финансовом положении компании

| Вид информации

|

Информация необходимая для:

|

Вид отчетности

|

| 1

|

2

|

3

|

| Информация о финансовом положении |

-оценки экономических ресурсов;

-оценки финансовой структуры компании;

-оценки ликвидности и платежеспособности;

-оценки способности компании адаптироваться к изменениям окружающей среды

|

Бухгалтерский баланс |

| Информация о результатах деятельности компании |

-оценки потенциальных изменений в экономических ресурсах, которые компания, возможно. Будет контролировать в будущем;

-прогнозирования способности компании создавать потоки денежных средств за счет имеющейся ресурсной базы;

-формирования суждения об эффективности использования потенциальных ресурсов

|

Отчет о прибылях и убытках |

| Информация об изменениях в финансовом положении компании |

-оценки инвестиционной, финансовой и операционной деятельности;

-оценки способности компании создавать денежные средства и их эквивалент;

-оценки потребности компании в денежных средствах

|

Отчет о движении денежных средств |

Составление финансовой отчетности в условиях рынка основано на ряде принципов, которые делают ее достаточно эффективным инструментом финансового управления. К ним относятся:

¨ полнота отражения в учете за отчетный год всех хозяйственных операций;

¨ правильность отнесения доходов и расходов к отчетному периоду в соответствии с Планом счетов бухгалтерского учета и Положением по ведению бухгалтерского учета и бухгалтерской отчетности Российской Федерации;

¨ тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на проведения годовой инвентаризации;

¨ соблюдение в течение отчетного года принятой учетной политики.

Методы финансового анализа –

это совокупность приемов, подходов, способов изучения хозяйственных процессов в их динамике и статике[10]

.

Характерными особенностями методов анализа являются:

¨ Использование системы показателей;

¨ Изучение причин изменения этих показателей;

¨ Выявление и измерение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов.

Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сведения и группировки, прием цепных подстановок.

Анализ тех или иных показателей, экономических явлений, хозяйственных процессов, ситуаций начинается с рассмотрения абсолютных величин в натуральных или стоимостных измерителях. Эти показатели являются основными в финансовом учете. В анализе они используются для исчисления средних и относительных величин.

В основе абсолютных показателей финансовой отчетности лежат фактические данные. Для целей планирования, учета и анализа в организации рассчитываются аналогичные абсолютные показатели, которые могут быть: нормативными, плановыми, учетными, аналитическими.

Для анализа абсолютных показателей используется, как правило, метод сравнения, с помощью которого изучаются абсолютные или относительные изменения показателей, тенденций и закономерности их развития.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сведения и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем, комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

Основными методами анализа отчетности организации являются: горизонтальный, вертикальный, трендовый, анализ коэффициентов, сравнительный, факторный.

Горизонтальный (временной) анализ -

заключается в построении одной или нескольких аналитических таблиц, в которых производится сравнение каждой позиции отчетности с предыдущим периодом; абсолютные балансовые показатели дополняются относительными темпами роста (снижения)[11]

. Обычно сопоставляются базисные темпы роста нескольких периодов.

Финансовая деятельность

- это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые показатели.

Высшим типом финансовой устойчивости и платежеспособности является способность хозяйствующего субъекта развиваться преимущественно за счет собственных источников финансирования (чистой прибыли и амортизационных отчислений). Для этого он должен иметь гибкую структуру финансовых ресурсов и возможность при необходимости привлекать заемные средства, т. е. быть кредитоспособным.

Внешнее финансирование — использование средств государства, финансово-кредитных организаций, нефинансовых компаний, иностранных инвесторов и граждан. Внешнее финансирование за счет собственных средств предполагает использование денежных ресурсов учредителей (участников) предприятия. Финансовое обеспечение предпринимательской деятельности данного вида часто бывает наиболее предпочтительным, так как гарантирует финансовую независимость предприятия и облегчает условия получения банковских кредитов (в случае дефицита ликвидных средств). Однако такие способы финансирования, как эмиссия собственных акций и привлечение венчурного (рискового) капитала, занимают небольшой удельный вес в общем объеме инвестиций отечественных предприятий (менее 1%).

Финансирование за счет заемного капитала — это предоставление денежных средств кредиторами на условиях возвратности и платности. Содержание данного способа состоит не в участии своими денежными средствами в капитале предприятия, а в обычных кредитных отношениях между заемщиком и кредитором. Предоставление предприятию кредита предполагает дополнительные затраты заемщика на его погашение и уплату процентов, а также понижение налогооблагаемой прибыли за счет включения в состав операционных расходов процентов за кредит.

Финансирование за счет заемных средств классифицируют на два вида:

1)за счет краткосрочного кредита;

2) за счет долгосрочного кредита.

Краткосрочный привлеченный капитал служит источником финансирования оборотных активов. Предоплата заказчиком товаров генерирует неплатежи в хозяйстве и может рассматриваться как беспроцентный кредит поставщику.

В отличие от России западные фирмы редко применяют предоплату, так как работают на отсрочках платежа за товары (коммерческий кредит) или на системе скидок с цены изделий (спонтанное финансирование). Краткосрочный привлеченный капитал банки предоставляют на условиях кредитного договора с заемщиком под реальное обеспечение его имущества.

Долгосрочные займы и кредиты показывают в бухгалтерском балансе как долгосрочные обязательства со сроком погашения более чем через 12 месяцев после отчетной даты. В случае, если числящиеся в бухгалтерском учете суммы займов и кредитов подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты, непогашенные на конец отчетного периода их суммы отражают по соответствующим статьям краткосрочных обязательств. При этом исчисление указанного срока начинают с первого числа календарного месяца, следующего за месяцем, в котором эти обязательства были приняты к бухгалтерскому учету, с учетом условий договоров о сроках погашения обязательств.

В состав информации об учетной политике предприятия необходимо включить сведения:

• о переводе долгосрочной задолженности в краткосрочную;

• о составе и порядке списания дополнительных затрат;

• о выборе способов начисления и распределения причитающихся доходов по заемным обязательствам;

• о порядке учета доходов от временного вложения заемных средств.

В бухгалтерской отчетности предприятия отражают следующие данные:

• о наличии и изменении величины задолженности по основным видам займов и кредитов;

• о сроках погашения основных видов заемных средств;

• о сумме затрат по займам и кредитам включенным в операционные расходы и в стоимость инвестиционных активов;

• о величине средневзвешенной ставки займов и кредитов (в случае ее применения).

Средневзвешенную ставку затрат (ССЗ), предназначенных на общие цели, устанавливают по формуле:

ССЗ = средневзвешенная сумма займов и кредитов, непогашенных в отчетном периоде - средневзвешенная сумма займов и кредитов (1.1)

Долгосрочный привлеченный капитал (в форме кредита) направляют на обновление основного капитала и приобретение нематериальных активов. Капитальные вложения — инвестиции в основные средства включают затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, на приобретение машин и оборудования, транспортных средств, вычислительной техники, проектно-изыскательские работы и др. Финансирование капитальных вложений осуществляют как за счет собственных (нераспределенная прибыль и амортизационные отчисления), так и за счет привлеченных средств сторонних инвесторов и кредиторов.

По срокам использования в хозяйственном обороте заемный капитал систематизируют на:

• краткосрочные займы и кредиты;

• долгосрочные займы и кредиты;

• кредиторскую задолженность (в форме привлеченных средств с различными сроками погашения).

Долгосрочный привлеченный капитал (в форме займов и кредитов) направляют, как правило, на финансирование внеоборотных активов. К внеоборотным инвестиционным) активам относят объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие больших затрат на приобретение и/или строительство. Указанные объекты, приобретаемые непосредственно для перепродажи, учитывают как товары и к инвестиционным активам не относят. Затраты по полученным займам и кредитам, непосредственно относящиеся к приобретению и/или строительству инвестиционного актива, включают а его стоимость и погашают посредством начисления амортизации, кроме случаев, когда правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Оценку стоимости заемного капитала осуществляют в связи с необходимостью выбора наиболее дешевых источников финансирования компании на рынке капитала. Данная оценка заемного капитала имеет ряд особенностей, главными из которых являются следующие. Базовым показателем, который в последующем подвергают корректировке, служит стоимость обслуживания долга в форме процента за банковский кредит. Этот показатель предусматривают в кредитном договоре между предприятием-заемщиком и банком. Исходя из форм функционирования отдельных кредитных инструментов на финансовом рынке ставка процента может иметь на нем различные виды: кредитный процент, депозитный процент, межбанковский процент и др.

Процентная ставка, по которой коммерческие банки предоставляют кредиты хозяйствующим субъектам, как правило, отличается от учетной ставки Центрального банка России, определяется соотношением спроса и предложения на кредитные ресурсы, прогнозируемым темпом инфляции, уровнем кредитного риска, собственной кредитной политикой каждого банка и другими факторами. Исходя из перечисленных факторов ставку процента по банковскому кредиту определяют по следующей общепринятой формуле:

(1.2) (1.2)

где СП6к

— ставка процента по банковскому кредиту, включаемая в кредитный договор с заемщиком %; УСцб

— учетная ставка (ставка рефинансирования) Центрального банка РФ, %; УЛКр

— уровень ликвидности кредитных ресурсов, %; его устанавливают с учетом срока предоставления кредита и возмещают в форме соответствующего размера премии за низкую ликвидность, %; Уип

— прогнозируемый темп инфляции (уровень инфляционной премии), %; Укр — уровень премии и кредитный риск, %; КМб

— уровень коммерческой маржи банка (надбавки к цене кредита, формирующей прибыль банка), %. Указанные параметры каждый банк определяет самостоятельно по согласованно с клиентом-заемщиком. Окончательную процентную ставку фиксируют в кредитном договоре.

Заемный капитал характеризует привлекаемые на платной и возвратной основе денежные средства, предназначенные для финансирования текущей и инвестиционной деятельности предприятия (корпорации). Его систематизируют по видам и срокам использования, а также по другим признакам. По видам заемный капитал классифицируют на:

• финансовый кредит, полученный от банков;

• финансовый кредит, полученный от других организаций;

• эмиссию корпоративных облигаций;

• товарный (коммерческий) кредит, полученный от контрагентов, который часто сопровождается движением векселей;

• внутреннюю кредиторскую задолженность по расчетным операциям. Соотношение между этими элементами представляет собой структуру заемного капитала. Все его формы выражают финансовые обязательства, подлежащие погашению в установленные сроки.

Стоимость банковского кредита

определяют на основе процентной ставки («цены кредита»), которая формирует основные расходы заемщика по обслуживанию долга. Данная ставка в процессе оценки требует ряда уточнений. Она должна быть:

• повышена на размер других затрат заемщика, обусловленных кредитным договором (например, страхование кредита за счет заемщика);

• понижена на ставку налога на прибыль с целью отражения реальных расходов заемщика по привлечению кредита.

С учетом этих положений стоимость заемного капитала в форме банковского кредита (ЗК6к

) определяют по формуле:

(1.3) (1.3)

где СП — ставка процента за банковский кредит, %; Нс

— ставка налога на прибыль, доли единицы; УР6к

— уровень расходов заемщика по привлечению банковского кредита в его сумме, доли единицы.

Политика привлечения банковского кредита включает следующие этапы (шаги).

1. Определение целей и выбор необходимых видов привлекаемого банковского кредита.

2. Оценку соотношения между краткосрочным и долгосрочным кредитом (с учетом альтернативных форм привлечения заемного капитала: коммерческих кредитов, небанковских займов и др.).

3. Изучение и оценку коммерческих банков — потенциальных кредиторов заемщика. Такую оценку проводят по привлекательности кредитной политики банка для заемщика. Данный этап включает изучение основных условий кредитования клиента соответствующим банком: предельный размер и срок кредита, его валюта, уровень процентной ставки, условия выплаты процентов, условия погашения (амортизации) основного долга, формы обеспечения кредита и др.

4. Сравнение условий возможного привлечения отдельных видов кредитов у разных банков.

5. Организация контроля за текущим использованием банковского кредита.

6. Обеспечение своевременной и полной оплаты суммы основного долга по банковским кредитам, включая погашение процентов по ним.

Следующим источником является коммерческое кредитование поставщиками покупателей товаров.

Расширение практики выдачи и использования векселей является важным направлением развития рынка финансовых услуг. Экономическая природа векселя состоит в том, чтобы не только гарантировать возврат долга, но и активно применять этот финансовый инструмент для ускорения оборота материальных ресурсов в целях повышения производственно-коммерческой деятельности предприятий. Поэтому векселедержатель, не дожидаясь исполнения обязательства по векселю, ищет юридическое или физическое лицо, которое купило бы этот, документ (в качестве такого покупателя обычно выступает банк) или приняло его в качестве платежного средства за приобретаемые товары и услуги.

Коммерческий кредит — это товарная форма кредита, которая выражает отношения по поводу перераспределения материальных ресурсов между предприятиями. При данном кредите в кредитную сделку включают только ресурсы поставщика, реализующего свою продукцию (услуги). Для предприятия-поставщика кредитная сделка тесно связана с моментом продажи продукции и не только ускоряет реализацию, но и приносит дополнительный доход в форме процента, включаемого в стоимость проданных товаров.

Предприятие может одновременно получить коммерческий кредит от поставщика и выдать его своему клиенту. Поэтому для отдельного хозяйствующего субъекта размер коммерческого кредита можно определить как разницу между стоимостью товаров, поставленных покупателям на условиях отсрочки платежа, и стоимостью товаров, полученных от поставщика на аналогичных условиях.

Σ коммерческого кредита = Σ товаров, проданных покупателям - Σ товаров, полученных от поставщиков. (1.4)

Основные этапы (шаги) разработки политики привлечения коммерческого (товарного) кредита на предприятии следующие:

1) формулирование принципов привлечения подобного кредита и определение основных его видов;

2) вычисление среднего периода использования коммерческого кредита;

3) создание благоприятных условий привлечения такого кредита;

4) минимизация стоимости привлечения коммерческого кредита;

5) обеспечение рационального использования подобного кредита;

6) достижение своевременных расчетов по коммерческому кредиту.

Критерием измерения эффективности использования коммерческого кредита является разница между средним периодом привлечения данного кредита и средним периодом обращения производственных запасов, которые он покрывает. Чем больше положительное значение этой разницы, тем эффективнее используют коммерческий кредит. Следует отметить, что коммерческий кредит имеет целевое назначение — поскольку кредитор (поставщик) и заемщик (покупатель) являются локальными участниками сделки по реализации и приобретению конкретного продукта.

Использование вексельного кредита на предприятии.

Необходимо подчеркнуть, что коммерческий кредит тесно связан с банковским кредитом и переходит в последний через операции по учету и залогу векселей. В данном случае происходит трансформация одной формы кредита в другую. Клиент банка фактически не получает кредита, а продает вексель (совершается сделка купли-продажи векселя) и получает денежные средства за проданный товар (вексель). Посредством индоссамента (передаточной надписи) вексель переходит в собственность банка.

Учет или дисконт векселя выражает операцию, при которой банк выдает сумму векселя его предъявителю до срока наступления платежа, но удерживает в свою пользу процент от суммы векселя с учетом времени до срока его погашения.

Кредиты под залог векселей отличаются от их учета следующими моментами:

• собственность на вексель банку не переуступают; он только закладывается векселедержателем на определенный срок с последующим выкупом после погашения ссуды;

• ссуду выдают не в пределах общей суммы векселя, а только в пределах 60-90% его номинальной стоимости; в данном случае банк стремится застраховать себя от возможных потерь в условиях невыкупа векселя его предъявителем.

Формирование и оценка заемного капитала в форме облигационных займов.

Общество вправе эмитировать облигации с единовременным сроком погашения или облигации со сроком погашения по сериям в установленные сроки. Погашение облигаций осуществляют в денежной форме или иным имуществом в соответствии с решением об их выпуске.

Ключевым этапом является разработка проспекта ценных бумаг, а на последующих этапах происходит реализация всех положений, представленных в данном документе. В проспекте эмиссии облигаций должны быть четко сформулированы следующие понятия: важнейшие характеристики и финансовые аспекты выпуска облигаций, права владельцев этих финансовых инструментов, технология размещения облигаций, порядок определения цены размещения, условия и порядок их оплаты, порядок хранения и учета прав на облигации, механизм их погашения и выплаты процента, условия налогообложения доходов по облигациям.

Разработка финансовых аспектов эмиссии облигаций включает следующие ключевые параметры: объем эмиссии, номинальную стоимость облигаций, вид финансовых инструментов и срок их обращения, процентную ставку, периодичность выплаты процента и др. Наиболее сложной проблемой является выбор наиболее оптимального варианта эмиссии облигаций, отвечающим по своим инвестиционным качествам интересам эмитента и потенциальных вкладчиков (инвесторов). Привлечение заемного капитала путем выпуска облигаций обеспечивает акционерному обществу следующие преимущества.

1. Эмиссия облигаций не приводит к утрате контроля над управлением обществом (как в случае с выпуском акций).

2. Облигации могут быть эмитированы при относительно невысоких финансовых обязательствах по процентам (по сравнению со ставками процента за банковский кредит или дивидендами по акциям), так как они обеспечены имуществом общества и имеют приоритет в выплате процентов (за счет прибыли до налогообложения).

3. Облигации имеют большую возможность распространения, чем акции, вследствие меньшего уровня риска для инвесторов, поскольку обеспечены имуществом общества.

4. Корпоративные облигации более устойчивы на финансовом рынке по сравнению с другими видами ценных бумаг. Курс облигаций, как правило, не снижается при ухудшении деловой ситуации на данном рынке, что характерно для акций. Последние очень чувствительны к изменению конъюнктуры на рынке ценных бумаг.

5. Корпоративные облигации, как правило, обеспечивают привлечение капитала на длительный срок (5-10 лет) без посредников, что позволяет мобилизовать значительные финансовые ресурсы для реализации крупномасштабных инвестиционных проектов.

6. Доступ к ресурсам широкого круга инвесторов (вкладчиков) и независимость от отдельно взятого кредитора (банка).

7. Гибкость в выборе параметров заимствования и возможность управлять своим долгом.

8. Формирование публичной кредитной истории, что создает предпосылки для более дешевого заимствования в будущем.

9. В процессе подготовки проспекта облигаций и выпуска их в обращение главное внимание уделяют вопросам их качества и надежности для потенциальных инвесторов; высокая инвестиционная привлекательность облигаций означает более низкий процент выплат по ним и, следовательно, более выгодные для акционерной компании эмитента условия привлечения заемного капитала.

В то же время эмиссия облигаций имеет следующие негативные последствия для акционерного общества:

• облигации не могут быть эмитированы для формирования уставного капитала и покрытия временного недостатка денежных средств; его удобнее покрыть за счет краткосрочного банковского или коммерческого кредита;

• эмиссия облигаций часто связана со значительными дополнительными расходами эмитента и требует длительного срока привлечения денежных средств;

• размещение облигаций на большую сумму могут позволить себе только известные акционерные компании (корпорации), имеющие высокий уровень кредитного рейтинга;

• уровень финансовой ответственности акционерного общества за своевременную выплату процентов и основной суммы долга при погашении облигаций очень высок, так как взыскание этих сумм при длительной просрочке платежей осуществляют через процедуру банкротства;

• после выпуска облигаций вследствие изменения конъюнктуры на финансовом рынке средняя ставка ссудного процента может стать значительно ниже, чем установленный процент выплат по облигационному займу; это ставит эмитента в невыгодные финансовые условия по сравнению с получением банковского кредита.

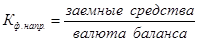

Для оценки эффективности заемных средств используют систему аналитических показателей. Важнейшие из них следующие:

1. Коэффициент финансовой напряженности ( ): ):

(1.5) (1.5)

Коэффициент показывает долю заемных средств (включая кредиторскую задолженность) в валюте баланса заемщика; рекомендуемое значение показателя не более 0,5 (или 50%).

2. Коэффициент соотношения между долгосрочным и краткосрочным заемным капиталом (Кс

):

(1.6) (1.6)

где ДЗК — долгосрочный заемный капитал (долгосрочные обязательства) по бухгалтерскому балансу на последнюю отчетную дату; КЗК — краткосрочный заемный капитал по бухгалтерскому балансу на последнюю отчетную дату.

3. Уровень общей платежеспособности предприятия (Уоп

):

(1.7) (1.7)

Данный параметр показывает общую ситуацию с платежеспособностью предприятия, объемами его заемных средств и сроками возможного погашения задолженности перед кредиторами. При Уоп

> 1,0 задолженность потенциально может быть погашена за. пределами месячного срока; при Уоп

< 1 — в пределах месячного срока.

Структура долговых обязательств и способы кредитования хозяйствующего субъекта выражают степень распределения показателя «уровень общей платежеспособности» на коэффициенты задолженности по займам и кредитам, поставщикам и подрядчикам, налоговым органам, персоналу и др. Преобладание в структуре долгов кредиторской задолженности контрагентам, персоналу и государству негативно характеризует деятельность предприятия.

4. Коэффициент задолженности по займам и кредитам (КЗзк

):

(1.8) (1.8)

Этот коэффициент выражает потенциальную способность предприятия возместить за счет среднемесячной выручки от реализации продукции (работ, услуг) свои долгосрочные обязательства и полученные краткосрочные займы и кредиты.

5. Коэффициент привлечения средств (Кпс

):

(1.9) (1.9)

где КЗК — привлеченный заемный капитал со сроком погашения до 12 месяцев по бухгалтерскому балансу предприятия на последнюю отчетную дату; ОА — оборотные активы по бухгалтерскому балансу на эту дату.

Данный показатель характеризует степень участия краткосрочного заемного капитала в покрытии оборотных активов. Чем ниже уровень этого коэффициента, тем выше кредитоспособность клиента банка.

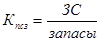

6. Более частным параметром является коэффициент привлечения средств в части покрытия запасов (Кпсз

):

(1.10) (1.10)

где ЗС — заемные средства по балансу на последнюю отчетную дату.

Доля собственных оборотных средств в покрытии запасов должна составлять не менее 50%, остальные 50% возмещают за счет краткосрочных кредитов банков и кредиторской задолженности по товарным операциям. Собственные оборотные средства выражают разницу между оборотными активами и краткосрочными обязательствами по пассиву баланса.

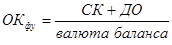

7. Обобщенный коэффициент финансовой устойчивости (ОК.) устанавливают по формуле:

(1.11) (1.11)

где СК — собственный капитал по балансу заемщика; ДО — долгосрочные обязательства по балансу заемщика. Данный параметр выражает ту часть актива баланса, которую покрывают за счет наиболее устойчивых источников. Рекомендуемое значение коэффициента — 0,7-0,8 (70-80%).

8. Коэффициент капитализации (Кк

):

(1.12) (1.12)

Этот показатель концентрирует внимание специалистов банка на использовании клиентом постоянных источников финансирования. Он характеризует степень зависимости ссудозаемщика от его долгосрочных кредиторов и акционеров или долю долгосрочных займов и кредитов в постоянных (фиксированных) пассивах. Данный параметр индивидуален для каждого отдельно взятого заемщика.

9. Коэффициент соотношения долга и объема продаж (Ксдп

):

(1.13) (1.13)

В состав совокупных обязательств включают долгосрочные и краткосрочные заемные средства. Взаимосвязь между совокупным долгом и объемом продаж заключается в том, что от последнего параметра в конечном итоге зависит объем денежных средств, необходимых для погашения долговых обязательств. Если обязательства заемщика увеличиваются пропорционально объему продаж, то финансовым менеджерам придется компенсировать расходы на увеличение долга либо путем поиска наиболее дешевых источников кредита, либо путем снижения условно постоянных издержек, чтобы большая часть доходов от продаж трансформировалась в прибыль.

10. На уровень ликвидности баланса заемщика значительное влияние оказывает срок предоставления кредита. Средний период предоставления кредита может быть установлен по формуле:

(1.14) (1.14)

где Д — длительность периода: год — 360 дней, квартал — 90 дней.

Рассмотренные показатели анализируют за ряд периодов и делают выводы о текущей и потенциальной кредитоспособности предприятия-заемщика. Подобный анализ осуществляет как финансовая служба хозяйствующего субъекта, так и специалисты кредитной организации.

По сравнению с финансированием через займы, получаемые с фондового рынка (эмиссия корпоративных облигаций), использование долгосрочного банковского кредита обеспечивает заемщику следующие преимущества:

1) не расходуются средства на печатание ценных бумаг или их учет на электронных носителях, на эмиссию, рекламу и размещение;

2) правовые отношения между заемщиком и кредитором известны ограниченному кругу лиц;

3) условия предоставления кредита определяются партнерами по каждой сделке;

4) короче период между подачей заявки и получением кредита по сравнению с поступлением средств с фондового рынка;

5) ограничивают выпуск облигаций акционерного общества. Так, выпуск облигаций без обеспечения имуществом допускается не ранее третьего года его существования и при условии надлежащего утверждения к этому времени двух годовых бухгалтерских балансов и полной оплаты уставного капитала. Общество не вправе эмитировать облигации, конвертируемые в его акции, если количество объявленных акций определенных категорий и типов меньше количества акций этих категорий и типов, право на приобретение которых предоставляют данные ценные бумаги;

6) процент по долговому обязательству не зависит от финансового результата заемщика (в случае роста прибыли), а с другой стороны, собственникам предприятия не приходится уступать кредиторам свои права на управление им. Однако фиксированность расходов по обслуживанию долга может стать и недостатком данного источника (в случае значительного снижения объема прибыли), так как часто приводит к несостоятельности (банкротству) заемщика.

Следует также отметить, что банковский кредит и облигационный заем имеют фиксированный срок погашения (в отличие от акций) и требуют наличия к этому сроку соответствующих источников средств для их погашения (вместе с процентами). Рост доли долгосрочных кредитов и займов в пассиве баланса приводит к увеличению уровня финансового риска и повышению цены всех источников капитала предприятия. в условиях России существует риск зависимости заемщика от одной кредитной организации, поскольку ограничен выбор банков, способных выделить кредит на масштабное производственное строительство.

Положительной чертой эмиссионного финансирования (в отличие от банковского кредита) является возможность разместить облигационный заем среди многих инвесторов и тем самым понизить зависимость от одного кредитора. Сравнение различных методов финансирования позволяет предприятию выбрать наиболее приемлемый вариант финансового обеспечения текущей (операционной) и инвестиционной деятельности.

1.Финансовый анализ— это совокупность аналитических процедур, основывающихся, как правило, на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала фирмы, а также принятия управленческих решений в отношении оптимизации ее деятельности или участия в ней.

Основной целью финансового анализа является получение ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов и т.п. Основной задачей финансового анализа является эффективное управление финансовыми ресурсами предприятия.

2. Экономическая информация –

совокупность сведений, характеризующих экономическую сторону предприятия и являющихся объектом хранения, передачи и преобразования.

Информационной базой финансового анализа является бухгалтерская (финансовая) отчетность, или единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам, состав которой в России определяется нормативными документами.

Бухгалтерская отчетность– это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в удобной и понятной форме для принятия этими пользователями определенных деловых решений.

Стороны, заинтересованные в информации о деятельности предприятия, можно условно разделить на две основные категории: внешние и внутренние пользователи.

3. Существует множество методик и приемов анализа и оценки финансового состояния организации. Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические. К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сведения и группировки, прием цепных подстановок. Для решения экономических задач, содержание которых может быть выражено с помощью математических зависимостей, используются экономико-математические методы.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне.

4. Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов - финансовым показателям или коэффициентам.

Финансовые показатели - показатели финансовой деятельности фирмы, данные, характеризующие различные стороны деятельности, связанной с образованием и использованием денежных фондов и накоплений.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль важнейший показатель, характеризующий финансовый результат деятельности предприятия. В увеличении прибыли заинтересованы все участники производства. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размер дивидендов и других доходов.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «ЦИФРОГРАД»

"ЦИФРОГРАД" - одна из крупнейших розничных сетей по продвижению персональной цифровой электроники и услуг на базе передовых технологий. Бренд выведен на рынок в 2003 году.

ТОВАРЫ И УСЛУГИ

"ЦИФРОГРАД" - официальный партнер ведущих мировых производителей: Nokia, Samsung, Sony Ericsson, Sharp, Pantech, LG, Voxtel, Haier, Pentax, Fly, Philips, Sony, Motorola, Panasonic

В ассортименте сети "ЦИФРОГРАД" представлен широкий выбор мобильных телефонов, радиотелефонов (DECT), MP3- и DVD-плееров, цифровых фото-видео-камер и аксессуаров

"ЦИФРОГРАД" имеет статус "Федерального дилера" операторов «большой тройки» - МТС, Билайн, Мегафон – а также дилера региональных мобильных сетей, предоставляя широкий спектр услуг - от подключения к тарифным планам до оплаты услуг операторов через универсальную платежную систему CyberPlat

Компания является дилером Билайн, Мегафон и региональных мобильных сетей, предоставляя широкий спектр услуг - от подключения к тарифным планам до оплаты услуг операторов через универсальную платежную систему CyberPlat

В "ЦИФРОГРАДЕ" действует система покупки мобильной электроники в кредит совместно с банками "Русский стандарт", Home Credit, Инвестсбербанк и "Альфа-банк"

Дополнительные услуги: печать фотографий, автострахование, оцифровка видео и т.д.

"ЦИФРОГРАД" входит в тройку лидеров российского рынка мобильного ритейла. Количество центров мобильной электроники превышает 1450

, из них магазинов собственной розницы – 560

.

Число городов присутствия превысило 370

.

Доля компании по итогам 2008 года составляет 10-11%.

Крупнейшая программа франчайзинга в отрасли – более 100 партнеров.

На сегодняшний день региональная розничная сеть «Цифроград» управляется 9 филиалами в городах:

Платежеспособность и финансовая устойчивость ЗАО «Цифроград» определяется целым комплексом показателей, расчет которых должен базироваться на достоверной информации. Использование информации, которая не отвечает современным требованиям полноты, точности, достоверности, своевременности, может привести к ошибочным выводам и, как результат, к негативным последствиям. В качестве таких негативных последствий рассматривают, прежде всего, угрозу несостоятельности, то есть – банкротство.

В результате анализ становится одной из функций современного менеджмента. Вооруженный результатами анализа, руководитель любого уровня может реально оценить сложившуюся ситуацию, рассмотреть различные альтернативные решения и выбрать то, которое, по его мнению, наиболее полно отвечает решению поставленной задачи.

Таким образом, современный процесс управления хозяйствующим субъектом невозможно представить без качественного анализа и оценки платежеспособности и финансовой устойчивости предприятия, охватывающего все стороны деятельности предприятия. Особое место в системе экономического анализа занимает анализ, оценка и прогнозирование финансовой устойчивости предприятия, поскольку только финансово устойчивое предприятие может рассчитывать на длительное функционирование.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать платежеспособность и финансовую устойчивость, как своего предприятия, так и существующих потенциальных конкурентов и достаточно оперативно и правильно изменять хозяйственную ситуацию и искать подход, являющийся оптимальным в конкретных условиях.

Данные бухгалтерской отчетности показывают, что за время работы ЗАО «Цифроград» зарекомендовало себя как надежный деловой партнер, который неукоснительно исполняет свои обязательства по платежам, а также не допускает нарушений договорных обязательств.

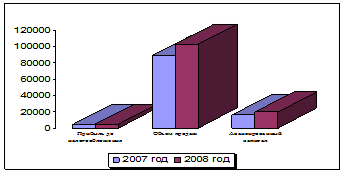

«Золотое правило экономики» гласит, что темпы роста прибыли должны быть выше, чем темпы роста объема реализации, которые в свою очередь должны быть выше темпов роста имущественного потенциала. ЗАО «Цифроград» не обеспечило соблюдение такого соотношения. В таблице 1 приведены данные, подтверждающие нарушение указанного соотношения.

Таблица 1. Анализ темпов роста прибыли, объема реализации и авансированного капитала в ЗАО «Цифроград»

| Показатели |

2007 год

тыс.руб.

|

2008 год

тыс.руб.

|

Темпы роста, % |

| 1. Прибыль до налогообложения |

4018 |

4945 |

123,07 |

| 2. Объем продаж |

88600 |

102400 |

115,58 |

| 3. Авансированный капитал |

16026 |

19636 |

122,53 |

Как видно из приведенных расчетов, ЗАО «Цифроград» добилось увеличения прибыли и объемов реализации за счет роста авансированного капитала (рис. 1).

Рис. 1. Основные показатели ЗАО «Цифроград»

То есть при росте имущественного потенциала на 122,53 % объемы продаж выросли всего на 115,58 %. Как положительный факт следует отметить, что темп роста прибыли до налогообложения составил 123,07 %.

В таблице 2 приведены основные технико-экономические показатели деятельности ЗАО «Цифроград» в сравнении за 2007 и 2008 годы.

Таблица 2. Технико-экономические показатели деятельности ЗАО «Цифроград»

| Показатели |

2007 год |

2008 год |

Отклонение |

| тыс. руб. |

% |

| 1. Выручка от продаж, (тыс. руб.) |

88600 |

102400 |

+13800 |

+15,58 |

| 2. Себестоимость реализованной продукции, (тыс. руб.) |

52280 |

61207 |

+8927 |

+17,08 |

| 3. Валовая прибыль, (тыс. руб.) |

36320 |

41193 |

+4873 |

+13,42 |

| 4. Управленческие расходы,(тыс.руб.) |

9880 |

10266 |

+386 |

+3,91 |

| 5. Расходы на продажу, (тыс. руб.) |

22540 |

26008 |

+3468 |

+15,38 |

| 6. Прибыль от продаж, (тыс. руб.) |

3938 |

4919 |

+981 |

+24,91 |

| 7. Налог на прибыль, (тыс. руб.) |

964 |

1187 |

+223 |

+23,13 |

| 8. Нераспределенная прибыль, (тыс.руб.) |

2255 |

2842 |

+587 |

+26,03 |

| 9.Численность работающих всего, (чел.) |

120 |

122 |

+2 |

+1,67 |

| 10. Численность производственных рабочих, (чел.) |

99 |

100 |

+1 |

+1,01 |

| 11. Стоимость капитала, (тыс.руб.) |

16026 |

19636 |

+3610 |

+22,53 |

| В том числе: |

| -основного |

4444 |

5010 |

+566 |

+12,74 |

| - оборотного |

11582 |

14626 |

+3040 |

+26,28 |

12. Рентабельность, %

- продаж (стр. 6/стр. 1)

|

4,44

|

4,80

|

+0,36

|

+8,11

|

| - производства (стр. 6/стр.2) |

7,53 |

8,04 |

+0,51 |

+6,77 |

| - капитала (прибыль до н/о/стр.11) |

25,07 |

25,18 |

+0,11 |

+0,44 |

| В том числе: |

| -основного |

90,41 |

98,70 |

+8,29 |

+9,17 |

| -оборотного |

34,69 |

33,81 |

-0,88 |

-2,54 |

Как видно за отчетный период наблюдается увеличение объемов производства и продаж. Оно составило 13800 тысяч рублей или 15,58 %. В то же время следует отметить, что уровень роста валовой прибыли составил 13,42 %. Отставание темпов роста этого показателя по сравнению с ростом объемов продаж объясняется тем, что себестоимость продукции, которая определена как прямые затраты, растет более быстрыми темпами. По этой группе расходов произошло увеличение на 8927 тысяч рублей, или 17,08 %. Как показывает сравнительный анализ, этот показатель на 1,5 пункта выше темпов роста объема продаж.

В отношении расходов на продажу (коммерческих расходов) следует отметить, что эти затраты также увеличились на 15,38 %. Это связано с тем, что предприятие вынуждено вкладывать значительные суммы денежных средств в рекламную компанию, поскольку конкуренция в этой области деятельности значительна.

Затраты по статье «Управленческие расходы» также несколько увеличились, однако это увеличение в абсолютном значении составило всего 386 тысяч рублей или 3,91 %.

Имущественный потенциал организации увеличился с 16026 тысяч рублей до 19636 тысяч рублей или на 22,53 %. Увеличение произошло как по группе основного капитала, так и оборотного. Причем, оборотный капитал растет более высокими темпами, чем основной. Но, рассматривая соотношение между темпами роста прибыли, объема реализации и имущественного потенциала, можно убедиться, что и здесь имеются нарушения.

На следующем этапе изучалось использование основных фондов и производственных мощностей предприятия. Вся информация, необходимая для проведения аналитических процедур по данному направлению анализа, содержится в бухгалтерской отчетности.

При этом были просчитаны показатели фондоотдачи, фондоемкости, фондовооруженности и другие (табл. 3).

Таблица 3. Показатели использования основного капитала ЗАО «Цифроград»

|

Показатели

|

2007 г. |

2008 г. |

Отклонение |

| 1. Среднегодовая стоимость основных фондов, (тыс. руб.) |

3980 |

4242 |

+262 |

| 2. Численность работающих, (чел.) |

120 |

122 |

+2 |

| 3. Выручка от продаж, (тыс. руб.) |

88600 |

102400 |

+13800 |

| 4. Прибыль от продаж, (тыс. руб.) |

3938 |

4919 |

+981 |

| 5. Фондоотдача, (п.3/п.1) |

22,26 |

24,14 |

1,88 |

| 6. Фондоемкость, (п.1/п.3) |

0,04 |

0,04 |

- |

| 7.Фондовооруженность, тыс. руб./чел (п.1/п.2) |

33,17 |

34,77 |

+1,60 |

| 8. Рентабельность основных фондов,% (п.4/п.1) |

98,94 |

115,96 |

+17,02 |

Показатель фондоотдачи рассчитывается по формуле:

Фо = Т / ОФср (5)

Где Фо – фондоотдача;

Т – стоимость произведенной продукции;

ОФср – средняя стоимость основных фондов.

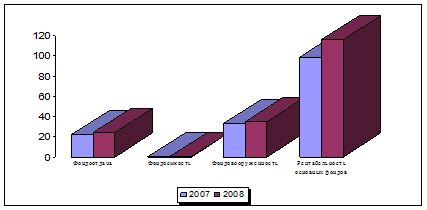

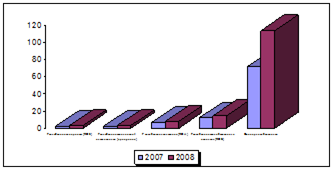

Этот показатель дает возможность определить, сколько продукции в стоимостном выражении организация получает с каждого рубля основных фондов. Чем выше показатель фондоотдачи, тем эффективнее они используются. Показатель, обратный показателю фондоотдачи, определяется как фондоемкость. Эффективность использования основных средств определяется также показателями рентабельности и фондовооруженности (рис. 2).

Rф = П / ОФср (6)

Где Rф – рентабельность основных фондов;

П – прибыль от основной деятельности;

ОФср – среднегодовая стоимость основных фондов.

Фв = ОФср / Ч (7)

Где Фв – фондовооруженность труда;

ОФср – среднегодовая стоимость основных фондов;

Ч - численность работников в наибольшую смену.

Рис. 2. Показатели использования основного капитала ЗАО «Цифроград»

Как видно из данных таблицы 3 и рис. 2 в организации наблюдается повышение фондоотдачи и, соответственно, понижение фондоемкости, что в свою очередь повлекло за собой повышение рентабельности основного капитала, а это способствует повышению прибыли организации, которая непосредственно влияет на коэффициенты платежеспособности и финансовой устойчивости предприятия.

Анализируя данные, приведенные в формах отчетности, можно рассчитать коэффициенты обновления и выбытия, износа и годности, характеризующие состояние основных фондов. Необходимые для показателей платежеспособности и финансовой устойчивости предприятия, данные анализируются по финансовой отчетности предприятия, по приведенным ниже формулам сведены в таблицу 7 .

Кобн. = ОФввед. / ОФк , (8)

Где Кобн. – коэффициент обновления;

ОФввед. – стоимость основных фондов, введенных в эксплуатацию;

ОФк - стоимость основных фондов на конец отчетного периода.

Квыб. = ОФвыб. / Офн, (9)

Где Квыб. – коэффициент выбытия;

ОФвыб. – стоимость основных фондов, выбывших из эксплуатации;

ОФн - стоимость основных фондов на начало отчетного периода.

Кизн. = А / Офпер, (10)

Где Кизн. – коэффициент износа;

А – сумма износа основных фондов;

ОФпер. – первоначальная стоимость основных фондов на соответствующую дату.

Коэффициент годности определяется как отношение остаточной стоимости основных фондов к их первоначальной стоимости:

Кг = ОФост / Офпер, (11)

Где Кг – коэффициент годности;

ОФост – остаточная стоимость основных фондов;

ОФпер – первоначальная стоимость основных фондов.

В таблице 4 приведены данные, характеризующие состояние основного капитала и его использование в сравнении 2008 года с показателями 2007 года.

Таблица 4 - Характеристика состояния основных фондов в ЗАО «Цифроград» за 2007-2008гг.

| Показатели |

2007 г. |

Поступило |

Выбыло |

2008 г. |

| 1. Первоначальная стоимость основных фондов, (тыс. руб.) |

5144

|

402

|

54

|

5492

|

2. Сумма начисленного износа,

(тыс. руб.)

|

1080

|

46

|

54

|

1072

|

| 3. Остаточная стоимость, (тыс. руб.) |

4064 |

356 |

- |

4420 |

| 4. Коэффициент обновления |

0,04 |

х |

х |

0,07 |

| 5. Коэффициент выбытия |

0,01 |

х |

х |

0,01 |

| 6. Коэффициент годности |

0,790 |

х |

х |

0,805 |

| 7. Коэффициент износа |

0,210 |

х |

х |

0,195 |

Как видно, в составе основных фондов произошли некоторые изменения. В число действующих введено новое оборудование стоимостью 402 тысячи рублей. На начало года коэффициент годности составлял 0,790, а на конец – 0,805. Такое положение достигнуто за счет выведения из эксплуатации и списания с бухгалтерского учета старого оборудования. Соответственно коэффициент износа имеет довольно низкое численное значение, и имеет тенденцию к снижению.

Анализ хозяйственной деятельности обязательно включает изучение основных направлений формирования финансовых результатов. Информация для данного направления анализа содержится в Форме № 2 «Отчет о прибылях и убытках» (табл.5).

Таблица 5. Состав и структура прибыли до налогообложения ЗАО «Цифроград» за 2007-2008 гг.

| Показатели |

2007 год |

2008 год |

Отклонения |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| 1. Прибыль до налогообложения |

4018 |

100,0 |

4945 |

100,0 |

+927 |

+23,07 |

| В том числе: |

| - прибыль от продаж |

3938 |

98,01 |

4919 |

99,47 |

+981 |

+24,91 |

| - сальдо прочих доходов и расходов |

80 |

1,99 |

26 |

0,53 |

- 54 |

- 67,50 |

Как видно, состав прибыли до налогообложения включает в себя как прибыль от продаж, так и прибыль от прочих доходов.

И хотя по этим статьям имеются и расходные операции, тем не менее, в 2008 году сальдо оказалось положительным это создает благоприятную атмосферу для оборотных активов предприятия, что непременно влияет на финансовую устойчивость предприятия. Однако, в 2007 году в организации положительное сальдо по статье прочих доходов и расходов в абсолютной величине было значительно больше, чем в 2008 году, что свидетельствует о получении прибыли от основной деятельности организации что намного важнее чем от прочих доходов и расходов.

Как положительный факт следует отметить, что основу прибыли до налогообложения составляет прибыль от продажи продукции. И если в 2007 году ее удельный вес составлял 98,01 %, то в 2008 году этот показатель повысился до 99,47 %.

Проводя дальнейший анализ состава прибыли до налогообложения, рассмотрим, за счет каких именно показателей складывались показатели прочих расходов предприятия для изучения окончательного финансового результата и для рассмотрения оборотных активов в балансе предприятия ЗАО «Цифроград» (табл. 6).

Таблица 6. Состав и структура прочих расходов ЗАО «Цифроград» за 2007-2008 гг.

| Показатели |

2007 год |

2008 год |

Отклонения |

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

| Прочие расходы: |

68,0 |

100,0 |

150,0 |

100,0 |

+82 |

+120,59 |

| В том числе: |

| - отрицательные курсовые разницы |

0,8 |

1,17 |

- |

- |

-0,8 |

-100,0 |

| - суммы уценки производственных запасов |

33,4 |

49,12 |

95,7 |

63,80 |

+62,3 |

186,53 |

| - штрафы присужденные |

9,6 |

14,12 |

42,6 |

28,40 |

+33,0 |

+343,75 |

| - убытки по операциям прошлых лет, выявленные в отчетном году |

24,2 |

35,59 |

11,7 |

7,80 |

-12,5 |

-51,65 |

Как видно из приведенной таблицы, у ЗАО «Цифроград» значительная доля прочих расходов в 2007 году приходится на статью «суммы уценки производственных запасов». Именно по этой статье расходы составили 33,4 тысячи рублей, что и повлияло на окончательные финансовые результаты. В 2008 году положение практически не изменилось: в составе прочих статья расходов, связанная с выявлением убытков по операциям прошлых лет. По данной статье расходы составляют 35,59 % в общей сумме прочих расходов. И, несмотря на то, что в 2008 году положение изменилось в лучшую сторону, руководство должно обратить внимание на этот факт. Такое положение свидетельствует, что в процессе ведения учетной работы бухгалтерия допускает ошибки, которые в конечном итоге приводят к потерям. Также, руководству организации необходимо в кратчайшие сроки разобраться в вопросах появления такой статьи, как штрафы присужденные. В отчетном периоде этот показатель увеличился на 33 тысячи рублей или на 343,75 %. расходов по прежнему высока доля расходов, связанных с уценкой производственных запасов, их удельный вес повышается до 63,80 %.

Таким образом, проведенный первоначальный обзор основных технико-экономических показателей деятельности ЗАО «Цифроград» за 2008 год в сравнении с данными 2007 года показывает, что в данной организации наряду с положительными тенденциями имеются и отрицательные моменты, устранение которых будет способствовать повышению экономического потенциала организации.

В деятельности любой организации наиболее важным моментом является определение ее платежеспособности и финансовой устойчивости. Эти показатели также рассчитываются по данным бухгалтерской отчетности.

Платежеспособность означает, насколько полно и своевременно организация может погасить свои обязательства перед внешними и внутренними кредиторами. Сравнение данных баланса по статьям «Денежные средства» и «Кредиторская задолженность» позволяют сделать вывод о том, насколько данная организация правильно планирует свои денежные потоки, имеются ли у нее проблемы в погашении своих обязательств.

Предприятие считается платежеспособным, если соблюдается следующее соотношение: оборотные активы (раздел IIбаланса) больше или равны краткосрочным обязательствам – КО - (раздел V баланса).

Если организация испытывает недостаток денежных средств, то необходимо рассмотреть показатели ликвидности баланса, которые дают возможность определить, как быстро имущество организации может быть превращено в денежную форму. С этой целью все имущество, информация о котором содержится в активе баланса, распределяют по группам ликвидности, выделяя четыре категории:

- абсолютно ликвидные активы (А 1) – денежные средства и краткосрочные финансовые вложения;

- быстроликвидные активы (А 2) – текущая (со сроком погашения менее 12 месяцев) дебиторская задолженность;

- медленнореализуемые активы (А 3) – запасы организации, включая НДС, и дебиторская задолженность со сроком погашения более одного года;

- труднореализуемые активы (А 4) – статьи раздела I актива баланса «Внеоборотные активы».

При определении ликвидности баланса производят сравнение стоимости имущества организации, сгруппированного по степени убывания ликвидности, с обязательствами организации в зависимости от сроков их погашения:

- наиболее срочные обязательства (П 1) – кредиторская задолженность;

- краткосрочные обязательства (П 2) – краткосрочные кредиты и займы;

- долгосрочные обязательства (П 3) – долгосрочные кредиты и займы;

- постоянные пассивы (П 4) – собственный капитал.

Баланс считается абсолютно ликвидным, если соблюдается следующее соотношение:

А1 > П 1; А2 > П 2; А3 > П 3; А4 < П 4 (12)

Группировка статей актива и пассива баланса, выполненная в соответствии с методикой определения ликвидности (табл.7).

Таблица 7. Группировка статей актива и пассива баланса ЗАО «Цифроград» за 2007-2008 гг. для расчета показателей ликвидности баланса (тыс.руб.)

| Показатели |

Платежный излишек

(+), недостаток (-)

|

| Наиболее ликвидные активы |

Наиболее срочные обязательства |

х |

х |

| 2007 год |

2008 год |

2007 год |

2008 год |

2007 год |

2008 год |

| 814 |

1058 |

7488 |

8326 |

- 6674 |

- 7268 |

| Быстроликвидные активы |

Краткосрочные обязательства |

х |

х |

| 2007 год |

2008 год |

2007 год |

2008 год |

2007 год |

2008 год |

| 2316 |

2452 |

- |

- |

+ 2316 |

+ 2452 |

| Медленно-реализуемые активы |

Долгосрочные обязательства |

х |

х |

| 2007 год |

2008 год |

2007 год |

2008 год |

2007 год |

2008 год |

| 8452 |

11116 |

450 |

150 |

+ 8002 |

+ 10966 |

| Труднореализуемые активы |

Постоянные пассивы |

х |

х |

| 2007 год |

2008 год |

2007 год |

2008 год |

2007 год |

2008 год |

| 4444 |

5010 |

8088 |

11160 |

+ 3644 |

+ 6150 |

Как видно из приведенных расчетов, ЗАО «Цифроград» испытывает значительный платежный недостаток по группе наиболее ликвидных активов как в 2007 году, так и в 2008, причем следует заметить, что организация за истекший год не сумела сократить этот разрыв, а даже увеличила его.

Одним из критериев благополучной структуры баланса является поддержание примерно равного уровня показателей дебиторской и кредиторской задолженности. Анализ информации, показывает, что если в 2008 году дебиторская задолженность повысилась на 5,87 %, то кредиторская выросла на 10,67 %. В деятельности этого предприятия отсутствует практика составления платежных балансов, с помощью которых можно установить строгий контроль за состоянием денежных потоков, и, следовательно, за исполнением своих обязательств, как наиболее срочных, так и последующих.

При анализе ликвидности баланса необходимо обратить внимание на такой важный показатель, как чистый оборотный капитал. Исходные данные для расчета этого показателя также содержатся в материалах бухгалтерской отчетности. Определив разницу между итоговыми суммами второго раздела актива баланса «оборотные активы» и пятого раздела пассива баланса «краткосрочные обязательства», можно оценить показатель «чистого оборотного капитала»:

ЧОК = ОА – КО (13)

Где ЧОК – чистый оборотный капитал;

ОА – оборотные активы (итог II раздела актива баланса);

КО – краткосрочные обязательства.