Содержание

Введение

1 Анализ финансового состояния — как инструмент принятия управленческого решения

1.1 Сущность, цели и задачи финансового анализа

1.2 Оценка финансовой устойчивости предприятия

1.3 Методика анализа платежеспособности и ликвидности предприятия

2 Анализ финансового состояния ОАО «ИСКОЖ»

2.1 Организационно-экономическая характеристика предприятия ОАО "ИСКОЖ"

2.2 Структурный анализ активов и пассивов предприятия ОАО "ИСКОЖ"

2.3 Анализ финансовой устойчивости предприятия ОАО "ИСКОЖ"

2.4 Анализ платежеспособности и ликвидности предприятия ОАО "ИСКОЖ"

3 Пути совершенствования управления финансовым состоянием предприятия

3.1 Пути повышения платежеспособности ОАО «ИСКОЖ»

3.2 Направления совершенствования управления финансовым состоянием ОАО «ИСКОЖ»

Заключение

Список использованных источников

Приложение А – «Бухгалтерский баланс за 2005 год»

Приложение Б – «Бухгалтерский баланс за 2006 год»

Приложение В – «Бухгалтерский баланс за 2007 год»

Приложение Г – «Отчет о прибылях и убытках за 2005 год»

Приложение Д – «Отчет о прибылях и убытках за 2006 год»

Введение

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия характеризуется совокупностью показателей отражающих процесс формирования и использования его финансовых средств, отражает конечные результаты его деятельности.

Анализ финансового состояния предприятия позволяет изучить состояние капитала в процессе его кругооборота, выявить способность предприятия к устойчивому функционированию и развитию в изменяющихся условиях внешней и внутренней среды.

Грамотно проведенный анализ дает возможность выявить и устранить недостатки в финансовой деятельности и найти резервы улучшения финансового состояния предприятия и его платежеспособности; спрогнозировать финансовые результаты, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных средств.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки - для оценки условий кредитования и определения степени риска, поставщики - для своевременного поступления платежей, налоговые инспекции - для выявления плана поступления средств в бюджет. Этим объясняется актуальность выбранной темы работы.

Реклама

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в его распоряжении.

Главная цель данной работы - исследование финансового состояния ОАО "ИСКОЖ", выявление основных проблем финансовой деятельности и путей его улучшения.

Исходя из названных целей, были поставлены и решены следующие задачи:

- проведен предварительный обзор баланса и анализ его ликвидности;

- проанализировано имущество предприятия: основные и оборотные средства и их оборачиваемость, выявлены проблемы;

- проведен анализ источников средств предприятия: собственных и заемных;

- проанализирована оценка финансовой устойчивости;

- проведен расчет коэффициентов ликвидности;

- проведен анализ прибыли и рентабельности;

- проанализирована разработка мероприятий по улучшению финансово - хозяйственной деятельности.

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ОАО "ИСКОЖ" за 2005, 2006, 2007 годы, а именно:

- бухгалтерский баланс (форма № 1 по ОКУД),

- отчет о прибылях и убытках (форма № 2 по ОКУД)

- приложение к бухгалтерскому балансу (форма № 5 по ОКУД)

Объектом исследования является открытое акционерное общество «Искож». Предмет - финансовые процессы предприятия и конечные производственно - хозяйственные результаты его деятельности.

1 Анализ финансового состояния — как инструмент принятия управленческого решения

1.1 Сущность, цели и задачи финансового анализа

Финансовый анализ является частью общего анализа, который состоит из двух взаимосвязанных разделов: финансового и управленческого анализа. Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета. Однако такое деление является условным.

Финансовый анализ подразделяется на внешний и внутренний. Внешний финансовый анализ основывается на публикуемой отчетности, а внутренний анализ – на всей системе имеющейся информации о деятельности предприятия. С этой точки зрения внешний финансовый анализ является составной частью внутреннего анализа, рамки и возможности которого шире.

Субъектами внешнего анализа выступают владельцы предприятий, инвесторы, кредиторы, администрация, правительственные учреждения и т.п.

Реклама

Субъектами внутреннего финансового анализа являются администрация предприятия, собственники, аудиторы, консультанты.

Основное различие между внутренним и внешним финансовым анализом заключается в разнообразии целей и задач, решаемых различными субъектами анализа. Процесс проведения финансового анализа зависит от поставленной цели. Он может использоваться для предварительной проверки при выборе направления инвестирования, при рассмотрении вариантов слияния предприятий, при оценке деятельности руководства предприятия, при прогнозировании финансовых результатов, при обосновании и выдачи кредитов, при выявлении проблем управления производственной деятельностью и т.п.

Разнообразие целей финансового анализа определяет специфику задач, решаемых важнейшими пользователями информации.

Финансовый анализ проводится, прежде всего, администрацией предприятия, которая занимается текущей деятельностью, отвечает за долгосрочные перспективы развития, за эффективность производства, прибыльность деятельности предприятия на кратко- и долгосрочный периоды, эффективность использования капитала, трудовых и других видов ресурсов. Интерес администрации к финансовому состоянию затрагивает все сферы деятельности предприятия. В ходе проведения анализа администрация использует всю достоверную информацию, все средства и методы для осуществления контроля за деятельностью предприятия. Одним из таких методов является финансовый анализ. Финансовый анализ охватывает изменения в тенденциях основных расчетных показателей и основных зависимостей. Он основан на непрерывном наблюдении за существенными взаимосвязями и своевременном обнаружении недостатков, появляющихся в результате происходящих изменений. При проведении финансового анализа администрация ставит следующие цели:

- разработка стратегии и тактики предприятия;

- рациональная организация финансовой деятельности предприятия;

- повышение эффективности управления ресурсами.

Одним из важнейших субъектов финансового анализа являются кредиторы. Кредиторы предоставляют предприятию денежные средства в различной форме и на различных условиях. Коммерческий кредит осуществляется поставщиками при отгрузке продукции или оказании услуг на время ожидания оплаты, определяемое условиями торговли. Кредитор, как правило, не получает процента за коммерческий кредит и может предоставлять скидку за платеж ранее установленного срока. Вознаграждение кредитора принимает форму количества заключенных сделок и возможной прибыли, полученной от них. Поставщика интересует финансовое состояние партнера и, прежде всего, его платежеспособность, т.е. возможность своевременно расплатиться за поставленную продукцию, оказанные услуги.

Предприятия также получают краткосрочные и долгосрочные кредиты банков, на условиях возвратности, срочности и платности. Плата за пользование кредитом выступает в виде процентов. Если предприятие хорошо работает и имеет устойчивое финансовое положение, требования кредитора ограничиваются фиксированной ставкой процента. Если предприятие попадает в неблагоприятные условия, риску невозврата может подвергаться не только вознаграждение за предоставленный кредит, но и сумма основного долга. Это обстоятельство вынуждает кредитора анализировать возможность предоставления кредита. При этом банки ставят перед собой следующие цели:

- определить причины потребности предприятия в дополнительных средствах;

- выяснить, из каких источников предприятие будет получать средства для выплаты процентов и погашения долга;

- выяснить, каким образом администрация удовлетворяла потребности в краткосрочном и долгосрочном финансировании в прошлом, что она планирует на будущее.

Основными направлениями финансового анализа являются:

1. Анализ структуры баланса.

2. Анализ прибыльности деятельности предприятия и структуры производственных затрат.

3. Анализ платежеспособности (ликвидности) и финансовой устойчивости предприятия.

4. Анализ оборачиваемости капитала.

5. Анализ рентабельности капитала.

6. Анализ производительности труда

Основными источниками информации для финансового анализа являются данные бухгалтерского, управленческого учета и формы отчетности:

1) «Баланс организации» (форма № 1), «Отчет о прибылях и убытках» (форма № 2) и «Приложение к бухгалтерскому балансу» (форма № 5). В отчетных формах, введенных с 1 января 2004 года согласно Приказу Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности» произошли определенные изменения.

По строке «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» отражается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций (поступления, связанные с отдельными фактами хозяйственной деятельности), являющиеся доходами от обычных видов деятельности, признанные организацией в бухгалтерском учете в соответствии с условиями, определенными в ПБУ 9/99, и в сумме, исчисленной в денежном выражении в соответствии с правилами ПБУ 9/99, включая условия договоров по продаже товаров, продукции, выполнению работ и оказанию услуг (с учетом скидок (накидок), суммовых разниц, изменений условий договора, расчетов неденежными средствами и т.д.).

К доходам от обычных видов деятельности относятся:

-выручка от продажи продукции и товаров;

-поступления, связанные с выполнением работ, оказанием услуг. В организациях, где предметом деятельности является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата)

По строке «Себестоимость проданных товаров, продукции, работ, услуг» отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к продукции, работам, услугам, проданным в отчетном периоде.

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)», сумма превышения фактической себестоимости произведенной продукции, сданных работ и оказанных услуг над их нормативной (плановой) себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае, когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные, отражаемые по указанной статье.

При определении себестоимости проданной продукции (работ, услуг) следует руководствоваться требованиями ПБУ 10/99, отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

В случае признания организацией в соответствии с установленным порядком управленческих расходов полностью в себестоимости проданных товаров (продукции, работ, услуг) в качестве расходов по обычным видам деятельности по данной статье отражаются затраты на производство проданной продукции (работ, услуг) без учета общехозяйственных расходов. Общехозяйственные расходы при этом отражаются по статье «Управленческие расходы».

Затраты, связанные со сбытом продукции, а также издержки обращения в статью «Себестоимость проданных товаров, продукции, работ, услуг» не включаются, а отражаются по статье «Коммерческие расходы» Отчета о прибылях и убытках.

1.2 Оценка финансовой устойчивости предприятия

Для современной экономики России характерна нестабильность, непоследовательность налоговой, кредитно-валютной, страховой, таможенной, инвестиционной политики; потеря государственной поддержки в связи с изменением формы собственности без существенных изменений законодательной базы РФ; недостаточность бюджетного финансирования; инфляция; подчиненность системы бухгалтерского учета целям налогообложения; неопределенность в поведении покупателей, поставщиков, конкурентов. Одно из основных препятствий на пути к стабильному экономическому росту — медленный процесс преобразований на уровне организаций (предприятий) в связи с неэффективностью системы их управления, низким уровнем ответственности руководителей за последствия принимаемых решений и результаты деятельности, а также отсутствием достоверной информации об их экономическом состоянии, финансовой устойчивости, которая является важнейшей характеристикой финансово-экономической деятельности в условиях рынка.

Оценка финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности организации на длительные перспективы, которые от структуры ее капитала; степени взаимодействия с кредиторами и инвесторами; условий, на которых привлечены и обслуживаются внешние источники финансирования. Так, многие руководители предприятий, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура «собственный капитал — заемный капитал» имеет значительный перекос в сторону долгов, то коммерческая организация может обанкротиться, если сразу несколько кредиторов неожиданно потребуют возвратить свои деньги в «неустановленное» время. Не менее важным является оценка финансовой устойчивости в краткосрочном плане, что связано с выявлением степени ликвидности баланса, оборотных активов и платежеспособности организации.

Финансовая устойчивость — это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Действительно, в результате осуществления какой-либо хозяйственной операции финансовое состояние может оставаться неизменным либо улучшиться или ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложений капитала в основные фонды или производственные затраты позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия и повышению его устойчивости. При исследовании финансовой устойчивости выделяется обособленное понятие — «платежеспособность», не отождествляемое с предыдущим. Как видно, платежеспособность является неотъемлемым компонентом финансовой устойчивости. Устойчивость и стабильность финансового состояния зависят от результатов производственной, коммерческой, финансово-инвестиционной деятельности предприятия, а устойчивое финансовое состояние, в свою очередь, оказывает положительное влияние на его деятельность. Устойчивость финансового состояния организации определяет соотношение величин собственных и заемных источников формирования запасов и стоимости самих запасов. Обеспеченность запасов и затрат источниками формирования, а также эффективное использование финансовых ресурсов является существенной характеристикой финансовой устойчивости, тогда как платежеспособность выступает ее внешним проявлением. В то же время степень обеспеченности запасов и затрат есть причина той или иной степени платежеспособности, расчет которой производится на конкретную дату. Следовательно, формой проявления финансовой устойчивости может быть платежеспособность.

Финансовая устойчивость есть целеполагающее свойство оценки реального финансового состояния организации, а поиск внутрихозяйственных возможностей, средств и способов ее укрепления определяет характер проведения и содержания экономического анализа. Таким образом, финансовая устойчивость — это гарантированная платежеспособность и кредитоспособность предприятия в результате его деятельности на основе эффективного формирования, распределения и использования финансовых ресурсов. В то же время — это обеспеченность запасов собственными источниками их формирования, а также соотношение собственных и заемных средств — источников покрытия активов предприятия.

Финансовая устойчивость направлена одновременно и на поддержание равновесия структуры финансов организации, и на избежание рисков для инвесторов и кредиторов. Ее целесообразно измерять такими показателями, которые определяются как соотношение собственных и заемных источников средств, используемых для формирования имущества, отраженного в активе баланса. Таким образом, финансовая устойчивость характеризуется соотношением собственных и заемных средств с активами организации, что отражает только общие черты финансовой устойчивости и требует дополнительных обоснований. Дальнейшее раскрытие финансовой устойчивости требует использования дополнительных показателей и характеристик. По нашему мнению, финансовая устойчивость — это экономическое и финансовое состояние организации в процессе распределения и использования ресурсов, обеспечивающем ее поступательное развитие в целях роста прибыли и капитала при сохранении платежеспособности.

Устойчивое финансовое состояние формируется в процессе всей деятельности предприятия. Однако партнеров и акционеров интересует не процесс, а всего лишь результат, т. е. именно показатели финансовой устойчивости. Каждый пользователь анализирует финансовую деятельность и связанную с ней устойчивость в необходимом для себя ракурсе: внешних контрагентов интересует финансовая устойчивость (как результат), а внутренних пользователей — больше устойчивое финансовое состояние (включающее как результат, так и процесс).

В долгосрочном периоде одним из основных и наиболее важных показателей финансовой устойчивости организаций, безусловно, является чистая (нераспределенная) прибыль. Прибыль — основной внутренний источник формирования финансовых ресурсов организации, обеспечивающих ее развитие. Чем выше уровень генерирования прибыли организации в процессе ее деятельности, тем меньше потребность в привлечении финансовых средств из внешних источников и, при прочих равных условиях, тем выше уровень устойчивости развития, повышения конкурентной позиции организации на рынке. Прибыль является основным защитным механизмом, предохраняющим организацию от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной деятельности (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов), но, при прочих равных условиях, организация гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро увеличена доля высоко ликвидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость). Для поддержания финансовой устойчивости важен рост не только прибыли, но и ее уровня относительно вложенного капитала или затрат организации, т. е. рентабельности. Следует помнить, что высокая прибыльность связана и с высоким риском, а это означает, что вместо получения дохода организация может понести значительные убытки и стать неплатежеспособной. Значит, в стремлении к успехам организации приходится решать основную дилемму: рентабельность или ликвидность, чтобы совместить динамическое развитие с наличием достаточного уровня денежных средств и высокой платежеспособностью. Необходимо решить проблему проблем — определение посильных темпов прироста оборота, т. е. наращивание оборота продаж за счет сочетания самофинансирования с заимствованиями. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе, поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о ее устойчивом финансовом состоянии.

Рассмотрим наиболее важные показатели оценки финансового состояния предприятия.

Среди показателей, свидетельствующих о финансовой устойчивости организации, можно выделить коэффициенты:

- автономии;

- финансовой устойчивости;

- обеспеченности собственными оборотными средствами;

- маневренности;

- соотношения заемных средств и собственного капитала;

- обеспеченности материальных запасов собственными оборотными средствами.

Обобщающие показатели финансовой устойчивости организации представлены в таблице 1.

Таблица 1 – Обобщающие показатели финансовой устойчивости

| Показатель |

Формула |

| Коэффициент автономии (финансовой независимости) |

|

| Коэффициент финансовой устойчивости |

|

| Коэффициент финансирования |

|

| Коэффициент инвестирования |

|

| Коэффициент постоянного актива |

|

| Коэффициент маневренности |

|

| Коэффициент обеспеченности оборотных активов собственными средствами |

|

| Коэффициент соотношения мобильных и иммобилизованных средств |

|

| Коэффициент соотношения оборотных активов и чистых активов |

|

| Коэффициент финансового левериджа |

|

| Коэффициент финансовой зависимости |

|

| Коэффициент соотношения оборотных активов с собственным капиталом |

|

| Коэффициент соотношения кредиторской и дебиторской задолженности |

|

Где: СК - собственный капитал;

А - сумма активов;

ОА – сумма оборотных активов;

ЗК – заемный капитал;

ВА – внеоборотные активы;

ЧОА – чистые оборотные активы;

ЧА – чистые активы;

КЗ – кредиторская задолженность;

ДЗ – дебиторская задолженность.

На первом этапе оценки необходимо определить тип финансовой устойчивости предприятия.

В соответствии с принятой классификацией трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

- Излишек (+) или недостаток (-) собственных оборотных средств, равный разнице величины собственных оборотных средств и величины запасов;

- Излишек (+) или недостаток (-) долгосрочных источников формирования запасов, равный разнице величины долгосрочных источников формирования запасов и величины запасов;

- Излишек (+) или недостаток (-) общей величины основных (нормальных) источников формирования запасов, равный разнице величины основных источников формирования запасов и величины запасов.

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. Можно выделить 4 типа финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния, встречающаяся редко, представляет собой крайний тип финансовой устойчивости и задается системой условий:

ПЗ≤СОС. (1)

Где ПЗ- производственные запасы;

СОС- собственные оборотные средства

В данном случае наблюдается излишек (+) собственных оборотных средств или равенство величии собственных оборотных средств и запасов.

2. Нормальная устойчивость финансового состояния , гарантирующая его платежеспособность:

СОС≤ПЗ≤ДИФ. (2)

Где ДИФ- долгосрочные источники формирования запасов

Здесь возможны недостаток собственных оборотных средств, а также излишек долгосрочных источников формирования запасов или равенство величин долгосрочных источников и запасов.

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных кредитов, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств:

ДИФ ≤ПЗ≤ОИФ. (3)

Где ОИФ- основные источники формирования запасов

Здесь наблюдается недостаток собственных оборотных средств, недостаток долгосрочных источников формирования запасов, а также излишек общей величины основных источников формирования запасов или равенство величин основных источников и запасов.Кризисное финансовое состояние, когда предприятие находится на грани банкротства. В данной ситуации денежные средства, краткосрочные финансовые вложения(за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей(участников) по взносам в уставный капитал) и прочие оборотные активы не покрывают даже кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочих краткосрочных пассивов:

ОИФ<ПЗ. (4)

Для этого типа финансовой устойчивости характерны: недостаток собственных оборотных средств, недостаток общей величины основных источников формирования запасов.

1.3 Методика анализа платежеспособности и ликвидности предприятия

Термин «платежеспособность», являющийся важным компонентом финансовой устойчивости, тоже на сегодня не имеет однозначного определения. В экономической литературе зарубежных стран, в работах авторов, занимающихся традиционным анализом ликвидности баланса, установлено, что главная цель анализа ликвидности — вынести суждение о платежеспособности предприятия. При этом платежеспособной считается такая организация, которая способна своевременно выполнить свои обязательства. Здесь понятие платежеспособности охватывает не только абсолютную или краткосрочную, но и долгосрочную платежеспособность.

По мнению других зарубежных авторов, ответ на вопрос о платежеспособности дается с точки зрения «правила минимального финансового равновесия», т. е. платежеспособно то предприятие, у которого достаточно собственных источников формирования оборотных средств. В экономической отечественной литературе также существуют различные точки зрения о содержании платежеспособности. Если обратиться к современной энциклопедии, то она утверждает, что платежеспособность — это способность юридического или физического лица своевременно и полностью выполнять свои платежные обязательства, вытекающие из торговых, кредитных и других операций денежного характера. Другая группа авторов отмечает, что платежеспособность организации — это ее способность выполнять внешние обязательства, используя свои активы, и чем больше общие активы превышают их, тем выше степень платежеспособности.

Платежеспособность рассчитывается по данным баланса, исходя из характеристики ликвидности оборотных активов, т. е. времени, которое необходимо для превращения их в денежную наличность. Таким образом, платежеспособность, характеризуя степень ликвидности оборотных активов, свидетельствует прежде всего о финансовых возможностях организации полностью расплатиться по своим обязательствам по мере наступления срока погашения долга.

Экономические термины «ликвидность» и «платежеспособность» часто смешиваются, подчас подменяя друг друга. Несмотря на то что эти два понятия очень схожи, между ними существует определенная разница. Если первое в большей мере является внутренней функцией организации, которая сама выбирает формы и методы поддержания своей ликвидности на уровне установленных либо общепринятых норм, то второе, как правило, относится к функциям внешних субъектов.

Таким образом, ликвидность выступает как необходимое и обязательное условие платежеспособности, контроль за соблюдением которой берет на себя не только само юридическое лицо, но и определенный внешний субъект, заинтересованный в подконтрольности данного хозяйствующего субъекта. От степени ликвидности баланса активов зависит платежеспособность любой организации.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1 - наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения;

А2- быстро реализуемые активы - дебиторская задолженность и прочие активы;

А3 - медленно реализуемые активы - запасы (без строки 217 и расходов будущих периодов), а также статьи из раздела I актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложения в уставные фонды других предприятий);

А4 - труднореализуемые активы - итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1- наиболее срочные обязательства - кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 - краткосрочные пассивы - краткосрочные кредиты и заемные средства;

П3 - долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы - итог раздела IV пассива баланса.

Если у предприятия имеются убытки (итог раздела III актива баланса), то для сохранения баланса на величину убытков уменьшаются собственные источники, соответственно корректируется валюта баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1>П1, А2>П2, АЗ>ПЗ, А4<П4. (5)

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее ликвидных средств (А1) и быстрореализуемых активов (А2) с наиболее срочными обязательствами (П1) и краткосрочными пассивами (П2) позволяет оценить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным и по той причине, что соответствие степени обязательств в пассиве намечено ориентировочно из-за ограниченности информации, которой располагает аналитик, проводящий внешний анализ на основе бухгалтерской отчетности.

Коэффициенты ликвидности в западной практике позволяют определить способность предприятия в течение года оплатить свои краткосрочные обязательства. Во многом они напоминают отечественные характеристики платежеспособности. Отсутствие денег на этих счетах не всегда означает неплатежеспособность организации, так как они могут поступить в течение ближайших дней. Только постоянное кризисное отсутствие наличности приводит к тому, что организация становится «технически неплатежеспособной», а это уже можно рассматривать как первую ступень на пути к банкротству. Западные показатели платежеспособности также оценивают степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в предприятие. По своей экономической сущности это уже показатели, характеризующие структуру капитала субъекта хозяйствования.

Организация должна обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства. Поэтому другим проявлением потенциальной устойчивости организации служит ее кредитоспособность, т. е. возможность своевременно и в полном объеме рассчитываться по своим обязательствам в связи с возвратом кредита. Значит, кредитоспособной является та организация, которая имеет все предпосылки и возможности для получения кредита, а также обладает способностями своевременно возвратить его с уплатой причитающихся процентов. Она тесно связана с финансовой устойчивостью организации и показывает, обладает ли компания способностью при необходимости мобилизовать денежные средства из разных источников для погашения кредита. Оценка кредитоспособности позволяет прогнозировать перспективную платежеспособность, и ее анализ тесно связан с анализом платежеспособности, финансовой устойчивости и прибыльности капитала. Определенным гарантом возврата кредита является стабильная работа организации, высокий уровень рентабельности и оборачиваемости ее оборотных средств.

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты платежеспособности, приведенные ниже, отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

Ликвидность активов — величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами - денежными средствами и краткосрочными финансовыми вложениями:

Кла = ДС /КП (6)

где ДС- денежные средства и их эквиваленты;

КП - краткосрочные пассивы.

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03 - 0,08.

Коэффициент промежуточного покрытия (быстрой ликвидности) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

Клп = (ДС + ДБ) /КП, (7)

где ДБ - расчеты с дебиторами.

Нормальный уровень коэффициента промежуточного покрытия должен быть не менее 0,7.

Общий коэффициент покрытия (текущей ликвидности) Кло показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства:

Кло = II А/КП (8)

где II А - итог второго раздела актива баланса.

Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 1,5 — 3 и не должен опускаться ниже 1.

Чем выше коэффициент общего покрытия, тем больше доверия вызывает предприятие у кредиторов. Если данный коэффициент меньше 1, то такое предприятие неплатежеспособно. При отсутствии у предприятия денежных средств и средств в расчетах, оно может погасить часть краткосрочных обязательств, реализовав товарно-материальные ценности:

КЛтм.ц= З/ КП (9)

где КЛтм.ц - коэффициент ликвидности товарно-материальных ценностей;

3 — запасы.

Для правильного вывода о динамике и уровне платежеспособности предприятия необходимо принимать в расчет следующие факторы:

- характер деятельности предприятия. Например, у предприятий промышленности и строительства велик удельный вес запасов и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя значительны и размеры товаров для перепродажи и т.д.;

- условия расчетов с дебиторами. Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров (работ, услуг) приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот;

- состояние запасов. У предприятия может быть излишек или недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности;

- состояние дебиторской задолженности: наличие или отсутствие в ее составе просроченных и безнадежных долгов.

Потребность в анализе ликвидности баланса возникает в условиях усиления финансовых ограничений и необходимости оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

2 Анализ финансового состояния предприятия ОАО «ИСКОЖ»

2.1 Организационно-экономическая характеристика предприятия ОАО «ИСКОЖ»

В декабре 1970 года в молодом городе Нефтекамске вступил в строй один из первых в бывшем Советском Союзе заводов искусственных кож с проектной мощностью 20 миллионов квадратных метров продукции в год. Это многопрофильное производственное объединение, в состав которого входят:

- производство тканей с ПВХ покрытием;

- трикотажная фабрика;

- фабрика обивочных трикотажных материалов;

- производство прокладочных материалов с точечным покрытием;

- цех по производству поролона;

- швейное производство;

- прядильное производство;

- ткацкий участок;

- участок по выпуску упаковочных материалов.

В декабре 1970 года в молодом городе Нефтекамске вступил в строй один из первых в бывшем Советском Союзе заводов искусственных кож с проектной мощностью 20 миллионов квадратных метров продукции в год.

В декабре 1970 года в г. Нефтекамске был введен в эксплуатацию завод искусственных кож проектной мощностью 20 млн. кв. метров искусственных кож в год, который с первого февраля 1971 года стал называться завод искусственных кож «Кама». Так начинался путь развития Акционерного общества закрытого типа - Нефтекамское производственное объединение искусственных кож.

Завод был первоначально создан для комплектации салонов автомобилей ВАЗ обивочными материалами. Первой продукцией была галантерейная искусственная кожа.

В 1973 году, с вводом трикотажной фабрики проектной мощностью 10 тысяч тонн трикотажного полотна в год, завод был переименован в комбинат искусственных кож.

Достаточно сказать, что все выпускаемые кожи на комбинате были освоены впервые в стране. До этого искусственная кожа на трикотажной основе каландровым методом с печатью и лицевой отделкой у нас в стране не выпускалась. В связи с высокими требованиями ВАЗа к качеству искусственной кожи по физико-механическим показателям, морозостойкости и внешнему виду комбинат вместе с ВНИИПИК проводил большое количество опытных и экспериментальных работ. С целью решения важнейших задач по расширению ассортимента и улучшения потребительских свойств в 1972 году была создана производственно - исследовательская лаборатория.

Уже в 1973 году коллектив комбината принял участие на выставке «Автосервис – 73». Таким образом, молодой коллектив уже в первые годы своего существования уверенно встал на ноги, стал одним из ведущих предприятий тогдашнего объединения «Союзпромискож».

Жизнь между тем диктовала новые задачи. В 1978 году было освоено производство поливинилхлоридной пленки для галантерейных изделий мощностью 10 млн. кв. метров в год.

В 1978 году Государственной аттестационной комиссией зарегистрировано внедрение комплексной системы управления качеством продукции.

В 1979 году вступила в строй первая очередь хлопкопрядильной фабрики. В том же году принята в эксплуатацию линия по производству искусственных кож переносным методом.

В связи с бурным развитием в стране в те годы сельскохозяйственного машиностроения, увеличением выпуска грузовых и легковых автомобилей, выходом на внешний рынок возникла потребность в обивочных материалах, потребовались искусственные кожи со специальными свойствами, с улучшенным внешним видом.

Министерство автомобильной промышленности обращается к коллективу с просьбой увеличить выпуск обивочных искусственных кож. И вот тогда было принято решение о переходе на 3-х сменный режим работы, постепенно стал наращиваться выпуск искусственных кож, и в 1982 году он достиг 30 млн. кв. метров в год. При этом следует заметить, что наше предприятие было единственным в Союзе, работающим в 3 смены.

В эти годы разрабатываются и внедряются дублированные, перфорированные, огнестойкие и другие виды искусственных кож специального назначения для средств транспорта, для обивки детских колясок, одежные, мебельные и др.

За разработку и внедрение отечественного стабилизатора СКСК - 17 и винил искусственной кожи облицовочной специалистам объединения были присуждены бронзовая и серебряная медали ВДНХ.

За разработку коллекций искусственных кож для различных отраслей промышленности на высоком художественно - колористическом и эстетическом уровнях коллектив объединения неоднократно отмечался центром моды на художественно - технических советах.

В 1982 году установлен комплект вязального и отделочного оборудования фирмы «Карл Майер» и начат выпуск светостойкого обивочного материала «капровелюр» для Волжского автозавода. Это производство и сейчас является единственным в России.

В 1984 году принята в эксплуатацию вторая очередь. Выпуск хлопкопрядильной фабрики достиг ежедневно до 30 тонн пряжи различных номеров и смесок. С пуском хлопкопрядильной фабрики приказом Минлегпрома СССР в августе 1984 года комбинат преобразован в объединение.

В 1990 году на хлопкопрядильной фабрике принят в эксплуатацию комплекс импортного оборудования по производству термоклеевых прокладочных материалов мощностью 18,6 млн. кв. метров в год для выпуска высококачественной одежды на лицензионных потоках швейных фабрик страны. Данное производство является уникальным для России и стран ближнего зарубежья.

В 1994 году осуществлен монтаж и пуск в эксплуатацию комплекта оборудования фирмы «Карл Майер» для производства обивочного материала бархат для Волжского автозавода. В том же году на площадях хлопкопрядильной фабрики досрочно установлено оборудование фирмы «Либа» по выпуску обивочных материалов.

В 1995 году начато строительство участка по производству пенополиуретана, а в 1996 году участок был принят в эксплуатацию. Для облегчения управления таким многопрофильным предприятием в объединение кроме завода искусственных кож выделены фабрики прядильная, трикотажная и швейный цех, фабрика обивочных трикотажных материалов, производство прокладочных материалов с термоклеевым точечным покрытием, цех по производству пенополиуретана (поролона), ткацкое производство, микро перфорационное оборудование для формующейся кожи, участок по выпуску чулочно-носочных изделий, участок товаров народного потребления.

В 2001 году на трикотажной фабрике произведен пуск линии по производству носков.

В 2002 году участок производства поролона осуществил пуск линии по производству спортивных матов.

В декабре 2002 году осуществлен монтаж и пуск линии по производству полиэтиленовой пленки.

В июне 2003 г. решением общего собрания акционеров ЗАО «Искож» изменился тип акционерного общества. Закрытое акционерное общество «Нефтекамское производственное объединение искусственных кож» зарегистрировано как открытое акционерное общество.

В 2005 году на объединении запущен современный комплекс для производства широкого ассортимента мебельных и автомобильных тканей. Данное оборудование, благодаря компьютерному оснащению, позволяет выпускать жаккардовые ткани, кареточный плюш любых рисунков (в т.ч. художественных картин) и цветовых сочетаний (до 8 цветов по утку) с поверхностной плотностью от 150 до 400 г/м2.

ОАО «ИСКОЖ» является лидером и крупнейшим в России и СНГ производителем и поставщиком искусственных кож, линолеума, клеенки столовой, пленочных материалов (полиэтиленовая и ПВХ), поролона, термоклеевых прокладочных материалов (дублерин и флизелин), обувных материалов, обивочных трикотажных материалов «Бархат», «Велюр», мебельных и автомобильных обивочных тканей, пряжи, трикотажного полотна, подкладочных полиэфирных тканей (нейлон), автомобильных чехлов, бельевых и верхних трикотажных изделий из х/б для мужчин, женщин и детей.

2.2 Структурный анализ активов и пассивов предприятия ОАО «ИСКОЖ»

По данным бухгалтерского баланса проанализируем и оценим динамику состава и структуры активов и пассивов организации.

Таблица – 2 Горизонтальный анализ активов и пассивов предприятия ОАО «ИСКОЖ»

| Показатель |

Остатки по балансу, тыс. руб. |

Темп роста, % |

| 2005 |

2006 |

2007 |

2006г. к 2005г. |

2007г. к 2006г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Внеоборотные активы |

425321,5 |

511031 |

530921 |

120,15 |

103,89 |

| 1.1 НМА |

3363 |

3219 |

3033 |

95,72 |

94,22 |

| 1.2 Основные средства |

334391,5 |

379328,5 |

195940,5 |

113,44 |

51,65 |

| Продолжение таблицы 2 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1.3 Незавершенное строительство |

25240,5 |

23997,5 |

17780,5 |

95,08 |

74,09 |

| 1.4 Долгосрочные финансовые вложения |

61487 |

101339,5 |

108762,5 |

164,81 |

107,32 |

| 1.5 Отложенные налоговые активы |

839,5 |

3146,5 |

5404,5 |

374,81 |

171,76 |

| 2 Оборотные активы |

605730,5 |

630875,5 |

635844 |

104,15 |

100,79 |

| 2.1 Запасы |

289966 |

330278,5 |

346616 |

113,90 |

104,95 |

| 2.2 НДС по приобретенным ценностям |

11476,5 |

15151,5 |

6066 |

132,02 |

40,04 |

| 2.3 Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяц после отчетной даты) |

160197,5 |

152166,5 |

136403 |

94,99 |

89,64 |

| 2.4 Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

117673,5 |

129613,5 |

142351,5 |

110,15 |

109,83 |

| 2.5 Краткосрочные финансовые вложения |

25500 |

1162 |

1162 |

4,56 |

100,00 |

| 2.6 Денежные средства |

917 |

2503,5 |

3245,5 |

273,01 |

129,64 |

| Итого активов |

1031052 |

1141906,5 |

1166765 |

110,75 |

102,18 |

| 3 Капитал и резервы |

739952 |

792276,5 |

823285,5 |

107,07 |

103,91 |

| 3.1 Уставный капитал |

322081 |

322081 |

322081 |

100,00 |

100,00 |

| 3.2 Добавочный капитал |

3137 |

3137 |

3137 |

100,00 |

100,00 |

| 3.3 Резервный капитал |

23000 |

23000 |

23000 |

100,00 |

100,00 |

| Продолжение таблицы 2 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 3.4 Нераспределенная прибыль (непокрытый убыток) |

391734 |

250608,5 |

475067,5 |

63,97 |

189,57 |

| 4. Долгосрочные обязательства |

18006 |

20999 |

24899,5 |

116,62 |

118,57 |

| 5. Краткосрочные обязательства |

273094 |

328630,5 |

318580 |

120,34 |

96,94 |

| 5.1 Займы и кредиты |

187645 |

221870 |

201050 |

118,24 |

90,62 |

| 5.2 Кредиторская задолженность |

85334,5 |

106324 |

116567,5 |

124,60 |

109,63 |

| 5.3 Задолженность перед участниками по выплате доходов |

113,5 |

434,5 |

960,5 |

382,82 |

221,06 |

| 5.4 Прочие краткосрочные обязательства |

1 |

2,5 |

2 |

250,00 |

80,00 |

| Итого пассивов |

1031052 |

1141906,5 |

1166765 |

110,75 |

102,18 |

Горизонтальный анализ активов и пассивов показал, что в 2006 году сумма внеоборотных активов повысилась на 20,15 % и составила 511031 тыс. руб., в 2007году продолжает расти на 3,89 % и сумма составила 530921 тыс. руб. Это произошло за счет увеличения в 2006 году основных средств на 13,44 %, долгосрочные финансовые вложения на 64,81 % и отложенные налоговые активы в 3,7 раза. Одновременно с этим уменьшается сумма нематериальных активов на 4,28 % и незавершенное строительство на 4,92 %. В 2007 году рост произошел за счет увеличения долгосрочных финансовых вложений на 7,32 % и отложенных налоговых активов на 71,76%. В то же время снижается сумма нематериальных активов на 5,78 %, основных средств вдвое, и незавершенного строительства на 25,91%. Сумма оборотных активов в 2006 году снизились на 4,15 % и составила 630875,5 тыс. руб., к 2007 году сумма оборотных активов продолжает снижатся на 0,79 % . Сумма запасов в 2006 году по сравнению с 2005 годом увеличилась на 13,90 % и составила 330278,5 тыс. руб., а в 2007 году сумма запаса увеличилась на 4,95 % и составила 346616 тыс. руб. Сумма НДС по приобретенным ценностям увеличилась на 32,02 % и составила 15151,5 тыс. руб., к 2007 году снизилась на 0,04 % и составила 6066 тыс. руб. Так же в 2007 году произошло снижение сумм краткосрочных финансовых вложений и к концу года составили 1162 тыс. руб. По таблице видно, что сумма денежных средств увеличилась на 73,01 % и составила 2503,5 тыс. руб, в 2007 году 29,64 % и составила 3245,5 тыс. руб. Таким образом, сумма активов в 2006 году увеличилась на 10,75 % и составила 1141906,5 тыс. руб. в 2007 году по сравнению с 2006 произошло увеличение активов на 2,18 % что в сумме составило 1166765 тыс. руб.

В пассиве баланса произошли следующие изменения: за 2006 год по сравнению с 2005 годом увеличение пассивов произошли за счет увеличения сумм долгосрочных обязательств на 16,62%, за счет увеличения сумм кредиторской задолженности на 24,6%, за счет увеличения сумм задолженности перед участниками по выплате доходов на 282,82 и за счет сумм прочих краткосрочных обязательств на 150 %.

За 2007 год по сравнению с 2006 годом произошли изменения в пассиве: увеличилась сумма нераспределенной прибыли на 89,57%, увеличилась сумма долгосрочных обязательств на 18,57% и сумма краткосрочных обязательств уменьшились на 3,06%.

Таблица 3 – Структурный анализ активов и пассивов ОАО «Искож»

| Показатель |

Структура активов и пассивов, % |

Изменения (+, -) |

| 2005 |

2006 |

2007 |

2006 от 2005 |

2007 от 2006 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Внеоборотные активы |

41,25 |

44,75 |

45,50 |

3,50 |

0,75 |

| 1.1 НМА |

0,33 |

0,28 |

0,26 |

-0,04 |

-0,02 |

1.2 Основные средства

|

32,43 |

33,22 |

16,79 |

0,79 |

-16,43 |

| Продолжение таблицы 3 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1.3 Незавершенное строительство |

2,45 |

2,10 |

1,52 |

-0,35 |

-0,58 |

| 1.4 Долгосрочные финансовые вложения |

5,96 |

8,87 |

9,32 |

2,91 |

0,45 |

| 1.5 Отложенные налоговые активы |

0,08 |

0,28 |

0,46 |

0,19 |

0,19 |

| 2 Оборотные активы |

58,75 |

55,25 |

54,50 |

-3,50 |

-0,75 |

| 2.1 Запасы |

28,12 |

28,92 |

29,71 |

0,80 |

0,78 |

| 2.2 НДС по приобретенным ценностям |

1,11 |

1,33 |

0,52 |

0,21 |

-0,81 |

| 2.3 Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяц после отчетной даты) |

15,54 |

13,33 |

11,69 |

-2,21 |

-1,63 |

| 2.4 Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

11,41 |

11,35 |

12,20 |

-0,06 |

0,85 |

| 2.5 Краткосрочные финансовые вложения |

2,47 |

0,10 |

0,10 |

-2,37 |

0,00 |

| 2.6 Денежные средства |

0,09 |

0,22 |

0,28 |

0,13 |

0,06 |

| Итого активов |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

| 3 Капитал и резервы |

71,77 |

69,38 |

70,56 |

-2,38 |

1,18 |

| 3.1 Уставный капитал |

31,24 |

28,21 |

27,60 |

-3,03 |

-0,60 |

| 3.2 Добавочный капитал |

0,30 |

0,27 |

0,27 |

-0,03 |

-0,01 |

| 3.3 Резервный капитал |

2,23 |

2,01 |

1,97 |

-0,22 |

-0,04 |

| Продолжение таблицы 3 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 3.4 Нераспределенная прибыль (непокрытый убыток) |

37,99 |

21,95 |

40,72 |

-16,05 |

18,77 |

| 4. Долгосрочные обязательства |

1,75 |

1,84 |

2,13 |

0,09 |

0,30 |

| 5. Краткосрочные обязательства |

26,49 |

28,78 |

27,30 |

2,29 |

-1,47 |

| 5.1 Займы и кредиты |

18,20 |

19,43 |

17,23 |

1,23 |

-2,20 |

| 5.2 Кредиторская задолженность |

8,28 |

9,31 |

9,99 |

1,03 |

0,68 |

| 5.3 Задолженность перед участниками |

0,01 |

0,04 |

0,08 |

0,03 |

0,04 |

| 5.4 Прочие краткосрочные обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

| Итого пассивов |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Вертикальный анализ активов и пассивов показал, что в структуре актива баланса за 2006 год по сравнению с 2005 годом произошли следующие изменения: доля внеоборотных активов увеличилась на 3,5% и составила 44,75 %, уменьшилась доля оборотных активов на 3,5% и составила 55,25%. В том числе доля запасов увеличилась на 0,8% и составила 28,92 %, доля дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяц после отчетной даты) уменьшилась на 2,21% и составила 13,33%.

В структуре пассива баланса за 2006 год по сравнению с 2005 годом произошли следующие изменения: доля нераспределенной прибыли снизилась на 16,05% и составила 21,95% , доля долгосрочных обязательств увеличилась на 0,09% и составила 1,84%, доля краткосрочных обязательств так же увеличилась на 2,29% и составила 28,78%.

В структуре актива баланса 2007 года по сравнению с 2006 годом произошли следующие изменения: сумма доли внеоборотных активов увеличилась на 0,75% и составила 45,50%, сумма доли оборотных активов уменьшилась на 0,75% и составила 54,55%, сумма доли основных средств уменьшилась на 16,43% и составила 16,79%.

В структуре пассива баланса 2007 года по сравнению с 2006 годом сумма нераспределенной прибыли увеличилась на 18,77% и составила 40,72%,сумма долгосрочных обязательств увеличились на 0,03% и составила 2,13%, сумма краткосрочных обязательств снизилась на 1,47% и составила 27,30%.

2.3 Анализ финансовой устойчивости предприятия ОАО "Искож"

По данным бухгалтерского баланса рассчитаем показатели финансовой устойчивости, оценим их динамику.

Таблица - 3 Динамика показателей финансовой устойчивости предприятия (по данным ф. № 1)

| Показатель |

2005г. |

2006г. |

2007г. |

Изменения (+,-) |

| 2006г. к 2005г. |

2007г.к 2006 г. |

| 1.Коэффициент автономии |

0,7176 |

0,6938 |

0,7056 |

96,68 |

101.7 |

| 2.Коэффициент финансовой устойчивости |

0.7351 |

0,7122 |

0.7269 |

96,88 |

102,06 |

| 3.Коэффициент финансовой маневренности |

0,4388 |

0,3716 |

0,3740 |

84,68 |

100,64 |

| 4.Коэффициент соотношения заемного и собственного капитала (леверидж) |

0,3934 |

0,4412 |

0,4172 |

112,15 |

94,56 |

| 5.Коэффициент обеспеченности собственными оборотными средствами |

0,5491 |

0,4790 |

0,4989 |

87,23 |

104,15 |

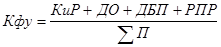

Для расчета показателей финансовой устойчивости использовались следующие формулы:

, (10) , (10)

где Ка

- коэффициент автономии,

КиР

– капитал и резервы,

- сумма пассивов.

- сумма пассивов.

, (11) , (11)

где Кфу

– коэффициент финансовой устойчивости,

ДО

– долгосрочные обязательства,

ДБП

– доходы будущих периодов,

РПР

– резервы предстоящих расходов.

, (12) , (12)

где Кфм

– коэффициент финансовой маневренности.

, (13) , (13)

где Кл

– коэффициент левериджа,

ЗК

– сумма заемного капитала.

, (14) , (14)

где Ксос

– коэффициент обеспеченности собственными оборотными средствами,

ВнА

– внеоборотные активы,

ОбА

– оборотные активы.

Анализ коэффициента финансовой устойчивости показывает что коэффициент автономии в 2006 году уменьшился по сравнению с 2005 годом на 3,32 % и составило 0.6938, это означает что 69 % капитала является собственным и предприятие не зависит от внешних источников финансирования. В 2007 году этот показатель вырос еще на 1,7 %. Коэффициент финансовой устойчивости имеет такую же тенденцию как и коэффициент автономии, так как сумма долгосрочных обязательств меняется не значительно. Коэффициент финансовой маневренности показывает какая часть собственного капитала находится в обороте, этот коэффициент в 2006 году снизился на 15,32% и составила 0,3716, следующие 37 % собственного капитала вложенного в оборотный. В 2007 году наблюдается незначительный рост данного показателя. Коэффициент левериджа показывает сколько заемного капитала приходится на каждый рубль собственного капитала. В 2006 году этот коэффициент вырос на 12,15% и составил 0,4412. Следовательно на каждый рубль собственного капитала приходится 44 копейки заемного капитала. В 2007 году этот показатель снизился на 5,44%, он находится в предельно нормативном значении (меньше 0,6). Коэффициент обеспеченности собственными оборотными средствами в 2006 году снизился на 12,77 % и составил 0,479, следовательно 47,9 % оборотного капитала приобретают за счет собственных средств, в 2007 году этот показатель увеличился на 4,15%. В целом можно отметить довольно устойчивое финансовое положение предприятия.

2.4 Анализ платежеспособности и ликвидности предприятия ОАО "Искож"

Главной целью анализа является своевременное выявление и устранение недостатков в финансовой деятельности и нахождении резервов улучшения финансового состояния предприятия и его платёжеспособности.

Анализ ликвидности баланса оформляется в виде таблицы 2.

Таблица 2 Анализ ликвидности баланса за 2005-2007 г.г., тыс. руб.

| АКТИВ |

2005г |

2006г |

2007г |

ПАССИВ |

2005г |

2006г. |

2007г. |

Платёжный излишек, недостаток |

| 2005г. |

2006г. |

2007г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Наиболее ликвидные активы А1

|

1063 |

6268 |

2547 |

Наиболее срочные обязательства П1

|

90861 |

121787 |

111348 |

-89798 |

-115519 |

-108801 |

Быстро-

реализуемые

активы А2

|

370958 |

388636 |

363483 |

Краткосрочные пассивы

П2

|

242140 |

201600 |

200500 |

128818 |

187036 |

162983 |

Медленно

реализуемые активы А3

|

417243 |

454955 |

450156 |

Долгосрочные пассивы П3

|

17662 |

17662 |

17662 |

399581 |

437293 |

432494 |

Труднореализуемые

активы А4

|

517001 |

505061 |

556781 |

Постоянные пассивы П4

|

778106 |

806447 |

840124 |

-261105 |

-301386 |

-283343 |

| Баланс |

1306265 |

1354920 |

1372967 |

Баланс |

1128769 |

1147496 |

1169634 |

Х |

Х |

Х |

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств. Сопоставление итогов группы I по активу и пассиву, т.е. А1 и П1 (сроки до 3 месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итогов группы II по активу и пассиву, т.е. А2 и П2 (сроки от 3 до 6 месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для групп III и IV отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

Из таблицы 2 видно, что баланс ОАО «Искож» не является абсолютно ликвидным, поскольку:

в 2005 г. А1

< П1

; в 2006г. А1

<П1

;в 2007г. А1

<П1

А2

>П2

; А2

>П2

; А2

>П2

А3

>П3

; А3

>П3

; А3

>П3

А4

<П4

; А4

<П4

; А4

<П4

На предприятии не хватает денежных средств для погашения наиболее срочных обязательств. Сопоставление итогов А1

и П1

(сроки до трёх месяцев) отражают соотношение текущих платежей и поступлений. В ближайший момент предприятие не сможет поправить свою платежеспособность.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалёком будущем. Текущая ликвидность свидетельствует о платежеспособности (+)

или неплатежеспособности (-)

организации на ближайший к рассматриваемому моменту промежуток времени.

ТЛ2005

(А1+А2) - (П1+П2) = (1063+370958) - (90861+242140) = 39020

ТЛ2006

=(6268+388636) - (121787+201600) =71517

ТЛ2007

=(2547+363483) - (111348+200500) = 54182

То есть на протяжении всего анализируемого периода текущая ликвидность предприятия отрицательна. Так как второе неравенство не соответствует условию абсолютной ликвидности баланса, то даже при погашении ОАО «ИСКОЖ» краткосрочной дебиторской задолженности, предприятие не сможет погасить свои краткосрочные обязательства и ликвидность не будет положительной.

Наибольший излишек средств над платежами имеется в первой группе. С одной стороны, это нельзя рассматривать однозначно, так как средства заморожены в товарах. С другой стороны, это может быть положительным фактором, влияющим на высокую обеспеченность ликвидных активов при оценке предприятия на платёжеспособность и кредитоспособность. То есть, чтобы полностью погасить свои краткосрочные обязательства, предприятию необходимо использовать для погашения свои запасы.

Рассчитаем коэффициенты быстрой ликвидности за 2005-2007 гг.

КБЛ = (А1 + А2)/(П1 + П2)

КБЛ2005

= (1063+370958)/(90861+242140) = 1,117

КБЛ2006

= (6268+388636)/(121787+201600) = 1,221

КБЛ2007

= (2547+363483)/(111348+200500) = 1,174

Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

Рассчитаем коэффициенты текущей ликвидности.

КТЛ = (А1 + А2 + А3) / (П1 + П2)

КТЛ2005

= (1063+370958+417243)/(90861+242140) = 2,370

КТЛ2006

= (6268+388636+454955)/(121787+201600) = 2,628

КТЛ2007

= (2547+363483+450156)/(111348+200500) = 2,617

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

Значение коэффициента текущей ликвидности в ОАО «ИСКОЖ» за период с 2005-2007 находится в промежутке от 2-3, это говорит о том, что на предприятии нерационально используются средства.

Рассчитаем коэффициенты абсолютной ликвидности.

КАЛ = А1 / (П1 + П2)

КАЛ2005

= 1063/(90861+242140) = 0,003

КАЛ2006

= 6268/(121787+201600) = 0,019

КАЛ2007

= 2547/(111348+200500) = 0,008

Значение данного показателя не должно опускаться ниже 0,2. На рассматриваемом предприятии данный показатель ниже нормы.

Рассчитаем общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

КОЛ2005

= (1063 + 0,5 × 370958 + 0,3 × 417243)/(90861 + 0,5 × 242140 + 0,3 × 17662) = 1,435

КОЛ2006

= (6268 + 0,5 × 388636 + 0,3 × 454955)/(121787 + 0,5 × 201600 + 0,3 × 17662) = 1,478

КОЛ2007

= (2547 + 0,5 × 363483 + 0,3 × 450156)/(111348 + 0,5 × 200500 + 0,3 × 17662) = 1,472

Значение данного коэффициента должно быть больше или равно 1.

3 Пути совершенствования управления финансовым состоянием предприятия

3.1 Пути повышения платежеспособности ОАО «Искож»

В современных условиях повышается самостоятельность субъектов хозяйствования в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты деятельности. Объективно возрастает значение финансовой устойчивости организаций.

Одной из целей финансового анализа является оценка финансового состояния организации. Поскольку финансовое состояние субъекта хозяйствования характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств, то в рыночной экономике оно отражает конечные результаты деятельности организации.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами организации и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Иными словами, финансовая устойчивость торговой организации – это состояние ее финансовых ресурсов, их распределение и использование, которые обеспечивают развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости организации.

Как показали результаты проведенного анализа, финансовое состояние организации имеет ряд недостатков:

1. неудовлетворительная структура активов (имущества), которая выражается в росте доли труднореализуемых активов (сомнительной дебиторской задолженности, запасов с длительными сроками хранения, готовой продукции, не пользующейся спросом у покупателей);

2. наличие просроченной кредиторской задолженности;

3. тенденция опережающего роста срочных обязательств по сравнению с изменением высоколиквидных активов;

4. падение коэффициентов ниже рекомендуемых значений;

5. нерациональное размещение денежных ресурсов организации, то есть формирование долгосрочных активов за счет краткосрочных обязательств;

6. отсутствие собственных оборотных средств организации.

Ликвидация этих негативных тенденций позволила бы несколько улучшить финансовое состояние организации.

Для повышения платежеспособности необходимо стремиться к тому, чтобы текущая хозяйственная деятельность осуществлялась в основном не только за счет заемных средств, для чего уместным окажется высвобождение большей части собственных средств из внеоборотных активов и доведение доли собственных оборотных средств в собственном капитале свыше 30 %. Также для повышения платежеспособности по всем рекомендованным мерам следует добавить повышение соотношения денежных средств, расчетов и прочих активов к кредиторской задолженности до уровня 0,5:1.

Действенным мероприятием по ускорению оборачиваемости оборотных средств может выступить использование факторинга при работе с покупателями (дебиторами).

Для оптимизации оборачиваемости средств следует принять во внимание уже перечисленные меры, направленные в основном на доведение оптимальных соотношений отдельных статей баланса, вследствие чего возможна нормализация скорости оборачиваемости средств организации.

Следующим направлением повышения финансовой устойчивости рассматриваемой организации выступит ускорение оборачиваемости оборотных средств и снижение на этой основе коэффициента закрепления оборотных средств.

Преимущества товарного кредита для покупателей очевидны: нет необходимости выводить из оборота значительные денежные средства, как в случае предоплаты или оплаты по факту; покупатель может планировать график погашения задолженности, а также свести к минимуму риск получения некачественного товара.

Стремясь не допустить возникновение просроченных или безнадежных долгов, ОАО «Искож» ежедневно проводит мониторинг состояния дебиторской задолженности. В то же время наиболее эффективное управление дебиторской задолженностью возможно при наличии независимого контроля, например, со стороны факторинговой компании или банка. В рамках факторингового обслуживания банк–фактор проверяет платежную дисциплину и деловую репутацию покупателей, контролирует своевременность оплаты поставок дебиторами, управляет рисками по поставкам с отсрочкой платежа, помогает поставщику грамотно строить лимитную и тарифную политику.

Основная задача факторинга – обеспечить такую систему взаимоотношений с покупателями, при организация могла бы предоставлять конкурентные отсрочки платежа своим заказчикам, не испытывая при этом дефицита в оборотных средствах. Это возможно благодаря досрочному финансированию поставок с отсрочкой платежа банком-фактором в удобном для торговой организации режиме.

Таким образом, торговая организация сможет получить возможность планировать свои финансовые потоки вне зависимости от платежной дисциплины покупателей, будучи уверенным, в безусловном поступлении средств из банка против акцептованных товарно-транспортных документов по поставкам с отсрочками платежа.

Важно отметить, что при факторинге банк покроет основные риски торговой организации, которые возникают при отгрузках с отсрочкой платежа, – риск неоплаты и несвоевременной оплаты поставки покупателем.

Использование факторинга позволит торговым организациям:

- повысить ликвидность дебиторской задолженности;

- застраховать риски, связанные с предоставлением отсрочки платежа покупателям;

- развить отношения с существующими покупателями и привлечь новых;

- расширить свою долю на рынке;

- повысить эффективность хозяйствования на основе ускорения оборачиваемости мобильных средств.

Таким образом, факторинг может выступать как средство расширения масштабов и повышения эффективности хозяйственной деятельности ОАО «Искож» и других организаций с минимальным риском возникновения дефицита оборотных средств данной организации.

Финансовой службе рекомендуется учитывать все возможные выводы и затраты по привлечению финансовых ресурсов как через систему кредитования, так и через инструменты рынка ценных бумаг, а также разработать схему обеспечения их погашения с учетом всех возможных источников получения организацией средств. Финансовой службе организации рекомендуется:

- рассчитать потребность в заемных средствах (при ее отсутствии–возможную выгоду от их привлечения);

- правильно выбрать кредитную организацию (учитывая наличие лицензии, размер процентной ставки, способы ее расчета - сложным процентом или простым процентом, сроки погашения, формы выдачи, репутацию на рынке ценных бумаг, условия пролонгации кредитов и т.д.);

- составить план погашения заемных средств и расчет процентной суммы с учетом особенностей налогообложения прибыли.

В результате анализа оборачиваемости дебиторской и кредиторской задолженности с учетом их оптимальных значений рекомендуется провести следующие мероприятия:

- принятие решения о замене неденежных форм расчетов или, по крайней мере, об установлении их оптимального критического уровня на основе анализа эффективности вексельных расчетов или операций по переуступке прав требования долга;

- составление программы по ликвидации задолженности по выплате заработной платы (при наличии таковой задолженности);

- рассмотрение возможности реструктуризации задолженности по платежам в бюджет и внебюджетные государственные фонды.

В целях управления затратами и выбора амортизационной политики рекомендуется использовать данные финансово-экономического анализа, которые дают первоначальное представление об уровне затрат организации, а также уровне рентабельности.

Таким образом, для ОАО «Искож» имеются пути и мероприятия, с помощью которых они могут укрепить свою финансовую устойчивость, повысить платежеспособность и ликвидность. Реализация предложенных направлений и выявленных резервов позволит вывести организации на качественно новый уровень развития.

3.2 Направления совершенствования управления финансовым состоянием ОАО «Искож»

Рассмотрев итоги финансового состояния предприятия в динамике за три года, можно сказать о происходящих больших изменениях.

Для усовершенствования работы ОАО «Искож» нужно искать пути по повышению экономической эффективности деятельности предприятия. Такими резервами является финансовая стратегия предприятия, при разработке, которой особое внимание следует уделить:

- полноте выявления денежных доходов;

- максимальному снижению себестоимости продукции;

- правильному распределению и использованию прибыли;

- определению потребности в оборотных средствах;

- рациональному использованию капитала предприятия;

- работе с персоналом;

- внедрению новых технологий.

Но для того, чтобы провести соответствующие мероприятия предприятию необходимо следовать четко составленной финансовой стратегии.

Оценка разработанной финансовой стратегии представляет собой аналитический процесс, позволяющий ответить на вопрос о том, приведет ли разработанная финансовая стратегия к достижению предприятием своих поставленных целей в условиях возможных изменений факторов внешней финансовой среды.

В условиях рыночных отношений, самостоятельности предприятия, ответственности за результаты свое деятельности возникает объективная необходимость определения тенденций финансового состояния ориентация в финансовых возможностях и перспективах (получение банковского кредита, привлечение иностранных инвестиций), оценки финансового состояния других хозяйствующих субъектов. Решением этих вопросов служит финансовая стратегия предприятия.

Финансовая стратегия - это генеральный план действий по обеспечению предприятия денежными средствами. Она охватывает вопросы теории и практики формирования финансов, их планирования и обеспечения, решает задачи, обеспечивающие финансовую устойчивость предприятия в рыночных условиях хозяйствования.

Финансовая стратегия должна соответствовать поставленным задачам и, при необходимости, корректироваться и изменяться. Контроль над реализацией финансовой стратегии обеспечивает проверку последних доходов, экономное и рациональное их использование, так как хорошо налаженный финансовый контроль помогает выявлять внутренние резервы, повышать рентабельность предприятий, увеличивая денежные накопления.

Различают генеральную финансовую стратегию и оперативную( стратегию выполнения отдельных стратегических задач).

Генеральная финансовая стратеги - это деятельность предприятия, охватывающая взаимосвязь бюджетов всех уровней, принципы образования и использования дохода компании, потребности в финансовых ресурсах и источниках их формирования на среднесрочный (долгосрочный) период.

Оперативная финансовая стратегия затрагивает текущее управление финансовыми ресурсами. Она разрабатывается в рамках генеральной финансовой стратегии, детализирует ее на конкретный промежуток времени.

Стратегия достижения частных целей заключается в умелом исполнении финансовых операций, направленных на обеспечение реализации главной стратегической цели.

Главной стратегической целью финансов является обеспечение предприятия необходимыми и достаточными финансовыми ресурсами.

Финансовая стратегия любого предприятия, включает в себя следующие элементы:

- анализ и оценку финансово-экономического состояния компании;

- разработку учетной и налоговой политики;

- управление основным капиталом и амортизационную политику;

- управление оборотными активами и кредиторской задолженностью;

- управление заемными средствами;

- управление текущими издержками, сбытом продукции и прибылью;

- дивидендную и инвестиционную политику;

- оценку достижений компании и ее рыночной стоимости.

Финансовая стратегия тесно связана со стратегией развития компании: при отсутствии последней разработать финансовую стратегию практически невозможно.

Таким образом, успех финансовой стратегии предприятия гарантируется при взаимоуравновешенной теории и практики финансовой стратегии, при соответствии финансовых стратегических целей реальным экономическим и финансовым возможностям через жесткую централизацию финансового стратегического руководства и гибкость его методов по мере изменения финансово-экономической ситуации ОАО «Искож».

Проведение ОАО «Искож» данной финансовой стратегии позволит ему более выгодно зарекомендовать себя на рынке как финансово устойчивое предприятие.

Рассмотрим реализацию данной стратегии.

1. Мероприятия по снижению кредиторской и дебиторской задолженности предприятия

Сложно представить предприятие, у которого не было бы кредиторской задолженности перед поставщиками. При умелом управлении такая задолженность может стать дополнительным, а главное, дешевым источником привлечения заемных средств. Поэтому от того, как выстраиваются отношения с контрагентами, согласовываются условия заключаемых договоров, отслеживаются сроки их оплаты, во многом зависит эффективность использования полученных средств.