Введение

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо прежде всего, уметь реально оценивать финансовые состояния как своего предприятия так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

В рыночной экономике давно уже сформировалась самостоятельное направление позволяющее решать ряд поставленных вами задач, известное как «Финансовое управление» или «Финансовый менеджмент».

Цель дипломной работы: исследование финансового состояния предприятия ЗАО «КСМ №1» и выработка рекомендаций по управлению финансами.

Для достижения поставленных целей, решаются следующие задачи:

-провести предварительный анализ ликвидности баланса;

-охарактеризовать имущество предприятия, основных и оборотных средств и их оборачиваемости, выявление проблем;

-проанализировать источники средств предприятия: собственных и заемных;

-оценить финансовую устойчивость предприятия;

-рассчитать коэффициенты ликвидности;

-проанализировать прибыль и рентабельность;

-разработать комплекс мероприятий по улучшению финансово-хозяйственной деятельности предприятия.

Объектом дипломного исследования является комбинат строительных материалов №1.

Предметом исследования являются финансовые процессы предприятия и конечные производственно - хозяйственные результаты его деятельности, сама методика анализа финансовой деятельности и практика применения её в управленческой деятельности.

Реклама

В процессе подготовке дипломной работы использовались материалы бухгалтерской отчётности и различные методические источники (бухгалтерский баланс с приложениями, статическая отчётность утверждённые Минфином и Госкомстатом Российской Федерации, система показателей оценки финансово-хозяйственной деятельности).

При проведении данного анализа были использованы следующие приемы и методы: горизонтальный анализ вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ.

1. Значение и сущность анализа финансового состояния предприятия как инструмента принятия управленческого решения

1.1

Значение финансового анализа в современных условиях

Финансы предприятия - это экономическая категория, особенность которой заключается в сфере ее действия и присущих ей функции.

Современная финансовая система государства состоит из централизованных и децентрализованных финансов.

«Финансы - это совокупность экономических денежных отношений, возникающих в процессе производства и реализации продукции, включающих формирование и использование денежных доходов, обеспечение кругооборота средств в воспроизводственном процессе, организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и др.»

Исходя из этого, финансовая работа на предприятии прежде всего направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т. е. улучшение финансового состояния предприятия.

Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Так как, цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Анализ финансового состояния показывает, по каким конкретным направлением надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения.

Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния. Финансовый анализ дает возможность оценить:

Реклама

- имущественное состояние предприятия;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования прибыли.

Основу информационного обеспечения анализ финансового состояния должна составить бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности.

Она состоит из форм бухгалтерской отчетности Утвержденной Министерством финансов Российской Федерации, приказал от 27 марта 1996 года № 31 для бухгалтерской отчетности в 1996 году, а именно бухгалтерского баланса; отчета о финансовых результатах и их использовании - форма № 2; справка к форме № 2 и приложения к бухгалтерскому балансу, форма № 5, а также статистическая отчетность по труду и себестоимости Утвержденная Госкомстатом Р.Ф.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации.

Не секрет, что процесс принятия управленческих решений в большей степени искусство, чем наука. Результат выполненных формализованных аналитических процедур не является или по крайней мере не должен являться единственным критерием для принятия того или иного управленческого решения. Результаты анализа - "материальная основа" управленческих решений, принятие которых основывается также на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения.

Все это лишний раз свидетельствует о том, что финансовый анализ в современных условиях становится элементом управления, инструментом оценки надежности потенциального партнера.

Необходимость сочетания формализованных и неформализованных процедур в процессе принятия управленческих решений накладывает отпечаток как на порядок подготовки документов, так и на последовательность процедур анализа финансового состояния. Именно такое понимание логики финансового анализа является наиболее соответствующим логике функционирования предприятия в условиях рыночной экономики.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности; если он основан на данных только бухгалтерской отчетности - внешний анализ; внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли и т.п. (16)

Финансовый анализ деятельности предприятия включает:

- анализ финансового состояния;

- анализ финансовой устойчивости;

- анализ финансовых коэффициентов:

- анализ ликвидности баланса;

- анализ финансовых результатов, коэффициентов рентабельности и деловой активности.

1.1.2 Виды финансового анализа

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный ) анализ, оперативный анализ, текущий (ретроспективный ) анализ по итогам деятельности за тот или иной период.

Текущий ( ретроспективный ) анализ базируется на бухгалтерской и статической отчётности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарастающим итогом.

Главная задача текущего анализа – объективная оценка результатов коммерческой деятельности, комплексное выявление имеющихся резервов, мобилизация их, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Текущий анализ осуществляется во время подведения итогов хозяйственной деятельности, результаты используются для решения проблем управления аналитический период. В этом виде анализа имеется существенный недостаток – выявленные резервы навсегда потерянные возможности роста эффективности производства, т. к. Относятся к прошлому периоду.

Текущий анализ – наиболее полный анализ финансовой деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа. (22)

Оперативный анализ приближён во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного ( бухгалтерского и статического ) учёта. Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства и обеспечения эффективности функционирования предприятия.

Оперативный анализ проводят обычно по следующим группам показателей: отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов: себестоимость; прибыль и рентабельность; платёжеспособность. При оперативном анализе производится исследование натуральных показателей, в расчётах допускается относительная неточность т. к. нет завершённого процесса.

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем.

Раскрывая картину будущего, перспективный анализ обеспечивает управляющему решение задач стратегического управления.

В практических методиках и исследованиях задачи перспективного анализа конкретизируются по: объектам анализа; показателям деятельности.

Перспективный анализ как разведка будущего и научно-аналитическая основа перспективного плана тесно смыкается с прогнозированием, и такой анализ называют прогнозным.

1.1.3

Классификация методов и приёмов анализа

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. (10)

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов.

Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

На практике выбранные основные методы анализа финансовой отчётности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный ( временный ) анализ – сравнение каждой позиции с предыдущим периодом.

Вертикальный ( структурный ) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный анализ.

Анализ относительных показателей ( коэффициентов ) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния и отдельных факторов ( причин ) на результативный показатель с помощью детерминированных и стохастических приёмов исследования.

Факторный анализ может быть как прямым, так и обратным, т. е. синтез соединение отдельных элементов в общий результативный показатель.

Многие математические методы : корреляционный анализ, регрессивный анализ, и др., вошли в круг аналитических разработок значительно позже.

Методы экономической кибернетики и оптимального программирования, экономические методы, методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне.

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приёмы, ранее не используемые в нем.

1.1.4 Формирование финансовых результатов предприятия

Финансы предприятия - это совокупность денежных отношений, связанные с формированием и использованием денежных доходов и накоплений предприятия.

Финансы предприятия обеспечивают круговорот основного и оборотного капитала и взаимоотношение с государственным бюджетом, налоговыми органами, банками,страховыми компаниями и прочими учреждениями финансово-кредитной системы. При этом они выполняют две функции:

а) воспроизводственную;

б) контрольную.

Воспроизводственная функция состоит в обслуживании денежными ресурсами круговорота основного и оборотного капитала в процессе коммерческой деятельности предприятия на основе формирования и использования денежных доходов и накоплений.

Контрольная функция - это финансовый контроль за производственно-хозяйственной деятельностью предприятия.

Финансовая стратегия предприятия строится на определенных принципах организации:

1) Жесткая централизация финансовых ресурсов, обеспечивающая фирме быструю маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно-хозяйственной деятельности.

2) Финансовое планирование, определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования.

3) Формирование крупных финансовых резервов, обеспечивающих устойчивую работу предприятия в условиях возможных колебаний рыночной коньюктуры.

4) Безусловное выполнение финансовых обязательств перед партнерами.

Главной задачей финансовой стратегии является достижение самоокупаемости предприятия. Самоокупаемость - это способность предприятия покрывать свои расходы (затраты) результатами производства, обеспечивая тем самым повторяемость производства в неизменных масштабах.

В процессе достижения самоокупаемости решаются две важнейшие для предприятия проблемы :

а) борьба с убыточностью;

б) повышение прибыльности.

Предприятие не только должно покрывать свои расходы доходами, но и быть рентабельным, т. е. получать прибыль. Самоокупаемость - это неотъемлемый момент самофинансирования предприятия.

Самофинансирование - способность предприятия из заработанных средств не только возмещать производственные затраты, но и финансировать расширение производства, решение социальных задач.

Самофинансирование осуществляется за счет прибыли и амортизации. В процессе накопления объем прибыли подвергается уменьшению за счет налогов и различных платежей из прибыли. В конечном итоге остается перераспределенная прибыль. Из не распределенной прибыли и амортизации формируется финансовый фонд или источники самофинансирования предприятия.

Финансирование может осуществляться и путем привлечения средств рынка ссудных капиталов, к которым относятся: кредит банка, выпуск ценных бумаг (акций и облигаций). Однако остановимся более подробно на собственных источниках финансирования предприятия (собственном капитале).

Собственный капитал - капитал, безусловным и исключительным владельцем которого является собственник (или собственники) предприятия.

К собственному капиталу следует отнести уставной фонд (акционерный капитал), т.е. первоначальные и последующие вложения собственных средств собственниками, акционерами, и приращение капитала за счет прибыли.

Прибыль представляет собой конечный финансовый результат хозяйствования предприятия и слагается из финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. В практической деятельности её принято называть валовой прибылью.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Определение прибыли связано с получением валового дохода предприятия от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. В этом случае валовой доход предприятия - выручка от реализации продукции (работ, услуг) за вычетом материальных затрат и представляет собой денежную форму чистой продукции предприятия, включая в себя оплату труда и прибыль.

Масса прибыли и валового дохода характеризует размер эффекта, получаемого в результате производственно-хозяйственной деятельности предприятия.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере, такому объёму прибыли, который бы позволил предприятию не только прочно удерживать свои позиции на рынке сбыта своих товаров и услуг, но и обеспечивать динамическое развитие его производства в условиях конкуренции. Для этого необходимо знание источников формирования прибыли и методов по лучшему их использованию.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется три основных источника получения прибыли:

первый - получение прибыли за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта; второй источник связан непосредственно с производственной и предпринимательской деятельностью; третий источник связан с инновационной деятельностью предприятия.

Величина средств для финансирования расширения производства зависят от ряда факторов: 1) налогообложения; 2) величины амортизационных отчислений; 3) поведение предприятия на рынке банковских ссуд; 4) поведение предприятия на рынке ценных бумаг.

Остановимся подробнее на влиянии первого фактора, т. е. на системе налогообложения, поскольку размер налога непосредственным образом влияет на размер нераспределенной прибыли (за рубежом её называют чистой прибылью, которая поступает в распоряжение предприятия).

Налоги - это обязательные платежи физических лиц (населения) и юридических лиц (предприятий, организаций), взимаемые государством.

Состав налогов и сборов Российской Федерации определен законом « Об основах налоговой системы РСФСР ». Налоги делятся на прямые и косвенные. Важнейшим прямым налогом, взимаемым с юридических лиц, является налог на прибыль предприятий. Плательщиком данного налога являются предприятия и организации, являющиеся юридическими лицами по законодательству РФ, а также иностранные компании, занимающиеся предпринимательской деятельностью в России. Объектом обложения является валовая прибыль предприятия (определение смотри выше).

Ставка налога на прибыль устанавливается в соответствии с действующим законодательством РФ в процентном отношении к объёму обложения (долевая процентная ставка), на 1.07.93 г. действовала ставка налога на прибыль в размере 32 % для бирж и брокерских контор, а также на прибыль от посреднических операций - в размере 45%. При получении предприятием иных видов доходов по ним рассчитываются другие, установленные законом ставки налога, а на суммы этих доходов сокращается валовая прибыль предприятия, с которой должен взиматься налог по ставке в 32%.

Следует отметить , что размеры ставок налога на прибыль в России не превышают фактически действующие ставки в промышленно развитых странах.

По результатам мировой практики максимальная ставка на прибыль не должна превышать уровень 35%, иначе компании теряют заинтересованность в развитии и расширении производства.

Если бы налоговые ставки равнялись нулю, то налоговых поступлений не было бы. Аналогичная ситуация сложилась бы и при налоговой ставке на уровне 100%, причиной чего стала бы потеря материальных стимулов к коммерческой деятельности. Отмечено, что налоговые сборы достигают максимальных величин при ставке налога на прибыль, равной 35%.

Налоговым законодательством при налогообложении прибыли предприятий могут быть предусмотрены многочисленные льготы. Например, облагаемая прибыль уменьшается на суммы, направленные на развитие производства; на природоохранные мероприятия и другие.

1.1.5 Система показателей, характеризующих финансовое состояние предприятия

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые показатели.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов - финансовым показателям или коэффициентам.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчётности, акционерами и кредиторами. Целевые ориентиры проводимого финансового анализа зависят от того, кто его проводит: управляющие, налоговые органы, владельцы ( акционеры ) предприятия или его кредиторы. Налоговому органу важен ответ на вопрос способно ли предприятие к уплате налогов.

Поэтому с точки зрения налоговых органов финансовое положение характеризируется следующими показателями:

– балансовая прибыль;

– рентабельность активов = балансовая прибыль в % к стоимости активов

– рентабельность реализации = балансовая прибыль в % к выручке от реализации;

– балансовая прибыль на 1 рубль средство на оплату труда.

Исходя из этих показателей, налоговые органы могут определить и поступление платежей в бюджет на перспективу.

Банки должны получить ответ на вопрос о платёжеспособности предприятия, т. е. о его готовности возвращать заемные средства, ликвидации его активов.

Управляющие предприятием главным образом интересуются эффективностью использования ресурсов и прибыльностью предприятия.

1.1.5.1 Показатели оценки имущественного положения

1)« Сумма хозяйственных средств, находящихся в распоряжении предприятий » – это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия.

2)« Доля активной части основных средств ». Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

3)« Коэффициент износа » – обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% ( или единицы) является « коэффициент годности ».

4)« Коэффициент обновления » – показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

5)« Коэффициент выбытья » – показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.

1.5.2 Оценка ликвидности и платёжеспособности

1)« Величина собственных оборотных средств » – характеризирует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами.

2) « Манёвренность функционирующего капитала » – характеризирует ту часть собственных оборотных средств, которая находится в форме денежных средств. Для нормального функционирования предприятия этот показатель меняется в пределах от 0 до 1.

3)« Коэффициент покрытия » (общий) – даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств, это рассматривается как успешно функционирующее.

4) « Коэффициент быстрой ликвидности » по смыслу аналогичен « коэффициенту покрытия », однако из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

5)« Коэффициент абсолютной ликвидности » ( платёжеспособности ) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

В международной практике считается, что значение его должно быть больше или равным 0,2 – 0,25

6)« Доля собственных оборотных средств в покрытии запасов » – характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

7)« Коэффициент покрытия запасов » – рассчитывается соотношением величин « нормальных » источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое. ( См. Приложение № 3 ).

1.1.5.3 Оценка финансовой устойчивости

Одна из важнейших характеристик финансового состояния предприятия стабильность его деятельности в свете долгосрочной перспективы.

1) « Коэффициент концентрации собственного капитала » – характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие.

2) « Коэффициент финансовой зависимости » – является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает заемных средств.

3) « Коэффициент манёвренности собственного капитала » – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства.

4) « Коэффициент структуры долгосрочных вложений » – коэффициент показывает, какая часть основных средств и прочих вне оборотных активов профинансирована внешними инвесторами.

5) « Коэффициент долгосрочного привлечения заёмных средств » – характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

6)« Коэффициент отношения собственных и привлечённых средств » – он даёт общую оценку финансовой устойчивости предприятия. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов. ( Расчёт коэффициентов приведён в приложении 2 ). Нужно сказать, что единых нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др.

Поэтому приемлемость значений этих показателей лучше составлять по группам родственных предприятий. Единственное правило которое «работает» : владельцы предприятия ( инвесторы и другие лица, сделавшие взносы в уставной капитал) предпочитают разумный рост в динамике заемных средств, а кредиторы отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

1.1.5.4 Оценка деловой активности

Такими качественными критериями являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям:

– степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

– уровень эффективности использования ресурсов предприятия.

В частности, оптимально следующее соотношение:

Тнб > Тр > Так > 100%,

где Тнб, Тр, Так, – соответственно темп изменения финансовой прибыли, реализации, авансированного капитала. (10)

Эта зависимость означает, что:

а) экономический потенциал возрастает;

б) объём реализации возрастает более высокими темпами;

в) прибыль возрастает опережающими темпами.

Это « золотое правило экономики предприятия ».

Для реализации второго направления могут быть рассчитаны: выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оценка авансированного капитала.

К обобщающим показателям относятся « показатель ресурсоотдачи и коэффициент устойчивости экономического роста ».

1)« Ресурсоотдача ( коэффициент оборачиваемости авансированного капитала ) » – характеризует объём реализованной продукции на рубль средств, вложенных в деятельность предприятия.

2) « Коэффициент устойчивости экономического роста » – показывает, какими в среднем темпами может развиваться предприятие

1.1.5.5 Оценка рентабельности

К основным показателям этого блока относятся рентабельность авансированного капитала и рентабельность собственного капитала. При расчёте можно использовать либо балансовою прибыль либо чистую.

Анализируя рентабельность в пространственно-временном аспекте следует принимать во внимание три ключевых особенности:

– временный аспект, когда предприятие делает переход на новые перспективные технологии и виды продукций;

– проблема риска;

– проблема оценки, прибыль оценивается в динамике, собственный капитал в течении ряда лет.

Однако далеко не всё может быть отражено в балансе, например, торговая марка, суперсовременные технологии, чудесный слаженный персонал не имеют денежной оценки, поэтому при выборе решений финансового характера необходимо принимать во внимание рыночную цену фирмы.

1.1.5.6 Оценка положения на рынке ценных бумаг

Этот фрагмент анализа выполняется в компаниях, зарегистрированных на фондовых биржах.

Поскольку терминология по ценным бумагам в нашей стране окончательно не сложилась, названия показателей являются условными.

1) « Доход на акцию » – отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций.

2) « Ценность акции » – частное от деления рыночной цены акции на доход на акцию. Этот показатель служит индикатором спроса на акции данной компании, т. к. показывает как много согласны платить инвесторы на один рубль прибыли на акцию.

3) « Рентабельность акции » – отношение дивиденда, выплачиваемого на акцию, к её рыночной цене. Рентабельность акции характеризирует процент возврата на капитал,вложенный в акции фирмы.

4) «Дивидендный выход» – рассчитывается путём деления дивиденда, выплачиваемого по акции, на доход на акцию, т. е. это доля чистой прибыли, выплаченная акционерам в виде дивидендов.

С этим коэффициентом тесно связан « коэффициент реинвестирования прибыли », характеризующий её долю, направленную на развитие производства. Сумма значений этих показателей равна единице.

5) « Коэффициент котировки акций » – отношение рыночной цены к её ( книжной ) учётной цене. Книжная цена характеризует долю собственного капитала, приходящегося на одну акцию. Она складывается из номинальной стоимости, доли эмиссионной прибыли и доли накопленной и вложенной в развитие фирмы прибыли.

1.1.6 Анализ баланса предприятия и его структуры

Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчётности и в первую очередь по данным бухгалтерского баланса.

Принятая группировка позволяет осуществить достаточно глубокий анализ финансового состояния предприятия.

Эта группировка удобна для « чтения баланса », под которым принимают предварительное общее ознакомление с итогами работы предприятия и его финансовым состоянием непосредственно по бухгалтерскому балансу.

При чтении баланса выясняют: характер изменения итога баланса и его отдельных разделов статей, правильность размещения средств предприятия, его текущую платёжеспособность и т. п.

Чтение баланса, обычно, начинают с установления изменения величины баланса анализируемый период времени. Для этого итог баланса на начало года сравнивают с итогом баланса на конец периода.

Горизонтальный анализ означает сопоставление статей баланса и исчисляемых по ним показателей на начало и конец одного или нескольких отчётных периодов; он помогает выявить отклонения, требующие дальнейшего изучения. При горизонтальном анализе исчисляют абсолютные и относительные изменения показателей. Сопоставление позволяет определить общее направление движения баланса. В обычных производственных условиях увеличение итогов баланса оценивают положительное, а уменьшение – отрицательно.

После оценки динамики изменение баланса целесообразно установить соответствие динамики баланса с динамикой объёма производства и реализации продукции, а также прибыли предприятия.

Более быстрый темп роста объёма производства, реализации продукции и прибыли по сравнению с темпом роста суммы баланса указывает на улучшение использования средств. Для установления темпов роста объёма производство, реализации продукции и прибыли используют данные предприятия о производстве продукции, отчёт о финансовых результатах и баланс.

Показатели прибыли, товарной и реализованной продукции в расчёте на один рубль ( квартальной) стоимости имущества целесообразно исчислять и сопоставлять с данными прошлых лет, а также с аналогичными показателями других предприятий.

Указанные показатели в странах с рыночной экономикой используются с целью характеристики деловой активности руководителей предприятия. Для характеристики деловой активности используются также показателей фондоотдачи, материалоёмкости, производительности труда, оборачиваемости оборотного капитала, собственного капитала, коэффициенты устойчивости экономического роста и чистой выручки.

Помимо выяснения направленности изменения всего баланса, следует выяснить характер изменения отдельных его статей и разделов, то есть осуществить дальнейший анализ по горизонтали. Положительно оценки заслуживает увеличения в активе баланса денежных средств, ценных бумаг, краткосрочных и долгосрочных финансовых вложений и, как правило, основных средств, капитальных вложений, нематериальных активов и производственных запасов, а в пассиве баланса – итога первого раздела и особенно суммы прибыли, резервного фонда, фондов специального назначения. Как правило, отрицательной оценки заслуживает резкий рост дебиторской и кредиторской задолженности в активе и в пассиве баланса. Во всех случаях отрицательно оценивают наличие и увеличение по статьям « убытки » и « резервы по сомнительным долгам ».

Чтение этих статей баланса позволяет сделать некоторые выводы о финансовом состоянии предприятий. Так, наличие убытков свидетельствует о нерентабельности данного предприятия. Если предприятие является планово-убыточным, то сумму убытка следует сопоставить с плановой величиной и с суммой убытка предшествующего баланса. Это позволить выявить сложившуюся тенденцию. Наличие сумм по статье « Резервы по сомнительным долгам » свидетельствует об имеющийся простроченной дебиторской задолженности за товары, работы или услуги или по другим её видам. (23)

В процессе дальнейшего анализа баланса изучают структуру средств предприятий и источников их образования ( анализ по вертикали ).

Вертикальный анализ – это выражение статьи ( показателя ) через определённое процентное соотношение к соответствующей базовой статье ( по базовому показателю ). С помощью вертикального анализа выявляют основные тенденции и изменения в деятельности предприятия.

Структура актива баланса состоит из следующих показателей: имущество предприятия; основные средства и прочие внеоборотные активы ( в процентах ко всем средствам ); материальные оборотные активы ( в процентах к оборотным средствам ); денежные средства и краткосрочные финансовые вложения ( в процентах к оборотным средствам ).

По этим показателям прежде всего определяют тенденции изменения оборачиваемости всех средств имущества предприятия его производственного потенциала.

При определении тенденции изменения оборачиваемость средств предприятия, помимо оценки изменения показателя общей оборачиваемости средств предприятия ( исчисляют соотношение выручки от реализации и средней стоимостью баланса ), изучают соотношение динамики внеоборотных и оборотных средств, а также используют показатели мобильности всех средств предприятия и оборотных средств.

Финансовое состояние предприятия в значительной мере обуславливается его производственной деятельности. Поэтому при анализе финансового состоянии предприятия ( особенно на предстоящий период ) следует дать оценку его производственного потенциала.

Для характеристики производственного потенциала используют следующие показатели: наличие, динамику и удельный вес производственных активов в общей стоимости имущество; наличие, динамику и удельный вес основных средств в общей стоимости имущества; коэффициент из носа основных средств; среднюю норму амортизации; наличие, динамику и удельный вес капитальных вложений и их соотношение с долгосрочными финансовыми вложениями.

Определенные выводы о производственной и финансовой политики предприятия можно сделать по отношению капитальных вложений и долгосрочных вложений. Более высокие темпы роста финансовых вложений могут существенно снизить производственные возможности предприятия.

Структура источников средств предприятия ( пассив ) включает в себя следующие показатели: источники средств – всего; источники собственных средств; собственные оборотные средства; заёмные средства; кредиты и заёмные средства; кредиторская задолженность; доходы и резервы предприятия.

Всего для оценки финансовой устойчивости предприятия и его ликвидности и по платёжеспособности. Финансовая устойчивость предприятия характеризуется коэффициентами: собственности, заёмных средств соотношение заёмных и собственных средств, мобильности собственных средств, соотношение внеоборотных средств суммой собственных средств и долгосрочных пассивов.

Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства.

По степени ликвидности имущества предприятия можно разделить на четыре группы:

–первоклассные ликвидные средства (денежные средства и краткосрочные финансовые вложения);

–легкореализуемые активы ( дебиторская задолженность, готовая продукция и товары);

– среднереализуемые активы ( производственные запасы, МБП, незавершённое производство, издержки обращения);

– труднореализуемые или неликвидные активы ( нематериальные активы, основные средства и оборудование к установке, капитальные долгосрочные финансовые вложения ).

Ликвидность баланса оценивают с помощью специальных показателей, выражающих соотношений определённых статей актива и пассива баланса или структуру актива баланса. В большей мере в международной практике используются следующие показатели ликвидности: коэффициент абсолютной ликвидности; промежуточный коэффициент покрытия и общий коэффициент покрытия. При исчислении всех этих показателей используют общий знаменатель – краткосрочные обязательства, которые исчисляются как совокупная величина краткосрочных кредитов, краткосрочных займов, кредиторской задолженности.

Ликвидность баланса предприятия тесно связана с его платёжеспособностью, под которой понимают способность в должный сроки и в полной мере отвечать по своим обязательствам.

Различают текущую и ожидаемую платёжеспособность. Текущая платёжеспособность определяется на дату составления баланса. Предприятие считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам. Ожидаемая платёжеспособность определяется на определённую предстоящую дату сопоставлением платёжных средств и первоочередных обязательств на эту дату.

Как уже отметилось, платёжеспособность предприятия сильно зависит от ликвидности баланса. Вместе с тем на платёжеспособность предприятия значительное влияния оказывают и другие факторы – политическая и экономическая ситуация в стране, состояние денежного рынка, наличие и совершенство залогового и банковского законодательства, обеспеченность собственным капиталом, финансовое состояние предприятий – дебиторов и другие.

Анализ финансового состояния предприятия заканчивают комплексной его оценкой, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды.

Таким образом, в этой главе были рассмотрены теоретические основы финансового анализа, то есть виды, приёмы и методы финансового анализа, методика анализа финансового состояния, то есть основные показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. Была рассмотрена структура баланса предприятия и направления по которым он анализируется.

1.1.7 Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования

Под несостоятельностью (банкротством) предприятия понимается неспособность удовлетворить требования кредиторов по оплате товаров, работ, услуг, включая неспособность обеспечить обязательные платежи в бюджет, во внебюджетные фонды в связи с неудовлетворительной структурой баланса должника.

Внешним признаком банкротства (несостоятельности) является приостановление текущих платежей, когда предприятие не обеспечивает или заведомо не способно обеспечить выполнение требований кредиторов (по российскому законодательству в течении трёх месяцев со дня наступления срока их исполнения).

Существуют признаки, указывающие на возможное ухудшение положения предприятия. Важную информацию даёт сопоставление данных финансовых отчётов фирмы с данными за ряд периодов времени и средними данными по отрасли, а также анализ бухгалтерского баланса предприятия. Анализ с предоставлением отчётности, её низкое качество должны стать поводом для анализа процесса её составления. Опоздания могут говорить о неэффективной работе финансовых служб предприятий, неудачном построении информационной системы, что увеличивает вероятность принятия неэффективных решений.

Признаком банкротства могут быть как неожиданная система аудиторов, тик и длительное сотрудничество с одной и той же аудиторской фирмы.

Существуют признаки, указывающие на возможное ухудшение положения предприятия. Важную информацию даёт сопоставление данных финансовых отчётов фирмы с данными за ряд периодов времени и средними данными по отрасли, а также анализ бухгалтерского баланса предприятия. Анализ с предоставлением отчётности, её низкое качество должны стать поводом для анализа процесса её составления. Опоздания могут говорить о неэффективной работе финансовых служб предприятий, неудачном построении информационной системы, что увеличивает вероятность принятия неэффективных решений.

Признаком банкротства могут быть как неожиданная система аудиторов, тик и длительное сотрудничество с одной и той же аудиторской фирмы.

Статьи счетов о доходах и прибыли предприятия также могут сигнализировать о неблагополучии. Плохо, когда снижаются объем продаж, но и подозрителен их быстрый рост. Последнее может означать увеличения долговых обязательств, повышение напряженности с наличностью. Беспокойство также может вызвать увеличение накладных расходов и снижение прибили, если оно происходит медленнее роста продаж.

Современная экономическая наука имеет в своем арсенале большое количество разнообразных приемов и методов прогнозирования финансовых показателей. Однако для экспресс-анализа финансового состояния хозяйствующего субъекта потребность в большинстве из них от падает. Рассмотрим три основных подхода к прогнозированию финансового состояния с позиции возможного банкротства предприятия: а) расчет индекса кредитоспособности; б) использование системы формализованных и неформализованных критериев; в) прогнозирование показателей платежеспособности.

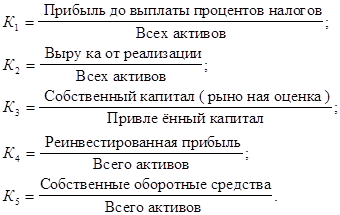

Индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истёкший период. В общем виде индекс кредитоспособности ( Z) имеет вид:

, ,

где показатели К1, К2, К3, К4, К5 рассчитываются по следующим алгоритмам

Критическое значение индекса Zрассчитывалось Альтманом по данным статической выборки и составило 2,675. С этой величиной сопоставляется расчетное значение индекса кредитоспособности для конкретного предприятия. Это позволяет провести границу между предприятиями и высказать суждения о возможном в обозримом будущем (2-3 года) банкротстве одних (Z<2,675) и достаточно устойчивом финансовым положения других (Z>2,675).

Расчет индекса кредитоспособности в наиболее законченном виде возможен лишь для компаний, котирующих свои акции на фондовых биржах. Кроме того, ориентация на какой-то один критерий, даже в весьма привлекательный с позиции теории, на практике не всегда оправдана. Поэтому многие крупные аудиторские фирмы и другие компании, занимающиеся аналитическими обзорами, прогнозирование и консультирование, используют для своих аналитических оценок системы критериев. Безусловно, в этом есть и свои минусы — гораздо легче принять решение в условиях однокритериальной, чем в условиях многокритериальной задачи. Вместе с тем любое прогнозное решение подобного рода независимо от числа критериев является субъективным, а рассчитанные значения критериев носят скорее характер информации к размышлению, нежили побудительных стимулов для принятия немедленных решений волевого характера.

В качестве примера можно привести рекомендации Комитета по обобщению практики аудирования (Великобритания), содержащие перечень критических показателей для оценки возможного банкротства предприятия. Основываясь на разработках западных аудиторских фирм и преломляя эти разработки к отечественной специфике введения бизнеса, можно рекомендовать следующую двухуровневую систему показателей.

К первой группе относятся критерии и показатели, неблагоприятные текущие значения которых и складывающаяся динамика изменения свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях, в том числе и банкротстве. К ним относятся:

– повторяющиеся существенные потери в основной производственной деятельности;

– превышение некоторого кредиторского уровня некоторой кредиторской задолженности;

–чрезмерное использование краткосрочных заёмных средств в качестве источников финансирования долгосрочных вложений;

– устойчиво низкие значения коэффициентов ликвидности;

– хроническая нехватка оборотных средств;

– устойчиво увеличивающаяся до опасных пределов доля заёмных средств в общей сумме источников средств;

– неправильная реинвестиционная политика;

– превышение размеров заёмных средств над установленными лимитами;

– хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами ( в отношении своевременности возврата ссуд, выплаты процентов и дивидендов );

– высокий удельный вес просроченной дебиторской задолженности;

– наличие сверхнормативных и залежных товаров и производственных запасов;

– ухудшение отношений с учреждениями банковской системы;

– использование ( вынужденное ) новых источников финансовых ресурсов на относительно невыгодных условиях;

– применение в производственном процессе оборудования с истекшими сроками эксплуатации;

– потенциальные потери долгосрочных контрактов;

– неблагоприятные изменения в портфеле заказов.

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое; вместе с тем они указывают, что при определённых условиях, обстоятельствах или непринятии действенных мер ситуация может резко ухудшиться. К ним относятся:

– потеря ключевых сотрудников аппарата управления;

– вынужденные остановки, а также нарушение ритмичности производственно - технологического процесса;

– недостаточная диверсификация деятельности предприятия, т.е. чрезмерная зависимость финансовых результатов деятельности предприятия от какого-то одного конкретного проекта, типа оборудования, вида активов и др.;

– излишняя ставка на возможную и прогнозируемую успешность и прибыльность нового проекта;

– участие предприятия в судебных разбирательствах с непредсказуемым исходом;

– потеря ключевых контрагентов;

– недооценка необходимости постоянного технического и технологического обновления предприятия;

– неэффективные долгосрочные соглашения;

– политический риск, связанный с предприятием в целом или его ключевыми подразделениями.

Не все из рассмотренных критериев могут быть рассчитаны непосредственно по данным бухгалтерской отчётности, нужна дополнительная информация. Что касается критических значений этих критериев, то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определённых статических данных.

2. Характеристика ЗАО «КСМ-1»

ЗАО «КСМ №1» - крупное предприятие по производству продукции для гражданского строительства и актуальность рассмотрения его экономико-географической характеристики очевидна.

Общество было создано в г.Ростове-на-Дону, 18 ноября 1992 года. Общество действует в соответствии с Гражданским Кодексом РФ, Федеральным законом «Об акционерных обществах», зарегистрировано Регистрационной Палатой Администрации г.Ростова-на-Дону. Общество действует в соответствии с Гражданским Кодексом РФ, Федеральным законом «Об акционерных обществах», другими законодательными и нормативными актами РФ и Уставом.

Общество является коммерческой организацией, уставной капитал которой разделен на определенное число акций, удостоверяющих обязательные права акционеров по отношению к обществу. Основная цель Общества – получение прибыли.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Основные виды деятельности организации:

- производство и реализация: бетонных и железобетонных изделий; столярных изделий; металлоконструкций;

- оказание автотранспортных услуг, эксплуатация грузоподъемных еханизмов;

- производство строительно-монтажных работ и многое другое.

За последние четыре года комбинат награжден: дипломом 3 степени в четвертом Всероссийском конкурсе на лучшую строительную организацию предприятий строительных материалов и стройиндустрии, проводимого Госстроем РФ в 2000 году и Дипломом третьей степени на пятом Всероссийском конкурсе на лучшую строительную организацию в 2001 году; имеет сертификат «Лидер Российской экономки», который удостоверяет, что ЗАО КСМ №1 входит в состав

Таблица 1.1 Аналитическая группировка и анализ статей актива баланса

| Актив баланса |

2006 год |

2007 год |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

| Тыс. руб. |

Процент к итогу |

Тыс. руб. |

Процент к итогу |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Имущество |

148373 |

100% |

214544 |

100% |

66171 |

44,59% |

| Внеоборотные активы |

64515 |

43,48% |

96603 |

45,03% |

32088 |

49,74% |

| Основные средства |

50588 |

34,2% |

60294 |

28,2% |

9706 |

19,19% |

| Незавершенное строительство |

13825 |

9,4% |

32614 |

16,88% |

| 18789 |

135,9% |

| Долгосрочные финансовые вложения |

102 |

0,06% |

95 |

0,04% |

-7 |

-6,86% |

| Оборотные активы: |

83858 |

56,52% |

117941 |

54,97% |

34083 |

40,64% |

| Запасы |

37734 |

25,43% |

51208 |

23,87% |

13474 |

35,7% |

| Налог на добавленную стоимость по приобретенным ценностям |

2845 |

1,92% |

1188 |

0,55% |

-1657 |

-58,24% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 мес.) |

41514 |

27,98% |

65449 |

30,6% |

23935 |

57,66% |

| Денежные средства |

1765 |

1,19% |

96 |

0,045 |

-1669 |

-96,26% |

| Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

2.1 Анализ капитала

Источники образования средств предприятия отражаются в пассиве баланса. Пассивы организации состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности.

В процессе анализа капитала первоочередное внимание уделяется изменению в его составе и структуре. На основе проведенных расчетов сделаем выводы о составе, структуре и изменениях активов и пассивов предприятия. Как видно из таблицы 1,1 стоимость имущества анализируемого предприятия (ЗАО «КСМ-1») возросла на 66171тыс. руб. или 44,59% в 2007г., в том числе за счет увеличения объема внеоборотных активов на 32088 тыс.руб. или 49,74% и прироста оборотных средств на 34083тыс руб. или 4064%; увеличилась на 203749 тыс.руб. или 59,79% в 2008г. за счет роста стоимости внеоборотных активов на 154880тыс.руб. или 95,25% и увеличения оборотных средств на 49359тыс.руб. или 27,71%. Увеличение общей стоимости имущества, т. е. рост активов, является положительной тенденцией в работе организации.

Имущество увеличивается, прежде всего, за счет оборотных активов, доля внеоборотных активов в составе имущества увеличивается с 43,48% в 2006г. до 58,31% в 2008г., что считается положительным моментом. Общее количество внеоборотных активов увеличивается значительно (темп роста – 49,74% в 2007г., 95,25% в 2008г.).

Внеоборотные активы представлены, прежде всего, основными средствами, доля которых в составе имущества предприятия сокращается с 34,2% в 2006г. до 19,11% в 2008г. За рассматриваемые периоды наблюдается прирост основных средств (19,19% в 2007г., 39,25% в 2008г.).

Оборотные активы по сравнению с внеоборотными уменьшается (темп роста – 40,64% в 2007г., 27,71% в 2008г.)

Наибольшую долю в оборотных активах составляют запасы (25,43% в 2006г., 23,87% в 2007г.), дебиторская задолженность (26,99%) и запасы (12,42%) в 2008г. Количество запасов по периодам значительно уменьшается (темп роста – 35,7% в 2007г., -0,14% в 2008г.), что является благоприятной тенденцией для предприятия, поскольку уменьшение запасов ведет к притоку денежных средств вследствие:

- уменьшения затрат, связанных с владением запасами (содержание, перемещение и прочие работы);

- уменьшения затрат, связанных с риском потерь из-за устаревания, порчи, хищений, бесконтрольного их использования);

- уменьшения сумм уплачиваемых налогов.

В 2008 г. существенно увеличивается дебиторская задолженность (146999 тыс.руб.), удельный вес которой в структуре активов предприятия составляет 26,99%. Необходимо пересмотреть политику работы с дебиторами, проводить более тщательно ее анализ.

Анализ капитала позволил сделать следующие выводы:

- приток средств в 2007 году в сумме 62571тыс. руб. был связан с увеличением собственного капитала на 16509 тыс. руб. или 51,08% и ростом краткосрочных пассивов на 46062 тыс. руб. или 39,7%. Инымисловами, увеличение объема финансирования деятельности предприятия было на 26,38% (16509: 62571 х 100)увеличением собственного капитала и на 73,62%- краткосрочными обязательствами (46062: 62571 х 100).

Дополнительный приток денежных средств в 2008г. в сумме 189805 тыс.руб. связан, прежде всего, с увеличением краткосрочных обязательств на 160616тыс.руб., ростом величины собственного капитала на 29189тыс.руб. Увеличение объема финансирования деятельности предприятия было на 84,6% (160616: 189805 х 100) обеспечено увеличением краткосрочных обязательств. Увеличение нераспределенной прибыли привело к росту собственного капитала на 58,61%, что увеличило объем финансирования деятельности на 15,38% (29189: 189805 х 100);

- благоприятной тенденцией для предприятия является рост собственного капитала (темп роста – 51,08% в 2007г., 58,61% в 2008г.). Однако доля собственного капитала в балансе в 2008г. существенно снижается 23,15% до 14,49%;

- значительными темпами растет величина заемного капитала (темп роста – 52,6% в 2008г.) за счет краткосрочных обязательств (52,6%).;

Данные изменения свидетельствуют о нестабильности финансового положения организации и возможности его ухудшения в будущем.

2.2 Оценка имущественного положения предприятия

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия (таблица 1.5)

Таблица 1.5 Изменение имущественного положения организации

| Показатели |

На начало года |

На конец года |

Доля в итоге баланса |

Доля в итоге раздела |

Изменение |

| н. г. |

к. г. |

н. г. |

к. г. |

тыс. руб. |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 2006 год |

| Внеоборотные активы |

64515 |

93003 |

43,48% |

44,09% |

100% |

100% |

488 |

44,16% |

| Нематериальные активы |

- |

- |

- |

- |

- |

- |

- |

| Основные средства |

50588 |

60294 |

34,09% |

28,58% |

78,41% |

64,83% |

9706 |

19,19% |

| Незавершенное строительство |

13825 |

32614 |

9,32% |

15,46% |

21,43% |

35,07% |

18789 |

135,91% |

| Долгосрочные финансовые вложения |

102 |

95 |

0,07% |

0,05% |

0,16% |

0,1% |

-7 |

-6,86% |

| Оборотные активы: |

83858 |

117941 |

56,52% |

55,91% |

100% |

100% |

34083 |

40,64% |

| Запасы |

37734 |

51208 |

25,43% |

24,28% |

44,99% |

43,42% |

13474 |

35,71% |

| Налог на добавленную стоимость по приобретенным ценностям |

2845 |

1188 |

1,92% |

0,56% |

3,39% |

1,001% |

-1657 |

-58,24% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 мес.) |

41514 |

65449 |

27,98% |

31,03% |

49,51% |

55,49% |

23935 |

57,66% |

| Денежные средства |

1765 |

96 |

1,19% |

0,05% |

2,1% |

0,08% |

-1669 |

-94,56% |

| Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

- |

- |

| Всего имущества |

148373 |

210944 |

100% |

100% |

- |

- |

62571 |

42,17% |

Сделаем вывод об изменении имущественного положения организации за рассматриваемые периоды.

Анализируя в динамике показатели, можно отметить, что общая стоимость имущества предприятия увеличилась (темп роста – 42,17%, 68,37%, 53,44% в 2006г, 2007г., 2008г.). Увеличение имущества предприятия в 2008 году можно охарактеризовать как положительное, т. к. их рост произошел за счет роста собственных средств, а не за счет роста заемных средств.

Имущество представлено, прежде всего, внеоборотными активами. Доля их увеличивается с 44,09% в 2006г. до 57,2% в 2008г. Доля же оборотных активов снижается – с 55,91% до 41,74%, что свидетельствует о том, что износ средств предприятия не превышает их прирост, и выделяются денежные средства на приобретение новых машин и оборудования.

Внеоборотные активы представлены, прежде всего, незавершенным строительством (67,19%), однако их стоимость по периодам уменьшается незначительно (169,19% в 2007г., 143,01% в 2008г.).

Доля наиболее мобильных денежных средств уменьшилась с 1765тыс. руб. в 2006г. до 171тыс.руб. в 2008г.

В то же время менее ликвидные средства - дебиторская задолженность составила на конец 2006г. 55,49 % оборотных средств, на конец 2007г. 54,63%, на конец 2008г. 64,62% -такое существенное увеличение можно охарактеризовать негативно. На ЗАО «КСМ-1» данная задолженность является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов. Но наличие непогашенной дебиторской задолженности на конец года в сумме 146999 тыс.руб. свидетельствует об отвлечении части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов.

Большими темпами росла величина запасов (35,71%, 52,62%, 13,58% в 2006, 2007, 2008гг.). Их доля в составе оборотных средств увеличивается с 43,42% на конец 2006г до 43,9% на конец 2007г. В 2008г. доля запасов снижается до 29,7%, однако остается значительной. Это говорит о том, что у предприятия слишком много запасов и, прежде всего, затрат в незавершенном производстве, что приводит к росту затрат на их хранение и обслуживание.

С финансовой точки зрения структура оборотных средств ухудшилась в 2008г., т.к. доля дебиторской задолженности существенно увеличилась.

Итак, изменение имущественного положения предприятия можно оценивать как негативное.

Расчет основных показателей, характеризующих имущественное положение предприятия, представлен в таблице 6.

Таблица 1.6 Основные показатели, характеризующие имущественное положение предприятия

| Показатели |

2006 год |

2007 год |

2008 год |

| 1.Сумма хозяйственных средств |

210944 |

355176 |

544985 |

| 2.Доля основных средств (ОС) в активах |

|

|

|

| 3.Доля активной части ОС |

|

|

|

В результате анализа показателей имущественного положения выявлены следующие основные тенденции:

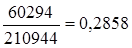

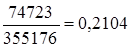

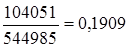

- сумма хозяйственных средств, находящихся в распоряжении предприятия увеличилась 210944тыс. руб. в 2006г. до 544985тыс. руб. в 2008г., что можно квалифицировать как положительное явление;

- доля основных средств в активах предприятия невелика и снижается по периодам значительно (с 0,29 в 2006г. до 0,19 в 2008г.), что является неблагоприятной тенденцией в работе организации;

- доля активной части основных средств, напротив, увеличивается.

2.3 Анализ платежеспособности и ликвидности предприятия

Ликвидность предприятия (по существу это ликвидность его баланса) - это наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств. Смысл данного определения состоит в том, что если процессы производства и реализации продукции идут в нормальном режиме, то денежных сумм, поступающих от покупателей в оплату полученной ими продукции, будет достаточно для расчетов с кредиторами, т.е. расчетов по текущим обязательствам.. Следовательно, основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благополучнее финансовое состояние предприятия с позиции ликвидности.

Расчет величины собственных оборотных средств предприятия приведен в таблице 1.7.

Таблица 1.7 Собственные оборотные средства

| Периоды |

На начало |

На конец |

Изменение |

| 2006г. |

-32155 |

-44134 |

-11979 |

| 2007г. |

-44134 |

-127198 |

-83064 |

| 2008г. |

-127198 |

-238459 |

-111261 |

На конец 2008г. величина собственных оборотных средств ЗАО «КСМ-1» составляет отрицательную величину, что свидетельствует о крайне неликвидном положении организации. За рассматриваемые периоды наблюдается тенденция к улучшению, однако величина собственных оборотных средств предприятия мала.

Ликвидность актива - это его способность трансформироваться в денежные средства в ходе предусмотренного производственно - технологического процесса. Степень ликвидности – это продолжительность временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для того, чтобы своевременно и в полном объеме погашать свои финансовые обязательства. Основные признаки платежеспособности– наличие в достаточном объеме средств на расчетных счетах и отсутствие просроченной кредиторской задолженности.

Главная задача оценки ликвидности – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Более наглядно динамику соответствующих группировок актива и пассива отражает таблица 1.8.

Таблица 1.8 Группировки активов и пассивов

Сгруппировав активы ЗАО «КСМ-1» по степени ликвидности, а пассивы по степени срочности их оплаты и сопоставив полученные данные с показателями абсолютно ликвидного баланса, можно отметить, что условия абсолютной ликвидности баланса:

для рассматриваемой организации не выполняются.

2006год на начало -  ; ;

на конец -

2007год на начало -

на конец -

2008год на начало -

на конец -

Кроме того:

- имеет место значительная нехватка наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений) против большего объема наиболее срочных обязательств (недостаток в 2006г. составлял 143372тыс. руб., в 2007г. - 273657тыс. руб., в 2008г. – 434605тыс.руб.). Эти показатели свидетельствуют о том, что только 0,07% срочных обязательств предприятия на конец 2006г., 0,04% - на конец 2007г., 0,04% - на конец 2008г. покрывались наиболее ликвидными активами, т.е. даже быстрореализуемых активов недостаточно для погашения кредиторской и прочих видов задолженности;

- сравнение медленно реализуемых активов с долгосрочными пассивами показало, что платежный излишек в 2006г. составлял 51825тыс. руб., в 2007г. уже 79913тыс. руб., а в 2008г. – 79524тыс.руб. Но этот излишек по причине его низкой ликвидности не может быть направлен на покрытие краткосрочных обязательств;

Анализ ликвидности подтвердил сделанный ранее вывод о том, что на предприятии наблюдается дефицит денежных средств. Компенсировать же столь значительный недостаток наиболее ликвидных активов медленнореализуемыми в реальной финансово-хозяйственной ситуации не удается. Поэтому бухгалтерский баланс ЗАО «КСМ-1» является недостаточно ликвидным. Для качественной оценки платежеспособности и ликвидности предприятия рассчитаем показатели ликвидности активов ЗАО «КСМ-1» (таблица 1.9).

Таблица 1.9

| 2007 год |

| Коэффициент текущей ликвидности (покрытия) |

|

|

|

-0,15 |

| Коэффициент критической ликвидности |

|

|

|

-0,08 |

| Коэффициент абсолютной ликвидности |

|

|

|

-0,00021 |

| 2008 год |

| Коэффициент текущей ликвидности (покрытия) |

|

|

|

-0,09 |

| Коэффициент критической ликвидности |

|

|

|

0 |

| Коэффициент абсолютной ликвидности |

|

|

|

-0,00001 |

Данные таблицы свидетельствуют о том, что предприятие находится в неустойчивом финансовом состоянии. Коэффициенты ликвидности значительно ниже допустимых величин.

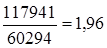

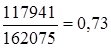

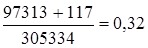

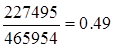

Соотношение всех текущих активов и краткосрочных обязательств на конец 2006г. составляет 0,73:1, на конец 2007г. – 0,58:1, на конец 2008г. – 0,49:1. Снижение коэффициента покрытия текущейликвидности к концу 2008г. является неблагоприятной тенденцией. Следовательно, финансовое положение предприятия неблагополучное, и у организации нет достаточно средств, которые могут быть использованы для погашения своих краткосрочных обязательств, не говоря уже о дальнейшем развитии предприятия.

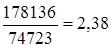

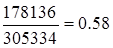

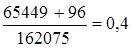

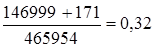

Соотношение легкореализуемых активов и краткосрочных обязательств составило на конец 2006г. 0,4: 1, на конец 2007г. - 0,32: 1, на конец 2008г. – 0,32:1. Это свидетельствует о том, что прогнозируемые платежные возможности ЗАО «КСМ-1» малы. В случае его критического положения, когда не будет возможности продать запасы, при условии своевременного проведения расчетов с дебиторами, предприятие сможет погасить лишь 32% краткосрочных обязательств 2008г.

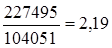

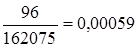

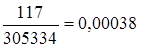

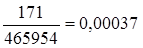

В конце 2006г. соотношение денежных средств и краткосрочных обязательств составляет 0,00059: 1, в конце 2007г. – 0,00038:1, в конце 2008г. 0,00037:1. предприятие не является достаточно платежеспособным и погасить свои обязательства в срочном порядке предприятие не сможет.

Тот факт, что наиболее ликвидные средства в течении отчетного года составляли незначительную долю от обязательств предприятия, свидетельствует о серьезном дефиците свободных денежных средств.

Таким образом:

- бухгалтерский баланс предприятия недостаточно ликвиден;

- коэффициенты ликвидности значительно ниже допустимых величин и, что говорит о недостаточной ликвидности активов и неплатежеспособности ЗАО «КСМ-1».

2.4 Анализ финансовой устойчивости предприятия

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов - за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость- это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определённого состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам её финансово-хозяйственной деятельности.

На практике применяют разные методики анализа финансовой устойчивости.

Наиболее распространенной методикой анализа финансовой устойчивости предприятия является анализ устойчивости по степени обеспеченности запасов и затрат собственными источниками их формирования (таблица 1.10).

Таблица 1.10Анализ финансовой устойчивости ЗАО «КСМ-1»

| № п/п |

Показатели |

2006г. |

2007г. |

2008г. |

| 1 |

Капитал и резервы |

48869 |

49842 |

79031 |

| 2 |

Внеоборотные активы |

93003 |

177040 |

317490 |

| 3 |

Наличие собственных оборотных средств (стр. 1 - стр. 2) |

-44134 |

-127198 |

-238459 |

| 4 |

Долгосрочные кредиты и заемные средства |

- |

- |

- |

| 5 |

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (стр. 3 + стр. 4) |

-44134 |

-127198 |

-238459 |

| 6 |

Краткосрочные кредиты и заемные средства |

18600 |

31553 |

31167 |

| 7 |

Общая величина основных источников формирования запасов и затрат (стр. 5 + стр. 6) |

-25534 |

-95645 |

-207292 |

| 8 |

Общая величина запасов и затрат |

52396 |

80706 |

80325 |

| 9 |

Излишек (+) или недостаток (-) собственных оборотных средств (стр. 3 - стр. 8) |

-96530 |

-207904 |

-318784 |

| 10 |

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (стр. 5 - стр. 8) |

-96530 |

-207904 |

-318784 |

| 11 |

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр. 7 - стр. 8) |

-77930 |

-14939 |

-287617 |

Трехкомпонентный показатель типа финансовой устойчивости S=(S (стр. 9), S (стр. 10), S (стр. 11)) 0,0,0 0,0,0 0,0,0

Доля собственных средств в общей сумме всех средств предприятия, 2008год снизилась, что свидетельствует об уменьшении финансовой независимости, сужает возможность привлечения средств со стороны;

Возможно выделение 4-х типов финансовых ситуаций:

1) Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости: S= {1,1,1};

2) Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: S={0,1,1};

3) Неустойчивое финансовое состояние,

сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: S={0,0,1};

4) Кризисное финансовое состояние,

при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: S={0,0,0}.

На ЗАО «КСМ-1» трёхкомпонентный показатель финансовой ситуации S={0;0;0} по трем периодам. Состояние предприятия характеризуется как кризисное, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности.

Для получения более подробной картины в таблице 11 рассчитаны и проанализированы важнейшие относительные показатели, характеризующие финансовую устойчивость предприятия

Выводы по результатам таблицы 1.11:

- коэффициент автономии в 2006-2008 годах не достигает нормального, допустимого ограничения (0,5). Следовательно, не все обязательства предприятия могут быть покрыты его собственными средствами.

Доля собственных средств в общей сумме всех средств предприятия, 2008год снизилась, что свидетельствует об уменьшении финансовой независимости, сужает возможность привлечения средств со стороны;

- коэффициент соотношения заемных и собственных в 2006-2008 годах значительно выше нормального ограничения (менее 0,7), наибольшего значения достигает в конце 2008г. (6,13).

Следовательно, предприятие зависимо от внешних источников кредитования;

- значения коэффициента обеспеченности собственными средствами за 2006-2007 гг. намного ниже нормативных, а в 2006г. и вовсе данный коэффициент имеет отрицательное значение.

- коэффициент маневренности имеет крайне низкие значения, но положительную динамику за 2006-2008гг. Данные показатели свидетельствуют о том, что у предприятия практически нет возможности финансового маневра;

- значения коэффициента прогноза банкротства очень низки, в 2006г-2008г.. данный показатель имеет отрицательное значение. Это говорит о том, что ЗАО «КСМ-1» испытывает финансовые затруднения, что подтверждают также приведенные выше расчеты.

Таким образом, проведенный анализ относительных показателей финансовой устойчивости подтвердил, что ЗАО «КСМ-1» находится в критическом финансовом состоянии. Краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности:

2.5

Анализ деловой активности предприятия

Трактовка термина «деловая активность» может быть различной: в широком смысле деловая активность означает весь спектр усилий, направленных на продвижение предприятия на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле - как текущая производственная и коммерческая деятельность предприятия.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий, поэтому главными качественными критериями деловой активности являются:

- конкурентоспособность.

- широта рынков сбыта продукции;

- репутация предприятия;

Количественные показатели деловой активности определяются абсолютными и относительными показателями. Среди абсолютных показателей следует выделить объем реализации продукции, прибыль, активы предприятия.

Наиболее информативным является сопоставление динамики прибыли, объема реализации и наращивания капитала и активов:

Данное соотношение условно называют «золотым правилом экономики предприятия»: прибыль должна возрастать более высокими темпами, чем объемы реализации и имущества предприятия.

Однако для рассматриваемого предприятия данное условие не выполняется, что свидетельствует о неэффективности использования ресурсов организации.

- выручка предприятия по периодам возросла (с 492,958тыс.руб. в 2006г. до 845722тыс.руб. в 2008г.);