Федеральное агентство по образованию

ФИЛИАЛ ГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО УЧЕРЕЖДЕНИЯ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

БАЙКАЛЬСКОГО ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА ЭКОНОМИКИ И ПРАВА В Г.УСТЬ-ИЛИМСКЕ

(Филиал ГОУ ВПО БГУЭП в г. Усть-Илимске)

Кафедра экономики, менеджмента и маркетинга

ДИПЛОМНАЯ РАБОТА

ИССЛЕДОВАНИЕ ФАКТОРОВ, ВЛИЯЮЩИХ НА ИЗМЕНЕНИЕ ТРАНСПОРТНОЙ СОСТАВЛЯЮЩЕЙ ПРИ ЛЕСОЗАГОТОВКАХ НА ПРИМЕРЕ СП ИЛПП ООО «ИЛИМСИБЛЕС»

Исполнитель

Студент гр. ЭУПу-01

В.В. Пилипчук

Руководитель

Старший преподаватель

В.А. Савченкова

Нормоконтроль

Старший преподаватель

С.Н. Рыжих

Усть-Илимск 2004

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. РОЛЬ ТРАНСПОРТА НА ПРЕДПРИЯТИЯХ ЛЕСОПРОМЫШЛЕННОГО КОМПЛЕКСА

1.1 Транспорт на предприятиях лесозаготовительного производства

1.2 Система тарифов на автотранспортные услуги

1.3 Текущие проблемы развития и совершенствования автотранспортного хозяйства при лесозаготовках

2. ИССЛЕДОВАНИЕ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ СП ИЛПП ООО «ИЛИМСИБЛЕС»

2.1 Характеристика предприятия и оценка его развития в динамике

2.2 Анализ выполнения производственной программы

2.3 Анализ эффективности использования транспортных средств

2.4 Анализ показателей труда и заработной платы

2.5 Анализ себестоимости автоперевозок

2.6 Анализ финансовых результатов

3. ТЕХНИЧЕСКОЕ ПЕРЕВООРУЖЕНИЕ МОТОРНОГО ЦЕХА С ЦЕЛЬЮ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВОВАНИЯ СП ИЛПП ООО «ИЛИМСИБЛЕС»

3.1 Расчет единовременных капитальных вложений

3.2 Расчет годовых эксплуатационных расходов

3.3 Расчет технико-экономических показателей

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Лесопромышленный комплекс Российской Федерации включает в себя лесозаготовительную промышленность (заготовка и первичная обработка древесины); лесоперевалочные работы и лесосплав; производства деревообработки: лесопиление, древесностружечные и древесноволокнистые плиты, столярно-строительные изделия; мебельную, целлюлозно-бумажную и лесохимическую промышленность. Все отрасли лесного комплекса занимают видное место в экономике России, их удельный вес составляет: в валовом внутреннем продукте – 2,8%, в общем объеме выпуска промышленной продукции по стране – 4,5%, в стоимости основных промышленно-производственных фондов – 4,2%, по численности работающих в промышленности – 7,8%, в железнодорожном обороте – 7%, в потреблении электроэнергии – 3,6%; все они технологически связаны между собой на основе заготовки древесного сырья и его последующего использования для переработки на деревообрабатывающих, целлюлозно-бумажных и лесохимических предприятиях.[17]

Реклама

Главной задачей лесной промышленности – является получение наибольшей прибыли от каждого кубометра заготовленной древесины. Для лесной промышленности характерны ограниченная зона деятельности (ежегодно заготовка спелой древесины ведется на небольшой площади лесного фонда) и специализация производства (лесозаготовительное производство, лесопильные предприятия, целлюлозно-бумажные и фанерные комбинаты). Любое предприятие лесной промышленности имеет, в частности, свои особенности в сырьевой базе, структуре и организации производства, технологии, которые оказывают влияние на направление и пути повышения эффективности лесопромышленного производства, на его экономические показатели и методы достижения этой эффективности.

Лесозаготовительная промышленность – одна из отраслей лесной промышленности – представляет собой отрасль, занимающуюся заготовкой, вывозкой, первичной обработкой и частичной переработкой круглых лесоматериалов и отходов от лесозаготовок. Лесозаготовительная промышленность включает в свой состав следующие основные производства:

1) лесозаготовки, состоящие из комплекса лесосечных работ, вывозки леса и работ на нижнем складе;

2) подсочка леса, включающая работы по добыче живицы и заготовке пневого осмола;

3) лесосплав, первичный (по малым рекам) и транзитный (по крупным рекам и водохранилищам) включает работы по скатке древесины на воду, молевому и плотовому сплаву древесины, зимней и летней сплотке, формированию плотов;

4) Лесоперевалочные работы связаны с передачей лесопродукции с одного вида транспорта на другой.

Характерной особенностью современного этапа развития лесозаготовительной промышленности является широкое техническое перевооружение этой важнейшей отрасли народного хозяйства. В результате технического перевооружения лесной промышленности стало возможным выполнение лесосечных работ с минимальным применением ручного труда. Машинизация лесосечных и лесоперевалочных работ, внедрение новых механизмов и научной организации труда обеспечили интенсивный рост производительности труда, улучшились условия работы.

Лесоперевалочные работы являются наиболее важной фазой лесозаготовительного производства, так как вся производственная программа лесозаготовительного предприятия ориентирована на то, какой объем заготовленной древесины сможет перевезти лесоперевалочное предприятие из расчета количества лесовозных транспортных средств, а также на пропускную способность лесовозных дорог. Таким образом, транспортная фаза является наиболее капиталоемкой. Затраты на создание дорожной сети и на подвижной состав за весь период освоения лесосырьевых баз предприятий составляют около 75% общих затрат. Трудоемкость же транспорта составляет 15-18% общих трудозатрат.[29]

Реклама

На такое положение дел лесоперевалочных предприятий оказывают влияние множество факторов, условно которые можно разделить на три большие группы:

1) природно-климатические – учет которых позволяет точнее оценить результаты работы субъектов хозяйствования;

2) социально-экономические – способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы (жилищные условия работников, организация культурно-массовой, спортивной и оздоровительной работы на предприятии.);

3) производственно-экономические – определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.[25]

Более полное исследование экономических показателей, а также влияние данных групп факторов на изменение показателей деятельности транспортных предприятий и определяет актуальность выбранной темы дипломной работы в современных условиях.

Целью дипломной работы является проведение анализа деятельности хозяйствующего субъекта с помощью современных методов экономических исследований на основе данных бухгалтерской отчетности и экономических расчетов предприятия, а также выявление резервов повышения эффективности хозяйствования и расчет экономического эффекта от их внедрения.

Объектом исследования является структурное подразделение (СП) общества с ограниченной ответственностью (ООО) «ИлимСибЛес» Илимское лесоперевалочное производство (ИЛПП), основным видом деятельности которого является оказание услуг по вывозке заготовленной древесины из леспромхозов ООО «ИлимСибЛес», а также сторонним организациям.

В соответствии с поставленной целью и выбранным объектом исследования определены основные задачи дипломной работы:

1) для достижения цели в процессе исследования, объективной оценки результатов деятельности предприятия и его состояния, выявления неиспользованных резервов провести исследование влияние различных факторов на экономические показатели СП ИЛПП ООО «ИлимСибЛес»;

2) оценить существующие резервы предприятия и провести расчет экономического эффекта от внедрения мероприятий по повышению эффективности хозяйствования СП ИЛПП ООО «ИлимСибЛес».

1. РОЛЬ ТРАНСПОРТА НА ПРЕДПРИЯТИЯХ ЛЕСОПРОМЫШЛЕННОГО КОМПЛЕКСА

1.1 Транспорт на предприятиях лесозаготовительного производства

Транспортом называют совокупность путевых, технических и организационных средств, предназначенных для перевозки грузов и людей. В процессе перевозок, также входящем в понятие транспорт, материальные объекты не создаются и, как правило, не перерабатываются, однако транспорт относят к материальной сфере производства.

Транспорт очень широкое понятие, оно объединяет переместительные процессы, различные по ведомственной и производственной принадлежности, видам перевозимого груза, используемым техническим транспортным средствам. Различают транспорт общего назначения – межведомственный, осуществляемый специализированными транспортными предприятиями, находящимися в ведении транспортных министерств, и транспорт ведомственный – промышленный, осуществляемый транспортными подразделениями промышленных предприятий. Промышленный транспорт обеспечивает перевозками грузов производственный процесс предприятий и часто является связующим составным звеном между его технологическими фазами или цехами.

Производственное значение транспорта определяется объективной необходимостью перемещения грузов от места производства к месту потребления. На транспорте, где не создаются новые продукты, производственным процессом является само перемещение грузов и людей – транспортный процесс. [29]

Велика роль транспорта в жизни общества. Общий объем грузовой работы, выполняемый ежегодно в России всеми видами транспорта очень велик. Однако, в период постсоветских лет этот показатель стал заметно снижаться, и только к концу 1996 года наметилась тенденция его повышения. Так общий объем грузооборота всех видов транспорта с 1990 по 2000 годы снизился на 41%, динамика снижения этого показателя представлена на рисунке 1.

Рис. 1 - Общий грузооборот транспорта России

Подробнее динамика грузооборота по видам транспорта представлена в приложении 1.[30]

На динамике развития транспорта отразились незавершенность процесса создания новой экономической системы, постоянная корректировка положений хозяйственного парка, допущенные стратегические ошибки в модернизации хозяйственных блоков, высокий уровень инфляции, резкие изменения объемов производства различных видов продукции. Возникли глубокие диспропорции макроэкономического и финансового характера, которые сделали внешние условия работы транспортных предприятий нестабильными. Наряду с внешними факторами на динамику грузооборота оказывают действие внутренние факторы, связанные с кризисным состоянием транспортных предприятий.[18]

Несмотря на снижение объемов перевозок грузов, следует отметить, что освобождение тарифов позволило обеспечить практически полное покрытие эксплуатационных расходов транспортных предприятий. Рентабельность по автомобильному и речному транспорту составила – 10%, а по воздушному и морскому транспорту – 5% .[10]

В будущем, спрос на транспортные услуги, по мнению ряда ученых, будет в целом следовать характеру экономического роста, причем переход от плановой экономики к рыночной сопровождается структурными изменениями не только в экономике, но и в самой транспортной системе. На этот процесс оказывают влияние следующие факторы: децентрализация системы управления и снабжения; пересмотр традиционных транспортных схем снабжения и обеспечения с целью снижения стоимости транспортной составляющей; образование большого числа мелких предприятий и уменьшение порционности грузов; снижение энергоемкости производства; рост цен и тарифов на перевозки различными видами транспорта и оплата за складирование и погрузочно-разгрузочные операции, повышение требований грузоотправителей к скорости доставки грузов и их сохранности.[28]

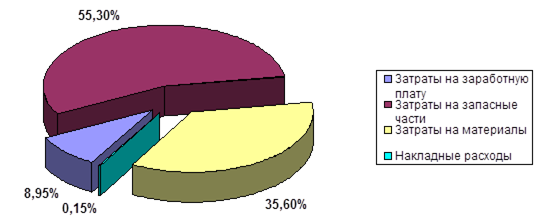

Согласно долгосрочному прогнозу при оптимистическом варианте развития экономики России темпы роста автомобильных перевозок и грузооборота составят 4-6% в год, а при пессимистическом варианте, когда стабилизация и подъем экономики наступят с 2000 года, их рост будет составлять 2-4% в год. Более наглядно данные прогнозы представлены в виде диаграммы в приложении 2.[18]

Лесопромышленный комплекс – представляет собой совокупность крупных предприятий по комплексному использованию и переработке древесного сырья, результатом деятельности которого является выход готового продукта – целлюлозы, древесностружечных плит, а также некоторых продуктов лесохимического производства. Важную роль в осуществлении производственно-хозяйственной деятельности лесопромышленного комплекса, его ритмичного функционирования и слаженности производственных процессов играет транспортное хозяйство. Производственная деятельность транспортного хозяйства складывается из перевозок грузов, подвозки необходимого сырья и выполнения погрузочно-разгрузочных работ, которые относятся к транспортным услугам.

Главная задача транспортных предприятий – обеспечить бесперебойную поставку сырья (товарных хлыстов, балансов), материалов, регулярный подвоз топлива и других предметов производственно-хозяйственного назначения, для эффективного функционирования единого хозяйственно-технологического процесса. Также к транспортным услугам относится отгрузка и отправка готовой продукции потребителям, и удаление с территории завода и лесосырьевых баз не использованных отходов и отбросов производства.

Таким образом, повышение эффективности производства лесопромышленного комплекса в целом во многом зависит от слаженной работы транспортных предприятий с остальными технологическими процессами производства, выбранной технологии, правильной организации работ связанных с вывозкой древесины, организации технического обслуживания транспортных предприятий, а также от уровня их материально-технического обеспечения.

В современных условиях рыночной экономики транспортное обеспечение перевозок грузов требует пристального внимания со стороны руководителей предприятий, особенно на предприятиях лесозаготовительной отрасли. Лесозаготовительные предприятия, осуществляют свою деятельность, зачастую, за несколько десятков километров, а иногда, что в настоящее время становится более естественным, и за несколько сотен километров от населенных пунктов и развитой инфраструктуры, то есть, глубоко в лесу. Необходимость транспортировки древесного сырья вызвана неравномерным территориальным размещением лесных массивов и потребителей, основными из которых являются предприятия лесной, целлюлозно-бумажной, деревообрабатывающей и других отраслей промышленности. Вся взаимосвязь между лесозаготовительным предприятием и его потребителями, осуществляющими свою деятельность по средствам поставляемого им древесного сырья, осуществляется не только по дорогам общего пользования, имеющим качественное асфальтобетонное покрытие, но и по дорогам, которые попадают под категорию «лесные дороги» (ветки, усы), имеющие в большинстве случаев грунтовое покрытие, состояние которых оценивается с большой натяжкой на удовлетворительное, а также по судоходным каналам.[24]

Для обеспечения перевозки лесных грузов в таких условиях лесозаготовительное предприятие использует транспорт, который приобретает несколько узкую направленность, то есть, становится – лесовозным. От четкости работы лесовозного транспорта зависит ритмичность, пропорциональность, непрерывность и параллельность всего лесозаготовительного производства. Лесозаготовительное предприятие, как грузоотправитель, перемещая свою продукцию потребителю, проводит важную операцию, связанную с реализацией продукции. На первый взгляд может показаться, что нет ничего проще, чем погрузить лесоматериалы на транспортное средство и перевезти их потребителю, но на самом деле к этому процессу необходим серьезный подход.

Перевозка, как фаза, связанная с реализацией продукции, требует от отправителя, заинтересованного в минимизации расходов, предварительного технико-экономического обоснования, которое является залогом выбора оптимального варианта транспорта продукции. Также при выборе вида транспорта учитывается грузоподъемность и мощность транспортных средств, скорость и срок доставки, уровень сохранности грузов, удобство подвоза-вывоза, регулярность перевозок, комплексность обслуживания и другие качественные характеристики. Таким образом перед каждым предприятием возникают вопросы:

1) обеспечивать ли перевозку своим транспортом или воспользоваться услугами транспорта сторонней организации;

2) какой вид транспорта наиболее предпочтителен для перевозки.

Ответы обусловлены многими факторами: обеспеченностью предприятия парком собственного транспорта, возможностью его использования (приспособленность транспорта к условиям перевозки груза, техническое состояние, изношенность и др.), удаленностью предприятия от транспортных путей общего пользования, наличием собственных подъездных путей и т.д.

Для того чтобы разрешить возникающие вопросы предприятию необходимо определить сферу рационального использования различных видов транспорта, которые представляют собой предельные расстояния эффективного применения тех или иных транспортных средств для доставки грузов, рассчитанные путем сопоставления стоимости перевозок и качественных показателей транспортного обслуживания. При планировании и организации перевозок в текущих условиях при наличии конкурентных вариантов использования нескольких видов транспорта выбирается наиболее эффективный способ перевозки грузов. К сожалению, не всегда имеется возможность проводить подробные сравнительные расчеты, поэтому для грузовых перевозок часто используют заранее обоснованные сферы применения различных видов транспорта.[20]

В лесозаготовительных предприятиях вывозка осуществляется сухопутным (автомобильным, узкоколейным железнодорожным (УЖД)) и водным (лесосплав, судовые перевозки) транспортом. Сухопутный транспорт лесозаготовительных предприятий является обобщающим комплексным понятием, включающим следующие его элементы: дорожную сеть со вспомогательными сооружениями, подвижной состав (тяговой и прицепной), дорожную технику, связь. Однако основным видом сухопутного транспорта все-таки является – автомобильный транспорт.

Основная сфера использования автомобильного транспорта – перевозки на короткие расстояния. Благодаря высокой мобильности автотранспорта при отсутствии альтернативных способов доставки, он широко используется на короткие и средние расстояния. Автотранспорт является одним из основных конкурентов железных дорог. При отсутствии у корреспондирующих предприятий железнодорожных подъездных путей часто выгоднее использовать автотранспорт на расстояние перевозки до 300-500 километров. Однако во многих случаях комбинированные перевозки совершаются во взаимодействии этих двух видов транспорта.

Основными особенностями автомобильного транспорта при лесозаготовках является:

1) собирательный характер работы, вызванный распределением предметов труда по площади;

2) периодическое изменение местонахождения погрузочных пунктов;

3) ограниченный срок действия участков дороги и необходимость строительства новых путей, что ведет за частую к увеличению расстояния перевозки лесоматериалов.[29]

Улучшение экономического положения и развития в рыночных условиях лесозаготовительных предприятий, в значительной степени связано с необходимостью повысить внимание к проблемам развития транспорта в условиях лесозаготовительных предприятий. В первую очередь это касается автомобильного транспорта, поскольку он является наиболее гибким и мобильным компонентом транспортной системы, выступает почти монополистом среди применяемых видов транспорта, играет существенную роль в технологическом процессе предприятий отрасли, характерен высокой капиталоемкостью и трудоемкостью. Роль автомобильного транспорта при лесозаготовках в последние годы приобретает все большее значение. Переход к рынку стал для автомобильного транспорта началом нового этапа его развития: внедряются новые виды деятельности и формы транспортного обслуживания. Все более весомая роль в этом принадлежит независимым транспортным предприятиям, которые в результате проводимых на транспорте акционирования и приватизации получили возможность самостоятельно выходить на рынок транспортных услуг. Если ранее заготовленную древесину доставляли в основном на лесные склады предприятий по ведомственным лесовозным дорогам, то в последние годы наблюдается увеличение объемов древесины, поступающей непосредственно потребителям.[24]

В связи с технологическим характером автомобильный транспорт на лесозаготовительных предприятиях имеет ряд специфических особенностей:

1) специфический груз – древесина в виде деревьев, хлыстов, сортиментов, имеющая большие размеры по длине, вызывает необходимость применения специального подвижного состава и, как следствие, трудности полного использования его грузоподъемности;

2) малая концентрация груза по лесосырьевым базам предприятий – эта особенность вызывает необходимость относительно частого перемещения погрузочных пунктов и постоянного наращивания (строительства) лесовозных дорог для соединения новых погрузочных пунктов с лесотранспортной сетью;

3) односторонность грузопотока – основной груз (древесину) перевозят по лесовозным дорогам только в одном направлении из лесосек на нижние склады, при этом оказываются неизбежными холостые пробеги лесовозных средств в обратном направлении;

4) неравномерность и рассредоточенность грузопотоков древесины из различных частей лесосырьевой базы и неравномерность объемов вывозок по времени года (сезонность), что вызывает трудности комплектования парка подвижного состава и его рационального использования.[29]

Развитие всех отраслей народного хозяйства в условиях непрерывного увеличения и усложнения межпроизводственных связей в значительной степени зависит от четкой, увязанной с технологическим процессом производства, работы автомобильного транспорта. Рост объемов автомобильных перевозок леса и проводимое техническое перевооружение автомобильного лесовозного транспорта требуют дальнейшего совершенствования организации транспортного процесса. Методы организации автомобильных перевозок необходимо разрабатывать с учетом требований систем производства и потребления, обслуживаемых автомобильным транспортом, и на основе координации действий всех участников транспортного процесса – автотранспортных и транспортно-эксплуатационных предприятий, станций железных дорог, портов, складов предприятий, сбытовых и торговых организаций. Разработка и внедрение единых технологических процессов обеспечивает ускорение продвижения грузов и наиболее эффективное использование автотранспортных средств.[22]

В связи с этим и учетом перспектив развития автомобильного лесовозного транспорта определен перечень автомобилей лесовозов, рекомендуемых для вывозки древесины по лесовозным дорогам и дорогам общего пользования, а также выполнена их типизация по четырем группам: легкие, средние, тяжелые, сверхтяжелые.

Среди перечисленных типов подвижного состава имеются конструкции, приспособленные для перевозки различного вида древесины: деревьев, хлыстов, круглых лесоматериалов (сортиментов).

Так, лесовозные автопоезда на базе автомобилей ЗИЛ имеют наибольшие эксплуатационные затраты по отношению к другим, а также заметно уступают в надежности. Данный лесовоз рекомендуется к применению на грунтовых дорогах.

Автопоезда на базе тягачей КАМАЗ-5410 и его модификаций рекомендуется эксплуатировать с прицепом-роспуском ТМЗ-802, ГКБ-9383 и ГКБ-9362 на шинах 320-508. Грузоподъемность в зависимости от используемого прицепа находится в пределах 17-23 м3

и поэтому такой автопоезд вполне может применяться на предприятиях, имеющих выход к дорогам общей сети, рассчитанных на пропуск автомобилей группы А, а также на устроенных лесовозных дорогах с гравийными и другими усовершенствованными типами покрытий.

Лесовозные автопоезда на базе автомобилей КрАЗ рекомендуются для применения на устроенных лесовозных дорогах с гравийным и другими видами покрытий. Однако применение этих автопоездов ограниченодлиной хлыста менее 17 м по условиям использования грузоподъемности.

Автомобиль КрАЗ-260Л на широкопрофильных шинах повышенной проходимости замером 1300*530-533 рекомендуется для вывозки древесины из лесосек на предприятиях с низкой несущей способностью грунтов, а на предприятиях с высокой несущей способностью грунтов его рекомендуется использовать при двухступенчатой технологии вывозки древесины, как автопоезд на 1-й ступени для подвозки древесины с лесосек на промежуточные лесные склады, расположенные у магистралей лесовозных дорог.

Автопоезд КрАЗ-260 с прицепом-роспуском ГКБ-9383 на двухскатных колесах с шинами 320-508 может применяться на всех типах дорог, допускающих эксплуатацию автопоездов группы А.

Лесовозный автопоезд на базе автомобиля КрАЗ-6437 возможен к применению на устроенных лесовозных дорогах в равнинной местности в леспромхозах, имеющих среднюю длину хлыста более 21 м, при вывозке древесины из лесосек по специально устроенным усам, в том числе из щитовых покрытий, а также при перевозках древесины по магистральным автодорогам. Также на базе автомобиля КрАЗ-6437 могут создаваться двухкомплектные автопоезда КрАЗ-6437 с прицепом ЗГКБ-9362, которые рекомендуются для применения на перевозках древесины с промежуточных складов, а при благоприятных условиях – из лесосек, по магистральным дорогам шириной не менее 8 метров и при подъемах не более 40%.

Лесовозные автопоезда на базе автомобилей МАЗ по нагрузкам на оси принадлежат к поездам группы А (нагрузка на одиночную ось до 100 кН (килоньютонов) и поэтому вполне может применяться на предприятиях, имеющих выход к дорогам общей государственной сети, рассчитанных на пропуск автомобилей группы А, а также на устроенных лесовозных дорогах с гравийными и другими типами покрытий. Для освоения лесосек в лесах с расстроенным лесосечным фондом или при проведении лесохозяйственных мероприятий на автопоезд может монтироваться гидроманипулятор.

Лесовозные автопоезда на базе автомобилей Урал имеют высокую проходимость на неустроенных дорогах и значительно меньшее по сравнению с другими лесовозами воздействие на дорожное покрытие. Они рекомендуются для применения на вывозке древесины по лесовозным дорогам с низкой несущей способностью грунтов, на дорогах общего пользования, а также в качестве автопоезда на первой ступени при двухступенчатой технологии вывозки древесины, для подвозки древесины на промежуточные склады, расположенные на магистралях лесовозных дорог.

Что же касается сортиментной технологии вывозки древесины, то она находит все более широкое применение в последнее время, особенно при сократившихся объемах заготовок. Автопоезда-сортиментовозы рекомендуется применять на предприятиях, имеющих гравийные и более устроенные дороги, в частности, в случаях необходимости проведения рубок в расстроенной лесосырьевой базе, при отсутствии крупных лесозаготовок и других условий. Рациональными для перевозки сортиментов во двор потребителя по производительности и себестоимости являются автопоезда на базе седельных автомобилей МАЗ-6422 и КрАЗ-258 с полуприцепами МАЗ-9389 или ЧМЗАП-9991, несколько им уступает по производительности КАМАЗ-5320.

При этом у данных автопоездов гидроманипулятор может быть установлен посередине полуприцепа. Для перевозки сортиментов могут быть использованы также автопоезда на базе автомобилей КАМАЗ-53212 с прицепом СЗАП-8352 и КАМАЗ-54112 с полуприцепом МАЗ-9387. Эти автопоезда имеют одинаковую производительность, однако, общие затраты у автопоезда КАМАЗ-53212 с прицепом СЗАП-8352 ниже. Конструкция этого автопоезда позволяет при установке гидроманипулятора на конце рамы автомобиля перевозить сортименты длиной 6,5 метров на прицепе и 5,5 метров на автомобиле. Без манипулятора можно перевозить две пачки сортиментов длиной по 6,5 метров.[35]

1.2 Система тарифов на автотранспортные услуги

Разделение технологических функций между транспортом общего пользования и транспортом предприятия не носит абсолютного характера. Перевозки одних и тех же грузов с той же технологической задачей в ряде случаев могут производиться либо транспортом общего пользования, либо транспортом предприятия грузоотправителя. Единственным критерием при выборе того или иного вида транспорта служит экономическая целесообразность, в основе которой лежат тарифные расценки (провозные платы) за перевозки и сопутствующие издержки, связанные с подготовкой груза к транспортировке, расходы на погрузочно-разгрузочные работы и перевалочные операции, стоимость страховых и других сборов и платежей.

Разработанные для автотранспортных предприятий (АТП) тарифы должны компенсировать объективно необходимые материальные затраты на выполнение автотранспортных услуг и обеспечивать прибыль в размерах, обеспечивающих расширенное воспроизводство.

В обобщенном виде тариф (Т руб./ед.) определяется по формуле (1):

Т = (C + R) / Q(1)

где С – себестоимость транспортных работ, услуг, руб.;

R – норма прибыли или рентабельность в денежном выражении, руб.;

Q – объем реализуемых услуг (тыс.км, авточасы,км, услуги), единиц.

Себестоимость (С руб.) выполнения автотранспортных услуг, определяетсякак сумма расходов по принятым статьям затрат и представлена формулой (2):

С = МЗ + Зам

+ Зот

+ Ну

+ Зосн

+ Зпр

(2)

где МЗ – материальные затраты (горючесмазочные материалы (ГСМ), запасные части, затраты на ремонт и др.);

Зам

– затраты на амортизацию основных производственных фондов (ОПФ);

Зот

– затраты на оплату труда;

Ну

– накладные (общехозяйственные) расходы;

Зосн

– затраты на отчисления на социальные нужды;

Зпр

– прочие затраты.

Обязательным условием рациональности определения сфер использования различных видов транспорта является обеспечение сопоставимости затрат и условий перевозок по транспортировке. На разных видах транспорта по-разному учитывают или вовсе не учитывают некоторые элементы текущих издержек. Так, в себестоимость перевозок на автомобильном транспорте не включают «дорожную составляющую», так как содержание автодорог финансируется из дорожных фондов и местных бюджетов, а также на автомобильном и железнодорожном транспорте в себестоимость перевозокне входят затраты на погрузочно-разгрузочные работы.

Начисленные и включенные в себестоимость, а затем и в тарифы затраты при реализации услуг позволяют АТП окупить эти затраты с заложенным в тарифы уровнем рентабельности.

До мая 1992 года основой всех взаиморасчетов АТП с клиентурой при перевозках грузов был централизованно утверждаемый республиканский Прейскурант № 13-01-01. С мая 1992 до марта 1993 года на перевозки грузов автотранспортом для предприятий, организаций и населения применялись свободные тарифы, рассчитываемые самим предприятиями с учетом себестоимости перевозок и закладываемого уровня рентабельности, вплоть до предельного, разрешенного государством 35%-ного уровня рентабельности. С марта 1993 года государственное регулирование тарифов путем установления предельно допустимого уровня рентабельности было отменено и тарифы на грузовом автотранспорте стали формироваться на чисто рыночных условиях на основе затрат, спроса и предложения. Поэтому все рассматриваемые здесь теоретические и практические подходы к формированию тарифов находят практическое применение на автотранспорте.

Прейскурант № 13-01-01 остался системной базой, позволяющей регулировать взаимоотношения АТП с заказчиками в различных практических ситуациях. Да и сам уровень тарифных ставок, приведенный в Прейскуранте № 13-01-01, некоторые предприятия и сейчас принимают за исходную базу расчетов с клиентами с учетом наложения на эти ставки рассчитанных удорожающих коэффициентов-индексаторов, то есть, и здесь АТП практически получают своеобразные свободные тарифы. Не потеряли своего значения, приведенные в Прейскуранте надбавки за применение специализированного подвижного состава. Класс груза при необходимости также определяется в соответствии с номенклатурой и классификацией грузов, приведенных в приложении № 2 Прейскуранта, и остается без изменений при проведении мероприятий, улучшающих использование грузоподъемности автомобиля. Ориентируются на Прейскурант и по точности учета километров пробега, часов работы автомобилей, а также основных и дополнительных норм простоя автомобилей под погрузкой-разгрузкой.

В рыночных условиях тарифы на автотранспортные услуги могут колебаться в значительных пределах. Колебание происходит под воздействием многих факторов, часть которых не всегда поддается учету. Подход к определению цены-тарифа, тарифная политика предприятия и ее особенности в том или ином обслуживаемом сегменте рынка автотранспортных услуг определяется особенностями сегмента, стоящими перед АТП задачами и намечаемыми путямиих преодоления. На практике все множество способов установления цен-тарифов можно свести к трем взаимосвязанным методам, ориентированным: на себестоимость; на спрос; и на конкурентов.

Установление тарифа по себестоимости – наиболее простой и часто употребляемый метод. К расчетной себестоимости автотранспортной услуги добавляется некоторая величина прибыли, которая, по мнению производителя услуги, является достаточным стимулом для эффективной работы. Но ведь успех на рынке зависит не только от себестоимости производства и реализации услуг, но и от того когда, где, как, в каком количестве и ассортименте автотранспортные услуги будут предложены потребителю. Можно добавить, что этот метод незаменим при определении возможной нижней границы тарифа и часто реализуется при работе на напряженных, монополизированных рынках. При применении других методов ценообразования этот метод может служить важным ориентиром-дополнением к ним.

При установлении тарифов, ориентированных на спрос, учитывается соотношение спроса и предложения. Тариф определяется на основе рыночной информации о конъюнктуре рынка. Тариф, уравновешивающий спрос и предложение (Тспр

), может быть определен из следующего выражения, представленного в виде формулы (3):

Тспр

= Собщ

*(1 + R)Q / П(3)

где Собщ

– общественная себестоимость услуги;

R – средняя общественно необходимая норма рентабельности услуг;

Q – уровень спроса на данный вид услуг;

П – уровень предложения на данный вид услуг.

Величины спроса и предложения услуг могут входить в формулу как в стоимостном, так и в натуральном измерении, а норма рентабельности услуг – в стоимостном измерении.

Определение Тспр

носит скорее не практический, а иллюстративный характер, так как в формуле не учитывается эластичность спроса по цене. На практике сопоставление тарифов Тспр

с предполагаемыми в действительности на рынке тарифами позволяет прогнозировать возможную напряженность взаимоотношений производителей и потребителей услуг, дефицитность отдельных видов услуг, уровень качества обслуживания. Этот метод применим на немонополизированных, слабо напряженных рынках при отсутствующем или очень слабом госрегулировании цен.

Установление тарифов с ориентацией на конкурентов – это определение тарифов на основе уровня текущих цен. Суть заключается в том, что величину тарифов АТП устанавливает, ориентируясь на тарифы конкурентов в зависимости от качества своих услуг, своих целевых установок и финансово-экономического положения предприятия. Отсюда и тарифы могут быть на уровне, выше или ниже уровня тарифов основных конкурентов. Здесь не требуются глубокие маркетинговые исследования. Метод отличается широкой популярностью при работе на насыщенном рынке, когда несколько предприятий оказывают аналогичные услуги. Этот метод учитывается и в том случае, когда за основу взят другой метод ценообразования.

Важно подчеркнуть еще раз, что все три рассмотренных метода ценообразования взаимосвязаны и дополняют друг друга.

В практической деятельности АТП необходимо различать понятия:

1) формирование тарифов (сдельные и повременные, по маркам подвижного состава, расстояниям перевозки и др.);

2) формирование тарифной политики.

Под тарифной политикой АТП понимается создание и поддержание оптимальной тарифной структуры, рассчитанной на длительный период, наилучшим образом отвечающей стратегическим целям данного предприятия и гибко реагирующей на возможные изменения рыночных условий функционирования. При формировании тарифной политики необходимо руководствоваться несколькими принципами:

1. Тарифная политика – важный элемент маркетинговой стратегии АТП. Необходимо основные усилия предприятия концентрировать на рынках, услугах, рыночных сегментах, наиболее важных для данного предприятия. Строиться тарифная политика должна в соответствии со стратегическими целями.

2. В тарифной политике должны прорабатываться варианты для ее реализации при изменении условий деятельности на рынке – например, оптимистический и пессимистический варианты. Ведь часто тарифная политика эффективна лишь на протяжении некоторого времени при определенной стабильности рыночных условий. Так, при снижении месячного объема реализации услуг на определенную контрольную величину может быть рациональным применение дополнительных скидок и льгот на фиксируемый период времени, которые позволят еще больше модифицировать тариф. Ведь тариф является наиболее контролируемым элементом в маркетинге, с помощью которого предприятие может оказывать наиболее существенное воздействие на потребителей. Модификация тарифа будет способствовать обеспечению оптимального уровня реализации услуг, позволяющего получать максимальную прибыль на длительный период.

Так как на рынок и сбыт предоставляемых услуг влияет множество постоянно меняющихся факторов (политическая, экономическая, фондовая, конъюнктурная и другая нестабильность), перед АТП возникает необходимость постоянной работы с ценами и управления ими. Управление ценами осуществляется с помощью:

1) регулярного учета меняющейся обстановки и внесения изменений в действующие тарифы и прейскуранты;

2) соответствующих оговорок в договорах перевозки и контрактах;

3) применения различных компенсаций.

В настоящее время АТП находятся под давлением необходимости снижения тарифов и поэтому должны постоянно работать над сокращением затрат по производству и реализации своих услуг для поддержания необходимого уровня рентабельности. Однако иногда предприятиям, наоборот, приходится повышать тарифы в связи с инфляцией и другими рыночными факторами. При изменениях в издержках производства и рыночной конъюнктуре, чтобы иметь правовые возможности повышения цен, в договорах перевозки и контрактах используются специальные оговорки о росте цен.С их помощью предприятие получает возможность перенести риск и последствия нестабильности на своих клиентов. Так, в договорах перевозки (в особых условиях) в последние годы обязательно отмечается, что АТП оставляет за собой право оперативно менять тарифы при росте стоимости топливно-энергетических ресурсов (ТЭР) и других существенных изменениях условий рыночной деятельности.

Сейчас необходимо осознать, что времена постоянных цен и тарифов прошли. Гибкая тарифная политика – это реалии сегодняшнего дня, нормальная реакция на деятельность в условиях рынка, а часто и просто существенный элемент в борьбе за выживание. Цены, тарифы, тарифная политика – важнейшие составляющие деятельности АТП в условиях современного рынка, которые должны быть постоянно в поле зрения первого руководителя предприятия. Цена стала господствующим орудием в борьбе за благосклонность потребителей, а политика цен часто рассматривается как решающий инструмент рыночной деятельности. Одним из важнейших обстоятельств, вызывающих повышение тарифов, является тенденция роста или ожидания инфляции и быстрый рост стоимости ТЭР, рост цен на запасные части и ремонтные материалы, которые также ведут к стремительному росту издержек АТП. Повышение стоимости ТЭР требует от АТП мгновенного пересмотра тарифов в ближайшие два-три дня, иначе можно поработать в убыток себе. Этот рост издержек ведет к снижению уровня рентабельности и вынуждает предприятия регулярно повышать тарифы.

1.3 Текущие проблемы развития и совершенствования автотранспортного хозяйства при лесозаготовках

Анализ вышеприведенных материалов позволяет нам выделить ряд ключевых проблем, возникших под воздействием различных групп факторов (экономико-политических, природно-климатических, производственно-технических и др.), которые так или иначе влияют на деятельность автотранспортных предприятий и сделать следующие выводы:

1. Развитие рыночной экономики неразрывно связано с развитием всех видов транспорта, но преобладающую роль при этом играет автомобильный транспорт, основной и, наверное, наиболее главной проблемой, которого на сегодняшний день является нестабильное положение экономики страны в целом. В связи с постоянным ростом инфляции сократилось количество долгосрочных капитальных вложений, направленных на развитие АТП. Изменение такой ситуации, сложившейся в автомобильном комплексе России возможно только при условии раз-

работки новой стратегии развития, изменения инвестиционной политики внутри страны и привлечения иностранных капиталов.

2. В условиях современной рыночной экономики в связи с нарастающим уровнем инфляции происходит постоянное увеличение цен на запасные части, ТЭР, ремонтные материалы и ГСМ, что ведет к увеличению себестоимости услуг и соответственно понижает уровень прибыли.

3. Важнейшей отличительной особенностью современного отечественного парка автотранспортных средств является их разномарочность, неоднородность и сильная изношенность. Современный автомобильный транспорт России в его нынешнем состоянии далеко не полностью отвечает требованиям, которые выдвигает радикальная реформа экономической и социальной сферы. На обновление производственных фондов, приобретение более усовершенствованного подвижного состава предприятию требуются немалые денежные средства, которыми на сегодняшний день обладают не многие автотранспортные предприятия.

4. Следующая проблема напрямую вытекает из предыдущей. Она заключается в поддержании высокого уровня надежности, снижение затрат на техническое обслуживание (ТО) и ремонт автомобильного транспорта, что достигается эффективным функционированием системы организации ТО и ремонта.

5. Немало важное значение в данном списке проблем принадлежит уровню состояния сети лесовозных дорог, так как эффективность вывозки древесины в существенной степени предопределяется ее наличием и качественным составом. Недостаточное развитие сети и состояния лесовозных дорог приводит к тому, что средние скорости движения уменьшаются почти в два раза, а срок службы автомобилей становится на треть меньше. Поэтому наряду с созданием и совершенствованием подвижного состава большое внимание в лесозаготовительной промышленности следует уделять строительству, содержанию и эксплуатации лесовозных дорог, созданию дорожно-строительной техники.

Однако важно отметить, что оптимально подобранный подвижной состав в сочетании с дорожными условиями еще не дает полного решения задачи повышения экономических показателей работы лесозаготовительных предприятий. Эффективное совершенствование транспортной фазы в лесозаготовительном производстве требует профессионального решения обширного комплекса научных и практических вопросов проектирования, строительства, эксплуатации сети лесовозных дорог, по совершенствованию организации и планирования работы транспортных подразделений. Также требуется рассмотрение и внедрение системы мероприятий направленных на решение проблем по снижению: удельного веса заработной платы; топливных затрат; затрат на техническое обслуживание и текущий ремонт лесовозных автопоездов; накладных расходов и т.д.

Данные проблемы можно решить за счет более четкого планирования и организации материально-технического снабжения; использования материалов надлежащего качества; использования квалифицированного инженерно-технического персонала; проведения экономических расчетов и строгим соблюдением норм расхода материалов на ремонтные работы.

По мимо капитальных вложений большое влияние на развитие АТП может оказать проведение комплекса работ, связанных с повышением надежности в сфере эксплуатации автомобилей. В частности, надо отметить, что поддержание высокого уровня надежности в эксплуатации невозможно без совершенствования методологии управления техническим обслуживанием и ремонтом подвижного состава. Данное совершенствование организационных форм и систем управления техническим обслуживанием и ремонтом автотранспортных средств, формирование стратегий управления на основе современных информационных технологий и моделирования позволит сократить затраты на ТО и ремонт и тем самым снизить себестоимость транспортных услуг. Одна из схем формирования стратегии управления ТО и ремонтом подвижного состава представлена в приложении 3.[18]

Мероприятия по снижению эксплуатационных затрат на дороги лесозаготовительных предприятий можно провести за счет планомерной оценки текущего состояния дорожных одежд; применения научного подхода при планировании дорожно-ремонтных работ, с учетом климатических, рельефных и других условий; соблюдения норм расхода строительных материалов; использование местных материалов и иных ресурсов. Грамотное и своевременное решение этого комплекса проблем должно положительно отразиться в развитии автотранспортных предприятий на дальнейшую перспективу.

2. ИССЛЕДОВАНИЕ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ СП ИЛПП ООО «ИЛИМСИБЛЕС»

2.1 Характеристика предприятия и оценка его развития в динамике

ОАО «Производственное объединение Усть-Илимский лесопромышленный комплекс» является одним из крупнейших предприятий в Иркутской области по комплексному использованию и переработке древесного сырья, результатом деятельности которого является выход готового продукта – целлюлозы, а также некоторых продуктов лесохимического производства.

Создание Усть-Илимского ЛПК явилось результатом тщательного изучения природных условий и наличия древесного сырья. Изобилие лесных ресурсов явилось ключевым моментом того, что предпочтение было отдано Усть-Илимску, как промышленной площадке для современного лесопромышленного предприятия.

Усть-Илимский лесопромышленный комплекс создавался в 1970-е годы в объективно сложившихся благоприятных условиях для активизации международного сотрудничества нашей страны, как с партнерами по странам экономической взаимопомощи (СЭВ), так и с развитыми государствами мира, такими как Швеция, Финляндия, Франция, Япония, поставившими на лесопромышленный комплекс основное, прогрессивное на тот период, технологическое оборудование.

Впервые обсуждение этой проблемы на межправительственном уровне СЭВ состоялось в Москве в июле 1972 года, и тогда же, 12 июля 1972 года было подписано генеральное соглашение заинтересованных стран о совместном создании и первоочередном строительстве лесопромышленного комплекса в Усть-Илимске. Эту дату по праву можно считать днем рождения Усть-Илимского ЛПК.

Однако это было только начало. Окончательно же строительство Усть-Илимского ЛПК было завершено лишь в 1982 году после пуска потока по производству небеленой опилочной целлюлозы. Одновременно к этому году уже были созданы необходимые объекты лесосырьевой базы, производственная и социальная инфраструктура.

Важную роль в осуществлении производственно-хозяйственной деятельности ОАО «ПО Усть-Илимский ЛПК» играет транспортное хозяйство, в задачу которого входит: регулярный подвоз сырья, материалов, топлива и других предметов производственно-хозяйственного назначения, отгрузка и отправка готовой продукции потребителям, а также удаление с территории завода и лесосырьевых баз неиспользованных отходов и отбросов производства. Производственная деятельность транспортного хозяйства складывается из перевозок грузов, подвозки необходимого сырья и выполнения погрузочно-разгрузочных работ, которые относятся к транспортным услугам.

Одним из таких предприятий, оказывающим транспортные услуги ОАО «ПО Усть-Илимский ЛПК» до реструктуризации являлось структурное подразделение ОАО «ПО Усть-Илимский ЛПК» Илимское лесоперевалочное предприятие № 1 (СП ИЛПП-1).

Илимское лесоперевалочное предприятие № 1 было образовано 1 февраля 1982 года приказом по Илимскому лесопромышленному объединению и насчитывает стаж работы в качестве структурного подразделения Усть-Илимского ЛПК более 20-и лет.

В результате реструктуризации 1 октября 2003 года Илимское лесоперевалочное предприятие № 1 было переименовано в Илимское лесоперевалочное производство (ИЛПП) и вошло в состав Общества с ограниченной ответственностью «ИлимСибЛес», в состав которого также вошли леспромхозы и ряд других предприятий, ранее также являвшихся структурными подразделениями ОАО «ПО Усть-Илимский ЛПК».

Илимское лесоперевалочное производство ООО «ИлимСибЛес» расположено на территории промышленной площадки ЛПК. Основным видом деятельности предприятия является оказание услуг по вывозке и перевозке древесины с лесных делян и лесосплавной базы, лесозаготовительным предприятиям, Карапчанской лесоперевалочной базе, входящим в состав ООО «ИлимСибЛес», а также сторонним предприятиям. Главная задача предприятия – обеспечить бесперебойную поставку сырья (товарных хлыстов, балансов) для эффективного функционирования единого хозяйственно-технологического процесса от заготовки и переработки до реализации древесины и продуктов ее переработки.

Являясь структурным звеном в единой цепочке производственного процесса всего комплекса, ИЛПП работает в рамках тесного сотрудничества с остальными структурными подразделениями ООО «ИлимСибЛес» и ОАО «ПО Усть-Илимский ЛПК». Велика степень зависимости ИЛПП от работы леспромхозов: Тушамского комплексного леспромхоза (ТКЛПХ), Бадарминского КЛПХ, Капаевского КЛПХ, Эдучанского КЛПХ и других. Также огромное значение имеет эффективность работы ИЛПП как транспортной артерии по отношению к предприятию, которое принимает товарные хлысты, транспортируемые ИЛПП. Этим предприятием является Илимская лесоперевалочная база (ИЛПБ), которая принимает древесину, сортирует её и направляет на дальнейшую переработку. Конечным звеном технологической цепочки выступает целлюлозный завод, где непосредственно древесина превращается в товарную продукцию – целлюлозу.

Территория, занимаемая ИЛПП составляет 35,7 гектара (га), где расположены открытая стоянка для автотранспортной техники с воздухоподогревом, ремонтно-механические мастерские, где производится ремонт и техническое обслуживание автомобилей и прицепов, контрольно-пропускной пункт, база консервации, административно-бытовые здания.

В своем составе ИЛПП имеет четыре лесовозных автоколонны, занятых на вывозке хлыстов и одну смешанную автоколонну, которая кроме вывозки хлыстов занимается перевозкой балансов, подбором разваленного леса, оказанием услуг технологического характера и перевозкой грузов, для собственных нужд и нужд других предприятий, перевозкой руководства ИЛПП. Подвижной состав состоит из 385 единиц транспортных средств, в том числе: 179 единиц автомобилей лесовозов-хлыстовозов, 5 единиц лесовозов-сортиментовозов с гидроманипулятором, 3 единицы лесовозов-сортиментовозов, 4 единицы прочего грузового транспорта, 2 единицы специальных автомобилей, 4 единицы легкового транспорта, 188 единиц прицепов и полуприцепов, а также 2 трактора.

Все вышеперечисленное имущество, а также здания и сооружения, при помощи которых структурное подразделение осуществляет свою деятельность, является собственностью ООО «ИлимСибЛес» и находится в эксплуатации и пользовании ИЛПП, которое не вправе самостоятельно сдавать в аренду, передавать во временное пользование или иным способом распоряжаться находящимся в его пользовании имуществом.

Списочная, численность работающих в ИЛПП на 01.01.2004 года составила 742 человека, в том числе рабочих 665 человек и инженерно-технических работников 77 человек.

Основные рабочие предприятия – это водители лесовозной техники. Работа водителей на лесных делянах требует большого профессионализма и внимания, поэтому подбору кадров уделяется особое значение.

Специфика работы ИЛПП заключается в следующем:

1) совмещение характерных черт лесной и автомобильной отрасли;

2) работа водителей в лесу, на лесных дорогах;

3) зависимость от погодных условий;

4) зависимость от межсезонья (весна и осень традиционно – сезоны ремонта автотранспорта);

5) вся основная вывозка леса приходится на зимние месяцы, то есть предприятие практически за 5-6 месяца зимнего периода должно выполнить производственный план.

Для оценки развития СП ИЛПП ООО «ИлимСибЛес» в динамике используем бухгалтерскую отчетность и данные экономического анализа деятельности предприятия за период с 2002-2003 годы, в частности:

1) бухгалтерский баланс (форма № 1);

2) отчет о прибылях и убытках (форма № 2);

3) аналитические формы.

Для экономической оценки развития предприятия в динамике рассмотрим наиболее значимые показатели из имеющихся источников, которые приведены в таблице 1:

1) объем вывозки;

2) грузооборот;

3) среднее расстояние вывозки;

4) выручка от реализации услуг;

5) себестоимость реализованных услуг;

6) все виды прибыли;

7) численность работающих на предприятии;

8) другие относительные показатели (коэффициент технической готовности, коэффициент использования парка, коэффициент сменности, выработка на один лесовоз).

Таблица 1 - Экономическая оценка развития СП ИЛПП ООО «ИлимСибЛес» за период с 2002-2003 годы

| Показатели |

Года |

Темп роста, % |

| 2002 |

2003 |

| Объем вывозки (перевозки), тыс. м3

|

583,7 |

706,3 |

121,0 |

| Грузооборот, тыс. м3

км |

51418,1 |

57654,5 |

112,1 |

| Среднее расстояние вывозки, км |

88,1 |

81,6 |

92,6 |

| Выручка (нетто) от реализации продукции, работ, услуг, тыс. руб. |

73542 |

87199 |

118,6 |

| Себестоимость реализации услуг, тыс. руб. |

63112 |

89274 |

141,4 |

| Прибыль от реализации, тыс. руб. |

+10430 |

-2075 |

80,1 |

Прибыль от финансово-хозяйственной деятельности,

тыс. руб.

|

+11645 |

-665 |

94,3 |

| Чистая прибыль, тыс. руб. |

+8847 |

-1880 |

78,7 |

Численность работающих, чел

в том числе:

руководителей

служащих

специалистов

|

708

21

2

42

|

742

25

3

49

|

104,8

119,0

150,0

116,7

|

| Коэффициент технической готовности |

0,68 |

0,57 |

83,8 |

| Коэффициент использования парка |

0,66 |

0,57 |

86,4 |

| Коэффициент сменности |

2,11 |

2,34 |

110,9 |

| Коэффициент использования пробега |

0,44 |

0,44 |

100,0 |

| Выработка на один лесовоз, тыс. м3

км |

344,6 |

318,0 |

92,3 |

| Выработка на одну машино-смену, м3

|

30,0 |

29,0 |

96,7 |

Данные таблицы 1 свидетельствуют о том, что в 2003 году произошло общее ухудшение финансово-хозяйственной деятельности СП ИЛПП ООО «ИлимСибЛес» по сравнению с 2002 годом. Хотя в 2003 году выручка от реализации услуг увеличилась на 13657 руб., это увеличение по сравнению с 2002 годом составило 18,6%, но с ростом объема услуг в отчетном году наблюдается и рост себестоимости продукции на 41,4%, что отрицательно повлияло на результаты финансовой деятельности предприятия, так как прибыль от реализации продукции в 2003 году оказалась отрицательной составила -2075 тыс. руб., когда как в 2002 году прибыль составляла 10430 тыс. руб. Чистая прибыль предприятия также снизилась по сравнению с прошлым годом на 21,3%.

2.2 Анализ выполнения производственной программы

Производственным результатом деятельности предприятия является выпуск продукции, работ, услуг определенного ассортимента и качества в натуральных и стоимостных показателях, ориентированных на достижение целей предприятия.

Целью анализа производственной программы является оценка степени выполнения плана сбыта продукции, работ, услуг по всем каналам и выявления неиспользуемых резервов по выпуску продукции, работ, услуг пользующихся повышенным спросом и обеспечивающих получение прибыли. В процессе анализа необходимо:

1) оценить степень выполнения плана по оказанию основных видов услуг и динамику их изменения за 2 года;

2) изучить изменение структуры по основным видам услуг (их долю в сумме товарной продукции), оценить характер и причины ее изменений;

3) сопоставить показатели выпуска и реализации по основным видам услуг и раскрыть причины изменений соотношений указанных показателей в динамике;

4) проанализировать показатели производственной мощности.

Для характеристики производственной программы используют показатели производства важнейших видов продукции, работ, услуг в натуральном выражении, включая показатели качества продукции, работ, услуг и стоимостные показатели – объем реализованной товарной и валовой продукции, работ, услуг.

Произведем анализ объёма производства, начиная с исследования динамики объема услуг по базисному и цепному методам, данные представим в таблице 2.

Таблица 2 - Динамика объема услуг СП ИЛПП ООО «ИлимСибЛес»

| Года |

Объем услуг в сопоставимых ценах, тыс. руб. |

Темпы роста |

| Базисные |

Цепные |

| 2001 |

71548 |

100 |

100 |

| 2002 |

73542 |

102,78 |

102,78 |

| 2003 |

87199 |

121,87 |

118,57 |

Среднегодовой темп роста (Т) объема услуг по предприятию рассчитаем по среднегеометрической, используя формулу (4):

Т =  (4) (4)

где Т1,2,3

– темпы роста.

Т =

Из таблицы 2 видно, что за 2001-2003 годы объём услуг СП ИЛПП ООО «ИлимСибЛес» увеличился на 21,87%. Среднегодовой темп роста составил 10%.

Более наглядно динамику объема услуг можно представить в виде следующей диаграммы представленной на рисунке 2.

Рис. 2 - Динамика объема услуг СП ИЛПП ООО «ИлимСибЛес»

Анализ выполнения плана производства в натуральном и денежном выражении СП ИЛПП ООО «ИлимСибЛес» представлен в таблице 3.

Таблица 3 - Анализ выполнения плана производства СП ИЛПП ООО «ИлимСибЛес»

| Наименование |

Ед. изм. |

2002 год |

2003 год |

% к плану |

% к отчету прошлого года |

| План |

Факт |

| Объем вывозки (перевозки - всего |

тыс. м3

|

583,7 |

772,8 |

706,3 |

91,4 |

121,0 |

| Бадарминский КЛПХ |

тыс. м3

|

93,2 |

153,0 |

103,2 |

67,5 |

110,7 |

| Тушамский КЛПХ |

тыс. м3

|

263,0 |

241,0 |

250,3 |

103,9 |

95,2 |

| Капаевский КЛПХ |

тыс. м3

|

65,2 |

96,0 |

79,1 |

82,4 |

121,3 |

| Эдучанский КЛПХ |

тыс. м3

|

82,3 |

83,0 |

85,2 |

102,7 |

103,5 |

| Нижнереченский КЛПХ |

тыс. м3

|

2,3 |

| КЛПБ МСЗ |

тыс. м3

|

5,6 |

| КЛПБ - ИЛПБ |

тыс. м3

|

58,7 |

158,0 |

99,3 |

62,8 |

169,2 |

| Средний КЛПХ |

тыс. м3

|

9,8 |

13,3 |

135,7 |

| ЗАО «Ката» |

тыс. м3

|

0,9 |

| ООО «Илим» |

тыс. м3

|

1,0 |

| ЗАО «Тайга-Трейд» |

тыс. м3

|

0,4 |

| ООО «Чемдальский» |

тыс. м3

|

3,8 |

| ЗАО «УИстройпроект» |

тыс. м3

|

0,1 |

| ИТОГО хлысты |

тыс. м3

|

570,3 |

740,8 |

636,6 |

85,9 |

111,6 |

| Бадарминский КЛПХ |

тыс. м3

|

0,8 |

0,5 |

62,5 |

| Тушамский КЛПХ |

тыс. м3

|

1,3 |

0,3 |

23,1 |

| Капаевский КЛПХ |

тыс. м3

|

0,5 |

0,8 |

160, |

| Эдучанский КЛПХ |

тыс. м3

|

1,5 |

0,1 |

6,7 |

| КЛПБ |

тыс. м3

|

0,2 |

2 |

| МП «Коммунхоз» |

тыс. м3

|

0,5 |

2,9 |

580,0 |

| ПТЭСиК |

тыс. м3

|

0,3 |

| ИЛПБ (ПЛПТ) |

тыс. м3

|

8,6 |

30,0 |

64,8 |

216,0 |

753,5 |

| ИТОГО баланс |

тыс. м3

|

13,4 |

32,0 |

69,7 |

217,8 |

520,1 |

| Грузооборот |

тыс. м3

км |

51418,1 |

63730,8 |

57654,5 |

90,5 |

112,1 |

| Среднее расстояние |

км |

88,1 |

82,5 |

81,6 |

98,9 |

92,6 |

Объем услуг (в сопоставимых ценах) – всего

внутренний оборот

на сторону

|

тыс. руб.

тыс. руб.

тыс. руб.

|

73542

73459

83

|

93459

93239

220

|

87199

85629

1570

|

93,3

91,8

713,6

|

118,6

116,6

1891,6

|

Коэффициент выполнения плана по объему услуг в целом по предприятию за 2003 год в стоимостном выражении составил 0,933 (87199 / 93459), в натуральном выражении 0,914 (706,3 / 772,8), что свидетельствует о невыполнении плана по объему услуг. Также проведенный анализ показал, что за 2002 год объем вывозки и перевозки древесины составил 583,7 тыс.м3

, а объем услуг в денежном выражении составил 73542 тыс.руб. За 2003 год объем вывозки и перевозки древесины увеличился на 21% по сравнению с 2002 годом и составил 706,3 тыс.м3

. Однако план по вывозке на 2003 год был выполнен лишь на 91,4%. Объем услуг в денежном выражении за 2003 год вырос и составил 87199 тыс.руб., что составило 93,3% к плану и 118,6% к факту прошлого года. План в натуральном выражении за 2003 год не выполнен по причине тяжелых дорожных условий, а также увеличения времени сверхплановых простоев в ремонте из-за отсутствия запасных частей по номенклатуре.

2.3 Анализ эффективности использования транспортных средств

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование. Основные фонды – важнейшая и преобладающая часть всех фондов. Они определяют производственную мощь предприятий, характеризуют их техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности.

Задачи анализа использования производственных фондов:

1) определить обеспеченность предприятия основными фондами;

2) установить причины изменения их уровня;

3) рассчитать влияние использования основных фондов на объем производства продукции;

4) изучить степень использования производственной мощности предприятия и оборудования;

5) выявить резервы повышения эффективности использования основных фондов.

В связи с тем, что анализируемое предприятие является транспортным, поэтому большую часть основных фондов занимают транспортные средства – около 87%. В связи с этим об эффективности использования основных фондов будем судить по эффективности использования транспортных средств.

По состоянию на 01.10.2003 года транспортное хозяйство СП ИЛПП ООО «ИлимСибЛес» характеризуется следующим наличием и техническим состоянием автотранспорта, данные которого представлены в таблице 4.

Таблица 4 - Справка наличия и технического состояния автотранспорта СП ИЛПП ООО «ИлимСибЛес» по состоянию на 01.10.2003 года

| Наименование |

Всего списочный состав |

В том числе |

| В исправном состоянии |

В текущем ремонте |

В ожидании списания |

| Транспортных средств - всего |

197 |

113 |

74 |

10 |

| В том числе: хлыстовозы |

179 |

100 |

70 |

9 |

| сортиментовозы с гидроманипулятором |

5 |

3 |

2 |

1 угон |

| сортиментовозы |

3 |

2 |

– |

1 |

| грузовые |

4 |

3 |

1 |

– |

| специальные |

2 |

2 |

– |

– |

| вахтовые автомобили |

– |

– |

– |

– |

| легковые |

4 |

3 |

1 |

– |

| трактор |

2 |

2 |

– |

– |

| прицепы и полуприцепы |

188 |

158 |

20 |

10 |

Из таблицы 4 видно, что наибольшее количество из общего числа транспортных средств составляет – лесовозный транспорт, в частности хлыстовозы.

Эффективность использования лесовозного транспорта СП ИЛПП ООО «ИлимСибЛес» характеризуется следующими основными показателями [11]:

1. Коэффициент технической готовности (Ктг

) – определяют как отношение количества техники исправных и готовых к эксплуатации транспортных средств к их инвентарному числу. Также коэффициент технической готовности за прошедший или предстоящий период можно рассчитать по формуле (5):

Ктг

= (5) (5)

где Dt

и

– сумма дней пребывания транспортных средств за данный период в исправном состоянии;

Dоб

– сумма дней пребывания транспортных средств в хозяйстве.

2. Коэффициент использования парка (Кип

) – показывает степень использования транспортных средств за определенный период. Его можно определить по формуле (6):

Кип

=  (6) (6)

где Dр

– сумма дней нахождения транспортных средств в работе;

Dоб

– сумма дней пребывания транспортных средств в хозяйстве.

3. Коэффициент сменности (Ксм

) – характеризует степень использования времени суток транспортными средствами и определяется по формуле (7):

Ксм

= (7) (7)

где С – суммарное число отработанных машино-смен за определенный промежуток времени;

Dр

– сумма дней нахождения транспортных средств в работе.

Так же при анализе работы автомобильного парка наряду с приведенными коэффициентами определяют коэффициент грузоподъемности, пробега с грузом, объем перевозимого груза в тоннах, тонно-километрах и другие показатели, наиболее важными из которых, при оценке эффективности использования транспортных средств в СП ИЛПП, являются: выработка на одну машино-смену, выработка на один лесовоз.

В соответствии с указанными показателями проведем анализ эффективности использования лесовозного и прочего транспорта в СП ИЛПП ООО «ИлимСибЛес» 2002-2003 годы, а данные анализа представим в таблицах 5 и 6 соответственно.

Таблица 5 - Анализ эффективности использования лесовозного транспорта СП ИЛПП ООО «ИлимСибЛес» на вывозке хлыстов за 2002-2003 годы

| Наименование |

Ед. изм. |

Отчет 2002 года |

2003 год |

% к плану |

% к отчету прошлого года |

| План |

Факт |

| Среднесписочное количество |

ед. |

148 |

180 |

179 |

99,4 |

120 |

| Объем вывозки |

тыс. м3

|

570,3 |

740,8 |

636,6 |

85,9 |

111,6 |

| Грузооборот |

тыс. м3

км |

50995,6 |

63658,8 |

57237,9 |

89,9 |

112,2 |

| Среднее расстояние |

км |

89,4 |

85,9 |

89,9 |

104,6 |

100,6 |

| Количество рейсов |

ед. |

17987 |

26322 |

20759 |

78,9 |

115,4 |

| Нагрузка на рейс |

м3

|

31,7 |

28,1 |

30,7 |

109,0 |

96,7 |

| Отработано машино-смен |

ед. |

19023 |

22714 |

21986 |

96,8 |

115,6 |

| Выработка на 1 машино-смену |

м3

|

30,0 |

32,6 |

29,0 |

88,8 |

96,6 |

| Выработка на 1 лесовоз |

м3

|

3853 |

4116 |

3537 |

85,9 |

91,8 |

| Выработка на 1 лесовоз |

тыс. м3

км |

344,6 |

353,7 |

318,0 |

89,9 |

92,3 |

| Коэффициент использования парка |

0,66 |

0,64 |

0,57 |

88,1 |

85,3 |

| Коэффициент технической готовности |

0,68 |

0,68 |

0,57 |

83,4 |

83,2 |

| Коэффициент сменности |

2,11 |

2,13 |

2,34 |

109,8 |

111,1 |

Машино-дни:

в хозяйстве

в исправном

в ремонте

в работе

|

дни

дни

дни

дни

|

13586

9294

4292

9031

|

16557

11295

5262

10654

|

16571

9430

7141

9391

|

100,0

83,5

135,7

88,1

|

122,0

101,5

166,4

104,0

|

| Машино-часы в наряде |

тыс. час |

152,1 |

159,0 |

153,9 |

96,8 |

101,2 |

| Среднесуточное время в наряде |

час. |

16,8 |

14,9 |

16,4 |

109,8 |

97,3 |

| Пробег – всего в т. ч. с грузом |

тыс.км

тыс.км

|

3576

1565

|

4654

2190

|

4080

1803

|

87,7

82,3

|

114,1

115,2

|

| Коэффициент использования пробега |

0,44 |

0,47 |

0,44 |

93,9 |

101,0 |

В результате проведенного анализа видно, что в 2002 году фактический коэффициент технической готовности составил 0,68, коэффициент использования парка составил 0,66, а коэффициент сменности составил 2,11. Низкий коэффициент сменности объясняется причиной недостатка водителей. Выработка на один списочный лесовоз в 2002 году составила 3855м3

.

За 2003 год фактический коэффициент технической готовности заметно снизился по сравнению с планом и фактом 2002 года и составил 0,57 при плановом уровне 0,68 и факте прошлого года 0,68, то есть выполнение по данному показателю составило 83,4% к плану и факту прошлого года. Фактический коэффициент использования парка составил 0,57 при плановом его значении 0,64 и факте прошлого года 0,66, то есть выполнение по данному показателю составило 88,1% к плану и 85,3% к факту прошлого года. Снижение фактического уровня показателей коэффициента технической готовности и коэффициента использования парка к плану и к отчету прошлого года произошло по причине увеличения количества автомобилей и времени их простоя в ремонте в связи с ростом поломок техники из-за дорожных условий (октябрь – распутица, ноябрь – гололед), а также из-за отсутствия запасных частей по номенклатуре.

Коэффициент сменности в 2003 году составил 2,34 при плановом значении 2,13 и факте прошлого года 2,11, то есть выполнение составило 109,8% к плану и 111,1% к факту прошлого года. Повышение коэффициента сменности объясняется увеличением численности основных рабочих. Выработка на один списочный лесовоз составила 3537м3

или 85,9% к плану и 91,8% к факту прошлого года, невыполнение выработки на списочный лесовоз произошло по причине невыполнения плана объема по вывозке древесины.

Анализ эффективности использования лесовозного транспорта на вывозке сортиментов и анализ прочего транспорта представлены в таблице 6.

Таблица 6 - Анализ эффективности использования прочего транспорта СП ИЛПП ООО «ИлимСибЛес» за 2002-2003 годы

| Наименование |

Ед. изм. |

Отчет 2002 года |

Отчет 2003 года |

% выполнения |

| Лесовозы прочие (сортимент) |

| Среднесписочное количество |

ед. |

9 |

8 |

88,9 |

| Объем вывозки |

тыс. м3

|

13,4 |

69,7 |

520,1 |

| Грузооборот |

тыс. м3

км |

422,5 |

416,6 |

98,6 |

| Среднее расстояние |

км |

31,5 |

6,0 |

19,0 |

| Количество рейсов |

ед. |

936 |

4620 |

493,6 |

| Нагрузка на рейс |

м3

|

14,3 |

15,1 |

105,4 |

| Отработано машино-смен |

ед. |

541 |

488 |

90,2 |

| Выработка на 1 машино-смену |

м3

|

24,8 |

142,8 |

576,6 |

| Выработка на 1 лесовоз |

м3

|

1489 |

8713 |

585,2 |

| Выработка на 1 лесовоз |

тыс. м3

км |

46,9 |

52,1 |

110,9 |

| Лесовозы прочие (сортимент) |

| Коэффициент использования парка |

0,55 |

0,50 |

90,8 |

| Коэффициент технической готовности |

0,81 |

0,52 |

64,4 |

| Коэффициент сменности |

1,18 |

1,38 |

116,7 |

Машино-дни в хозяйстве

в исправном

в ремонте

в работе

|

дни

дни

дни

дни

|

828

669

159

458

|

705

367

338

354

|

85,1

54,9

212,6

77,3

|

| Машино-часы в наряде |

тыс. час |

4,3 |

3,9 |

90,7 |

| Среднесуточное время в наряде |

час. |

9,4 |

11,0 |

117,3 |

Пробег – всего

в т. ч. с грузом

|

тыс.км

тыс.км

|

83,2

26,1

|

85,2

29,6

|

102,4

113,4

|

| Коэффициент использования пробега |

0,31 |

0,35 |

110,7 |

| Грузовой транспорт |

| Среднесписочное количество |

ед. |

7 |

4 |

57,1 |

| Отработано машино-смен |

ед. |

825 |

674 |

81,7 |

| Коэффициент использования парка |

0,74 |

0,72 |

96,7 |

| Коэффициент технической готовности |

0,92 |

0,74 |

80,7 |

| Коэффициент сменности |

1,73 |

2,55 |

147,9 |

Машино-дни в хозяйстве

в исправном

в ремонте

в работе

|

дни

дни

дни

дни

|

644

592

52

478

|

368

273

95

264

|

57,1

46,1

182,7

55,2

|

| Машино-часы в наряде |

тыс. час |

6,6 |

5,4 |

81,8 |

| Среднесуточное время в наряде |

час. |

13,8 |

20,5 |

148,6 |

| Пробег - всего |

тыс. км |

132,6 |

129,8 |

97,9 |

| Специальный транспорт |

| Среднесписочное количество |

ед. |

4 |

2 |

50,0 |

| Отработано машино-смен |

ед. |

188 |

50 |

26,6 |

| Коэффициент использования парка |

0,49 |

0,24 |

49,5 |

| Коэффициент технической готовности |

0,89 |

0,77 |

86,0 |

| Коэффициент сменности |

1,03 |

1,10 |

106,8 |

Машино-дни в хозяйстве

в исправном

в ремонте

в работе

|

дни

дни

дни

дни

|

368

328

40

182

|

184

141

43

45

|

50,0

43,0

107,5

24,7

|

| Машино-часы в наряде |

тыс. час |

1,5 |

0,4 |

26,7 |

| Среднесуточное время в наряде |

час. |

8,2 |

8,9 |

108,0 |

| Пробег - всего |

тыс. км |

40,0 |

12,2 |

148,0 |

| Легковой транспорт |

| Среднесписочное количество |

ед. |

5 |

4 |

80,0 |

| Отработано машино-смен |

ед. |

500 |

375 |

75,0 |

| Коэффициент использования парка |

0,81 |

0,71 |

88,1 |

| Наименование |

Ед. изм. |

Отчет

2002 года

|

Отчет

2003 года

|

%

выполнения

|

| Легковой транспорт |

| Коэффициент технической готовности |

0,81 |

0,73 |

90,1 |

| Коэффициент сменности |

1,03 |

1,40 |

135,9 |

Машино-дни в хозяйстве

в исправном

в ремонте

в работе

|

дни

дни

дни

дни

|

460

373

–

373

|

368

269

100

263

|

80,0

72,1

–

70,5

|

| Машино-часы в наряде |

тыс. час |

4,0 |

3,0 |

75,0 |

| Среднесуточное время в наряде |

час. |

10,7 |

11,4 |

106,5 |

| Пробег - всего |

тыс. км |

87,2 |

56,7 |

65,0 |

Анализ таблицы 5 свидетельствует о том, что в основном уровни всех показателей, характеризующих эффективность использования прочего транспорта в 2003 году значительно уменьшились, по сравнению с 2002 годом, в частности: коэффициент технической готовности по грузовому транспорту составил – 0,74, по специальному транспорту – 0,77, а по прочим лесовозам – 0,52.

Более наглядно данные показатели по всем видам транспорта за 2002-2003 годы в сравнении представлены в следующей диаграмме на рисунке 3.

Рис. 3 - Показатели эффективности использования транспорта СП ИЛПП ООО «ИлимСибЛес» за 2002-2003 годы

На рисунке 3 видно, что коэффициент использования парка за 2003 год также имеет тенденцию к снижению его уровня по сравнению с аналогичным периодом 2002 года по всем видам транспорта, в частности: по прочим лесовозам выполнение данного показателя составило 90,8%, по грузовому транспорту – 96,7%, по специальному транспорту – 49,5%.

Уменьшение данных показателем является следствием увеличения времени их простоя в ремонте, по причине низкого уровня эффективности ремонтно-механических мастерских, а также отсутствия запасных частей по номенклатуре.

2.4 Анализ показателей труда и заработной платы

Трудовые отношения охватывают широкий круг проблем, связанных с организацией трудового процесса, подготовкой и набором кадров, выбором оптимальной системы заработной платы, созданием отношений социального партнерства на предприятии.

Работники производственного персонала в соответствии с Общероссийским классификатором профессий рабочих, должностей служащих и тарифных разрядов, введенным в действие постановлением Госстандарта Российской Федерации от 26 декабря 1994 года № 367 с 1 января 1995 года, подразделяются на две основные группы:

1)рабочие;

2) служащие.[3]

Соотношение различных категорий работников в их общей численности характеризует структуру кадров предприятия, цеха, участка. Структура кадров также может определяться по таким признакам, как возраст, пол, уровень образования, стаж работы, квалификация, степень выполнения норм и т.п.

В основные задачи анализа в области использования рабочей силы входят:

1) исследование ее численности, состава и структуры, уровня квалификации и путей повышения культурно-технического уровня;

2) проверка данных об использовании рабочего времени и разработка необходимых организационно-технических резервов;

3) изучение форм, динамики и причин движения рабочей силы, дисциплины труда;

4) анализ влияния численности работающих на динамику продукции и оказываемых услуг.

Анализ структуры кадров СП ИЛПП ООО «ИлимСибЛес» представлен в таблице 7.

Таблица 7 - Анализ структуры кадров СП ИЛПП ООО «ИлимСибЛес»

| Персонал |

Отчет 2002 года |

2003 год |

Изменения (+; –) |

| План |

Факт |

Уд. вес, % |

к плану |

к факту прошлого года |

| Рабочие - всего |

643 |

637 |

665 |

89,6 |

+28 |

+22 |

| Прочие категории, из них |

65 |

73 |

77 |

10,4 |

+4 |

+12 |

| Руководители |

21 |

25 |

25 |

3,7 |

- |

+4 |

| Специалисты и служащие |

44 |

48 |

52 |