Реферат

з митної справи

на тему:

"Специфіка використання експортного мита при регулюванні національного ринку"

2008

Серед інструментів, які використовуються державою при регулюванні зовнішньоекономічних відносин, одним із найпоширеніших є застосування митного тарифу. Митний тариф, як правило, вводиться для обмеження імпорту з метою захисту вітчизняних виробників від іноземної конкуренції. Але інколи виникає необхідність в обмеженні експорту.

Одним із методів обмеження експорту є використання вивізного (експортного) мита на національні товари. Експортне мито нараховується на товари, які реалізуються іноземним суб'єктам господарської діяльності і вивозяться за межі митної території країни застосування. При цьому експортне мито може виконувати декілька функцій: протекціоністську, фіскальну, регулятивну, політичну.

Оскільки експортне мито — вартісна категорія, то при аналізі його застосування можна використати методику, запропоновану при дослідженні мита загалом, тобто критерієм домінування певної функції є співвідношення між національними та світовими цінами на конкретний товар. Товари експортуються, коли співвідношення між цінами сприятливі на користь ціни національного виробника. Якщо ставка експортного мита більша за різницю між цінами, то мито виконує протекціоністську функцію. Якщо рівень експортного мита базується на різниці між національними цінами та світовими, то домінантою є фіскальний ефект. У разі ж, коли ставка вивізного мита є незначною порівняно з наявною різницею між цінами, то використовується даний захід як регулятор експортних операцій.

Існує декілька причин застосування експортного мита з метою захисту національного ринку. Введення митного тарифу на експорт вважають доцільним у тому разі, коли ціна на певний товар перебуває під адміністративним контролем держави і утримується на рівні нижче світової шляхом виплати субсидій виробникам. У даному разі обмеження експорту розглядається державою як необхідний захід для підтримання достатньої пропозиції на внутрішньому ринку і запобігання надлишковому експорту товарів, які субсидуються.

У деяких країнах експортне мито встановлюється на певний строк, як правило, при дефіциті сировини в країні. У такий спосіб створюється перешкода для вивезення сировини на зовнішній ринок, оскільки при експорті висока ціна сировини впливає на її конкурентоспроможність. Таким чином, внутрішній переробних отримує додатковий виграш не тільки за рахунок збільшення можливостей отримання сировини, але й за рахунок певної стабілізації цін на внутрішньому ринку через неможливість здійснення експортних операцій.

Реклама

Безперечно, держава може бути зацікавлена у встановленні експортного тарифу з огляду на необхідність збільшення доходної частини державного бюджету, тобто у виконанні експортним митом фіскальної функції. Так, якщо надходження від експортного мита вУкраїні у 2005 році становило 7396 тис. грн., то на 2007 рік вони заплановані у розмірі 20680 тис. грн.

Значно частіше експортне мито застосовується в тих країнах, де значна частина валового внутрішнього продукту реалізується на світовому ринку. Так, у Росії в структурі митного тарифу надходження від запровадження експортного мита складають 3/4, тоді як доходи від застосування імпортного мита — 1/4.

Якщо країна, що експортує товар, має на світовому ринку монопольне право на встановлення цін на даний товар, то вона може використовувати вивізне мито у своїх інтересах. При цьому, розмір оптимального експортного мита буде прямо пропорційний до кількості країн-імпортерів, які залежні від імпортних поставок даного товару на національний ринок. Оподаткування експорту часто залежить від монопольного становища країни з певного товару, що змушує інші країни переплачувати за імпортні товари.

Ступінь ефективності застосування такої моделі зовнішньоторговельної політики залежить від обґрунтування оптимального рівня експортного мита. Дохід від зростання світових цін на експортні товари в даному разі має перекривати чисті внутрішні втрати, які виникають внаслідок введення експортного мита.

Прикладом даної ситуації може бути введення вивізного мита на експорт нафти та нафтопродуктів з Росії. Оскільки Росія може змусити імпортерів переплачувати за імпорт нафти, з огляду на залежність країн Східної Європи від енергоносіїв з Росії, то вводиться податок, що поповнює державну казну, хоча б за рахунок національного товаровиробника. Так, у серпні 2004 р. Росія збільшила експортне мито на нафту з ЄВРО 20 до ЄВРО 27, на мастила з ЄВРО 12 до ЄВРО 20, на високо та низько октанові бензини відповідно з ЄВРО 20 та ЄВРО 15 до ЄВРО 25.

Реклама

Для виконання вивізним митом функції регулятивності доцільно запроваджувати мито на експорт з метою поліпшення умов торгівлі країни. Це відбувається за умови, коли ціни на імпортні товари залишаються без змін, а експортні ціни зростають через використання вивізного мита.

Впровадження експортного податку може бути і фактором боротьби з інфляцією. Збільшення валютних надходжень до країни позитивно впливає на платіжний баланс, а це, у свою чергу на стабільність курсу національної грошової одиниці.

Одним із аргументів впровадження експортного мита є ефект перерозподілу прибутків у межах країни. Це може бути пов'язано із застосуванням мита щодо експорту монопольних для країни товарів. Прикладом цього є експортне мито на каву в Бразилії, какао в Гані. Різке підвищення станок експортного мита на нафту в Росії, за сприятливої кон'юнктури зовнішнього ринку, загальної світової тенденції зростання цін на нафту також обґрунтовують його застосування.

Торговельно-політична роль експортного мита виявляється в тому, що за його допомогою країна може впливати не тільки на економічні відносини, але й на політичну ситуацію.

Характерним прикладом є взаємовідносини Росії з Україною з огляду на енергетичну залежність останньої. Доки Україна не буде мати альтернативної можливості отримання енергоносіїв, вплив тарифної політики Росії у даному напрямі регулювання товаропотоку буде досить значним.

Водночас, слід зауважити, що експортний тариф використовують в основному країни, які розвиваються і країни з перехідною економікою. Промислово розвинуті країни використовують його дуже рідко, а в деяких державах світу оподаткування експорту навіть заборонено Конституцією як основним законодавчим актом (Аргентина, США). Тому акцент у даних випадках зміщується в бік використання нетарифних методів регулювання (ліцензії, квоти, контингенти).

Чим вищий митний бар'єр на шляху експортного товару, тим складніше виробникам забезпечити відповідний рівень прибутків від експортної операції. Ставка мита, яка перевищує розмір прибутку від майбутньої операції, може взагалі гальмувати експорт товарів. Тому при оцінці рівня експортного мита його ставка обов'язково має порівнюватись з оцінкою прибутків, які можна отримати від зовнішньоторговельних операцій. Таке зіставлення є об'єктивним критерієм для відповіді на запитання: високою чи низькою є ставка експортного мита.

В економічно розвинутих країнах світу загальним показником середнього рівня прибутку є облікова ставка центральних банків. У 80-ті роки в більшості розвинутих країн облікові ставки центральних банків дорівнювали 5-7%, а в окремих випадках 9%. У 90-ті роки вони підвищились до 10-12%. Зіставляючи середній рівень мита в розвинутих країнах з обліковою ставкою центральних банків, доходимо висновку, що ставка мита, яка перевищує 10%, може вважатись високою, а ставка в 6-10% є середньою.

При застосуванні вивізного митного тарифу можуть використовуватись як адвалерні, так і специфічні ставки мита. Інколи можуть застосовуватись специфічні ставки з адвалерною фіксацією митного оподаткування. Прикладом цього може служити застосування конструкції використання експортного мита на сиру нафту в Росії. Прогресія будується таким чином, щоб при середніх довгострокових цінах на нафту ставки експортного митного тарифу складали 6,5% ціни.

Шкала ставок експортного мита залежно від світових цін на нафту

| Ціна нафти $ за барель |

від$0до$ 12,5 |

від$ 12,5 до $ 15,0 |

від$ 15 до $17,5 |

від $ 17,5 до $20 |

від $20 до $22,5 |

від $ 22,5 до $ 25,0 |

від $ 25 до $ 27,5 |

від $ 27,5 до $ 30 |

від $ 30,0 до 32,5 |

більше $ 32,5 |

| Експортне |

| мито ЄВРО/ |

0 |

2 |

5 |

9 |

14 |

20 |

27 |

34 |

41 |

48 |

| тонна |

Дана прогресія змінює рівень вилучення коштів з додаткових прибутків нафтових компаній від підвищення рівня світових цін на нафту. При цьому щомісячно проводиться моніторинг цін відповідно до цін на світовому ринку, а ставки експортного мита змінюються не частіше одного разу на два місяці для забезпечення стійкості системи ціноутворення.

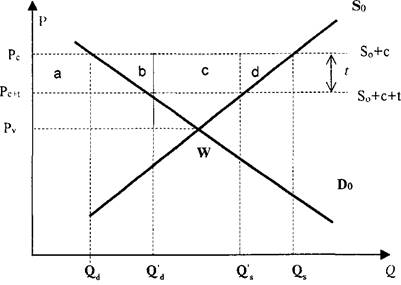

Розглянемо механізм застосування експортного мита з точки економічної теорії на конкретному прикладі (виробництво і споживання телевізорів) за допомогою графіка. Припустимо, що точкою рівноваги виробництва і споживання країни телевізорів є точка (W), лінія (S(1

) — крива внутрішньої пропозиції, а лінія (D{)

) — крива попиту.

Вихід країни на світовий ринок свідчить, що світова ціна на даний телевізор (Р) вища, ніж внутрішня піна (Pv

). Оскільки світовий ринок може спожити необмежену кількість телевізорів за ціною (Р), то крива пропозиції представлена горизонтальною лінієюS(

l

+[

, й визначає обсяги товару, що виробляється в даній країні та експортується на світовий ринок.

Механізм функціонування експортного тарифу

Рівновага попиту і пропозиції в умовах вільної торгівлі буде досягнута в точці (W), в якій обсяг пропозиції товару позначено Сд., а внутрішній попит —Qd

. Надлишок товару, тобто різниця між обсягом пропозиції та внутрішнім попитом (Сд. —Q^), експортуватиметься на світовий ринок.

Уряд країни з метою обмеження експорту вводить митний тариф при вивозі товарів за митну територію країни. У випадку з малою країною, факт застосування митного тарифу не вплине на рівень світових цін. Це означає, що умови торгівлі країни не зміняться.

Отже, у результаті застосування експортного мита відбулося збільшення внутрішнього споживання і скорочення внутрішнього виробництва товару, що, у свою чергу, призвело до скорочення експорту.

Аналізуючи дану теоретичну модель, доходимо висновку, що від введення експортного мита:

по-перше, виграють споживачі, тому що при зниженні цін збільшується сегмент споживання телевізорів (а).

по-друге, виграє країна-експортер, оскільки отримує доходи до Державного бюджету. Водночас національні виробники телевізорів, які фактично будуть сплачувати податок на експорт, будуть мати значні збитки(b+d).Загадом у результаті застосування експортного мита виникають ті ж групи ефектів, що й при застосуванні імпортного мита — ефекти перерозподілу та ефекти втрат. Таким чином, експортний тариф є ніби віддзеркаленням імпортного тарифу з тією різницею, що при його застосуванні основні втрати несуть не споживачі, а національні виробники.

Отже, доходимо висновку, що поряд з позитивними ефектами, які досягаються при використанні експортного мита, виникають і негативні — це підрив експортного потенціалу країни, порушення структури зовнішньоторговельного обороту, зростання інфляції та інше.

Вперше в Україні експортне мито почало використовуватись з 1992 р. і нараховувалось на всі потенційно експортні товари, (близько 124 товарних груп). У 1993 р. вийшов Декрет Кабінету Міністрів України «Про вивізне «експортне» мито у 1993 р.» Декларативними причинами застосування експортного мита стали встановлення раціональної структури експорту і скорочення переліку товарів, експорт яких підлягає нетарифному регулюванню. Значно скоротилась кількість товарних груп порівняно з 1992p., що підпали під дію експортного мита (43 товарні позиції). Але було розширено діапазон ставки мита від 10% до 30% митної вартості товару. Не обкладалися експортним митом товари, які вивозились у межах отриманих суб'єктами підприємницької діяльності експортних квот, а також товари, що вироблені повністю з давальницької сировини, яка була попередньо імпортована.

Даний період застосування експортного мита можна назвати фіскальним. Про це свідчить достатньо широка номенклатура товарів, відносно яких воно застосовувалось та рівень ставок оподаткування.

Ціла низка факторів вплинули на необхідність лібералізації зовнішньоекономічної діяльності. Основні серед них: висока інфляція (в 1993 р. вона дорівнювала 10155%; дерегуляція цін; падіння курсу національної валюти; від'ємне сальдо платіжного балансу). За цих умов основна увага тарифної системи регулювання зовнішньоекономічних зв'язків приділялась імпорту.

Починаючи з 1996 р. основною метою введення експортного мита стає виконання функції регулювання. Це пов'язано з необхідністю заблокувати експортний потік важливої для національної економіки сировини з України. Головним аргументом при цьому є завантаження національних підприємств роботою. Вивізне мито стало використовуватись з таких товарних позицій, як металобрухт, жива худоба та шкіряна сировина, насіння деяких видів олійних культур.

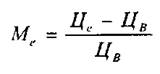

Варто зауважити, що в Україні застосовується адвалерне експортне мито, яке нараховується у відсотках до митної вартості товарів за формулою:

Звідки, Цс.= Цв (1 + Мс

)

де Мс, — мито експортне,

Цв, — ціна, за якою товар експортується,

Ци

— ціна товару на внутрішньому ринку.

Отже, ставка експортного мита має дорівнювати різниці між світовою ціною і ціною даного товару на внутрішньому ринку.

Інші країни використовують і специфічне, і комбіноване експортне мито. Так, у Росії відносно експорту деяких видів деревини діє специфічне мито 5 ЄВРО за кубометр, а на шино матеріали — комбіноване 6,5%,але не менше 5 ЄВРО.

З метою захисту споживчого ринку України, інтересів вітчизняного виробника та подальшого поліпшення структури експорту з травня 1996 р. стало діяти мито відносно експорту живої худоби і шкіряної сировини у розмірі від 27% до 75% митної вартості товару, але існує пільга сільгоспвиробникам у вигляді експорту без сплати вивізного мита (за винятком молодняка великої рогатої худоби масою не більше 350 кг і шкірсировини), якщо ці товари є продукцією власного виробництва.

Основною метою даного законодавчого акта була реалізація захисної функції, тобто усунення з українського ринку основних іноземних експортерів великої рогатої худоби, а саме: посередників-конкурентів з Лівану та Сирії.

У 1999 р. було введено експортне мито при вивезенні соняшникового насіння. Основна причина введення експортного мита — це надприбутки, які отримують посередники наданому сегменті ринку.

На нашу думку, експортне мито повинно мати тільки тимчасовий характер, тобто використовуватись як захід оперативного регулювання конкретних ситуаційних проблем. Наприклад, введення сезонного експортного мита на насіння соняшнику, тобто на період основної його переробки. Але варто зауважити, що податок на експорт обмежує надходження валютних коштів, оскільки знижується зацікавленість підприємств у розвитку зовнішньоекономічної діяльності, тому ставка мита має бути незначною. Як один з варіантів можливе також коригування експортного мита залежно від співвідношення світових цін на насіння соняшнику.

На нашу думку, застосування механізму експортного мита має ґрунтуватись на принципі «деескалації» ставок мита, тобто ставки мають залежати від ступеня обробки експортованого товару, але за наступним принципом: чим нижчий в товарі ступінь доданої вартості, тим нижчі митні ставки мають бути використані.

Збільшення ціни експортного товару за рахунок застосування вивізного мита приводить до пошуку потенційними експортерами шляхів мінімізації митних платежів. Такими шляхами стають толлінгові схеми, навіть офіційна робота трейдерів у формі давальницьких схем дозволяє мінімізувати митні платежі, тому що експортне мито при вивезенні насіння за давальницькою схемою не сплачується, не кажучи про те, коли готова продукція не повертається або використовується режим вільної торгівлі.

|