Издержки

Альтернативные

издержки

Издержки – это затраченные ресурсы. Чтобы посчитать, каких издержек стоило производство того или иного товара, необходимо определить, сколько каких ресурсов необходимо использовать в производстве товара и выразить сумму затраченного в денежной форме. Рыночный механизм устроен так, что цены на ресурсы, - это денежное выражение издержек товара – всегда окупается ценой товара. Иначе этот товар с помощью этих ресурсов не производится.

Рациональное ведение дел в экономике связано с одним универсальным правилом: издержки какого угодно дела определяются и учитываются как альтернативные издержки. В рыночной экономике издержкам придается количественно определенная денежная форма. Но и в самой примитивной натуральной экономике хозяин «на глазок» сопоставляет и оценивает затраты ресурсов, и оценивает их как альтернативные. Используя ресурс, его хозяин сопоставляет то, что он получит от использования ресурса в данном производстве, и то, что он мог бы получить от его использования в другом, лучшем из возможных, альтернативном производстве. Если в другом производстве он мог бы получить от использования ресурса больший, более ценный результат, то именно этот результат и будет оценкой затрат ресурса. Используя ресурс в худшем варианте, мы теряем то, что могли бы получить в лучшем. Поэтому альтернативные издержки окупаются только тогда, когда ресурсы употреблены в лучших из возможных вариантах, а для этого надо сопоставить тот результат, который мы получаем от ресурса в данном производстве с тем, который могли бы получить от него в другом.

Альтернативные издержки – это те неполученные блага или ценности, которыми жертвуют, не вкладывая ресурсы в другие, лучшие из возможных, варианты производства.

Если в тех производствах, куда их все-таки вкладывают, эти ресурсы дают не меньшую отдачу, - значит, их вкладывают правильно, о чем можно свидетельствовать по тому, что альтернативные издержки окупаются.

Несмотря на кажущуюся сложность понятия, в жизни мы оцениваем издержки именно как альтернативные. Все, что расходуем и причисляем к категории затрат, - время. деньги, свой труд, участок земли, - мы используем так, чтобы доставить себе с их помощью наиболее ценные с нашей точки зрения блага. Тратя деньги на покупки, мы оцениваем издержки не просто в каком-то количестве рублей, а в сопоставлении с теми товарами, в которых тоже нуждаемся, и которыми придется пожертвовать, затратив деньги на эти, а не другие покупки. Поэтому, если мы, например, сэкономили на зимней шапке, купив магнитофон, то жертва, принесенная в виде отказа от необходимой вещи, и будет альтернативными издержками магнитофона. Так же дело обстоит и с расходованием любого ресурса, не только в производстве чего бы то ни было, но просто в жизни. Свое собственное время мы используем с тем же расчетом – какое наибольшее удовольствие, пользу или доход оно могло бы нам принести при тех или иных занятиях. И то самое лучшее, чего мы не получили, потратив время на другое, и будут альтернативными издержками этого другого.

Реклама

Денежная оценка ресурсов в рыночной экономике также формируется как оценка альтернативных издержек. Эти ресурсы могут использоваться только в производстве тех товаров, которые способны их окупить. Альтернативные издержки надо себе представлять так: помимо действующих производств, где ресурсы окупаются, возможны другие производства, лучшие из возможных, в которых эти же ресурсы могли бы окупаться. Но потери ценностей от неиспользования ресурсов в этих других (альтернативных) производствах нисколько не больше, чем ценности, получаемые от этих же ресурсов в действующих производствах. И есть еще большое количество потенциальных производств, в которых эти же ресурсы могли бы в принципе использоваться, но рынок ценит эти товары настолько низко, что данные ресурсы в их производстве не окупаются.

Например, из качественной древесины, пригодной для изготовления добротной мебели, никто не возбраняет сколачивать ящики, строить заборы и другие непрезентабельные вещи. Но цена на качественную древесину такова, что она может окупиться только в производстве дорогой мебели и, возможно, в производстве еще каких-либо вещей, в которых ценится их красота и качество материала. Утвердив высокую цену на качественную древесину, рынок установил альтернативные издержки ее использования и тем самым запретил использовать в производстве тех товаров, цена которых не окупит цену древесины.

Так же обстоит дело с ценами на все другие ресурсы. Их цены – альтернативные издержки в производстве товаров, где эти ресурсы могут быть применены. Но альтернативные издержки отсекают те возможности применения, которые нерациональны. Земля в субтропиках, пригодная для виноградников, имеет такую цену, которая не позволит использовать ее в производстве, например, картошки. Цена картошки не окупит цену земли виноградников. Человек, владеющий сложной специальностью, за применение которой он может получит высокую зарплату, не удовлетворится простым и низкооплачиваемым трудом. Он сам, как хозяин своего труда, сочтет, что издержки применения его труда не окупаются там, где их оценивают ниже, чем могли бы оценить на другой работе.

Реклама

Издержки, учтенные в рыночных ценах применяемых ресурсов, - это и есть альтернативные издержки. Механизм рынка, устанавливая цены на уровне альтернативных издержек использования ресурсов, делает так потому, что так поступают люди, собственники ресурсов, стремящиеся использовать ресурсы в производстве тех товаров, цены на которые позволят больше за ресурсы заплатить. Все ресурсы редкие, их не может быть неограниченно много. Поэтому цены на имеющиеся в наличии ресурсы устанавливаются на том предельном уровне, который позволяет оценить их наиболее высоко или в производстве самых выгодных товаров.

Состав издержек

Все, что необходимо для производства, без чего производство продукта не может состояться, представляет собой ресурсы. Ресурсы в тех количествах, которые необходимо израсходовать на определенное количество товаров, учитываются в рыночных ценах как издержки. Основные ресурсы представлены трудом, землей и капиталом. Хотя ресурсы можно подразделить и на более мелкие группы, потому что не всегда ресурс можно подвести под одну из трех разновидностей основных ресурсов. Например, технологии. Предприятие покупает лицензию или патент как право на внедрение тех или иных технических новинок. Безусловно, это ресурс, затраты на который должны быть учтены в составе издержек продукта. Но трудно было бы отнести его к понятию физического капитала, представляющего производственный запас на предприятии.

Физический капитал с точки зрения формирования издержек – явление неоднородное. Это запасы средств производства на предприятии, но одни из них, участвуя в производственном процессе, полностью исчезают в нем, превращаясь в продукт, а другие сохраняют свою натуральную форму и только изнашиваются в течении ряда лет. Первая разновидность запасов называется оборотным капиталом. Он представлен сырьем, материалами, топливом, энергией и тому подобными средствами производства. Издержки оборотного капитала называют материальными затратами, их учет заключается в прямых замерах того, сколько чего ушло на производство определенного количества продукта.

Другая разновидность производственных запасов представлена станками, машинами, зданиями, сооружениями. Они, естественно, тоже затрачиваются в процессе производства, поскольку через определенное количество лет их приходится менять полностью или по частям. Но какая доля их стоимости ушла на производство, например, годовой продукции, никакие замеры определить не помогут. И поэтому исходят из следующих соображений. Издержки основного капитала – это стоимость его износа, начисленная с таким расчетом, чтобы он окупался за весь срок службы. При этом берется в расчет то, что он изнашивается не только физически, но и морально, то есть в связи с появлением более эффективных технических моделей. Это принимается во внимание при учете издержек так называемой активной части фондов – оборудования. На Западе срок службы оборудования устанавливается не более пяти лет. Значит, стоимость, которая должна восстановиться в денежной форме и обеспечить замену выбывших фондов на новые. должна распределяться в качестве издержек на весь предполагаемый срок службы.

Если оборудование стоит, например, 1 млн. долл., то с учетом необходимости его замены через 5 лет на издержки годовой продукции должны списываться 1/5 млн. долл. или 200 тыс. ежегодно. Издержки износа основного капитала или основных фондов называются амортизацией.

Амортизация – денежное возмещение износа основных фондов путем включения части их стоимости в издержки на выпуск продукции.

Ежегодные отчисления на амортизацию накапливаются в виде фонда амортизации и затрачиваются на обновление основного капитала, когда эксплуатация старого становится невыгодной.

Издержки такого ресурса как труд выражаются в хорошо всем известной заработной плате. В экономической теории обособляют как самостоятельный ресурс предпринимательские способности. В отличии от труда этот ресурс рассматривается как выполнение функций не исполнительских, а хозяйских, функций распоряжения капиталом, которые выполняет высший менеджмент предприятия. Издержками земли является рента – цена годового использования земли, которую арендатор должен платить арендодателю. Если в число используемых ресурсов входит заемный капитал – сумма денег, позаимствованная в банке, то ценой его использования является процент, выражаемый обычно как годовой процент. Все, что затрачено на производство помимо названного, также включается в состав издержек, например, реклама.

Издержки сравниваются, естественно, с доходом, поскольку смысл предпринимательства состоит в получении прибыли. Прибыль и есть разность дохода или выручки от реализации продукции и издержек.

Издержки внешние и внутренние. Прибыль как выражение внутренних издержек

На практике прибыль противостоит издержкам, поскольку издержки это то, что собственники капитала тратят, а прибыль – то, что получают в качестве дохода. В экономической теории прибыль как разность дохода и издержек называют бухгалтерской прибылью.

Но противопоставлять издержки и прибыль с точки зрения экономической теории не совсем верно. Ведь прибыль является вознаграждением такого ресурса как капитал – запас, предназначенный для получения дохода. Если кто-то отвлекает часть своих доходов от потребления с целью вложить в производство, то делает это с целью получать доходы на капитал. Механизм рынка работает так, что он учитывает в цене это причитающееся капиталу вознаграждение – если бы не учитывалась в цене товара прибыль, никто не стал бы инвестировать в производство. С точки зрения эффективности производства следовало бы сопоставить полученную бухгалтерскую прибыль с той средней нормальной прибылью, которая заложена в цене как нормальное вознаграждение капитала. Вопрос о том, окупается капитала или не окупается, - это вопрос сравнения прибыли реально полученной и той, которую должен приносить капитал при нормальной эффективности использования.

Цена капитала – та величина, которую он способен приносить в качестве дохода. Измеряется цена капитала в величинах относительных – сколько в отношении к стоимости капитала он способен доставлять в качестве дохода. Стоимость капитала применительно к отрасли – сколько прибыли в год доставляет капитал нормальной эффективности в отношении к его величине. То есть это отношение годовой прибыли к величине капитала, который эту прибыль доставляет, выраженное в процентах. Средняя отраслевая величина, принятая за норму, называется средней нормой прибыли в отрасли. Таким образом, к издержкам следует накинуть еще величину прибыли из расчета средней нормы прибыли в отрасли, чтобы сопоставить с полученным доходом и сделать заключение, окупаются ли в производстве данного товара все ресурсы, в том числе такой ресурс как капитал.

Капитал, вложенный в производство собственником, приносит прибыль, которую в пределах средней нормы следует считать издержками капитала. Средняя прибыль – цена капитала, которая должна окупаться несмотря на то, что собственник не обязан ее кому-либо выплачивать. Итак, с точки зрения теории прибыль в пределах нормальной прибыли – издержки, но в отличие от всех прочих издержек или в отличие от того, что именуется издержками на практике, это издержки внутренние, которые для собственников капитала представляют не расход, а доход.

В общем виде, внутренние издержки - это издержки принадлежащих собственникам капитала ресурсов. К ним обязательно относится средняя прибыль на капитал, поскольку в производстве обязательно участвует капитал, принадлежащий собственникам. Как правило, на предприятии функционирует капитал заемный, то есть позаимствованный у банков или других сторонних лиц через продажу ценных бумаг. У заемного капитала также есть своя цена – процент на капитал, который придется отдать собственникам заемного капитала. Процент на заемный капитал – явные издержки в практическом смысле, а с точки зрения экономической теории они называются внешними издержками. Кстати говоря, цена заемного капитала – альтернативные издержки капитала, применяемого в производстве. Это тот доход, который владелец мог бы получить с меньшим риском и без всяких хлопот, применив его в качестве вклада в банке. Поэтому недопустимо, чтобы норма прибыли в собственном производстве была меньше банковской ставки процента, это означает, что альтернативные издержки капитала не окупаются.

Здесь можно провести разграничительную черту между издержками внешними и внутренними. Внешние издержки – издержки, которые оплачивают собственники капитала, поскольку ресурсы, за которые приходится платить, принадлежат посторонним лицам (не собственникам). Внешние издержки - всегда расходы для собственников предприятия, но доходы для тех лиц, которые поставляют эти ресурсы. На практике это просто издержки, противостоящие прибыли. Внутренние издержки – это издержки использования тех ресурсов, которые принадлежат собственникам. Это обязательно прибыль на собственный капитал (в размере нормальной), но возможны и другие издержки, если в производстве использовались другие принадлежащие владельцам ресурсы. Это оплата предпринимательских способностей, если собственники капитала сами распоряжаются своим капиталом, как в большинстве случаев и бывает. Для фермеров, владеющих землей, в бухгалтерскую прибыль должны войти, помимо средней прибыли на капитал, рента и заработная плата за ту работу, которую фермер делает сам для себя. Для многих индивидуальных предпринимателей прибыль за вычетом внешних издержек также включает заработную плату самим себе. Такая заработная плата, представляющая рыночную цену труда, является также альтернативными издержками труда – столько мог бы получить собственник, выполняя эту же работу в качестве наемного работника.

Таким образом, полученную бухгалтерскую прибыль необходимо проанализировать на предмет окупаемости внутренних издержек. Если она в точности совпадает с внутренними издержками, значит, хозяйство велось эффективно – все ресурсы окупились по их рыночной цене. Или, что то же самое, об этом же свидетельствует совпадение суммы внешних и внутренних издержек с доходом от реализации продукции. Но никто не гарантирует, что все ресурсы. в том числе и капитал, окупятся. Цены на продукцию приходят в конечном итоге в соответствие с издержками эффективных производителей, заполняющих своими товарами рынок, производители с более высокими издержками вытесняются, не будучи в состоянии их окупать.

Если полученная бухгалтерская прибыль меньше внутренних издержек, значит, хозяйствование велось ниже требуемого уровня эффективности, какие-то ресурсы не окупалась, что грозит будущими осложнениями. Предприятия с хронически недостаточной прибылью рынком ликвидируются, уступая место лучшим. Наоборот, если бухгалтерская прибыль превышает внутренние издержки, значит эффективность хозяйства выше средней. Разность бухгалтерской прибыли и внутренних издержек в экономической теории называют экономической прибылью.

Экономическая прибыль - своеобразная премия собственникам за эффективное использование ресурсов. Для этого надо обладать каким-то производственным секретом, недоступным для большинства других производителей. Например, получить экономию на зарплате за счет меньшего числа более квалифицированных работников или за счет лучшей организации труда. Или сэкономить на других ресурсах, найдя способ более рационального использования или применения более дешевых разновидностей. Более распространенным в современных условиях является способ получения сверхприбыли за счет улучшения качества товаров. Производители ищут возможность придать своим товарам особо привлекательные потребительские качества, которые позволят поднять оценку потребителей, следовательно, поднять спрос и цену.

Совокупные издержки и прибыль предприятия

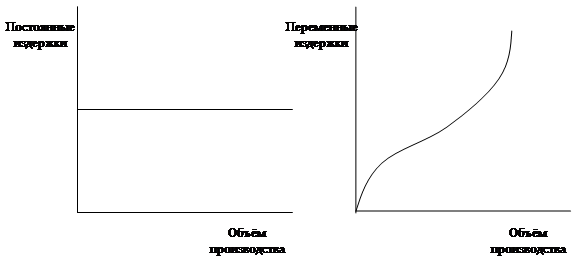

Формирование издержек на практике подразделяет их на две категории: одни издержки составляют постоянную величину при любом объеме производства или, по крайней мере, нечувствительны к изменению объема в широких пределах, другие меняются пропорционально объему производства. Первые называются постоянными издержками, вторые – переменными.

Постоянные издержки обусловлены главным образом масштабом производства, который в краткосрочном периоде принимается неизменной величиной. Масштаб определен имеющимися корпусами, оборудованием – основным капиталом, который прирастает очень медленно. Но с момента ввода в эксплуатацию начинается отсчет издержек на предприятии, таких как амортизация, зарплата управленческого персонала, зарплата работников охраны, процентов за кредит, если использовался заемный капитал, нормальная прибыль, если смотреть на дело с точки зрения теории и включать также внутренние издержки. Постоянные издержки - те, которые не зависят от объема производства. Выпускается на предприятии больше или меньше продукции – постоянные издержки должны быть оплачены в полном размере, иначе в будущем предприятие столкнется с большими затруднениями.

В противоположность постоянным, переменные издержки – те, которые растут или снижаются вместе с объемом производства. К ним относится заработная плата рабочих и рядовых специалистов, поскольку при росте объемов производства их приходится привлекать в большем количестве, а также сырье, материалы, топливо, энергия. Для экономики характерна следующая закономерность. Переменные издержки, увеличиваясь вместе с ростом производимой продукции, обнаруживают разный темп нарастания по отношению к объему. Иначе говоря, переменные издержки растут непропорционально объему производства. Причем вначале, от нулевого объема и выше, переменные издержки растут с замедлением относительно объема, потом, начиная с некоторого объема, темп роста издержек ускоряющийся, - чем больше объем, тем больше темп роста издержек.

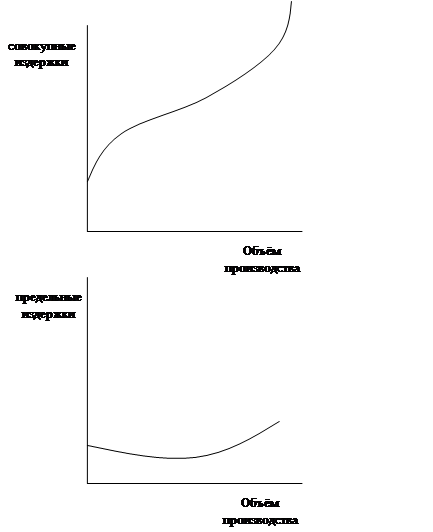

Рис 1.

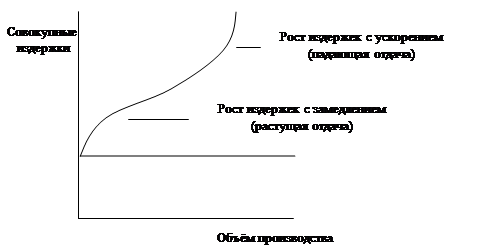

Постоянные и переменные издержки в сумме представляют собою совокупные издержки, которые можно мыслить, в отличие от практики, как все издержки, внешние и внутренние, учитывающие расходы всех участвующих в производстве ресурсов. На графике в параметрах объем производства и совокупные издержки их можно отобразить как график переменных, стоящий над графиком постоянных, который представляет собой горизонтальную линию. Конфигурация совокупных издержек полностью копирует конфигурацию переменных, отличаясь от них только высотой – совокупные выше на величину постоянных.

Рис. 2

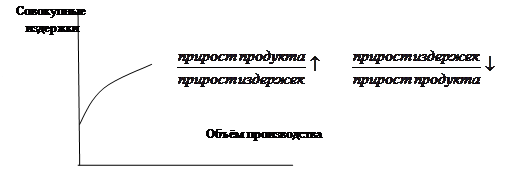

Кривизна совокупных издержек, следовательно, переменных, объясняется одной фундаментальной закономерностью экономики. Если какие-то ресурсы в производстве фиксированы, а другие доступны, то увеличение объема производства за счет доступных ресурсов сопровождается следующим эффектом: сначала (от нуля до определенного объема производства) объем производства растет быстрее издержек, потом наращивание объема производства за счет доступных ресурсов приводит к более быстрому росту издержек, чем объема. На графике это различие (до определенного объема и после) выражено в том, что сначала кривая издержек выгибается в одно сторону, затем после точки перелома в другую. Рассмотрим эту закономерность на примере предприятия, хотя она имеет место в любом хозяйстве, везде и всегда. На предприятии фиксированным ресурсом является основной капитал, который определяет масштабы производства. Другие ресурсы, составляющие переменные издержки, чаще всего вполне доступны, их можно привлекать больше или меньше в зависимости от объемов производства. Как будут расти издержки, если наращивать объем от нуля до предельно возможного на предприятии? Вначале (до точки перелома) издержки растут вместе с объемом, но замедляющимся темпом, то есть на каждый дополнительный объем требуется все меньше дополнительных издержек. Соотношение прирост объема/прирост издержек растет с каждой последующей единицей объема, а соотношение прирост издержек/прирост объема снижается.

Рис.3

Такая закономерность прекращается еще задолго до того, как объем становится оптимальным, поэтому более практически значимой является закономерность, выявляющая себя после точки перелома – именно в этих границах находится оптимальный объем. Эта закономерность в экономической теории кратко формулируется как закон падающей отдачи ресурсов. Это значит, что начиная с определенного объема последующее наращивание объема производства на предприятии за счет привлечения одних ресурсов при фиксированных других сопряжено с уменьшением прироста продукта на каждое дополнительно затраченное количество ресурсов. Иначе говоря, продукт прирастает с замедлением в отношении к приросту издержек, пока не будет достигнут тот максимально возможный объем, свыше которого при данных фиксированных ресурсах ничего создать нельзя.

Падение отдачи от последующего вложения доступных ресурсов равносильно росту дополнительных издержек на каждую дополнительную единицу продукции. Падающая отдача и ускоряющийся рост издержек – измерение в обратных величинах одного и того же явления. Начиная с определенного объема производства на предприятии соотношение прирост продукта/прирост издержек снижается, а соотношение прирост издержек/прирост продукта растет.

Рис 4

Легче всего такую закономерность объяснить на примере трудовых ресурсов, хотя в большей или меньшей степени такая закономерность с изменением издержке характерна для всех ресурсов, которые привлекаются в дополнение к постоянным. Предположим, постоянные издержки уже имеются в определенном объеме в виде корпусов, оборудования и другого основного капитала. Если с помощью дополнительного найма труда и других ресурсов наращивать объем от нулевого до явно недостаточного для имеющегося оборудования, то объем производства будет расти быстрее, чем заработная плата (издержки). В этом случае имеет место дефицит рабочей силы, и всякое ее пополнение ведет к более быстрому росту продукта, чем затрат. С увеличением количества работников шире используется кооперация труда, более рационально распределяются обязанности, меньше приходится переключаться с одной работы на другую, что имеет место при избытке капитала и недостатке труда. Если каких-то ресурсов недостаточно, чтобы в полной мере задействовать другие, фиксированные, то с увеличением количества затрачиваемых ресурсов и вместе с этим объема производства объем производства всегда растет более быстрыми темпами, чем издержки.

Дальнейшее увеличение объема с помощью доступных ресурсов всегда сопровождается падающей отдачей или ускоренным ростом издержек. Увеличение производства с момента, когда все оборудование более или менее задействовано уже не дает эффекта кооперации, наоборот, дополнительные работники на тех же площадях и мощностях уже в большей степени мешают друг другу, заставляя ожидать одних других. С увеличением напряженности работы на предприятии возникает большая или меньшая расточительность с использованием и других ресурсов, помимо трудовых, больше возникает отходов, потерь. Доводить до максимально возможного объема производство вообще не следует, так как эти последние приращения объема стоят чрезвычайно высоких издержек. На графике совокупных издержек этот ускоренный рост отображается все более крутым уходом вверх кривой, пока она не превратится в вертикальную прямую, показывающую что возможности фиксированных ресурсов уже исчерпаны, дальнейшее наращивание производства за счет тех ресурсов, которые доступны, невозможно.

Быстрый рост издержек неизбежен в любом хозяйстве, начиная с некоторого объема, так как возможности любого хозяйства ограничены, и всегда имеются те ресурсы, которые не представляется возможным увеличить или это можно сделать не скоро. В сельском хозяйстве производство всегда ограничено какими-то площадями земли, на увеличение которых не приходится рассчитывать, определенной техникой, увеличить объем которой не так просто. Наращивать объемы производства можно лишь за счет роста урожайности, то есть это связано с применением дополнительного труда и удобрений. Но это возможно до определенного предела (на данной технической основе), и с учетом ускоренного роста издержек.

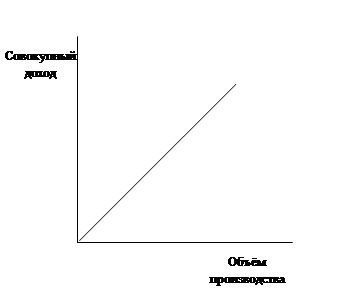

Выбор оптимального объема производства – это выбор объема, при котором (при данной цене за единицу товара) предприятие получит максимум прибыли (или минимум убытков, если положительной прибыли получить невозможно). Будем считать прибылью только экономическую прибыль за вычетом внешних и внутренних издержек, хотя максимизация бухгалтерской прибыли даст такие же результаты. График роста доходов предприятия от выпуска продукции представлен прямой линией, которая отражает прямо пропорциональную зависимость дохода от объема. Здесь следует оговориться, что это правильно в отношении предприятий-конкурентов, которые цены на продукцию не выбирают, а принимают ту, которая сложилась на рынке. Предприятия-монополисты могут, меняя объем производства, менять цены.

Рис. 5

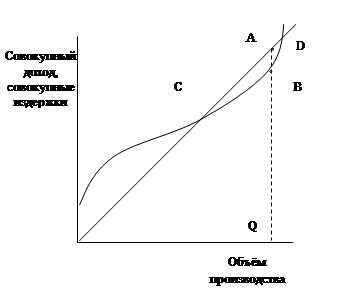

Наложив график совокупного дохода на график совокупных издержек, можно наглядно определить тот объем производства, который при данной цене на продукцию даст максимум прибыли. Он определен той линией, которая покажет максимальное расстояние между доходом и издержками. На графике это расстояние AB при объеме Q.

Рис. 6

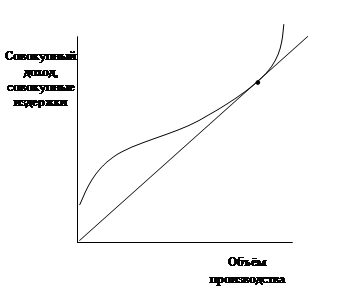

Но может быть так, что цена на товар сложится на уровне издержек (к чему конкурентный рынок постоянно подталкивает). В этом случае предприятие не получит никакого дополнительного «жирка» по отношению к тому, что оно должно возместить в качестве издержек. Это значит, что график дохода проходит под таким углом, который обеспечивает касание с графиком совокупных издержек в одной точке. Это и есть точка оптимального объема, более благоприятных возможностей для получения экономической прибыли рынок не дает.

Рис. 7

Предыдущий график как раз показывает наличие таких возможностей для предприятия. Точка C и точка D демонстрируют совпадение дохода с издержками, а любой объем производства на отрезке между ними показывает наличие экономической прибыли, она нарастает до объема Q после чего начинает убывать. Любой объем производства, который меньше того, который соответствует точке C и больше того, который соответствует D, убыточен.

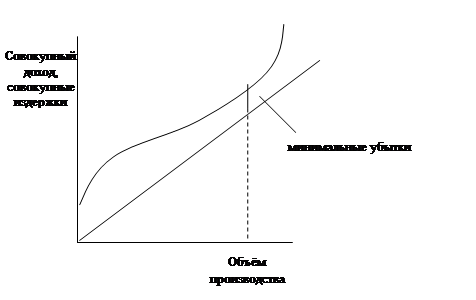

Но может случиться и так, что ни при каких объемах при данной цене на продукт не может быть достигнуто ни равенство между доходом и издержками, ни превышение дохода над издержками. На графике это отражено так, что прямая дохода нигде не «догоняет» кривую издержек. И здесь оптимальный объем соответствует минимуму убытков (максимальная отрицательная прибыль).

Рис.8

Предельные издержки и условие максимальной прибыльности

Существует иной метод определения оптимального объема производства, а также принятия наиболее рациональных экономических решений. Его применяют даже те, кому незнакомы теоретические обобщения на этот счет, это делается просто по логике здравого смысла. Если производство уже функционирует в каком-то объеме, то все последующие изменения в нем не нуждаются в том, чтобы снова на основе сопоставления совокупных издержек и совокупного дохода решать вопрос о том, нужны ли такие изменения и в каком объеме нужны. Этот метод заключается в сравнении так называемых предельных издержек и предельного дохода.

Предельный – значит дополнительный или добавленный в дополнение к тому, что уже имеем на производстве. Предельные издержки – дополнительные, необходимые для производства дополнительного количества продукции. Предельный доход – дополнительный доход от произведенного дополнительно количества продукции. Например, какие экономические обоснования необходимы и достаточны для приема еще одного работника на производство? При этом нет надобности снова считать совокупные издержки и совокупный доход, достаточно сопоставить, что мы получим дополнительно. Очевидно, что принимать дополнительного работника стоит тогда, когда дополнительный доход от его участия в производстве больше дополнительных затрат на него. Допустим, предельный доход после включения работника в производство равен 4 тысячи рублей, а зарплата (предельные издержки) только 2 тысячи. Ясно, что разность этих величин в сумме 2 тысяч составит дополнительную прибыль предприятия, а все, что увеличивает прибыль, соответствует цели предпринимательства. Задача заключается в том, чтобы дополнить производство всеми доступными ресурсами и довести прибыль до максимальной.

Таким образом, привлечение ресурсов на производство сопровождается обоснованием рациональности этих действий в форме сопоставления предельных издержек и предельного дохода. Если дополнительные издержки приносят больший предельный доход, чем они сами, то применение их рационально. Если, наоборот, предельные издержки превышают предельный доход, то их следует убрать. Применительно к расчету оптимального объема следует определить, до какого объема предельные издержки обеспечивают превосходящий их предельный доход.

Решение задачи с предельными величинами производно от решения ее с совокупными. Предельный доход должен показать не то, сколько всего выручки при данном объеме предприятие получает, а то, насколько данная дополнительно произведенная единица продукции увеличит доход предприятия. Предельные издержки – насколько увеличатся совокупные издержки , если произвести данную по счету единицу продукции.

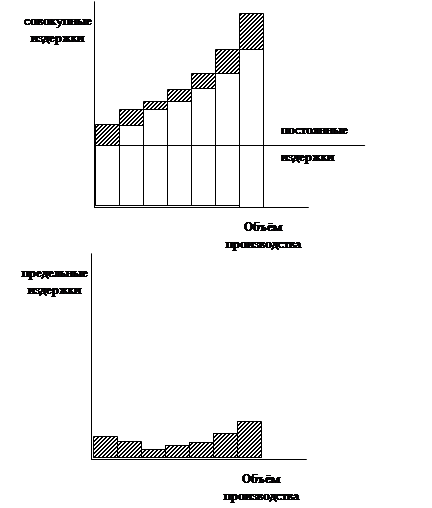

Если перевести анализ в разряд более реалистичных дискретных величин, то график совокупных издержек покажет. какими стали издержки при увеличении объема производства еще на единицу. А график предельных издержек покажет прирост совокупных издержек, то есть на сколько совокупные издержки возросли при производстве каждой дополнительно выпущенной единицы продукции.

Рис.9

График предельных издержек переводит график совокупных из разряда суммарных в разряд приростных величин. Каждый столбик предельных издержек демонстрирует, насколько столбик совокупных издержек стал больше по сравнению с предыдущим, включающим издержки производства всех единиц, за исключением последней.

В принятом в экономической теории показе зависимостей в виде непрерывных функций, график предельных издержек представляет собой производную функцию от графика совокупных издержек. Производная функция показывает, насколько возросла функция при увеличении аргумента на единицу, применительно к экономическому содержанию издержек это значит – насколько возросли совокупные издержки при увеличении объема производства на единицу. Или функция предельных издержек показывает темп прироста совокупных.

Рис.10

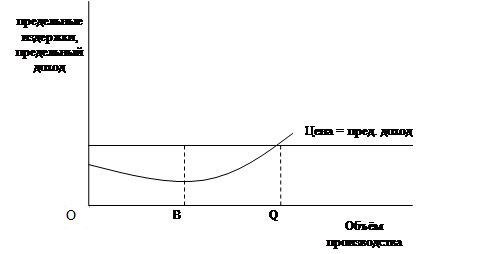

Для решения вопроса об оптимальном объеме необходимо к графику предельных издержек присоединить график предельного дохода. Предельный доход согласно содержанию этого понятия представляет собой цену за единицу продукции. Ведь именно настолько предприятие увеличивает свой доход, продавая каждую последующую единицу. А поскольку все единицы стоят одинаково, сколько бы предприятие их ни продавало, то предельный доход при любом объеме один и тот же. На графике он представляет горизонтальную линию на уровне цены за единицу продукции. Математически функция предельного дохода также представляет собой производную от функции совокупного дохода. Поскольку зависимость совокупного дохода от объема прямо пропорциональна, производная такой функции выражена в постоянной величине – цене за единицу товара, которая одновременно отражает и темп прироста дохода.

Производить выгодно любую единицу, которая увеличивает прибыль или, что то же самое, обеспечивает превышение предельного дохода над предельными издержками. Согласно графику предельного дохода, наложенному на предельные издержки, производить выгодно такой объем, при которой предельные издержки достигают уровня предельного дохода (Q).

Рис.11

Почему не до точки В, в которой обеспечивается максимальная разность предельного дохода и предельных издержек? Потому, что разность предельного дохода и предельных издержек – это добавочная прибыль, которую получают с единицу продукции, настолько возрастет прибыль от последней единицы при объеме ОВ. Но предприятие нацелено не на максимум прибыли от единицы, а на максимальную совокупную прибыль, поэтому любую единицу, которая способна доставить хотя какую-нибудь положительную разность предельного дохода и предельных издержек, производить следует. И следует увеличивать объем производства до тех пор, пока эта положительная разность не будет исчерпана.

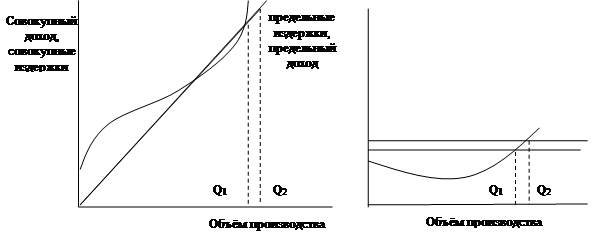

Есть математическая неизбежность в том, что решение вопроса об оптимальном объеме с помощью совокупных или предельных величин дадут один и тот же результат. Причем изменение цены изменяет этот результат: при понижении цены выгоднее производить меньше, рост цены делает более выгодным рост объема. На графике совокупных величин изменение цены выражается в изменении угла наклона совокупного дохода – более высокая цена означает более высокий темп роста дохода, это более крутой график совокупного дохода. На графике предельных величин более высокая цена отражается более высокой горизонтальной линией предельного дохода. И тот, и другой график демонстрируют, что при повышении цены оптимальный объем повышается, при этом совокупная прибыль растет (Q1 – оптимальный объем при меньшей цене, Q2 – оптимальный объем при большей цене).

Рис.12

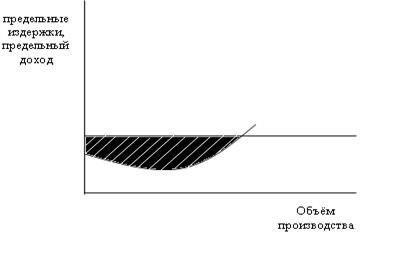

На графике совокупных величин прибыль изображается отрезком вертикальной прямой, измеряющей расстояние от совокупного дохода до совокупных издержек. На графике предельных прибыль, на первый взгляд, должна соответствовать площади, верхнюю границу которой составляет предельный доход, а нижнюю – график предельных издержек. Ведь с каждой последующей единицей продукции прибыль возрастает ровно настолько, насколько дополнительный доход от этой единицы превышает дополнительные издержки от нее. Все эти разности сплошь покрывают площадь между предельным доходом и предельными издержками.

Рис.13

Но здесь следует вспомнить, что есть еще постоянные издержки, которые не относятся к формированию предельных и поэтому оставлены за скобками. Наличие постоянных означает, что предприятие уже создано, чтобы окупить основной капитал надо начислять амортизацию, надо выплачивать кредит, платить руководящему персоналу и охранникам даже если предприятие еще ничего не производит. И все эти издержки не имеют никакого отношения к объему производства, их надо отчислять из полученного дохода при любом объеме. Сумма всей дополнительной прибыли, которую предприятие получает от каждой последующей единицы и которая отражается на графике заштрихованной площадью, не учитывает постоянных издержек. Но их следует вычесть из этой суммы дополнительной прибыли, и тогда мы получим фактическую прибыль.

Таким образом, заштрихованная площадь – прибыль без вычета постоянных издержек. На решение вопроса о том, сколько следует производить, постоянные издержки нисколько не влияют, поскольку они неизменны и вычитаются при любом объеме производства – оптимальном или нет. Может случиться так, что суммы дополнительной прибыли окажется недостаточно, чтобы при вычете постоянных издержек получалась положительная величина или ноль. Это значит, что предприятие вообще не может получить экономической прибыли, но и в данном случае объем, при котором исчерпывается положительная разность предельного дохода и предельных издержек будет наилучшим, поскольку при этом объеме убытки будут минимальными.

Правило выравнивания предельных издержек и предельного дохода касается не только вопроса нахождения оптимального объема производства. Любые изменения в производстве должны анализироваться на предмет соотношения предельного дохода и предельных издержек. Общее правило для любых мероприятий на производстве, сопряженные с затратами: объем работ следует доводить до уровня, при котором предельные издержки достигают уровня предельного дохода. Равенство предельных издержек и предельного дохода – условие максимальной прибыльности.

Предельные издержки как основа кривой предложения товаров

Наибольшая выгодность любого дела устанавливается при таком его объеме, который выравнивает предельные издержки с предельным доходом (выгодой или пользой при безденежной оценке). На предприятии выгодно расширять объем производства до тех пор, пока дополнительный доход от добавочной продукции (предельный доход) превышает дополнительные издержки на этот объем (предельные издержки). Предельные издержки начиная с определенного объема

обязательно нарастают, что связано с общим законом падающей отдачи ресурсов: если какие-либо ресурсы ограничены, а другие доступны, то дополнительные вложения доступных ресурсов приводит к снижению дополнительной продукции на единицу дополнительно вложенных ресурсов или, что то же самое, к росту дополнительных издержек на единицу дополнительного количества продукции.

Если взять в качестве примера сельское хозяйств, то ограниченным ресурсом в нем всегда будет земля, а ресурсами, которые легко добавочно привлечь – труд и удобрения (вместе или порознь). Пока на определенном участке остро не хватает рабочих рук или удобрений, каждое их добавочное количество приведет к большему росту количества добавочной продукции в отношении к единице дополнительно затраченных ресурсов. Но очень скоро эта тенденция меняется на противоположную: отношение - добавочная продукция \ добавочное количество ресурсов – снижается.

Фиксированным ресурсом в промышленном производстве в краткосрочном периоде считается основной капитал, представленный зданиями, оборудованием, от которых зависит масштаб производства. Работникам приходится действовать в рамках этого ограниченного масштаба, учитывая то обстоятельство, что еще задолго до достижения максимально возможного объема производства начинается рост предельных издержек. То, как меняются предельные издержки и с какого объема загрузки основного капитала они начинают расти – зависит от величины самого капитала (масштабов производства) и технологии. Увеличение масштабов капитала вызывает рост производственных возможностей, при этом предельные издержки меняют свои значения. В общем случае при росте капитала предельные издержки медленнее снижаются на участке падения и медленнее нарастают на участке их роста. Это ведет к росту прибыли, поэтому достижение определенных оптимальных масштабов производства является для предприятия необходимым условием его конкурентоспособности.

Вследствие правила – максимальная прибыль достигается при том объеме производства, при котором предельные издержки выравниваются с уровнем предельного дохода – кривая предельных издержек на участке нарастания покажет те точки, которые соответствуют оптимальному объема производства при любой цене.

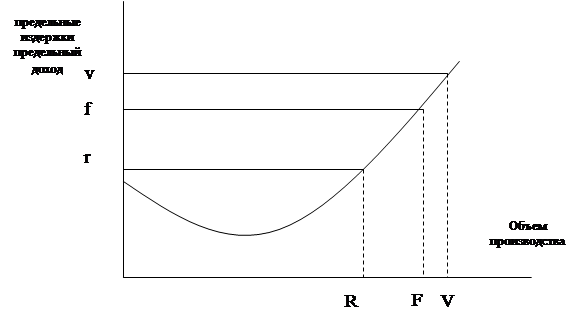

График цены для отдельного предприятия – горизонтальная прямая, поскольку оно цены не выбирает, а вынуждено признавать ту, которая сложилась на рынке. Поскольку цена единицы продукции и есть предельный доход от ее продажи, оптимальный объем определяет та точка, в которой пересекается горизонтальная линия цены и кривая предельных издержек. При цене v объем, который обеспечит максимальную прибыль, равен V, при цене f оптимальный объем равен F.Самые низшие точки этого графика принимать во внимание не следует, так как при таких ценах производство настолько убыточно, что невозможно окупить даже текущие издержки – зарплату и сырье. Но есть минимально приемлемая цена, например r, при которой продолжать производство в объеме R выгоднее, чем останавливать – из-за выходных пособий работникам и некоторых других издержек прекращения производства. Конечно, производство при низких ценах возможно на коротком временном периоде, в течение которого ведутся поиски выхода из убыточной ситуации.

Таким образом, начиная с точки минимально приемлемой цены, кривая предельных издержек показывает оптимальный объем производства при всех ценах, поэтому является кривой предложения предприятия.

|