МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ И ПРИКЛАДНЫЕ МОДЕЛИ

Вариант №2

Брянск - 2009

ЗАДАЧА 1

Решить графическим методом типовую задачу оптимизации

Совхоз для кормления животных использует два вида корма. В дневном рационе животного должно содержаться не менее 6 единиц питательного вещества А и не менее 12 единиц питательного вещества В. Какое количество корма надо расходовать ежедневно на одного животного, чтобы затраты были минимальными? Использовать данные таблицы:

Корма

Питат. вещества

|

Количество питательных веществ в 1 кг корма |

| 1 |

2 |

А

В

|

2

2

|

1

4

|

| Цена 1 кг корма, т.руб. |

0,2 |

0,3 |

Построить экономико-математическую модель задачи, дать необходимые комментарии к ее элементам и получить решение графическим методом. Что произойдет, если решать задачу на максимум и почему?

Решение.

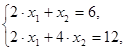

Данная задача оптимизации является задачей линейного программирования. Обозначим виды кормов через х

1

и х

2

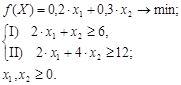

. Целевой функцией задачи является общая стоимость кормов, затраченных на кормление животных, которая должна быть наименьшей. Число ограничений задачи равно числу питательных веществ, входящих в состав кормов - 2. Дополнительно вводится условие неотрицательности переменных. Зная цены кормов, содержание питательных веществ в них можно сформулировать математическую модель задачи линейного программирования:

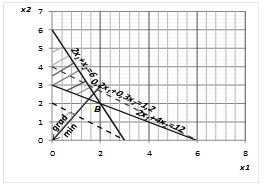

Строим область допустимых решений

задачи (см. рис.1

).

Область допустимых решений задачи

Строим вектор-градиент целевой функции задачи. За его начало принимаем точку с координатами, равными коэффициентам целевой функции по соответствующим координатным осям 0,2 (1; 1,5), тогда концом вектора-градиента будет являться точка с координатами (0; 0). Перпендикулярно вектору-градиенту строится прямая, которая характеризует поведение целевой функции:

Для определения положения точки минимума целевой функции прямая, перпендикулярная вектору-градиенту, смещается в его направлении до тех пор, пока она не покинет область допустимых решений. Предельная точка области допустимых решений при этом движении и является точкой минимума. Для определения положения точки минимума целевой функции прямая, перпендикулярная вектору-градиенту, смещается в его направлении до тех пор, пока она не покинет область допустимых решений. Предельная точка области допустимых решений при этом движении и является точкой минимума.

В нашей задаче - это точка В

, образованная пересечением граничных прямых ограничений I

и II

. Ее координаты определяются решением системы

Реклама

уравнений этих прямых:

откуда x

1

*=2;x

2

*=2 и  . .

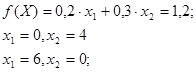

Таким образом, чтобы достичь минимальных затрат, следует расходовать ежедневно на одного животного по 2 кг каждого вида корма при затратах в 1 тыс. руб.

Решение данной задачи линейного программирования на максимум лишено экономического смысла, так как затраты на корм стремятся уменьшить. Однако математически эта задача имеет решение и на максимум: наибольшее значение в области допустимых решений целевая функция принимает в точке (0; 6), и это значение равно

. .

рис. 1 - Графическое решение задачи линейного программирования

ЗАДАЧА 2

Использовать аппарат теории двойственности для экономико-математического анализа оптимального плана задачи линейного программирования

Для изготовления четырех видов продукции используют три вида сырья. Запасы сырья, нормы его расхода и цены реализации единицы каждого вида продукции приведены в таблице.

| Тип сырья |

Нормы расхода сырья на одно изделие |

Запасы

сырья

|

| А |

Б |

В |

Г |

I

II

III

|

1

0

4

|

0

1

2

|

2

3

0

|

1

2

4

|

180

210

800

|

| Цена изделия |

9 |

6 |

4 |

7 |

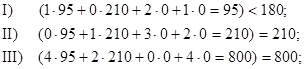

Требуется:

1) Сформулировать прямую оптимизационную задачу на максимум выручки от реализации готовой продукции, получить оптимальный план выпуска продукции.

2) Сформулировать двойственную задачу и найти ее оптимальный план с помощью теорем двойственности.

3) Пояснить нулевые значения переменных в оптимальном плане.

4) На основе свойств двойственных оценок и теорем двойственности:

- проанализировать использование ресурсов в оптимальном плане исходной задачи;

- определить, как изменятся выручка и план выпуска продукции при увеличении запасов сырья II и III вида на 120 и 160 единиц соответственно и уменьшении на 60 единиц запасов сырья I вида;

- оценить целесообразность включения в план изделия "Д" ценой 12 ед., на изготовление которого расходуется по две единицы каждого вида сырья.

Решение.

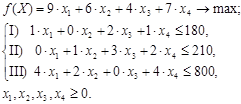

1. Данная задача оптимизации является задачей линейного программирования.

Обозначим количество выпускаемых изделий х1

, х2

, х3

, х4

.

Целевой функцией задачи является общая стоимость выпускаемой продукции, которая должна быть наибольшей. Число ограничений задачи равно числу ресурсов, используемых для изготовления изделий - 3.

Дополнительно вводится условие неотрицательности переменных.

Зная цены изделий, нормы их расхода и запасы ресурсов, формулируем математическую модель исходной задачи линейного программирования:

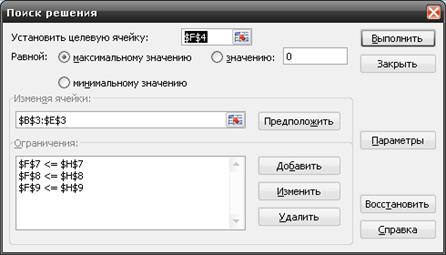

Задачу оптимизации решаем с помощью надстройки «Поиск решения

» табличного процессора EXCEL (меню «Сервис

»):

Реклама

р

ис. 2 - Надстройка «Поиск решения»

Использование надстройки позволило получить значения переменных оптимального плана выпуска изделий: Х

*=(95; 210; 0; 0). Целевая функция имеет наибольшее для данных условий задачи значение f

(X

*)=2115 (прил. 1

).

Таким образом, для получения наибольшей выручки от реализации продукции следует производить x

1

*=95 изделий А

, x

2

*=210 изделий Б

и не производить изделия В

(x

3

*=0) и Г

(х4

*=0).

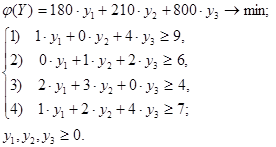

2. Обозначим двойственные оценки ресурсов I

,

II

,

III

как y

1

, y

2

, y

3

соответственно. Целевой функцией двойственной задачи является общая стоимость запасов ресурсов в двойственных оценках, которая должна быть наименьшей. Число ограничений двойственной задачи равно числу переменных исходной задачи - 4. Математическая модель двойственной задачи имеет вид:

При решении исходной задачи с помощью EXCEL одновременно определяется и оптимальное решение двойственной задачи. В «Отчете по устойчивости

» (прил. 2

) приводятся теневые цены ресурсов: y

1

*=0; y

2

*=1,5;y

3

*=2,25.

Наименьшее значение целевой функции двойственной задачи

совпадает с наибольшим значением целевой функции исходной задачи f

(X

*). Следовательно, оптимальный план двойственной задачи определен верно.

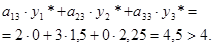

3. Выпуск изделий В

и Г

невыгоден для данных условий задачи. Это объясняется тем, что затраты по ним превышают цену на 0,5 и 5 соответственно:

Таким образом, выпуск изделий В

и Г

убыточен и поэтому эти изделия не вошли в оптимальный план (x

3

*=0) и (х4

*=0).

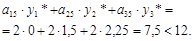

4. Проанализируем использование ресурсов в оптимальном плане. Для этого подставим в ограничения исходной задачи значения переменных оптимального плана Х

*=(95; 210; 0; 0) и проверим выполнение неравенств:

Видно, что ресурсы II

и III

используются в оптимальном плане полностью и являются дефицитными, т.е. сдерживающими рост целевой функции. Они имеют отличные от нуля оценки y

2

*

=1,5 и y

3

*

=2,25.

Увеличение объема ресурса II

на одну единицу при неизменных объемах других ресурсов ведет к росту наибольшей выручки на 1,5 руб., а увеличение объема ресурса III

на единицу - на 2,25 руб.

Ресурс I

имеет нулевую двойственную оценку (y

1

*=0) и является недефицитными, т. е. избыточным в оптимальном плане. Увеличение объемов этого ресурса не повлияет на оптимальный план выпуска продукции и не увеличит ее общую стоимость.

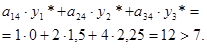

Определим, насколько изменится выручка выпускаемой продукции при заданных изменениях запасов сырья. Из «Отчета по устойчивости

» видно, что эти изменения происходят в пределах устойчивости (см. «Допустимое увеличение

»и«Допустимое уменьшение

» правых частей ограничений в прил. 2

), что дает возможность сразу рассчитать изменение наибольшей выручки от реализации выпускаемой продукции, не решая новую задачу линейного программирования:

При этом «новая» наибольшая выручка составит:

руб. руб.

Изменение запасов ресурсов привело не только к изменению значения целевой функции на 540 тыс. руб., но и к изменению плана выпуска. При этом структура плана не изменилась: изделия, которые были убыточны, не вошли и в новый план выпуска, т.к. цены на сырье не изменялись. Новый план выпуска составляет 75 единиц изделий А

и 330 ед. изделий Б

.

Для определения целесообразности включения в план выпуска еще и изделия Д

с заданными характеристиками, рассчитаем стоимость ресурсов на изготовление единицы этого изделия в теневых ценах и сравним это значение с ценой реализации:

Следовательно, продукцию Д

выпускать выгодно, так как затраты на нее меньше, чем ее стоимость.

ЗАДАЧА 3

Исследовать динамику экономического показателя на основе анализа одномерного временного ряда

В течение девяти последовательных недель фиксировался спрос Y

(

t

)

(млн. р.) на кредитные ресурсы финансовой компании. Временной ряд Y

(

t

)

этого показателя приведен ниже в таблице:

| t

|

yt

|

| 1 |

43 |

| 2 |

47 |

| 3 |

50 |

| 4 |

48 |

| 5 |

54 |

| 6 |

57 |

| 7 |

61 |

| 8 |

59 |

| 9 |

65 |

Требуется:

1) Проверить наличие аномальных наблюдений.

2) Построить линейную модель  ,

параметры которой оценить МНК ( ,

параметры которой оценить МНК ( - расчетные, смоделированные значения временного ряда). - расчетные, смоделированные значения временного ряда).

3) Построить адаптивную модель Брауна  с параметром сглаживания a= 0,4 и a= 0,7; выбрать лучшее значение параметра сглаживания α. с параметром сглаживания a= 0,4 и a= 0,7; выбрать лучшее значение параметра сглаживания α.

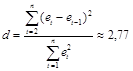

4) Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы 2,7-3,7).

5) Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

6) По двум построенным моделям осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности р = 70%).

7) Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Вычисления провести с одним знаком в дробной части. Основные промежуточные результаты вычислений представить в таблицах (при использовании компьютера представить соответствующие листинги с комментариями).

Решение.

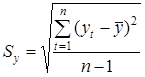

1. Для выявления аномальных наблюдений используем метод Ирвина. Для каждого уровня временного ряда рассчитывается статистика

, ,

где  - стандартное отклонение уровней ряда. - стандартное отклонение уровней ряда.

Стандартное отклонение определяется с помощью встроенной функции EXCEL «СТАНДОТКЛОН»: Sy

=7,29 млн. руб. Расчет значений t

для всех уровней ряда, начиная со второго. Табличное значение критерия Ирвина для уровня значимости a=0,05 и длины временного ряда n

=9 составляет l=1,5. Видно, что ни одно из значений lt

не превышает критического значения, что свидетельствует об отсутствии аномальных наблюдений.

2. Линейную трендовую модель  строим с помощью надстройки EXCEL «Анализ данных… Регрессия

»: строим с помощью надстройки EXCEL «Анализ данных… Регрессия

»:

Уравнение линейного тренда имеет вид (см. «Коэффициенты

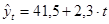

»):

. .

Угловой коэффициент показывает, что спрос на кредитные ресурсы финансовой компании за одну неделю возрастает в среднем на 2,58 млн. руб.

Коэффициент детерминации уравнения R

2

»0,941 превышает критическое значение  для a=0,05 и n

=9, что свидетельствует о статистической значимости линейной модели и наличии устойчивого линейного тренда во временном ряду. Само значениеR

2

показывает, что изменение спроса во времени на 94,1 % описывается линейной моделью. для a=0,05 и n

=9, что свидетельствует о статистической значимости линейной модели и наличии устойчивого линейного тренда во временном ряду. Само значениеR

2

показывает, что изменение спроса во времени на 94,1 % описывается линейной моделью.

3. Построение адаптивной модели Брауна.

Модель Брауна строится в несколько этапов.

1) По первым пяти точкам временного ряда методом наименьших квадратов оцениваем параметры а

0

и а

1

линейной модели

. .

Получаем начальные значения параметров модели Брауна  и и  , которые соответствуют моменту времени t

=0 (определены с помощью функций EXCEL «ОТРЕЗОК

» и «НАКЛОН

» соответственно. , которые соответствуют моменту времени t

=0 (определены с помощью функций EXCEL «ОТРЕЗОК

» и «НАКЛОН

» соответственно.

2) Находим прогноз на первый шаг (t

=1):

. .

3) Определяем величину отклонения расчетного значения от фактического:

. .

4) Скорректируем параметры модели для параметра сглаживания  =0,4 по формулам: =0,4 по формулам:

; ;

, ,

где  - коэффициент дисконтирования данных, отражающий степень доверия к более поздним наблюдениям; - параметр сглаживания (= - коэффициент дисконтирования данных, отражающий степень доверия к более поздним наблюдениям; - параметр сглаживания (= ); );  - отклонение (остаточная компонента). - отклонение (остаточная компонента).

По условию =0,4, следовательно значение b равно:

. .

Получим:

; ;

, ,

5) По модели со скорректированными параметрами a

0(

t

)

и a

1(

t

)

находим прогноз на следующий момент времени:

. .

Для t

=2:

. .

6) Возвращаемся к пункту 3 и повторяем вычисления до конца временного ряда.

7) Вычислим среднюю относительную ошибку для данного параметра сглаживания:

8) Корректировка параметров модели для =0,7 и =0,3:

; ;

9) Средняя относительная ошибка для данного параметра:

Таким образом, судя по средней относительной ошибке при =0,4 и =0,7, в первом случае  =4,1%, а во втором случае =5,0%. Следовательно, =0,4 – лучшее значение параметра сглаживания, т.к. средняя относительная ошибка меньше. =4,1%, а во втором случае =5,0%. Следовательно, =0,4 – лучшее значение параметра сглаживания, т.к. средняя относительная ошибка меньше.

4. Оценим адекватность линейной модели. Рассчитанные по модели значения спроса  , остатки , остатки  и их график были получены вEXCEL одновременно с построением модели (см. «ВЫВОД ОСТАТКА

» в прил. 4

). и их график были получены вEXCEL одновременно с построением модели (см. «ВЫВОД ОСТАТКА

» в прил. 4

).

Случайность остаточной компоненты проверим по критерию поворотных точек. В нашем случае общее число поворотных точек в ряду остатков составляет p

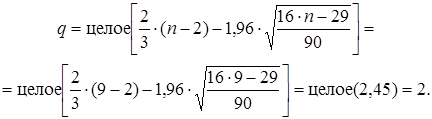

=4.

Критическое число поворотных точек для a=0,05 и n

=9 определяется по формуле

Так как  , остатки признаются случайными. , остатки признаются случайными.

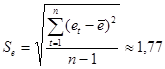

Проверим независимость остатков с помощью критерияДарбина–Уотсона (отсутствие автокорреляции).Для расчетаd

‑статистики используется выражение, составленное из встроенных функций EXCEL:

d

‑статистика имеет значение (см. прил. 4

):

; ;

; ;

Критические значения d

‑статистики для a=0,05 и n

=9 составляют: d

1

=0,82; d

2

=1,32. Так как выполняется условие

,

,

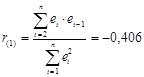

то нет достаточных оснований сделать тот или иной вывод о выполнении свойства независимости. Проверим независимость остатков по коэффициенту автокорреляции первого порядка, который равен (см. прил. 4

):

. .

Для расчета коэффициента автокорреляции использовалось выражение, составленное из встроенных функций EXCEL:

Критическое значение коэффициента автокорреляции для a=0,05 и n

=9 составляет 0,666. Так как коэффициент автокорреляции не превышает по абсолютной величине критическое значение, то это указывает на отсутствие автокорреляции в ряде динамики. Следовательно, модель по этому критерию адекватна.

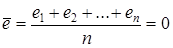

Проверим равенство нулю математического ожидания уровней ряда остатков. Среднее значение остатков равно нулю:  (определено с помощью встроенной функции «СРЗНАЧ

»; см. прил. 4

). Поэтому гипотеза о равенстве математического ожидания значений остаточного ряда нулю выполняется. (определено с помощью встроенной функции «СРЗНАЧ

»; см. прил. 4

). Поэтому гипотеза о равенстве математического ожидания значений остаточного ряда нулю выполняется.

Нормальный закон распределения остатков проверяем с помощью R

/S

-критерия, определяемого по формуле

, ,

где e

max

; e

min

- наибольший и наименьший остатки соответственно (определялись с помощью встроенных функций «МАКС

» и «МИН

»);  - стандартное отклонение ряда остатков (определено с помощью встроенной функции «СТАНДОТКЛОН

»; см. прил. 4

). - стандартное отклонение ряда остатков (определено с помощью встроенной функции «СТАНДОТКЛОН

»; см. прил. 4

).

Критические границы R

/

S

-критерия для a=0,05 и n

=9 имеют значения: (R

/S

)1

=2,7 и (R

/S

)2

=3,7. Так как R

/S

-критерий попадает в интервал между критическими границами, то ряд остатков признается соответствующим нормальному закону распределения вероятностей. Модель по этому критерию адекватна.

Таким образом, выполняются все пункты проверки адекватности модели: модель признается адекватной исследуемому процессу.

Оценим адекватность построенной модели Брауна: с параметром сглаживания  (см. таблица 2

): (см. таблица 2

):

Таблица 2 - Анализ ряда остатков модели Брауна

| Проверяемое свойство

|

Используемые статистики

|

Граница

|

Вывод

|

| наименование

|

значение

|

нижняя

|

верхняя

|

| Независимость |

d

–критерий Дарбина-Уотсона

r

(1)

-коэффициент автокорреляции

|

d

=2,79

-0,44

|

0,82 |

1,32

0,666

|

Нельзя сделать вывод по этому критерию

r

(1)

<0,666

адекватна

|

| Случайность |

Критерий пиков (поворотных точек) |

6>2 |

2 |

адекватна |

| Нормальность |

RS-критерий |

R/S= |

2,7 |

3,7 |

неадекватна |

| Мат.ожидание≈0 |

t-статистика Стьюдента |

|

2,306 |

адекватна |

| Вывод: модель статистически неадекватна |

5. Оценим точность линейной модели на основе использования средней относительной ошибки аппроксимации.

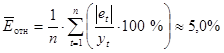

Среднюю относительную ошибку аппроксимации находим по формуле:

% %

Значение E

отн

показывает, что предсказанные моделью значения спроса на кредитные ресурсы отличаются от фактических значений в среднем на 2,57 %. Модель имеет хорошую точность.

Оценим точность модели Брауна с параметром сглаживания  : :

Модель Брауна также имеет хорошую точность, однако она несколько ниже, чем у линейной трендовой модели.

6. Строим точечный и интервальный прогнозы спроса на 1 и 2 недели вперед для линейной модели:

Прогноз на 1 неделю вперед

(период упреждения k

=1):

1) Точечный прогноз

: :

млн. руб. млн. руб.

Среднее прогнозируемое значение спроса равно 64,5 млн. руб.

2) Интервальный прогноз

с надежностью (доверительной вероятностью) g=0,7. необходимые расчеты приведены в таблице 3

:

млн. руб., млн. руб.,

где t

таб

=1,083 - табличное значение t

-критерия Стьюдента для доверительной вероятности g=0,7.

С вероятностью 70 % фактическое значение спроса на кредитные ресурсы будет находиться в интервале от 62,13 до 66,87 млн. руб.

Таблица 3

| t

|

yt

|

|

| 1 |

43 |

16 |

| 2 |

47 |

9 |

| 3 |

50 |

4 |

| 4 |

48 |

1 |

| 5 |

54 |

0 |

| 6 |

57 |

1 |

| 7 |

61 |

4 |

| 8 |

59 |

9 |

| 9 |

65 |

16 |

| Среднее

|

5

|

-

|

60

|

Прогноз на 2 недели вперед

(период упреждения k

=2):

1) Точечный прогноз:

млн. руб. млн. руб.

Среднее прогнозируемое значение спроса равно 66,8 млн. руб.

2) Интервальный прогноз

с надежностью g=0,7:

млн. руб., млн. руб.,

С вероятностью 70 % фактическое значение спроса на кредитные ресурсы будет находиться в интервале от 64,29 до 69,31 млн. руб.

Построим прогноз для модели Брауна на следующие 2 недели. Параметры модели, полученные для последнего уровня временного ряда (т. е. для t

=n

=9), используются для построения прогноза спроса по формуле:

. .

Прогноз на 1 неделю вперед (период упреждения k

=1):

млн. руб. млн. руб.

С вероятностью 70 % значение спроса на кредитные ресурсы будет находиться в интервале от 63,213 до 70,361 млн. руб.

Прогноз на 2 недели вперед (период упреждения k

=2):

млн. руб. млн. руб.

Значение спроса на кредитные ресурсы будет находиться в интервале от 65,603 до 73,167 млн. руб.

7. График временного ряда спроса строим с помощью надстройки «Диаграмма

» EXCEL. Предварительно выделяется блок ячеек «t

» и «yt

» вместе с заголовками, а затем выбирается пункт меню «Вставка»

«Диаграмма…

»:

Далее строим линию линейного тренда (меню «Диаграмма»

® «Добавить линию тренда…

» ® «Линейная

»), и устанавливаем «Прогноз

» вперед на 2 единицы и назад на 1 единицу, а также вывод на диаграмме уравнения тренда и коэффициента детерминации R

2

.

|