академия труда и социальных отношений

Финансовый факультет

Специальность «Финансы и кредит»

Кафедра финансового менеджмента

Допустить к защите

« » декабря 2005

зав. кафедрой финансового менеджмента

_________А.З.Селезнев А.З.

дипломная работа

на тему: «Внешний российский долг: структура и динамика»

Студент---------------___________

Научный руководитель Селезнев А.З.____________

Москва - 2006

Содержание

Введение стр. 3

Глава 1.

Сущность внешнего долга, особенности его

формирования в России в современных условиях

стр. 5

1.1. Государственный внешний долг России, его правовая основа стр. 5

1.2. Распределение внешнего долга после распада СССР стр. 8

1.3. Динамика внешнего долга России в 90-е годы стр. 11

Глава 2. Структура внешнего российского долга

стр.14

2.1 Внешние заимствования стр.14

2.1.1 Внешние заимствования России у международных финансовых организаций стр.19

2.1.2 Заимствования России у правительств иностранных государств (Парижский клуб кредиторов) стр.30

2.1.3 Соглашения между Россией и Лондонским клубом кредиторов стр.31

2.2 Частные заимствования на современном этапе стр.33

Глава 3. Проблемы совершенствования управления общим объемом внешних заимствований и внешнего российского долга

стр.40

3.1 Основные направления совершенствования управления внешним

долгом стр.42

3.1.1 Стратегии снижения долгового бремени стр.48

3.1.2 Альтернативные стратегии взаимоотношений с кредиторами

и снижения долгового бремени стр.50

3.2 Альтернативные средства платежа стр.52

3.3 Оптимальная стратегия снижения бремени внешнего долга стр.54

Заключение стр.56

Список литературы стр.59

Приложения

Внешний российский долг: структура и динамика

Введение

В условиях благоприятной внешнеторговой конъюнктуры острота проблемы обслуживания внешнего долга России в последние годы была снята. Стабилизация экономического и политического положения в стране позволили повысить и укрепить уровень кредитного рейтинга РФ. В результате чего увеличился объем иностранных инвестиций и кредитов, необходимых для развития производственной сферы.

Достижение макроэкономической стабилизации, обеспечение устойчивого экономического роста, создание благоприятных условий для притока в страну иностранного капитала кардинально меняют отношение западных финансовых кругов к вопросам обслуживания страной своего внешнего долга. С другой стороны, укрепление валютно-экономических позиций страны позволяют ей соблюдать имеющиеся долговые обязательства, что, как правило, ведет к снижению внешней задолженности или стабилизации ее размеров при заметном улучшении показателей, которые характеризуются тяжестью долгового бремени (отношение внешнего долга и платежей по его обслуживанию к ВВП, экспорту и др.).

Реклама

Важной задачей остается создание и реализация эффективной стратегии управления государственным долгом в соответствии с общей политикой стимулирования экономического роста.

На 1 января 2005 года внешняя задолженность России составила около 114 млрд. долларов.

В 2005 году Россия приступила к досрочному погашению долга перед Парижским клубом кредиторов, часть суммы для осуществления платежей Правительство изъяло из Стабилизационного фонда. Полностью погашена задолженность перед МВФ.

Рассмотрению названных и других вопросов управления внешним долгом посвящено это исследование.

Цель дипломной работы – обобщение опыта формирования внешнего долга России в единстве таких составляющих, как государственный и корпоративный долг; изучение процесса формирования и структуры внешнего российского долга, его динамики.

В работе содержится анализ:

1) распределения внешнего долга после распада СССР; 2) современной структуры внешнего долга России; 3) основных направлений и стратегии управления внешним долгом России.

Цель дипломной работы – изучение структуры и формирования внешнего долга России, его динамика.

Важно отметить, что одной из основных проблем изучения структуры внешнего долга стала его количественная оценка. Причиной тому явилось несогласование с некоторыми кредиторами точной величины задолженности, нет договоренностей о параметрах ее пересчета в свободно-конвертируемую валюту, о величине процентов за просроченную задолженность и т.д. Сильно разнятся оценки доставшегося в наследство долга СССР, поскольку его переоформление происходило не одномоментно, а в течение определенного периода, когда уточнялась коммерческая задолженность с отдельными структурами, переоформлялась задолженность по торговым соглашениям и т.д. И эти обстоятельства только еще больше разжигают интерес ученых и политиков к теме внешнего долга России.

Глава 1. Сущность внешнего долга, особенности его формирования в России в современных условиях

Реклама

1.1.

Государственный внешний долг России, его правовая основа

Государственные финансы являются важной сферой финансовой системы страны, призванной обеспечить государство денежными средствами, необходимыми ему для выполнения экономических, социальных и политических функций. По экономической сущности государственные финансы - это денежные отношения по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства-, связанные с формированием финансовых ресурсов в распоряжение государства и его предприятий и использование государственных средств на затраты по расширению производства, удовлетворениюрастущих социально-культурных потребностей членов общества, нужд обороны страны и управления.

Центральное место в системе государственных финансов занимает государственный бюджет.

Государственный бюджет - это годовой план государственных расходов и источников их финансового покрытия. Его главнейшие функции — проведение в жизнь финансовой политики, организация выполнения финансовой программы правительства.

Бюджет представляет централизованный денежный фонд, аккумулируемый главным образом с помощью налогов и расходуемый государством для решения своих задач.

В тех случаях, когда имеющиеся у бюджета доходы недостаточны для осуществления необходимых расходов, возникает бюджетный дефицит — превышение расходной части бюджета над доходной. При бюджетном дефиците поступающих доходов оказывается недостаточно для нормального выполнения функций государства, в связи с чем, приходится прибегать к различным займам, прежде всего у кредитной системы, что отрицательно сказывается на устойчивости всего денежного обращения и является основной причиной инфляции. Бюджетный дефицит не обязательно свидетельствует о каком-то чрезвычайном положении в экономике страны. Он может быть вызван, например, необходимостью осуществления крупных государственных вложений в развитие экономики, что отражает скорее рост валового национального продукта, нежели кризисное состояние государственного регулирования. Возможны чрезвычайные обстоятельства, связанные с войнами, стихийными бедствиями, затраты на которые не могли быть заранее спланированы, но должны быть обязательно осуществлены независимо от наличия средств в резервном фонде бюджета.

Перед правительством, столкнувшимся с проблемой роста бюджетного дефицита, встает проблема выбора из трех известных вариантов. Первый, кажущийся наиболее лёгким, но и являющийся наиболее инфляционно опасным – дополнительная эмиссия денежных средств. Второй — усиление налогового бремени и сокращение государственных расходов. Третий — выпуск государственных долговых обязательств — казначейских ценных бумаг (облигаций, векселей, сертификатов и т. п.), которые обеспечивают их покупателям гарантированный доход в виде определённого процента.

Проблема бюджетного дефицита порождает проблему государственного долга.

Государственный долг

– это совокупность всех долговых обязательств Правительства РФ иностранным Правительствам, международным финансовым организациям, иностранным банкам и крупным фирмам за определенный период времени, а также задолженность внутри страны физическим лицам – резидентам, коммерческим банкам и другим юридическим лицам.

В зависимости от рынка заимствований и валюты возникающих обязательств выделяют внутренний и внешний долг.

Согласно Бюджетному кодексу РФ, внешний долг – это обязательства, возникающие в иностранной валюте

.

Долговые обязательства федерального правительства обеспечиваются всеми активами, находящимися в его распоряжении.

Долговые обязательства Российской Федерации могут существовать в форме:

- кредитных соглашений и договоров, заключенных от имени Российской Федерации, с кредитными организациями, иностранными государствами и международными финансовыми организациями, в пользу указанных кредиторов;

- государственных ценных бумаг, выпускаемых от имени Российской Федерации;

- договоров о предоставлении государственных гарантий Российской Федерации, договоров поручительства Российской Федерации по обеспечению исполнения обязательств третьим лицам;

- переоформления долговых обязательств третьих лиц в государственный долг Российской Федерации на основе принятых федеральных законов;

- соглашений и договоров, в том числе международных, заключенных от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

Проблема разграничения внутреннего и внешнего долга резко обозначилась в следствии кризиса в августе 1998 года.

В действующих до введения в действие Бюджетного кодекса РФ Законах "О государственном внутреннем долге" от 13 ноября 1992г. и "О государственных внешних заимствованиях" от 26 декабря 1994г. в основу классификации долгов были положены два разных признака.

В первом законе - это валюта, в которой выражаются заимствования, во втором - источник заимствований. Это затрудняло принятие обоснованных решений и приводило к возникновению курьезных ситуаций. Их примером являлось не включение до 1997 г. долга по внутреннему валютному займу ни во внутренний, ни во внешний государственный долг. Этот заем был номинирован в долларах США. Но его размещение проводилось среди резидентов. Вот оно и удовлетворяло сразу обоим признакам классификации долгов, в силу чего до 1997 г. долг по ОВВЗ учитывался отдельно от всех других заимствований.

Принятый 31 июля 1998 г. Бюджетный кодекс Российской Федерации выделяет внешний и внутренний долг на основе одного единственного признака - валюты. Однако и это не решает всех проблем, связанных с классификацией государственного долга. Присоединение Российской Федерации к статье 8 Устава МВФ и переход к конвертируемости рубля по текущим операциям ускорят процесс "срастания" двух видов государственного долга.

Неоднозначная ситуация сложилась с заимствованием на рынке ГКО-ОФЗ. Изначально этот рынок ориентирован на работу с внутренними инвесторами и до середины 1996 г. присутствие резидентов на нем было незначительным. С 15 августа 1996 г. иностранные инвесторы стали работать по новым правилам, снявшим многие ограничения на их деятельность. Нерезиденты получили право осуществлять свои операции на первичном и вторичном рынках ГКО-ОФЗ непосредственно через российские уполномоченные банки. Участие иностранных инвесторов резко активизировалось и к началу 1998 г. на долю нерезидентов приходилось 27,5% рынка ГКО-ОФЗ.

Полагая, что рынок ГКО-ОФЗ - это обычный рублевый, т.е. внутренний рынок, правительство и Банк России делали все для более широкого привлечения на него средств из иностранных источников. Но когда азиатские финансовые рынки закачались, и волны азиатских кризисов стали доходить до России (октябрь 1997 г., январь и май 1998 г.), нерезиденты стали активно сбрасывать российские ценные бумаги и выводить свои средства на другие, более устойчивые финансовые рынки. Тут-то в полной мере и заявили о себе особенности рынка ГКО-ОФЗ: на обслуживание рублевого внутреннего долга в части, приходящейся на нерезидентов, потребовалась иностранная валюта и при этом в значительных количествах. В необходимых размерах валютных резервов у правительства не оказалось, и оно было вынуждено приостановить выполнение своих обязательств.

Заимствования страной осуществляется в соответствии с Программой государственных внешний заимствований, которая представляет собой перечень внешних заимствований федерального бюджета на очередной финансовый год с указанием цели, источников, сроков возврата, общего объема заимствований, объема использованных средств по займу до начала финансового года и объема заимствований в данном финансовом году. В Программе государственных внешних заимствований Российской Федерации должны быть отдельно предусмотрены все займы и государственные гарантии.

1.2.

Распределение внешнего долга после распада СССР

Проблемы внешней задолженности остро встали в последние годы существования Советского Союза, в 1987-91гг., когда для насыщения внутреннего потребительского рынка импортными товарами правительство СССР было вынуждено прибегать к массированным внешним займам.

В 70 -е и начале 80-х годов, во время так называемой "нефтяной лихорадки" сверхвысокие мировые цены на нефтепродукты обеспечивали значительное положительное сальдо торгового баланса СССР, что позволяло советскому руководству осуществлять массированные импортные закупки, покрывающие внутренний дефицит качественных товаров.

Однако к середине 80-х ситуация диаметрально изменилась. Во-первых, страны с рыночной экономикой сумели внедрить в производство энергосберегающие технологии, что позволило резко сократить потребление нефтепродуктов. Во-вторых, страны ОПЕК и другие нефтеэкспортеры, привлеченные резким ростом цен, значительно увеличили экспортные квоты, в результате чего на рынке образовался серьезный избыток нефти и ее цены стремительно полетели вниз.

Наконец, и в Советском Союзе произошли серьезные изменения. Качество отечественных товаров продолжало падать, соответственно изменялся и спрос на них. Необеспеченная денежная эмиссия, которой латались бюджетные дефициты, вызывала подавленную инфляцию спроса и неадекватный рост сбережений, которые, по сути, были отложенным спросом.

Для предотвращения товарного дефицита советское руководство наращивало объемы импорта, что в условиях падения поступлений от экспорта вынуждало увеличивать внешние заимствования. Хотя реальную платежеспособность страны было оценить невозможно в силу закрытости статистической информации, но считалось, что она достаточно высока, поэтому кредиторы СССР охотно давали взаймы. Кредиты давались и по линии межгосударственных соглашений, и по линии частных банков.

Однако реально торговый баланс СССР продолжал ухудшаться и в последние годы стал дефицитным. Ситуацию обостряло и фактическое банкротство Внешэкономбанка СССР, на счетах которого зависли средства юридических лиц-резидентов (впоследствии переоформленные в ОВГВЗ), а также советских граждан. В результате в наследство Российской Федерации от экс-СССР досталось неурегулированное долговое бремя в 80 млрд. долларов. (Аналитическая служба ИК «Регион», 15.01.1999-21.01.1999).

В 1991 году после распада СССР сначала предполагалось, что каждое из государств будет нести свою долю ответственности по внешнему долгу, а также иметь соответствующую долю в активах бывшего СССР. Однако получилось так, что только Россия смогла обслуживать свои обязательства по внешним долгам. Поэтому вскоре договорились, что Россия примет на себя долги всех бывших республик СССР в обмен на их отказ от причитающейся доли активов (так называемый нулевой вариант). Подобное решение стоило дорого, но позволило сохранить свои позиции на внешних финансовых рынках, зарубежную инфраструктуру, обеспечило доверие потенциальных партнеров.

Таблица 1

Расчетные доли бывших союзных республик в общесоюзных

показателях, %

| Республика

|

Долг/

активы

|

Нац.

доход

|

Экспорт

|

Импорт

|

Население

|

| Группа 1

|

| Россия |

61,3 |

61,1 |

78,2 |

37,7 |

51,5 |

| Украина |

16,4 |

16,2 |

12,3 |

14,1 |

18,1 |

| Беларусь |

4,1 |

4,1 |

3,2 |

3,9 |

3,6 |

| Казахстан |

3,9 |

4,3 |

1,3 |

2,6 |

5,7 |

| Грузия |

1,6 |

1,6 |

0,5 |

1,5 |

1,9 |

| Кыргызстан |

1,0 |

0,8 |

0,1 |

0,9 |

1,5 |

| Армения |

0,9 |

1,0 |

0,1 |

0,7 |

1,2 |

| Таджикистан |

0,8 |

0,7 |

0,4 |

0,5 |

1,8 |

| Группа 2

|

| Узбекистан |

3,3 |

3,3 |

1,3 |

1,7 |

6,9 |

| Азербайджан |

1,6 |

1,7 |

0,6 |

1,2 |

2,4 |

| Молдова |

1,3 |

1,3 |

0,4 |

1,2 |

1,5 |

| Туркмения |

0,7 |

0,7 |

0,1 |

0,4 |

1,2 |

| Группа 3

|

| Литва |

1,4 |

1,4 |

0,9 |

1,4 |

1,3 |

| Латвия |

1,1 |

1,1 |

0,4 |

1,2 |

0,9 |

| Эстония |

0,6 |

0,7 |

0,2 |

0,6 |

0,5 |

Примечание:

в группу 1 включены страны, подписавшие по состоянию на конец декабря 1991г. оба соглашения – Меморандум (от 28.10.1991г) и Договор (от 04.12.1991г.); в группу 2 – Молдова и Туркмения, подписавшие только Меморандум и Узбекистан и Азербайджан, не подписавшие к тому времени ни одно из данных документов; к группе 3 – страны, не собирающиеся присоединиться к названным документам

Источник:

Шохин А.Н. Внешний долг России. М., 1997. С 118.

Первые соглашения о «нулевом варианте» были подписаны летом 1992г. с Беларусью, Туркменистаном и Кыргызстаном.

В октябре 1992г. на совещании глав СНГ в Бишкеке был принят документ, по существу означающий отказ от многосторонних форм и механизмов управления внешним долгом и активами СССР. В ноябре 1992г. было подписано соглашение с Узбекистаном и протоколы о «нулевом варианте» с Арменией, Казахстаном, Молдовой, Таджикистаном и Украиной, которые отличались от соглашений тем, что долги и активы передавались России в управление на неопределенный срок. При этом имелось в виду, что полноценные соглашения будут подписаны позднее.

Переход к новой схеме обслуживания долга СССР позволил в конце 1992г. отказаться от Межгосударственного совета по наблюдению за обслуживанием долга и использованием активов, функции которого стало выполнять российское правительство. Таким образом, в этом период начал зарождаться механизм управления внешним долгом и зарубежными активами в России.

Оценить реальную стоимость государственных финансовых активов в форме госкредитов, представленных Советским Союзом в основном странам так называемой социалистической ориентации очень сложно. Ни для кого не является секретом, что существенная часть этих кредитов выделялась на основе политических решений под поставку спецтехники (попросту говоря – оружия), при этом суммы кредитов фиксировались главным образом в переводных рублях. Отсюда возникает ряд проблем.

Во-первых, поскольку во многих странах-должниках СССР сменились режимы, нужны переговоры, чтобы добиться от новых правительств признания долгов.

Во-вторых, необходимо зафиксировать реальную стоимость долга через согласование валютного курса пересчета сумм задолженности. Конечно, с одной стороны, произошла резкая девальвация рубля и его обесценение в отношении доллара, но с другой стороны, поставлялись реальные товары, при этом, когда речь идет о нефти и другом сырье, по ценам, как правило, ниже мировых. Поэтому вполне обоснованным является требование России использовать официальный валютный курс рубля на момент распада СССР. Этого, конечно, многие наши должники не хотят.

В -третьих большинство наших должников – слабо платежеспособные, многие уже накопили большую просроченную задолженность. Поэтому необходимо определить формы погашения долга (деньги, товары, собственность, инвестиции), а во многих случаях – льготные условия рассрочки платежей.

1.3.

Динамика внешнего долга России в 90-е годы

Современный внешний долг России сложился вследствие непростых политических и экономических коллизий: распада СССР, нарушения сложившихся хозяйственных связей, разногласий между новыми государствами, возникшими на территории бывшего СССР, в частности по поводу раздела его внешних активов и пассивов и т.п. В силу этих обстоятельств России, на долю которой формально приходилось лишь не многим более 60% всех долгов СССР Западу, пришлось единолично ответить за всю сумму советских долгов. С переоформлением задолженности бывшего СССР общая сумма долга России в 1991-1995гг. выросла почти в два раза. Кроме того, унаследованные Россией долги имели крайне неблагоприятную структуру. Они состояли главным образом из краткосрочных и среднесрочных кредитов, и их основная масса подлежала погашению в 1992-1995гг. Существенная доля кредитов приходилась на западные коммерческие банки – в кредитовании СССР участвовало около 600 коммерческих банков из 24 стран. Основная масса долгов приходилась на банки шести стран – Германии (крупнейший кредитор), Италии, США, Франции, Австрии, Японии. И еще один усугубляющий момент – в силу централизации внешнеэкономических связей главные источники валюты, требуемой для оплаты долгов, рассредоточились между негосударственными структурами, тогда как ответственность по займам по-прежнему сохранилась за центральной властью.

Во внешних заимствованиях значительная часть приходилась на несвязанные финансовые кредиты, которые использовались для финансирования расходов бюджета, т.е. фактически растворялись в слабо управляемом финансовом хозяйстве, не принося необходимой отдачи. О неэффективности политики по привлечению внешних заимствований свидетельствует тот факт, что рост внешнего долга в России в отличие от других стран мира не оказывал положительного воздействия на экономический рост.

Внешние заимствования фактически использовались и для выплат по внутреннему долгу, особенно летом 1998г., когда возникли трудности с размещением новых выпусков государственных казначейских обязательств (ГКО) и облигаций федерального займа (ОФЗ).

Таблица 2

Динамика внешнего долга России в 90-е годы

| 1993 |

1996 |

1998 |

2000 |

2004 |

2005* |

| млрдруб. |

% к ВВП |

млрд. руб. |

% к ВВП |

млрд. руб. |

% к ВВП |

млрд. руб. |

% к ВВП |

млрд. руб. |

% к ВВП |

млрд. руб. |

% к ВВП |

| Государственный долг, всего |

157,7

|

71,3

|

1067,6

|

47,0

|

3991,7

|

29,9

|

3884,1

|

148,7

|

4479,7

|

61,3

|

3831,2

|

20,5

|

| внешний |

140,5 |

61,3 |

695,0 |

28,9 |

3233,8 |

23,5 |

3042,0 |

120,5 |

3922,3 |

53,7 |

3014,7 |

16,1 |

Источник

: А.Селезнев, Государственный долг России : иллюзии и реальность.// Экономист, №3, 2004

Центробанка РФ, Бюро экономического анализа, МВФ ( * по состоянию на 1 января 2005г. )

Большая часть внешнего долга России – наследство СССР. В условиях перехода к рыночной экономике стране были необходимы ресурсы для проведения курса «социалистического ускорения экономического развития страны».

Радикальная стратегия реформ не срабатывала: ВВП России с 1989г. Падал из года в год. За период 1990-1991 гг. промышленное производство России снизилось почти на 60% - даже больше, чем ВВП (54%). Россия смогла привлечь некоторое количество иностранных инвестиций в природные ресурсы, но эти средства были слишком незначительны. В сложившейся ситуации выход был лишь в новых и новых заимствованиях как на внутреннем, так и на внешнем рынках.

Начиная с 1993г. Федеральное правительство решение макроэкономических задач видело, главным образом, в создании рынка краткосрочных государственных ценных бумаг, которые выпускались под довольно высокие проценты.

Еще одним фактором нарастания внешней задолженности стали благоприятные внешнеполитические условия развития России в первой половине 90-х годов.

Начиная с 1992г. Россия получила от МВФ более 20 млрд. долл. кредитов. С точки зрения обслуживания долга кредиты МВФ являются неудобными, т.к. не реструктурируются и подлежат обязательной оплате. Другим крупным источником роста задолженности стали кредитные линии запанных стран, открытые в рамках пакетов западной помощи.

Сохранявшаяся и даже усилившаяся в 90-е годы благодаря «дешевому» доллару импортная зависимость по многим потребительским товарам и промышленному оборудованию, с одной стороны, и однобокая экспортная специализация, с другой, также способствовала увеличению внешних заимствований. Каждое снижение цен на основной экспортный товар – нефть – вызывало серьезные напряжения в финансах государства.

В течении 2000г. страна выплачивала текущие долги МФВ, Всемирному банку, осуществляла платежи по еврооблигациям, реструктурированному долгу Парижскому клубу кредиторов. В 2000 г. Россия полностью выполнила обязательства перед Францией по погашению «царских займов» согласно межправительственному соглашению 1997 г. об окончательном урегулировании взаимных финансовых и имущественных требований, возникших до 9 мая 1945 г.

Выполнялись обязательства перед частичными кредиторами, продолжался обмен непогашенного третьего транша облигаций внутреннего валютного займа (ОВЗЗ) на новые облигации. Свои обязательства по обсуждению внешней задолженности выполнил ряд субъектов РФ. Своевременное обслуживание внешнего долга стало возможным вследствие улучшения макроэкономической ситуации в стране и благоприятной конъюнктуры на мировых сырьевых рынках.

Глава 2. Структура внешнего российского долга

2.1.Внешние заимствования

Предельный объем государственного долга на очередной финансовый год утверждается федеральным законом о федеральном бюджете на очередной финансовый год с разбивкой по формам обеспечения обязательств.

Предельный объем государственных заимствований Российской Федерации не должен превышать годовой объем платежей по обслуживанию и погашению государственного внешнего долга РФ. Правительство РФ вправе осуществлять внешние заимствования в объеме свыше установленного федеральным законом о федеральном бюджете на очередной финансовый год, если при этом осуществляется реструктуризация государственного внешнего долга, которая приводит к снижению расходов на его обслуживание, в рамках установленного предельного объема государственного внешнего долга (БК РФ, ст. 106, п. 2).

Таблица 3

Структура государственного внешнего долга

| Наименование |

1 января 2005 года |

1 апреля 2005 года |

1 июля 2005 года |

| млрд. долларов США |

млрд. евро |

млрд. долларов США |

млрд. евро |

млрд. долларов США |

млрд. евро |

| Государственный внешний долг Российской Федерации (включая обязательства бывшего Союза ССР, принятые Российской Федерацией ) |

114,1 |

83,7 |

108,1 |

83,4 |

107,6 |

89,5 |

| Задолженность странам - участницам Парижского клуба |

47,5 |

46,2 |

46,0 |

| Задолженность странам, не вошедшим в Парижский клуб |

6,4 |

6,2 |

6,1 |

| Коммерческая задолженность |

2,2 |

2,2 |

2,2 |

| Задолженность перед международными финансовыми организациями |

9,7 |

6,0 |

5,8 |

| МВФ

|

3,6 |

| Мировой банк

|

5,7 |

5,6 |

5,4 |

| ЕБРР

|

0,4 |

0,4 |

0,4 |

| Еврооблигационные займы |

35,3 |

34,5 |

34,5 |

| ОВГВЗ |

7,1 |

7,1 |

7,1 |

| Задолженность по кредитам Внешэкономбанка, предоставленным за счет средств Банка России |

5,5 |

5,5 |

5,5 |

| Предоставление гарантий Российской Федерации в иностранной валюте |

0,4 |

0,4 |

0,4 |

|

Источник: сайт

www

.

minfin

.

ru

13 мая этого года Россия и страны кредиторы-участницы Парижского клуба договорились о досрочном погашении по номинальной стоимости части долга из общей суммы в 43 млрд. долларов.

В общей сложности 16 странам-кредиторам бывшего СССР выплачено 15 млрд. долларов. 13 млрд. из них было переведено двумя траншами 15 и 29 июля этого года. Оставшаяся часть от суммы досрочного погашения долга в размере 2,3 млрд. долларов перевели 19 и 22 августа. Выплаты произведены всем странам-кредиторам бывшего СССР.

В качестве одного из ключевых аргументов в пользу досрочного погашения министр финансов Алексей Кудрин не раз называл экономию. Она – в виде неуплаченных процентов – в 2005 году составит около 400 миллионов, а в 2006 – 800 миллионов долларов. (Российская газета № 3853 от 22.08.2005г.)

Досрочно погашен перед МВФ весь кредит, средства на оплату которого были выделены из Стабилизационного фонда. Эти выплаты дали возможность сэкономить 204 млн. долларов, которые Россия должна была бы выплатить МВФ по процентам, если бы тянула с расплатой до 2008-го года.

Государственные внешние заимствования используются для покрытия дефицита бюджета, а так же для погашения государственных долговых обязательств.

С 2001 года бюджет РФ утверждается с профицитом. Федеральным законом №116-ФЗ от 05.08.2000 г. исключена из Бюджетного кодекса статья №88 «Профицит бюджета и порядок его использования». В соответствии с этой статьей: «Федеральный бюджет, бюджет субъекта Российской Федерации, местный бюджет должны быть составлены и утверждены без профицита бюджета. Если в процессе составления или рассмотрения проекта бюджета обнаруживается превышение доходов над расходами бюджета, то до утверждения бюджета следует осуществить сокращение профицита бюджета в следующей последовательности:

- сократить привлечение доходов от продажи государственной или муниципальной собственности (для федерального бюджета - сократить привлечение доходов от реализации государственных запасов и резервов);

- предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств;

- увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней.

Если эти меры осуществлять нецелесообразно, следует сократить налоговые доходы бюджета путем внесения изменений и дополнений в налоговое законодательство Российской Федерации.

В 2004 г. Федеральным законом №184-ФЗ от 23.12.2003г. принято решение о создании Стабилизационного фонда РФ. Фонд формируется за счет части средств федерального бюджета, образующихся за счет превышения цены на нефть над базовой ценой на нефть, подлежащих обособленному учету, управлению и использованию в целях обеспечения сбалансированности федерального бюджета при снижении цены на нефть ниже базовой (БК РФ, ст. 96.1).

В Стабилизационный фонд перечисляются дополнительные доходы от цен не нефть свыше 20 долларов за баррель – для компенсации возможного снижения мировых цен на нефть, уровень которых в 2005 году достиг 56долларов за баррель.

Таблица 4

Расчет прогнозируемого объема Стабилизационного фонда Российской Федерации на 1 января 2006 года и 1 января 2007 года

(млрд. рублей)

- Остатки средств федерального бюджета, зачисленные в Стабилизационный фонд по состоянию на 01.02.2005 г. (пункт 3 ст. 96.2 БКРФ)

- Прогнозируемый объем поступлений в 2005 году – всего

в том числе:

2.1 за счет дополнительных доходов – всего

из них:

- НДПИ (нефть)

- экспортная пошлина (нефть)

2.2 остатки средств федерального бюджета на начало 2005 года

3. Прогнозируемый объем использования в 2005 году

всего

из них:

3.1плановое и досрочное погашение внешнего долга РФ

4.Итого объем Стабилизационного фонда по состоянию на 01.01.2006г.

- Прогнозные остатки средств средств федерального бюджета, подлежащие зачислению в Стабилизационный фонд по состоянию на 01.02.2006г. (пункт 3 ст.96.2 БКРФ)

- Итого объем Стабилизационного фонда по состоянию на 01.02.2006г.

- Прогнозируемый объем поступлений в 2006 году –

всего

в том числе:

7.1 за счет дополнительных доходов – всего

из них:

- НДПИ (нефть)

- экспортная пошлина (нефть)

8. Прогнозируемый объем использования в 2006 году

всего

в том числе:

8.1 на погашение государственного внешнего долга

9. Итого объем Стабилизационного фонда по состоянию на 01.01.2007 г.

|

217,1

1 762,5

1 240,2

498,3

741,9

522,3

660,4

660,4

1 319,2

106,5

1 425,6

857,5

857,5

274,6

582,9

40,9

40,9

2 242,3

|

Источник: материалы Счетной палаты РФ

Основной целью создания стабилизационного фонда РФ остается аккумулирование части доходов, формируемых в экспортном секторе экономики в периоды высоких мировых цен на основные товары российского экспорта, и их использование для погашения внешнего долга и поддержания реального уровня непроцентных расходов государственного бюджета в периоды неблагоприятной конъюнктуры, а также замедление роста реального курса рубля в периоды высокой экспортной выручки.

Таблица 5

Программа государственных внешних заимствований

Российской Федерации на 2005 год

Категории кредитов (займов)

|

Сумма заимствования

в 2005 году

(млн. долл. США)

|

Срок погашения (лет) |

Целевые иностранные заимствования

|

1 127,32 |

| в том числе: |

| кредиты (займы) международных финансовых организаций (перечень 1) |

952,42 |

11 – 12 |

| кредиты (займы) правительств иностранных государств, банков и фирм (перечень 2) |

174,90 |

5 - 7,5 |

| Итого

|

1 127,32

|

Источник: Приложение 33 к Федеральному закону "О федеральном бюджете на 2005 год"

Внешние заимствования России в 2006 году запланированы на 1 112,84 млн. долларов США (31 827, 2 млн. рублей), что на 14,46 млн. долларов США или 1,3 % меньше, чем было предусмотрено федеральным бюджетом на 2005г.; заимствования по линии международных финансовых организаций – на 960 млн. долларов. При этом заемные ресурсы будут направляться на реализацию проектов, имеющих общегосударственное значение, прежде всего, инфраструктурных. Привлечение кредитов правительств иностранных государств, банков и компаний в 2006 году запланировано в объеме 152,9 млн. долларов против 435,6 млн. в 2004 году. Предоставление гарантий от некоммерческих рисков составит 83 млн. долларов.

В следующем году планируется предоставить государственные гарантии на сумму 1 млрд. долларов (Источник: ИА «Альянс Мадия» 14.07.2005г.).

2.1.1 Заимствования России у международных финансовых организаций

В 1995 году Россия вступила в Парижский клуб; в 1999 году в МВФ и могла обслуживаться Всемирным банком, а также Европейским банком реконструкции и развития. После 1992 года полученные Россией кредиты состояли из кредитов международных финансовых институтов, правительств иностранных государств и частных кредиторов.

В нынешнем российском долге почти половина – обязательства по ценным бумагам в иностранной валюте. Сокращение долга обусловлено существенным погашением в последние годы, а также списанием части советского долга в результате обмена обязательств перед Лондонским клубом кредиторов на новые российские еврооблигации. Около 42% составляет задолженность членам Парижского клуба, порядка 8,5% - задолженность международным финансовым организациям, около 5% - задолженность перед Центральным банком в иностранной валюте, около 0,4% - гарантии правительства.

Россия присоединилась к Всемирному банку (ВБ), Международному валютному фонду (МВФ) и Европейскому банку реконструкции и развития (ЕБРР) в 1992 г. С этого момента и начинается история заимствований нашей страной у этих международных организаций, в процессе которой долг приобрел следующие контуры (табл.6)

Таблица 6

Долг России перед международными финансовыми организациями, млрд. долл.

| 2002 |

2003 |

2004 |

на 1 января 2005 |

на 1 июля 2005 |

Всего

в том числе

|

14.76 |

13.58 |

12,1 |

9,7 |

5,8 |

| МВФ |

7.6 |

6.65 |

5.1 |

3,6 |

- |

| ВБ |

6.93 |

6.69 |

6.6 |

5,7 |

5,4 |

| ЕБРР |

0.203 |

0.240 |

0.4 |

0,4 |

0,4 |

Роль и значение МВФ. МВФ – межгосударственный финансовый институт с почти универсальным членством стран. Создан в 1944 году на конференции в Бреттон-Вудсе.

Его политика и задачи определены хартией, известной как Статьи Соглашения (ArticlesofAgreement). Основные цели МВФ, сформулированные в Статьях Соглашения, заключаются в следующем:

- содействие международной валютной кооперации;

- обеспечение сбалансированного роста международной торговли;

- содействие стабильности валютных курсов;

- осуществление помощи в основании многосторонней системы платежей и устранении валютных ограничений, препятствующих развитию мировой торговли;

- обеспечение доступа членов к ресурсам фонда для устранения нарушений платежного баланса без использования торговых ограничений и ограничений платежей;

- организация форумов для консультаций и обслуживания проблем развития международной финансовой системы.

Хотя каждая страна имеет право свободно выбирать режим валютного курса, Устав МВФ требует: 1) поддержание стабильности финансовой и валютной политики в стране и использование интервенции Центрального банка при слишком сильных колебаниях валютного курса; 2) отказ от манипуляций с валютным курсом, направленных на получение односторонних преимуществ; 3) незамедлительное информирование МВФ о всех предполагаемых изменениях механизма валютного регулирования и валютных курсов; 4) отказ от привязки своих валют к золоту.

Капитал МВФ образован из взносов государств-членов и составляет более 120 млрд. долларов США. В МВФ действует принцип взвешенного количества голосов, который предполагает, что возможность стран-членов оказывать воздействие на деятельность фонда с помощью голосования определяется их долей в капитале МВФ. Самым большим количеством голосов в МВФ обладают: США - 17,78 %; Германия - 5,53 %; Япония - 5,53 %; Франция - 4,98 %; Россия - 2,9 % (десятая по величине квота в капитале).

МВФ предоставляет в настоящее время кредиты странам-членам для двух целей: для покрытия дефицитов платежных балансов, то есть практически для пополнения валютных резервов государственных финансовых органов и центрального банка; для поддержки макроэкономической стабилизации и структурной перестройки экономики, а это значит - для финансирования бюджетных расходов правительств.

Взаимоотношения МВФ и России всегда носили сложный характер. Членство в МВФ налагало на Россию обязательство выполнять следующие требования:

Во-первых, устранение валютных ограничений, поддержание конвертируемости национальной валюты в сфере международных текущих валютных операций, неучастие в дискриминационных валютных соглашениях.

Во-вторых, не прибегать к практике множественности валютных курсов. Согласно требованию, Россия установила с июля 1992 года единый рыночный курс рубля по отношению к доллару и другим иностранным валютам. Валютный курс рубля является плавающим, то есть определяется на валютном рынке в результате взаимоотношения спроса и предложения. Официальный курс рубля определяется к доллару Центральным Банком самостоятельно.

В-третьих, установление информационной открытости.

Одним из достижений либеральной внешнеэкономической политики России называют наличие активного сальдо торгового баланса. В России оно достигается в подавляющей степени благодаря экспорту минерального сырья. В принципе, поступающие в страну валютные ресурсы могли бы стать одним из источников производительного накопления, содействовать преодолению экономического кризиса. Однако в условиях либерализации механизма валютных связей властям не удается найти действующие рыночные инструменты, которые позволили бы направить поток этих средств в сферу производства. В результате, они остаются преимущественно на валютных счетах коммерческих банков, а также пополняют запасы наличности у населения.

Превращение активного сальдо по текущим операциям в дефицит итогового платежного баланса объясняется в значительной мере необходимостью осуществления платежей по обслуживанию и погашению внешнего долга. Деятельность МВФ на российском направлении подвергается на Западе острой критике. Западные экономисты говорят о том, что МВФ внес свою лепту в беды России тем, что сосредоточил внимание исключительно на показателях, относящихся к бюджетному дефициту и инфляции, игнорируя проблему доверия к власти, связанную с накоплением задолженности по заработной плате и отсутствия структурных преобразований в России. В 1999 году Мишель Камдессю уходит в отставку с поста руководителя фонда. Многие обозреватели связывают эту отставку, в значительной мере, с просчетами политики МВФ по отношению к России, долг которой вырос существенно (см.табл. 7). В это время МВФ использовал несколько механизмов финансовой помощи:

- программы обычного кредитования stand-by,

- программы расширенного кредитования EFF,

- программы льготного кредитования (механизм расширенного финансирования структурной перестройки ESAF и механизм финансирования системных преобразований STF),

- компенсационное и чрезвычайное кредитование CCFF;

- дополнительное резервное кредитование SRF.

Кредиты МВФ могут быть получены лишь после того, как вторая сторона согласится на проведение стратегических реформ в своей экономике (на воплощение программы структурной перестройки, разработанной МВФ).

Таблица 7

Кредиты МВФ России

| Год |

Сумма |

Срок |

Вид кредита |

Условия получения |

| 1992 |

$1 млрд. |

5 лет |

stand-by |

Удержание дефицита госбюджета в определенных рамках и контроль за приростом денежной массы |

| 1993 |

$1,54 млрд. |

10 лет с отсрочкой погашения в течение 4,5 года |

STF |

Те же |

| 1994 |

$1,5 млрд. |

10 лет с отсрочкой погашения в течение 4,5 года |

STF |

Те же плюс либерализация ВЭД, включая ликвидацию нетарифных мер регулирования экспорта |

| 1995 |

$6,8 млрд. |

5 лет с отсрочкой на 3 года и 3 мес |

stand-by |

Те же плюс ликвидация внешнеэкономических льгот, либерализация нефтяного экспорта и отмена да 01.01.1996 г. всех экспортных пошлин |

| 1996-1998 |

$9,2 млрд. |

10 лет с отсрочкой на 4,5 года |

EFF |

Те же плюс отмена экспортных пошлин на нефть и газ, количественных ограничений на импорт алкоголя, льгот по уплате импортных пошлин на материалы (обеспечивающие деятельность СМИ), обязательной таможенной экспертизы экспортируемых товаров. |

| 1999 |

$4,5 млрд. |

stand-by |

Кредит был разбит на по 7 траншей $640 млн. в течение 17 месяцев каждый. Был произведен только один транш. Предоставление остальных было отложено под предлогом “нецелевого” использования средств фонда и по причине “неполного выполнения” российской стороной ряда структурных мер, предусмотренных в согласованной с Фондом программе. |

Источник

: А.Селезнев, Государственный долг России : иллюзии и реальность.// Экономист, №3, 2004; официальный сайт МВФ www.imf.org

С середины 1999 года Россия не получала и не просила новых займов.

Таблица 8

Выплаты России МВФ

| Годы |

2001 |

2002 |

2003 |

2004 |

2005 |

| Сумма, млрд. долл. |

2,067 |

1,5 |

2,1 |

1,7 |

3,6* |

Примечание:* - на 01.02.2005 г.

К концу 2005г. Россия досрочно полностью рассчиталась по всем своим долгам с Международным валютным фондом, переведя из Стабилизационного фонда 93,5 млрд. рублей.

«С долгом мы должны были рассчитаться только в 2008-м году. Но средства фонда все равно лежали мертвым грузом, экономика их не принимала, и их частично решили бросить на погашение всей суммы долга. Теперь, Россия сэкономит 204 миллиарда долларов, которые она должна была заплатить МВФ по процентам, если бы тянула с расплатой до 2008-го. Начиная с этого года эти средства будут использованы, в том числе в целях социально-экономической политики. Это повлияет позитивно на развитие российских финансовых рынков, показывает и прочность, и надежность российских финансовых инструментов». (Источник: интервью Министра финансов РФ Алексея Кудрина РГ от 20.02.2005г.)

Хотя Россия больше и не берет кредитов у МВФ, но она все равно продолжает активное сотрудничество с фондом. В целом можно выделить три главных направления.

Первое - это участие в обсуждении перспектив мировой экономики. Дважды в год министр финансов России наряду со своими 23 коллегами участвует в проводимых фондом министерских встречах, на которых обсуждаются вопросы глобального экономического развития. Для России это имеет большое значение, так как развитие событий в мировой экономике сказывается на положении дел и в экономике российской.

Второе направление - это сотрудничество в вопросах помощи бедным странам. В частности, Россия сотрудничает с фондом по целому ряду соседних государств-членов СНГ, продолжающих, с одной стороны, заимствовать у МВФ, и, с другой, имеющих значительный уровень долга, включая задолженность перед Россией и международными финансовыми организациями - МВФ и Всемирным банком. Здесь сотрудничество России и фонда необходимо, чтобы находить способы выхода из положения по ряду из этих стран.

Третье направление - это получение Россией технического содействия со стороны МВФ. Например, фонд активно сотрудничает с Банком России как по вопросам проведения денежно-кредитной политики, так и по вопросам реформирования российской банковской системы, взаимодействует с Минфином РФ по целому ряду аспектов - налоговой реформе, управлению долгом, работе казначейской системы.

Всемирный Банк – международная финансовая организация, учрежденная в результате Бреттон-Вудской конференции в 1994г. Его основная цель заключается в оказании помощи беднейшим группам населения и беднейшим странам. Он представляет собой одно из специализированных учреждений Организации Объединенных Наций, включающее 184 государства-члена. Эти государства-члены совместно отвечают за то, как финансируется учреждение и как расходуются средства.

Со временем “Всемирным банком” стали называть Международный банк реконструкции и развития (МБРР) и Международную ассоциацию развития (МАР). Эти организации совместно предоставляют займы по низким ставкам, беспроцентные кредиты и гранты развивающимся странам.

Россия стала членом Группы Всемирного банка в 16 июня 1992 г. Задачей Всемирного банка в России является содействие эффективной реализации комплексной программы реформ правительства по достижению устойчивости экономического роста, который, в свою очередь, приводит к повышению уровня занятости и качества социальных услуг, предоставляемых россиянам. Эти задачи решаются путем финансирования проектов и проведения аналитической и консультационной деятельности, которая стимулирует и поддерживает дальнейшую разработку российской программы реформ.

Банк помог России преодолеть последствия экономического кризиса 1998 года, оказал содействие в проведении реформ системы социальной защиты населения, здравоохранения, управления окружающей средой, сельского хозяйства, водоснабжения и канализации, инфраструктуры и управления госсектором

Таблица № 9

Помощь Российской Федерации со стороны Всемирного Банка

| Займ |

Сумма, млн. долл. |

Срок |

| 1 |

2 |

3 |

| 1992 год |

| Реабилитационный займ |

600 |

на 17 лет с пятилетним льготным периодом |

| 1993 год |

| Первый нефтяной реабилитационный заем |

610 |

на 17 лет с пятилетним льготным периодом |

| 1994 год |

| Заем на ремонт и содержание шоссейных дорог |

300 |

| На развитие финансовых учреждений |

200 |

| На осуществление сельскохозяйственной реформы |

240 |

| Второй нефтяной реабилитационный заем |

500 |

| 1995 год |

| На жилищный проект |

400 |

| На городской транспорт |

329 |

| Второй реабилитационный заем |

600 |

| 1996 год |

| На структурную перестройку угольного сектора |

500 |

| 1997 год |

| На структурную перестройку экономики |

600 |

на 17 лет с пятилетним льготным периодом |

| На структурную перестройку системы социальной защиты населения |

800 |

на 17 лет с пятилетним льготным периодом |

| Второй заем на структурную перестройку экономики |

800 |

на 17 лет с пятилетним льготным периодом. |

| Второй заем на структурную перестройку угольной промышленности |

800 |

на 17 лет с пятилетним льготным периодом. |

| 1998 год |

| Третий заем на структурную перестройку экономики |

1,500 |

| 2000 год |

| Гарантийная линия для поддержки угольной и лесной промышленности |

200 |

5 лет |

| 2001 год |

| На проект реформы системы образования |

50 |

| 2002 год |

| На развитие бюджетного федерализма и реформирование системы региональных финансов |

120 |

на 17 лет с пятилетним льготным периодом |

| На проект развития Федерального казначейства РФ |

231 |

на 17 лет с пятилетним льготным периодом. |

| На проект модернизации налоговых органов |

100 |

| 2003 год |

| Профилактика, диагностика, лечение туберкулеза и ВИЧ |

150 |

17 лет, включая 5-летний льготный период. |

| Проект развития таможенной службы |

140 |

| Проект экономического развития Санкт-Петербурга |

161 |

| 2004 год |

| Проект «Информатизация системы образования» |

100 |

| 2005 год |

| Проект «Техническое содействие реформе бюджетной системы на региональном уровне» |

30 |

15 лет |

| Проект «Модернизация казначейской системы Российской Федерации» |

400 |

До 2019 года |

Проект

«Развитие финансовых учреждений»

|

85,20 |

До 15 марта 2011 года |

| Проект «Управление окружающей средой» |

110 |

| Модернизация и техническое перевооружение учреждений и организаций Росгидромета |

80 |

Проект

«Реформа жилищно-коммунального хозяйства в России»

|

200 |

Проект «Информатиза-

ция системы образования»

|

300

|

15 апреля

2021 года

|

| 2006 год |

Проект «Инфраструктура особых экономических зон»

|

50

|

Проект «Развития рынка информационных технологий в России»

|

20

|

Источник:

официальный сайт Всемирного банка www.www.worldbank.org

Европейский банк реконструкции и развития (ЕБРР) начал свою деятельность с 1991 г. Его членами, количество которых превышает 60, являются страны ЕС, Центральной и Восточной Европы, СНГ, а также другие страны МВФ, в том числе находящиеся вне пределов Европы, и Европейский инвестиционный банк (ЕИБ).

ЕБРР является крупнейшим инвестором в регионе, и помимо выделения своих средств привлекает значительные объемы прямых иностранных инвестиций. Акционерами банка являются представители государства, капитал ЕБРР вкладывает главным образом в частные предприятия, как правило совместно со своими коммерческими партнерами.

Очень важную роль в деятельности ЕБРР играют экологические проблемы. При этом особое внимание уделяется операциям, направленным на рациональное ресурсов и энергии, сокращения отходов, переработку и регенерацию ресурсов, использование более экологически чистых технологий. Любой проект, предоставляемый ЕБРР, подвергается тщательной экологической проверке. ЕБРР способствует принятию и совместному выполнению международно признанных экологических норм и стандартов.

Таблица 10

Проекты, подписанные между ЕБРР и Россией в 2000-2005 гг.

| Наименование проекта |

Отрасль |

Вид финансирования |

Стоимость проекта (если объявлялась) (млн.евро) |

| 1 |

2 |

3 |

4 |

| 2000 год

|

| 1. Рекапитализация Международного московского банка |

Финансы |

Акции |

76,8 |

| 2. Российская компания перестрахования. (долгосрочное развитие одной из немногих в России независимых компаний перестрахования) |

Финансы |

Акции |

26,9 |

| 3. Среднесрочный механизм пополнения оборотных средств ЛУКойла (пополнение оборотных средств для нужд экспортных платежей, добычи и переработки сырой нефти) |

Добыча нефти и газа |

Кредит |

161,2 |

| 4. Краткосрочный торговый кредит компании «Северсталь» |

Тяжелое машиностроение |

Кредит |

191,3 |

| 5.Санкт-Петербургский авиагрузовой терминал в Пулково |

Аэропорты |

Кредит |

40,6 |

| 6. Челябинский электролитный цинковый завод (на цели улучшения экологии и расширения производственных мощностей) |

Тяжелое машиностроение |

Кредит |

46,2 |

| 7.Кредитование под складские расписки «Рабо-инвест» (новаторская программа кредитования под товары сырьевой группы) |

Сырье |

Гарантия |

153,7 |

| 8. Срочные мероприятия по удалению опасных отходов в Санкт-Петербурге (кредит на модернизацию единственной официально действующей свалки опасных отходов в Красном бору) |

Коммунальная гигиена |

Кредит |

11 |

| 2001 год

|

| 9.Чрезвычайная программа ликвидации последствий захоронения токсичных отходов на полигоне под Санкт-Петербургом |

Инфраструктура |

кредит |

| 10. Расширение московского предприятия «Эфес» |

АПК |

кредит |

| 11. КамАЗ – кредит и вложения в акции |

Прочее |

Кредит |

| 12. Многопроектное финансирование компании «Данон» |

АПК |

Акции |

| 13. Роснефть/Сахалинморнефтегаз |

Природные ресурсы |

Кредит |

| 14. Тольяттиазот |

Прочее |

Кредит |

| 15. Кредит на цели реструктуризации РАО ЕЭС |

Энергетика |

кредит |

| 16. СП «Дженерал моторс-ВАЗ» |

прочее |

кредит |

| 2002 год

|

| 17. Пермтекс (разработка нефтяных месторождений Пермской области) |

Природные ресурсы |

кредит |

98,3 |

| 18. Интеркос-ШМ (вложения в акционерный капитал изготовителей штампов и пресс-форм для автомобилестроения |

общепром |

акции |

3,2 |

| 19. Мишлен (создание производственных мощностей для выпуска шинной продукции) |

общепром |

кредит |

52,2 |

| 20. Ипотечное кредитование «Дельтакредит» (кредитование физ.лиц на цели приобретения жилья) |

Небанковские финансовые организации |

кредит |

57,2 |

| 21. Север ТЭК (бурение и прокладка трубопровода, строительство прочей инфраструктуры для ввода в эксплуатацию месторождения «Север ТЭКа» |

Природные ресурсы |

Кредит |

339 |

| 22. Мосэнерго (частичное рефинансирование еврооблигаций и вложение капитала в энергопроекты) |

Энергетика |

Кредит |

81,1 |

| 23. Программа кредитования российских с/х производителей |

АПК |

кредит |

272,8 |

| 24. Реформирование автодорог отрасли России (строительство участка объездной дороги Санкт-Петербурга и автотрассы Чита-Хабаровск) |

транспорт |

кредит |

342,7 |

| 25. Комплекс защитных сооружений Санкт-Петербурга от наводнений |

инфраструктура |

кредит |

550,2 |

| 26. Челябинский трубопрокатный завод модернизации оборудования и повышения эффективности на трубном заводе |

общепром |

кредит |

47,7 |

| 27. Аварийно-ремонтные и строительные работы на останкинской телебашне |

инфраструктура |

кредит |

13,4 |

| 2003 год

|

| 28. Бондюэль. (строительство нового завода по выпуску овощных консервов в Краснодарском крае). |

АПК |

акции |

15,0 |

| 29. Ленэнерго (завершение строительства 180-магаваттного блока на ТЭЦ-5 в Санкт-Петербурге) |

энергетика |

кредит |

40,0 |

| 30. Лукойл-Пермь (вложение капитала в природоохранные проекты и освоение нефтегазовых месторождений) |

Природные ресурсы |

кредит |

63,5 |

| 31. Нидера (расширение торговли зерном) |

АПК |

кредит |

7,9 |

| 32. Конвертируемый субординированный кредит Пробизнесбанку (приобретение средних банков в российских регионах) |

Кредитование банков |

Кредит |

11,1 |

| 33. Региональная система аэронавигационной безопасности (строительство трех радиомачт на островах Гогланд, Сескар, Соммерс) |

транспорт |

кредит |

7,4 |

| 34. Реформирование автодорожной отрасли России – этап 2 (строительство восточной части объездной дороги Санкт-Петербурга и автотрассы Чита-Хабаровск) |

транспорт |

кредит |

327,0 |

| 35. Программа развития с\х производства (финансирование малых и средних предприятий АПК) |

АПК |

кредит |

149,2 |

| 36. Банк «Русский стандарт» (развитие системы потребительского кредита и расширение масштабов региональных операций) |

Небанковские финансовые организации |

кредит |

15,9 |

| 37. Фирма «Сирокко аэроспейс» (производство самолетов Ту 204-120) |

обрабатывающая промышленность |

кредит |

127,0 |

| 2005 год

|

| Модернизация железнодорожного транспорта России |

транспорт |

кредит |

95,0 |

| Строительство участков кольцевой автодороги |

транспорт |

кредит |

411,0 |

| Завершение строительства комплекса защитных сооружений г. Санкт-Петербурга от наводнений |

инфраструктура |

кредит

|

330,0 |

| Восстановление комплекса телерадиовещания и связи «Останкинская телебашня» |

инфраструктура |

кредит

|

11 |

| Реконструкция системы водоснабжения и охраны окружающей среды г. Калининграда |

инфраструктура |

кредит

|

34 |

| Оборудование, строительные работы |

инфраструктура |

кредит

|

10 |

Источник

: официальный сайт ЕБРР www.ebrd.com

2.1.2 Заимствования России у правительств иностранных государств (Парижский клуб кредиторов)

Парижский клуб – неинституциализированное объединение стран-кредиторов (Австралия, Австрия, Бельгия, Великобритания, Германия, Дания, Ирландия, Испания, Италия, Канада, Нидерланды, Норвегия, Россия, США, Финляндия, Франция, Швейцария, Швеция, Япония), созданное в 1956 году для обслуживания и урегулирования проблем задолженности суверенных государств; Россия – член Парижского клуба с 1997 года.

Долг СССР Парижскому Клубу кредиторов на конец 1991 года составлял $37.6 млрд. В январе 1992 г. правительство РФ заключило рамочное соглашение о пересмотре календарного плана обслуживания и погашения долгов Парижскому клубу кредиторов. Далее в 1993, 1994, 1995 гг. последовали три его пересмотра (многосторонние меморандумы от 2 апреля 1993г., от 4 июня 1994г., от 3 июня 1995г.), связанные с обслуживанием долга в период с декабря 1991 г. по конец 1995 г.

Вслед за этими соглашениями в апреле 1996 г. правительство РФ подписало Меморандум (многосторонний меморандум от 29 апреля 1996г) об условиях всеобъемлющей реструктуризации внешнего долга СССР со странами - членами Парижского клуба кредиторов. Россия стала должна Клубу $38 млрд. Из этой суммы 45% будет выплачено в течение 25 лет, а оставшиеся 55% будут выплачиваться в течение 21 года. В соответствии с условиями погашение реструктуризуемой части долга начнется в 2002 году и должно завершиться в 2020 году.

Таблица 11

Государственный внешний долг Российской Федерации перед Парижским клубом кредиторов

(млрд. долл.)

| 1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

| Долг РФ |

28,0 |

34,9 |

40,1 |

45,5 |

47,9 |

50,2 |

45,2 |

49,7 |

48,5 |

47,4 |

46,2 |

43,6 |

46,6 |

31,0 |

Источник:

Счетная Палата «Отчет о результатах проверки формирования внешних долговых обязательств РФ по странам-членам Парижского клуба кредиторов».

Примечание: * - по состоянию на октябрь 2005 года.

13 мая нынешнего года Россия и страны-кредиторы договорились о досрочном погашении части долга объемом 15 млрд. долларов из общей суммы в 40 млрд. долларов.

В общей сложности 16 странам-кредиторам бывшего СССР выплачено 15 млрд. долларов. 13 млрд из них было переведено двумя траншами 15 и 29 июля этого года. Выплаты произведены всем странам-кредиторам бывшего СССР. (Источник: РИА «Новости»).

2.1.3 Соглашение между Россией и Лондонским клубом кредиторов

Лондонский клуб - неинституциализированное объединение коммерческих банков-кредиторов, созданное для переговоров с официальными заемщиками (в случае России объединяет свыше 600 банков, деятельность которых координируется Банковским консультационным комитетом во главе с "Дойче банком").

Лондонский клуб занимается реструктуризацией долгов коммерческим структурам. Коммерческие банки, несущие максимальные риски в отношении страны, добивающейся реструктуризации своей задолженности, образуют руководящий комитет под названием Банковский консультативный комитет (БКК) для зашиты интересов коммерческих банков, предоставляющих займы той или иной стране. Хотя в реструктуризации долга Лондонским клубом могут участвовать сотни банков, в состав данного руководящего комитета входит не более 15 банков. Соглашение, достигнутое между страной-должником и руководящим комитетом, должно получить поддержку банков, на которые приходится 90-95% непогашенных обязательств должника, и только после этого данное соглашение может быть официально подписано.

Впервые проблема советского долга встала перед Лондонским клубом в 1991 году, когда Москва отказалась заплатить проценты по нему. Тогда же в рамках клуба был образован специальный консультативный совет, куда вошли 13 коммерческих банков – крупнейших кредиторов России. Главная и единственная задача совета формулировалась как: урегулирование задолженности бывшего СССР коммерческим банкам. Вместе с тем, задача оказалась чрезвычайно сложной и вплоть до осени 1997 года консультативный совет регулярно заседал, каждые три месяца принимая решение об отсрочке выплаты долгов и процентов еще на три месяца. Совет (с 1993 года, Банковский консультативный комитет – БКК стал основным партнером, с которым Министерство финансов России вело переговоры о реструктуризации задолженности).

В итоге 17 ноября 1995 года состоялось подписание предварительного соглашения по реструктуризации долга бывшего СССР – на 25 лет и с отсрочкой на 7 лет. Решено было переоформить весь долг вне зависимости от даты погашения и сделать разбивку по невыплаченным процентам: отдельно за 1991-1992 гг., за 1993-1995 гг., за 1996 и 1997. При этом на невыплаченные проценты за 1991-1995 гг. Внешэкономбанк выпустит процентные облигации, а проценты за 1996 и 1997 годы Россия должна выплатить живыми деньгами – около 380 млн. долл. и 700 млн. долл. соответственно.

6 октября 1997 г. Внешэкономбанк и Лондонский клуб банков-кредиторов подписали в Москве соглашение о реструктуризации внешней задолженности СССР зарубежным коммерческим банкам. 10, 4 % долга было списано, а оставшаяся сумма была разбита на две части - основной долг - $24 млрд. (облигации - PrincipalLoan - PRIN), проценты по нему - $8,3 млрд. (облигации - Interest Accrual Notes - IAN). Эмитентом облигаций выступал Внешэкономбанк, но согласно постановлению правительства от 15 сентября 1997 года эти обязательства по статусу были приравнены к долговым обязательствам государства. Часть каждого платежа по облигациям должна была осуществляться деньгами, другая часть выплачивалась процентными облигациями (IANs). С течением времени денежная часть выплат должна была возрастать.

В 2001 году долг по облигациям Внешэкономбанка Парижскому Клубу был переоформлен в обязательства Российской Федерации, 30% основной суммы долга было списано. По условиям обмена соответствующая задолженность была обменена на пакет номинированных в долларах США новых еврооблигаций Российской Федерации с окончательными сроками погашения в 2010-2030 гг. 17 мая 2001г. состоялся очередной, IV этап обмена требований по реструктуризированному кредиту (PRINs) и процентным облигациям (IANs). Операция обмена на еврооблигации проводится в несколько этапов ввиду того, что некоторые кредиторы по ряду причин (ограниченность времени для согласования и направления заявок на обмен, вовлечение инструментов в какие-либо собственные коммерческие и иные операции) не успели обменять принадлежащие им инструменты в первоначально установленные сроки. По итогам четырёх этапов операций объём обмененных PRINs составил 99,98%, а IANs - 99,33%. Суммы выпуска новых российских еврооблигаций со сроками погашения в 2010 и 2030гг. равнялись 18,3 млрд. долл. США и 2,8 млрд. долл. США соответственно.

В соответствии с условиями обслуживания еврооблигаций, Россия ежемесячно осуществляет платежи, представляющие собой оплату купонов по облигациям.

2.2 Частные внешние заимствования на современном этапе

Вплоть до недавнего времени частные компании в странах с развивающейся экономикой имели лишь ограниченный доступ к кредитам иностранных банков. Еще проблематичнее для них было привлечь средства путем размещения облигаций на национальном или международных рынках. Это особенно относилось к России, правительство которой в 1998 году допустило дефолт, сопровождавшийся мораторием на выплаты по внешним обязательствам, и дефолтами частных эмитентов. Однако в последнее время российские корпоративные заемщики значительно расширили объемы заимствований на зарубежных финансовых рынках.

В проведенном недавно исследовании международного рейтингового агентства Fitch отмечен интенсивный рост внешних заимствований частного сектора. «Рост корпоративной задолженности во внешнем долге РФ обусловлен инвестиционной привлекательностью Российской экономики», полагают эксперты (источник: «Независимая газета», публикация от 04.07.2005г.)

Причиной решения иностранных банков расширить кредитование российских заемщиков не только в росте кредитного рейтинга страны и урегулировании Россией вопросов по внешнему долгу, но и из-за отсутствия на внутреннем денежном рынке страны ресурсов, необходимых российским производителям, в последнее время стремительно увеличивающих производственные мощности.

В то же время одновременное сокращение внешнего государственного долга и рост частного долга наводит на мысль о том, что рост внешних заимствований частных корпораций вызван не только стремлением расширить выпуск продукции. В основном последнее время кредиты берутся не для наращивания активов, а для реструктурирования пассивов.

Как известно, самый «плохой» пассив у нас — это налоговая недоимка, которая нарастает из года в год: ее обслуживание в виде штрафов и пеней может обойтись не дешевле, а то и дороже банковского процента. Поэтому для предприятий выгодней всего погасить ее за счет банковского кредита (особенно иностранного банка) и больше не иметь проблем с налоговой инспекцией.

Впрочем, даже если корпорация свободна от налоговых долгов, у нее наверняка есть рублевые кредиты, полученные по процентным ставкам — гораздо более высоким, чем проценты по валютным облигациям. Поэтому замена относительно дорогого рублевого кредита на относительно дешевый долларовый может существенно снизить расходы на обслуживание привлеченных средств.

В настоящее время сумма негосударственных заимствований составляет 120,7 млрд. долларов.

Доля же государственных компаний в общем объеме внешнего корпоративного долга России к концу 2006 года может составить 50%. В настоящее время эта доля составляет более 30%, но меньше 40% (источник: по материалам агентства РИА «Новости»).

Государство может регулировать внешнюю задолженность государственных компаний через участие своих представителей в их советах директоров.

Эксперты негативно оценивают намерения правительства ограничить госкомпании в праве привлекать западные кредиты. Тем самым государственные компании ставят в нерыночные условия по сравнению с их частными конкурентами, у которых таких ограничений нет. То есть государство наносит вред самому себе.

Уже в первом квартале 2006 году правительство предполагает ввести механизмы, ограничивающие внешние и поощряющие внутренние заимствования государственных компаний. Это связано с тем, что, во-первых, займы госкомпаний резко увеличивают приток долларов в экономику, что по мнению Минфина, ведет к росту инфляции, как и в случае с нефтедолларами, а во-вторых, в случае возникновения проблем решать их придется за счет госбюджета или имущества самих госкомпаний, и тогда госмонополии могут перейти в руки кредиторов.

Со слов Алексея Саватюгина: «Правительство не будем запрещать внешние займы, но будет ограничивать их, стараться заменить внешний заем на внутренний». Это может означать создание определенных финансовые условий, близких к тем, что существуют на развитых финансовых рынках: длительное кредитование и низкие процентные ставки. Но поскольку таких инструментов в России пока нет, то, похоже, что Минфин намерен обязать госкомпании в добровольно-принудительном порядке брать кредиты на внутреннем рынке. (Источник: «Коммерсантъ» от 09.12.2005г.)

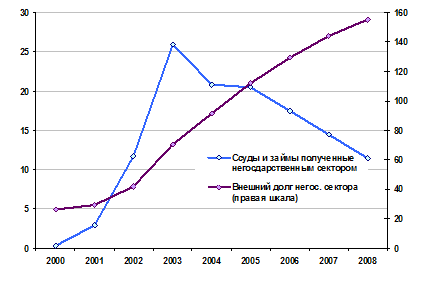

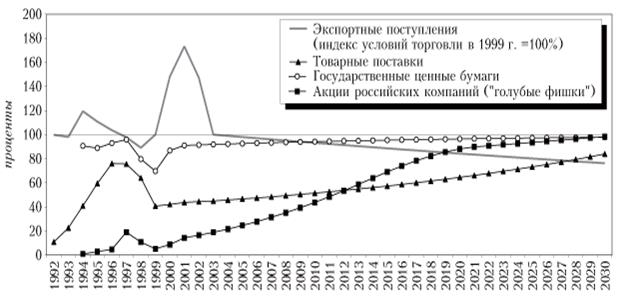

В последнее время многие международные рейтинговые агентства довольно высоко оценивают положение России даже не смотря на растущий быстрыми темпами корпоративный долг. Увеличивающийся объем негосударственных займов требует особого внимания со стороны правительства. В апреле 2005 года Центром макроэкономического анализа и краткосрочного прогнозирования была опубликована «Программа платежного баланса России на 2005-2008 годы».

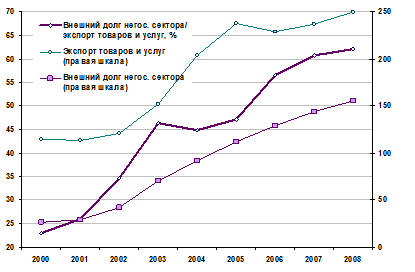

Рис. 1

Ссуды и займы негосударственного сектора

и негосударственный внешний долг (млрд. долл.)

Рис. 2

Отношение негосударственного внешнего долга к экспорту товаров и услуг (%)

** Чистый приток зарубежных ссуд и займов существенно сократится (к 2008 г. – приблизительно вдвое). Причины:

•приближение объема внешнего негосударственного долга к критическому, с точки зрения внешней ликвидности, порогу;

•рост процентных ставок на внешних рынках;

•снижение номинального курса рубля, повышающее стоимость внешних займов

На графике, отражающем прогноз отношения негосударственного внешнего долга к экспорту товаров и услуг, показана стабилизация этого отношения в 2007-2008 году около "порогового" уровня 60% (строго в соответствии с графиком, 2007 год - 61%, 2008 год - 62%). Различие всего в 1 проц. пункт между прогнозными показателями 2007 и 2008 годов следует интерпретировать не как рост, а как стабилизацию. Это очевидно, если посмотреть на прогнозируемую динамику предшествующего периода: 2005-2006 гг. - повышение показателя на 9 проц. пунктов, 2006-2007 гг. - на 4 проц. пункта.

«В странах с развивающимися рынками, столкнувшихся с кризисом внешней задолженности негосударственного сектора, ее уровень в предкризисный период превышал 60% от экспорта товаров и услуг. За последние годы Россия существенно приблизилась к пороговому уровню внешней задолженности, - сообщается в докладе ЦМАКП. По данным Центра, отношение негосударственного внешнего долга к экспорту товаров и услуг за последнее время в целом увеличивалось. В 2004 году оно составило 45%. Расчеты ЦМАКП предрекают: в 2006 году этот показатель достигнет 56%, а в 2007 перевалит за 60% и продолжит расти».

В апреле 2005 года в газете «Бизнес» в статье «России осталось три года до дефолта» (№ 67 от 15.04.05) отмечено, что в 2008 году российскую экономику опять ждет дефолт, что следовало из материалов Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) – «Прогноза платежного баланса России на 2005-2008 годы». Предсказания были основаны на математических расчетах, которые строятся на основе разработанных Минэкономразвития среднесрочных сценариев развития экономики".

Очевидно, что пороговый уровень долговой нагрузки нельзя определить с точностью до одного-двух процентных пунктов, причем одинаковым для всех стран с развивающимися рынками.

Понятно, что речь идет о приблизительном "пороговом" уровне. Соответственно, вывод о том, что при уровне 60% дефолта не будет, а при 62% - будет обязательно, является "спорным".

Тем не менее за период с 2001 по 2005гг. корпоративный долг России вырос почти втрое - с 37 до 120 миллиардов долларов, а в 2005 году превысил 120 млрд. долларов. Причем, по мнению независимых экспертов, львиная доля прироста – свыше 60% ложится на сырьевые компании - "Газпром" и "нефтянку".

Таблица 12

Замещения государственных внешних заимствований России корпоративными заимствованиями и их соотношение

(млрд. долларов США)

| 1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

| Государственный долг |

159,9 |

149,3 |

132,9 |

113,5 |

104,9 |

106,0 |

106,0 |

100,4 |

| Корпоративный долг |

29,3 |

29,3 |

31,2 |

37,6 |

47,2 |

80,0 |

109,1 |

120,7 |

| Всего |

189,2 |

178,6 |

164,1 |

151,1 |

152,1 |

186 |

215,1 |

221,1 |

Источник: материалы проекта закона «О федеральном бюджете на 2006 год»

«Газпром» с объявил о "национально значимых проектах", из которых самым значимым (по объему вложенных средств) оказалась покупка нефтяной компании "Сибнефть" - более 13 миллиардов долларов.

Средства на осуществление столь масштабного проекта «Газпром» взял в форме кредита у группы западных банков: "Дрезднер банк", "Ситигруп", "Креди Сюисс Ферст Бостон", "Голдман Сакс" и "Морган Стэнли".

Условия предоставления кредита держатся в секрете – коммерческая тайна…

Незадолго до этого было объявлено о строительстве Северо-Европейского газопровода. И опять – синдицированный кредит почти на 6 миллиардов долларов. Опять же у иностранных банков – на строительство "трубы века". И опять условия остаются «закрытыми».

Кроме того, имеются еще проекты в Иране. И в Китае. И все на миллиарды и десятки миллиардов долларов.

Получается, что, когда правительство говорит о досрочном погашении некоторой части внешнего и о небывалой экономии на процентах, государственная же компания делает новые долги – на куда как большие суммы.

Казалось бы – если эти проекты такие выгодные, так и кредитовать их государственными деньгами. Стабфонд позволяет, с другой стороны, во всем мире так и делают, средства, полученные от сверхприбылей компаний, направляют на развитие.

Причина в – «цене» заимствований – западный кредит дешевле отечественного.

А при нынешних сверхвысоких ценах на энергоносители да при укрепляющемся по отношению к доллару рубле брать взаймы дело выгодное – реальная ставка по кредиту какое-то время может быть даже отрицательной. Но! Вот именно – какое-то время при нынешних условиях. А если (и когда) они изменятся? Проблема корпоративного внешнего долга может в ближайшее время обостриться.

Вспомним – кризис в Юго-Восточной Азии начался с Индонезии, у которой была точно такая же ситуация. А именно – небольшой госдолг при гигантском корпоративном. И как только несколько крупных компаний не смогли расплатиться по долгам, начался мировой "эффект домино", докатившийся до нас в августе 98-го.

В случае падения цен на энергоносители и совпадении этого момента с пиком выплат по корпоративным долгам. Итог – массовое банкротство российских компаний, начиная с "Газпрома". В таком случае кредиторы могут требовать погашение обязательств имуществом.

Глава 3.

Глава 3. Проблемы совершенствования управления общим объемом внешних заимствований и внешнего российского долга

стр.40

Проблема государственного и общей величины внешнего долга, включая корпоративный, является одной из основных проблем российской экономики, оказывающей непосредственное влияние как на темпы экономического роста страны в целом, так и на направления финансовой и бюджетной политики.

Объем государственного долга Российской Федерации в настоящее время составляет около 40% ВВП, что является высоким показателем, учитывая зависимость экономики страны от мировой конъюнктуры цен на энергоносители.

Соотношение расходов на обслуживание государственного долга к доходам федерального бюджета у Российской Федерации является высоким по сравнению со странами с сопоставимым уровнем экономического развития.

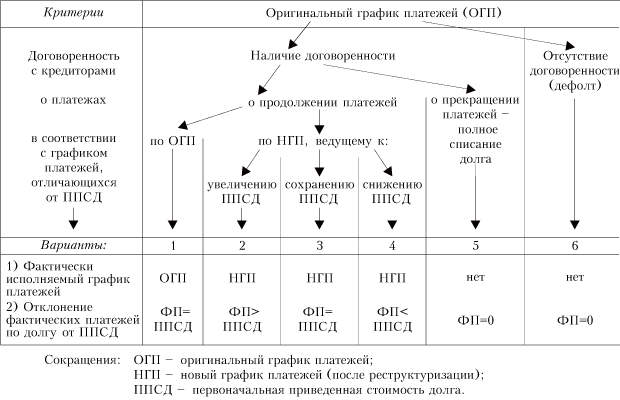

В этой связи ситуация в области государственного долга будет находить отражение в финансовой и фискальной политике государства в ближайшем будущем, а также в возможностях страны по привлечению средств на международном рынке в целях финансирования расходов бюджета, в том числе по обслуживанию и погашению государственного долга. Текущая ситуация в области государственных заимствований характеризуется проведением достаточно взвешенной политики в области внешних и внутренних заимствований, а также переходом к применению методов активного управления долгом с целью сокращения расходов на его обслуживание (Приложение №1 и 2)

.

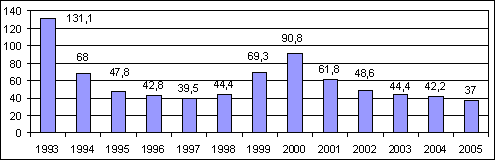

По состоянию на 1 января 2005 года государственный внешний долг Российской Федерации составляет 3014,7 млрд. рублей (16,1 % ВВП, по сравнению с 89,5% на начало 2000 года.)

Рис. 3

Доля внешнего долга России в ВВП

Источники:

Центробанк РФ, Бюро экономического анализа, МВФ.

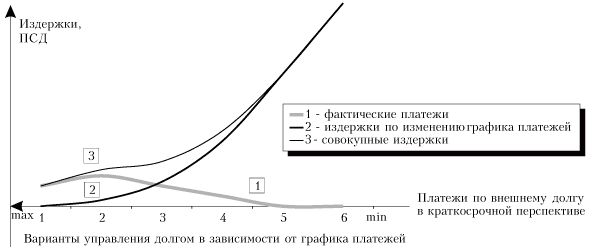

Все данные на 1 января соответствующего года; последний показатель рис. 1 — по состоянию на 1 июля 2005 года.