ОГЛАВЛЕНИЕ

Введение

1. Теоретические и методические основы анализа и планирования оптового оборота предприятия

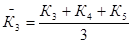

1.1. Оптовый оборот: понятие, сущность, виды и их классификация

1.2. Методика планирования оптового оборота

1.3. Методы планирования оптового оборота

2. Анализ оптового оборота ИП Хало С.Н.

2.1. Краткая организационно-экономическая характеристика предприятия

2.2. Анализ динамики оптового оборота

3. Планирование и определение резервов роста оптового оборота

3.1. Планирование общего объема оптового оборота

3.2. Распределение плана оптового оборота по периодам времени и товарным группам

3.3. Определение резервов роста оптового оборота

Заключение

Библиографический список

Приложения

ВВЕДЕНИЕ

Успех предпринимательской деятельности во многом зависит от качества внутрифирменного планирования, включающего определение перспективных целей, способов их достижения и ресурсного обеспечения. Каждый предприниматель или фирма должны решить три задачи своей деятельности: что, как и на кого направлена их деятельность.

Не импровизация, не спонтанные ситуативные действия, а систематическая подготовка принятия решений о целях, средствах и действиях путем сравнительной оценки альтернатив в ожидаемых условиях составляет сущность планирования бизнеса.

Планирование – важная функция управления любым предприятием. Успешно работающие предприятия осуществляют не только стратегическое (долгосрочное) планирование, но и детальную разработку оперативных (текущих) планов по каждому подразделению и даже рабочему месту. Календарные планы (месячные, декадные, квартальные, полугодовые), конкретизирующие цели и задачи предприятия, включают сведения о продажах, об обеспеченности их материальными ресурсами, о степени загрузки мощностей предприятия и их использовании с учетом ожидаемых продаж. В них предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, обучение работников и др. в условиях хозяйствования предприятия широко используют преимущества планирования в конкурентной борьбе.

Оптовая торговля – это вид предпринимательской деятельности в сфере торговли, связанный с реализацией товаров розничным торговцам, промышленным, коммерческим, учрежденческим или профессиональным пользователям или же другим оптовым торговцам.

Реклама

Показатель оптового оборота — важнейший на предприятии оптовой торговли. От него зависят все остальные — доходы, издержки, чистая прибыль и в конечном итоге развитие предприятия.

В то же время планируемый объем продаж является результирующим показателем, который отражает различные аспекты деятельности предприятия — стратегические, маркетинговые, финансовые, технологические и т.д.

Целью написания курсовой работы является планирование и выявление резервов роста оптового оборота предприятия на основе его экономического анализа.

Для решения поставленной цели нужно выполнить следующие задачи в курсовой работе:

· изучить теоретические и методические аспекты темы курсовой работы на основе экономической литературы,

· изучить организационно-экономическую характеристику предприятия и проанализировать его основные экономические показатели,

· провести экономический анализ оптового оборота предприятия, выявить положительные и отрицательные черты в его развитии,

· провести планирование оптового оборота на будущий год,

· определить неиспользованные резервы роста исследуемого показателя с целью его увеличения.

Теоретической основой написания курсовой работы являются работы отечественных и зарубежных экономистов по изучаемой теме, а также законодательство Российской Федерации и его структур, данные Госкомстата Российской Федерации, официальные инструктивно-методологические материалы, публикации в периодической печати, а также материалы собственных исследований.

Методической основой написания курсовой работы является использование в процессе планирования различных методов: экономико-математических, экономико-статистических, экспертных и т.д.

Объектом исследования в курсовой работе является торговое предприятие индивидуального предпринимателя Хало Сергея Николаевича, а именно, оптовая база «Сладкоежка», которая занимается оптовой торговлей кондитерскими изделиями.

Предметом исследования является оптовый оборот исследуемого предприятия.

Курсовая работа состоит из введения, трех глав, заключения, библиографического списка и приложений.

Общий объем работы 62 страниц. Курсовая работа иллюстрирована 5 рисунками, 15 таблицами, 3 приложениями. Библиографический список включает в себя 24 источников.

1. Теоретические и методические основы анализа и планирования оптового оборота предприятия

Реклама

1.1.

Оптовый оборот: понятие, сущность, виды и их классификация

В соответствие с Общероссийским классификатором видов экономической деятельности, продукции, услуг оптовая торговля представляет собой деятельность по перепродаже всех видов товаров для профессионального использования.

Оптовая торговля является связующим звеном между производством и розничной торговлей. Таким образом, основной функцией оптовой торговли является регулирование оптового рынка потребительских товаров, планомерное поддержание текущего соответствия между спросом и предложением [7. С.6].

Кроме этого, оптовая торговля выполняет ряд следующих функций:

· преодоление пространственного разрыва между производителями и потребителями;

· преобразование производственного ассортимента в торговый;

· формирование товарных запасов;

· хранение, доработка, подсортировка товаров;

· фасовка и упаковка;

· организация рекламных кампаний и маркетинговых исследований рынка и т.д. [18. С. 53].

Выполнение оптовой торговлей присущих ей функций способствует становлению и развитию региональных рынков потребительских товаров, а также созданию здоровой конкурентной среды не только на оптовом рынке, но и в сфере обращения, а, следовательно, и в экономики в целом.

Основным показателем, характеризующим деятельность оптовой организации является оптовый оборот, в свою очередь торговая деятельность оптовых предприятий характеризуется объемом, составом, ассортиментом и структурой оборота.

Оптовый оборот представляет собой реализацию товаров крупными

партиями предприятиям розничной торговли и общественного питания для последующей продажи населения, промышленным и другим предприятиям и учреждениям – для производственных целей и внерыночного потребления [5. С.21].

Таким образом, в отличие от розничного товарооборота, отражающего продажу товаров непосредственно населению, оптовый оборот характеризует движение потребительских товаров из сферы производства в сферу обращения и внутри ее [7. С.20].

Сущность оптового оборота заключается в реализации потребительских товаров крупными партиями для дальнейшей их перепродажи или переработки. В результате оптового оборота товары перемещаются в системе товарного обращения, но в конечное потребление не поступают [15. С.116].

В составе оборота оптовой торговле учитываются:

· стоимость отгруженных (переданных) товаров на сторону, приобретенных ранее на стороне для целей перепродажи:

· комиссионное вознаграждение оптовых посредников (комиссионеров), совершающих сделки по купле-продаже от имени или за счет других лиц, фирм (комитетов)[8. C.443].

Оборот оптовой торговли устанавливается на основании данных бухгалтерского учета по отгруженным (переданным) товарам в фактических продажных ценах, включающих снабженческо-сбытовую надбавку, налог на добавленную стоимость, акциз, экспортную пошлину, таможенные сборы. Каждая отгрузка товара (выполнения работы, оказания услуги) оформляется составлением счета–фактуры и регистрацией ее в книге продаж и в книге покупок. Таким образом, обязательным признаком операции, относимой к обороту оптовой торговли, является наличие счета-фактуры на отгрузку товара. Суммарные данные оптовой торговли за отчетный период аккумулируются по кредиту счета 90 «Продажи» [8. С.436].

Оптовый оборот в соответствие со спецификой оптовой торговли

классифицируется по ряду признаков:

1.

Оптовый оборот по направлениям продажи (по видам)

включает в себя

обороты по реализации, межрегиональный, межгосударственный и внутрисистемный:

1.1.

Оптовый оборот по реализации

направлен на обслуживание потребностей внутреннего потребительского рынка, прежде всего потребностей предприятий розничной торговли и общественного питания.

1.2.

Межрегиональный оптовый оборот

представляет собой оптовую реализацию потребительских товаров между различными предприятиями регионов страны и характеризуется перемещением товарной массы между отдельными регионами в основном в связи с неравномерностью территориального размещения и сезонностью производства и потребления товаров, а также в связи с объемом и структурой спроса региональных клиентов оптового предприятия.

1.3.

Межгосударственный оптовый оборот

представляет собой оптовую продажу товаров за пределами государства (экспортный товарооборот) в соответствие с международными соглашениями различного организационного уровня (как на уровне государства, так и на уровне отдельных оптовых предприятий, организаций).

1.4.

Внутрисистемный оптовый оборот

представляет собой продажу потребительских товаров между самими предприятиями оптовой торговли и возникает в случае территориального размещения предприятий оптовой торговли по стране или в результате ошибок в проведении закупок оптового предприятия и необходимости пополнения товарных запасов для удовлетворения потребностей своих клиентов [7. С22].

2. Оптовый оборот по формам продажи

– отражает способ перемещения товаров при посредничестве опта и его партнеров-производителей и поставщиков – клиентам: розничной торговле, общественному питанию, промышленности, бюджетным организациям и т.д. [15. С.127].

2.1.

Складской оптовый оборот

представляет собой продажу товаров со складов оптовых баз, для чего оптовое предприятие закупает и концентрирует товары на своих складах, обеспечивает их хранение и формирование товарного ассортимента по заказам покупателей.

2.2. Транзитный оптовый оборот

представляет собой продажу товаров непосредственно клиентам оптового предприятия, минуя различные промежуточные звенья, то есть без завоза на свои склады. Выделяют следующие виды транзитного оборота:

2.2.1. Транзитный оборот без участия в расчетах оптовой базы,

то есть оптовое предприятие получает вознаграждение за организацию продвижения товаров, организацию посреднических услуг;

2.2.2. Транзитный оборот с участием в расчетах,

то есть оптовое предприятие получает вознаграждение как собственник, оплативший стоимость товаров.

3. Оптовый оборот по клиентуре:

3.1. Оптовая продажа товаров предприятиям розничной торговли;

3.2. Оптовый оборот по реализации потребительских товаров предприятиям общественного питания;

3.3. Оптовая продажа потребительских товаров промышленным предприятиям;

3.4. Оптовый оборот по реализации потребительских товаров внерыночным предприятиям;

3.5. Оптовая продажа потребительских товаров другим предприятиям оптовой торговли;

3.6. Оптовый оборот по реализации потребительских товаров зарубежным клиентам.

4. Оптовый оборот по формам собственности:

4.1. Оптовый оборот государственных (муниципальных) предприятий;

4.2. Оптовый оборот частных предприятий;

4.3. Оптовый оборот предприятий смешанной формы собственности.

5. Оптовый оборот по масштабу:

5.1. Национальный оптовый оборот;

5.2. Оптовый оборот регионов, субъектов РФ;

5.3. Оптовый оборот городов, районов;

5.4. Оптовый оборот отдельных предприятий, организаций.

6. Оптовый оборот по товарной структуре:

6.1. Оптовый оборот по реализации продовольственных товаров;

6.2. Оптовый оборот по реализации непродовольственных товаров;

6.3. Смешанный оптовый оборот.

7. Оптовый оборот по видам цен:

7.1. Оптовый оборот в действующих ценах;

7.2. Оптовый оборот в сопоставимых ценах.

8. Оптовый оборот по измерителям:

8.1. Оптовый оборот в натуральных показателях;

8.2. Оптовый оборот в условных показателях;

8.3. Оптовый оборот в стоимостных показателях [7. С.23].

Оптовый оборот – это важнейший показатель деятельности оптового предприятия. Его можно рассматривать как результат деятельности оптового предприятия и от него зависит объем валовой и чистой прибыли, характеризующий эффективность торговой деятельности.

Оптовый оборот может быть использован для характеристики эффективности использования ресурсов предприятия (трудовых, материальных, финансовых) и общей суммы затрат на реализацию товаров. Оптовый оборот также используется для расчета трудоемкости, фондоемкости, затратоемкости, капиталоемкости ресурсов. С помощью этих показателей можно определить потребность предприятия в дополнительных ресурсах для обеспечения прироста оборота [12. С. 85].

О значимости предприятия на рынке потребительских товаров можно судить по объему оборота, который выражается размером денежной выручки за проданные товары [6. С.63]. При этом анализ оптового оборота способствует определению эффективности деятельности предприятия, выявлению недостатков и определению возможных путей дальнейшего развития предприятия.

1.2. Методика

планирования оптового оборота

Планирование представляет собой процесс формирования планов развития торгового предприятия на основе анализа результатов его деятельности за предшествующие периоды и стратегии работы на будущий период [С. 11].

Планирование продаж является необходимым и обязательным элементом деятельности каждого предприятия в условиях рыночной экономики.

Планирование оптового оборота является одним из основных этапов в системе планов оптового предприятия, так как от его плановой величины зависят все основные показатели деятельности предприятия- доходы, издержки, чистая прибыль и в конечном итоге развитие предприятия [7. С. 46].

Основой планирования оптового оборота является всесторонний экономический анализ предыдущей деятельности. Результаты анализа, обнаруженные тенденции и выводы служат основой составления прогнозов.

Планирование оптового оборота осуществляется по следующим этапам (рис. 1).

Основной целью планирования оптового оборота предприятия является обоснование объема, состава и структуры объема оптового оборота на планируемый период с целью его оптимизации. При этом основными задачами планирования оптового оборота являются:

· определение потребностей существующих и потенциальных покупателей, оценка их спроса,

· изучение товарного предложения и тенденций его развития,

· изучение экономических предпосылок планирования,

· расчет общего планового объема планового оптового оборота;

· планирование оборота по формам и видам продаж;

· планирование товарных запасов и товарного обеспечения оптового оборота,

· разработка рекомендаций по росту оптового оборота и оптимизации его состава и структуры.

Рис.1 – Этапы планирования оптового оборота [7. С.47] Рис.1 – Этапы планирования оптового оборота [7. С.47]

Выбор объекта и предмета планирования зависит от поставленной цели. Соответственно, предметом планирования является оптовый оборот, а объектом – какое-либо конкретное предприятие торговли.

Качество результатов анализа и оценки также во многом зависит от полноты и достоверности собранной информации, правильности первичного анализа и синтеза информационных показателей.

Подготовительный этап включает в себя и такое направление, как изучение экономических предпосылок, которое заключается:

· в изучении законодательных, нормативных документов по вопросам учета и регламентации оптового оборота торговых предприятий, решений правительства и местных органов власти по вопросам социального и экономического развития страны;

· в изучении социально-экономических показателей развития отдельных регионов страны;

· степень развития рынка потребительских товаров и оценка его конъюнктуры;

· анализ основных показателей деятельности торгового предприятия за предшествующий ряд лет, оказывающих влияние на оптовый оборот предприятия;

· оценка проводимой торговым предприятием стратегии на потребительском рынке;

· анализ возможностей предприятия торговли (материально-техническая база, состояние трудовых, финансовых материальных и нематериальных ресурсов) и оценка перспектив деятельности предприятий торговли.

На основном этапе планирования оптового оборота, во-первых, необходимо провести планирование общего объема оптового оборота, для чего нужно осуществить планирование оптового оборота по видам и формам продаж.

Планирование оптового оборота по видам продаж включает в себя планирование оптового оборота по реализации, межрегионального, межгосударственного и внутрисистемного оборота.

Планирование оптового оборота по формам продаж включает в себя планирование складского и транзитного оборотов.

Далее проводится распределение оптового оборота во временном и ассортиментом аспектах, а также планируются товарные запасы и рассчитывается товарное обеспечение оптового оборота.

На заключительном этапе планирования оптового оборота осуществляется SWOT – анализ деятельности оптового предприятия, выявляются резервы роста оптового оборота и оптимизации его структуры и состава, разработка плана мероприятий по достижению запланированной величины оптового оборота [7. С. 62].

1.3.

Методы планирования оптового оборота

Основной этап планирования оптового оборота предприятия, главным образом, заключается в расчете планируемого объема оптового оборота торгового предприятия на будущий год. Планирование оптового оборота торгового предприятия имеет свою специфику и осуществляется с применением различных методов.

Для планирования оптового оборота по видам продаж используются различные методы, выбор которых зависит как от наличия необходимой информации, требований точности и достоверности плана, так и от наличия квалифицированных специалистов, программного обеспечения и т.д.

Методы планирования оптового оборота по реализации представлены в приложении 1.

Для планирования межрегионального, межгосударственного и внутрисистемного оптового оборота целесообразно применение следующих методов:

· метод прямого счета, основанного на расчете плановой суммы объема оптового оборота на основе заключенных договоров поставки товаров, государственных программ и заказов;

· метод экспертных оценок, основанного на плановом расчете объема и структуры отдельных видов оптового оборота на основе суждений высококвалифицированных специалистов [7 C.54].

Для планирования оптового оборота по формам продаж, включающего в себя планирование складского и транзитного оборотов, используются методы, представленные в приложении 2.

При планировании оптового оборота по формам продажи следует учитывать следующие условия:

· увеличение доли складского оборота, чтобы повысить удельный вес товарных запасов в оптовой торговли;

· рациональнее распределить их между оптовыми и розничными предприятиями;

· создать благоприятные условия для маневрирования товарными ресурсами;

· обеспечение постоянного наличия на складах оптовых предприятий товаров в количестве и ассортименте, достаточном для своевременной подсортировки и снабжения розничной торговли.

Для определения планируемого общего объема оптового оборота является расчет валового оборота:

Овалпл

=Орпл

+Омрпл

+Омгпл

+Овспл

|

(1) |

| где |

Овалпл

|

- плановый объем общего (валового) оптового оборота, тыс.руб. |

| Орпл

|

- плановый объем оборота по реализации, тыс.руб.; |

| Омрпл

|

- плановый объем межрегионального оптового оборота, тыс.руб.; |

| Омгпл

|

- плановый объем межгосударственного оптового оборота тыс.руб.; |

| Овспл

|

- плановый объем внутрисистемного оптового оборота, тыс.руб. |

Овалпл

=Осклпл

+Отрпл

|

(2) |

| где |

Осклпл

|

- плановый объем складского оборота, тыс.руб.; |

| Отрпл

|

- плановый объем транзитного оборота, тыс.руб.; |

Планирование оптового оборота по периодам года включает в себя следующие методы:

1. Планирование на основе средних удельных весов

квартальных оборотов в годовом объеме оборота

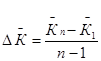

. Использование данного метода предполагает расчет средних удельных весов квартальных оборотов в годовом объеме оптового оборота за последние два – три года работы предприятия по формуле средней арифметической:

Уд.-

в.1 кв.

= Уд.в.1 года 1 кв.

+ Уд.в.2 года 1 кв.

+ Уд.в3 года 1 кв.

и т.д.

3

|

(3)

|

| где |

Уд.-

в.1 кв.

|

- средний удельный вес оборота первого квартала в общем объеме оптового оборота, % |

Тогда квартальный оптовый оборот соответствующего квартала на будущий год рассчитывается следующим образом:

Опл.1 кв..

= Опл. год

х Уд.-

в. 1 кв.

100

|

(4) |

| где |

Опл.1 кв.

|

- планируемый оптовый оборот первого квартала, тыс.руб. |

2. Планирование квартальных оборотов оптовой торговли с помощью индексов сезонности.

Данный метод заключается в расчете среднеквартального оптового оборота на будущий год:

| О -

кв. пл.

= О пл. год.

/ 4 |

(5) |

| где |

О -

кв. пл

|

- среднеквартальный планируемый оптовый оборот на будущий

год, тыс.руб.

|

Далее рассчитывается планируемые квартальные оптовые обороты путем умножения среднеквартальных оборотов предприятия в будущем году на индексы сезонности соответствующего квартала. При этом индексы сезонности рассчитываются как отклонение фактического уровня соответствующего квартала к уровню, рассчитанному по методу скользящей средней.

| Опл. 1 кв

.

= О-

кв. пл.

х Iсез. 1 кв.

|

(6) |

| где |

Iсез. 1 кв

|

– индекс сезонности первого квартала |

Расчеты структуры планируемого оптового оборота предполагают определение оборота по отдельным товарам и товарным группам или по продовольственным или непродовольственным товарам.

Методы планирования оптового оборота по структуре включают:

1.

Метод выравнивания динамического ряда по скользящей средней.

2. Метод на основе средних удельных весов оборотов товарных групп в годовом объеме оптового оборота,

который заключается в расчете средних удельных весов оборотов конкретных товарных групп за последние два-три года, который осуществляется по формуле средней арифметической:

Уд.-

в. тов. гр.

= Уд.в.1 года

i-й тов. гр.

+ Уд.в.2 года

i-й тов. гр

+ Уд.в.3 года

i-й тов. гр

3

|

(7) |

| где |

Уд.-

в. тов. гр

|

– средний удельный вес оборота товарной группы в общем

объеме оптового оборота, %

|

Оптовый оборот какой-либо товарной группы рассчитывается следующим образом:

опл.

i-й тов. гр.

= опл. год

х Уд.-

в. тов. гр

100

|

(8) |

| где |

опл.

i-й тов. гр

|

– планируемый оптовый оборот по отдельной товарной

группе, тыс.руб.

|

Планирование оптового оборота предприятия также включает в себя планирование и нормирование товарных запасов.

Планирование товарных запасов

– это комплексный процесс, включающий анализ состояния товарных запасов, динамики развития по местонахождению, по назначению, установлению оптимального их состояния по звеньям товародвижения, а также определению необходимых размеров этих запасов [15. С 87].

Планированию подлежат все виды товарных запасов, классифицируемые по назначению (текущего хранения, сезонного хранения, досрочного завоза и целевого назначения).

Важнейшим элементом планирования товарных запасов является их нормирование.

При этом нормированию подвергаются товарные запасы только текущего хранения. Нормативы товарных запасов являются критерием оценки деятельности предприятий, торговли. Их закладывают в расчеты товарного обеспечения товарооборота и в другие расчеты показателей.

Основными показателями нормирования товарных запасов являются:

· Норма товарных запасов

– относительный показатель, рассчитываемый в днях.

· Норматив товарных запасов

- запас, необходимый для обеспечения бесперебойной реализации с целью наиболее полного удовлетворения объема и структуры покупательского спроса [9. С. 88].

Норматив товарных запасов устанавливается в абсолютных размерах (натуральных и денежных единицах) и рассчитывается следующей формуле:

Норматив ТЗ = НТЗ

х О-

дн.

|

(9) |

| где |

НТЗ

|

- норма товарных запасов, дни; |

| О-

дн

|

- среднедневной оптовый оборот, тыс.руб. |

Нормирование товарных запасов может, осуществляется несколькими методами (рис. 2).

Рис. 2. – Методы нормирования товарных запасов

1.

Эвристические методы.

1.1. Опытно-статистический метод

основан на анализе динамических рядов, характеризующих товарооборачиваемость и статистической отчетности, где анализируются:

· состояние и динамика товарных запасов;

· состав товарных запасов;

· оборачиваемость и степень обеспеченности оптового оборота;

· размещение товарных запасов.

1.2.

Метод экспертных оценок

- основан на субъективном понимании ситуации и перспектив развитии несколькими специалистами-экспертами.

Данный метод используется, в основном, если ставится задача, методы решения которой неизвестны или если получение информации, связано с большими затратами (материальными и трудовыми).

На практике метод экспертных оценок используется:

· при нормировании товарных запасов досрочного завоза, текущего хранения;

· при дифференцировании нормативов товарных запасов между оптом и розницей;

· для характеристики степени соответствия товарных запасов спросу населения [12. С.89].

3. Метод пропорционального отклонения.

В основе данного метода заложен принцип, согласно которому отклонение фактического запаса от среднего всегда должен быть вдвое меньшим, чем отклонение объема реализации от среднемесячного товарооборота.

, (10) , (10)

| где |

ТЗ нач.мес. |

- товарные запасы на начало месяца, тыс.руб.; |

|

- средние товарные запасы, тыс.руб.; |

| О мес. |

- оборот за месяц, тыс.руб.; |

| О ср.мес. |

- среднемесячный оборот, тыс.руб. |

2. Метод технико-экономических расчетов (нормативный)

включает в себя несколько этапов

I

этап

– расчет нормы товарных запасов по элементам, по отдельным товарам и группам.

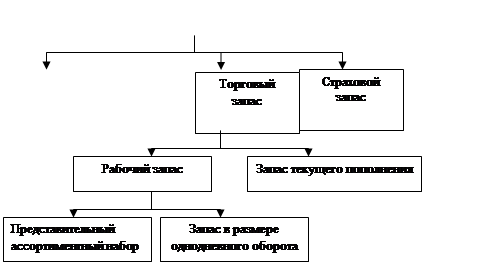

Для осуществления расчета нормы товарных запасов по данному методу товарные запасы нужно представить как совокупность составных элементов в зависимости от их назначения в процессе реализации (рис. 3) и определить следующей формулой:

НТЗ

= З торг. + З страх. + Вп, (11)

где З торг. – торговый запас, дни;

З страх. – страховой запас, дни;

Вп – время на приемку и подготовку товара к реализации, дни.

Торговый запас

является основной частью нормы товарного запаса и складывается из торгового запаса и запаса пополнения:

З торг. = РЗ + ЗП, (12)

где РЗ – рабочий запас, дни;

ЗП – запас пополнения, дни.

Рабочий запас

– это масса товаров, находящихся в торговом зале для показа и непосредственного отпуска покупателя, которая включает в себя представительный ассортиментный набор и запас в размере однодневного оборота.

Представительный ассортиментный набор

– это демонстрационный запас, находящийся в торговом зале, который должен содержать все количество ассортиментных разновидностей:

ПАН = А

х

Ц,

(13)

где ПАН – представительный ассортиментный набор, тыс.руб.,

А – количество ассортиментных разновидностей, которыми торгует предприятие, ед.;

Ц - средняя цена единицы товара, тыс.руб.

| Товарный запас на время для приемки и подготовки товара к продаже |

|

Рис. 3 - Элементы товарного запаса

Запас в размере однодневного оборота

– это масса товаров, хранящаяся также в торговом зале, ежедневно пополняемая за счет запаса пополнения, предназначенная для непосредственного отпуска товаров покупателям.

Таким образом, рабочий запас можно представить следующей формулой:

(14) (14)

где О ср. дн. - среднедневной оборот, тыс.руб.

Запас текущего пополнения

– это масса товаров, находящихся на складах предприятия, предназначенная для обеспечения бесперебойной реализации товаров в период между поставками. Запас текущего пополнения зависит от частоты завоза товаров и комплектности поступления, которая характеризует среднее количество ассортиментных разновидностей, обновляемое каждой партией поставки. При этом, чем выше частота завоза, т.е. меньше интервал между поставками, и комплектность поставки, тем меньше величина запаса текущего пополнения:

ЗП= (15)

где И – интервал поставки товаров, дни;

Кк – коэффициент комплектности:

Кк = а / А, (16)

где а – количество разновидностей товаров, поступающих в одной партии, ед.

Страховой запас

предназначен для обеспечения бесперебойной продажи товаров в случае возникновения непредвиденных обстоятельств (резкое возрастание спроса, невозможность осуществить своевременную закупку и поставку товаров и т.д.) . Страховой запас устанавливается по каждой группе товаров в процентах ко всему торговому запасу из следующего расчета:

- по невзаимозаменяемым товарам - в размере до 100% товарных запасов;

- по отдельным продовольственным и непродовольственным товарам - до 50%.

Время на приемку и проверку качества товаров

, подготовку их к продаже устанавливается на основании данных изучения затрат времени на эти операции, а также с учетом опыта и дальнейшей рационализации приемки и подготовки товаров к продаже.

II

этап

– расчет норматива товарных запасов по отдельным товарам и группам,

основан наприменении формулы (10).

На основе проведенного нормирования товарных запасов по отдельным товарным группам в целом по предприятию определяют прирост норматива по сравнению с нормативом прошлого года

(D):

DНтз = Норматив тз IVкв.будущего года

– Норматив тз IVкв.отчетн. года,

(17)

Распределение прироста норматива товарных запасов по кварталам года происходит следующим образом:

· при равномерном распределении оптового оборота будущего года по кварталам - по 25% прироста норматива товарных запасов;

· при неравномерном распределении оптового оборота по кварталам будущего года - в соответствии с удельными весами квартальных оборотов в общем объеме оборота будущего года [12. С. 92].

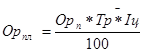

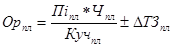

Заключительным моментом планирования оптового оборота является расчет товарного обеспечения оптового оборота,

целью которого является экономическое обоснование объема товарных ресурсов, необходимых для обеспечения оптового оборота по направлениям и формам продаж и по отдельным товарным группам [7. С.60].

Товарное обеспечение может быть рассчитано как в натуральных, так и в стоимостных показателях.

Расчет товарного обеспечения оборота включает в себя:

· расчет планового объема поступления и закупок товаров на оптовом предприятии;

· планирование источников поступления товаров на оптовое предприятие с оценкой выбора поставщиков и определением объемов и сроков поставок товаров.

Планирование товарного обеспечения оптового оборота осуществляется в несколько этапов.

1 этап.

Изучение экономических предпосылок расчета товарного обеспечения оборота на плановый период, включающий в себя:

· анализ внешней и внутренней среды оптового предприятия и их изменения в плановом периоде;

· анализ оптового оборота по формам продаж и видам продаж за ряд предшествующих лет;

· анализ состояния и эффективности использования товарных запасов оптового предприятия и их плановый размер по общему объему и а разрезе ассортимента;

· характеристика выбытия товаров в пределах норм естественной убыли;

· оценка тенденций развития объема и удельного веса транзитного оборота в составе общего оптового оборота предприятия;

· анализ и оценка заключенных договоров на поставку товаров в плановом периоде;

· сравнительная характеристика основных поставщиков товаров в оптовое предприятие;

· анализ уровня инфляции в районе деятельности оптового предприятия и уровня средних цен в опте и рознице и т.д. [7. C.61].

2 этап.

Расчет плана поставок товаров, определяемый на основе балансовой формулы увязки товарных ресурсов:

Ппл

=Осклпл

+ Впл

+ Зкпл

+ Знпл

|

(18) |

| где |

Ппл

|

- плановый объем поставки товаров оптовым предприятием,

тыс.руб.

|

| Впл

|

- плановое выбытие товаров на оптовом предприятии в

пределах норм естественной убыли, тыс.руб.

|

| Зкпл

|

- плановые запасы на конец периода, тыс.руб. |

| Знпл

|

- плановые запасы на начало периода, тыс.руб. |

3 этап.

расчет плана закупки товаров оптовым предприятием определяемый как сумма планового объема поставки товаров и планового объема транзитного оптового оборота:

| Зпл

=Ппл

+ Отрпл

|

(19) |

| где |

Зпл

|

- планируемые закупки товаров, тыс.руб.; |

4 этап.

Расчет степени товарного обеспечения оптового оборота в плановом периоде:

| Собес

= Зд

/ Зпл

* 100 |

(20) |

| где |

Собес

|

- степень товарного обеспечения оптового оборота

в плановом периоде, %;

|

| Зд

|

- объем закупки по заключенным договорам в плановом

периоде, тыс.руб.

|

5 этап.

Определение источников покрытия потребностей в товарных ресурсах в плановом периоде с обоснованием выбора конкретных поставщиков потребительских товаров и определения объемов поставок товаров по каждому поставщику.

Таким образом, рассмотрев теоретические и методологические аспекты планирования оптового оборота торгового предприятия, проведем его исследование на примере оптовой базы «Следкоежка» ИП Хало С.Н. в следующей главе курсовой работы.

2.

Анализ оптового оборота ИП Хало С.Н.

2.1.

Краткая организационно-экономическая характеристика предприятия

Предпринимательская деятельность представляет собой самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Субъектами предпринимательства являются малые предприятия и индивидуальные предприниматели, то есть предприниматели, действующие без образования юридического лица.

Индивидуальный предприниматель без образования юридического лица Хало С.Н. осуществляет свою торгово-хозяйственную деятельность с 2000 года на потребительском рынке г. Абакана. Как предприниматель без образования юридического лица, он вправе от своего имени заключать гражданско-правовые сделки, в том числе и хозяйственные договоры, быть самостоятельным в уплате налогов, использовать труд наемных работников, получать банковский кредит, а также имеет возможность защищать свои права в суде. В сфере потребительского рынка индивидуальный предприниматель, с правовой точки зрения, выступает на равных с юридическими лицами.

Индивидуальный предприниматель без образования юридического лица Хало С.Н. имеет свой расчетный счет в банке, личную печать.

Целью работы предпринимателя является осуществление коммерческой деятельности для извлечения прибыли

Предметом деятельности предпринимателя Хало С.Н. является коммерческая деятельность, а именно, оптово-розничная торговля, купля-продажа, товарообменные операции и т.д.

Индивидуальный предприниматель Хало С.Н. осуществляет деятельность, а именно, оптовую торговлю кондитерскими изделиями, на торговой базе «Сладкоежка», расположенной по адресу: г. Абакан, ул. Гагарина, 2.

Основными покупателями базы «Сладкоежка» являются юридические лица и индивидуальные предприниматели, осуществляющие розничную торговлю продуктами питания и предприятия общественного питания.

Основными поставщиками являются различные производители кондитерских изделий, такие как: «Абаканская кондитерская фабрика», «Черногорский пищевой комбинат», «Минусинская кондитерская фабрика», Крекерный завод «Пиком» и другие производители г. Томска, Кемерово, Омска и т.д. Кроме этого, предприниматель Хало С.Н. осуществляет закупки партий товаров на других оптовых базах в г. Новосибирмке, г. Красноярске.

Руководство деятельностью оптовой базой «Сладкоежка» осуществляется самим предпринимателем.

Режим работы базы с 8 до 17 часов с перерывом на обед с 12 до 13 часов, выходной – воскресенье.

Найм работников осуществляется на договорной основе. Руководство оптовой базы самостоятельно разрабатывает формы, системы и размеры оплаты труда работников. Все работники подлежат обязательному социальному и медицинскому страхованию.

Для осуществления своей деятельности индивидуальный предприниматель Хало С.Н. применяет линейную структуру управления персоналом (рис. 4).

Оптовую базу «Сладкоежка» возглавляет директор, а именно, сам индивидуальный предприниматель.

В подчинении у директора находится главный бухгалтер, который осуществляет финансовый учет, составляет отчетность, проводит инвентаризации, определяет оптовые и розничные цены на товары. Главному бухгалтеру в свою очередь подчиняются два бухгалтера. Они занимаются расчетами и составлением бухгалтерских документов, которые подаются в МНС и другие государственные органы.

Также в обществе имеется коммерческий директор, в функции которого входит организация и контроль за поступлением и сбытом товаров; товаровед, в компетенцию которого входит поиск поставщиков, закупка товаров и формирование товарных запасов предприятия, а также организация рекламных мероприятий.

В подчинении у директора находятся и заведующий складом, которому в свою очередь подчиняется кладовщик.

Вспомогательным персоналом на оптовой базе «Сладкоежка» являются водители, грузчики, уборщицы.

| Директор оптовой базы «Сладкоежка» |

|

Рис. 4 - Организационная структура оптовой базы «Сладкоежка»

Таким образом, организационная структура оптовой базы представляет собой упорядоченную совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях и обеспечивающих функционирование и развитие организации как единого целого.

Для того, чтобы более полно оценить финансово-экономическое состояние оптовой базы на данный момент, следует проанализировать динамику основных экономических показателей деятельности (табл. 2.1).

Таблица 2.1.

Анализ основных показателей финансово-хозяйственной деятельности

оптовой базы "Сладкоежка" за анализируемый период

| Показатели |

Ед. изм. |

2005 |

2006 |

Отклонение (+;-) |

Темп изменения,% |

| А |

Б |

1 |

2 |

3 |

4 |

| Оптовый оборот |

тыс. руб. |

38500,0 |

46000,0 |

7500,0 |

119,48 |

Складская площадь

|

м2

|

700,0 |

700,0 |

- |

- |

| Оптовый оборот на 1м2

складской площади |

тыс. руб./м2

|

55,0 |

65,71 |

10,71 |

119,47 |

| Численность работников всего |

чел. |

27 |

30 |

3 |

111,11 |

| В т.ч. работников торгово-оперативного персонала |

чел. |

10,0 |

12,0 |

2,0 |

120,0 |

| Производительность труда одного работника |

тыс. руб./чел. |

1425,92 |

1533,33 |

107,41 |

107,53 |

| Производительность труда одного работника торгово-оперативного персонала |

тыс. руб./чел. |

3850,0 |

3833,33 |

-16,67 |

99,57 |

Фонд заработной платы

- сумма

|

тыс. руб.

|

1231,2 |

1843,5 |

612,3 |

149,73 |

| - уровень |

% |

3,2 |

4,01 |

0,81 |

- |

| Среднемесячная заработная плата одного работника |

тыс. руб. |

3,8 |

5,12 |

1,32 |

134,74 |

| Среднегодовая стоимость основных фондов |

тыс. руб. |

737,5 |

906,0 |

168,5 |

122,85 |

| Фондоотдача |

руб. /1 руб. |

552,2 |

50,77 |

-1,43 |

97,26 |

| Фондовооруженность труда одного работника |

тыс. руб./

чел.

|

27,31 |

30,2 |

2,89 |

110,58 |

| Коэффициент эффективности использования основных фондов |

тыс. руб. /1 руб. |

4,88 |

6,8 |

1,92 |

138,34 |

| Среднегодовая стоимость оборотных средств |

тыс. руб. |

2737,0 |

2569,5 |

-167,5 |

93,88 |

| Время обращения оборотных средств |

дни |

25,6 |

20,11 |

-5,49 |

78,55 |

| Скорость обращения оборотных средств |

обороты |

14,07 |

17,9 |

3,83 |

127,22 |

| Коэффициент участия оборотных средств в каждом рубле оборота |

тыс. руб./1 руб. ОРТ |

0,07 |

0,06 |

-0,01 |

85,71 |

| Коэффициент рентабельности оборотных средств |

тыс. руб./1

руб. ОС |

1,32 |

2,4 |

1,08 |

181,8 |

| Себестоимость проданных товаров, работ, услуг |

тыс. руб.

|

31836,0 |

35153,0 |

3317,0 |

110,42 |

| продолжение таблицы 2.1 |

| А |

Б |

1 |

2 |

3 |

4 |

Валовая прибыль

- сумма

|

тыс. руб.

|

6664,0 |

10847,0 |

4183,0 |

162,77 |

- уровень

|

% |

17,3 |

23,58 |

6,28 |

- |

Издержки обращения

-сумма

|

тыс. руб. |

1842,0 |

2675,0 |

833,0 |

145,22 |

- уровень

|

% |

4,78 |

5,82 |

1,04 |

- |

Прибыль (убыток) от продаж

- сумма

|

тыс. руб.

|

4822,0 |

8172,0 |

3350,0 |

169,47 |

- рентабельность продаж

|

% |

12,52 |

17,77 |

5,25 |

- |

Проценты к получению

|

тыс. руб. |

- |

- |

- |

- |

| Проценты к уплате |

тыс. руб. |

138,0 |

96,0 |

-58,0 |

69,56 |

| Доходы от деятельности других организаций |

тыс. руб. |

- |

- |

- |

- |

| Прочие доходы |

тыс.руб. |

125,0 |

157,0 |

28,0 |

132,18 |

| Прочие расходы |

тыс. руб. |

72,0 |

116,0 |

37,0 |

166,07 |

Прибыль (убыток) до налогообложения

- сумма

|

тыс. руб.

|

4737,0 |

8117,0 |

3380,0 |

171,35 |

| - рентабельность предприятия |

% |

12,3 |

17,65 |

5,35 |

- |

| Отложенные налоговые активы |

тыс. руб. |

- |

- |

- |

- |

| Отложенные налоговые обязательства |

тыс.руб.

|

- |

- |

- |

- |

| Текущий налог на прибыль и иные аналогичные обязательные платежи |

тыс.руб.

|

1137,0 |

1948,0 |

811,0 |

171,33 |

| Чистая (нераспределенная) прибыль (убыток) отчетного периода |

тыс. руб. |

3600,0 |

6169,0 |

2569,0 |

171,36 |

| Рентабельность конечной деятельности |

% |

9,35 |

13,41 |

4,06 |

- |

В результате анализа основных экономических показателей деятельности базы «Сладкоежка» выявлено, что в отчетном году произошло увеличение суммы оптового оборота на 7500,0 тыс.руб. или на 19,48% по сравнению с прошлым годом. Так как торговая площадь не изменилась, то произошло соответственное повышение оптового оборота на 1 кв.м. складской площади – на 19,47%.

За 2006 год произошло увеличение численности работников на 3 человека, в том числе повысилась численность торгово0-оперативного персонала на 2 человека. При этом производительность труда одного работника в 2006 году увеличилась на 107,41 тыс.руб./чел. или 7,53%. Производительность труда торгово-оперативного персонала снизилась на 16,67 тыс.руб./чел. или 0,43%, что является отрицательным фактом.

Рост численности привел к увеличению фонда заработной платы на 612,3 тыс.руб. или 49,73%. Среднемесячная заработная плата на одного работника в отчетном периоде составила 5,12 тыс.руб., что больше прошлого периода на 1,32 тыс.руб. или 34,74%.

Среднегодовая стоимость основных средств за анализируемый период повысилась на 168,5 тыс.руб. или 22,85% в связи с покупкой дополнительного торгового оборудования. В связи с опережающим темпов роста среднегодовой стоимости основных средств по сравнению с оптовым оборотом, фондоотдача в отчетном году снизился на 1,43 тыс.руб. или 2,74%, фондовооруженность, напротив, возросла на 2,89 тыс.руб./чел. или 10,58%. Коэффициент эффективности использования основных средств увеличился на 1,92 тыс.руб. или на 38,34 %, что говорит об эффективном использовании основных средств.

Сумма оборотных средств в отчетном периоде сократилась на 167,5 тыс.руб. или 6,12% по сравнению с прошлым годом. Скорость обращения оборотных средств в отчетном периоде составила 17,9 оборота и по сравнению с прошлым годом ускорилась на 3,83 оборота. Таким образом, в отчетном периоде повысилось количество оборотов оборотных средств, что является положительным. Коэффициент рентабельности оборотных средств вырос на 1,08 тыс.руб. или 81,8%.

Себестоимость товаров в 2006 году увеличилась на 3317,0 тыс.руб. или 10,42%. При этом положительным является то, что темп роста себестоимости проданных товаров не превысил темпа роста оптового оборота.

За 2006 год валовая прибыль увеличилась на 4183 тыс.руб. или на 62,77%, при этом уровень валовой прибыли составил 23,58%, то есть произошел ее рост на 6,28%.

Сумма издержек обращения повысилась на 45,22 или 833,0 тыс.руб., а уровень издержек обращения увеличился на 1,04%.

В результате данной динамики такой показатель, как прибыль от продаж повысился на 69,47%, а рентабельность продаж за 2006 год по сравнению с 2005 годом увеличилась на 5,25.

В анализируемом году предприниматель Хало С.Н. кроме доходов и расходов получил и прочие доходы и расходы. таким образом, проценты к уплате за полученные займы и кредиты сократились на 58,0 тыс.руб. или 30,44%. Прочие операционные доходы, полученные в результате совместной деятельности по договору простого товарищества, увеличились на 28,0 тыс.руб. или 32,18%. Операционные расходы, включающие в себя расходы по списанию некоторых основных средств, а также расходы, связанные с оплатой услуг кредитных учреждений, в 2006 году возросли на 37,0 тыс.руб. или 66,07%. Внереализационные доходы, полученные за счет штрафов, пеней, неустоек за нарушение условий договоров покупателями, повысились на 4,0 тыс.руб. или 10,53%. Внереализационные расходы в свою очередь повысились на 7,0 тыс.руб. или 43,75%.

Таким образом, прибыль до налогообложения повысилась на 3380,0 тыс.руб. или 71,35%, а рентабельность предприятия выросла на 5,35% и составила 17,65% к оптовому обороту.

Так как индивидуальный предприниматель Хало С.Н осуществляет оптовую торговлю, то применяет традиционную систему налогообложения.

Сумма текущего налога на прибыль в отчетном периоде составила 1948,0 тыс.руб., что больше прошлого года на 811,0 тыс.руб. или на 71,33%.

Чистая прибыль базы «Сладкоежка» повысилась на 2569,0 тыс.руб. или 71,36%.

Рентабельность конечной деятельности в отчетном периоде составила 13,41%, что выше прошлого года на 9,35%. Это говорит о достаточно эффективной деятельности предприятия в отчетном году.

2.2. Анализ динамики оптового оборота

Анализ динамики оптового оборота следует начать с анализа динамики общего объема оптового оборота базы «Сладкоежка» за анализируемый период в действующих и сопоставимых ценах (табл. 2.2).

Таблица 2.2

Анализ динамики оптового оборота торгового предприятия за анализируемый период, тыс. руб.

Годы

|

Оптовый оборот в действующих ценах, тыс.руб.

|

Уровень цен

|

Объем оптового оборота в сопоставимом виде, тыс.руб. |

Темп роста, % |

цепной

|

базисный

|

по цепным индексам цен |

по базисным индексам цен |

к предыду-щему году |

к базисному году |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 2002 год |

28450,0 |

1,0 |

1,0 |

28450,0 |

28450,0 |

| 2003 год |

31680,0 |

1,14 |

1,14 |

27789,4 |

27789,4 |

97,0 |

97,0 |

| 2004 год |

35640,0 |

1,24 |

1,278 |

28741,9 |

28887,3 |

103,0 |

105,3 |

| 2005 год |

38500,0 |

1,158 |

1,48 |

33246,98 |

26013,5 |

90 |

91,0 |

| 2006 год |

46000,0 |

1,061 |

1,57 |

43355,33 |

29299,36 |

102,9 |

102,9 |

Проведенный анализ динамики оптового оборота базы «Сладкоежка» показал, что оптовый оборот исследуемого предприятия за анализируемый период в действующих ценах динамично развивался.

В сопоставимых ценах к базисному году оптовый оборот исследуемого предприятия по сравнению с 2004 годом повысился на 5%.

По сравнению с предыдущим годом оптовый оборот увеличился на 2,9% в сопоставимых ценах.

Анализ состава и структуры оптового оборота базы «Сладкоежка» по видам и формам продажи представлен в таблице 2.3.

Таблица 2.3

Анализ состава и структуры оптового оборота базы «Сладкоежка» по видам и формам продажи

| Виды и формы оптового оборота |

2005 год |

2006 год |

отклонение

(+;-)

|

Темп изменения, % |

| сумма, тыс.руб. |

уд.вес, % |

сумма, тыс.руб. |

уд.вес, % |

по сумме, тыс.руб. |

по уд.весу, % |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Оптовый оборот по реализации |

26330,0 |

68,39 |

32560,0 |

70,78 |

6230,0 |

2,39 |

123,66 |

| Межрегиональный оптовый оборот |

12170,0 |

31,61 |

13440,0 |

29,22 |

1270,0 |

-2,39 |

110,44 |

| Межгосударствен-ный оптовый оборот |

- |

- |

- |

- |

- |

- |

- |

| Внутрисистемный оптовый оборот |

- |

- |

- |

- |

- |

- |

- |

| Итого: |

38500,0 |

100,0 |

46000,0 |

100,0 |

7500,0 |

- |

119,48 |

Анализ состава и структуры оптового оборота базы «Сладкоежка"по формам продажи

| Складской оптовый оборот |

27180,0 |

70,6 |

32346,0 |

70,3 |

5166,0 |

-0,3 |

119,0 |

| Транзитный оптовый оборот, в том числе |

11320,0 |

29,4 |

13654,0 |

29,7 |

2334,0 |

0,3 |

120,6 |

| -без участия в расчетах |

- |

- |

- |

- |

- |

- |

- |

| - с участием в расчетах |

11320,0 |

29,4 |

13654,0 |

29,7 |

2334,0 |

0,3 |

120,6 |

| Итого: |

38500,0 |

100,0 |

46000,0 |

100,0 |

7500,0 |

- |

119,48 |

Проведенный анализ оптового оборота базы «Сладкоежка» показал, что по видам оптовый оборот исследуемого предприятия состоит из оборота по реализации и межрегионального оптового оборота. При этом на долю оптового оборота по реализации пришлось в 2006 году 70,78%, что больше прошлого года на 2,39%, а сумма оптового оборота по реализации повысилась на 23,66%. Межрегиональный оптовый оборот в отчетном году увеличился по сумме на 1270,0 тыс.руб. или 10,44%, но сократился по удельному весу на2,39%.

Анализ оптового оборота торгового предприятия по формам продажи показал, что оптовый оборот базы «Сладкоежка» состоит из складского оптового оборота и транзитного оборота с участием в расчетах оптовой базы. При этом по структуре оптовый оборот распределяется следующим образом: 70,3% - складской оборот в отчетном году, что меньше прошлого года на 0,3% и 29,7% - транзитный оборот отчетного года, что больше на 0,3% прошлого года. Сумма складского оборота в отчетном году возросла на 19,0% или 5166,0 тыс.руб. Сумма транзитного оборота повысилась на 20,6% или 2334,0 тыс.руб.

Далее следует провести анализ динамики оптового оборота базы «Сладкоежка» по кварталам анализируемого периода (табл. 2.4).

Таблица 2.4

Анализ оптового оборота торгового предприятия по кварталам анализируемого периода, тыс. руб.

| Кварталы |

Объем оптового оборота за 2005 год |

Объем оптового оборота за 2006 год |

Отклонение |

Темп изменения, % |

| сумма, тыс.руб. |

удельный вес, % |

сумма, тыс.руб. |

удельный вес, % |

по сумме, тыс.руб. |

по удельному весу, % |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

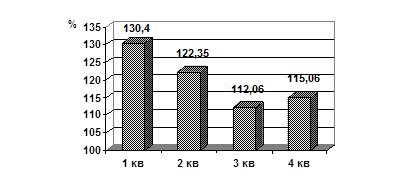

| 1 |

8341,0 |

21,66 |

10877,0 |

23,65 |

2536,0 |

1,99 |

130,4 |

| 2 |

9768,0 |

25,37 |

11951,0 |

25,98 |

2183,0 |

0,61 |

122,35 |

| 3 |

10023,0 |

26,03 |

11232,0 |

24,42 |

1209,0 |

-1,61 |

112,06 |

| 4 |

10368,0 |

26,94 |

11940,0 |

25,95 |

1572,0 |

-0,99 |

115,16 |

| Итого год |

38500,0 |

100,0 |

46000,0 |

100,0 |

7500,0 |

- |

119,48 |

Анализ оптового оборота базы «Сладкоежка» показал, что в первом квартале отчетного года оптовый оборот увеличился на 30,4% и составил 26,65% от всего оборота.

Во втором квартале 2006 года повышение оборота составило 22,35%, а по удельному весу оборот увеличился на 0,61%.

Сумма оборота третьего квартала отчетного года повысилась по сравнению с аналогичным периодом прошлого года на 12,06%, а по удельному весу – снизилась на 1,61%.

Оптовый оборот предприятия в четвертом квартале повысился на 15,16% и составил 25,95% от суммы оптового оборота отчетного года, что на 0,99% меньше прошлого аналогичного периода.

Рис. 5 –Динамика оптового оборота по кварталам за анализируемый период, %

Анализ оптового оборота для выявления сезонных колебаний проведен с помощью расчета индекса сезонности продаж и представлен в таблице 2.5.

Таблица 2.5

Расчет и анализ индекса сезонности оптового оборота базы «Сладкоежка» в разрезе кварталов отчетного года, тыс.руб.

| Кварталы |

Оптовый оборот, тыс.руб. |

Среднеквартальный оптовый оборот, тыс.руб. |

Индекс сезонности |

| 2004 год |

2005 год |

2006 год |

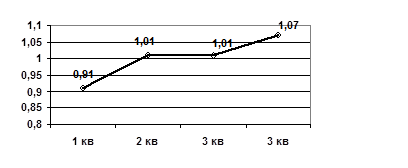

1

|

7985,0 |

8341,0 |

10877,0 |

9067,67 |

0,91 |

2

|

8861,0 |

9768,0 |

11951,0 |

10119,33 |

1,01 |

3

|

8922,0 |

10023,0 |

11232,0 |

10059,0 |

1,01 |

4

|

9872,0 |

10368,0 |

11940,0 |

10726,67 |

1,07 |

Итого

|

35640,0 |

38500,0 |

46000,0 |

9993,17 |

- |

Проведенные расчеты сезонности продаж показали, что наибольшее увеличение оптового оборота базы «Сладкоежка» характерно для четвертого квартала, а снижение для первого квартала (рис. 6)

Рис. 6 - График сезонности оптового оборота, ед.

| Товарные руппы |

2005 год |

2006 год |

Отклонение от прошлого года (+; -) |

Темп изменения, % |

| сумма, тыс.руб |

удельный вес, % |

сумма в дейст- вующих ценах, тыс.руб. |

удельный вес, % |

по сумме, тыс.руб. |

по удель-ному весу, % |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Печенье |

7072,45 |

18,37 |

8951,6 |

19,46 |

1879,15 |

1,09 |

126,57 |

| Пряники |

3141,6 |

8,16 |

4167,6 |

9,06 |

1026,0 |

0,9 |

132,66 |

| Вафли |

2702,7 |

7,02 |

4843,8 |

10,53 |

2141,1 |

3,51 |

179,22 |

| Баранки, сушки |

1266,65 |

3,29 |

1987,2 |

4,32 |

720,55 |

1,03 |

156,87 |

| Рулеты, пирожные, торты |

5151,3 |

13,38 |

5993,8 |

13,03 |

842,5 |

-0,35 |

116,36 |

| Конфеты |

9047,5 |

23,5 |

9572,6 |

20,81 |

525,1 |

-2,69 |

105,8 |

| Зефир, пастила, суфле |

4546,85 |

11,81 |

4687,4 |

10,19 |

140,55 |

-1,62 |

103,09 |

| Мармелад |

2899,05 |

7,53 |

3183,2 |

6,92 |

284,15 |

-0,61 |

109,8 |

| Халва, грильяж, шербет |

2671,9 |

6,94 |

2612,8 |

5,68 |

-59,1 |

-1,26 |

97,79 |

| Итого |

38500,0 |

100,0 |

46000,0 |

100,0 |

7500,0 |

- |

119,48 |

Анализ оптового оборота базы «Сладкоежка» в ассортиментном разрезе за отчетный период

Анализ таблицы 2.6 показал, что структура оптового оборота базы «Сладкоежка» состоит только из кондитерских изделий. При этом динамика оптового оборота по товарным группам характеризуется положительно, так как по большинству товарных групп произошло увеличение оборота.

Максимальный рост оптового оборота произошел по следующим товарным группам: вафли – на 79,22%,баранки и сушки – 56,87%, пряники – 32,66%, печенье – 26,57%. Сокращение объемов реализации наблюдается только по такой товарной разновидностью кондитерских изделий как халва, грильяж, шербет, реализация который в отчетном году снизилась на 2,21%.

Для анализа товарного обеспечения базы «Сладкоежка» товарными ресурсами и эффективности их использования следует провести и анализ состояния товарных запасов, и расчет их оборачиваемости.

Таблица 2.7

Анализ оборачиваемости товарных запасов базы «Сладкоежка» за анализируемый период

| Показатели |

2005 год |

2006 год |

Отклонение

(+; - )

|

Темп изменения, % |

| А |

1 |

2 |

3 |

4 |

| Оптовый оборот, тыс.руб. |

38500,0 |

46000,0 |

7500,0 |

119,48 |

| Товарные запасы на: |

| 1.01 |

2326,0 |

2675,0 |

349,0 |

115,0 |

| 1.04 |

2647,0 |

2846,0 |

199,0 |

107,52 |

| 1.07 |

2994,0 |

2571,0 |

-523,0 |

85,87 |

| 1.10 |

3363,0 |

2189,0 |

-1174,0 |

65,09 |

| 31.12 |

3675,0 |

1876,0 |

1799,0 |

51,05 |

| Средние товарные запасы, тыс.руб. |

3001,13 |

2470,38 |

-530,75 |

82,32 |

| Время обращения, дни |

28,06 |

19,33 |

-8,73 |

68,89 |

| Скорость обращения, обороты |

12,83 |

18,63 |

5,8 |

145,21 |

| Сумма высвобожденных (вовлеченных) средств в оборот, тыс.руб. |

- |

- |

-1115,52 |

- |

Анализ таблицы 2.7. показал, что за отчетный год по сравнению с прошлым годом произошло снижение средних товарных запасов на 17,68% или 530,75 тыс. руб.

При этом ускорение времени обращения товарных запасов на 31,11% или 8,73 дня, а скорость обращения ускорилась на 45,21% или 5,8 оборота. Поэтому в отчетном году произошло высвобождение дополнительных средств в оборот предприятия в сумме 1115,52 тыс. руб.

Подводя итог анализу оптового оборота базы «Сладкоежка», можно отметить, что на предприятии складывается положительная динамика развития оптового оборота. В ходе анализа установлено увеличение большинства показателей деятельности базы «Сладкоежка», а, именно, повышение оптового оборота на 19,48%, валовой прибыли – на 62,77%, рост прибыли от продаж – на 69,47% и чистой прибыли – на 71,36%. При этом за анализируемый период произошло увеличение оптового оборота по всем кварталам и большинству товарным группам. Оптовый оборот базы «Сладкоежка» является достаточно равномерным и не имеет резко выраженной сезонности.

Далее для обоснования оптового оборота на будущий год необходимо произвести его планирование, а также определить возможные пути его развития.

3. планирование и Определение резервов роста оптового оборота

3.1. Планирование общего объема оптового оборота

Планирование оптового оборота предприятия является важным моментом в его торговой деятельности, так как с помощью планирования можно экономически обосновать объем оптового оборота предприятия, произвести распределение планируемого объема оптового оборота на будущий год, как по периодам времени, так и по структуре, а также определить резервы роста оптового оборота торгового предприятия.

На основе проведенного анализа оптового оборота базы «Сладкоежка» можно провести планирование общего объема оборота на будущий год.

Так как планирование общего объема оптового оборота осуществляется в разрезе отдельных его видов и форм продаж, то следует произвести планирование оптового оборота базы «Сладкоежка», в первую очередь, по видам продаж. Для планирования оптового оборота по видам продаж следует использовать данные таблицы 3.8.

Таблица 3.8

Данные для планирования оптового оборота по реализации базы «Сладкоежка»

| Годы |

Оптовый оборот, тыс.руб. |

Индекс цен |

Оптовый оборот в сопоставимых ценах к базисному году, тыс.руб. |

| всего |

в том числе оборот по видам продаж |

цепной |

базисный |

всего |

в том числе оборот по видам продаж |

| оборот по реализа-ции |

Меж-регио-нальный оборот |

оборот по реализа-ции |

межрегио-нальный оборот |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 2002 |

28450,0 |

15983,0 |

12467,0 |

- |

- |

28450,0 |

15983,0 |

12467,0 |

| 2003 |

31680,0 |

18652,0 |

13028,0 |

1,14 |

1,14 |

27789,47 |

16361,4 |

11428,07 |

| 2004 |

35640,0 |

21215,0 |

14425,0 |

1,121 |

1,278 |

27887,33 |

16600,16 |

11287,17 |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 2005 |

38500,0 |

26330,0 |

12170,0 |

1,158 |

1,48 |

26013,51 |

17790,54 |

8222,97 |

| 2006 |

46000,0 |

32560,0 |

13440,0 |

1,061 |

1,57 |

29299,36 |

20738,85 |

8560,51 |

Для расчета планируемой суммы оптового оборота по реализации базы «Сладкоежка» используем следующие методы: экономико-статистические методы на основе среднегодовых темпов роста и на основе выравнивания динамического ряда по скользящей средней, экономико-математический метод.

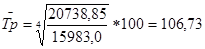

Для планирования оптового оборота по реализации на основе среднегодовых темпов роста рассчитаем среднегодовой темп роста оптового оборота по реализации базы «Сладкоежка»:

(%) (%)

Далее рассчитаем планируемый оборот по реализации с учетом плана индекса цен на 2007 год 1,085:

(тыс.руб.) (тыс.руб.)

Следующим методом планирования оптового оборота по реализации является метод на основе выравнивания динамического ряда по скользящей средней (табл. 3.9).

Таблица 3.9

Расчет среднего темпа роста оптового оборота по реализации базы «Сладкоежка» методом выравнивания динамического ряда по скользящей средней

| Годы |

Оптовый оборот по реализации в сопоставимых ценах, тыс.руб. |

Темпы прироста оптового оборота по реализации в сопоставимых ценах, % |

Условное обозначение |

Выравнивание по скользящей средней |

| расчет |

сумма |

| А |

1 |

2 |

3 |

4 |

| 2002 |

15983,0 |

- |

- |

- |

- |

| 2003 |

16361,4 |

2,37 |

К1

|

- |

| 2004 |

16600,16 |

1,46 |

К2

|

К1

= (2,37+1,46) / 2 |

1,92 |

| 2005 |

17790,54 |

7,17 |

К3

|

К2

= (1,46+7,17) / 2 |

4,32 |

| 2006 |

20738,85 |

16,57 |

К4

|

К3= (7,17+16,57 ) / 2 |

11,87 |

∆К = (11,87-1,92)/2 =4,975

(%)

К пл.

= 7,17, + 2 х 4,975=17,12

(%)

Орпл.

= 32560,0 * 1,1712 * 1,085= 41375,69

(тыс.руб.)

Далее необходимо спланировать оптовый оборот по реализации методом экономико-математического моделирования с помощью построения трендовой модели линейного вида, где за фактор, оказывающий влияние на изменение оптового оборота возьмем фактор времени:

у = а + а1

t, (21)

| где |

у |

- оптовый оборот по реализации, тыс.руб.; |

| t |

- фактор времени; |

| a,а1

|

- параметры уравнения. |

Для решения уравнения нужно найти параметры a, а1

:

∑ у = an + а1

∑t, (22) ∑ у = an + а1

∑t, (22)

∑ yt = a∑t + а1

∑t2

.

Таблица 3.10

Исходные данные для расчета параметров модели

| Годы (t) |

Оптовый оборот по реализации, тыс.руб. (у) |

уt |

t2

|

| А |

1 |

2 |

3 |

| 1 |

15983,0 |

15983,0 |

1 |

| 2 |

16361,4 |

32722,8 |

4 |

| 3 |

16600,16 |

49800,48 |

9 |

| 4 |

17790,54 |

71162,16 |

16 |

| 5 |

20738,85 |

103694,25 |

25 |

∑t = 15

|

∑ у = 87473,95 |

∑ yt = 273362,69 |

∑t2

= 55 |

Система уравнений имеет вид:

87473,95

= 5а + 15а1

,

273362,69 = 15а + 55а1

.

17494,79

= а + 3 а1

,

18224,18 = а + 3,67 а1

.

729,39=0,67 а1

,

а1

= 729,39 / 0,67= 1088,64

а = 17494,79 - 3 х 1088,64 = 14228,87

Временная модель имеет следующий вид:

у = 14228,87 + 1088,64

t

.

Плановый оптовый оборот по реализации базы «Сладкоежка» в сопоставимых ценах к 2002 году составит:

Орпл

= 14228,87+1088,64 х 6= 20760,71

(тыс. руб.)

Плановый оптовый оборот с учетом изменения цен в динамическом ряду и планируемым индексом цен на будущий год составит:

Орпл

=20760,71 * (1,57*1,085) = 35364,83

(тыс.руб.)

Использование временной модели при планировании оптового оборота предприятия будет эффективно, если средний процент отклонений расчетного оборота от фактического составляет не более 3%.

Расчет среднего процента отклонения расчетного оборота от фактического приведен в таблице 3.11.

Таблица 3.11

Расчет среднего процента отклонений расчетного оптового оборота по реализации от фактического

| Годы |

Фактический оптовый оборот, тыс.руб. (у) |

Расчетный оптовый оборот торговли, тыс.руб. (у/

) |

у – у/

|

| (у – у/

) |

х 100

|

| у |

| А |

1 |

2 |

3 |

4 |

| 1 |

15983,0 |

15317,51 |

665,49 |

4,16 |

| 2 |

16361,4 |

16406,15 |

-44,75 |

0,27 |

| 3 |

16600,16 |

17494,79 |

-894,63 |

5,39 |

| 4 |

17790,54 |

18583,43 |

-792,89 |

4,46 |

| 5 |

20738,85 |

19672,07 |

1066,78 |

5,14 |

| ∑ у = 87473,95 |

∑ у/

= 87473,95 |

∑ = 0 |

∑ = 19,42 |

Средний процент отклонений расчетного оптового оборота базы «Сладкоежка» от фактического равен 3,88 %, следовательно, полученная временная модель не является эффективной для дальнейшего планирования оптового оборота по реализации предприятия.

Обобщим полученные результаты планирования оптового оборота по реализации базы «Сладкоежка» в таблице 3.12.

Таблица 3.12

Планирование оптового оборота базы «Сладкоежка» на будущий год

| Методы планирования |

Плановый объем оборота розничной торговли, тыс.руб. |

Темп роста в % к отчетному году |

| А |

1 |

2 |

1. Экономико-статистический метод:

- по срегодовым темпам роста

|

37705,15 |

115,8 |

| - выравнивание динамического ряда по скользящей средней |

41375,69 |

127,08 |

| 2. Экономико-математический метод |

35364,83 |

108,61 |

| Выбранный план оптового оборота по реализации |

37705,15 |

115,8 |

Таким образом, проведя планирование оптового оборота по реализации базы «Сладкоежка», можно сделать вывод о том, что планируемый оптовый оборот по реализации базы «Сладкоежка» в размере 37705,15 тыс.руб. является наиболее оптимальным, так как обеспечивает прирост оборота в размере 15,8%.

Далее следует рассчитать планируемый межрегиональный оптовый оборот базы «Сладкоежка». Данный расчет проведем методом прямого счета с учетом планируемого индекса цен на будущий год и с условием того, что в 2007 году предполагается пролонгация заключенных договоров на аналогичные объемы поставки товаров:

Омпл

= 13440,0*1,085= 14582,4

(тыс.руб.)

Таким образом, валовой планируемый оптовый оборот базы «Сладкоежка» составит:

Овал.пл = 37705,15 + 14582,4 = 52287,55

(тыс.руб.)

Для расчета планового оптового оборота по формам продажи следует с помощью метода выравнивания динамического ряда по скользящей средней определить планируемые доли складского и транзитного оптового оборота базы «Сладкоежка» на будущий год (табл. 3.13).

Таблица 3.13

Расчет доли складского оборота путем выравнивания динамического ряда по скользящей средней

| Годы |

Доля складского оборота, % |

Условное обозначение |

Выравнивание по скользящей средней |

| расчет |

сумма |

| А |

1 |

2 |

3 |

4 |

| 2002 |

68,3 |

| 2003 |

69,4 |

К1

|

К1

= (68,3+69,4 ) / 2 |

68,85 |

| 2004 |

71,7 |

К2

|

К2

= (68,4+71,7) / 2 |

70,05 |

| 2005 |

70,6 |

К3

|

К3

= (71,7+70,6) / 2 |

71,15 |

| 2006 |

70,3 |

К4

|

К4

= (70,6+70,3) / 2 |

70,45 |

∆К = (70,45 – 68,85)/3 =0,53 (%)

Кпл = 70,6+2*0,53= 71,66 (%)

Таким образом, плановый складской оборот базы «Сладкоежка» составит:

Осклпл

= 52287,55 * 71,66 / 100 = 37469,26

(тыс.руб.)

Соответственно транзитный оборот базы «Сладкоежка» составит:

Отрпл

= 52287,55 – 37469,26 = 14818,29

(тыс.руб.)

Также для определения складского и транзитного оборота базы «Сладкоежка» был использован метод экспертных оценок, где экспертом выступал директор базы «Сладкоежка», Хало С.Н, Благодаря своему большому опыту в торговле , и экономическому образованию он предположил что оптовый оборот торговли Базы «сладкоежка» в будущем году составит 73% от общего объема планового оптового базы. Таким образом, сумма планируемого складского оборота составит 38170,0тыс.руб., а транзитного 14117,55тыс.руб.:

Осклпл

= 52287,55 * 73,0 / 100 = 38170,0

(тыс.руб.)

Отрпл

= 52287,55 – 38170,0 = 14117,55

(тыс.руб.)

Обобщим полученные результаты планирования складского и транзитного оптового оборота по базы «Сладкоежка» в таблице 3.14.

Таблица 3.14

Планирование оптового оборота по формам продаж базы «Сладкоежка» на будущий год

| Методы планирования |

Плановый объем складского оборота |

Плановый объем транзитного оборота |

| сумма, тыс.руб. |

уд.вес, % |

темп роста к отчетному году,% |

сумма, тыс.руб. |

уд.вес, % |

темп роста к отчетному году,% |

1. Экономико-статистический метод:

- выравнивание динамического ряда по скользящей средней

|

37469,26 |

71,66 |

115,84 |

14818,29 |

28,34 |

108,53 |

| 2. Метод экспертных оценок |

38170,0 |

73,0 |

118,01 |

14177,55 |

27,0 |

103,83 |

| Выбранный план оптового оборота по формам продажи |

37469,26 |

71,66 |

115,84 |

14818,29 |

28,34 |

108,53 |

Проведя планирование оптового оборота базы «Сладкоежка» по общему объему, можно сделать следующий вывод. Валовой оптовый оборот предприятия на будущий год предполагается в размере 52287,55 тыс.руб., что больше отчетного года на 13,67% или 6287,55 тыс.руб. При этом плановый оптовый оборот по реализации составит 37705,15тыс.руб., что выше отчетного показателя на 15,8% или 5145,15 тыс.руб., а плановый межрегиональный оптовый оборот составит 14582,4 тыс.руб., что больше 2006 года на 6,8% или 1142,4 тыс.руб. В будущем году предполагается рост доли складского оборота на 1,34%, а сумма планируемого складского оборота составит 37469,26 тыс.руб., что выше отчетного года на 15,84% или 5123,26 тыс.руб. На долю планируемого транзитного оптового оборота базы «Сладкоежка» придется 28,34%, а его сумма составит 14818,29 тыс.руб., что больше 2006 года на 8,53% или 1164,29 тыс.руб. В целом, на предприятии ожидается положительная динамика развития

3.2. Распределение плана оптового оборота по периодам времени

и товарным группам

Распределение суммы планируемого оптового оборота базы «Сладкоежка» является следующим этапом планирования оптового оборота.

Распределение планируемого оптового оборота базы «Сладкоежка» по периоду времени заключается в распределении плана оптового оборота по кварталам будущего года.

Для распределения планируемого оптового оборота по кварталам будущего периода нужно применить метод на основе средних удельных весов квартальных оборотов в годовом объеме оптового оборота, рассчитанных с помощью средней арифметической (табл. 3.15).

Таблица 3.15

Распределение планового оптового оборота базы «Сладкоежка» по кварталам будущего периода с помощью метода на основе средних удельных весов квартальных оборотов в годовом объеме оборота по средней арифметической

| Кварталы |

Оптовый оборот отчетного года, тыс.руб. |

Удельный вес квартальных оборотов в годовом объеме оборота, % |

Средний удельный вес, % |

Планируе-мый оптовый оборот, тыс.руб. |

Темп изменения по сравне-нию с отчетным годом, % |

| 2004 год |

2005 год |

2006 год |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| I |

10877,0 |

22,4 |

21,66 |

23,65 |

22,57 |

11801,3 |

108,5 |

| II |

11951,0 |

24,86 |

25,37 |

25,98 |

25,41 |

13286,27 |

111,17 |

| III |

11232,0 |

25,04 |

26,03 |

24,42 |

25,16 |

13155,55 |

117,13 |

| IV |

11940,0 |

27,7 |

26,94 |

25,95 |

26,86 |

14044,43 |

117,63 |

| Итого |

46000,0 |

100,0 |

100,0 |

100,0 |

100,0 |

52287,55 |

113,67 |

Таким образом, произведенное распределение планируемого оптового оборота по кварталам данным методом показало, что наибольший прирост оборота по сравнению с прошлым годом ожидается в четвертом квартале будущего года и составит 17,63%. Увеличение оптового оборота в третьем квартале произойдет на 17,13%, во втором квартале - на 11,17%, а в первом – на 8,5%. В целом планируемый объем оптового оборота повысится на 13,67%.

Распределение планового объема оптового оборота по периодам времени следует провести и с помощью индекса сезонности на основе данных таблицы 2.5., для этого первоначально определим среднеквартальный оптовый оборот в будущем году:

Ор пл.ср.кв.

= 52287,55 / 4 = 13071,89 (

тыс.руб.)

Далее скорректируем оптовый оборот каждого квартала на основе сезонности:

Ор I

кв

= 13071,89 * 0,91 = 11895,42 (тыс.руб.)

Ор II

кв

= 13071,89 * 1,01 = 13202,61 (тыс.руб.)

Ор III

кв

= 13071,89 * 1,01 = 13202,61 (тыс.руб.)

Ор IV

кв

= 13071,89 * 1,07 = 13986,91 (тыс.руб.)

Обобщим полученные результаты распределения планируемого оптового оборота по периодам времени в таблице 3.16.

Таблица 3.16

Распределение планируемого оптового оборота базы «Сладкоежка» по периодам времени на будущий год

| Методы планирования |

Оптовый оборот, тыс.руб. |

| 1 квартал |

2 квартал |

3квартал |

4квартал |

| А |

1 |

2 |

3 |

4 |

| 1. Метод распределения средних удельных весов квартальных оборотов по средней арифметической |

11801,3 |

13286,27 |

13155,55 |

14044,43 |

| 2. Метод распределения средних удельных весов квартальных оборотов с помощью индексов сезонности |

11895,42 |

13202,61 |

13202,61 |

13986,91 |

| Выбранный план оптового оборота по кварталам |

11895,42 |

13202,61 |

13202,61 |

13986,91 |

Таким образом, выбранный план оптового оборота по кварталам получен на основе индекса сезонности продаж, так как он более точно отражает динамику квартальных оборотов за предыдущие годы. В результате, наибольший оптовый оборот в будущем году ожидается в IV квартале, во IIи III кварталах оптовые обороты одинаковы, а на I квартал приходится наименьшая сумма оптового оборота.

Распределение планируемого объема оптового оборота по структуре следует произвести на основе средних удельных весов оборотов товарных групп в годовом объеме оптового оборота (табл. 3.17).

Таблица 3.17

Распределение планового объема оптового оборота базы «Сладкоежка»

в разрезе товарных групп