Содержание

Анализ факторов повышения эффективности производственно-хозяйственной деятельности ТОО "ИСМЕР". 2

1. История становления и развития ТОО "Исмер". 2

2. Анализ финансовой устойчивости и платежеспособности. 14

ТОО "Исмер" является одной из строительных компаний города. ТОО "Исмер" зарегистрировано 31 марта 1998 года в г. Усть-Каменогорске. Государственная лицензия, предоставляющая право на выполнение работ в области архитектурной, градостроительной и строительной деятельности на территории Республики Казахстан ГСЛ № 004876 выдана 11 мая 2001 года. Соответствие квалификационным требованиям на осуществление видов деятельности и работ, указанных в разделах 2, 4, 5 квалификационных требований, было подтверждено 11 мая 2008 года.

Учредители фирмы руководствовались тем, что тенденция развития рынка строительных услуг в тот период времени была очень высока. Важным фактором формирования рынка недвижимости является инвестиционно-строительная деятельность. Жилищное строительство - один из важнейших показателей развития уровня жизни населения. Это обусловлено тем, что обеспечение жильем относится к числу первичных потребностей человека. Являясь средой обитания человека, жилье определяет качество его жизни. Кроме того, развитие строительной отрасли предполагает подъем и других смежных отраслей - производства строительных материалов, металлургической и т.д. Наряду с этим, развитие строительного вектора обусловливает рост вливаний в финансовый сектор, т.е. те же строительные компании и заводы будут нуждаться в оборотных средствах. Поэтому одним из основных видов деятельности предприятия долгое время являлось жилищное строительство.

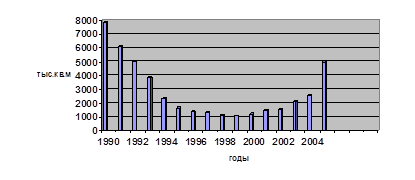

Проведенный в то время анализ динамики строительства жилья, как наиболее представительный индикатор состояния рыночной экономики, отражающий темпы развития сопряженных отраслей и экономики страны в целом, открывал вполне реальные и заманчивые перспективы развития. За годы независимости строительный комплекс республики претерпел значительные изменения. Вследствие нарушения хозяйственных связей, прогрессирующей инфляции, сокращения инвестиций, объем ввода объем ввода жилых домов в 1991-1999 гг. сократился в 7,1 раза (рис.1).

Реклама

Динамика ввода в эксплуатацию жилья в Республике Казахстан

Исходя из этого ТОО "Исмер" планировало начать реализацию квартир и офисных помещений в в г. Усть-Каменогорске, Семипалатинске и других городах Восточно-казахстанской области.

Нами, для анализа процесса развития инновационно-инвестиционных проектов был взят проект возведения жилого комплекса в Усть-Каменогорске. Срок выполнения проекта по первоначальному плану составлял четыре года.

Субподрядные работы по монтажу лифтового хозяйства, прокладке санитарно-технического оборудования будут проводить специализированные предприятия в эти же сроки.

Проект предусматривал строительство жилого дома со встроенным торговым центром, рестораном, гостиницей и офисными помещениями.

Согласно бизнес-плана ТОО "Исмер" планировало привлечь кредитные ресурсы в сумме 5 300 000 (пять миллионов триста тысяч) долларов на 4 года под 12% согласованные с банком с целью финансирования строительства данного объекта.

С Восточно-Казахстанским филиалом АО "Казкома" достигнута предварительная договоренность об открытии финансирования, что свидетельствует о том, что данное предприятие имеет положительный имидж в коммерческих структурах

Стратегической целью развитии ТОО "Исмер" является создание конкурентоспособного предприятия на рынке строительства жилья города Усть-Каменогорска, освоение новых сегментов рынка жилья, создание мощной производственной базы, обновление производственных мощностей, создание мощного профессионального коллектива специалистов.

Особенностью строительного бизнеса является то, что в весенне-летний период объемы работ увеличиваются, а в осенне-зимний период происходит уменьшение объемов работ. Спрос покупателей увеличивается в весенне-летний период, снижается в осенне-зимний период.

Зависимость предприятия от поставщиков строительных материалов, комплектующих, оборудования мала, поскольку они заинтересованы в строительстве быстрыми темпами из-за возможности приобретения квартир или сдачи в аренду офисных площадей на льготных условиях.

Объем работ, выполняемых ТОО "Исмер" в течение последних пяти лет, представлен в таблице 1.

Таблица 1

Динамика объемов строительно-монтажных работ

Год

Исправить годы

|

Объем работ, тенге |

Темп роста по сравнению с предыдущим годом,% |

Темп роста по сравнению с 2004 годом,% |

| 2005 |

35 675 800 |

400,9 |

192,7 |

| 2006 |

82 999 160 |

232,6 |

448,3 |

| 2007 |

313 400 960 |

377,6 |

1693,0 |

| 2008 |

287 316 234 |

91,7 |

1552,1 |

Из таблицы видно, что динамика объемов строительно-монтажных работ (СМР), выполняемых ТОО "Исмер", имела тенденцию к росту до начала проявлений глобального экономического кризиса, а также, как первопричины - роста объемов ипотечного кредитования на рынке жилья. Формированию благоприятных тенденций в области жилищного строительства способствовали макроэкономические факторы: общий экономический рост, стабильная политическая обстановка, приток иностранного капитала и инвестиционных вложений, рост благосостояния населения, возможность легализации доходов, развитие ипотечного кредитования.

Реклама

За период с 2005 по 2007 год объемы СМР увеличились в 8,9 раза. Это свидетельствует об увеличении деловой активности предприятия. За время существования предприятия были выполнены следующие основные объемы работ (таблица 2).

Таблица 2

Основные объекты строительства ТОО "Исмер"

| Наименование объекта |

Наименование клиента |

Стоимость объема работ, тенге |

| пос. Сукбулак. |

ТОО "Семипалатинский цементный завод" |

8 898 000 |

Строительство дома г. Усть-Каменогорск, по пр. Текстильщиков,

4.

|

ЧП Сармулдинова М.Б. |

35 675 800 |

Строительство дома г. Усть-Каменогорск, по пр. Текстильщиков,

4.

|

ЧП Сармулдинова М.Б. |

82 999 160 |

г. Аягуз,

пос. Ахмирово.

|

ГУ "Главное управление строительства и расквартирования

МО РК", г. Астана

|

47 508 960 |

| пос. Сукбулак. |

ЗАО "Семипалатинский цементный завод" |

14 604 000 |

| Строительство жилого дома г. Усть-Каменогорск, ул. Красина, 11 |

ТОО "Новый Дом", г. Усть-Каменогорск

|

251 288 000 |

Жилищное строительство признано одним из приоритетных направлений Стратегии развития Казахстана до 2030 года и является одной из наиболее важных задач общенационального характера. Президент Республики Казахстан Н. Назарбаев неоднократно отмечал, что жилищное строительство следует рассматривать как своеобразный "локомотив" экономического развития страны. Масштабное строительство нового жилья создаст и обеспечит условия для ускоренного развития промышленности строительных материалов, производства мебели, металлообработки и еще многих других отраслей отечественной промышленности, чья продукция будет востребована при возведении новых и реконструкции существующих объектов строительства.

В 2004 году Указом Президента была утверждена Государственная программа развития жилищного строительства РК на 2005-2007 годы. Главная цель программы - комплексное решение проблем развития жилищного строительства, обеспечивающее доступность жилья широким слоям населения. Для социально защищаемой категории граждан предусмотрено строительство государственного коммунального жилья без права последующей приватизации.

После объявления Президентом строительной программы, появилась масса предприятий готовых вкладывать свои и заёмные средства в строительство жилья. Гигантскими темпами шло строительство в г Астане. Были укрупнены и расширены комбинаты строительных материалов, завезены новые технологии.

Перечень импортируемых из-за рубежа товаров, связанных со строительством, заметно сократился. После завершения строительства все мощности необходимо переориентировать на другие объекты, наладить сбыт в близлежащих регионах.

По всему Казахстану начинается массовое строительство жилья - качественного жилья. Введены и работают такие понятия, как "система интегрированного менеджмента" и "сертификат ИСО".

Казахстан начинает сложнейшее строительство не только жилья, но и термоядерного реактора "Токомак", идет активное строительство автодорог и строиться масса объектов за счет местных бюджетов.

Впервые за несколько лет не наблюдалось сезонных спадов в продажах квартир. Часть населения полагает, что пик роста цен миновал, и в самое ближайшее время они, по крайней мере, останутся на этом уровне. Казахстанские риэлторы высказывают иное мнение, ситуация на рынке сохранится и по крайней мере в ближайшие полгода не стоит ожидать не только спада, но и существенного снижения темпов роста цен на недвижимость. Но это временный период, с восстановлением ликвидности банков ситуации в РК опять поднимет ажиотажный спрос на улучшенное жилье.

Волна банкротств и махинаций на рынке стройиндустрии, естественно отразилась на деловой активности всех предприятий строительной отрасли. Но следует отметить, что уже с начала 2009 года банковская сфера переориентировала свою политику в сторону социальной защищенности населения в области жилищного строительства.

Большинство жилых строений Усть-Каменогорска, которые сейчас выставляются за довольно серьёзные деньги, так называемые "хрущевки", имеют давний год постройки, а это примерно 60% домов нашего города. Во всем мире, чем больше физический износ, тем меньше стоимость жилья. Однако у нас почему-то наоборот - суммы растут из года в год.

Одной из причин роста цен является ипотека, но факты говорят о том, что это не главная причина. Квартиры, купленные на условиях ипотеки, составляют лишь около четверти всех зарегистрированных в последнее время сделок.

Спрос настолько превышает предложение, что компании, занимающиеся строительством жилья, могут не беспокоиться еще долго. По официальным данным, в год по всему Казахстану строится не более 2 миллионов, квадратных метров, это, максимум, на 20 тысяч семей. Только остро нуждающихся, по тем данным, в стране сейчас около 250 тысяч семей, то есть не менее 7-8% населения. Увлечению спроса на жилье способствовала и нестабильная ситуация на валютном рынке. Многие предпочитают вкладывать деньги в недвижимость.

Колебания доллара привели к тому, что население не очень доверяет американской валюте. В этой ситуации недвижимость представляется самым надежным инструментом вложения капиталов. И тенденция роста цен на недвижимость показывает, свободные капиталы вкладываются в жильё.

Ипотечный кризис, который разразился в США, а потом и во всем мире, заставляет искать новыё, конкурентные пути развития производственно-хозяйственной деятельности ТОО "Исмер".

Выкуплены, брошенные с 90-х годов и достроены, жилые дома в р-не КШТ. Там же строятся новые. По замыслу властей и строителей, район комбината шелковых тканей вскоре станет одним из красивейших мест в нашем городе. Идет строительство в других районах города - на Речном Вокзале, в районе Стрелки, на проспекте Ленина (район областной госавтоинспекции).

В соответствии с Жилищной программой развития Республики Казахстан, в Восточно-Казахстанской области на 2004-2010 годы предусматривается вложение инвестиций в жилищные мероприятия в размере 246 млн. тенге, предполагается построить 194 жилых дома. Таким образом, ТОО "Исмер" имеет возможности для существования и развития.

Проанализируем конкурентоспособность ТОО "Исмер" и имеющиеся у предприятия возможности для реализации стратегии его развития. Месторасположение строящегося жилого дома находится в центре города Усть-Каменогорска.

Данный район является благоприятным. Население микрорайона составляет 15 тыс. человек.

В перспективе, согласно плану развития города, административный центр города будет бурно развиваться. Стоимость кв. м жилья в данном микрорайоне является высокой, так как дом расположен, в престижном районе г. Усть-Каменогорска.

Сметная стоимость строительства определена по сборникам СНиП-91 на строительные работы, привязанные к местным условиям зон промышленно-гражданского строительства Республики Казахстан, расположенных в г. Усть-Каменогорске (правый берег) для применения с 1 января 1991 года и на основании нормативных документов, действующих по состоянию на 2008 год (Таблица 3).

Таблица 3

Цены на рынке жилья г. Усть-Каменогорска

| Местонахождение жилого объекта, введенного в эксплуатацию в 2004-2007 годах |

Стоимость за 1 кв. м |

Организация генеральный подрядчик |

Ул. Набережная им. Славского,

12. Многоквартирный 9-ти этажный дом, расположен в элитном районе города (район Стрелки), ориентирован преимущественно на

|

550 долларов ("черновая отделка") |

ТОО "Востокросскомплект" |

| потребителя с доходом выше среднего. В настоящее время завершается строительство (80% готовности объекта для сдачи в эксплуатацию) |

| Вторичный рынок жилья |

| Стрелка (ул. Набережная Иртыша им. Славского) |

720 долларов |

| Ульбинский район |

420 долларов |

При исчислении строительно-монтажных работ и оборудования стоимость определена по сборникам на монтаж оборудования и прейскурантам оптовых цен, действующих с 1 января 1991 года, а также применены сметные цены машино-часа эксплуатации строительных машин, введенные в действие с 01.01.91 года.

В таблице 4 приведен расчет сметной стоимости строительства объекта (жилой дом со встроенным торговым центром, рестораном, гостиницей и офисными помещениями), осуществляемого ТОО "Исмер" в настоящее время за счет кредита в сумме 5 300 000 долларов США, предоставленного АО "Казкома".

Сметная стоимость - 3652,58 тыс. тенге (360.217.439,6).

Нормативная трудоемкость - 249,90 тыс. чел. - ч.

Сметная заработная плата - 267,40 тыс. тенге.

Расчетный измеритель единичной стоимости - 35196,50 м3.

В сметной документации на строительство выделена нормативная трудоемкость и сметная заработная плата согласно постановления № 273 от 30.12.85 года.

Таблица 4

Объектная смета (составлена в ценах 1991 г) по жилому дому

Наименование работ

и затрат

|

Сметная стоимость,

тыс. тенге

|

Норма-

тивная

трудоем-кость,

тыс.

чел-ч

|

Смет-

ная зара-

ботная

плата,

тыс.

тенге

|

Показа-тели

еди-ничной стои-мости,

тенге

|

| Строи-тельных работ |

Мон-

таж-

ных

работ

|

Обору-дова-

ния,

мебели

|

Всего |

| Общестроитель-ные работы |

3072,09 |

0,29 |

3072,38 |

210,82 |

226,88 |

59,78 |

| Отопление |

112,27 |

114,60 |

0,13 |

227,00 |

8,82 |

9,36 |

4,42 |

| Вентиляция |

22,11 |

29,11 |

2,02 |

2,06 |

0,57 |

Водопровод,

водосток, канализация

|

129,87 |

129,87 |

7,27 |

8,22 |

2,53 |

Электро-оборудование,

Электро-

освещение.

|

3,2 |

95,92 |

0,13 |

99,25 |

11,76 |

12,11 |

1,93 |

| Слаботочные устройства |

0,89 |

6,82 |

0,25 |

7,96 |

2,11 |

2,09 |

0,15 |

| КИП и автоматика |

4,29 |

2,7 |

6,99 |

1,07 |

1,00 |

0,14 |

| Лифты грузоподъёмностю 400кг |

7,61 |

11,03 |

61,38 |

80,02 |

6,02 |

5,67 |

1,56 |

| Итого |

3355,04 |

232,67 |

64,88 |

3654,58 |

249,90 |

267,40 |

71,07 |

При составлении сметной документации принято:

территориальный район - 40;

накладные расходы на:

строительные работы - 16,6%;

металлоконструкции - 7,6%;

сантехнические работы - 12,0%;

плановые накопления - 8%.

Стоимость общестроительных работ по жилому дому, магазину, гостинице и ресторану определены пропорционально общестроительному объему.

Общий объем здания - 101289,9 м3,в том числе:

гостиница-ресторан - 35117,4 м3;

магазин - 14776,0 м3;

жилой дом - 51396,5 м3.

Менеджмент. ТОО "Исмер" имеет квалифицированные управленческие кадры, что является залогом эффективного функционирования предприятия.

Стратегия маркетинга. ТОО "Исмер" применяет следующую систему реализации строительно-монтажных работ:

агрессивное продвижение услуг и товара на рынок;

привлечение потенциальных покупателей системой скидок;

дальнейшее расширение сотрудничества с банками города Усть-Каменогорска по ипотечному кредитованию населения;

расширение сферы услуг для потенциальных покупателей в части дальнейшего обслуживания жильцов сдаваемых объектов;

предоставление долгосрочных гарантий по качеству работ на объектах.

Поставщики. В таблице 5 приведен перечень поставщиков материально-технических ресурсов, с которыми ТОО "Исмер" поддерживает многолетние партнерские отношения.

Таблица 5

Поставщики материально-технических ресурсов

Наименование

поставщика

|

Вид поставки |

Объемы и условия покупки |

Условия оплата поставки |

Преимущества данного поставщика, месторасположение, опыт сотрудничества |

| ЗАО "Семей-Цемент" |

Вагонные |

По договору |

По факту поставки |

Стоимость, долгосрочное сотрудничество. |

| ТОО "Железобетон-ный комбинат" |

По заявке |

По договору |

По факту поставки |

Стоимость, близость месторасположения, долгосрочное сотрудничество. |

| ТОО "Воля" |

По заявке |

По договору |

По факту поставки |

Стоимость, близость месторасположения, долгосрочное сотрудничество. |

| ТОО "Металлобаза" |

По заявке |

По договору |

По факту поставки |

Стоимость, близость месторасположения, долгосрочное сотрудничество. |

| ТОО "Иртыштранс" |

По заявке |

По договору |

По факту поставки |

Стоимость, близость месторасположения, долгосрочное сотрудничество. |

| ТОО "Казэлектромаш" |

По заявке |

По договору |

По факту поставки |

Стоимость, долгосрочное сотрудничество. |

| ТОО "Беакрис" |

По заявке |

По договору |

По факту поставки |

Стоимость, близость месторасположения, долгосрочное сотрудничество. |

| ТОО "Иртышинтер-строй" |

По заявке |

По договору |

По факту поставки |

Стоимость, близость месторасположения, долгосрочное сотрудничество. |

Предприятием заключены следующие договора на поставку строительных материалов:

ЗАО "Семейцемент" - договор № 406 от 30.01. 2004 года на поставку цемента на сумму 15 816 000 тенге.

ТОО "Лифт-Сервис" на поставку лифта на сумму - 6 000 000 тенге.

ТОО "Металлэнергоремонт" договор №б / н от 15.03. 2004 года на поставку электроматериалов и кабельной продукции на сумму 5 108 000 тенге.

ТОО "Востоксантехмонтаж" на поставку отопительных приборов на сумму 8 680 000 текге.

ТОО "Бетон" договор №б / н на поставку строительного бетона на сумму - 15 800 000 тенге.

ТОО "Железобетонный комбинат" на поставку строительных свай и железобетонных конструкций на сумму 36 650 000 тенге.

ТОО "Анса" на поставку отделочных материалов на сумму 10 000 000 тенге. Конкретные объемы и цены будут указаны в счет - фактурах при оплате. Ответственность поставщиков и субподрядчиков зафиксирована в договорах.

Реклама, источники расходов на нее. Предусмотрено увеличение расходов на рекламу, создание концепции продвижения квартир и офисов на рынок, создание рекламного имиджа предприятия, проведение различных акций с целью увеличения продаж и привлечения внимания потенциальных покупателей к предприятию, ознакомление общественности с деятельностью предприятия для формирования положительного общественного мнения о деятельности предприятия. Источники расходов на рекламу являются собственные средства предприятия.

Начиная с 12-го месяца реализации проекта будет проводиться рекламная компания по привлечению клиентов строящегося жилого комплекса с демонстрацией эскизных проектов. Привлечение клиентов будет производиться на долевой основе. Разрабатывается система скидок при внесении доли. При единовременном внесении всей суммы стоимость за 1 кв. м жилья будет существенно ниже. Также планируется реализация жилья посредством новых, более лояльных ипотечных кредитов банков.

В проекте помимо жилого комплекса предполагается наличие встроенных помещений - гостиницы, ресторана, торгового центра, офисов.

После завершения строительства и введения здания в эксплуатацию возникнет необходимость в привлечении работников для вышеперечисленных объектов. По предварительным подсчетам будет трудоустроено 69-70 человек.

Для ресторана необходим следующий персонал:

администратор, бухгалтер-калькулятор, технолог-экспедитор, шеф-повар, повара, помощники поваров, официанты, бармены, кух. рабочие, охрана, музыкальные работники.

Для гостиницы необходимы:

администратор, уборщицы, горничные, лифтеры, дежурные.

Кроме того, необходимо наличие вспомогательного персонала - слесари-сантехники, электрики, охрана. В результате создания новых рабочих мест увеличится уровень занятости населения.

Кроме того, строительство комплекса позволит заполнить пустующую площадь земельного участка новым архитектурным проектом, соответствующего евростандартам.

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Она определяется соотношением стоимости материальных оборотных средств (товарно-материальных запасов) и величины собственного капитала и обязательств предприятия, используемых для их формирования.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие либо несоответствие (излишек или недостаток) источников средств для формирования товарно-материальных запасов, то есть разница между величиной источников средств и величиной этих запасов.

Для характеристики источников формирования товарно-материальных запасов используют несколько показателей, которые отражают различную степень охвата разных видов источников:

Наличие собственных оборотных средств (2.1), которое определяется как разница между суммой источников собственных средств и стоимостью основных средств и других внеоборотных активов:

Ес = Ис - Ф, (2.1)

где Ес - наличие собственных оборотных средств;

Ис - источники собственных средств (итог раздела баланса "Собственный капитал");

Ф - основные средства и другие внеоборотные активы (итог раздела баланса "Долгосрочные активы").

2. Наличие собственных оборотных и долгосрочных заемных источников средств для формирования товарно-материальных запасов (2.2), которое определяется путем суммирования собственных оборотных средств и долгосрочных обязательств:

Ет = Ис + Кд - Ф, (2.2)

где Ет - наличие собственных оборотных и долгосрочных заемных источников средств;

Кд - долгосрочные обязательства (итог раздела баланса "Долгосрочные обязательства").

Общая величина источников средств для формирования товарно-материальных запасов (2.3), равная сумме собственных оборотных средств, долгосрочных и краткосрочных обязательств:

Еобщ = Ис + Кд + Кт - Ф, (2.3)

где Еобщ - общая сумма источников средств для формирования товарно-материальных запасов;

Кт - краткосрочные займы и текущая часть долгосрочных займов.

Трем показателям наличия источников средств для формирования товарно-материальных запасов соответствуют три показателя обеспеченности этих запасов:

Излишек (+) или недостаток (-) собственных оборотных средств (2.4):

+ Ес = Ес - З, (2.4)

где З - товарно-материальные запасы.

Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных средств (2.5):

+ Ет = Ет - З. (2.5)

3. Излишек (+) или недостаток (-) общей величины источников средств для формирования товарно-материальных запасов (2.6):

+ Еобщ = Еобщ - З. (2.6)

Вычисление трех показателей обеспеченности товарно-материальных запасов источниками средств для их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

При определении типа финансовой ситуации используется трехкомпонентный показатель (2.7):

S = {S1(± Ес), S2(± Ет), S3(± Еобщ) }, (2.7)

где функция определена следующим образом:

1, если x ≥ 0,S(x) = í

0, если x < 0.

Пользуясь этими формулами можно выделить четыре типа финансовых ситуаций:

Абсолютная устойчивость финансового состояния задается следующими условиями:

±Ес ≥0,S(x) = í ±Ет ≥0,

±Еобщ ≥0.

Трехкомпонентный показатель ситуации:

S = (1, 1,1).

Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность:

±Ес < 0,S(x) = í±Ет ≥ 0,

±Еобщ ≥ 0.

S = (0, 1,1).

Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности. При этом сохраняется возможность восстановления финансового равновесия путем пополнения собственного капитала и дополнительного привлечения заемных средств:

±Ес < 0,S(x) = í±Ет < 0,±Еобщ ≥ 0.

S = (0, 0,1).

Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, так как денежные средства, краткосрочные финансовые инвестиции и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных кредитов:

±Ес < 0,

S(x) = í ±Ет < 0,±Еобщ < 0.

S = (0, 0, 0).

Абсолютная и нормальная устойчивость финансового состояния характеризуется высоким уровнем рентабельности предприятия и отсутствием нарушений финансовой дисциплины. Неустойчивое финансовое состояние характеризуется наличием нарушений финансовой дисциплины, перебоями в поступлении денежных средств, снижением рентабельности.

Кризисное финансовое состояние характеризуется, кроме вышеперечисленных признаков неустойчивого финансового состояния, наличием регулярных неплатежей (просроченных кредитов и просроченной кредиторской задолженности).

В приложении 1 представлены данные анализа финансовой устойчивости ТОО "Исмер". Из данного приложения видно, что предприятие находится в кризисном финансовом состоянии.

Для стабилизации финансового состояния предприятия необходимо:

увеличить долю источников собственных средств, авансированных в оборотные активы;

дополнительно привлечь заемные средства;

уменьшить остатки товарно-материальных ценностей путем реализации малоподвижных либо не используемых в производстве запасов.

Финансовая устойчивость предприятия оценивается по соотношению его собственных и заемных средств, по темпам накопления собственных средств в результате основной и финансовой деятельности, соотношению мобильных и иммобилизованных средств предприятия, достаточным обеспечением материальных оборотных средств собственными источниками.

Устойчивость финансового состояния предприятия характеризуется системой финансовых коэффициентов. Анализ финансовых коэффициентов заключается в сравнении их отчетных значений с базисными величинами, а также в изучении динамики этих показателей за отчетный период и за несколько лет. В качестве базисных величин могут быть использованы значения показателей данного предприятия за прошлый год, среднеотраслевые значения показателей, значения показателей наиболее перспективных предприятий. Кроме того, в качестве базы сравнения могут использоваться теоретически обоснованные или полученные в результате экспертных оценок величины, характеризующие оптимальные или критические с точки зрения финансовой устойчивости значения показателей.

Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, его независимость от заемных средств является коэффициент автономии (2.8), который исчисляется по формуле:

Ка = Ис / Б, (2.8)

где Ис - источники собственных средств предприятия (итог раздела баланса "Собственный капитал");

Б - общий итог баланса.

Этот коэффициент показывает долю собственного капитала в общей сумме всех средств предприятия, авансированных им для осуществления производственно-финансовой деятельности.

Минимальное пороговое значение коэффициента автономии равно 0,5. При таком значении коэффициента все обязательства предприятия могут быть покрыты его собственными средствами.

Коэффициент автономии дополняется коэффициентом соотношения заемных и собственных средств (Кз / с) (2.9), который равен отношению величины внешних обязательств предприятия к собственному капиталу:

Кз / с = (Кд + Кт + От) / Ис, (2.9)

где Кд - долгосрочные обязательства (итог раздела баланса "Долгосрочные обязательства");

Кт - краткосрочные займы и текущая часть долгосрочных займов;

От - текущие обязательства (за вычетом краткосрочных займов).

Этот коэффициент показывает, какую сумму заемных средств привлекло предприятие на один тенге собственного капитала. Нормальным считается соотношение 1/2, при котором одна треть общего финансирования осуществляется за счет заемных средств. Если полученное соотношение превышает нормальное, то оно считается высоким, например, 3/1. Низким считается соотношение ниже порогового, например, 1/3.

Для обеспечения финансовой устойчивости предприятия следует стремиться к тому, чтобы коэффициент соотношения заемных и собственных средств был меньше 1,0.

Для сохранения минимальной финансовой стабильности предприятия коэффициент соотношения заемных и собственных средств должен быть ограничен значением отношения стоимости мобильных средств к стоимости иммобилизованных. Этот показатель называют коэффициентом соотношения мобильных и иммобилизованных средств (Км / и). Он вычисляется по формуле 2.10:

Км / и = Ам / Ф = (3 + Дз + Дс) / Ф, (2.10)

где Ам - все мобильные (текущие) активы;

З - товарно-материальные запасы;

Ф - основные средства и другие внеоборотные активы (итог раздела баланса "Долгосрочные активы");

Дз - дебиторская задолженность;

Дс - денежные средства.

Значение этого коэффициента зависит от отраслевых особенностей предприятия.

Важной характеристикой финансовой устойчивости является коэффициент маневренности (Км) (2.11), равный отношению собственных оборотных средств предприятия к сумме источников собственных и долгосрочных заемных средств:

Км = Ес / (Ис + Кд) = (Ис - Ф) / (Ис + Кд), (2.11)

где Ес - наличие собственных оборотных средств (Ес = Ис - Ф);

Ис - источники собственных средств предприятия (итог раздела баланса "Собственный капитал");

Кд - долгосрочные обязательства (итог раздела баланса "Долгосрочные обязательства");

Ф - основные средства и другие внеоборотные активы (итог раздела баланса "Долгосрочные активы").

Этот коэффициент показывает, какая доля собственных средств предприятия находится в мобильной форме, позволяющей свободно маневрировать ими. Низкое значение коэффициента означает, что значительная часть собственного капитала закреплена в ценностях иммобильного характера, которые являются наименее ликвидными, то есть не могут быть достаточно быстро преобразованы в денежную наличность.

Рост коэффициента маневренности желателен в таких пределах, в каких он возможен при конкретной структуре имущества предприятия. Если коэффициент увеличивается не за счет уменьшения стоимости основных средств, а благодаря опережающему росту собственного капитала по сравнению с увеличением основных средств, то это свидетельствует о повышении финансовой устойчивости предприятия.

Оптимальным считается коэффициент маневренности, меньший либо равный 0,5. Это означает необходимость соблюдения паритетного принципа вложения собственного капитала в активы мобильного и иммобильного характера, что позволит обеспечить достаточную ликвидность баланса.

Наряду с коэффициентом маневренности рассчитывают коэффициенты мобильности всех средств предприятия и оборотных средств (Кмс) (2.12).

Первый из них определяется отношением стоимости оборотных средств к стоимости всего имущества предприятия:

Кмс = Ам / Б = (З + Дз + Дс) / Б, (2.12)

где Ам - все мобильные (текущие) активы;

Б - общий итог баланса;

З - товарно-материальные запасы;

Дз - дебиторская задолженность;

Дс - денежные средства.

Этот коэффициент характеризует долю средств предприятия, используемых для погашения его долгов. Чем выше значение коэффициента Кмс, тем больше у предприятия возможностей обеспечить бесперебойную работу, рассчитаться с кредиторами.

Коэффициент мобильности оборотных средств (Кмо) (2.13) определяют делением наиболее мобильной их части (денежных средств и краткосрочных финансовых инвестиций) к стоимости оборотных средств:

Кмо = Дс / Ам =Дс / (З + Дз + Дс). (2.13)

Он показывает долю абсолютно готовых к платежу средств в общей сумме средств, направляемых на погашение краткосрочных обязательств.

Одним из основных показателей финансовой устойчивости является обеспеченность товарно-материальных запасов собственными источниками их формирования (Ко) (2.14). Этот показатель равен отношению суммы собственных оборотных и долгосрочных заемных средств к стоимости товарно-материальных запасов:

Ко = Ет / З = (Ис + Кд - Ф) / З, (2.14)

где Ет - наличие собственных оборотных и долгосрочных заемных источников средств (Ет = Ис + Кд - Ф).

Нормальное значение этого показателя 0,6-0,8. Оно определяется исходя из того, что собственными источниками должны быть покрыты необходимые размеры товарно-материальных запасов. Остальные можно покрывать краткосрочными заемными средствами.

Важной характеристикой структуры средств предприятия является коэффициент имущества производственного назначения (2.15). Он равен отношению суммы основных средств, капитальных вложений, производственных запасов и незавершенного производства (Зп) к стоимости всего имущества предприятия:

Кпи = (Ф + Зп) / Б. (2.15)

Нормальным считается коэффициент, больший либо равный 0,5. Паритетный принцип вложения средств в имущество производственной сферы и сферы обращения создает благоприятные условия для создания производственного потенциала и для финансовой деятельности.

Частными значениями коэффициента имущества производственного назначения являются показатели, характеризующие долю основных средств и материальных оборотных средств в стоимости имущества.

Коэффициент, характеризующий долю основных средств в стоимости имущества предприятия (Кф) (2.16), исчисляется отношением стоимости основных средств к итогу баланса по формуле:

Кф = Ф / Б. (2.16)

Коэффициент материальных оборотных средств (Кз) (2.17) исчисляется отношением стоимости товарно-материальных запасов к итогу баланса:

Кз = З / Б. (2.17)

Наряду с показателями, характеризующими структуру имущества предприятия следует исчислять коэффициенты, показывающие удельный вес долгосрочных и краткосрочных обязательств в источниках средств предприятия.

Коэффициент долгосрочного привлечения заемных средств (Кдп) (2.18) определяется отношением долгосрочных обязательств к сумме собственного капитала и долгосрочных обязательств:

Кдп = Кд / (Ис + Кд). (2.18)

Он позволяет оценить долю долгосрочных заемных средств при финансировании капитальных вложений. Коэффициент краткосрочной задолженности (Кк) (2. 19) показывает долю краткосрочных обязательств предприятия в общей сумме внешних обязательств:

Кк = (Кт + От) / (Кд + Кт + От). (2. 19)

Коэффициент кредиторской задолженности (Ккз) (2. 20) характеризует долю краткосрочных обязательств (за вычетом краткосрочных кредитов и текущей части долгосрочных кредитов) в общей сумме внешних обязательств:

Ккз = От / (Кд + Кт + От). (2. 20)

Коэффициент автономии источников формирования товарно-материальных запасов (Каз) (2.21) показывает долю собственных оборотных средств в общей сумме основных источников средств для формирования запасов:

Каз = Ес / (Ес+ Кд + Кт) = (Ис-Ф) / ((Ис - Ф) + Кд + Кт). (2.21)

Коэффициент прогноза банкротства (Кпб) (2.22) характеризует удельный вес чистых оборотных средств в сумме актива баланса:

Кпб = (Ам - Кт - От) / Б. (2.22)

Если предприятие испытывает финансовые затруднения, то этот коэффициент снижается.

Коэффициент соотношения заемных и собственных средств в 35 раз превышает максимально допустимое значение этого показателя.

Коэффициент маневренности имеет значение гораздо меньше минимально допустимого.

Коэффициент обеспечения товарно-материальных запасов собственными источниками гораздо меньше минимально допустимого значения данного показателя.

Коэффициент стоимости основных средств в имуществе предприятия превосходил минимально допустимое значение данного показателя и имел тенденцию к росту.

Коэффициент автономии товарно-материальных запасов также превосходил минимально допустимое значение данного показателя и имел тенденцию к росту.

Хотя коэффициент прогноза банкротства имеет тенденцию к росту, большинство показателей не соответствуют нормативным значениям, следовательно, данное предприятие является финансово неустойчивым, что подтверждает ранее сделанный вывод.

Предприятие должно иметь возможность в любой период времени срочно погасить внешние обязательства, то есть быть платежеспособным, или краткосрочные обязательства, то есть быть ликвидным.

Предприятие считается платежеспособным, если его общие активы больше, чем долгосрочные и краткосрочные обязательства.

Предприятие является ликвидным, если его текущие активы больше, чем краткосрочные обязательства.

При этом следует учитывать, что наличные (денежные) средства более важны для успешной хозяйственной деятельности предприятия, чем чистый доход. Их отсутствие на расчетном счете может привести к кризисному финансовому состоянию предприятия.

Для оценки степени платежеспособности и ликвидности необходимо сравнивать показатели бухгалтерского баланса по различным группам активов и обязательств.

Для определения платежеспособности предприятия можно использовать такой абсолютный показатель, как превышение всех активов над внешними обязательствами. Он представляет собой разницу между итогом баланса и долгосрочными и текущими обязательствами.

Если предприятие не в состоянии исполнить свои внешние обязательства, оно может быть признано неплатежеспособным.

Проанализируем платежеспособность предприятия по данным из таблицы 6.

Таблица 6

Анализ платежеспособности

| Показатели |

На начало 2008 года,

тыс. тенге

|

На конец 2008 года,

тыс. тенге

|

Общая сумма активов

Внешние обязательства

Превышение активов над внешними обязательствами

|

522700

508400

+14300

|

519980

505840

+14140

|

Анализируемое предприятие имеет возможность выполнить свои внешние обязательства из общих активов, как на начало, так и на конец года, следовательно, является платежеспособным.

Сумма превышения всех активов предприятия над внешними обязательствами уменьшилась в течение года на 160 тыс. тенге. По состоянию на конец года она равна:

14140/505840 = 0,028.

Нормальное значение этого показателя 2,0. Следовательно, платежеспособность предприятия не высока.

Повышение или снижение уровня ликвидности предприятия определяется по изменению абсолютного показателя чистого оборотного капитала.

Этот показатель равен разности между текущими активами и краткосрочными обязательствами (Таблица 7).

Таблица 7

Расчет чистого оборотного капитала

| Показатели |

Код строки |

На начало года,

тыс. тенге

|

На конец

года,

тыс. тенге

|

Текущие активы

Краткосрочные обязательства

Чистый оборотный капитал (стр.01-стр.02)

|

01

02

03

|

157295

248400

91105

|

166268

245840

79572

|

Краткосрочные обязательства не покрываются текущими активами. Предприятие не располагает чистым оборотным капиталом, что свидетельствует о неликвидности его активов и подтверждает ранее сделанный вывод о кризисном финансовом состоянии ТОО "Исмер".

При принятии решений о целесообразности вложения в предприятие инвестиций определяются также относительные показатели платежеспособности и ликвидности:

Коэффициент абсолютной ликвидности (платежеспособности) (2.23). Он определяется отношением наиболее ликвидных активов (А1) к текущим обязательствам предприятия (О1 + О2):

Кпл = А1/(О1+О2). (2.23)

Коэффициент ликвидности (срочности) (2.24). Он отличается от коэффициента платежеспособности тем, что в числителе дроби к наиболее ликвидным активам прибавляют суммы краткосрочной дебиторской задолженности, реальной к получению (А2):

К1 = (А1 + А2) / (О1+ О2). (2.24)

Коэффициент покрытия (текущей ликвидности) (2.25) в числителе содержит также сумму товарно-материальных запасов (З), которые, в случае необходимости, можно продать и превратить в наличные денежные средства. Однако, это менее ликвидная статья по сравнению с предыдущими, так как на реализацию запасов потребуется известное время. Коэффициент покрытия исчисляется по формуле:

Кп = (А1 + А2 + З) / (О1 + О2). (2.25)

Наиболее мобильной частью оборотных средств являются денежные средства и краткосрочные финансовые вложения, используемые в качестве числителя в формуле коэффициента абсолютной ликвидности (платежеспособности).

Теоретически достаточным признается значение этого коэффициента, если оно достигает 0,2 - 0,25.

Коэффициент ликвидности (срочности) считается нормальным, если он лежит в диапазоне 0,7 - 0,8.

В приложении 2 представлен анализ показателей ликвидности ТОО "Исмер" на 2008 год.

Наиболее обобщающим показателем платежеспособности является коэффициент покрытия, при расчете которого учитываются все оборотные средства, в том числе материальные. Нормальным считается значение этого коэффициента, равное 2,0, когда на каждый тенге краткосрочных обязательств приходится два тенге оборотного капитала.

Из приложения 2 видно, что предприятие находится в кризисном состоянии. Коэффициенты платежеспособности, срочности и покрытия ниже допустимой величины. Следовательно, предприятие является неликвидным и нуждается в санации.

Нужно указать (и быть готовым к устному ответу), что кризис затронул строительную отрасль в РК в четвертом квартале 2007 г., а 3 квартала был подъем. Поэтому в целом по 2007 году был получен положительный результат. Далее произошел обвал отрасли и предприятия.

Исправить годы.

Необходимо найти анализ состояния строительной отрасли в Казахстане!!!

Обработать и сделать выжимку для ДИПЛОМА!!

|