ТИХООКЕАНСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Международный институт финансов, кредита и банковского дела

ДНЕВНИК – ОТЧЕТ

ПО ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ОАО «АСКОЛЬД»

Студентом Луцук ДА.

Гр.Ф-22 _____________

Руководитель практики

от кафедры_______Комлик Т.М.

Руководитель практики

от предприятия Сорока Н.М.

_________________________

Дата защиты__________________

Отчет защищен с оценкой_______

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

2.Краткая характеристика предприятия и оценка основных показателей ОАО «Аскольд»

3.Техника - экономическая характеристика ОАО «Аскольд», структура управления предприятием

4.Основные экономические и финансовые показатели деятельности предприятия и ценовая политика предприятия

4.1. Анализ прибыли от основной деятельности ОАО «Аскольд»

4.2. Операционный анализ прибыли предприятия

4.3. Анализ рентабельности ОАО «Аскольд»

4.4. Факторный анализ динамики и структуры прибыли исследуемого предприятия

4.5. Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд»

4.6. Ценовая политика и цены на продукции ОАО «Аскольд»

Заключение

Список использованных источников

Приложение

ВВЕДЕНИЕ

В условиях формирующихся рыночных отношений ориентация предприятий на получение прибыли является непременным условием для их успешной предпринимательской деятельности, критерием выбора оптимальных направлений и методов этой деятельности, показателем достигнутого коммерческого эффекта.

Как важнейшая экономическая категория, прибыль является составным элементом рыночных отношений, занимающим видное место в создании рынка средств производства, предметов народного потребления, ценных бумаг. Она призвана сыграть важную роль в ликвидации бюджетного дефицита, стабилизации хозяйства, преодолении кризисных явлений.

Прибыль выступает одним из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятий, но и приобретает все большее значение в формировании бюджетных ресурсов и внебюджетных фондов.

Реклама

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что предприятие любой формы собственности, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Поэтому одной из актуальных задач современного этапа является овладение руководителями и финансовыми менеджерами современными методами эффективного управления формированием, распределением и использованием прибыли предприятия. Повышается роль маркетинговых исследований, позволяющих изучать динамику потребностей на рынке товаров и услуг. Грамотное, эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования.

В современных условиях на российских предприятиях сложилась крайне неблагоприятная ситуация в отношении показателей прибыли, продолжается падение промышленного производства, сокращается масса прибыли в реальном секторе экономики, возрос удельный вес убыточных предприятий. В таких условиях вопросы управления прибылью становятся наиболее актуальными.

Вместе с тем, прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Целью прохождения практики является закрепление теоретических основ формирования и управления прибылью на предприятии, анализ эффективности, распределения и использования на примере предприятия ОАО «Аскольд», выявление факторов влияющих на финансовый результат предприятия, а также разработка рекомендаций по совершенствованию управления прибылью в современных условиях налогообложения.

Основными задачами, в период прохождения практики является исследование и ознакомление:

- с основными видами деятельности;

- с организационной структурой управления и цеха №33 по изготовлению судовой запорной арматуры.

- с основными источниками финансирования;

- с оценкой результатов финансово-хозяйственной деятельности;

- выявить влияние факторов на результаты работы предприятия;

- проанализировать порядок формирования и распределения прибыли исследуемого предприятия;

Реклама

Теоретической и методологической основой написания практики являлись работы Савицкой Г.В., Бочарова В.В., Стояновой Е.С., а так же литература по анализу финансово - хозяйственной деятельности, публикации экономических журналов и газет и внутренняя документация предприятия.

Работа отражена на примере предприятия ОАО «Аскольд», основной деятельностью которого является производство продукции для судостроения.

2. Краткая характеристика предприятия и оценка основных показателей ОАО «Аскольд»

2.1. Техника - экономическая характеристика ОАО «Аскольд», структура управления предприятием.

Акционерное общество «Аскольд» является открытым акционерным обществом. Общество является юридическим лицом, действует на основании устава и законодательства Российской Федерации.

ОАО «Аскольд» зарегистрировано Муниципальным образованием г. Арсеньева. № 358 от 19 ноября 1992г.

Фирменное наименование общества: Открытое акционерное общество «Аскольд», Joint-stock «Ascold».

Целью общества является получение прибыли.

Высшим органом управления ОАО «Аскольд» является общее собрание акционеров. Руководство текущей деятельностью общества осуществляется генеральным директором, и коллегиальным исполнительным органом общества (правлением). Совет директоров, генеральный директор и ревизионная комиссия избираются общим собранием акционеров.

Уставный капитал общества составляет 119755 руб. Он состоит из 239550 штук обыкновенных акций номинальной стоимостью 50 коп.

Решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акций принимается общим собранием акционеров.

Общество вправе ежегодно принимать решение о выплате дивидендов по размещаемым акциям. Дивиденды выплачиваются из чистой прибыли общества за текущий год.

В ОАО «Аскольд» создается резервный фонд в размере 15 % его уставного капитала путем ежегодных отчислений в него 10 % чистой прибыли до достижения указанного размера резервного фонда. Средства резервного фонда расходуются на покрытие убытков общества.

Основным видом деятельности

предприятия является производство продукции для судостроения, которая занимает до 65 % в общем объеме продаж. Основными потребителями

этой продукции являются заводы - верфи в городах: Санкт-Петербург, Северодвинск, Южно-Сахалинск, которые в свою очередь до 50 % производят и ремонтируют судов для экспорта в дальнее зарубежье.

Исследуемое предприятие является крупным производителем продукции для судостроения и занимает до 95 % продаж на рынке сбыта продукции для судостроения, что позволяет судить о нем, как о монопольном предприятии в этой области производства.

Несмотря на выгодное положение предприятия на рынке сбыта продукции, рентабельность реализации товаров в 2005 г. значительно снизилась по сравнению с предыдущим годом (0,3 %). Это снижение в большей степени было обусловлено ростом себестоимости реализованной продукции.

При этом выручка от реализации продукции хоть и возросла, но только в связи с повышением продажных цен. Таким образом, главным ограничителем роста прибыли исследуемого предприятия является себестоимость выпускаемой продукции.

Рассмотрим подробнее влияние факторов на формирование себестоимости продукции для судостроения на предприятии ОАО «Аскольд».

Наибольшая доля в затратах на производство продукции приходится на сырье и материалы, а затем заработную плату и амортизационные отчисления.

Выпускаемые изделия для судостроения являются издержкоемким товаром. В большей степени это зависит от стоимости приобретаемого и потребляемого сырья. При этом основными поставщиками сырья являются уральские предприятия, что говорит об отдаленности материальной базы от предприятия-производителя. Следствием этого является постоянный рост коммерческих расходов, который связан как с приобретением сырья, так и со сбытом продукции. Чтобы каким-то образом сократить рост коммерческих расходов предприятие вынуждено закупать сырье в больших количествах, чем этого требуется для выпуска продукции, что в свою очередь ведет к отвлечению оборотных средств, и увеличению запасов.

Другим фактором, непосредственно влияющим на формирование себестоимости, является стоимость труда основных рабочих. Для изготовления продукции данного направления используется труд основных рабочих, имеющих опыт работы не менее 5 лет и определенный уровень квалификации. Основной состав рабочих находится на сдельно-премиальной форме оплаты труда, при этом средняя заработная плата составляет 4000 руб., что ниже рыночной цены специалиста с таким уровнем квалификации. С целью сохранения основного состава квалифицированных рабочих, предприятие было вынуждено перейти с основным составом рабочих на выполнение работ на договорной основе и повышением заработной платы 7000 руб., что в свою очередь уменьшило прибыль предприятия за 2005 г. Чтобы каким-то образом компенсировать упущенную выгоду, предприятие, являясь монополистом в этой области производства, включило дополнительные издержки по выплате заработной платы в стоимость продукции при заключении договоров на 2006 г.

Непосредственное влияние играет и стоимость потребляемых энергоресурсов, задействованных при производстве продукции. То есть, постоянный рост тарифов на энергоресурсы ведет к росту переменных расходов, влияющих на себестоимость продукции, что в свою очередь снижает планируемый объем прибыли.

Кроме этого, на предприятии наблюдается рост управленческих расходов, которые в основном связаны со сбытом продукции. Значительную долю среди них занимают телефонные переговоры и командировочные расходы, включаемые в себестоимость продукции.

Все перечисленные расходы оказали влияние на рост себестоимости продукции для судостроения.

Для реализации продукции предприятие заключает договора на поставку этой продукции. Договор заключается не менее, чем на два года, при этом предприятие-производитель должно учесть не только инфляционный рост цен, но и повышение тарифов на энергоресурсы, транспортные услуги и другое. На самом деле рост этих расходов чаще всего компенсируется из прибыли предприятия.

Немаловажную роль на формирование себестоимости играют и такие факторы, как уровень технологии, оснащенность производства технически новым оборудованием, производительность труда и его организация, и другие.

Выпускаемая продукция изготавливается, и проходит диагностику на станках и другом различном оборудовании, имеющих срок использования более тридцати лет. Предприятие несет постоянные затраты для обслуживания и ремонта этого оборудования. Соответственно уровень производительности остается достаточно низким, а затраты на обслуживание этого оборудования увеличиваются.

Другим фактором, не влияющим на себестоимость продукции, но оказывающим отрицательное воздействие на конечный финансовый результат деятельности предприятия является результат от операционной деятельности. Результат от операционной деятельности складывается из разницы между доходами и расходами по этой деятельности. Результат по реализации основных фондов относится к операционной деятельности.

На исследуемом предприятии результат от продажи основных фондов за 2005 г. сложился отрицательный. Это было связано со списанием устаревшего оборудования, срок амортизации которого не истек. Предприятие было вынуждено списать устаревшее оборудование, составные части которого не подлежали для дальнейшего использования, кроме как продажи в виде металлолома.

Новое оборудование на предприятии ОАО «Аскольд» практически не приобретается, следовательно, уровень технологии остается на прежнем уровне, персонал работает по старым нормам и не имеет возможности увеличить объем выпуска продукции.

Таким образом, под влиянием рыночных условий и внутренней среды предприятия себестоимость продукции в 2005 г. возросла на 36528 тыс. руб.

Но предприятие, не желая потерять запланированный объем прибыли, пошло наиболее простьм путем, повысив отпускные цены на продукцию. В результате чего сыграл рыночный фактор, спрос на продукцию снизился. Следовательно, увеличение массы прибыли, а соответственно и рентабельности реализованной продукции предприятия напрямую будет зависеть от снижения себестоимости продукции, а также выявление резервов ее снижения.

Влияние факторов на изменение прибыли от основной деятельности предприятия ОАО «Аскольд» за 2005 г. изображено на рис. 2.

Рис. 2. Влияние факторов на изменение прибыли от основной деятельности предприятия ОАО «Аскольд» за 2005 г.

Для анализа основных показателей деятельности предприятия необходимо их рассмотреть в динамике за последние 3 года. Данные для анализа приведены в табл. 1.2.1

Таблица 1.2.1

Основные показатели деятельности предприятия

Показатели

|

Значение показателей

|

Абсолютное отклонение по отношению к 2002 г |

Темп роста

по отноше-нию к 2002 г,%

|

| 2003 |

2004 |

2005 |

2004 |

2005 |

2004 |

2005 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Объем реализованной продукции, тыс.руб.

|

92804

|

79616

|

82650

|

-13188

|

10154

|

85,8

|

89,1

|

Себестоимость реа

лизованной продукции, тыс.руб.

|

86851

|

77569

|

80889

|

-9282

|

-5962

|

89,3

|

93,1

|

Прибыль от реализации, тыс.руб.

|

5953

|

2047

|

1761

|

-3906

|

-4192

|

34,4

|

29,6

|

Рентабельность реа-

лизованной продукции, %

|

6,9

|

2,6

|

2,2

|

-4,3

|

-4,7

|

37,7

|

31,9

|

Среднесписочная

численность персонала, чел,

|

1550

|

1555

|

1632

|

+5

|

+82

|

100,3

|

105,3

|

Производительность труда, тыс. руб.

|

59,9

|

51,2

|

50,6

|

-8,7

|

-9,3

|

85,5

|

84,5

|

Фонд заработной платы, тыс. руб.

|

53289

|

55663

|

59732

|

2374

|

6443

|

104,5

|

112,1

|

Показатели

|

Значение показателей |

Абсолютное от-

клонение по от-

ношению к 2002 г

|

Темп роста по отношению к 2002 г, % |

| 2003 |

2004 |

2005 |

2004 |

2005 |

2004 |

2005 |

Среднемесячная за-работная плата одного работающего

тыс. руб.

|

2,865 |

2,983 |

3,05 |

+0,118 |

0,185 |

104,1 |

106,5 |

Среднегодовая стоимость ОПФ, тыс. руб.

|

34195

|

32398

|

31917

|

-1797

|

-2278

|

94,7

|

93,3

|

Фондоотдача

|

2,71

|

2,46

|

2,59

|

-0,25

|

-0,12

|

90,8

|

95,6

|

| Прибыль на одного работающего, тыс. руб. |

3,84

|

1,32

|

1,08

|

-2,52

|

-2,76

|

34,4

|

28,1

|

Прибыль на 1 рубль заработной платы

|

0,112

|

0,037

|

0,029

|

-0,075

|

-0,083

|

33

|

25,9

|

Из приведенной таблицы видно, что основные показатели деятельности предприятия за последние два года значительно ухудшились. Например, объем реализованной продукции снизился на 14,2%, производительность труда на 14,5%, рентабельность на 63,3%, фондоот-дача на 9,2%. Это говорит о том, что на предприятии в данный момент очень тяжелое экономическое положение, одной из причин которого является не достаточно высокий организационный уровень, без которого предприятие не может нормально функционировать. Информационной базой для анализа является бухгалтерский баланс ф1 отчет о прибылях и убытках ф2 и другие аналитические данные по бухгалтерскому учету.

Основным подразделением ОАО «Аскольд» является механический цех по изготовлению деталей и комплектующих изделий для офсетных полиграфических машин и судовой арматуры № 33.

Организационная структура является линейно-функциональной, представляющая собой синтез линейной и функциональной структур. При этом у линейного руководителя появляется возможность формировать ячейки (бюро, группы, отдельные специалисты), которые выступают в роли профессиональных советников по определенным функциональным проблемам и задачам. Создание и разработка такой организационной структуры обусловлены желанием использовать преимущество каждой из входящих в нее структур.

Организационная структура управления цехом представлена на рис. 2.1.

Рис. 2.1 Организационная структура управления цехом № 33.

К числу основных преимуществ данной структуры можно отнести:

- повышение обоснованности команд управления линейного руководителя (за счет привлечения советников);

- принцип единоначалия;

- полная ответственность руководителя за принимаемые решения. Недостатками структуры является:

- возможное увеличение сроков разработки и принятия управленческих решений вследствие обращения к советникам;

- возможное затруднение процессов разработки и принятия управленческих решений, так как в процессе обсуждения могут не совпадать точки зрения советников на способы решения проблем.

Преобладающая область использования линейно - функциональных структур управления - небольшие организации с устойчивым типом производства и управления, как элемент общей системы управления в организациях любого типа.

10 Таблица 2.1.3

Основные экономические показатели деятельности цеха № 33 за 2003-2005

Показатели

|

Значение показателей

|

Абсолютное отклонение по отношению к 2004 г.

|

Темп роста по отношению к 2004 г., % |

2003

|

2004

|

2005

|

2004

|

2005

|

2004

|

2005

|

Себестоимость реализованной продукции, тыс. руб.

|

27408

|

26800

|

27900

|

-608

|

+492

|

97,8

|

101,8

|

| Среднегодовая стоимость ОПФ, тыс.руб. |

21365

|

21276

|

23000

|

-89

|

+1635

|

99,6

|

107,7

|

| Фондоотдача, тыс. руб. |

1,28 |

1,26 |

1,21 |

-0,02 |

-0,069 |

98,2 |

94,6 |

Среднесписочная численность персонала, чел.

|

88

|

107

|

100

|

+19

|

+12

|

121,6

|

113,6

|

- руководителей

|

12

|

10

|

10

|

-2

|

-2

|

0,83

|

0,83

|

- специалистов

|

10

|

13

|

12

|

+3

|

+2

|

1,30

|

1,20

|

- рабочих

|

66

|

84

|

78

|

18

|

12

|

127,3

|

118,2

|

Фонд заработной платы, тыс. руб.

|

2637

|

4216,3

|

5500

|

+1579,3

|

+2863

|

159,9

|

208,6

|

- руководителей

|

360,0

|

454,3

|

545,9

|

+94,3

|

+185,9

|

126,2

|

151,6

|

- специалистов

|

180,0

|

308,4

|

486,8

|

+128,4

|

+306,8

|

171,3

|

270,4

|

- рабочих

|

2097,0

|

3453,6

|

4467,3

|

+2070,3

|

+1013,7

|

164,6

|

213,0

|

Среднегодовая зарплата, тыс.руб.

|

79,7

|

110,2

|

152,46

|

+30,5

|

+72,76

|

138,26

|

191,29

|

- руководителя

|

30,0

|

45,4

|

54,6

|

+15,4

|

+24,6

|

151,3

|

182,0

|

- специалиста

|

18,0

|

23,7

|

40,56

|

+5,7

|

+22,56

|

131,7

|

225,3

|

- рабочего

|

31,7

|

41,1

|

57,3

|

+9,4

|

+25,6

|

129,6

|

180,7

|

| Среднегодовая выработка на одного работающего, тыс.руб. |

311,5

|

250,5

|

279

|

-61

|

-32,5

|

80,4

|

89,6

|

В том числе:

|

рабочим, тыс. руб.

|

415,3

|

319

|

357,7

|

-96,2

|

-57,6

|

76,8

|

86,1

|

| Среднемесячная заработная плата одного рабочего, тыс.руб. |

2497,2

|

3283,7

|

4583,3

|

+786,6

|

+2086,2

|

131,5

|

183,5

|

Фондов-ть труда, руб./чел.

|

323,7

|

253,3

|

294,9

|

-70,4

|

-28,8

|

78,2

|

91,1

|

Анализируя показатели деятельности структурного подразделения цеха 33 можно сделать вывод, что произошло снижение эффективности использования оборудования за последний год анализируемого периода, хотя фондовооруженность труда по сравнению с базисным годом и ниже, но все же прослеживается повышение по сравнению с показателем предыдущего года. В 2005 году возросли объемы производимой продукции и практически превысили уровень 2003 года. Это объясняется тем, что предприятие получило новые заказы на производство судовой запорной арматуры и полиграфическое оборудование. Но темпы роста производительности труда намного отстают от темпов роста средней заработной платы. Эта тенденция может негативно отразится на экономическом состоянии цеха в дальнейшем.

В организационной структуре предприятия выделяются :

- производственное бюро;

- материальная группа;

- общефинансовое бюро;

- налоговое бюро;

- расчетное бюро;

- финансовое бюро;

- ревизионная группа.

Основными функциями которых являются:

-Производственное бюро

ведет учет затрат на производство по первичным докладам в разрезе всей производимой предпримем номенклатуры изделий, а также работ и услуг, выполняемых на сторону или за счет специальных источников финансирования, обеспечивая при этом контроль за достоверностью расходов, правильность оформления первичных документов и шифровок: для отнесения расходов на затраты по производству того или иного изделия, работы, услуги.

-Материальная группа

ведет учет основных и вспомогательных материалов, запасных частей малоценного и быстрого изнашивающего инвентаря в соответствии с действующими положениями по бухгалтерскому чету.

-Общефинансовое бюро

осуществляет учет денежных средств.. Ведет учет расчетных операций с организациями и учреждениями по выданным авансам и прочим операциям, учитывает и контролирует дебиторскую и кредиторскую задолженность.

-Налоговое бюро

производит расчеты, по налогам и сборам, уплачиваемые предприятием в бюджет, внебюджетные фонды в соответствии с нормативными документами по налогообложению и бухгалтерскому учету.

-Расчетное бюро

ведет расчеты по заработной плате с работниками предприятия, составляет платежные ведомости на ее выплату, а также необходимые справки по заработной плате.

-Финансовое бюро

ведет учет поступлений на счетах в банках, погашения кредиторской задолженности бюджету, внебюджетным фондам, поставщикам и учредителям банка. Разрабатывают планы платежей, обрабатывают первичные документы.

Ревизионная группа

организовывает и принимает участие в проверках и ревизиях инвентаризациях, проводимых в соответствии с требованиями законодательством.

Любая организация самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на производимую им продукцию, работы и услуги. Основа планов - это договоры (с покупателями и поставщиками), по которым выполняют работы и осуществляют поставки для покупателей и заказчиков.

План организации бухгалтерского учета состоит из следующих элементов.

1. План документации и документооборота.

2. План счетов и их корреспонденции.

3. План отчетности.

4. План технического оформления учета.

5. План организации труда работников бухгалтерии.

3. Основные экономические и финансовые показатели деятельности предприятия и ценовая политика предприятия

3.1. Анализ прибыли от основной деятельности ОАО «Аскольд»

Как важнейшая экономическая категория, прибыль является составным элементом рыночных отношений, занимающим видное место в создании рынка средств производства, предметов народного потребления, ценных бумаг. Она призвана сыграть важную роль в лик-видации бюджетного дефицита, стабилизации хозяйства, преодолении кризисных явлений.

Прибыль выступает одним из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятий, но и приобретает все большее значение в формировании бюджетных ресурсов и внебюджетных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что предприятие любой формы собственности, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Анализ каждого элемента прибыли имеет важное значение для руководителей предприятия, его учредителей, акционеров и кредиторов. Для руководства такой анализ позволяет определить перспективы развития предприятия, так как прибыль является одним из источников финансирования капитальных вложений и пополнения оборотных средств. Учредителям и акционерам она является источником получения дохода на вложенный ими капитал в данное предприятие. Кредиторам подобный анализ дает возможность погашения предоставленных хозяйствующему субъекту кредитов и займов, включая уплату причитающихся процентов.

Анализ прибыли предприятия включает:

- изучение изменений каждого показателя за отчетный период по сравнению с базисным (горизонтальный анализ);

- структурный анализ соответствующих статей (в процентах);

- изучение динамики изменения показателей за ряд периодов - трендовый анализ;

- исследование влияния отдельных факторов на прибыль (факторный анализ).

Анализ прибыли начинается с исследования ее динамики и структуры, как по общей сумме, так и разрезе ее составляющих элементов.

Анализ формирования прибыли в отчете по практике будет основываться на методической работе Бочарова В.В. «Финансовый анализ».

На основе представленных в форме № 2 «Отчет о прибылях и убытках» ОАО «Аскольд» (Приложение 2) данных, проводится оценка состава, структуры и динамики факторов формирования прибыли (табл. 3.1.3).

Таблица 3.1.3 Анализ прибыли ОАО «Аскольд» по отчету «О прибылях и убытках» за 2004-2005 гг.

Показатель

|

2004

|

2005

|

Абсолютное отклонение(+,-) (гр. 3 - гр.2)

|

Удельный вес, в %

|

Отклонение

(+,-)

|

2004

|

2005

|

тыс.руб.

|

тыс.руб.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 .Выручка от продажи товаров

|

75753

|

112098

|

+ 36 345

|

100

|

100

|

-

|

2. Себестоимость проданных товаров

|

73706

|

109794

|

+36088

|

97,3

|

97,9

|

+0,6

|

3. Валовая прибыль (строка 1 - строка 2)

|

2047

|

2304

|

+257

|

2,7

|

2,1

|

-0,6

|

4. Коммерческие расходы

|

1578

|

2018

|

+440

|

2

|

1,8

|

-0,2

|

5. Управленческие расходы

|

-

|

-

|

-

|

-

|

-

|

-

|

6. Прибыль от продаж (строка 3 - строка 4 -строка 5)

|

469

|

286

|

-183

|

0,6

|

0,3

|

-0,3

|

7.Результат от операционных доходов и расходов

|

1 142

|

-321

|

-1463

|

1,5

|

0,3

|

-1.2

|

8.Результат от внереализационной деятельности

|

1558

|

286

|

-1 272

|

2,1

|

0,3

|

-1,8

|

9. Прибыль до налогообложения (строка 6 ± строка 7 ± строка 8)

|

3 169

|

251

|

-2918

|

4,2

|

0,2

|

-4

|

10. Налог на прибыль и иные обязательные платежи

|

671

|

178

|

-493

|

0,9

|

1,2

|

+0,3

|

11. Прибыль от обычной деятельности

|

2498

|

73

|

-2425

|

3,3

|

0,1

|

-3,2

|

12. Чистая прибыль

|

2498

|

73

|

-2425

|

3,3

|

0,1

|

-3,2

|

Как свидетельствует представленная в табл. 3.1.3 бухгалтерская и аналитическая информация, предприятие ОАО «Аскольд» в 2005 г. получило чистую прибыль в размере 73 тыс. руб., при чем прибыль до налогообложения составила 251 тыс. руб.

Общая сумма прибыли за 2005 г. по сравнению с 2004 г. снизилась на 2425 тыс. руб., прибыль до налогообложения на 2918 тыс. руб. Оба этих показателя снизились, что говорит о снижении эффективности деятельности предприятия.

В динамике показателей прибыли можно отметить следующее: прибыль от реализации растет медленнее, чем выручка от реализации, это свидетельствует об относительном увеличении затрат на производство продукции.

Далее результаты табл. 3.1.3 показывают, что по сравнению с 2004 г. наблюдается повышение показателей выручки и себестоимости в абсолютном выражении. Доля себестоимости проданных товаров в выручке увеличилась на 0,6 % в 2005 г. по сравнению с 2004 г., что проявилось в отрицательном воздействии на результате от продажи продукции.

Результат от ведения основной деятельности в 2005г. - прибыль в размере 73 тыс. руб. За год этот показатель снизился как в абсолютном выражении (-2425), так и его удельный вес в выручке снизился на 3,2 %, наблюдается отрицательная динамика.

По прочим видам деятельности (операционной и внереализационной) в анализируемом периоде у ОАО«Аскольд»-убыток в сумме 35 тыс.руб. В частности по операционной деятельности предприятием получен убыток в размере 321 тыс. руб., что ниже показателя 2004 г. на 1463 тыс. руб. На снижение результата от прочей деятельности 2005 г. повлияла сумма уплаченных процентов по кредиту, что уменьшило доходы от операционной деятельности на 609 тыс. руб. (Приложение 2).

Результат от внереализационной деятельности в 2005 г.- прибыль 286 тыс. руб., что на 1272 тыс. руб. меньше, чем в 2004 г. Этот показатель снизился в 2005 г. на 1,2 %, значительное отклонение в показателях связано со списанием в 2004 г. просроченной дебиторской задолженности, что увеличило доходы от внереализационной деятельности до 1558 тыс. руб.

В целом по предприятию прочая деятельность уменьшила прибыль ОАО «Аскольд» на 35 тыс. руб.

В анализируемом периоде в структуре совокупных доходов (убытков), полученных от осуществления всех видов деятельности предприятия, удельный вес доходов от реализации продукции и доходов от внереализационной деятельности занимают равные значения 0,3% в выручке. Это еще раз подтверждает о снижении эффективности основной деятельности предприятия.

Динамика изменения основных показателей по Отчету о прибылях и убытках предприятии ОАО «Аскольд» за 2004-2005 гг. изображено на рис. 6.

Рис. 6. Динамика показателей по Отчету о прибылях и убытках ОАО «Аскольд» за 2004-2005 гг.

Далее рассмотрим факторы, повлиявшие на результат от продажи товаров (работ, услуг), их можно классифицировать на внешние и внутренние.

К внешним факторам относятся:

- социально-экономические условия;

- цены на материально-энергетические ресурсы и тарифы на транспортные перевозки;

- уровень развития внешнеэкономических связей и т. д.

К внутренним факторам относятся изменения:

- прибыли от продаж;

- структуры реализованной продукции;

- себестоимости продукции;

- уровня цен на нее;

- снижение производительности;

- операционных и внереализационных доходов и расходов.

Факторы первого порядка оказывают непосредственное влияние на величину бухгалтерской прибыли, а второго порядка – на прибыль от продаж.

При разработке мероприятий по дальнейшему увеличению прибыли принимаются во внимание не только результаты анализа, но такие аспекты учетной политики предприятия, как:

- методы оценки активов и обязательств;

- порядок проведения инвентаризации активов и обязательств;

- порядок контроля за хозяйственными операциями;

- способы ведения бухгалтерского учета (методы амортизации основных средств и нематериальных активов, оценки материально-производственных запасов, признания выручки от продажи товаров (работ, услуг);

- оптимизация издержек на производство продукции;

- рациональная ценовая политика.

- Важное значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли от продажи товаров (работ, услуг), который будет рассмотрен в следующих разделах.

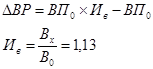

3.2. Операционный анализ прибыли предприятия

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами по ее производству и реализации.

Сравнение массы прибыли с затратами характеризует эффективность работы предприя-тия. Одним из самых доступных методов оценки результатов предпринимательской деятельности является операционный анализ, осуществляемый по схеме: издержки - объем продаж - прибыль. Данный метод позволяет выявить зависимость финансового результата производственно-коммерческой деятельности от изменения издержек, цен, объема производства, и сбыта продукции. В отличие от внешнего финансового анализа (по данным публичной бухгалтерской отчетности) результаты операционного (внутреннего) анализа составляют коммерческую тайну предприятия.

С помощью операционного анализа можно выявить ряд резервов повышения эффективности деятельности организации на основе оценки достигнутых результатов по следующим названным особенностям:

1) оценки прибыльности производственно – торговой деятельности;

2) прогнозирования рентабельности предприятия на основе показателя «Запас финансовой прочности»;

3) оценки предпринимательского риска;

4) выбора оптимальных путей выхода из кризисного состояния;

5) оценки результатов начального периода функционирования новой фирмы или прибыльности инвестиции, осуществления для расширения основного капитала;

6) разработки наиболее выгодной для предприятия ассортиментной политики в сфере производства и реализации товаров.

Главный принцип, заложенный в основу системы «директ-костинг», - раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода.

Переменные затраты меняются с изменением степени загрузки производственных мощностей, но в расчете на единицу продукции они являются постоянными.

Постоянные затраты в сумме не меняются при изменении уровня деловой активности, но в расчете на единицу продукции они зависят от объема поизводства.

Ключевыми элементами операционного анализа выступают пороговые значения показателей деятельности предприятия: критический объем производства и реализации товаров, порог рентабельности и запас финансовой прочности. На практике они тесно связаны о понятая «маржинальный доход», означающим результат от реализации продукции после возмещения переменных расходов (ПР). Схема расчета маржинального дохода в сфере производства приведена на рис. 3.

Рис. 3. Формирование финансового результата в сфере производства

В финансовом менеджменте операционный анализ тесно связан с понятием произ-водственного (операционного) рычага, расчет которого базируется на определении силы воздействия производственного рычага (СВПР) по формуле (3.1):

| СВПР = |

Маржинальный доход

|

| Прибыль

|

(3.1) |

СВПР показывает, во сколько раз маржинальный доход превышает прибыль. Чем выше СВПР, тем больше предпринимательский риск, связанный с данным предприятием. Эффект производственного рычага проявляется в том, что любое изменение выручки от реализации товаров приводит к еще более интенсивному колебанию финансового результата (прибыли или убытка).

Действие данного эффекта связано с неодинаковым влиянием переменных и постоянных издержек на конечный финансовый результат при изменении объема производства (продаж или делового оборота). Если порог рентабельности пройден, то доля постоянных издержек в суммарных расходах снижается и СВПР падает. Наоборот, повыше-ние удельного веса постоянных издержек усиливает действие производственного рычага.

Сила производственного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяя выручку от реализации - изменяется и сила воздействия операционного рычага. Сила воздействия производственного рычага в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше производственные затраты.

Проведем операционный анализ исследуемого предприятия, для этого необходимо рассчитать пороговое значение выручки и запаса финансовой прочности.

Порог рентабельности (ПР) предприятия определяется по формуле (3.2):

| Порог рентабельности =

|

Постоянные издержки

|

| Коэффициент маржинального дохода

|

(3.2) |

Коэффициент маржинального дохода (КМД

) показывает его удельный вес в выручке от реализации (в деловом обороте предприятия) и рассчитывается по формуле (3.3):

| КМД

=

|

Маржинальный доход

|

| Выручка от реализации товаров

|

(3.3) |

Коэффициент маржинального дохода выражается в долях единицы, либо в процентах. Запас финансовой прочности (ЗФП) находится по формуле (3.4):

ЗФП =

(ВР - ПР

), (3.4)

где ВР

- выручка от реализации, в тыс. руб.;

ПР

- порог рентабельности, в тыс. руб.

Расчет порога рентабельности и запаса финансовой прочности ОАО «Аскольд» за 2004-2005 гг. представлен в табл. 3.2.4.

Таблица 3.2.4

Оценка показателей порога рентабельности и запаса финансовой прочности ОАО «Аскольд» за 2004-2005 гг.

Показатель

|

2004

|

2005

|

Отклонение (+;-)

|

| 1 |

3 |

4 |

5 |

1. Выручка от реализации, в тыс. руб.

|

75753

|

112 098

|

+36 345

|

| 2. Прибыль от реализации, в тыс. руб. (строка 1 -строка 3 - строка 4) Или (строка 5 - строка 4) |

469

|

286

|

-183

|

3. Сумма переменных затрат, в тыс. руб.

|

32217

|

50085

|

+17868

|

4. Сумма постоянных затрат, в тыс. руб. (строка 5 - строка 2)

|

43067

|

61727

|

+18660

|

5. Сумма маржинального дохода, в тыс. руб. (строка 1 - строка 3)

|

43536

|

62013

|

+18477

|

| 1 |

2 |

3 |

4 |

6. Доля маржинального дохода в выручке, % (строка 5 / строка 1 * 100)

|

57,4

|

55

|

-2,4

|

| 7. Порог рентабельности, в тыс. руб. (строка 4 / строка 6) |

74938

|

111 581

|

+36 643

|

| 8. Запас финансовой прочности, в тыс. руб. (строка 1 – строка 7) |

815

|

517

|

-298

|

| 9. Запас финансовой прочности, в % (строка 8/строка 7 * 100) |

1,09

|

-0,6

|

-4

|

10. Сила воздействия операционного рычага (строка 5 / строка 2)

|

92,8

|

216,8

|

-124

|

Как видно из расчетов произведенных в таблице 3.2.4. порог рентабельности ОАО «Аскольд» за 2005 г. составляет 111581 тыс. руб. при фактически полученной выручки 112098 тыс. руб. Запас финансовой прочности составляет всего лишь 517 тыс. руб. или 0,5 %. Этот показатель в 2005 г. по сравнению с 2004 г. сильно снизился и показывает, что при падении выручки на 0,5%, прибыль будет равна нулю, поэтому руководству предприятия следует обратить на этот факт внимание.

Также упала и доля маржинального дохода в выручке на 2,4 %. На снижение этого показателя оказал рост переменных расходов на 17868 тыс. руб. Запас финансовой прочности снизился в 2005 г. за счет снижения рентабельности реализованной продукции, а точнее за счет роста себестоимости продукции и спроса на нее.

Значение силы воздействия операционного рычага наоборот возросло, и в 2005 г. составляет 216,8. На его влияние оказал рост постоянных расходов на 18660 тыс. руб. Это означает, что при возможном увеличении выручки на 2 %, прибыль возрастет на 2 % х 216,8 = 433 %, и наоборот при снижении выручки на 3 %, прибыль снизится на 650 %. Это наглядно показывает действие операционного рычага. То есть каждый процент снижения выручки дает все больший и больший процент снижения прибыли.

На рис. 4. графически показан порог рентабельности предприятия ОАО «Аскольд» в 2005 г.

Рис. 4. Схематичное изображения порога рентабельности ОАО «Аскольд» в 2005 г.

Из выше проведенного анализа следует, что на данном предприятии необходимо проводить прогноз получения суммы прибыли при увеличении доли постоянных или переменных затрат в себестоимости реализованной продукции. Прогноз и реагирование на результат будет способствовать своевременному предупреждению для руководства предприятия недополучения прибыли в бюджет организации.

Для того чтобы, получить прибыль при прогнозировании можно использовать формулу (3.5):

П = РР

х (1 – Д) – РПост

,

где П - прибыль, в тыс. руб.;

Вр

- выручка, в тыс. руб.;

РПост

- постоянные расходы, в тыс. руб.;

Д - удельный вес переменных расходов на 1 рубль выручки.

Фактически выручка за 2005 г. составила 112098 тыс. руб., при бесприбыльной работе выручка должна составлять 111581 тыс. руб.

Себестоимость реализованной продукции в 2005 г. составила 111812 тыс. руб., в том числе постоянные затраты 61727 тыс. руб., переменные 50085 тыс. руб. Удельный вес переменных расходов на 1 рубль выручки находится (50085: 111581)=0,4

Спрогнозируем на будущий период размер выручки, если постоянные расходы увеличились на 20 000 тыс. руб., т.е. постоянные расходы станут составлять 81727 тыс. руб.

ВР

min

= 81727 : (1- 0,4) = 136211, переменные расходы при этом тоже увеличатся - 136211 х 0,4 = 54484 тыс. руб.

При росте постоянных расходов на 20000 тыс. руб., объем выручки должен возрасти на (136211- 111581)= 24630 тыс. руб. В этом случае прибыли не будет, следовательно при уровне постоянных затрат в сумме 81727 тыс. руб. и переменных 54484 тыс. руб., объем выручки должен быть не меньше 136211 тыс. руб.

Рассчитаем сумму прибыли, если увеличим размер выручки на 30 000 тыс. руб., то есть больше, чем минимальный размер выручки, при постоянных расходах 61727 тыс. руб.

Прогнозируемая сумма выручки составляет 141581 тыс. руб.

П = 141581 х (1-0,4) - 61727- 23419 тыс. руб.

При этом размер переменных расходов составит:

Рперемен

= 141581 х 0,4= 56632 тыс. руб.

То есть, при получении выручки 141581 тыс. руб., и размера переменных расходов 56632 тыс. руб., предприятие получит прибыль в сумме 23419 тыс. руб.

Предложенный порядок расчета выручки, себестоимости и прибыли может применяться на любом предприятии, независимо от вида деятельности.

3.3. Анализ рентабельности ОАО «Аскольд»

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства. Показатели рентабельности являются относительными характеристиками эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам или капитала с различных позиций.

В то же время показатели рентабельности являются важнейшими характеристиками фактической среды формирования прибыли и дохода предприятия. По этой причине они являются обязательньми элементами сравнительного анализа и оценки финансового состояния предприятия.

Основные показатели рентабельности можно объединить в следующие группы:

- рентабельность продукции, продаж;

- рентабельность производственных фондов;

- рентабельность вложений в предприятие (прибыльность хозяйственной деятельности).

На основании данных для расчета показателей рентабельности исследуемого предприятия за 2003-2005гг. (Приложение 5) рассчитаем показатели рентабельности ОАО «Аскольд» за 2003-2005 гг., и проанализируем их изменение (динамику) за эти периоды.

Рентабельность реализованной продукции определяется по формуле (3.6):

| Рpn

=

|

П

р

|

х 100 |

| С

pn

|

, (3.6) |

где Пр

- прибыль от реализации товаров, в тыс. руб.;

С

pn

- полная себестоимость продукции, в тыс. руб.;

Рентабельность производства определяется по формуле (3.7):

| Pn

=

|

БП

|

х 100 |

ОС + МПЗ ОС + МПЗ

|

(3.7) |

где БП- бухгалтерская прибыль, в тыс. руб.;

ОС

- средняя стоимость основных средств за отчетный период, в тыс. руб.; ОС

- средняя стоимость основных средств за отчетный период, в тыс. руб.;

МПЗ

- средняя стоимость МПЗ за отчетный период, в тыс. руб.; МПЗ

- средняя стоимость МПЗ за отчетный период, в тыс. руб.;

Рентабельность совокупных активов определяем по формуле (3.8):

| РА

=

|

БП

|

х 100 |

А А

|

, (3.8) |

где А - средняя стоимость совокупных активов за отчетный период, в тыс. руб.; где А - средняя стоимость совокупных активов за отчетный период, в тыс. руб.;

Рентабельность внеоборотных активов определяется по формуле (3.9)

| РВОА

=

|

БП

|

х 100 |

ВОА ВОА

|

, (3.9) |

где ВОА -средняя стоимость внеоборотных активов за отчетный период, в тыс. руб.;

Рентабельность оборотных активов определяется по формуле (3.10)

| РОА

=

|

БП

|

х 100 |

| ОА

|

(3.10) |

где ОА

- средняя стоимость оборотных активов за отчетный период, в тыс. руб.; где ОА

- средняя стоимость оборотных активов за отчетный период, в тыс. руб.;

Рентабельность собственного капитала определяется по формуле (3.11):

| РСК

= |

ЧП

|

х 100 |

СК СК

|

, (3.11) |

где 477—чистая прибыль, тыс. руб.;

СК - средняя стоимость собственного капитала за отчетный период, в тыс. руб.; СК - средняя стоимость собственного капитала за отчетный период, в тыс. руб.;

Рентабельность инвестиций определяется по формуле (3.12):

| РИ

= |

ЧП

|

х 100 |

И И

|

, (3.12) |

где И

- средняя стоимость инвестиций за отчетный период, в тыс. руб.; где И

- средняя стоимость инвестиций за отчетный период, в тыс. руб.;

Рентабельность продаж определяется по формуле (3.13);

| РПродаж

= |

БП

|

х 100 |

| ОП

|

, (3.13) |

где ОП

- объем продаж, в тыс. руб.

Динамика показателей рентабельности ОАО «Аскольд» за 2003-2005 гг. представлена в табл.3.9.

Таблица 3.9

Динамика показателей рентабельности ОАО «Аскольд» за 2003-2005 гг.

Наименование показателя

|

2003

|

2004

|

2005

|

Темп роста

|

1

|

3

|

4

|

5

|

6

|

1 .Рентабельность реализации продукции 1.1.Рентабельность реализованной

продукции

|

4,6

|

0,6

|

0,3

|

-0,3

|

1.2 Рентабельность производства

(Рn

)

|

0,5

|

1,8

|

0,2

|

-1,6

|

3.Рентабельность активов (имущества)

3.1. Рентабельность совокупных активов (РА

)

|

1

|

2,6

|

0,2

|

-2,4

|

3.2 Рентабельность внеоборотных

активов ( РВОА

)

|

3,2 |

9,2 |

0,7 |

-8,5 |

3.3.Рентабельность оборотных активов

(РАО

)

|

1,5 |

4 |

0,3 |

-3,7 |

4. Рентабельность собственного капитала (РСК

)

|

-0,7

|

3,5

|

0.1

|

-3,4

|

| 1 |

2

3

|

4

5

|

5

666

|

6

|

5.Рентабельность инвестиций (РИ

)

|

-

|

109

|

4,7

|

-104,3

|

6.Рентабельность продаж (РПродаж

)

|

1,3

|

4,2

|

0,2

|

-4

|

Из данных таблицы 3.9. следует, что все показатели рентабельности ОАО «Аскольд» за 2005 г. по сравнению с 2004 г. снизились, что подтверждает снижение эффективности деятельности предприятия. Следует также заметить, что в динамике за три периода показатели рентабельности в 2004 г. выросли, но в 2005 г. произошел спад ниже уровня 2003 г. Особенно сильно снизился показатель рентабельности инвестиций, отражающий величину чистой прибыли, приходящуюся на рубль инвестиций, то есть авансированного капитала.

Изменение показателей рентабельности реализованной продукции и рентабельности продаж ОАО «Аскольд» за 2003-2005 гг. показано на рис.5.

Рис. 5. Динамика показателей рентабельности ОАО «Аскольд» за 2003-2005 гг.

Важным аспектом анализа рентабельности является оценка доходности объема продаж и расчет факторов, повлиявших на ее состояние (влияние цены и ее себестоимости).

Для расчета факторов, повлиявших на изменение объема продаж, составим аналитическую табл. 3.10.

Таблица 3.10

Динамика рентабельности объема продаж ОАО «Аскольд» за 2004 - 2005 гг.

Показатели

|

2004

|

2005

|

Темп роста (+;-)

|

1. Выручка от реализации товаров (объем продаж), в тыс. руб.

|

75753

|

112098

|

+36 345

|

2. Себестоимость реализованной продукции (включая коммерческие расходы), в тыс. руб.

|

75284

|

111 812

|

+36 528

|

3. Прибыль от реализации товаров, в тыс. руб. (строка 1 - строка 2)

|

469

|

286

|

-183

|

4. Рентабельность объема продаж, в процентах (строка 3 / строка 1)

|

0,6

|

0,3

|

-0,3

|

Расчет влияния изменения цены и себестоимости продукции определим методом цепных подстановок.

1. Расчет изменения рентабельности продаж за счет роста выручки от реализации

( ) (3.6): ) (3.6):

(3.6) (3.6)

где  и и  - выручка от реализации продукции в 2004 г. и 2005 г., в тыс. руб.; - выручка от реализации продукции в 2004 г. и 2005 г., в тыс. руб.;

- себестоимость реализованной продукции в 2004 г., в тыс. руб.; - себестоимость реализованной продукции в 2004 г., в тыс. руб.;

= 32,2%.

2. Расчет изменения рентабельности продаж за счет увеличения себестоимости реализации ( ) (3.7): ) (3.7):

, (3.6) , (3.6)

где и  - себестоимость реализованной продукции в 2004 г. и 2005 г., в тыс. руб.; - себестоимость реализованной продукции в 2004 г. и 2005 г., в тыс. руб.;

= - 32,5 %.

Рентабельность продаж в 2005 г. предприятия ОАО «Аскольд» снизилась на 0,3 %. На изменение этого показателя оказал рост себестоимости реализованной продукции на 32,5 % и рост выручки на 32,2 %. Рост выручки от продаж был обусловлен ростом продажных цен на выпускаемую продукцию. То есть, этот факт еще раз указывает на снижение эффективности основной деятельности предприятия ОАО «Аскольд», и принятии руководством предприятия необходимых мер по снижению себестоимости выпускаемой продукции.

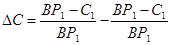

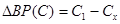

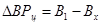

3.4. Факторный анализ динамики и структуры прибыли исследуемого предприятия

Для рассмотрения факторов, повлиявших на снижение прибыли от продаж рассчитаем следующие показатели - исходные данные для факторного анализа валовой прибыли ОАО «Аскольд» за 2004-2005 гг. приведены в табл. 3.5.

Таблица 3.5

Исходные данные для факторного анализа валовой прибыли ОАО «Аскольд» за 2004-2005 гг.

в тыс. руб.

Показатель

|

2004

|

2005

|

Отклонение 2005 г. от 2004г.

|

в базисных ценах и затратах

|

в факт. ценах и затратах

|

Выручка от продажи товаров

|

75753

|

85600

|

112098

|

+36 345

|

Себестоимость проданных товаров

|

73706

|

82550

|

109794

|

+36 088

|

Валовая прибыль

|

2047

|

3050

|

2304

|

+257

|

Проиллюстрируем методику расчета воздействия отдельных факторов на изменение валовой прибыли в табл. 2.6.

Таблица 2.6

Воздействие отдельных факторов на изменение валовой прибыли

Фактор

|

Формула расчета

|

Сумма, тыс. руб.

|

1. Изменение выручки от продажи продукции ()

|

|

266

|

2. Воздействие сдвигов в ассортименте продукции ((А))

|

|

737

|

3. Изменение себестоимости реализованной продукции ((С))

|

|

27244

|

4. Изменение продажных цен на реализованную продукцию ( ) )

|

|

26498

|

где  - сумма валовой прибыли, в тыс. руб.; - сумма валовой прибыли, в тыс. руб.;

- индекс изменения выручки от продажи товаров; - индекс изменения выручки от продажи товаров;

- продажа товаров отчетного периода в базисных ценах, в тыс. руб.; - продажа товаров отчетного периода в базисных ценах, в тыс. руб.;

- продажа товаров отчетного периода в фактических ценах, в тыс. руб.; - продажа товаров отчетного периода в фактических ценах, в тыс. руб.;

- валовая прибыль базисного периода, в тыс. руб.; - валовая прибыль базисного периода, в тыс. руб.;

- себестоимость товара отчетного периода, в тыс. руб.;

- себестоимость товара базисного периода, в тыс. руб.; - себестоимость товара базисного периода, в тыс. руб.;

- выручка от продажи товаров отчетного периода, в тыс. руб.; - выручка от продажи товаров отчетного периода, в тыс. руб.;

- выручка от продажи товаров базисного периода, в тыс. руб.

Сложив величины всех факторов, повлиявших на изменение валовой прибыли, получим суммарное выражение влияния всех факторов на прибыль от реализации продукции ОАО «Ас-кольд» и представим в табл. 3.7.

Таблица 3.7

Влияние факторов на изменение прибыли от продажи товаров ОАО «Аскольд» за 2004-2005 гг.

в тыс. руб.

Наименование показателя

|

Сумма изменения прибыли

|

Общая сумма отклонения прибыли от продаж 2003 г. от 2002 г.

|

-183

|

За счет:

|

Роста выручки от продажи товаров

|

+266

|

Увеличения удельного веса более рентабельной продукции

|

+737

|

Роста себестоимости продукции товаров

|

-27244

|

Увеличения продажных цен

|

+26498

|

Увеличения коммерческих расходов

|

-440

|

На основании факторного анализа можно оценить качество прибыли исследуемого предприятия. Качество прибыли от основной деятельности признается высоким, если ее увеличение обусловлено ростом объема продаж, снижением себестоимости продукции.

Приведенные в табл. 3.7. показатели наглядно показывают, что на изменение прибыли от продаж существенное влияние оказал рост себестоимости реализованной продукции: увеличение себестоимости продукции на 27244 тыс. руб., связано в значительной степени с ростом цен на сырье, что привело к увеличению продажных цен на 26498 тыс. руб., и как следствие к увеличению выручки от продажи товаров 2003 г. по сравнению с прошльм периодом на 266 тыс. руб.

Из результатов расчетов также следует, что фактором положительно повлиявшим на изменение прибыли в анализируемом периоде является рост удельного веса более рентабельной продукции в общем объеме реализованных товаров. Изменение этого фактора увеличило сумму выручки на 737 тыс. руб. При этом следует отметить отрицательное влияние, оказанное на сумму выручки ростом коммерческих расходов, который привел к ее снижению на 440 тыс. руб.

Таким образом, общее снижение прибыли составило 183 тыс. руб.

3.5. Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд»

Проведенный анализ формирования прибыли и рентабельности предприятия ОАО "Аскольд" выявил тенденции снижения эффективности деятельности предприятия, что проявилось в снижении прибыли от основной деятельности до 73 тыс. руб. Этот факт является очевидным, что предприятие находится в достаточно неустойчивом финансовом положении, то есть не имеет средств для дальнейшего развития.

Положение предприятия усугубляется на фоне роста дебиторской задолженности, отсутствия постоянного денежного притока, роста постоянных затрат в составе себестоимости.

Так как целью работы любого предприятия является получение прибыли от осуществления основной деятельности, то перед руководством предприятия стоят следующие задачи:

- увеличить прибыльность от реализации продукции;

- стабилизировать поток денежной наличности и как следствие, улучшить показатели рентабельности предприятия.

Решением этих задач станут пути увеличения прибыли предприятия за счет:

- роста доходов от реализации продукции;

- оптимизации затрат;

- повышения уровня рентабельности.

Основным резервом повышения рентабельности и прибыльности предприятия является оптимизация затрат. Снижение себестоимости выпускаемой и реализуемой продукции возможно за счет сокращения излишних затрат, запасов ценностей, совершенствование их структуры.

На исследуемом предприятии с 2005 г. внедряется методика бюджетирования. Так как, большую долю в себестоимости продукции составляют материальные затраты, то целью методики является наиболее рациональное приобретение и использование материалов. Это связано с поиском новых поставщиков с более низкими ценами на сырье, получение материальных кредитов, а также постоянный контроль за фактическим отклонением затрат от нормативных, что приведет к сокращению запасов.

Другим моментом методики является разработка бюджета управленческих и коммерческих расходов, обоснованность их включения в себестоимость выпускаемой продукции.

Также путем улучшения финансового положения предприятия является оптимизация денежных потоков за счет увеличения оборачиваемости оборотных средств и получения оплаты за них, проведение систематической инвентаризации дебиторской задолженности. А

также юридического подхода при составлении договорных обязательств, начисление пени за каждый день просрочки оплаты за поставленную продукцию.

К недостаткам бухгалтерского подхода касательно дебиторской задолженности является отсутствие резерва по сомнительным долгам. Его создание на предприятии будет способствовать сокращению расходов, принимаемых в целях бухгалтерского и налогового учета отчетного периода.

Следствием сокращения дебиторской задолженности станет сокращение кредиторской задолженности предприятия перед бюджетом по налогам, работникам по заработной плате и другими предприятиями по выполнению договорных обязательств.

Важным источником увеличения объема выпускаемой продукции, а следовательно снижения себестоимости является повышение производительности труда и его организации. Производительность труда на предприятии ОАО «Аскольд» будет прямо зависеть от приобретения технически нового и современного оборудования, это в свою очередь приведет к снижению затрат для постоянного ремонта устаревшего оборудования.

При изучении организации бухгалтерского учета было выявлено, что ведение бухгалтерского и налогового учета недостаточно автоматизировано. Компьютерная программа 1- С «Бухгалтерия» только приобретена и внедряется. Достаточно трудоемкое ведение бухгалтерского и налогового учета требует внедрения автоматизированного учета не только отдела бухгалтерии, но и склада сбыта, а также рабочих мест для учета НЗП.

Результатом внедрения автоматизированной системы будет являться оперативное выявление данных как для бухгалтерского учета, так и для целей управления предприятием.

Как упоминалось ранее, основным источником повышения рентабельности предприятия является снижение себестоимости выпускаемой продукции.

Управленческие расходы согласно учетной политике предприятие включает в себестоимость готовой продукции.

Предлагаемая методика заключается в сокращении управленческих расходов, а именно снижении размера ЕСН, начисляемого с заработной платы управленческого персонала.

На предприятии средняя численность персонала на 01.01.2005 г. составляет 1118 человек. Фонд оплаты труда составляет 3550768 руб. в месяц, при этом средняя заработная плата 3176 руб. Из начисленной заработной платы предприятие отчисляет в бюджет ЕСН по ставке 26 %, из них ПФ составляет 20 %, ФСС- 3,2 %; ТФОМС-2,0 %; ФФОМС-0,8 % . Кроме того, предприятие вносит взнос на страхование в ФСС в размере 1,5 %, так как предприятие относится к данной группе риска. Итого предприятие отчисляет в бюджет налога 27,5 % от заработной платы.

Для того, чтобы сократить размер ЕСН предприятие создает пять новых организаций в форме обществ с ограниченной ответственностью и переводит их на упрощенную систему налогообложения. Согласно упрощенной системе налогообложения каждая новая организация может состоять из численности персонала не более 100 человек, и не вести бухгалтерский учет, а также организация, находящаяся на упрощенной системе налогообложения платит налог по ставке 15 %, если базой служит разница между доходами и расходами организации. Созданные организации территориально останутся на прежних рабочих местах, но между этими организациями и ОАО «Аскольд» заключается договор аренды, где сумма за арендованное помещение устанавливается, можно сказать, символическая. Далее предприятия, работающие по упрощенной системе налогообложения отчисляют ЕСН от заработной платы персонала по ставке 14 %, взнос на страхование от несчастных случаев 0,2 %.

Действия предприятия заключаются в следующем:

Предприятие создает пять организаций от 80 до 100 человек в каждой:

- 000 «Фрегат» - 90 человек;

- 000 «Сервис» - 80 человек;

- 000 «Сервис +» - 95 человек;

- 000 «Сервис-контроль» - 98 человек;

- 000 «Сервис- быт» - 92 человека.

Итого: 455 человек.

Состав персонала новых организаций состоит из работников ОАО «Аскольд», переведенных согласно реорганизации предприятия. Между предприятием ОАО «Аскольд» и вновь созданными организациями заключается договор о предоставлении персонала (договор аут-сорсинга). Доходом новых организаций будет являться полученная плата за предоставление персонала, расходом - заработная плата с отчислениями по ставке 14,2 %, а также арендная плата. При этом плата за предоставленный персонал, то есть доход должен немного превышать расходы организации, делается это для того, чтобы новая организация платила минимальный налог- 1 % от величины дохода. Заработная плата персонала новых организаций остается прежняя.

Проведем сравнительный анализ предлагаемой методики в табл. 3.12 и 3.13.

Таблица 3.12

Суммарные расходы до внедрения методики

Расходы

|

Расчет

|

Сумма, в руб.

|

Заработная плата управленческого персонала

|

455 человек х 3176 руб.

|

1445080

|

Отчисление на ЕСН 27,5%) в месяц

|

1445080 х 0,0,275

|

397397

|

Итого:

|

1842477

|

Таблица 3.13

Суммарные расходы после внедрения методики

Расходы

|

Расчет

|

Сумма в руб.

|

Заработная плата управленческого персонала

|

455 человек х 3176 руб.

|

1445080

|

Отчисление на ЕСН (14,2%) в месяц

|

1445080х0,142

|

205201

|

Арендная плата

|

5 х 1000

|

5000

|

Итого

|

1655281

|

Доходами новых организаций является полученная плата за предоставление персонала -1660 000 руб.

Единый налог берется с установленной налоговой базы, в данном случае это разница между доходами и расходами организации. Единый налог всех новых организаций в сумме составил: (1660000- 1655281)х 15 % = 708 руб.

Итого налогов и взносов новых организаций, подлежащих уплате в бюджет составит:

(205201+708) -205909 руб.

Показатели ОАО «Аскольд» после внедрения мероприятия:

расходы – плата за услуги по предоставлению персонала 1660000 руб.

доходы - арендная плата -5000 руб., в том числе НДС к начислению 932 руб.

Сравним отчисление налогов в бюджет ОАО «Аскольд» после проведения мероприятия в табл. 3.14.

Таблица 3.14

Анализ предлагаемого мероприятия в руб.

Показатель

|

Период времени

|

Сумма

|

Налоги, подлежащие уплате в бюджет

|

До проведения мероприятия

|

536125

|

Налоги ОАО «Аскольд» и созданных организаций

|

После проведения мероприятия

|

205909+932= 206841

|

Экономический эффект

|

329284

|

Таким образом, ОАО «Аскольд» после проведения мероприятия сократило управленческие расходы на 329284 рублей. Полученные от внедрении мероприятия средства могут быть направлены например на приобретение нового оборудования, что в свою очередь повысит производительность труда и сократит затраты на обслуживание устаревшего оборудования

3.6. Ценовая политика и цены на продукции ОАО «Аскольд»

В переходный период рыночной экономики цены должны отражать общественно необходимые затраты на производство и реализацию продукции, ее потребительские свойства, качество и платежеспособный спрос. Они используются как активное средство воздействия на рост эффективности производства, повышение качества и снижение себестоимости продукции (работ, услуг). Предприятие обязано обеспечить экономическое обоснование цен, или проектов, расчетов, опережающий рост по сравнению с затратами, относительное удешевление продукции для потребителя. От решений в области ценообразования зависят перспективы роста торгового оборота и достижения рентабельности. Выбор стратегии ценообразования зависит от целей, преследуемых предприятием.

Для исследуемого предприятия в настоящее время распространены договорные, рыночные цены. Цены на продукцию промышленного производства представлены в таблицах 3.1-3.8.

Таблица 3.1

Судовая трубопроводная арматура (2006 г.)

Наименование

|

№ чертежа

|

Dу,

мм

|

Ру,

кгс/с

м2

|

Масса, кг

|

Цена без НДС, руб.

|

КРАНЫ

|

Проходной муфтовый натяжной

|

ГИ-176

|

20

|

6

|

0,34

|

264,00

|

ГИ-585

|

26

|

6

|

0,63

|

293,00

|

Проходной муфтовый сальниковый

|

536-03.001

|

10

|

6

|

0,29

|

480,00

|

| 536-03.037 |

50 |

6 |

1,90 |

1215,00 |

Пробный натяжной с носиком для чистки

|

536-35.698

|

10

|

6

|

0,26

|

889,00

|

ВН 47-41-3

|

15

|

6

|

0,45

|

718,00

|

ВН 47-41-4

|

20

|

6

|

0,71

|

853,00

|

536-ЗМ.335

|

10

|

6

|

0,26

|

797,00

|

Трехходовой муфтовый сальниковый

|

536-03.039

|

50

|

6

|

5,58

|

1381,00

|

536-03.041

|

50

|

6

|

5,48

|

1372,00

|

Трехходовой штуцерный сальниковый

|

536-35.691

|

10

|

25

|

0,88

|

1053,00

|

с «Т»-образной пробкой

|

536-35.692

|

20

|

16

|

2,73

|

2302,00

|

536-35.693

|

25

|

16

|

3,00

|

2671,00

|

536-35.697

|

32

|

10

|

4,00

|

3355,00

|

536-ЗМ.287

|

10

|

25

|

0,88

|

1132,00

|

536-ЗМ.339

|

20

|

16

|

2,73

|

2534,00

|

536-ЗМ.512

|

32

|

10

|

4,00

|

2955,00

|

Трехходовой штуцерный сальниковый

|

536-35.694

|

10

|

25

|

0,88

|

1076.00

|

с «Г»-образной пробкой

|

536-35.695

|

20

|

16

|

2,80

|

2320,00

|

536-35.696

|

32

|

10

|

4,10

|

3305,00

|

536-ЗМ.253

|

20

|

16

|

2,83

|

2478,00

|

536-ЗМ.332

|

10

|

25

|

0,87

|

1168,00

|

Трехходовой сальниковый фланцевый

|

536-35.703

|

40

|

6

|

8,40

|

4193,00

|

с «Г»-образной пробкой

|

536-35.704

|

50

|

6

|

12,30

|

5529,00

|

536-35.705

|

65

|

6

|

19,30

|

7028,00

|

536-35.706

|

80

|

6

|

23,80

|

8714,00

|

536-ЗМ.314

|

50

|

6

|

12,80

|

6286,00

|

Трехходовой сальниковый фланцевый

|

536-35.699

|

40

|

6

|

8,30

|

4308,00

|

с «Т»-образной пробкой

|

536-35.700

|

50

|

6

|

12,30

|

5445,00

|

536-35.701

|

65

|

6

|

19,10

|

7242,00

|

536-35.702

|

80

|

6

|

23,47

|

8915,00

|

536-ЗМ.340

|

80

|

6

|

24,97

|

11938,00

|

536-ЗМ.341

|

40

|

6

|

8,63

|

4974,00

|

536-ЗМ.350

|

50 |

6 |

12,86 |

6133,00 |

536-ЗМ.353

|

65 |

6 |

20,10 |

9355,00 |

Таблица 3.2

Арматура пожарная

Dу ,

|

Ру,

|

Масса,

|

Цена

|

Наименование

|

№ чертежа

|

мм

|

Кгс/с

|

кг

|

без НДС,

|

м2

|

руб.

|

Клапан запорный угловой фланце

|

595-35.089-02

|

32

|

10

|

8,45

|

6004,00

|

вый

|

концевой пожарный

|

595-35.087-02

|

50

|

10

|

11,00

|

7347,00

|

595-35.086-02

|

65

|

10

|

14,30

|

7945,00

|

Клапан запорный проходной

|

595-35.090-02

|

32

|

10

|

9,20

|

6588,00

|

| фланцевый концевой пожарный |

595-35.088-02 |

50 |

10 |

13,2 |

9242,00 |

595-35.096-01

|

65

|

10

|

15,30

|

8397,

|

Ствол пожарный

|

812-35.030

|

50

|

10

|

4,40

|

6483,

|

812-35.030-02

|

65

|

10

|

5,40

|

6360,

|

812-35.031-01

|

65

|

10

|

8,20

|

7735,

|

Головка соединительная

|

557-35.996

|

50

|

10

|

0,82

|

1325,

|

557-35.996-01

|

65

|

12

|

0,98

|

1468,

|

557-35.997

|

50

|

12

|

0,51

|

1184,

|

Головка соединительная

|

557-35.997-01

|

65

|

12

|

0,77

|

1329,

|

557-35.998

|

50

|

12

|

0,94

|

1518,

|

557-35.998-01

|

65

|

12

|

1,38

|

1831,

|

557-35.999

|

50

|

12

|

0,83

|

1486,

|

557-35.999-01

|

65

|

12

|

1,18

|

1822,

|

Распылитель щелевой секторный

|

588-30.004

|

0,09

|

122,

|

588-30.006

|

0,09

|

160,

|

588-30.011

|

0,09

|

128,

|

588-30.012

|

0,09

|

143,

|

588-30.016

|

0,12

|

237.

|

588-30.020

|

,013

|

162,

|

588-30.028

|

0,20

|

239,

|

588-30.024

|

0,22

|

285.

|

588-30.032

|

0,30

|

366,

|

Распылитель регулируемый

|

с конусным факелом

|

588-30.077

|

0,24

|

525.

|

Распылитель круговой регулируемый

|

588-30.080

|

0.51

|

390,

|

Распылитель палубный

|

телескопический регулируемый

|

588-30.083

|

2,84

|

1773,

|

Распылитель щелевой секторный

|

588-30.103

|

0,52

|

157,

|

с внутренней сферой

|

Распылитель с конусным факелом

|

588-30.109

|

0,10

|

252,

|

588-30.114

|

0,10

|

252,

|

588-30.116

|

0,30

|

297,

|

Распылитель струйный

|

588-30.107

|

0,18

|

206,

|

с плоским факелом

|

588-30.125

|

0,30

|

262,

|

588-30.126

|

0,32

|

270,

|

Распылитель центробежный осевой

|

ИТШЛ

494.721.002

|

0,22

|

390,

|

Таблица 3.3

Арматура фланцевая

Наименование

|

№ чертежа

|

Dу,

мм

|

Ру

Кгс/с м2

|

Масса, кг

|

Цена без НДС, руб.

|

Клапан запорный проходной

|

521-01.126

|

32

|

25

|

6,75

|

5555,00

|

фланцевый

|

521-35.3382

|

40

|

25

|

10,00

|

5463,00

|

521-35.3381

|

50

|

25

|

12,50

|

5584,00

|

521-35.3378

|

50

|

40

|

19,50

|

7402,00

|

521-35.3439

|

40

|

25

|

12,00

|

9537,00

|

521-35.3442

|

50

|