Содержание

Введение

Глава 1. Основные направления деятельности Федерального казначейства

1.1. Аспекты развития казначейской деятельности в России

1.2. Характеристика органов управления и финансового контроля

1.3. Принципы организации деятельности Федерального казначейства

Глава 2. Казначейская система исполнения бюджета

2.1. Система органов казначейства

2.2. Особенности процедуры сбора и распределения доходов через Федеральное казначейство

2.3. Единый счет Федерального казначейства как инструмент управления расходами федерального бюджета

Глава 3. Анализ использования бюджетных средств

3.1. Анализ поступления всех видов налогов и других обязательных платежей в 2004 году по Родниковскому отделению УФК по Ивановской области

3.2. Направление расходования средств федерального бюджета по Родниковскому отделению УФК по Ивановской области в 2004 году

Глава 4. Безопасность и экологичность

4.1. Оценка рабочего места по напряженности трудового процесса

4.2. Анализ пожарной безопасности в Родниковском отделении УФК по Ивановской области

Глава 5. Совершенствование информационных технологий в информационной среде казначейского исполнения бюджета

5.1. Современное состояние и проблемы развития информационных технологий в области казначейского исполнения федерального бюджета

5.2. Основные виды информационных систем, используемых в органах Федерального казначейства

5.3. Совершенствование информационной системы электронного документооборота в работе Родниковского отделения Федерального казначейства

Заключение

Список использованных источников

Введение

В современных условиях воссоздание системы органов казначейства предопределено развитием политических и экономических реформ, уточнением и разграничением полномочий властных структур Российской Федерации и регионов, изменением функций Центрального Банка России в условиях рынка и рядом других объективных факторов.

Данный процесс, начавшийся с разделения собственности, не мог не коснуться бюджетной сферы. В результате суверенизации финансовые органы на местах перенесли центр тяжести своей работы на исполнение самостоятельных бюджетов территорий. Немаловажна также их фактическая подчиненность местным органам власти. Все это не позволяет финотделам в полной мере осуществлять контроль за правильным и целенаправленным использованием федерального бюджета [8].

Реклама

Основной задачей налоговых органов в нынешней экономической и политической обстановке, является контроль выполнения налогового законодательства, обеспечения поступления налогов и других обязательных платежей.

Решением этих важных проблем по исполнению федерального бюджета и контролю за целевым использованием бюджетных средств призвано заниматься Федеральное казначейство. В этой связи развитие системы казначейского исполнения бюджета создало предпосылки для финансирования федеральных расходов и программ за счет федеральных доходов, поступающих в регионы. Это позволило гармонизировать бюджетные интересы Российской Федерации и ее субъектов, исключать необходимость централизации доходов сверх размеров, необходимых для осуществления межрегионального бюджетного и централизованного финансирования. Через казначейские органы финансируются федеральные целевые комплексные программы, реализуемые с участием местных администраций. В настоящее время казначейским органам открыты счета в учреждениях банков. За счет изменения схемы финансирования сократилась цепочка бюджетных счетов. Приняты административные и организационные меры по повышению бюджетной дисциплины [15].

Расширение объемов финансирования расходов через систему Федерального казначейства поставило под жесткий и ежедневный контроль движение и целевое использование федеральных средств, повысило их управляемость и защищенность.

В условиях банковской системы казначейство, аккумулируя средства федерального бюджета на едином казначейском счете, выступает гарантом защиты этих средств от возможных кризисных явлений.

На основании вышеизложенного в выполненном дипломном проекте рассмотрены пути совершенствования деятельности Федерального казначейства, направленных на обеспечение эффективности учета бюджетных средств. Следствием этого явилась необходимость создания нового органа федеральной исполнительной власти, а именно, Федерального казначейства и его структурных подразделений.

Эффективный контроль целевого использования бюджетных средств, своевременное зачисление ассигнований бюджетным организациям определяют, актуальность дипломного проекта.

Исходя из целей и задач деятельности Федерального казначейства, определяем основные направления исследования в рамках развития данной структуры:

Реклама

- с декабря 1993 года обеспечение учета доходов, обработка платежных документов, формирование системы оперативной отчетности о поступлении платежей в бюджет;

- с марта 1995 года обеспечение ежедневного распределения регулирующих налогов между бюджетами различных уровней;

- с января 1996 года финансирование расходов федерального бюджета, за счет доходов, собираемых на территории области;

- с января 2002 года работа в режиме Единого балансового счета 40101 «Доходы, распределяемые органами Федерального казначейства»;

- с января 2003 года работа по технологии Единого балансового счета 40105 «Средства федерального бюджета»;

- с января 2004 года работа по технологии Единого балансового счета 40201 «Средства субъектов Российской Федерации».

Целью дипломного проекта является изучение задач и функций Федерального казначейства, анализ поступления всех видов налогов и направления расходования средств федерального бюджета на примере Родниковского отделения УФК по Ивановской области.

Методологической базой для выполнения дипломного проекта явились Указы Президента РФ и постановления Правительства РФ, Федеральные законы, касающиеся деятельности федерального казначейства, инструкции ГНИ РФ, фактические материалы с условными цифрами Родниковского отделения УФК по Ивановской области, публикации экономистов о Федеральном казначействе в периодической печати.

Глава 1. Основные направления деятельности Федерального казначейства

1.1 Аспекты развития казначейской деятельности в России

В дореволюционной России основными учреждениями, осуществляющими финансово-налоговую деятельность были губернские казенные палаты (одна в каждой губернии) и городские уездные казначейства, подчинявшиеся Министерству финансов.

Казенные палаты занимались раскладкой налогов, осуществляли надзор за их поступлением, заведовали некоторыми источниками доходов, а также вели такую форму учетно-статистической работы, как производство периодических ревизий и хранили документы по ним.[6]

Аппарат казенных палат подразделялся на несколько отделений. Казначейское отделение заведовало уездными казначействами. Казначейства были образованы в соответствии с “Положением об учреждениях для управления губерниями” от 7 ноября 1775 года.

До 1917 года на территории современной Ивановской области казначейства были в Шуйском уезде и в г. Иваново-Вознесенск (Владимирская губерния), в Юрьевецком и Кинешемском уездах (Костромская губерния).

Шуйское уездное казначейство начало свою деятельность не позднее 1779 года (точная дата не установлена). В соответствии с Положением казначейство возглавлял казначей. Штат сотрудников состоял в основном из счетных работников. В 1895 году в казначействе работали 5 чиновников, в 1900 году - 7 человек, а в 1909 году - 12 человек.

При вступлении в должность все служащие казначейства, включая сторожей, давали клятвенное обещание: “верно и нелицемерно служить и во всем повиноваться, не щадя живота своего, стараться споспешествовать пользе государственной и всякую вверенную тайность крепко хранить, и положенный чин надлежащим образом по совести своей исправлять и для своей корысти, дружбы и вражды противно должности своей присяги не поступать”.

Шуйское уездное казначейство, как и все казначейства в России, в соответствии с положением собирало сведения о населении своего уезда, составляя, таким образом ревизские сказки. В них заносились данные о каждом человеке (возраст, начиная с года, отметки о выбытии и причинах - смерть, рекруты, переезд).

В 19 веке казначейство занимается сбором таких видов государственных налогов, как поземельный, квартирный, с недвижимых имуществ. Из уездных управ сюда поступают сведения о фабриках, заводах, ремесленных и торговых заведениях.

На территории Шуйского уезда периодически проводились генеральные проверки торгово-промышленных заведений. В журналы генеральных проверок вносились данные о владельце, числе рабочих и служащих, количестве зданий, предмете торговли или производства, годовом обороте и чистой прибыли. В специальной графе указывалось, какими учредительными документами разрешена деятельность предприятия, заведения.

Учет налогоплательщиков, прием налоговых и других видов платежей были основным направлением работы казначейства. Взыскание недоимок по налогам производилось полицейским управлением или полицейским надзирателем участка по предписаниям, составлявшимся казначейством.

Казначейство также принимало на хранение деньги, процентные бумаги. Плата за их хранение в 1904 году составляла 4 копейки со 100 рублей. Хранящиеся ценности могли завещаться. Вкладчиками ценностей были учреждения, общества, частные лица. Выдача различного рода патентов также пополняла доход казначейства.

Выдача средств на содержание земских волостных и сельских органов самоуправления проводилась в соответствии со сметами расходов. Например, в 1910 году по Кохомской волости смета предусматривала расходы по следующим статьям: жалование волостному старшине - 400 руб. в год, ямщику - 120 руб., волостному писарю, его помощнику, волостным судьям и председателю волостного суда, сторожам, рассыльным расходы на отопление, страхование, молебен. На непредвиденные расходы выделялось 2 рубля 80 копеек.

Такие же сметы составлялись по каждому сельскому обществу, входившему в волость. Смета утверждалась на сельском сходе и представлялась в казначейство.

Казначейство выплачивало пенсии и пособия нижним воинским чинам, уволенным из армии и солдаткам, выдавало по определению казенной палаты пособия за ущерб от пожаров.

В казначействе были открыты счета по департаментам и управлениям министерств - финансов, внутренних дел, военных дел. Во введении казначейства были сберегательные кассы.

Как следует, из годового отчета Шуйского казначейства за 1908 год оно занимало видное место в сфере своей деятельности. Судя по кассовому отчету Министерства финансов за 1907 год, на 1 января 1908 года в Шуйском казначействе хранилось 1/132 часть всех банковских ценностей, находящихся в казначействах империи. Это больше, чем в каждой из губерний Архангельской, Эстляндской, Виленской, Курлянской, Астраханской.

Шуйское уездное казначейство закрылось в конце 1918 года - начале 1919 года на основании декрета Совнаркома от 31 октября 1918 года.

1.2 Характеристика органов управления и финансового контроля

Современное состояние дел в сфере государственного финансового контроля, говорит о том, что на начальном этапе рыночных преобразований многие связанные с ним вопросы не получили должного научного и методического обоснования, а сам он в значительной мере был ослаблен. Частично ликвидирован ведомственный контроль, перестало уделяться необходимое внимание организации внутреннего контроля в государственных учреждениях, ликвидирована такая форма общественного контроля, как рационального использования, передаваемых в управление государству финансовых и материальных ресурсов, какой является народный контроль.

Государственный финансовый контроль является важнейшей функцией государства, обеспечивающей условия нормального функционирования финансово-кредитной системы. Рыночные отношения не отменяют необходимости систематических ревизий и проверок финансово-хозяйственной деятельности предприятий и учреждений всех форм собственности, особенно тех, которые используют бюджетные деньги, а также принятия мер по устранению и предупреждению недостатков.

Существует три формы финансового контроля (предварительный, текущий, последующий).

Предварительный контроль осуществляется на стадии составления и утверждения сметы организации, учреждения и заключения ими договоров, то есть очень жестко должно соблюдаться полнейшее соответствие бюджету.

Текущийконтроль происходит, когда оплата производится уже по факту выполненных работ, в этом случае должны быть представлены все необходимые документы о том, что работа выполнена, и оплата ее предусмотрена бюджетом.

Последующийконтроль включает в себя: обоснованность расчетов сметных назначений; правильность ведения бухгалтерского учета, составления отчетности, достоверность учетных и отчетных данных; сохранность денежных средств и материальных ценностей, соблюдение законности и строго режима экономии расходования денежных средств и материальных ценностей; соблюдение установленных норм расходования материальных ценностей и денежных средств; правильность назначения и выплаты стипендий, пенсий и пособий; законность образования и правильность расходования внебюджетных средств.

Контрольная функция Федерального казначейства заключается в проведении первых двух форм финансового контроля.

Контроль во многом помогает избежать ошибок, которые очень дорого обходятся.

Хорошо поставленная система финансового контроля способствует более активному привлечению иностранных партнеров и инвесторов, для которых она является важным фактором формирования доверия к власти.

Финансовый контроль, проводимый органами исполнительной власти, органами местного самоуправления, осуществляет Министерство финансов РФ, Федеральное казначейство, финансовые органы субъектов РФ и муниципальных образований, главные распорядители, распорядители бюджетных средств, а также органы Государственной налоговой службы РФ.

Финансовый контроль, осуществляемый органами законодательной власти, проводит Счетная палата РФ.

Министерство финансов Российской Федерации является федеральным органом исполнительной власти, обеспечивающим проведение единой финансовой, бюджетной, налоговой и валютной политики в Российской Федерации и координирующим деятельность в этой сфере иных федеральных органов исполнительной власти.[14 c.1]

Министерство финансов Российской Федерации для осуществления своих полномочий может создавать в установленном порядке свои территориальные органы.

Министерство финансов Российской Федерации осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, общественными объединениями и иными организациями.

Министерство финансов Российской Федерации в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации.

Основными задачами Министерства финансов Российской Федерации являются:

совершенствование бюджетной системы Российской Федерации, развитие бюджетного федерализма;

разработка и реализация единой финансовой, бюджетной, налоговой и валютной политики в Российской Федерации;

концентрация финансовых ресурсов на приоритетных направлениях социально - экономического развития Российской Федерации;

разработка проекта федерального бюджета и обеспечение исполнения в установленном порядке федерального бюджета;

составление отчета об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

разработка программ государственных заимствований и их реализация в установленном порядке от имени Российской Федерации;

управление государственным внутренним и внешним долгом Российской Федерации;

разработка и реализация единой политики в сфере развития финансовых рынков в Российской Федерации;

участие в разработке и проведении единой политики в сфере формирования и использования государственных ресурсов драгоценных металлов и драгоценных камней;

разработка единой методологии составления бюджетов всех уровней и отчетов об их исполнении;

осуществление в пределах своей компетенции государственного финансового контроля;

обеспечение методологического руководства бухгалтерским учетом и отчетностью (кроме бухгалтерского учета и отчетности в Центральном банке Российской Федерации и кредитных организациях), а также в соответствии с законодательством Российской Федерации аудитом в Российской Федерации (кроме аудита в банковской системе).

Основной задачей деятельности управления является осуществление в пределах своей компетенции последующего государственного финансового контроля на территории соответствующего субъекта РФ или региона РФ.

Управление в соответствии с возложенной на него задачей выполняет следующие основные функции:

проводит в пределах своей компетенции ревизии и тематические проверки поступления и расходования средств федерального бюджета, использования внебюджетных средств, доходов от имущества (в том числе от ценных бумаг), находящегося в федеральной собственности;

проводит документальные ревизии и проверки финансово-хозяйственной деятельности организаций любых форм собственности по мотивированным постановлениям правоохранительных органов;

проводит в установленном порядке по обращениям органов государственной власти субъектов Российской Федерации и органов местного самоуправления на договорной основе ревизии и финансовые проверки поступления и расходования средств соответствующих бюджетов, внебюджетных средств и доходов от имущества, находящегося в их собственности;

в соответствии с поручениями Министерства финансов Российской Федерации осуществляет контроль за качеством проведения аудиторских проверок организаций (кроме аудита в банковской системе);

осуществляет в необходимых случаях контроль своевременного и полного устранения нарушений в финансово-хозяйственной деятельности проверенных управлением организаций, а также возмещения ими причиненного ущерба;

координирует свою деятельность с деятельностью других органов финансового контроля в целях устранения параллелизма и дублирования в проведении ревизий и проверок, обеспечения их комплексности и периодичности.

В последнее время наиболее приоритетным направлением в деятельности контрольно-ревизионных органов стало уделяться контролю целевого использования средств федерального бюджета, в том числе средств в иностранной валюте, а также средств, выделенных на погашение задолженности по заработной плате работникам бюджетной сферы.

Федеральное казначейство осуществляет контроль ведения операций с бюджетными средствами, в ходе которого взаимодействует с другими федеральными органами исполнительной власти.

В соответствии со статьей 269 Бюджетного кодекса РФ, принятого Государственной Думой 17 июля 1998 года, главные распорядители и распорядители бюджетных средств осуществляют контроль использования бюджетных средств их получателями в части обеспечения целевого использования и своевременного возврата бюджетных средств, а также представления отчетности о внесении платы за пользование бюджетными средствами.

Государственная налоговая служба РФ руководствуется в своей деятельности законом “О Государственной налоговой службе РФ” от 21 марта 1991 года, в соответствии с которым ГНС является единой системой контроля соблюдения налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей.

Согласно статьи 7 Закона “О Государственной налоговой службе РФ” налоговые инспекции имеют право: производить в министерствах и ведомствах, на предприятиях, в учреждениях и организациях, основанных на любых формах собственности, проверки денежных документов, бухгалтерских книг, отчетов, планов, смет, деклараций и иных документов, связанных с исчислением и уплатой налогов и других обязательных платежей в бюджет, получать необходимые объяснения, справки и сведения по вопросам, возникающим при проверках, за исключением сведений, составляющих государственную тайну, определяемую в установленном законодательством порядке; контролировать соблюдение законодательства гражданами, занимающимися предпринимательской деятельностью, выдавать на основании решений местных органов власти гражданам, осуществляющим индивидуальную трудовую деятельность, патенты и регистрационные удостоверения; требовать от руководителей и других должностных лиц проверяемых предприятий, учреждений, организаций, а также от граждан устранения, выявленных нарушений законодательства о налогах, и других обязательных платежах в бюджет и законодательства о предпринимательской деятельности, контролировать их выполнение; взыскивать в бюджет недоимки по налогам и другим обязательным платежам в бюджет, а также суммы штрафов и иных санкций.

Счетная палата РФ является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием РФ и подотчетным ему.

Задачами Счетной палаты являются:

организация и осуществление контроля своевременного исполнения доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов внебюджетных фондов;

контроль законного и своевременного движения средств федерального бюджета и средств федеральных внебюджетных фондов в ЦБ РФ, иных финансово-кредитных учреждениях РФ;

регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проверок.

1.3 Принципы организации деятельности органов Федерального казначейства

Исполнение Российского бюджета, контроль за расходованием государственных средств в Российском государстве традиционно осуществлялись казначейскими учреждениями, а после 1917 года - созданными на их основе приходно-расходными кассами Наркомфина.

С середины 20-х годов функции казначейства были, в основном, переданы Госбанку. До 1991 года бывший Государственный банк СССР с его сетью банков на местах обеспечивал достаточно полный учет доходов, расходов и остатков федерального бюджета. Однако действовавшая в СССР система исполнения бюджета приводила к наращиванию инфляционных процессов в стране, так как финансирование расходов производилось без учета реально поступающих доходов и носило внеэкономический характер [6 с.46].

В начале проведения экономических реформ изменения в процессе формирования и исполнения федерального бюджета позволили решить главную задачу - ликвидировать практику автоматического кредитования Центральным банком бюджетного дефицита [31].

В то же время, с развитием рыночных процессов в российской экономике, сопровождавшихся разрушением централизованной государственной банковской системы и образованием разрозненной массы коммерческих банков, центральный банк Российской Федерации, сосредоточив усилия на вопросах организации денежно-кредитного обращения, значительно снизил приоритетность вопросов исполнения федерального бюджета: ослабил банковский учет бюджетных средств, а коммерческие банки на местах не только устранились от контроля за использованием государственных федеральных средств, но и были заинтересованы в отсутствии такого контроля [3, c.25].

Наряду с этим, законодательное закрепление самостоятельности бюджетов национально-государственных и административно-территориальных образований в рамках единой бюджетной системы России освободило местные финансовые органы от обязательного контроля правильного и целевого характера использования средств федерального бюджета.

В области исполнения федерального бюджета по доходам существовавший порядок характеризовался не только низкой оперативностью зачисления доходов на счета федерального бюджета, длительными задержками, запаздыванием, неполнотой и расхождениями в представляемой Центральным банком информации, но также и отсутствием единого порядка распределения поступающих доходов между федеральным бюджетом и бюджетами других уровней.

Явившиеся следствием этого дискретность процесса финансирования расходов из федерального бюджета, а также невозможность составления полноценных прогнозов даже на краткосрочную перспективу снижали эффективность бюджетного исполнения.

В сфере расходов федерального бюджета действовавшая система до недавнего времени носила отпечаток предельно централизованной директивной экономики, поскольку допускала их фиксирование лишь на стадии платежа, т.е. на стадии, когда возможность маневрирования государственными финансовыми ресурсами уже практически упущена.

Постановка учета бюджетных средств в банках не позволяло оперативно получать информацию о кассовых расходах и перечисление этих средств по назначению, а значит эффективно контролировать данные операции. Вследствие раздельного учета рублевых и валютных позиций нарушился принцип кассового единства бюджета. Практически бесконтрольно осуществлялось использование средств многочисленных внебюджетных фондов.

Ослабление государственного контроля за поступлением и расходованием средств федерального бюджета, отсутствие детального учета этих средств породило безответственное отношение к ним на всех уровнях, привело к ослаблению бюджетной дисциплины. Отсутствие объективной информации в условиях острой недостаточности бюджетных средств не позволяло перегруппировать финансовые ресурсы для наиболее рационального их использования в период осуществления рыночных преобразований в экономике.

Таким образом, действовавший механизм формирования и использования федеральных финансовых ресурсов был слабо адаптирован к современным экономическим условиям. Он был не способен обеспечивать ”прозрачность” бюджета и эффективный контроль за целевым и рациональным использованием бюджетных средств, отягощен многоступенчатостью, характеризовался низкой оперативностью и раздробленностью, не позволял определить величину кассовых расходов и совершать разумный маневр государственными финансовыми ресурсами в условиях их дефицитности и создавал возможности их нецелевого использования.

Принципиально важно, что с развитием рынка федеральный бюджет становился основным элементом, обеспечивающим управляемость экономикой. Значительный спад производства требовал жесткого контроля за распределением и расходованием бюджетных средств.

Все это привело к необходимости кардинальной перестройки всей системы формирования и использования бюджетных средств.

Указом Президента РФ от 8 декабря 1992 года №1556 был в принципиальном, а постановлением Правительства России от 27 августа 1993 года № 864 в организационном плане решен вопрос о создании Федерального казначейства в составе Министерства финансов Российской Федерации.

В целях проведения единой государственной бюджетной политики, эффективного управления доходами и расходами в процессе исполнения Федерального бюджета Российской Федерации, повышения оперативности в финансировании государственных программ, усиления контроля поступления, целевого и экономного использования государственных средств была образована в Российской Федерации единая централизованная система органов Федерального казначейства.

Органы казначейства являются юридическими лицами, имеют самостоятельные сметы расходов, текущие счета в учреждениях банков для выполнения хозяйственных функций, печати с изображением Государственного герба Российской Федерации и со своим наименованием.

Органы казначейства несут установленную законодательством ответственность за невыполнение или ненадлежащее выполнение возложенных на них задач и подчиняются своему вышестоящему органу и руководителю казначейства - начальнику Главного Управления Федерального казначейства Российской Федерации.

В своей деятельности казначейство руководствуется Конституцией Российской Федерации, законами Российской Федерации, иными решениями Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Совета Министров - Правительства Российской Федерации, Положением о Федеральном казначействе Российской Федерации, а также приказами и распоряжениями Министерства финансов Российской Федерации.

Казначейство информирует высшие законодательные и исполнительные органы государственной власти и управления Российской Федерации ежемесячно, а Министра финансов Российской Федерации - ежедневно о результатах исполнения республиканского бюджета Российской Федерации, иных финансовых операциях Совета Министров - Правительства Российской Федерации, а также о состоянии государственных внебюджетных фондов и бюджетной системы Российской Федерации.

В соответствии с Положением о Федеральном казначействе № 864 от 27 августа 1993 года, утвержденным постановлением Правительства РФ, главными задачами органов казначейства являются:

организация, осуществление и контроль за исполнением федерального бюджета Российской Федерации, управление доходами и расходами этого бюджета на счетах казначейства в банках, исходя из принципа единства кассы;

регулирование финансовых отношений между федеральным бюджетом Российской Федерации и государственными (федеральными) внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных средств;

осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, а также оперативное управление этими ресурсами в пределах установленных на соответствующий период государственных расходов;

сбор обработка и анализ информации о состоянии государственных финансов, представление высшим законодательным и исполнительным органам государственной власти и управления Российской Федерации отчетности о финансовых операциях Совета Министров - Правительства Российской Федерации по федеральному бюджету Российской Федерации, государственных (федеральных) внебюджетных фондах, а также о состоянии бюджетной системы Российской Федерации;

управление и обслуживание совместно с Центральным Банком РФ и другими уполномоченными банками государственного внутреннего и внешнего долга РФ;

разработка методологических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства, обязательных для органов государственной власти и управления, предприятий, учреждений и организаций, включая организации, распоряжающиеся средствами государственных (федеральных) внебюджетных фондов, подготовка проекта бюджетной классификации, ведение операций по учету государственной казны Российской Федерации.

Органы казначейства по городам (за исключением городов районного подчинения), районам, районам в городах выполняют следующие функции:

осуществляют бюджетное и финансовое исполнение федерального бюджета Российской Федерации, контроль исполнения и использования федеральных средств;

обеспечивают в соответствии с установленными размерами ассигнований целевое финансирование предприятий, учреждений и организаций за счет средств федерального бюджета Российской Федерации, государственных внебюджетных фондов, и целевое использование внебюджетных средств;

обеспечивают полный учет распорядителей средств федерального бюджета Российской Федерации;

осуществляют распределение в установленных размерах доходов между федеральным бюджетом Российской Федерации и бюджетами республик в составе Российской Федерации, краев, областей, автономных образований, городов Москвы и Санкт-Петербурга, а также производят отчисления от поступлений по государственным налогам и доходам в местные бюджеты;

осуществляют операции со средствами федерального бюджета Российской Федерации;

осуществляют кассовое планирование средств федерального бюджета Российской Федерации и направлений их использования;

контролируют своевременность совершения операций со средствами федерального бюджета Российской Федерации, а также целевое направление использования средств республиканского бюджета Российской Федерации;

осуществляют по представлению налоговых инспекций возврат в федеральный бюджет Российской Федерации излишне взысканных и уплаченных налогов и других платежей;

осуществляют контрольные функции во взаимодействии с соответствующими органами исполнительной власти, налоговыми, правоохранительными органами и банками;

передают правоохранительным органам материалы по фактам нарушений, за которые предусмотрена уголовная ответственность;

в необходимых случаях предъявляют в суд и арбитражный суд иски по основаниям, установленным законодательством Российской Федерации;

контролируют правильность применения финансовых санкций;

осуществляют систематический, полный и стандартизированный учет операций по движению средств федерального бюджета Российской Федерации;

осуществляют сбор, обработку и передачу вышестоящим органам казначейства информации и отчетов об исполнении доходов и расходов республиканского бюджета.

С начала 2005 года Федеральное казначейство стало самостоятельной службой. Постановлением Правительства Российской Федерации от 1 декабря 2004 года №703 «О Федеральном казначействе» признано утратившим силу действующее прежде постановление Совета Министров-Правительства Российской Федерации от 27 августа 2003 года №864 «О Федеральном казначействе Российской Федерации». Утверждено новое положение о Федеральном казначействе, согласно которому Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой) и находится в ведении Министерства финансов Российской Федерации.

Федеральное казначейство, в соответствии с пунктом 4 данного Положения, осуществляет свою деятельность непосредственно и через свои территориальные органы.

Федеральное казначейство и органы казначейства являются юридическими лицами, имеют самостоятельные сметы расходов, текущие счета в учреждениях банков для выполнения хозяйственных функций. Они несут установленную законодательством ответственность за невыполнение или ненадлежащее выполнение возложенных на них задач и подчиняются своему вышестоящему органу и руководителю казначейства - начальнику ГУФК Минфина РФ.

Приказом Федерального казначейства от 29 марта 2005 года №55 утверждено Типовое положение об Отделении Управления Федерального казначейства по субъекту Российской Федерации.

Типовым положением также установлено, что отделения Федерального казначейства являются органами Федерального казначейства и находятся в непосредственном подчинении Управления Федеральное казначейства по соответствующему субъекту Российской Федерации.

В числе полномочий отделений Федерального казначейства имеются такие полномочия, как учет обязательств, подлежащих исполнению за счет федерального бюджета, находящихся на соответствующей территории получателей средств бюджета или осуществление на территории административно-территориального образования кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов.

Приказом Федерального казначейства от 09 марта 2003 года №42 утверждены положения об управлениях центрального аппарата Федерального казначейства. Каждое управление является структурным подразделением центрального аппарата Федерального казначейства.

В составе центрального аппарата Федерального казначейства созданы Оперативное управление, Управление бюджетного учета и отчетности, Управление финансового прогнозирования и управления казначейским сетом, Управление ведомственных программ, Управление совершенствования функциональной деятельности, Управление внутреннего контроля и аудита, Административное управление, Финансовое управление, Юридическое управление, Управление информационных систем, Управление режима секретности и безопасности информации.

Управления центрального аппарата Федерального казначейства, в свою очередь состоят из отделов, которые являются их структурными подразделениями.

Федеральное казначейство имеет статус федеральной службы.

Органы казначейства являются юридическими лицами, имеют самостоятельные сметы расходов, текущие счета в учреждениях банков для выполнения хозяйственных функций. Они несут установленную законодательством ответственность за невыполнение или ненадлежащее выполнение возложенных на них задач и подчиняются своему вышестоящему органу и руководителю казначейства - начальнику ГУФК Минфина РФ.

ГУФК Минфина РФ является структурным подразделением центрального аппарата Министерства финансов Российской Федерации и подчиняется Министру финансов Российской Федерации.

В своей деятельности казначейство руководствуется Конституцией Российской Федерации, законами Российской Федерации, иными решениями Федерального Собрания Российской Федерации, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, Положением о федеральном казначействе, а так же приказами и распоряжениями Министра финансов Российской Федерации.

Органы казначейства взаимодействуют с органами управления субъектов Российской Федерации в процессе зачисления доходов и взаиморасчетов между бюджетами, а также координации работы по созданию информационной базы о состоянии бюджетной системы Российской Федерации.

В состав Управления Федерального казначейства по Ивановской области входят 22 отделения Федерального казначейства.

Родниковское отделение УФК по Ивановской области включает следующие подразделения:

отдел кассового обслуживания исполнения бюджетов,

отдел учета и отчетности по операциям казначейства.

Глава 2. Казначейская система исполнения бюджета

2.1 Система органов казначейства

Наличие казначейской системы позволяет на основе четко определяемых объемов реальных потребностей наиболее рационально проводить оптимизацию бюджетных потоков, снижать вероятность серьезных “прорывов“ в финансировании, делая процесс исполнения бюджета более плавным.

Стратегия построения казначейства предусматривает переход от ранее действовавшей схемы финансирования (через счета отраслевых министерств и ведомств) и оплаты кассовых расходов через бюджетные счета бюджетных единиц к порядку, при котором финансирование расходов, и соответственно использование бюджетных средств становятся все более управляемыми и подконтрольными.

Действовавшая система позволяла учитывать, контролировать и достоверно информировать федеральное Правительство лишь о суммах перечислений с главного счета расходов федерального бюджета на счета главных распорядителей средств, дальнейшие денежные потоки не просматривались, прохождение средств через банковскую систему не контролировалось, соблюдение целевого характера бюджетных средств не гарантировалось. Понятие “единства кассы“ в отношении средств федерального бюджета было неприменимо, поскольку существовала множественность и многоуровневость счетов по учету бюджетных средств.

Первым рубежом в решении проблем контроля является внедрение системы финансирования, при которой средства, выделенные из федерального бюджета на нужды отраслевых министерств и ведомств, числятся на казначейских счетах, а их движение ведется территориальным аппаратом Федерального казначейства, не заинтересованным в их нецелевом, неэффективном или нерациональном использовании и активно препятствующим этому.

Это достигается за счет максимально целесообразного приближения органов федерального казначейства к бюджетным единицам и распорядителям средств федерального бюджета.

Жесткая централизация казначейской системы обеспечивала на начальном этапе реализацию принципа “единства кассы“ в отношении федеральных финансовых ресурсов.

Такая развернутая казначейская система характеризовалась гораздо более простой схемой перечисления реальных денег и полным контролем казначейства за движением средств.

В качестве первого шага с 01 декабря 1998 года Главным управлением Федерального казначейства параллельно с существующей схемой финансирования стали перечисляться средства непосредственно на бюджетные счета, открываемые территориальными органами федерального казначейства для последующего зачисления на счета бюджетных единиц. Цель этой работы - постепенное утверждение предварительного и текущего контроля расходования бюджетных средств с концентрацией всех бюджетных ресурсов в одних руках, в одном банке, проверка достоверности предлагаемых к оплате документов.

Схема расходования бюджетных средств приобретала следующий вид:

установление годовых и поквартальных лимитов бюджетных ассигнований;

подтверждение бюджетополучателями поквартальных лимитов бюджетных обязательств путем заключения трудовых соглашений, договоров на приобретение продукции, ремонт, оказание им иных услуг;

подтверждение бюджетополучателями фактического выполнения бюджетных обязательств и контроль их выполнения;

осуществление платежа с лицевого счета бюджетополучателя, открытого в территориальном органе казначейства.

Окончание переходного этапа характеризовалось переходом финансирования бюджетных единиц и расходов на территориях с главного счета федерального бюджета.

Результатом завершения переходного этапа явилось:

– регистрация всех расходов, что позволило без чрезмерных сложностей перейти к финансированию через региональные казначейства;

– освобождение отраслевых министерств и ведомств от несвойственных им функций, с наделением их возможностью оперативного получения информации о федеральной обеспеченности подведомственных им единиц, что реально способствовало проведению ими единой политики развития отрасли;

– создание адекватной информационной основы для принятия отраслевыми департаментами Минфина взвешенных решений о финансировании курируемых отраслей;

– создание для бюджетных единиц необходимых предпосылок планомерной передачи гарантированного финансирования всех бюджетных единиц органам казначейства.

Задачи и методы совершенствования исполнения доходной части федерального бюджета вытекали из необходимости преодоления существующих в этом процессе недостатков.

Главным недостатком действовавшей ранее системы аккумуляции и учета доходов федерального бюджета являлась ее неоперативность, поскольку между датой сбора и предоставления информации и реальным зачислением сумм поступивших налогов и платежей проходило 2-4 рабочих дня, а отчетность в разрезе видов поступала лишь в конце месяца, следующего за отчетным.

Таким образом, действовавшая система учета доходов не позволяла своевременно получать информацию об объеме поступающих доходов, что отрицательно сказывалось на точности краткосрочных прогнозов о налогах и платежах, установлении реальных лимитов по расходам, предусмотренным в бюджете, а следовательно, и на своевременности финансирования.

Переход к детальному учету доходов в системе казначейства по разделам бюджетной классификации и получение ежедневной информации о поступивших доходах позволял своевременно регулировать денежные потоки по территориям, а, следовательно, обеспечивал своевременное финансирование предусмотренных в бюджете расходов в максимально возможном объеме.

По действовавшей системе владельцами доходных счетов федерального бюджета являлись налоговые органы, которые осуществляют регулирование федеральных налогов по уровням бюджетной системы и возврат излишне зачисленных средств в доход федерального бюджета.

С созданием единой системы казначейства эти счета были переданы территориальным органам казначейства, а вместе с тем, и функции по распределению регулируемых федеральных налогов по субъектам РФ и возврату излишне внесенных средств по заключению налоговых органов.

Учреждения казначейства за месяц до наступления нового года получают от соответствующих финансовых органов перечень по району (городу) взимаемых в федеральный бюджет налогов, сборов и обязательных платежей с указанием установленного норматива по регулируемым налогам, по каким подразделениям бюджетной классификации доходов должны зачисляться эти платежи.

Платежи в федеральный бюджет зачисляются учреждениями банков по месяцам их поступления, как правило, в банках, где открыты расчетные счета налогоплательщиков.

Поступившие суммы налогов и других платежей ежедневно перечисляются в банк, где открыт основной текущий счет районного казначейства.

Учреждение банка, в котором открыт основной текущий счет казначейства, ежедневно информирует его о поступивших доходах и направляет ему экземпляр выписки или контрольной ленты подсчета с копиями платежных документов.

За несвоевременное выполнение учреждениями банков платежных поручений плательщиков по перечислению платежей в федеральный бюджет к учреждениям банков предусматривается предъявление санкций в установленном порядке.

Новый порядок учета доходов в системе казначейства создает объективные предпосылки сокращения сроков прохождения платежных документов от налогоплательщиков до зачисления средств в счет доходов федерального бюджета.

2.2 Особенности процедуры сбора и распределения доходов через Федеральное казначейство

Одной из основных задач, возложенных на органы федерального казначейства, является организация, осуществление и контроль за исполнением федерального бюджета, управление средствами на счетах казначейства. Основным принципом казначейского исполнения бюджета является принцип единства кассы.

Организация исполнения доходной и расходной части федерального бюджета по Родниковскому району возложена на Родниковское отделение УФК по Ивановской области. В своей работе это отделение руководствуется:

- Конституцией Российской Федерации,

- Бюджетным кодексом,

- Налоговым кодексом,

- Указом Президента РФ от 8 декабря 1992 года № 1556 “О федеральном казначействе”,

- Положением “О федеральном казначействе”, утвержденным постановлением Правительства РФ от 27 августа 1993 года № 864,

- Приказом УФК Минфина России по Ивановской области «О реализации концепции функционирования Единого счета 40105 «Средства федерального бюджета» от 21 октября 2002 года №703,

- Приказом Минфина РФ от 20 ноября 2002 года №116н «Об утверждении - Порядка перечисления территориальными органами Федерального казначейства Минфина России средств, подлежащих зачислению в федеральный бюджет, со счета 40101 «Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы Российской Федерации» на счет 40105 «Средства Федерального бюджета»,

- Порядком организации работы по доведению через органы Федерального казначейства Министерства финансов РФ объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета от 10 июня 2003 года №50н,

- Приказом Минфина России «О порядке обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации от 21 сентября 2004 года № 85н,

- Инструкцией о порядке открытия и ведения территориальными органами Федерального казначейства Министерства финансов РФ лицевых счетов для учета операций по исполнению расходов федерального бюджета от 31 декабря 2004 года № 142н,

-телеграммами, письмами, разъяснениями и другими документами ГУФК Минфина России и Госналогслужбы России по вопросам, относящимся к компетенции Родниковского отделения УФК по Ивановской области в части исполнения федерального бюджета и территориальных бюджетов.

Известно, что налоги и другие обязательные платежи в федеральный бюджет от налогоплательщиков принимаются учреждениями Центрального банка Российской Федерации и коммерческими банками и зачисляются ими на счет учреждения казначейства на следующий день. Налоги и другие платежи в федеральный бюджет, уплачиваемые населением, как правило, принимаются учреждениями Сберегательного банка.

Платежи в федеральный бюджет, принимаемые учреждениями Сбербанка, налоговыми органами, а также учреждениями и организациями, администрирующими отдельные виды доходов, полностью сдаются в установленные для них сроки учреждениями банков и последними зачисляются на счет казначейства в доход федерального бюджета.

Граждане уплачивают причитающиеся с них налоги и другие платежи в федеральный бюджет, как наличными деньгами, так и в безналичном порядке независимо от суммы платежа.

В районах, на территории которых находятся несколько учреждений банков, в одном из них на условиях, предусмотренных в договоре, открывается счет казначейства.

Учреждение банка, в котором открыт счет казначейства, ежедневно информирует его о поступивших доходах и направляет ему экземпляр выписки или контрольной ленты подсчета с копиями платежных документов.

Все платежи, поступившие в федеральный бюджет в течение года, зачисляются учреждениями банков в доход бюджета текущего года. Платежи в бюджет, принятые в новом году до истечения срока заключительных оборотов, зачисляются в доход федерального бюджета истекшего года заключительными оборотами. Эти же платежи, поступившие в учреждение банка после истечения срока заключительных оборотов, зачисляются в доход федерального бюджета нового года.

В соответствии с классификацией доходов бюджетов Российской Федерации в состав доходов федерального бюджета 2004 года входят:

Налоговые доходы:

налог на прибыль организаций;

налог на добавленную стоимость;

единый социальный налог;

единый налог, взимаемый в связи с применением упрощенной системы налогообложения;

единый налог на вмененный доход;

земельный налог;

лицензионные и регистрационные сборы;

государственная пошлина.

2) Неналоговые доходы:

доходы от использования имущества, находящегося в государственной собственности;

доходы от платных услуг;

арендная плата за земли городов и поселков;

таможенные пошлины и сборы;

платежи за пользование лесным фондом, лесных земель, водными объектами;

плата за негативное воздействие на окружающую среду;

консульские сборы;

патентные пошлины;

платежи за предоставление информации о зарегистрированных правах на недвижимое имущество и сделок с ним;

прибыль банка России;

доходы от внешнеэкономической деятельности.

3) Доходы целевых бюджетных фондов.

Учреждения казначейства за месяц до наступления нового года получают от соответствующих финансовых органов перечень по каждому району (городу) взимаемых в федеральный бюджет налогов, сборов и других обязательных платежей с указанием установленного норматива по регулируемым налогам, по каким подразделениям бюджетной классификации доходов должны зачисляться эти платежи. В тех случаях, когда в течение года введены новые налоги или отменены ранее действовавшие, органы казначейства получают от финансовых органов дополнительную информацию.

Записи о суммах платежей поступивших в федеральный бюджет, производятся в реестрах, лицевых счетах и карточках учета на основании следующих документов: выписки банка по доходам с приложением вторых экземпляров платежных поручений на перечисление средств со счета плательщика на счет казначейства, извещений и уведомлений по приему платежей наличными деньгами.

Записи о произведенных возвратах переплат, а также выплат из федерального бюджета производятся на основании выписок со счета казначейства, полученных от учреждений банков и копий решения финансового и налогового органа на возврат переплат.

Таким образом, действующая система сбора и распределения доходов через органы Федерального казначейства позволяет ежедневно получать оперативную информацию о размерах поступлений налогов и платежей, распределения регулируемых налогов в бюджеты различных уровней и зачислении причитающейся доли средств на счет доходов федерального бюджета.

2.3 Единый счет Федерального казначейства как инструмент управления расходами бюджета

Стратегия построения казначейства предусмотрела переход от ранее действовавшей схемы финансирования (через счета отраслевых министерств и ведомств) и оплаты кассовых расходов через бюджетные счета бюджетных единиц к порядку, при котором финансирование расходов, и соответственно, использование бюджетных средств становятся все более управляемыми и подконтрольными.

Действовавшая ранее система позволяла учитывать, контролировать и достоверно информировать Федеральное Правительство лишь о суммах перечислений с главного счета расходов федерального бюджета на счета главных распорядителей средств, дальнейшие денежные потоки не просматривались, прохождение средств через банковскую систему не контролировалось, соблюдение целевого характера бюджетных средств не гарантировалось. Понятие “единства кассы“ в отношении средств федерального бюджета было неприменимо, поскольку в этих условиях существовала множественность и многоуровневость счетов по учету бюджетных средств [42,с.17].

В результате институциональных изменений, произошедших в экономике и бюджетном механизме Российской Федерации в последние годы, чрезвычайно актуальной стала задача обеспечения управляемости и подконтрольности государственных финансовых ресурсов, создания условий для использования их в качестве важнейшего управляющего фактора развитием страны.

В настоящее время с учетом построения системы органов федерального казначейства в Российской Федерации проведено введение Единого счета Федерального казначейства (ЕКС) и на его основе главной книги по учету исполнения федерального бюджета [38,c.25].

Под Единым счетом Федерального казначейства в данном случае понимается счет Главного Управления Федерального казначейства Министерства финансов Российской Федерации в ОПЕРУ-1 при Банке России, на котором отражаются все операции по счетам органов Федерального казначейства, открытых в учреждениях Банка России, в части исполнения федерального бюджета (Приложение 1).

Функционирование системы органов Федерального казначейства в условиях использования единого казначейского счета является качественно новой технологией исполнения федерального бюджета, в которой принципиальным является следующее:

централизация доходов и средств федерального бюджета на ЕКС, открытого Главному управлению Федерального казначейства Минфина РФ;

централизация операции по доходам бюджетов разных уровней бюджетной системы Российской Федерации на одном банковском счете, открытом УФК по субъекту Федерации для учета налогов и сборов, уплачиваемых в бюджетную систему; распределение доходов от их уплаты между разными уровнями бюджетов бюджетной системы и проведение операций по расходам федерального бюджета на уровне УФК;

ежедневное отражение в Главной книге Федерального казначейства операций по доходам и расходам федерального бюджета [37,с.25]

При функционировании ЕКС налогоплательщики перечисляют все налоги и сборы на счет УФК по учету налогов, распределяемых органами федерального казначейства, открытый в учреждении Банка России.

Ежедневно Управление Федерального казначейства:

- распределяет доходы, поступающие за предыдущий период на счет по учету налогов по разным уровням соответствующих бюджетов;

- перечисляет доходы на счета по учету средств бюджета субъекта Федерации, муниципальных бюджетов, на счет государственных и внебюджетных фондов, в части федерального бюджета – на ЕКС, открытый ГУФК в учреждениях Банка России;

- осуществляет возврат налогоплательщикам излишне уплаченных или излишне взысканных налогов и сбросов в пределах доходов соответствующих бюджетов и остатка средств на счете.

Управление Федерального казначейства ежедневно передает отделениям Федерального казначейства по городу, району информацию о поступивших налогах и сборах по электронным каналам связи для следующей передачи территориальным налоговым и финансовым органам необходимой им информации о поступивших налогах и сборах [37,с.25].

С 2002 года Минфин России владеет ежедневной оперативной информацией о поступивших в федеральный бюджет доходах в целом по Российской Федерации и в разрезе видов налогов.

При наличии соответствующих технических возможностей информация о поступивших налогах и сборах передается в УФК непосредственно в Управление Министерства Российской Федерации по налогам и сборам субъекта Федерации для последующего доведения до территориальных налоговых органов.

Учет доходов от уплаты налогов и сборов, осуществляемой органом Федерального казначейства, позволил органам исполнительной власти субъектов Федерации, органам местного самоуправления и налоговым органам оперативно получать адекватную информацию, о поступивших на территории соответствующего административно-территориального образования, налогах и сборах.

Перечисление средств на проведение расходов федерального бюджета осуществляется Главное Управление Федерального казначейства в пределах остатка средств на ЕКС на основе заявок Управлений Федерального казначейства в объеме, необходимом на операционный день для проведения расходов федерального бюджета. Операции по расходам федерального бюджета осуществляется через счета УФК.

Реализация Концепции функционирования единого счета ФК позволила значительно сократить сроки использования средств, поступающих в виде доходов бюджета для осуществления расходов с пяти, шести дней после их зачисления на счет до одного дня.

ГУФК производит перевод средств федерального бюджета с ЕКС в течение операционного дня в учреждения Банка России, а их зачисление на счет УФК производится в обязательном порядке в начале следующего операционного дня.

В целях управления платежами из федерального бюджета в пределах его реальных возможностей финансирование бюджетных учреждений осуществляется распорядителями бюджетных средств через органы Федерального казначейства и отражается на лицевых счетах получателей бюджетных средств, открытых в органах Федерального казначейства [37,с.26].

При этом бюджетные учреждения и организации не должны иметь отдельных счетов для учета средств федерального бюджета в учреждениях Банка России, в кредитных организациях. Вместе с тем, это не ограничивает самостоятельности министерств, иных федеральных органов исполнительной власти и бюджетных учреждений в рамках предоставленных им полномочий по использованию выделенных им бюджетных средств.

УФК осуществляет оплату расходов федерального бюджета получателей средств в течение операционного дня в пределах имеющихся средств на счете и весь имеющийся остаток на счете в конце операционного дня учреждение Банка России перечисляет на ЕКС.

Для выдачи бюджетным учреждениям и организациям, лицевые счета которых открыты в ОФК, наличных денежных средств на выплату заработной платы и другие установленные законодательством Российской Федерации расходы ОФК открывает счет в учреждении банка России или другой кредитной организации.

На единый казначейский счет поступают доходы федерального бюджета, перечисляемые со счетов Управления Федерального казначейства. Главное Управление Федерального казначейства ежедневно осуществляет перечисление средств с единого казначейского счета региональным Управлениям Федерального казначейства.

Учет ежедневных поступлений в федеральный бюджет доходов и расходов федерального бюджета по кодам бюджетной классификации Российской Федерации в разрезе субъектов Федерации нарастающим итогом с начала года осуществляется ГУФК в Главной книге Федерального казначейства, которая является основным учетным регистром.

Концепция функционирования ЕКС была реализована при создании интегрированной информационной системы Федерального казначейства на базе компьютерных технологий и повсеместного перевода учреждений Банка России на электронные платежи.

Налогоплательщики перечисляют в установленном порядке налоги и сборы на счета по учету налогов, распределяемых органами федерального казначейства, открытые УФК. При этом важное значение имеет качество поступающих в УФК через платежную систему Банка России платежных документов, заполняемых налогоплательщиками.

Территориальные налоговые органы передают в УФК информацию, необходимую для учета и распределения доходов в разные уровни бюджетов бюджетной системы российской Федерации.

УФК ежедневно распределяет налоги, поступающие за прошлый день, по разным уровням бюджетов и перечисляет суммы доходов, причитающиеся соответствующим бюджетам на их счета в учреждении Банка России или кредитные организации, а также производит возврат излишне уплаченных или излишне взысканных налогов на основании распоряжений налоговых органов. На счет УФК по учету доходов федерального бюджета поступает доля доходов федерального бюджета.

Управление Федерального казначейства перечисляет доходы федерального бюджета на финансирование расходов через специальный счет “Доходы федерального бюджета, перечисленные на финансирование расходов”.

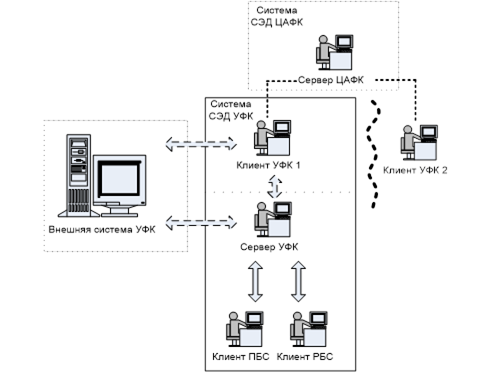

Операции по расходам федерального бюджета со счета по учету средств федерального бюджета осуществляются УФК на основании документов, поступающих по системе электронного документооборота из ОФК.

В этом случае доходы бюджетов со счета по учету налогов и сборов, распределяемых органами Федерального казначейства, ОФК перечисляет на соответствующие счета бюджетов. Сумма доходов федерального бюджета ежедневно перечисляется отделениям Федерального казначейства на счет УФК по учету доходов федерального бюджета в учреждении Банка России.

Для осуществления расходов федерального бюджета ОФК представляет заявку в УФК о перечислении средств в объеме необходимом для проведения расходов следующего дня. УФК перечисляет в течение дня средства федерального бюджета на счет ОФК, на основании поручений получателей средств федерального бюджета. Отделение Федерального казначейства осуществляет кассовые расходы в соответствии с целевым назначением, указанным распорядителем средств федерального бюджета в документах по доведению объемов финансирования получателю средств федерального бюджета.

Сложность задачи, стоящей перед Российской Федерацией по обеспечению управляемости и подконтрольности государственных финансов заключается в особенностях географического положения страны: большая протяженность и множество часовых поясов, а также федеративное устройство системы государственной власти. Поэтому решение поставленной задачи возможно только посредством создания компьютерных технологий и обязательных для исполнения всеми участниками бюджетного процесса процедур и правил, регламентирующих порядок исполнения федерального бюджета.

Значение концепции функционирования единого счета Федерального казначейства для эффективного функционирования казначейской системы в России определяется следующим:

ежедневный учет доходов и средств федерального бюджета на кассовой основе и обеспечение единства кассы;

аккумуляция доходов и средств федерального бюджета с целью эффективного управления государственными финансовыми ресурсами;

создание основы для ведения ежедневного учета в главной книге по исполнению федерального бюджета;

создание единого внутриказначейского информационного пространства;

обеспечение иммунитета федерального бюджета [41,с.14].

Правительство России получает возможность ежедневно иметь информацию о движении средств федерального бюджета на счетах органов Федерального казначейства, включая операции по их расходованию главными распорядителями средств федерального бюджета, а также по территориям. Получаемая своевременная прозрачная информация о движении средств на счетах органов Федерального казначейства по поступлениям и выплатам из федерального бюджета позволяет Правительству РФ сделать объективную оценку имеющихся в наличии средств, в каждом текущем периоде, что создает предпосылки для более точного прогнозирования возможных кассовых разрывов при исполнении федерального бюджета на краткосрочную и долгосрочную перспективу.

Правительство РФ получает возможность эффективного управления средствами федерального бюджета, при этом сокращается необходимость в краткосрочных заимствованиях на внутренних и внешних финансовых рынках, что, в конечном счете, приводит к сокращению расходов федерального бюджета, направляемых на обслуживание государственного долга; сокращается краткосрочная ликвидность средств кредитных организаций в результате нахождения средств федерального бюджета на счетах органов федерального казначейства, открытых в кредитных организациях. Все вышеперечисленные преимущества, которые появились с введением ЕКС, в совокупности с возможностями предварительного и текущего контроля за целевым использованием средств, создали реальные предпосылки эффективного управления и целевого использования средств федерального бюджета всеми участниками бюджетного процесса [37,с.27].

В целях создания условий для внедрения ЕКС МНС России совместно с Минфином России и ГТК России были разработаны и утверждены приказом от 01 октября 2001 года “Правила указания информации в полях “Плательщик” и “получатель” расчетных документов на перечисление платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы российской Федерации, а также взыскание недоимок, пеней и штрафов”[22].

Налогоплательщики при перечислении платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы Российской Федерации, открытые органами Федерального казначейства, платежные документы должны заполнять в строгом соответствии с вышеназванными правилами.

В рамках реализации Концепции функционирования единого счета Федерального казначейства в 2002 году Минфином России была проведена работа по установлению нового порядка движения и учета средств федерального бюджета.

В 2004 году в центральном аппарате Федерального казначейства создано Управление прогнозирования и управления единым казначейским счетом. Осуществляется процесс составления финансовых прогнозов исполнения федерального бюджета на месяц, квартал, полугодие, 9 месяцев и год по доходам, расходам федерального бюджета и источникам финансирования.

Прогнозы кассовых расходов и поступлений по счета Федерального казначейства на предстоящий месяц с разбивкой по рабочим дням еженедельно направляются Банку России.

С сентября 2005 года проводится эксперимент, связанный с изменением технологии перевода и перечисления средств федерального бюджета по счетам казначейства России и шести его территориальных управлений. Суть эксперимента заключается в том, что все расходы, осуществляемые органами ФК по поручениям бюджетополучателей, обеспечиваются за счет средств на едином счете казначейства России на основании заявок этих Управлений, представляемых накануне. При этом все доходы федерального бюджета ежедневно зачисляются на единый счет казначейства России, а остаток на техническом счете УФК ежедневно равен или стремится к нулю.

В ходе проведенных указанных операций УФК обеспечено перечисление средств по платежным документам бюджетополучателей, представляемых накануне.

В результате только за период с 19 по 30 сентября 2005 года единый счет казначейства России пополнился на 3,3 млрд.рублей, а технические остатки на счетах шести УФК на 1 октября 2005 года составили 0,9 млн.рублей.

С 1 января 2006 года данная технология будет распространена на все Управления Федерального казначейства. В дальнейшем предполагается разработать концепцию прогнозирования объемов средств на счете Федерального казначейства и автоматизировать процесс прогнозирования [43].

Глава 3. Анализ использования бюджетных средств

3.1 Анализ поступления всех видов налогов и других обязательных платежей в 2004 году по Родниковскому отделению УФК по Ивановской области

Объем доходов федерального бюджета обусловлен основными направлениями государственной бюджетной политики, ходом экономических реформ в отраслях, сферах хозяйственной деятельности, уровнем изменения цен.

На основании Федерального Закона от 23 декабря 2003 года N 186-Ф3 “О федеральном бюджете на 2004 год” доходы федерального бюджета на 2004 год должны формироваться за счет:

доходов от уплаты федеральных налогов и сборов;

единого сельскохозяйственного;

дивидендов по акциям, находящимся в федеральной собственности, - в размере 100 процентов доходов;

доходов от сдачи в аренду имущества, находящегося в федеральной собственности и расположенного на территории Российской Федерации, - в размере 100 процентов доходов;

доходов от сдачи в аренду иностранным государствам вооружения и военной техники, находящихся в федеральной собственности;

консульского сбора, взимаемого на территории Российской Федерации, - в размере 100 процентов доходов;

платы за выдаваемые паспорта, в том числе заграничные, документы о приглашении в Российскую Федерацию лиц из других государств, визы и вид на жительство в Российской Федерации иностранным гражданам и лицам без гражданства - в размере 100 процентов доходов;

платы за предоставление информации по единому государственному реестру налогоплательщиков - в размере 100 процентов доходов;

платы за предоставление сведений, содержащихся в едином государственном реестре юридических лиц и едином государственном реестре индивидуальных предпринимателей, - в размере 100 процентов доходов;

пробирной платы (пробирного сбора), включая плату за сертификацию драгоценных металлов, драгоценных камней и продукции из них, взимаемой Российской государственной пробирной палатой при Министерстве финансов Российской Федерации (Пробирная палата России) и ее структурными подразделениями, - в размере 100 процентов доходов;

платы за заимствование материальных ценностей из государственного материального резерва и прочих доходов от операций с государственным материальным резервом - в размере 100 процентов доходов;

платы за услуги (работы), оказываемые Государственным учреждением по формированию Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, хранению, отпуску и использованию драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации (Гохран России) при осуществлении операций с ценностями из Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, - в размере 100 процентов доходов;

прибыли Центрального банка Российской Федерации;

патентных пошлин и регистрационных сборов за официальную регистрацию программ для ЭВМ, баз данных и топологий интегральных микросхем, за исключением средств, поступающих от Международного бюро Всемирной организации интеллектуальной собственности, - в размере 100 процентов доходов;

части прибыли федеральных государственных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей;

доходов от реализации имущества государственных унитарных предприятий, учреждений и военного имущества (за исключением доходов, по которым настоящим Федеральным законом установлен иной порядок использования);

средств, поступающих от выдачи Министерством экономического развития и торговли Российской Федерации сертификатов, паспортов бартерных сделок и от оказания им консультационных услуг, - в размере 100 процентов доходов;

средств, возмещаемых юридическими лицами и индивидуальными предпринимателями, реализующими и производящими товары или услуги, Государственной инспекции по торговле, качеству товаров и защите прав потребителей Министерства экономического развития и торговли Российской Федерации за проведение контрольных мероприятий, контрольных покупок и проведение экспертиз, испытаний (исследований) образцов товаров (продукции), - в размере 100 процентов доходов;

средств от распоряжения и реализации имущества, конфискованного на основании исполнительных листов судебных органов или актов иных органов, которым предоставлено право принимать решения об обращении взыскания на имущество, признанного в установленном порядке бесхозяйным, а также изъятого федеральными органами исполнительной власти в соответствии с их компетенцией, и иного имущества, обращенного в федеральную собственность по основаниям, предусмотренным законодательством Российской Федерации, - в размере 100 процентов доходов за вычетом затрат на распоряжение и реализацию указанным имуществом в соответствии с перечнем, установленным Правительством Российской Федерации, если иное не предусмотрено законодательством Российской Федерации;

доходов, поступающих от уплаты платежей при пользовании недрами, и доходов от платы за геологическую информацию о недрах;

платы за пользование водными биологическими ресурсами по межправительственным соглашениям - в размере 100 процентов доходов;

доходов от эксплуатации и использования имущества федеральных автомобильных дорог - в размере 100 процентов доходов;

прочих поступлений от использования имущества, находящегося в федеральной собственности, а также поступлений от разрешенных видов деятельности федеральных учреждений, финансируемых из федерального бюджета (за исключением доходов, по которым настоящим Федеральным законом установлен иной порядок исполнения);

доходов от применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафов, компенсаций, возмещения ущерба;

средств исполнительского сбора, взимаемого в процессе исполнительного производства, - в размере 80 процентов доходов;

доходов от внешнеэкономической деятельности - в размере 100 процентов доходов;

доходов от реализации на экспорт урановой продукции:

природного сырьевого компонента низкообогащенного урана, возвращаемого Российской Федерации в результате исполнения обязательств Российской Федерацией в области разоружения и контроля над вооружениями, - в размере 100 процентов доходов;

высокообогащенного урана, поставляемого в рамках исполнения Российской Федерацией международных договоров о научно-техническом сотрудничестве в области мирного использования атомной энергии, - в размере 100 процентов доходов;

доходов от отпуска семян из Федерального фонда семян - в размере 100 процентов доходов;

доходов от проведения товарных интервенций и реализации зерна из запасов Федерального интервенционного фонда сельскохозяйственной продукции, сырья и продовольствия - в размере 100 процентов доходов;

средств, полученных за выдачу лицензий, разрешений и сертификатов, предусмотренных Федеральным законом от 13 декабря 1996 года N 150-ФЗ "Об оружии", а также за продление срока их действия, - в размере 100 процентов доходов;

платы за отдельные виды услуг, оказываемых федеральными органами исполнительной власти;

доходов от оказания платных услуг, поступающих на счета Государственной фельдъегерской службы Российской Федерации и ее территориальных органов, - в размере 100 процентов доходов;

платы за услуги, предоставляемые на договорной основе подразделениями органов внутренних дел Министерства внутренних дел Российской Федерации по охране имущества юридических и физических лиц и предоставлению иных услуг, связанных с обеспечением охраны и безопасности граждан, - в размере 100 процентов доходов;

сумм денежных взысканий (штрафов), взыскиваемых за нарушение трудового законодательства Российской Федерации, - в размере 100 процентов поступлений;

средств, получаемых таможенными органами, являющимися владельцами складов временного хранения и таможенных складов, в счет возмещения затрат на хранение товаров, - в размере 100 процентов доходов;

средств, поступающих от Организации Объединенных Наций в счет возмещения затрат федерального бюджета, произведенных по решениям Правительства Российской Федерации в связи с предоставлением военного и гражданского персонала для участия в деятельности по поддержанию мира и безопасности, а также полученных в качестве компенсации за оказание Российской Федерацией помощи другим государствам при выполнении международных программ, проектов и операций по гуманитарному разминированию, - в размере 100 процентов доходов;

прочих налогов, сборов, пошлин и платежей, подлежащих зачислению в федеральный бюджет в соответствии с законодательством Российской Федерации.

В доходы федерального бюджета на 2004 год включаются средства целевого бюджетного фонда Министерства Российской Федерации по атомной энергии [5,с.20].

Аккумуляция налогов и платежей на едином казначейском счете значительно облегчила работу налогоплательщиков, банков, налоговых инспекций, усилила контроль за полнотой поступления и дала возможность оперативно анализировать структуру доходов и объяснить ее динамику.

В этом отношении интересен опыт работы Родниковского отделения УФК по Ивановской области.

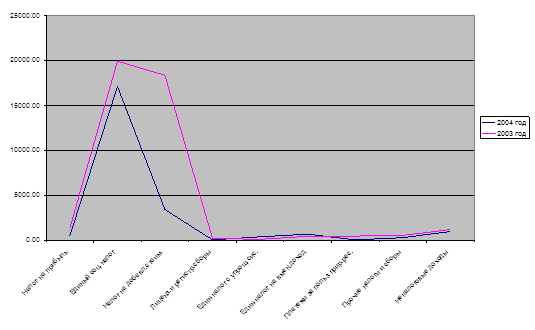

За 2004 год в федеральный бюджет по Родниковскому району поступило 23221тыс.руб. налоговых платежей и других доходов. Такой объём на 45,19% или на 19149тыс.руб. ниже уровня поступлений 2003 года (42370тыс.руб.).

Динамику кассовых поступлений налогов, сборов и других обязательных платежей в федеральный бюджет за 2004 год по месяцам можно увидеть в таблице 3.1

Таблица 3.1 - Динамика кассовых поступлений налогов, сборов и других обязательных платежей в федеральный бюджет за 2004 год по месяцам.

месяц

|

удельный вес поступлений,

в %%

|

сумма поступлений

(тыс.руб.)

|

прирост, убыль

(+,-)

|

| 2004 год |

2003 год |

тыс.руб. |

%% |

| Январь |

7,42 |

1 722 |

3 120 |

-1 398 |

55,19 |

| Февраль |

9,55 |

2 216 |

3 166 |

- 950 |

69,99 |

| Март |

10,62 |

2 466 |

4 064 |

-1 598 |

60,68 |

| Апрель |

8,52 |

1 977 |

5 015 |

- 3 038 |

39,42 |

| Май |

9,40 |

2 193 |

3 444 |

- 1 251 |

63,78 |

| Июнь |

15,71 |

3 646 |

3 425 |

+221 |

106,45 |

| Июль |

-2,20 |

- 510 |

4 292 |

- 4 802 |

11,88 |

| Август |

4,65 |

1 080 |

2 882 |

-1 802 |

37,47 |

| Сентябрь |

7,70 |

1 788 |

4 644 |

- 2 856 |

38 50 |

| Октябрь |

8,94 |

2 074 |

2 876 |

- 802 |

72,11 |

| Ноябрь |

11,26 |

2 613 |

2 415 |

+198 |

108,20 |

| Декабрь |

8,43 |

1 956 |

3 027 |

- 1 071 |

64,62 |

| итого за год

|

100,00

|

23 221

|

42 370

|

- 19 149

|

54,81

|

Среднемесячное поступление доходов в федеральный бюджет в анализируемом периоде составило 1 935тыс.руб., что ниже уровня 2003 года на 1596тыс.руб. (3531тыс.руб.). Сложившаяся ситуация с поступлением налоговых платежей и других доходов в федеральный бюджет обусловлена, в определённой степени, изменениями, внесёнными в налоговое законодательство, а именно: отменой налога на пользователей автомобильных дорог, налога на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте; уточнением норматива распределения отчислений в федеральный бюджет средств от уплаты земельного налога и арендной платы за земли городов и посёлков.