| Содержание

Введение

1. Теоретические основы управления денежными потоками предприятия

1.1 Сущность и виды денежных потоков предприятия

1.2 Управление денежными потоками на предприятии

1.3 Методы прогнозирования денежных потоков

2. Анализ и оценка процесса управления денежными потоками на предприятии ООО «Конди»

2.1 Организационно-правовая и экономическая характеристика ООО «Конди»

2.2 Анализ финансового состояния ООО «Конди»

2.3 Анализ денежных потоков ООО «Конди»

3. Совершенствование системы управления денежными потоками в ООО «Конди» как фактор повышения их интенсивности

3.1. Обоснование решений по эффективному управлению денежными потоками ООО «Конди»

3.2 Оптимизация уровня денежных средств в ООО «Конди»

Заключение

Список используемой литературы

Введение

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скоростью движения которых во многом определяется эффективность всей предпринимательской деятельности. Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, т.е. немедленной способностью выступать средством платежа по обязательствам предприятия.

Объемом имеющихся у предприятия денег как важнейшего платежного средства определяется платежеспособность предприятия - одно из важнейших характеристик его финансового положения. Для определения ее уровня объем денежных средств сопоставляется с размером текущих обязательств предприятия. Абсолютно платежеспособными считаются предприятия, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Однако всякие излишние запасы денежных средств приводят к замедлению их оборота и к прямым потерям за счет их обесценивания. Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию движения денежных потоков, чтобы к каждому очередному платежу предприятия по обязательствам обеспечивалось поступление денег от покупателей и других дебиторов при сохранении необходимых резервов.

Такой подход обеспечивает возможность сохранения повседневной платежеспособности предприятия, извлечения дополнительной прибыли за счет инвестиций появляющихся временно свободных денежных ресурсов без их омертвления. Все это придает особое значение анализу потоков денежных средств как важнейшему инструменту управления, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности предприятия.

Реклама

Движение финансовых ресурсов предприятий осуществляется в форме денежных потоков. Для стратегического управления предприятием важен не только общий объем денежных ресурсов, но и величина денежного потока, интенсивность его движения в течение года.

Концепция денежных потоков предприятий возникла в США в середине 50-х годов XX в., и разработка основных ее положений принадлежит зарубежным экономистам. Среди авторов, чьи работы переведены на русский язык, проблемы определения, оценки и анализа денежных потоков предприятия рассматривают Л.А. Бернстайн, Ю. Бригхем, Дж.К.Ван Хорн, Б. Райан, Ж. Ришар, Д. Стоун, К. Хитчинг, Э. Хелферт и др. В последнее десятилетие данные проблемы находят отражение и в работах отечественных экономистов: И.Т. Балабанова, В.В. Бочарова, В.В. Ковалева, М.Н. Крейниной, В.П. Привалова, Е.С. Стояновой, Т.В. Теплова, А.Д. Шеремета и других авторов. Однако комплексные публикации, посвященные исследованию только данной проблемы, практически отсутствуют.

Необходимость приведения в соответствие современным условиям рыночной экономики системы финансового учета, практическая потребность в исследовании денежных потоков предприятий определяют актуальность выбранной темы выпускной квалификационной работы.

Объект исследования – предприятие с ограниченной ответственностью «Конди». Предмет – финансовые процессы на предприятии, связанные с формированием и движением денежных потоков.

Цель выпускной квалификационной работы - анализ и оценка процесса управления денежными потоками предприятия ООО «Конди», выявление резервов и разработка рекомендаций по повышению эффективности управления. В соответствии с поставленной целью в выпускной квалификационной работе необходимо решить следующие задачи:

1. Проанализировать теоретические, прикладные источники по проблемам управления денежными потоками предприятия и по проблемам оптимизации этой деятельности в условиях развития рыночных отношений.

2. Оценить финансовую политику предприятия ООО «Конди» в контексте управления денежными потоками, выявить проблемы при ее реализации.

Реклама

3. Оценить состав, структуру, динамику денежных потоков на исследуемом предприятии.

4. Разработать предложения по оптимизации процесса управления денежными потоками и оценить эффективности предлагаемых мероприятий.

Достижение конечных результатов работы обусловило использование таких научных методов и методик исследования как: экономико-статистический, монографический и расчетно-конструктивный методы; горизонтальный и вертикальный анализ баланса; метод коэффициентов (относительных показателей) для детерминированной комплексной оценки результатов деятельности; сравнительный и трендовый анализ; методика комплексного анализа финансового состояния предприятий; статистические методы; метод интерпретации эмпирических результатов и проектирования параметров оптимизации процесса управления финансово-хозяйственной деятельностью предприятия.

Теоретической основой данной работы стали труды отечественных ученых-экономистов В.В. Ковалева, Г.В.Савицкой, Е.С. Стояновой и др. Информационной базой работы послужили разработки отечественных и зарубежных ученых в области финансового менеджмента. Также при выполнении работы использовались нормативно-правовые акты РФ, учебники и учебные пособия по финансовому менеджменту, антикризисному управлению, экономическому анализу, монографии и научные статьи в периодических изданиях, а также данные, полученные в ходе самостоятельно проведенных экономических исследований. Для решения поставленных в работе задач была использована годовая бухгалтерская и финансовая отчетность ООО «Конди» за 2006 - 2008 гг.

Выпускная квалификационная работа состоит из введения, трех разделов, заключения, списка используемой литературы, включающего 42 источника информации и приложения. Работа содержит 83 страницы машинописного текста, 29 таблиц, 7 рисунков.

1. Теоретические основы управления денежными потоками предприятия

1.1 Сущность и виды денежных потоков предприятия

В любой момент времени предприятие может рассматриваться как совокупность капиталов, поступающих из различных источников: от инвесторов, кредиторов, а также доходов, полученных в результате деятельности фирмы. Эти средства направляются на различные цели: приобретение основных средств, создание товарных запасов, формирование дебиторской задолженности и другие. Взятый на определенный момент общий капитал предприятия стабилен, затем через какое-то время он изменяется. Движение капитала на предприятии происходит постоянно.

Конкуренция между предприятиями, технологические усовершенствования, обуславливающие значительные капиталовложения, инфляция, изменение процентных ставок, налоговое законодательство, - все это оказывает большое влияние на движение капитала предприятия. Поэтому необходимо эффективно управлять движением капитала в рамках предприятия. Денежные средства - это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а, следовательно, и свободы выбора действий [13, с. 284].

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли. Аналитики в области финансовой отчетности сделали вывод, что сложность системы бухгалтерского учета скрывает потоки денежных средств и увеличивает их отличие от отчетного значения чистого дохода (прибыли). Они подчеркивают, что именно денежные средства должны использоваться для выплаты ссуд, дивидендов, расширения используемых производственных мощностей. Все сказанное подтверждает растущее значение такой категории, как «денежные потоки».

Большинство видов хозяйственных операций организаций в той или иной форме связано с поступлением или выбытием денежных средств. В основе реализации практически любого управленческого решения лежит использование денежных средств. К числу таких решений относится решение о расходах на поддержание необходимого объема оборотных активов: запасов, сырья, материалов, комплектующих изделий, готовой продукции, товаров для перепродажи, дебиторской задолженности, средств, необходимых для обслуживания задолженности, оплаты труда работников, уплаты налогов и отчислений. Денежные средства используются, как правило, и на затраты капитального характера: в основные средства, нематериальные активы, финансовые вложения и т.п. Для осуществления своих расходов организация должна обеспечивать адекватный приток денежной массы в виде выручки от продаж продукции (работ, услуг), поступления дивидендов на вложенный капитал, получения временных заемных средств и т.д. таким образом, деятельность организации является объективной предпосылкой возникновения движения денежных средств.

Движение денежных средств организации во времени представляет собой непрерывный процесс, создавая денежный поток. Денежный поток – это совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе хозяйственной деятельности организации. Поступление (приток) денежных средств называется положительным денежным потоком, выбытие (отток) денежных средств – отрицательным денежным потоком [16,c.369]. Разность между положительным и отрицательным денежными потоками по каждому виду деятельности или по хозяйственной деятельности организации в целом называется чистым денежным потоком.

Хозяйственные операции организаций, связанные движением денежных средств, находят отражение в бухгалтерских записях и по истечении отчетного периода служат информационной базой формирования бухгалтерского отчета «Отчет о движении денежных средств». В международной практике анализа денежных потоков организации, в основе которой лежит соблюдение требований Международных стандартов финансовой отчетности (МСФО), в частности МСФО 7 «Отчеты о движении денежных средств», принято выделять денежные потоки по трем видам деятельности: текущей, инвестиционной и финансовой.

Текущей (производственно-коммерческой) считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности.

Инвестиционной считается деятельность организации, связанная с капитальными вложениями в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов, также их продажей, с осуществлением долгосрочных финансовых вложений в другие организации и т.п.

Финансовой считается деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п. [16,с.373]

Впервые отчет о движении денежных средств был введен в состав бухгалтерского отчета за 1996 г. В настоящее время формат этого отчета в целом отвечает как требованиям Международных стандартов финансовой отчетности (МСФО), так и принципам GAAP. Так, «Отчет о движении денежных средств», составленный в соответствии с требованиями GAAP, содержит данные о движении денежной наличности по трем разделам: основная деятельность, инвестиции, финансовые аспекты. Данные отчетного периода включают остатки денежных средств на начало и конец отчетного периода, поступление и выбытие средств – по видам деятельности с выделением конкретных направлений: поступления от покупателей, инвесторов, от продажи ценных бумаг, имущества, по дивидендам, выбытие денежных средств на покупку товаров, сырья, оплату труда, уплату налогов, на приобретение различных видов активов, погашение обязательств перед кредиторами и т.п. С 1 января 2000 г. В Российской Федерации действует новая форма бухгалтерской отчетности №4 «Отчет о движении денежных средств», утвержденная приказом Минфина РФ №43н от 6 июля 1999 г. «Бухгалтерская отчетность организации» (ПБУ 4/99). « Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации», утвержденными приказом Минфина РФ №60н от 28 июля 2000 г., установлен порядок составления «Отчета о движении денежных средств». Отчет содержит сведения о потоках денежных средств в разрезе текущей, инвестиционной и финансовой деятельности организации и остатки денежных средств на начало и конец отчетного периода [13,c.360].

По данным о движении денежных средств приводится расшифровка о фактическом поступлении средств от продажи товаров, продукции, работ, услуг, от продажи основных средств и иного имущества, получение авансов, бюджетных средств и средств целевого финансирования, кредитов, займов, дивидендов, процентов по финансовым вложениям и прочие поступления, направление денежных средств на оплату товаров, продукции (работ, услуг), на оплату труда, на отчисления в государственные внебюджетные фонды, выдачу авансов, на финансовые вложения, выплату дивидендов, процентов по ценным бумагам, на расчеты с бюджетом, оплату процентов по полученным кредитам и займам и прочие выплаты и перечисления. Данные о движении денежных средств, связанные с результатами чрезвычайных обстоятельств, раскрываются отдельно.

Организациям предоставлена возможность при разработке и принятии формы отчета «О движении денежных средств» либо использовать как образец форму, приведенную в приложении к приказу Минфина РФ №67н от 22 июля 2003г. «О формах бухгалтерской отчетности организаций», где определяющим является движение денежных потоков (приток, отток), либо в качестве определяющих показателей принять направления деятельности: текущая, инвестиционная, финансовая. В «Отчете о движении денежных средств» справочно приводятся данные о поступлении в отчетном периоде денежных средств по наличному расчету с указанием расчетов с юридическими и физическими лицами, а также данных о поступлении денежных средств по наличному расчету с применением контрольно-кассовых машин и бланков строгой отчетности. Кроме того, в отчете «О движении денежных средств» должны быть указаны данные о суммах денежных средств, сданных организацией в кредитные учреждения, и о суммах, поступивших в кассу организации из кредитного учреждения.

Движение денежных средств на предприятии регулируется также нормативными актами второго уровня:

- ПБУ 9/99 «Доходы организации»,

- ПБУ 10/99 «Расходы организации».

Нормативным актом первого уровня является Федеральный закон « О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ.

Аналитики в области финансовой отчетности сделали вывод, что сложность системы бухгалтерского учета скрывает потоки денежных средств и увеличивает их отличие от отчетного значения чистого дохода (прибыли). Они подчеркивают, что именно денежные средства должны использоваться для выплаты ссуд, дивидендов, расширения используемых производственных мощностей. Все сказанное подтверждает растущее значение такой категории, как "денежные потоки". В отечественных и зарубежных источниках эта категория трактуется по-разному. Так, по мнению американского ученого Л.А. Бернстайна [20,с.333] "сам по себе не имеющий соответствующего толкования термин "потоки денежных средств" (в его буквальном понимании) лишен смысла". Компания может испытывать приток денежных средств (то есть денежные поступления), и она может испытывать отток денежных средств (то есть денежные выплаты). Более того, эти денежные притоки и оттоки могут относиться к различным видам деятельности - производственной, финансовой или инвестиционной. Можно определить различие между притоками и оттоками денежных средств для каждого из этих видов деятельности, а также для всех видов деятельности предприятия в совокупности. Эти различия лучше всего отнести к чистым притокам или чистым оттокам денежных средств. Таким образом, чистый приток денежных средств будет соответствовать увеличению остатков денежных средств за данный период, тогда как чистый отток будет связан с уменьшением остатков денежных средств в течение отчетного периода. Большинство же авторов, когда ссылаются на денежные потоки, подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности.

Другой американский ученый Дж. К. Ван Хорн считает [21,с.180], что "движение денежных средств фирмы представляет собой непрерывный процесс". Активы фирмы представляют собой чистое использование денежных средств, а пассивы - чистые источники. Объем денежных средств колеблется во времени в зависимости от объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

В Германии ученые трактуют эту категорию как "Cash-Flow" (поток наличности) [9,с.471]. По их мнению, Cash-Flow равен сумме годового избытка, амортизационных отчислений и взносов в пенсионный фонд.

Часто из Cash-Flow вычитают запланированные выплаты дивидендов, чтобы перейти от возможных объемов внутреннего финансирования к фактическим. Амортизационные отчисления и взносы в пенсионный фонд сокращают возможности внутреннего финансирования, хотя они происходят без соответствующего оттока денежных средств. В действительности эти средства находятся в распоряжении предприятия и могут быть использованы для финансирования. Следовательно, Cash-Flow может во много раз превосходить годовой избыток. Cash-Flow отражает фактические объемы внутреннего финансирования. С помощью Cash-Flow предприятие может определить свою сегодняшнюю и будущую потребность в капитале.

Российские ученые понимают под потоком денежных средств разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени; они сопоставляют его с прибылью [8,с.24]. Прибыль выступает как показатель эффективности работы предприятия и источник его жизнедеятельности. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, для осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Различие между суммой полученной прибыли и величиной денежных средств заключается в следующем:

- прибыль отражает учетные денежные и неденежные доходы в течение определенного периода, что не совпадает с реальным поступлением денежных средств;

- при расчете прибыли расходы на производство продукции признаются после ее реализации, а не в момент их оплаты;

- денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли: амортизацию, капитальные расходы, налоги, штрафы, долговые выплаты и чистую сумму долга, заемные и авансированные средства.

Необходимо уяснить природу денежных потоков. На схеме (приложение А) представлена диаграмма движения денежных потоков внутри предприятия. В центре диаграммы находятся денежные средства, которые являются конечной формой ликвидных активов. Почти все решения об инвестициях в активы требуют вложения денежных средств. Поэтому руководство сосредотачивает свое внимание скорее на денежных средствах, чем на других ликвидных активах. Кредиторы рассматривают совокупность других активов, например дебиторской задолженности и производственных запасов, как часть ликвидных активов, которые обычно обращаются в денежные средства в течение относительно короткого промежутка времени. Кредиторская задолженность показана как непосредственный источник денежных средств, а на самом деле она представляет собой временную отсрочку денежных выплат за приобретенные товары и услуги. Наличие денежных средств не дает никакой прибыли, а во время роста уровня цен деньги постепенно утрачивают покупательную способность. Однако, несмотря на данные обстоятельства, наличие этих наиболее ликвидных активов обеспечивает максимальное снижение риска.

Диаграмма поясняет взаимосвязь между рентабельностью, доходом и потоком денежных средств. Единственным реальным источником средств, получаемых в результате хозяйственной деятельности, является реализация, при которой полученная чистая прибыль увеличивает поступление ликвидных средств в форме денежных средств и дебиторской задолженности. Доход, который является разницей между объемом продаж и себестоимостью реализованной продукцией, может по-разному влиять на потоки денежных средств. Например, расходы, обусловленные эксплуатацией зданий и оборудования, обычно не связаны с использованием денежных средств, а прибавление сумм амортизации к чистому доходу дает только приблизительный показатель потоков денежных средств.

Общая сумма поступлений денежных средств зависит от способности руководства предприятия привлекать ресурсы. В отношении невложенных денежных средств руководство в момент возврата этих средств вольно направлять их на любые цели, которые оно посчитает наиболее важными.

Для обеспечения эффективного управления денежными потоками целесообразно осуществлять их классификацию по различным признакам, методический подход к которой наиболее подробно освещен в работах И.А.Бланка [5, с. 259].

1. По направленности движения денежных средств выделяют следующие виды денежных потоков:

- положительный денежный поток (приток денежных средств);

- отрицательный денежный поток (отток денежных средств).

На рисунке 1 стрелки, направленные к центру, показывают положительный, от центра - отрицательный денежный поток. Следует отметить их тесную взаимообусловленность: сбой во времени или в объеме одного из них обуславливает сбой и другого потока. Поэтому их целесообразно рассматривать во взаимосвязи как единый объект управления.

| Продажа имущества

|

Поступление дебиторской задолженности Поступление дебиторской задолженности

|

Выручка Выручка

|

Новый заемный капитал

|

Выпуск акций

|

|

|

|

|

|

Денежные потоки Денежные потоки

|

| Финансовые вложения

|

Налоги

|

Выплата дивидендов

|

Погашение кредиторской задолженности

|

Выплата зарплаты

|

Наличные платежи

|

Рисунок 1 - Денежные потоки предприятия

2. По методу исчисления объема:

- валовой денежный поток - это все поступления или вся сумма расходования денежных средств в анализируемом периоде времени;

- чистый денежный поток (ЧДП), который представляет собой разность между положительным (ПДП) и отрицательным (ОДП) потоками денежных средств в анализируемом периоде времени.

3. По видам деятельности: денежный поток от текущей деятельности; денежный поток от инвестиционной; денежный поток от финансовой деятельности.

4. По уровню достаточности объема различают: избыточный денежный поток, при котором поступления денежных средств значительно превышают реальную потребность предприятия в финансовых ресурсах, в результате чего накапливаются и простаивают свободные остатки денежной наличности на счетах в банке; дефицитный денежный поток, при котором поступление денежных средств значительно ниже реальных потребностей предприятия.

5. По непрерывности формирования различают: регулярный денежный поток, при котором в рассматриваемом периоде времени по отдельным хозяйственным операциям осуществляется регулярный приток или отток денежных средств; дискретный денежный поток, связанный с осуществлением единичных хозяйственных операций в изучаемом периоде.

6. По стабильности временных интервалов регулярные денежные потоки могут быть: с равномерными временными интервалами, который носит название аннуитета; с неравномерными временными интервалами.

7. По периоду времени: краткосрочные денежные потоки (до года); долгосрочные денежные потоки (свыше года).

8. В зависимости от того, когда поступают денежные средства - в начале или в конце периода - различают потоки: пренумерандо; постнумерандо.

9. По видам используемых валют различают: денежные потоки в национальной валюте; денежные потоки в иностранной валюте.

10. По законности осуществления выделяют: легальный денежный поток, который соответствует действующим правовым нормам и налоговому законодательству; нелегальный денежный поток (с нарушением принятых норм с целью уклонения от налогообложения и личной выгоды) [5, с. 261].

Рассмотренные классификации позволяют более целенаправленно осуществлять учет, анализ и планирование различных видов денежных потоков на предприятии.

Таким образом, в процессе функционирования любого предприятия присутствует движение денежных средств (выплаты и поступления), то есть денежные потоки; существуют различные подходы к определению категории "денежные потоки"; в России в условиях инфляции и кризиса неплатежей управление денежными потоками является наиболее актуальной задачей в управлении финансами.

1.2 Управление денежными потоками на предприятии

Для обеспечения финансовой независимости предприятие должно иметь достаточное количество собственного капитала. Для этого необходимо, чтобы предприятие работало прибыльно. Для обеспечения этой цели важное значение имеет эффективное управление притоком и оттоком денежных средств, оперативное реагирование на отклонения от заданного курса деятельности.

Методика анализа движения денежных средств включает в себя:

- расчет времени обращения денежных средств (финансовый цикл);

- анализ денежного потока;

- прогнозирование денежного потока.

Финансовый цикл представляет собой время, в течение которого денежные средства отвлечены из оборота [7,с.284]. Другими словами, финансовый цикл включает в себя:

- инвестирование денежных средств в сырье, материалы, полуфабрикаты и комплектующие изделия и другие активы для производства продукции;

- реализация продукции, оказание услуг и выполнение работ;

- получение выручки от реализации продукции, оказания услуг.

В силу того порядка, в котором проходят эти виды деятельности, ликвидность компании находится под непосредственным влиянием временных различий в проведении операций с деньгами для каждого вида деятельности. Расходование денег, реализация продукции и поступление денег не совпадают во времени, в результате возникает потребность либо в большем объеме денежного потока, либо в использовании других источников средств (капитала и займов) для поддержания ликвидности.

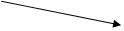

Важным моментом является определение продолжительности финансового цикла, заключенного в интервале времени с момента приобретения производственных ресурсов до момента поступления денежных средств за реализованный товар (рис. 2).

Рисунок 2 – Этапы обращения денежных средств

Из рисунка видно, что из-за возможного рассогласования по всей технологической цепочке физического движения производственных ресурсов и денежных средств необходимо следить за соотношениями компонентов операционного и финансового циклов и всего цикла деловой активности предприятия. При этом следует помнить, что приводимая схема периодизации потоков является лишь упрощенной хронологической цепочкой, которую, в принципе, нельзя наблюдать непосредственно, а можно только определять расчетным путем.

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета с временным лагом, время, в течение которого денежные средства отвлечены из оборота, то есть финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого замедления оборачиваемости кредиторской задолженности. Продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ - ВОК = ВОЗ + ВОД – ВОК (1)

ВОЗ =  (2) (2)

ВОД =  (3) (3)

ВОК =  (4) (4)

гдеПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности;

Т — длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т = 360) [11, с. 268].

Расчет можно выполнять двумя способами:

- по всем данным о дебиторской и кредиторской задолженности;

- по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

На основе формулы 1 в дальнейшем можно оценить характер кредитной политики предприятия, эквивалентность дебиторской и кредиторской задолженности, специфическую для конкретного предприятия продолжительность операционного цикла и его влияние на величину оборотного капитала предприятия в целом, период отвлечения из хозяйственного оборота денежных средств.

Таким образом, центральным моментом в расчете времени обращения денежных средств является продолжительность финансового цикла.

Финансовый цикл - интервал времени с момента приобретения производственных ресурсов до момента поступления денежных средств за реализованный товар. Расчет ПФЦ позволяет указать пути ускорения оборачиваемости денежных средств путем оценивания влияния показателей, используемых при определении ПФЦ.

Одним из главных условий нормальной деятельности предприятия является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков. Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.

Цель анализа – выделить, по возможности, все операции, затрагивающие движение денежных средств. При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая. Такое деление позволяет определить, каков удельный вес доходов, полученных от каждой из видов деятельности. Подобный анализ помогает оценить перспективы деятельности предприятия.

Основная деятельность - это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами [10,с.40]. Поскольку основная деятельность является главным источником прибыли, она должна являться основным источником денежных средств.

Инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования [5,с.98]. В таблице 1 приведены основные направления притока и оттока денежных средств.

Таблица 1 – Основные направления притока и оттока денежных средств по основной деятельности

| Приток

|

Отток

|

| 1. Выручка от реализации продукции, работ, услуг.

2. Получение авансов от покупателей и заказчиков.

3. Прочие поступления (возврат сумм от поставщиков; сумм, выданных п/о лицам).

|

1. Платежи по счетам поставщиков и подрядчиков.

2. Выплата заработной платы.

3. Отчисления в соцстрах и внебюджетные фонды.

4. Расчеты с бюджетом по налогам.

5. Уплата процентов по кредиту.

6. Авансы выданные

|

Поскольку основная деятельность является главным источником прибыли, она должна являться основным источником денежных средств.

Сведения о движении денежных средств, связанных с инвестиционной деятельностью отражают расходы на приобретение ресурсов, которые создадут в будущем приток денежных средств и получение прибыли (таб. 2).

Таблица 2 – Основные направления притока и оттока денежных средств по инвестиционной деятельности

| Приток

|

Отток

|

| 1. Выручка от реализации активов долгосрочного использования.

2. Дивиденды и проценты от долгосрочных финансовых вложений

3. Возврат других финансовых вложений

|

1. Приобретение имущества долгосрочного использования (основные средства, нематериальные активы).

2. Капитальные вложения

3. Долгосрочные финансовые вложения

|

Инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования [6,с.98]. Инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность - это деятельность, результатом которой являются изменения в размере и составе собственного капитала и заемных средств предприятия [5,с.108]. Считается, что предприятие осуществляет финансовую деятельность, если оно получает ресурсы от акционеров (эмиссия акций), возвращает ресурсы акционерам (выплата дивидендов), берет ссуды у кредиторов и выплачивает суммы, полученные в качестве ссуды. Информация о движении денежных средств, связанных с финансовой деятельностью позволяет прогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала предприятия. Направления оттока и притока денежных средств по финансовой деятельности представлены в таблице 3.

Финансовая деятельность призвана увеличивать денежные средства в распоряжении предприятия для финансового обеспечения основной и инвестиционной деятельности. По каждому направлению деятельности нужно подвести итоги. Плохо, когда по текущей деятельности будет преобладать отток денежных средств. Это говорит о том, что полученных денежных средств недостаточно для того, чтобы обеспечить текущие платежи предприятия. В этом случае недостаток денежных средств для текущих расчетов будет покрыт заемными ресурсами. Если к тому же наблюдается отток денежных средств по инвестиционной деятельности, то снижается финансовая независимость предприятия.

Таблица 3 – Основные направления притока и оттока денежных средств по финансовой деятельности

| Приток

|

Отток

|

| 1. Полученные ссуды и займы

2. Эмиссия акций, облигаций

3. Получение дивидендов по акциям и процентов по облигациям

|

1.Возврат ранее полученных кредитов

2.Выплата дивидендов по акциям и процентов по облигациям

3.Погашение облигаций

|

Одним из условий финансового благополучия предприятия является приток денежных средств. Однако чрезмерная величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные с обесценением денег, а также с упущенной возможностью их выгодного размещения. Если в ходе анализа выяснится, что сумма денежных средств в составе текущих обязательств уменьшается, а текущие обязательства увеличиваются, то это негативная тенденция.

Для определения потоков денежных средств используют прямой и косвенный методы. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств.

Прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, то есть исходным элементом является выручка. Анализ денежных средств прямым методом дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на его счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных затрат. Этому методу присущ серьезный недостаток, – он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия, поэтому применяется косвенный метод анализа, позволяющий объяснить причину расхождения между прибылью и денежными средствами.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, на учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, то есть исходным элементом является прибыль. Косвенный метод позволяет показать взаимосвязь между разными видами деятельности предприятия, устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период. Его суть состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что имеются отдельные виды расходов и доходов, которые уменьшают (увеличивают) прибыль, не затрагивая величину денежных средств. В процессе анализа на сумму указанных расходов (доходов) производят корректировку чистой прибыли так, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Не вызывают оттока денежных средств хозяйственные операции, связанные с начислением амортизации основных средств, нематериальных активов, которые уменьшают величину финансового результата. В данном случае уменьшение прибыли не сопровождается сокращением денежных средств (для получения реальной величины денежных средств сумма начисленного износа должна быть добавлена к чистой прибыли). При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете ранее реального получения денежных средств (например, при учете реализованной продукции по моменту ее отгрузки).

Анализ начинают с оценки изменений в отдельных статьях активов предприятия и их источников. Затем делают корректировки к данным различных счетов, влияющих на размер прибыли. Это влияние может быть разнонаправленным. В основе корректировки лежит балансовое уравнение, связывающее начальное и конечное сальдо, а также дебетовый и кредитовый обороты. Для целей анализа привлекается информация бухгалтерского баланса, форма №2 "Отчет о прибылях и убытках", а также данные Главной книги. С ее помощью отдельно определяется движение денежных средств в рамках текущей, инвестиционной и финансовой деятельности. Совокупный результат, характеризующий состояние денежных средств на предприятии, складывается из суммы результатов движения средств по каждому виду деятельности. Анализ движения денежных потоков, дает возможность сделать более обоснованные выводы о том:

- В каком объеме и из каких источников были получены поступившие денежные средства, каковы направления их использования.

- Достаточно ли собственных средств предприятия для инвестиционной деятельности.

- В состоянии ли предприятие расплатиться по своим текущим обязательствам.

- Достаточно ли полученной прибыли для обслуживания текущей деятельности.

- В чем объясняются расхождения величины полученной прибыли и наличия денежных средств.

Все это обусловливает значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия. К денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. В западной практике наибольшее распространение получили модели Баумола и Миллера-Орра [7,с.296].

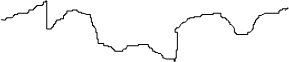

Модель Баумола предполагает, что предприятие начинает работать, имея максимальный для него уровень денежных средств, и затем постепенно расходует их. Все поступающие средства от реализации товаров и услуг вкладываются в краткосрочные ценные бумаги. Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. К денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Таким образом, динамика остатка средств на расчетном счете представляет собой "пилообразный" график, который представлен на рисунке 3 [7,с.365].

Остаток средств Остаток средств

на расчетном Q

счете

Q/2

Время

Рисунок 3 – График изменения остатка средств на расчетном счете (модель Баумола)

Сумма пополнения (Q) вычисляется по формуле [13, с. 5474]:

Q =  (5) (5)

где:V - прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

с - единовременные расходы по конвертации денежных средств в ценные бумаги;

r - приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям.

Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (приложение А). Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно: k = V/Q

Общие расходы (OP) по реализации такой политики управления денежными потоками составят: OP = c*k+r*(Q/2)

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенную выгоду от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги [13, с. 548]. Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое встречается редко. Остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель Миллера-Орра отвечает на вопрос: как предприятию следует управлять денежным запасом, если невозможно предсказать каждодневный отток и приток денежных средств. При построении модели используется процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями. Модель Миллера-Орра представлена на рисунке 4:

Запас Вложение избытка денежных средств Запас Вложение избытка денежных средств

денежных Верхний предел денежных Верхний предел

средств средств

Точка возврата Точка возврата

Нижний предел Нижний предел

Восстановление денежного запаса

Время

Рисунок 4 – Модель Миллера-Орра

Остаток средств на счете хаотически меняется до тех пор пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то предприятие продает свои ценные бумаги и пополняет запас денежных средств до нормального уровня.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами), рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика, или затраты, связанные с покупкой и продажей ценных бумаг, велики, то предприятию следует увеличить размах вариации, и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Модель проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. Реализация модели осуществляется в несколько этапов:

- устанавливается минимальная величина денежных средств на р/счете;

- по статистическим данным определяется вариация ежедневного поступления средств на расчетный счет;

- определяются расходы по хранению средств на расчетном счете и расходы по трансформации денежных средств в ценные бумаги;

- рассчитывают размах вариации остатка денежных средств на р/счете;

- рассчитывают верхнюю границу денежных средств на р/счете при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги;

- определяют точку возврата - величину остатка денежных средств на расчетном счете, к которой необходимо вернуться если фактический остаток средств на р/счете выходит за границы интервала [верхняя/нижняя граница].

Модель Миллера-Орра отвечает на вопрос: как предприятию следует управлять денежным запасом, если невозможно предсказать каждодневный отток и приток денежных средств. С помощью модели Миллера-Орра можно определить политику управления средствами на расчетном счете.

1.3 Методы прогнозирования денежных потоков

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение.

Прогнозирование - это предвидение определенного события, разработка на перспективу изменений финансового состояния объекта в целом и его различных частей [12,c.196]. Особенностью прогнозирования является альтернативность в построении финансовых показателей и параметров, определяющая вариантность развития финансового состояния предприятия на основе наметившихся тенденций. Работа над прогнозом способствует более глубокому изучению всех сторон производства, что позволяет более успешно решать возникающие вопросы. Прогнозирование может осуществляться и на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденций, и прямым предвидением изменений.

Прогноз потока денежных средств - это отчет, в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период [12, c.197].

Прогнозирование потока денежных средств позволяет предвидеть дефицит или излишек средств еще до их возникновения и дает возможность за определенное время скорректировать поведение фирмы. В течение года могут возникать непредвиденные обстоятельства, требующие немедленного изменения плановых показателей, которые отвечали бы текущим обстоятельствам. Полученные новые цифры - "прогнозы", которых может быть столько, сколько потребуется в зависимости от обстоятельств.

Таким образом, прогноз потока денежных средств - отчет, в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период, а бюджет - оценочные результаты скоординированного плана менеджмента или стратегии бизнеса на будущий период. По мнению ряда других экономистов, поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводится к построению бюджетов денежных средств.

Бюджет денежных средств – прогноз потоков наличных средств, вызванных инкассацией и выплатами. Он разрабатывается на основе планирования будущих наличных поступлений и выплат предприятия за различные промежутки времени и показывает момент и объем ожидаемых поступлений и выплат денежных средств за отчетный период. Бюджет представляет выраженную в стоимостных показателях программу действий в области производства, закупок сырья или товаров, реализации произведенной продукции и т.д. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий. Бюджет денежных средств можно составить практически на любой период. Краткосрочные прогнозы, как правило, делаются на месяц, вероятно потому, что при их формировании принимаются во внимание сезонные колебания потоков наличности. Когда денежные потоки предсказуемы, но крайне изменчивы, может понадобиться разработка бюджета на более короткие периоды с целью определения максимальной потребности в денежных средствах. По той же причине при относительно слабых денежных потоках может быть оправдано составление бюджетов на квартал или даже более длительный промежуток времени.

Чем более отдален период, на который составляется прогноз, тем менее точным становится предсказание. Расходы на подготовку ежемесячного бюджета денежных средств обычно оправданы только для прогнозов, касающихся ближайшего будущего. Бюджет полезен лишь на столько, на сколько мы полагаемся на точность прогноза при его составлении.

Бюджет денежных средств состоит обычно из четырех основных разделов:

- раздел поступлений, который включает остаток денежных средств на начало периода, поступления денежных средств от клиентов и другие статьи поступления денежных средств;

- раздел расходов денежных средств, отражающий все виды оттоков денежных средств на предстоящий период;

- раздел избытка или дефицита денежных средств - разница между поступлением и расходованием денежных средств;

- финансовый раздел, в котором подробно представлены статьи заемных средств и погашение задолженности на предстоящий период.

Бюджет денежных средств позволяет:

- получить представление о совокупной потребности в денежных средствах;

- принимать решения о рациональном использовании ресурсов;

- анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели предприятия;

- определять потребность в объемах и сроках привлечения заемных средств;

- пронаблюдать за изменением величины денежного потока, который всегда должен находиться на уровне, достаточном для погашения обязательств по мере необходимости [10, c.313].

Вследствие этого можно контролировать приток и отток денежных средств, обращая особое внимание на правильность отражения точного времени их появления и их взаимосвязь с планируемой производственной, инвестиционной и финансовой деятельностью. Процедуры методики прогнозирования выполняются в следующей последовательности:

1) Прогнозирование денежных поступлений по подпериодам;

2) Прогнозирование оттока денежных средств по подпериодам;

3) Расчет чистого денежного потока по подпериодам;

4) Определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов [15,c.495].

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлений. Определенная сложность в подобном расчете может возникнуть в том случае, если предприятие применяет методику определения выручки по мере отгрузки товаров. Основным источником поступления денежных средств является реализация товаров, которая подразделяется на продажу товаров за наличный расчет и в кредит. На практике большинство предприятий отслеживает средний 'период времени, который требуется покупателям для того, чтобы оплатить счета. Исходя из этого можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же подпериоде, а какая в следующем. Далее с помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности.

Базовое балансовое уравнение имеет вид:

Д3Н

+ ВР = ДЗК

+ ДП, (6)

где: Д3Н

- дебиторская задолженность за товары и услуги на начало подпериода;

Д3К

- дебиторская задолженность за товары и услуги на конец подпериода;

ВР - выручка от реализации за подпериод;

ДП - денежные поступления в данном подпериоде.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистики и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ рекомендуется делать по месяцам. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30 дней, до 60 дней, до 90 дней и т. д. При наличии других существенных источников поступления денежных средств (прочая реализация, внереализационные операции) их прогнозная оценка выполняется методом прямого счета; полученная сумма добавляется к сумме денежных поступлений от реализации за данный подпериод.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют “растягиванием” кредиторской задолженности; отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. В странах с развитой рыночной экономикой существуют различные системы оплаты товаров, в частности, размер оплаты дифференцируется в зависимости от периода, в течение которого сделан платеж. При использовании подобной системы отсроченная кредиторская задолженность становится довольно дорогостоящим источником финансирования, поскольку теряется часть предоставляемой поставщиком скидки. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

Третий этап является логическим продолжением двух предыдущих путем сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций.

Основным целями прогнозирования движения денежных средств являются:

- предвидение будущего спроса организации на денежные средства;

- оценка финансовых последствий этого спроса;

- определение возможных способов действия и выбор наилучшего для удовлетворения спроса.

К прогнозированию можно приступать после завершения анализа различных сценариев и оценки потоков денежных средств. Прогнозирование движения денежных средств охватывает два основных сюжета:

- вложение свободных (избыточных) денежных средств;

- получение краткосрочных займов для покрытия дефицита денежных средств [19,c.225].

Учитывая многообразие инструментов денежного рынка, куда можно вложить избыточные денежные средства, и множество источников краткосрочных кредитов, менеджеру приходится решать задачу выбор инструментов, обеспечивающих наибольшую прибыль при минимальном риске (для инвестирования) и наименьший процент (для заимствования).

Таким образом, в условиях перехода к рыночным отношениям контроль за движением денежных средств приобретает решающее значение, так как от этого зависит выживаемость предприятия, поэтому необходимо заниматься прогнозированием денежного потока, составлять и разрабатывать бюджеты денежных средств. Все это позволит пронаблюдать за величиной денежного потока, выявить нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. Желательно разграничивать управление денежными средствами, приносящими прямой доход в форме процентов, дивидендов и других форм дохода (депозитные вклады, краткосрочные финансовые вложения) и не приносящими прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками.

2. Анализ и оценка движения денежных потоков ООО «Конди»

2.1 Организационно-правовая и экономическая характеристика ООО «Конди»

Общество с ограниченной ответственностью «Конди» создано по решению единственного Участника Общества 1 февраля 2000 года, в соответствии с Гражданским кодексом РФ и Федеральным законом РФ «Об обществах с ограниченной ответственностью», с целью ведения предпринимательской деятельности и получения прибыли. ООО «Конди» является юридическим лицом, действует на основании Устава и закона РФ «Об обществах с ограниченной ответственностью» и в соответствии с Гражданским Кодексом Российской Федерации.

Участниками Общества являются граждане Российской Федерации.

Полное фирменное наименование — Общество с ограниченной ответственностью «Конди». Сокращенное наименование - ООО «Конди».

ООО «Конди» зарегестрировано постановлением Администрации г. Брянска № 3987 25 февраля 2000 г. и расположено по адресу г. Брянск, пр. московский, 7. Уставный капитал ООО «Конди» полностью состоит из доли учредителей – физических лиц. Учредители не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью ООО «Конди», в пределах стоимости внесенного им вклада.

ООО «Конди» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, а также может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Высшим органом ООО «Конди» является его единственный участник – учредитель. ООО «Конди» осуществляет свою деятельность в соответствии с действующим законодательством РФ, ФЗ «Об обществах с ограниченной ответственностью», Уставом общества.

Целью деятельности предприятия является извлечение прибыли. ООО «Конди» для достижения уставных целей осуществляет следующие виды деятельности:

- оказание коммерческих, посреднических услуг для юридических и физических лиц;

- заготовка, хранение, переработка и изготовление изделий из древесины;

- производство пиломатериалов и столярных изделий;

- осуществление мероприятий по восстановлению лесного фонда;

- ведение торгово-закупочной деятельности;

- розничная и оптовая торговля;

- производство и реализация продукции производственно-технического назначения;

- разработка, производство и реализация научно-технической продукции;

- разработка, изготовление и реализация технологического оборудования и технологий;

- рекламная деятельность, организация аукционов, выставок;

- организация общественного питания и ресторанного обслуживания;

- изготовление строительных материалов и конструкций;

- оказание бытовых, транспортных, складских и иных услуг.

Предметом деятельности исследуемого предприятия являются любые виды деятельности, не противоречащие целям деятельности общества и не запрещенные действующим законодательством РФ, в т.ч. осуществлении деятельности: в сфере материального производства и внепроизводственной сфере. ООО «Конди» имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения общества. Для осуществления текущей деятельности предприятием открыт расчетный счет № 40702810008010108298 в Брянском ОСБ №8605.

Как юридическое лицо, ООО «Конди» зарегистрировано в ИМНС Фокинского района г. Брянска ИНН 3235013300.

Предприятию ООО «Конди» принадлежат: камазы – 6 шт.; погрузочная установка; транспортные камазы – 3 шт; трактор «Беларусь»; автомобили «УАЗ» - 3 шт.; автомобиль «Лада-7».

ООО «Конди» располагается на территории площадью 2 га., на ней расположены: офисное здание, гаражи, котельная, столярный цех и другие цеха. Также предприятием в аренду взято белобережское лесничество.

Для комплексной оценки эффективности хозяйственной деятельности предприятия целесообразно использовать в рамках схемы: Ресурсы - Затраты - Результаты.

Используя балансовые данные ООО «Конди» за 2006-2008 гг., можно рассчитать основные показатели деятельности предприятия. Основные показатели деятельности предприятия за анализируемый период изменились следующим образом - таблица 4.

Можно сделать вывод, что в целом предприятие «Конди» работало в течение 2006-2008 гг. периода достаточно эффективно, хотя интегральный показатель эффективной и хозяйственной деятельности на конец 2008 г. по сравнению с концом 2006 г. уменьшился с 9,098 до 4,649 или почти в два раза. Также за период 2008 г. резко снизились показатели эффективности использования торгового потенциала и эффективности трудовой деятельности. Такой рост показателей объясняется тем, что в 2008 г. темп роста издержек обращения превысил темп роста выручки, что способствовало снижению получаемой прибыли, кроме того уменьшилась задолженность предприятия перед персоналом.

В 2008 г. предприятие получило прибыль, но рост издержек обращения привел к росту показателя затратоотдачи. Отрицательной тенденцией является замедление оборачиваемости оборотных средств на 30% в исследуемом периоде. В качестве негативных моментов можно также назвать снижение выручки на 23% в течение 2008 г. и валовой прибыли на 60% за этот же период. Стоит отметить, что за последние 5 лет предприятие в 2007 г. получило самую большую чистую прибыль, как следствие этого, работникам предприятия в конце 2007 г. были произведены премиальные выплаты в соответствии с положением о премировании в зависимости от стажа работы.

Таблица 4 - Динамика основных показателей деятельности ООО «Конди» в 2006-2008 гг.

Показатели

|

Значение показателя

|

Абсолютное отклонение (+/-)

|

Темп роста, %

|

| 2006 г

|

2007 г

|

2008 г

|

2007 к 2006 г.

|

2008 к 2007 г.

|

2007 к 2006 г.

|

2008 к 2007 г.

|

| 1 Среднегодовая стоимость основных фондов тыс. руб.

|

1423,5

|

2844

|

7385

|

1420,5

|

4541

|

199,79

|

259,67

|

| 2 Среднегодовая стоимость оборотных средств тыс. руб.

|

7764

|

8262

|

8590,5

|

498

|

328,5

|

106,41

|

103,98

|

| 3 Оборачиваемость оборотных средств

|

6,4

|

6,8

|

4,5

|

0,4

|

-2,3

|

106,25

|

66,18

|

| 4 Расходы на оплату труда тыс. руб.

|

7778

|

11394

|

9482

|

3616

|

-1912

|

146,49

|

83,22

|

| 5 Среднесписочная численность, чел.

|

227

|

261

|

249

|

34

|

-12

|

114,98

|

95,40

|

| 6 Среднегодовая заработная плата тыс. руб.

|

5,855

|

6,638

|

7,173

|

0,783

|

0,535

|

113,37

|

108,06

|

| 7 Производительность труда руб/чел./год

|

219,5

|

214,4

|

153,9

|

-5,1

|

-60,5

|

97,68

|

71,78

|

| 8 Издержки обращения тыс. руб.

|

37937

|

48345

|

33598

|

10408

|

-14747

|

127,43

|

69,50

|

| 9 Затратоотдача, руб.

|

1,313

|

1,157

|

1,141

|

-0,156

|

-0,016

|

88,12

|

98,62

|

| 10 Фондоотдача, руб.

|

34,998

|

19,675

|

5,192

|

-15,323

|

-14,483

|

56,22

|

26,39

|

| 11 Выручка тыс. руб.

|

49821

|

55958

|

38344

|

6137

|

-17614

|

112,32

|

68,52

|

| 12 Валовая прибыль тыс. руб.

|

11884

|

7613

|

4746

|

-4271

|

-2867

|

64,06

|

62,34

|

| 13 Чистая прибыль тыс. руб.

|

1397

|

2534

|

478

|

1137

|

-2056

|

181,39

|

18,86

|

| 14 Среднегодовая величина собственного капитала тыс. руб.

|

6970,5

|

8936

|

10442

|

1965,5

|

1506

|

128,20

|

116,85

|

В целом наблюдается положительная динамика всех показателей в 2007 г. по сравнению с 2006 г., а в 2008 г. зафиксировано их уменьшение по сравнению с 2007 г., поэтому необходимо провести комплексный анализ финансового состояния предприятия.

2.2 Анализ финансового состояния ООО «Конди»

Вначале проанализируем состав и структуру активов и пассивов предприятия в динамике за два (2007-2008) года. Данные расчетов представлены в таблице 5. В целом соотношение между оборотными и внеоборотными активами составляет 70:30, что говорит о наличии большого количества оборотных средств. Самый большой удельный вес в активах в 2007 г. составлял удельный вес материально-производственных запасов. К 2008 г. достаточно сильно вырос удельный вес дебиторской задолженности – 62,6% (на начало 2008 г.). Такая величина должна вызвать самое пристальное внимание руководства, ведь всегда есть риск невозврата денег покупателями.

Соотношение заемного и собственного капитала также неравноценно – 90:10 (на начало 2008 г.). Это говорит о большой финансовой зависимости предприятия от внешних кредиторов, т.к. наиболее оптимальным считается соотношение 50:50. В связи с выявленным фактом (большой удельный вес собственного капитала) можно сделать вывод о неумении предприятия привлекать и использовать заемные средства.

Проведем анализ финансовой устойчивости предприятия ООО «Конди». Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия (соотношения основных и оборотных средств), а также от уравновешенности активов и пассивов предприятия по функциональному признаку. Для этого рассчитаем (таблица 6):

1. Коэффициент концентрации собственного капитала (финансовой автономии, независимости) - удельный вес собственного капитала в общей валюте нетто-баланса КСК = СК/ВБ. В случае ООО «Конди» данное соотношение выше нормативного 0,5. Что еще раз подтверждает вывод о избытке собственных источников финансирования.

Таблица 5 – Структурно-динамический анализ активов и пассивов ООО «Конди» (по данным ф. №1) по состоянию на начало 2007 и 2008 гг.

| Показатель, тыс. руб.

|

Остатки по балансу, тыс. руб.

|

Темп роста/ снижения, %

|

Структура активов и пассивов

|

| 2007 г

|

2008 г

|

Изменение (+/-)

|

2007 г

|

2008 г

|

Изменение (+/-)

|

| 1. Внеоборотные активы всего:

|

3581

|

3804

|

223

|

106,23

|

28,31

|

31,93

|

3,62

|

| 1.1. Нематериальные активы

|

15

|

13

|

-2

|

0,00

|

0,12

|

0,11

|

-0,01

|

| 1.2. Основные средства

|

3566

|

3791

|

225

|

106,31

|

28,19

|

31,82

|

3,63

|

| 2. Оборотные активы всего:

|

9070

|

8111

|

-959

|

89,43

|

71,69

|

68,07

|

-3,62

|

| 2.1. Запасы

|

7366

|

573

|

-6793

|

7,78

|

58,22

|

4,81

|

-53,42

|

| 2.2. Дебиторская задолженность

|

1203

|

7461

|

6258

|

620,20

|

9,51

|

62,62

|

53,11

|

| 2.3. Денежные средства

|

501

|

77

|

-424

|

15,37

|

3,96

|

0,65

|

-3,31

|

| ИТОГО АКТИВОВ

|

12651

|

11915

|

-736

|

94,18

|

100

|

100

|

0,00

|

| 1. Капитал и резервы всего:

|

10203

|

10681

|

478

|

104,68

|

80,65

|

89,64

|

8,99

|

| 1.1. Уставный капитал

|

10

|

10

|

0

|

100,00

|

0,08

|

0,08

|

0,00

|

| 1.2. Добавочный капитал

|

646

|

646

|

0

|

100,00

|

5,11

|

5,42

|

0,32

|

| 1.3. Резервный капитал

|

523

|

523

|

0

|

0,00

|

4,13

|

4,39

|

0,26

|

| 1.4. Нераспределенная прибыль

|

9024

|

9502

|

478

|

105,30

|

71,33

|

79,75

|

8,42

|

| 2. Обязательства всего:

|

2448

|

1234

|

-1214

|

50,41

|

19,35

|

10,36

|

-8,99

|

| 2.1. Долгосрочные

|

0

|

0

|

0

|

0,00

|

0,00

|

0,00

|

0,00

|

| 2.2. Краткосрочные

|

2448

|

1234

|

-1214

|

50,41

|

19,35

|

10,36

|

-8,99

|

| 2.2.1. Займы и кредиты

|

1000

|

250

|

-750

|

25,00

|

7,90

|

2,10

|

-5,81

|

| 2.2.2. Кредиторская задолженность

|

1448

|

984

|

-464

|

67,96

|

11,45

|

8,26

|

-3,19

|

| ИТОГО ПАССИВОВ

|

12651

|

11915

|

-736

|

94,18

|

100,00

|

100,00

|

0,00

|

Таблица 6 – Расчет показателей финансовой устойчивости ООО «Конди» в 2006-2008 гг., на основе соотношения собственного и заемного капитала

Показатели

|

Значение показателя

|

Абсолютное отклонение (+/-)

|

Темп роста, %

|

| 2006 г

|

2007 г

|

2008 г

|

2007 к 2006 г.

|

2008 к 2007 г.

|

2007 к 2006 г.

|

2008 к 2007 г.

|

| К-т концентрации СК

|

0,8021

|

0,8065

|

0,8964

|

0,0044

|

0,0899

|

100,55

|

111,15

|

| К-т автономии

|

0,8021

|

0,8065

|

0,8964

|

0,0044

|

0,0899

|

100,55

|

111,15

|

| К-т фин. напряженности

|

0,1979

|

0,1935

|

0,1036

|

-0,0044

|

-0,0899

|

97,78

|

53,54

|

| К-т фин. рычага

|

0,2467

|

0,2399

|

0,1155

|

-0,0068

|

-0,1244

|

97,24

|

48,15

|

| К-т маневренности СК

|

0,7253

|

0,6490

|

0,6439

|

-0,0763

|

-0,0051

|

89,48

|

99,21

|

| К-т фин. устойчивости

|

0,8021

|

0,8065

|

0,8964

|

0,0044

|

0,0899

|

100,55

|

111,15

|

| К-т финансирования

|

4,0534

|

4,1679

|

8,6556

|

0,1145

|

4,4877

|

102,82

|

207,67

|

| К-т пост. ВОА

|

0,2747

|

0,3510

|

0,3561

|

0,0763

|

0,0051

|

127,78

|

101,45

|

| К-т фин. независимости

|

1,0000

|

1,0000

|

1,0000

|

0

|

0

|

100,00

|

100,00

|

| Доля проср. КЗ, %

|

0,0033

|

0,0019

|

0,0015

|

-0,0014

|

-0,0004

|

57,58

|

78,95

|

| Доля ДЗ, %

|

0,0574

|

0,0951

|

0,6262

|

0,0377

|

0,5311

|

165,68

|

658,46

|

| К-т обеспеченности СОС

|

0,7462

|

0,7301

|

0,8479

|

-0,0161

|

0,1178

|

97,84

|

116,13

|

| К-т обеспеченности МПЗ

|

0,8545

|

0,8990

|

12,0017

|

0,0445

|

11,1027

|

105,21

|

1335,01

|

2. Коэффициент концентрации привлеченных средств (финансовой напряженности) – отношение заемных средств предприятия к общей сумме средств авансированных в него: КФН = ЗК/ВБ. У данного показателя не наблюдается тенденции к снижению, т.е. у предприятия нет зависимости от внешних инвесторов.

3. Коэффициент капитализации (плечо финансового рычага) определяется как сумма обязательств к собственным средствам КФР = (ДО+КО)/СК. Показывает сколько заемного капитала приходится на 1 руб. собственных средств. Данный коэффициент считается одним из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие. В случае ООО «Конди» его значение достаточно маленькое, что может привлечь потенциальных инвесторов, т.к. наблюдается и незначительная тенденция к его снижению.

4. Коэффициент маневренности собственного капитала определяется как отношение собственных оборотных средств к собственным средствам предприятия КМСК = (СК+Дбп+Рпр+ДО-ВОА)/(СК+Дбп+Рпр). Данный коэффициент показывает какая часть СК предприятия капитализирована, а какая вложена в оборотные активы. Снижение данного показателя в динамике в случае ООО «Конди» свидетельствует об ухудшении структуры баланса к 2008 г. и снижению уровня финансовой устойчивости предприятия.

5. Коэффициент финансовой устойчивости – отношение долгосрочных источников финансирования к стоимости имущества предприятия КФУ=(СК+ДО)/ВБ. Показывает какая часть активов покрывается за счет устойчивых долгосрочных источников финансирования. В данном случае значение КФУ совпало с КСК в виду отсутствия у предприятия долгосрочных обязательств в исследуемом периоде. В целом значение коэффициента достаточное, что говорит о высоком уровне финансовой устойчивости.

6. Коэффициент финансирования (структуры капитала) – это отношение собственных к заемным средствам. КФ = СК/ЗК. Показывает какая часть деятельности организации финансируется за счет собственных средств. В случае «Конди» его значение намного выше нормативного и наблюдается рост показателя.

7. Коэффициент постоянства внеоборотных активов КПВОА = ВОА/СК. Показывает какая часть собственного капитала вложена во ВОА. Значение колеблется в зависимости от отраслевой принадлежности предприятия. В случае исследуемого предприятия его значение можно признать удовлетворительным, а рост показателя объясняется приобретение основных средств в 2007 г.

8. Коэффициент финансовой независимости (капитализированных источников) – отношение СК к общей величине долгосрочных источников финансирования. ККИ = СК/(СК+ДО). Показывает долю СК в долгосрочных источниках финансирования. В случае «Конди» его значение равно 1 на протяжении всего исследуемого периода из-за отсутствия ДО.

9. Доля просроченной кредиторской задолженности характеризует наличие и удельный вес КЗ к совокупным источникам покрытия. ККЗ = КЗпрос./ВБ. В данном случае ее доля незначительна (меньше 4%) и наблюдается ее снижение, что говорит о внимании руководства к выплате обязательств.

10. Доля дебиторской задолженности КДЗ = ДЗ/ВБ. В случае «Конди» наблюдается снижение показателя, но рост величины дебиторской задолженности в абсолютном выражении, что говорит об отвлечении средств из оборота предприятия, т.е. является негативной тенденцией.

11. Уровень финансового левериджа – определяется как отношение долгосрочных обязательств к СК. КФЛ = ДО/СК. В виду отсутствия у предприятия долгосрочных обязательств расчет показателя невозможен.

12. Коэффициент обеспеченности собственными оборотными средствами КСОС = (СК+Дбп+Рпр+ДО-ВОА)/ОА. Характеризует степень обеспеченности хозяйственной деятельности СОС. В случае «Конди» его значение выше нормативного 0,5 и говорит о избытке собственных средств.

13. Коэффициент обеспеченности запасов СОС - КОЗ = СОС/(МПЗ+НДС). В случае исследуемого предприятия динамика данного показателя положительная и значения за весь период были выше нормативного, что оказывает положительное влияние на уровень финансовой устойчивости.

Дополнительно проведем экспресс анализ финансовой устойчивости ООО «Конди» для этого рассчитаем и сведем во вспомогательную таблицу:

Показатели, тыс. руб.

|

Значение показателя

|

Абсолютное отклонение (+/-)

|

Темп роста, %

|

| 2006 г

|

2007 г

|

2008 г

|

2007 к 2006 г.

|

2008 к 2007 г.

|

2007 к 2006 г.

|

2008 к 2007 г.

|

|  СОС СОС

|

-947

|

-744

|

6304

|

203

|

7048

|

78,56

|

-847,31

|

| СД

|

-947

|

-744

|

6304

|

203

|

7048

|

78,56

|

-847,31

|

| ОИ

|

945

|

1704

|

7538

|

759

|

5834

|

180,32

|

442,37

|

1. Излишек/недостача

СОС = СОС-З = СК-ВОА-МПЗ-НДС;

2. Излишек/недостача собственных и долгосрочных источников

СД = СД-З = СК+ДО-ВОА-МПЗ-НДС;

3. Излишек/недостача общих источников

ОИ = ОИ-З =  СД+КО. СД+КО.

Определим тип финансовой ситуации предприятия по следующей вспомогательной таблице (если значение отрицательное, то ставим 0; если значение положительное то 1).

| Период

|

СОС

|

СД

|

ОИ

|

Тип фин. устойчивости

|

Характеристика

|

| 2006 г

|

0

|

0

|

1

|

Неустойчивое финансовое состояние

|

Нарушение нормальной платежеспособности, хотя возможно ее восстановление, необходимо привлечение дополнительного финансирования.

|

| 2007 г

|

0

|

0

|

1

|

| 2008 г

|

1

|

1

|

1

|

Устойчивое

|

На протяжении всего исследуемого периода у предприятия было неустойчивое финансовое состояние, только к 2008 г. оно улучшилось до нормального. Поэтому необходимо провести более углубленный анализ платежеспособности и ликвидности предприятия.

Расчет абсолютных показателей ликвидности - сгруппируем активы предприятия по степени убывающей ликвидности и пассивы по степени срочности их погашения (таблицы 7-8).