| КУРСОВАЯ РАБОТА

Финансы предприятий

по теме

АНАЛИЗ БЮДЖЕТА МУНИЦИПАЛЬНОГО УЧРЕЖДЕНИЯ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА БЮДЖЕТА МУНИЦИПАЛЬНОГО УЧРЕЖДЕНИЯ

1.1 Понятие муниципального учреждения

1.2 Анализ бюджета

2. АНАЛИЗ БЮДЖЕТА МУНИЦИПАЛЬНОГО УЧРЕЖДЕНИЯ

2.1 Общая характеристика МОУ «СОШ №6»

2.2 Анализ бюджета МОУ «СОШ №6» за период с 2006 по 2008 годы

2.3 Смета на 2010 год МОУ «СОШ №6»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Прежде, чем говорить о бюджете муниципального учреждения, необходимо определить, что, собственно, представляет собой бюджет. В самом общем виде им является план доходов и расходов учреждения на текущий год, составленный в форме баланса и имеющий силу закона.

Именно с помощью бюджета учреждение имеет возможность сосредоточивать финансовые ресурсы на экономическое развитие, с помощью бюджета происходит перераспределение дохода. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом бюджетном механизме, который является конкретным выражением бюджетной политики.

Анализ бюджета предыдущих периодов является важнейшей составляющей планирования бюджета на будущие периоды. Это и являеться актуальностью данной курсовой работы.

Целью данной курсовой работы является анализ бюджета муниципального учреждения (объекта практики).

Объект практики - Муниципальное образовательное учреждение “Средняя общеобразовательная школа №6 г Коряжмы”

Для достижения поставленной цели были решены следующие задачи:

• Подробное изучение понятия «муниципальное учреждение»

• Анализ бюджета МОУ«СОШ №6» за период с 2006 по 2008 годы

• Составление сметы МОУ«СОШ №6» на 2010 год.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА БЮДЖЕТА МУНИЦИПАЛЬНОГО УЧРЕЖДЕНИЯ

1.1 Понятие муниципального учреждения

Учреждением признается некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Реклама

Права учреждения на имущество, закрепленное за ним собственником, а также на имущество, приобретенное учреждением, определяются в соответствии со ст. 296 ГК РФ.

Учреждение может быть создано гражданином или юридическим лицом (частное учреждение) либо соответственно Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (государственное или муниципальное учреждение).

Государственное или муниципальное учреждение может быть бюджетным или автономным учреждением.

Частные и бюджетные учреждения полностью или частично финансируются собственником их имущества.

Порядок финансового обеспечения деятельности государственных и муниципальных учреждений определяется законом.

Частное или бюджетное учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При недостаточности указанных денежных средств субсидиарную ответственность по обязательствам такого учреждения несет собственник его имущества.

Автономное учреждение отвечает по своим обязательствам всем закрепленным за ним имуществом, за исключением недвижимого имущества и особо ценного движимого имущества, закрепленных за автономным учреждением собственником этого имущества или приобретенных автономным учреждением за счет выделенных таким собственником средств. Собственник имущества автономного учреждения не несет ответственность по обязательствам автономного учреждения.

Муниципальное учреждение (МУ) – некоммерческая организация, созданная МО для выполнения работ, оказания услуг с целью осуществления полномочий органов МСУ в соответствии с законодательством РФ в сферах науки, образования, здравоохранения, культуры, соцзащиты, занятости населения, физкультуры и спорта (ФЗ № 174-ФЗ от 3.11.06).

МУ может быть создано путем учреждения либо изменения типа существующего МУ в случае, если при этом не нарушаются конституционные права граждан.

МУ осуществляет свою деятельность в соответствии с целями и задачами, определенными Законом и Уставом учреждения, а также заданиями учредителя.

Помимо заданий учредителя МУ вправе по своему усмотрению осуществлять работы (услуги), относящиеся к его уставной деятельности, за плату.

Доходы МУ поступают в его самостоятельное распоряжение и используются для достижения целей, ради которых учреждение было создано.

Имущество МУ закрепляется за ним на праве оперативного управления.

Реклама

Земельные участки (если они необходимы для осуществления уставной деятельности) предоставляются МУ на праве постоянного (бессрочного) пользования.

МУ отвечает по своим обязательствам всем закрепленным за ним имуществом, за исключением недвижимости и особо ценного имущества, закрепленного за ним учредителем либо приобретенным МУ за счет средств, выделенных ему учредителем непосредственно для приобретения данного имущества.

Собственник не отвечает по обязательствам учреждения, а учреждение не отвечает по обязательствам собственника.

Устав МУ должен содержать следующие сведения:

•Наименование МУ, с указанием на «автономное учреждение» и на характер деятельности, а также собственника имущества

•Место нахождения МУ

•Сведения об органе, осуществляющего функции и полномочия учредителя

•Предмет и цели деятельности МУ

•Закрытый перечень видов деятельности МУ

•Структура и компетенция органов МУ, порядок формирования, сроки полномочий, порядок деятельности

Реорганизация может быть осуществлена в форме слияния автономных учреждений, присоединение, разделения или выделения автономных учреждений соответствующих форм собственности.

Слияние или присоединение возможны только в том случае, когда учреждения созданы на базе имущества одного и того собственника.

Обязательное условие реорганизации МУ – обеспечение прав граждан в социально-культурной сфере.

При ликвидации МУ требования кредиторов удовлетворяются за счет имущества, на которое по закону может быть обращено взыскание.

Имущество, оставшееся после удовлетворения требований кредиторов, а также имущество, на которое не может быть обращено взыскание, передается учредителю МУ.

1.2 Анализ бюджета

Бюджет (от старонормандского bougette — кошель, сумка) — схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год. Бюджет — это важнейшая концепция как в микроэкономике, так и в макроэкономике (государственный бюджет). Изучением бюджета занимается наука финансы.

Структура бюджета необходима для формирования иерархии бюджетообразующих статей, а именно:

• распределения ответственности между структурными подразделениями бюджетообразующие статьи уточняются, и в дальнейшем структурные подразделения могут работать как с общим правилом, так с собственной уточняющей статьей;

• формирования совокупных доходов и расходов — формируют удобную для рассмотрения различных расчетов величин иерархию статей;

• формирования бюджета денежных средств — в структуре бюджета имеются статьи имеющие отношение к движению денежной массы.

Анализ бюджета проведем по следующим направлениям:

• анализ исполнения бюджета доходов;

• анализ исполнения бюджета расходов.

2. АНАЛИЗ БЮДЖЕТА МУНИЦИПАЛЬНОГО УЧРЕЖДЕНИЯ

2.1 Общая характеристика МОУ «СОШ №6»

Муниципальное образовательное учреждение “Средняя общеобразовательная школа №6 г Коряжмы” (далее МОУ “СОШ №6”) начала свою деятельность в 1989 году.

Юридический и фактический адрес – 165651, Архангельская область, город Коряжма, улица Советская, дом №15 “Г”.

Тип учреждения – общеобразовательное учреждение.

Вид учреждения – средняя общеобразовательная школа.

Организационно-правовая форма: муниципальное учреждение.

Форма собственности – муниципальная.

В соответствии со статьей 6 Бюджетного Кодекса РФ МОУ «СОШ №6» является бюджетным учреждением, функции которого по оказанию государственных (муниципальных) услуг юридическим и физическим лицам в соответствии с государственным (муниципальным) заданием, обеспечиваются за счет средств бюджетов различных уровней в соответствии с бюджетной сметой.

Учредитель — администрация муниципального образования «Город Коряжма», который в порядке, установленном законодательством Российской Федерации, закрепил за МОУ «СОШ №6» в целях обеспечения его уставной деятельности, здания, сооружения, оборудование, а также другое необходимое имущество на праве оперативного управления на основании договора №139 от 01.01.2005 года. Земельные участки предоставлены МОУ «СОШ №6» в постоянное (бессрочное) пользование. Школа несет ответственность перед учредителем за сохранность и эффективное использование закрепленного имущества, которое учредитель вправе изъять, если оно не используется или используется не по назначению.

Собственником имущества учреждения является муниципальное образование «Город Коряжма».

Основным предметом деятельности МОУ «СОШ №6» является реализация общеобразовательных программ дошкольного, начального общего, основного общего и среднего (полного) общего образования.

Свою деятельность МОУ “СОШ № 6” осуществляет в соответствии с Уставом, принятым общим собранием трудового коллектива «МОУ СОШ №6», протокол от 25.12.2007 и утвержденным Постановлением Мэра города от 24.01.2008 №80.

Свидетельством о постановке на учет в налоговом органе юридического лица, выданного межрайонной инспекцией МНС РФ №2 по Архангельской области и НАО от 01.09.2003 года (серия 29 №000780104), подтверждается постановка на учет МОУ «СОШ №6» 03.03.1997 и присвоение ИНН 2905003273.

Свидетельством о внесении записи в единый государственный реестр юридических лиц, выданный межрайонной инспекцией МНС РФ №2 по Архангельской области и НАО от 25.069.2003 (серия 29 №000116442) за основным государственным номером №1022901143099 государственный регистрационный номер №2032901471172, от 27.11.2007 года свидетельство серии 29 №001159190 государственный регистрационный номер №2072905014466.

МОУ «СОШ №6» состоит на учете в государственных внебюджетных фондах: Фонде социального страхования (регистрационный №2900310285), Пенсионном Фонде РФ (регистрационный номер №039-021-) Территориальном и Федеральном фондах медицинского страхования (регистрационный номер №20-12027).

Школа имеет свидетельства о государственной регистрации прав:

1) от 29.04.2005 года на постоянное (бессрочное) пользование земельным участком общей площадью 28499 м2. Кадастровый номер 29:23:010210:0021;

2) от 04.06.2007 года серии 29АК № 168987 на оперативное управление здания школы с пристройкой, назначение – учебное, общей площадью 6922 м2, инвентарный номер 5711, литер А, А1 , этажность 4, кадастровый номер 29-29-09/002/2007-432.

В своей деятельности МОУ «СОШ №6» руководствуется Конституцией Российской Федерации, Законом Российской Федерации «Об образовании» и другими федеральными законами, указами Президента Российской Федерации, Типовым положением об общеобразовательном учреждении, Типовым положением о дошкольном образовательном учреждении, решениями Правительства Российской Федерации, распоряжениями и постановлениями Главы администрации Архангельской области и органов управления образованием всех уровней, постановлениями и распоряжениями учредителя; правилами и нормами охраны труда, техники безопасности и противопожарной защиты, Уставом и локальными правовыми актами школы.

Школа является юридическим лицом, имеет печать установленного образца, штамп и бланки со своим наименованием.

Школа проходит государственную аккредитацию в соответствии с порядком, установленным законом РФ «Об образовании», Положением о порядке аттестации и государственной аккредитации образовательных учреждений (утверждено приказом Министерства образования РФ от 22.05.1998 №1327) и Положением об организации аттестации образовательных учреждений Архангельской области (утверждено приказом Департамента образования и науки администрации Архангельской области от 04.07.2005 №1050).

Школа имеет свидетельство о государственной аккредитации серии А 186391 регистрационный номер 2068, выданное Департаментом образования и науки администрации Архангельской области 27 марта 2008 года. Действительно до 26 декабря 2010 года.

МОУ «СОШ №6» имеет лицензию А №153254 регистрационный номер 1567 от 28.08.2004 года, выданную Департаментом образования и науки администрации Архангельской области, на осуществление образовательной деятельности в сфере дошкольного, начального общего, основного общего, среднего (полного) общего образования. Срок действия до 16.04.2009 года. Типы реализуемых образовательных программ: общеобразовательные. Виды реализуемых программ: дошкольного образования, начального общего образования, основного общего образования, среднего (полного) общего образования, специального (коррекционного) для классов 7-го вида. Формы получения образования: очное, семейное, самообразование, экстернат, индивидуальное Содержание обязательного общего образования в Школе определяется образовательными программами, разрабатываемыми и реализуемыми Школой самостоятельно на основе государственных образовательных стандартов, Базисного учебного плана общеобразовательных учреждений РФ, базисного учебного плана образовательных учреждений Архангельской области и примерных образовательных учебных программ курсов, дисциплин.

Школа может реализовывать дополнительные образовательные программы по следующим направлениям:

• художественно-эстетическое;

• физкультурно-спортивное;

• туристско-краеведческое;

• эколого-биологическое;

Целями образовательного процесса являются:

• воспитание, обучение, присмотр, уход и оздоровление детей в возрасте от трех до семи лет;

• формирование общей культуры личности обучающихся на основе усвоения обязательного минимума содержания общеобразовательных программ;

• достижение обучающимися соответствующего образовательного уровня;

• адаптация воспитанников и обучающихся к жизни в обществе;

• воспитание у обучающихся и воспитанников гражданственности, трудолюбия, уважения к правам и свободам человека, любви к окружающей природе, Родине, семье;

• формирование у воспитанников и обучающихся навыков и привычек здорового образа жизни;

• развитие эмоциональной устойчивости в сложных жизненных ситуациях, умение преодолевать жизненные трудности;

• углубленное обучение как создание основы для осознанного выбора и последующего освоения профессиональных образовательных программ выпускниками Школы;

• участие в формировании интеллектуального потенциала страны, развитие у учащихся навыков самостоятельной научно-исследовательской деятельности по выбранному профилю;

• обеспечение преемственности дошкольного, среднего и высшего образования;

• создание условий для осознанного выбора профессии.

Деятельность МОУ «СОШ №6» финансируется в соответствии с законодательством и правовыми актами органов местного самоуправления.

В соответствии со статьей 162 Бюджетного Кодекса РФ, МОУ «СОШ №6», как получатель бюджетных средств, обладает следующими полномочиями:

•составляет и исполняет бюджетную смету, строго соблюдая финансово-бюджетную дисциплину и обеспечивая экономию материальных ценностей и денежных средств;

•принимает и исполняет в пределах доведенных лимитов бюджетных обязательств и бюджетных ассигнований бюджетные обязательства путем заключения муниципальных контрактов и договоров с юридическими и физическими лицами;

•обеспечивает результативность и целевой характер использования предусмотренных для него бюджетных ассигнований, выделенных в соответствующем финансовом году для исполнения бюджетных обязательств;

•вносит своему главному распорядителю (Финансовому управлению администрации МО «Город Коряжма») предложения по изменению бюджетной росписи;

•ведет бюджетный чет;

•формирует бюджетную отчетность получателя средств бюджета и предоставляет ее главному распорядителю бюджетных средств;

•исполняет иные полномочия, установленные Бюджетным Кодексом РФ.

МОУ «СОШ №6» при исполнении сметы доходов и расходов самостоятельно в расходовании средств, полученных за счет внебюджетных источников. За счет внебюджетных источников школа возмещает коммунальные услуги, услуги связи и прочие текущие расходы в соответствии с методиками, утвержденными Решениями Городской Думы и Распоряжениями Главы администрации МО «Город Коряжма».

Как говорились выше, обеспечение выполнения функций МОУ «СОШ №6» осуществляется за счет средств бюджета МО «Город Коряжма» и областного бюджета и включает в себя:

•оплату труда работников (педагогического, административно-хозяйственного, учебно-вспомогательного персонала), командировочные и другие выплаты в соответствии с трудовыми договорами и законодательством РФ, законодательством субъекта РФ и муниципальными правовыми актами;

•оплату поставок товаров, оказание услуг и выполнение работ для нужд учреждения;

•уплату налогов, сборов и иных обязательных платежей в бюджетную систему РФ;

На основании пункта 1 статьи 161 Бюджетного Кодекса РФ, МОУ «СОШ №6» осуществляет операции с бюджетными средствами через лицевые счета, открытые в отделении Федерального казначейства и в Финансовом управлении администрации МО «Город Коряжма».

Бухгалтерский и налоговый учет в организации ведется бухгалтерией школы.

Бухгалтерия школы является самостоятельным структурным подразделением организации на правах службы и подчиняется непосредственно директору школы. Структуру и штаты бухгалтерии утверждает руководитель организации с учетом объемов работы и особенностей финансово-хозяйственной деятельности. В штатный состав бухгалтерской службы входят главный бухгалтер и 3 бухгалтера.

Основными задачами бухгалтерской службы являются ведение бухгалтерского и налогового учета финансово-хозяйственной деятельности, осуществление контроля за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей.

Сотрудники бухгалтерии в своей деятельности руководствуются ФЗ “О бухгалтерском учете” от 21 ноября 1996г. № 129-ФЗ, Налоговым кодексом РФ, Инструкцией по бухгалтерскому учету в бюджетных учреждениях (приказ Минфина РФ от 10 февраля 2006г. № 25н), Положением о бухгалтерской службе, должностными инструкциями, приказами, распоряжениями и указаниями руководителя, учетной политикой.

В бухгалтерской службой учреждения применяется порядок ведения бухгалтерского учета, установленный Инструкцией по ведению бухгалтерского учета в бюджетных учреждениях, которая предусматривает:

• план счетов бухгалтерского учета в учреждениях,

•журнальную форму ведения бухгалтерского учета,

•способ применения субсчетов плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов, как бюджетных средств, так и средств, полученных за счет внебюджетных источников,

•форм первичных учетных документов и регистров бухгалтерского учета.

Бухгалтерский учет в учреждении ведется в валюте Российской Федерации – в рублях и копейках. Ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке по формам, утвержденным законодательством.

Среднесписочная численность работников в 2008 году составила 132 человека, в том числе педагогический персонал - 62 человека, административно-хозяйственный персонал – 70 человек.

На 01.09.2008 года в МОУ «СОШ №6» 27 классов – комплектов, в том числе 1-4 классов — 11, 5-9 — 13 , 10-11 — 3. В них обучается 629 человек, в том числе в параллелях 1-4 классов — 262, 5-9 — 291 , 10-11 – 76 человек. Кроме того, в структурном подразделении школы «Детский сад» имеются 3 дошкольные группы, в которых находятся 60 воспитанников.

2.2 Анализ бюджета МОУ «СОШ №6» за период с 2006 по 2008 годы

Согласно Устава МОУ “СОШ № 6”, источниками формирования имущества и финансовых ресурсов школы являются:

• бюджетные и внебюджетные средства;

• собственные средства Учредителя;

• средства, полученные от родителей (законных представителей) обучающихся, за предоставление дополнительных платных образовательных услуг;

• доходы, полученные от реализации продукции и услуг, а также от других видов разрешенной хозяйственной деятельности;

кредиты банков и других кредиторов;

• добровольные пожертвования физических и юридических лиц;

• имущество, переданное школе собственником или уполномоченным им органом;

• другие источники, не запрещенные законом.

МОУ «СОШ №6» может оказывать на договорной основе обучающимся, населению, учреждениям и организациям платные дополнительные образовательные услуги, не предусмотренные основными общеобразовательными программами и государственными образовательными стандартами.

К предпринимательской деятельности школы относится:

• реализация и сдача в аренду основных средств и имущества школы с разрешения учредителя;

•торговля покупными товарами и оборудованием;

•оказание посреднических услуг;

•долевое участие в других учреждениях и организациях;

•приобретение акций, облигаций и других ценных бумаг.

В 2006 – 2008 г.г. МОУ «СОШ № 6» получало доходы от сдачи в аренду помещений, за предоставление дополнительных платных образовательных услуг, родительскую плату за пребывание воспитанников в дошкольных группах. С 01.01.2006 года организация питания воспитанников, обучающихся и работников в Школе, осуществляется на базе школьной столовой самостоятельно.

Ниже, в таблице 1 приведен анализ поступления средств из всех источников финансирования МОУ «СОШ № 6» за 2006 – 2008 годы.

Анализ расходования выделенных ассигнований за 2006 - 2008 годы показывает, что исполнение смет расходов за счет бюджета близко к 100%, т.е. к полному освоению выделенных средств. Финансирование расходов за счет бюджетов разных уровней проведено в полном объеме и в соответствии с бюджетной росписью. На неисполнение сметы до 100% за счет средств, выделенных из бюджета МО «Город Коряжма» объясняется тем, что муниципальный бюджет выделяет средства не только на функционирование учреждения, но и на реализацию городских целевых программ, исполнение которых осуществляется по результатам проведенных запросов котировок цен на поставку товаров, оказание услуг и выполнение работ Неиспользованные в рамках целевой программы средства не возможно перенести на другую статью расходов, что прямым образом влияет на выполнение плановых показателей по данному направлению.

Необходимо отметить, что в соответствии со статьей 221 Бюджетного Кодекса РФ и Приказом 112н от 20.11.2007 года «Об общих требованиях к порядку составления утверждения и ведения бюджетных смет бюджетных учреждений» бюджетополучатели при согласовании с главным распорядителем вправе вносить изменения в смету расходов путем переноса ассигнований между кодами бюджетной классификации. МОУ «СОШ №6» в соответствии с Регламентом, утвержденным Финансовым управлением администрации МО «Город Коряжма» вносит в установленные сроки изменения в смету расходов, что приводит к наиболее полному исполнению ее расходной части.

Таблица 1

Анализ поступления средств из всех источников

финансирования МОУ «СОШ №6» за 2006-2008 гг., рублей

| Источники финансирования

|

2006 г.

|

2007 г.

|

2008 г.

|

| План

|

Исполнено

|

%

|

План

|

Исполнено

|

%

|

План

|

Исполнено

|

%

%

|

| Средства бюджета МО “Город Коряжма”

|

4679312

|

4676686

|

99,9

|

5380081

|

5361678

|

99,7

|

7992879

|

7980461

|

999,8

|

| Средства субвенции

|

9336000

|

9335300

|

100

|

10904459

|

10848658

|

99,5

|

12014035

|

12014035

|

100,0

|

| Внебюджетные средства, в том числе

|

562050

|

562890

|

100,1

|

2851297

|

2869071

|

100,6

|

4094522

|

4133246

|

100,9

|

| родительская плата

|

246654

|

246654

|

100,0

|

270000

|

266615

|

98,7

|

368476

|

368476

|

100,0

|

| арендная плата

|

140986

|

141826

|

100,6

|

12380

|

11280

|

91,1

|

11679

|

11679

|

100,0

|

| доходы от платных услуг

|

24470

|

24470

|

100,0

|

16760

|

16760

|

100,0

|

51700

|

70010

|

135,4

|

| доходы от деятельности столовой

|

0

|

0

|

00,0

|

2340940

|

2365214

|

101,0

|

3294000

|

3314414

|

100,6

|

| целевые средства

|

149940

|

149940

|

100,0

|

211217

|

209202

|

99,0

|

368667

|

368667

|

100,0

|

| Всего

|

14577362

|

14574876

|

100

|

19135837

|

19079407

|

99,7

|

24101436

|

24127742

|

100,1

|

Необходимо отметить, что в соответствии со статьей 221 Бюджетного Кодекса РФ и Приказом 112н от 20.11.2007 года «Об общих требованиях к порядку составления утверждения и ведения бюджетных смет бюджетных учреждений» бюджетополучатели при согласовании с главным распорядителем вправе вносить изменения в смету расходов путем переноса ассигнований между кодами бюджетной классификации. МОУ «СОШ №6» в соответствии с Регламентом, утвержденным Финансовым управлением администрации МО «Город Коряжма» вносит в установленные сроки изменения в смету расходов, что приводит к наиболее полному исполнению ее расходной части.

В таблице 2 рассмотрено изменение удельного веса бюджетных средств в общей массе, принимая во внимание тот факт, что начиная с 2006 года школа активно занимается предпринимательской деятельностью.

Таблица 2

Анализ доли поступления бюджетных средств

МОУ «СОШ №6» в общей массе средств 2006-2008 гг., рублей

| Источники финансирования

|

2006 год

|

2007 год

|

2008 год

|

| рублей

|

%

|

рублей

|

%

|

рублей

|

%

|

| Средства бюджета МО “Город Коряжма”

|

4679312

|

32,10

|

5380081

|

28,12

|

7992879

|

41,77

|

| Средства субвенции

|

9336000

|

64,04

|

10904459

|

56,98

|

12014035

|

62,78

|

| Внебюджетные средства

|

562050

|

3,86

|

2851297

|

14,90

|

4094522

|

21,40

|

| Всего

|

14577362

|

100

|

19135837

|

100

|

24101436

|

100

|

Что касается бюджетных расходов, то в 2007 году по сравнению с 2006 годом доля средств, выделенных из бюджета МО «Город Коряжма» и субвенции в общей массе снизилась на 4 и 7% соответственно; в 2008 году, наоборот, повысилась на 13,5 и 6% соответственно. В 2008 году по сравнению с 2007 годом увеличилась доля средств, выделяемых из бюджета МО и собственных доходов от предпринимательской деятельности. Доля средств, выделяемых из субвенции, в общей массе финансирования снизилась на 6,6%. Доля внебюджетных средств в 2007-2008 годах увеличивается на 11 и 17,5% соответственно, что объясняется переходом с 1 января 2007 года столовой на условия самофинансирования и хозрасчета, этот вид деятельности активно развивается. Заинтересованность в увеличении поступления средств от деятельности столовой понятна — данные средства служат дополнительным источником покрытия расходов (в, частности, тех, которые направлены для извлечения прибыли: коммунальные услуги, расходы на содержание имущества, расходы на услуги связи и прочие). Следовательно, часть бюджетных средств, которая ранее направлялась на покрытие вышеуказанных расходов, направляется на другие цели. Кроме того, за счет средств, полученных от деятельности столовой, обновляется материальная база данного структурного подразделения.

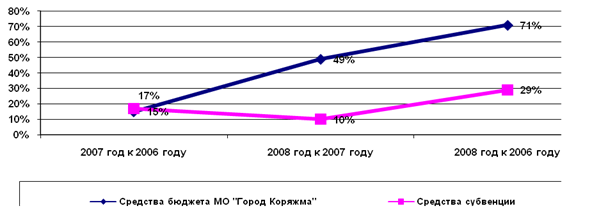

За исследуемый период значительно увеличился объем ассигнований, выделяемый из бюджета МО «Город Коряжма» и областного бюджета на функционирование учреждения. На рис.1 показано изменение темпа прироста финансирования МОУ «СОШ №6» из бюджетов разных уровней за период 2006-2008гг.

Рис.1 Динамика изменения темпа прироста финансирования МОУ «СОШ №6» за счет бюджетных средств

Темп прироста поступления средств из бюджета МО «Город Коряжма» увеличивается равномерно от года к году, что не характерно для средств субвенции. До 2007 года средства субвенции выделялись на основании проведенной на 1 сентября текущего года тарификации педагогических работников. С 1 января 2007 года вступили в силу изменения и дополнения к областному закону «Об образовании» от 3 апреля 1996 года №38-22-ОЗ с изменениями и дополнениями от 19 октября 2006 года №255-внеоч.-ОЗ. Средства субвенции на реализацию общеобразовательных программ выделяются на основании методики расчета субвенции местным бюджетам. При формировании объема выделяемых средств на одного обучающегося (в разрезе ступеней образования) учитываются: норматив финансовых затрат на реализацию общеобразовательных программ, стандартная (базовая) стоимость педагогической услуги, расходы на обеспечение учебного процесса. Нормативная численность обучающихся в одном классе – 25 человек. На удорожание стоимости педагогической услуги влияет множество факторов, например, количество часов по базисному учебному плану, наличие программ дополнительного образования, виды классов (гимназические, лицейские, специальные коррекционные), среднее количество педагогических ставок в расчете на один класс, наполняемость классов. Важно отметить, что в расчете фонда оплаты труда педагогического персонала учитывается оклад по 12-му разряду ЕТС.

Применение данной методики расчета сказалось негативно на финансировании расходов МОУ «СОШ №6», так как средняя наполняемость классов ниже нормативной. Кроме того, школа на протяжении 7 лет внедряет программы углубленного изучение предметов, что предусматривает увеличение количества часов по учебному плану и деление классов на группы. При формировании объема финансирования из областного бюджета главным распорядителем в 2007 году произведено перераспределение ассигнований между образовательными учреждениями с учетом их специфики и преемственности реализуемых образовательных программ. Уменьшение темпа прироста средств, выделенных из областного бюджета 2008 года к 2007 году, объясняется именно этим фактором. Начиная с 2008 года недостающие средства (между объемом финансирования по результатам тарификации и нормативом) выделяет бюджет МО.

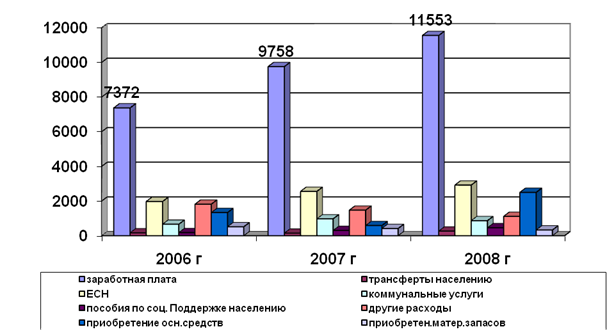

Для реализации конституционных прав граждан РФ на бесплатное среднее (полное) общее образование из бюджетов разных уровней выделяются средства для функционирования учреждения и обеспечения его уставной деятельности. В этой связи интересно рассмотреть распределение расходов в зависимости от их экономического смысла. На рисунке 2 предоставлена структура расходов за 2008 год по основным их направлениям.

Рис. 2 Структура расходов по бюджетным средствам за 2008 год

Приведенные показатели информируют, что основными направлениями расходования средств являются заработная плата и ЕСН, (данные расходы составляют 72,29% от всего объема). Значительная доля расходов принадлежит статье 310 (Увеличение стоимости основных средств) - 12,49%, так как в 2008 году было окончено строительство пристройки овощного склада. На предоставление социальной поддержки населения (предоставление бесплатных завтраков и обедов детям из малообеспеченных семей, городских целевых программ социальной направленности) направлено 2,29% от общего объема средств, на приобретение материальных запасов - 1,11%. Прочие расходы, в которые вошли услуги по предоставлению связи, транспортные услуги, расходы по содержанию имущества, предоставление питания воспитанникам дошкольных групп составили 8,88% от общего объема средств.

На рисунке 3 показана динамика расходов за период с 2006 по 2008 годы за счет бюджетных средств.

Рис. 3 Динамика расходов по бюджетным средствам за период с 2006 по 2008 г.г., тыс. руб.

Прослеживается планомерное увеличение объема расходов по следующим направлениям: заработная плата, ЕСН, пособия по соц. поддержке населения, что говорит о социальной направленности сметного планирования. Прочие расходы снижаются, что обусловлено повышением стоимости размера родительской платы и, как следствие, снижение расходов бюджета. Понижение расходов по коммунальным услугам обусловлено введением в действие целевой городской программы «Энергосбережение». В рамках этой программы в 2007 году установлены приборы учета потребления тепловой энергии, учреждение напрямую заинтересовано принимать меры по увеличению эффективности потребления этих ресурсов и стремиться сократить расходы за счет мероприятий внутреннего контроля (плановые проверки технического состояния оборудования, принятие мер по исключению аварийных ситуаций).

Начиная с 2008 года главным распорядителем в целью наиболее полной детализации расходов были введены продкоды кодов экономической классификации расходов (СубКЭСР). Очевидно, что Указания по применению бюджетной классификации (Приказ Минфина РФ от 08.12.2006 №168н) группируют расходы по их экономическому смыслу, так сказать, «глобально», в результате чего бывает трудно отслеживать расходы по конкретному направлению. Наиболее обобщены КЭСР 212, 223, 225, 226, 310 ,340. Для более четкого планирования, принятия обязательств и, как следствие, проведение расходов организации и учреждения — получатели средств местного бюджета применяют СубКЭСР. В Приложении 3 приведена структура расходов и их доля в общем объеме финансирования за счет бюджетных и внебюджетных средств за 2008 год с учетом применяемой детализации. Как видно из таблицы, наибольшая ценность данного структурирования информации представляется для целей управленческого учета. С введением таких новшеств бюджетополучатели усиливают элементы краткосрочного планирования и реальной оценки предстоящих расходов с целью прозрачности их проведения.

2.3 Смета на 2010 год МОУ «СОШ №6»

В Таблице 3 представлена расшифровка сметы расходов МОУ «СОШ №6» на 2010 год.

Таблица 3

|

|

(рублей)

|

| КЭСР, СУБ КЭСР

|

Наименование расходов, расшифровка

|

Сумма

|

| 211

|

Заработная плата, всего

|

320000

|

| 211.00.00

|

наименование расходов

|

тарификация

|

штатное расписание

|

итого

|

| материальная помощь

|

180000

|

140000

|

320000

|

| 212

|

Прочие выплаты, всего

|

122400

|

| 212.01.00

|

Оплата стоимости проезда к месту отдыха и обратно

|

120000

|

| наименование расходов

|

стоимость проезда на 1 человека

|

количество человек

|

сумма

|

| проезд к месту отдыха

|

6000

|

20

|

120000

|

| 212.02.00

|

Суточные при служебных командировках

|

2400

|

| наименование расходов

|

количество дней

|

стоимость

|

сумма

|

| служебные командировки

|

8

|

300

|

2400

|

| ИТОГО

|

8

|

2400

|

| 213

|

Начисления на оплату труда, всего

|

25000

|

| 213.00.00

|

наименование расходов

|

сумма

|

| Всего заработная плата в год

|

364000

|

| Начисления (26,2%)

|

25000

|

| 221

|

Услуги связи, всего

|

49400

|

| 221.01.00

|

Услуги почтовой связи

|

количество единиц

|

тариф в месяц с НДС

|

1000

|

| отправление почтовых сообщений, заказных, ценных писем, бандеролей, приобретение почтовых конвертов для отправки писем

|

разной стоимости с учетом фактических расходов 2009 года

|

1000

|

| 221.03.00

|

Услуги Интернет-провайдеров

|

количество единиц

|

тариф в месяц с НДС

|

7000

|

| доступ в сеть Интернет

|

с учетом фактических расходов 2009 года

|

7000

|

| 221.04.00

|

Прочие услуги телефонно-телеграфной, факсимильной, радиосвязи.

|

количество единиц

|

тариф в месяц с НДС

|

41400

|

| абонентская плата (с учетом внутризоновых соединений)

|

5

|

450

|

27000

|

| абонентская плата за радиоточку (с учетом повышения на 10%)

|

10

|

85

|

10200

|

| междугородные переговоры

|

5

|

70

|

4200

|

| 222

|

Транспортные услуги, всего

|

7750

|

| 222.01.00

|

Транспортные услуги в целях обеспечения собственных нужд

|

4000

|

| наименование расходов

|

расчет

|

сумма

|

| уборка снега, уборка территории, вывоз хлама, утил.ртутьсод.отходов, прочие аналогичные расходы

|

по факту 2009 года (с учетом повышения цен на 20%)

|

4000 рублей

|

4000

|

| 222.02.00

|

Оплата проезда по служебным командировкам

|

3750

|

| наименование расходов

|

расчет

|

сумма

|

| служебные командировки

|

стоимость билета

|

кол-во билетов

|

количество человек

|

| г.Котлас

|

55

|

10

|

1

|

550

|

| г.Архангельск

|

800

|

2

|

1

|

1600

|

| г. Киров

|

800

|

2

|

1

|

1600

|

| 223

|

Коммунальные услуги, всего

|

1614505

|

| 223.01.00

|

Оплата отопления и технологических нужд

|

959356

|

| наименование расходов

|

единицы измерения

|

количество

|

тариф за единицу с НДС

|

сумма

|

| тепловая энергия (отопление)

|

Гкал

|

1809,8

|

530,09

|

959356

|

| 223.03.00

|

Оплата электрической энергии

|

321146,05

|

| наименование расходов

|

единицы измерения

|

количество

|

тариф за единицу с НДС

|

сумма

|

| электроэнергия

|

кВт

|

207191

|

1,55

|

321146

|

| 223.04.00

|

Оплата водоснабжения помещений холодной водой

|

65577

|

| наименование расходов

|

единицы измерения

|

количество

|

тариф за единицу с НДС

|

сумма

|

| холодная вода

|

куб.м.

|

4573

|

14,34

|

65577

|

| 223.05.00

|

Оплата водоснабжения помещений горячей водой

|

165624

|

| наименование расходов

|

единицы измерения

|

количество

|

тариф за единицу с НДС

|

сумма

|

| горячая вода

|

куб.м.

|

3909,00

|

42,37

|

165624

|

| 223.06.00

|

Другие аналогичные расходы

|

102802

|

| наименование расходов

|

единицы измерения

|

количество

|

тариф за единицу с НДС

|

сумма

|

| сточные воды

|

куб.м.

|

8482,00

|

12,12

|

102802

|

| 225

|

Услуги по содержанию имущества, всего

|

240000

|

| 225.01.00

|

Оплата содержания в чистоте помещений, зданий, дворов, иного имущества в т.ч. уборка и вывоз снега, мусора

|

42000

|

| наименование расходов

|

единицы измерения

|

количество

|

тариф за единицу с НДС

|

сумма

|

| вывоз и размещение ТБО

|

куб.м.

|

95

|

269,48

|

25601

|

| стирка

|

кг.

|

181,25

|

84,96

|

15399

|

| очистка территории от снега, вывоз снега

|

1000

|

| ИТОГО

|

42000

|

| 225.02.00

|

Оплата дезинфекции, дезинсекции, дератизации

|

56500

|

| наименование расходов

|

расчет

|

сумма

|

| кратность обработки

|

площадь

|

тариф за 1 кв м

|

| дератизация

|

6

|

3376

|

0,64

|

12964

|

| дезинсекция

|

4

|

5980

|

1,82

|

43536

|

| ИТОГО

|

56500

|

| 225.03.00

|

Оплата санитарно-гигиенического обслуживания

|

50000

|

| наименование расходов

|

расчет

|

сумма

|

| бак.-лаб.иследования, контр.-инстр.зам.

|

по договору с ЦГСН за 09г с учетом повышения на 20%

|

50000

|

| 225.04.00

|

Оплата текущего ремонта оборудования и инвентаря

|

12000

|

| наименование расходов

|

расчет

|

сумма

|

| ремонт, заправка, освидетельствование, окраска, замена деталей огнетушителей

|

по факту 2009г

|

4000

|

4000

|

| ремонт оргтехники, теле-, видеоаппар.

|

по факту 2009г

|

8000

|

8000

|

| 225.09.00

|

Текущее обслуживание оборудования, канализации, сетей водоснабжения

|

48500

|

| наименование расходов

|

расчет

|

сумма

|

| по договору с подрядной организацией

|

по факту 2009г с учетом удорожания на 10%

|

6

|

8095,648

|

48500

|

| 225.10.00

|

Прочие услуги по содержанию имущества

|

31000

|

| наименование расходов

|

основание (смета, дефектная ведомость, договор), расчет

|

сумма

|

| перезарядка огнетушителей

|

по факту 2009г

|

с учетом повышения цен, износа оборуд.

|

4000

|

4000

|

| проверка заземления и сопротивления

|

по факту 2009г

|

с учетом повышения цен

|

12000

|

12000

|

| промывка канализации (с чисткой колодцев)

|

по факту 2009г

|

с учетом повышения цен

|

7000

|

7000

|

| Проверка и ревизия теплосистемы

|

предварительный расчет

|

5000

|

| откос травы вокруг школы

|

по факту 2009г

|

3000

|

| ИТОГО

|

31000

|

| 226

|

Прочие услуги, всего

|

309990

|

| 226.01.00

|

Услуги по изготовлению бланков, печатей, штампов

|

5000

|

| наименование расходов

|

сумма

|

| услуги по изготовлению классых журналов, журналов посещаемости, факультативных занятий,

|

разной стоимости по фактическим расходам 2009 года

|

5000

|

| 226.03.00

|

Оплата по договорам гражданско-правового характера с начислениями

|

6000

|

| наименование расходов

|

расчет

|

сумма

|

| услуги программиста

|

3000 рублей за договор с учетом ЕСН

|

2 раза

|

6000

|

| 226.05.00

|

Услуги пожарных и охранных организаций

|

66090

|

| наименование расходов

|

договор

|

количество месяцев

|

сумма в месяц

|

сумма

|

| обслуживание пожарной сигнализации

|

18 Дог 18/01.01.2009

|

12

|

3000

|

36000

|

| обслуживание охраны объекта

|

Дог 117/01.01.2009 с учетом удорожания на 15%

|

12

|

1667,5

|

20010

|

| техобслуживание охранной сигнализации

|

Дог 117/01.01.2009 с учетом удорожания на 15%

|

12

|

840

|

10080

|

| ИТОГО

|

66090

|

| 226.06.00

|

Услуги ЦГСН (прохождение сан.минимума)

|

35900

|

| наименование расходов

|

расчет

|

сумма

|

| Прохождение сан.минимума

|

с учетом повышения цен на 10%

|

399,3

|

90

|

35900

|

| 226.07.00

|

Услуги по подписке периодической литературы

|

20000

|

| наименование расходов

|

расчет

|

сумма

|

| 2полуг.2010г.

|

15000

|

| 1полуг.2011г.

|

5000

|

| 226.08.00

|

Медицинские услуги: проведение мед.анализов, осмотр и освидетельствование работников

|

50000

|

| наименование расходов

|

расчет

|

сумма

|

| Мед.осмотр по приказу №90, при приеме на работу

|

дог. от 01.01.2007г.

|

с учетом повышения цен

|

50000

|

50000

|

| 226.10.00

|

Услуги за обучение на курсах повышения квалификации, участия в семинарах

|

18200

|

| наименование расходов

|

расчет

|

сумма

|

| обучение по вопросам охраны труда

|

5 чел

|

2000

|

10000

|

| консультации (бухгалтеров)

|

2 чел

|

2100

|

4200

|

| курсы по электробезопастности

|

2 чел

|

2000

|

4000

|

| 226.11.00

|

Прочие услуги

|

108800

|

| наименование расходов

|

расчет (договор)

|

сумма

|

| утилизация рутьсодержащих ламп

|

по факту 2009г

|

8000

|

8000

|

| обслуживание системы "Налоговая отчетность через Интернет"

|

6000

|

| обслуживание компьтерных программ (Консультант+)

|

дог 0428092/01.01.07

|

12

|

3400

|

40800

|

| оплата объявлений в СМИ

|

10

|

100

|

1000

|

| аттестация рабочих мест

|

договор от 01.06.2009

|

6

|

2000

|

12000

|

| экспертиза соответствия содержания и качества подготовки выпускников в рамках государственной аккредитации

|

40000

|

| услуги нотариуса

|

5

|

200

|

1000

|

| ИТОГО

|

108800

|

| 262

|

Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения, всего

|

213000

|

| 262.00.00

|

наименование расходов

|

расчет

|

сумма

|

| питание детей из малообеспеченных семей:

|

количество детей

|

стоимость питания в неделю

|

количество недель

|

213000

|

| завтрак

|

32

|

125

|

26

|

103800

|

| обед

|

30

|

140

|

26

|

109200

|

| ИТОГО

|

213000

|

| 290

|

Прочие расходы, всего

|

2000

|

| 290.02.00

|

Уплата разного рода платежей, сборов, государственных пошлин, лицензий

|

2000

|

| наименование расходов

|

расчет

|

сумма

|

| плата за загрязнение окружающей среды

|

4

|

500

|

2000

|

| ИТОГО

|

2000

|

| 340

|

Увеличение стоимости материальных запасов

|

46655

|

| 340.01.00

|

Оплата медикаментов и перевязочных средств

|

5000

|

| наименование расходов

|

единицы измерения

|

количество

|

цена за единицу

|

сумма

|

| приобретение медикаментов для пришкольного лагеря и кабинетов повышенной опасности согласно приложения

|

разной стоимости

|

5000

|

| 340.02.00

|

Оплата мягкого инвентаря

|

4000

|

| наименование расходов

|

единицы измерения

|

количество

|

цена за единицу

|

сумма

|

| спец.обувь для тех персонала

|

пар

|

20

|

200

|

4000

|

| ИТОГО

|

4000

|

| 340.09.00

|

оплата запчастей и расходных материалов для оргтехники

|

6300

|

| наименование расходов

|

единицы измерения

|

количество

|

цена за единицу

|

сумма

|

| тонер

|

шт

|

3

|

600

|

1800

|

| фотовал

|

шт

|

20

|

200

|

4000

|

| расходные материалы (мышка, клавиатура, шнур)

|

500

|

500

|

| ИТОГО

|

6300

|

| 340.10.00

|

Оплата канцелярских товаров

|

12500

|

| наименование расходов

|

единицы измерения

|

количество

|

цена за единицу

|

сумма

|

| бумага офиская "Снегурочка"

|

шт

|

88

|

125

|

11000

|

| тетради

|

шт

|

500

|

3

|

1500

|

| 340.12.00

|

Оплата чистящих, моющих средств

|

16300

|

| наименование расходов

|

единицы измерения

|

количество

|

цена за единицу

|

сумма

|

| гипохлорид (либо аналог)

|

шт

|

4,00

|

700

|

2800

|

| моющее средство "санокс"

|

шт

|

150

|

30

|

4500

|

| мыло хозяйственное

|

шт

|

150

|

10

|

1500

|

| стиральный порошок

|

шт

|

150

|

25

|

3750

|

| чистящий порошок

|

шт

|

150

|

25

|

3750

|

| ИТОГО

|

16300

|

| 340.14.00

|

Оптала прочих хозяйственных материалов

|

2555

|

| наименование расходов

|

единицы измерения

|

количество

|

цена за единицу

|

сумма

|

| значки по пожарной безопасности

|

шт

|

80

|

2555

|

| ИТОГО

|

2555

|

| 2950700

|

| Главный бухгалтер

|

| (подпись)

|

(расшифровка подписи)

|

ЗАКЛЮЧЕНИЕ

Бюджет муниципального учреждения - это схема доходов и расходов на определенные период времени. Бюджет муниципального учреждения составляется при помощи смет. При помощи анализа бюджета прошлых периодов составляются сметы на будущие периоды.

В ходе исследования была достигнута цель данной курсовой работы, а именно, проведен анализ бюджета на примере муниципального учреждения на примере муниципального образовательного учреждения “Средняя общеобразовательная школа №6 г Коряжмы”.

Во время написания данной работы были решены поставленные в начале работы задачи:

• Изучено понятие бюджета

• Подробно рассмотрено понятие «муниципальное учреждение»

• Проведен анализ бюджета МОУ«СОШ №6» за период с 2006 по 2008 годы

• Составлена и расшифрована смета МОУ«СОШ №6» на 2010 год.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1. Конституция РФ, принята всенародным голосованием 12.12.1993г.

2. Бюджетный кодекс РФ от 31.07.1998г. № 145 ФЗ (принят ГД ФС РФ 17.07.1998г.) (ред. От 05.05.2005г.)

3. Гражданский кодекс Российской Федерации. Части первая и вторая. - М.: Проспект, 2009.

4. Закон РФ «Об образовании» от 10.07.1992 №3266-1

5. Областной закон «Об образовании» №28-22-ОЗ от 03.04.1996 года, принят Архангельским областным собранием депутатов с изменениями и дополнениями.

6. Устав МОУ «СОШ№6», утвержден постановлением Мэра города Коряжмы от 24.01.2008, №80.

7. Нормативные акты МОУ «СОШ №6».

8. Приказ директора МОУ «СОШ №6» №40/1 от 11.01.2006г.

9. Анализ хозяйственной деятельности предприятия: Учебник- 2-е изд., испр. и доп.-М.: ИНФРА-М. - 2003.-344с.

10. Артюхин Р.Е., Маклева Г.И. Бюджетная отчетность: заполняем новые формы.//Бюджетный учет. - 2005. - №9. – С.4-53.

11. Контроль и ревизия: Учебное пособие/ коллектив авт.; под ред.д-ра экон. наук, проф. Овсийчук М.Ф. - 2-е изд., испр.- М.: КНОРУС, -2005.-224с.

12. Малинина К.А. Смета бюджетного учреждения в определении бюджетного законодательства.//БиНО: Бюджетные учреждения -2008. -№ 3.-с.26-39.

13. Савицкая Г.В., КовалевВ.В.,Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник-М.: ООО «ТК Велби», 2002.-424с.

ПРИЛОЖЕНИЕ А

УЧЕТНАЯ ПОЛИТИКА

МОУ «СОШ №6»

Утверждена

приказом № 4/1 от 11.01.2006г.

Раздел I. Об организации единого учетного процесса

1.Организация учетной работы

1.1.Бухгалтерский учет осуществляется бухгалтерской службой Школы, возглавляемой главным бухгалтером.

1.2. Бухгалтерский учет осуществляется по плану счетов бюджетного учета, установленному Инструкцией по бюджетному учету.

1.3.Автоматизация бухгалтерского учета осуществляется по разделам:

- Учет основных средств

- Учет материальных запасов

- Расчеты по заработной плате

- Кассовым операциям

- Банковским операциям

- Расчеты с подотчетными лицами

- Расчеты с поставщиками и подрядчиками

- Расчеты с родителями

- Т.д

2. Применяется следующая методика бухгалтерского учета

2.1.Начисление Амортизации объектов Основных средств проводить линейным способом, исходя из максимального срока полезного использования, установленного для соответствующих групп в соответствии с Классификацией Основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1.

2.2.При определении нормы Амортизации по приобретенным объектам ОС, бывшим в употреблении, установить срок их полезного использования с учетом срока эксплуатации объекта предыдущим собственником.

2.3.В целях обеспечения контроля за сохранностью объектов ОС стоимостью до 1тыс.руб. за единицу (за исключением посуды, мягкого инвентаря и библиотечного фонда) при передаче их в эксплуатацию . Бухгалтерии обеспечить оперативный учет этих объектов до их фактического износа, оформленного соответствующим актом.

Оперативный учет осуществлять в Оборотной ведомости ф.0504035 без заполнения граф:

- Инвентарный №

- Сумма

Все объекты, учтенные в оперативном учете, инвентаризуются в порядке и сроки, установленные для материальных ценностей, учитываемых на балансе.

2.4.При формировании инвентарного № закладываются следующие информационные показатели:

- 1-й знак - вид деятельности: 1 – бюджетная деятельность,

2 – предпринимательская и иная, приносящая доход деятельность,

3 – целевые средства и безвозмездные поступления

- 2-й, 3-й знаки - группа ОКОФ

- 4-й, 5-й знаки - код аналитического счета ОС

- 6-й знак и последующие - порядковый № объекта

2.5.Материальные запасы учитывать по их фактической стоимости приобретения. При определении размера материальных расходов при списании материалов, используемых на нужды учреждения и для выполнении работ, оказании услуг применять метод оценки по средней стоимости.

При определении размера материальных расходов при списании продуктов питания в деятельности школьной столовой применять метод списания ФИФО (по себестоимости первых по времени закупок). Учет продуктов питания вести в количественно-суммовом выражении с применением разработанных в учреждении регистров.

2.6.Установить, что сумма денежных средств, выдаваемых на хозоперационные и прочие расходы, не может превышать 60000,00руб. по каждой выдаче.

Авансы под отчет на хозоперационные и прочие расходы производить не менее двух раз в месяц подотчетным лицам, не имеющим задолженности по ранее выданным суммам.

Срок использования подотчетных сумм: 10 (десять) рабочих дней.

Право на получение сумм под отчет на хозоперационные и прочие расходы имеют:

| Должность

|

Ф.И.О.

|

| Зам директора по АХР

|

Бебякина Г.А.

|

| Завхоз дошкольных групп

|

Корежова Т.А.

|

| Начальник летнего лагеря (по приказу)

|

| Зав. производством

|

Кравцова В.П.

|

| Зам директора по ВР

|

Андросова Е.Ю.

|

| Документовед

|

Зашихина С.Н.

|

| Зав библиотекой

|

Неустроева Л.А.

|

| Прочие работники учреждения, которым приказом руководителя разрешено производить выдачу денежных средств под отчет

|

2.7.Постоянное право подписи доверенности на получение товарно-материальных ценностей предоставить:

| Должность

|

Ф.И.О.

|

| Директор

|

Техтелева Т.В.

|

| Зам директора по УВР

|

Кучина Т.С.

|

| Главный бухгалтер

|

Савчук И.В.

|

| Бухгалтер

|

Вагина Г.В.

|

| Бухгалтер

|

Белозерова Е.П.

|

При отсутствии директора (больничный лист, командировка, отпуск и т.п.) право первой подписи имеет лицо, на которого Постановлением Мэра города возложены обязанности директора (временно).

2.8.Право подписи первичных учетных документов предоставить (работники, создающие и представляющие в бухгалтерию первичные учетные документы):

| Должность

|

Ф.И.О.

|

Первичный документ

|

| Зам.директора по УВР

|

Бебякина Г.А.

|

Табель учета раб.времени

|

| Зам.директора по УВР

|

Кучина Т.С.

|

Табель учета раб.времени

|

| Зам.директора по АХР

|

Бебякина Г.А.

|

Табель учета раб.времени

|

| Зам директора по дошк.обр

|

Голубева О.В.

|

Табель учета раб.времени

|

| Зав производством

|

Кравцова В.П.

|

Табель учета раб.времени

|

| Бухгалтер

|

Белозерова Е.П.

|

| Бухгалтер

|

Шарапова Е.А.

|

| Бухгалтер

|

Вагина Г.В.

|

| Документовед

|

Зашихина С.Н.

|

Приказы по школе, распоряжения и постановления Мэра города, решения Городской Думы, прочие документы.

|

Раздел II. Об учетной политике для целей налогообложения

1. Единый социальный налог, страховые взносы, налог на доходы физических лиц

1.1. Организация ведет учет сумм начисленных выплат и иных вознаграждений, выплаченных физическим лицам, а также сумм единого социального налога и (или) страховых взносов в ПФР, относящихся к ним, по каждому физическому лицу, в пользу которого осуществлялись выплаты в индивидуальных карточках учета по форме, утвержденной Минфином РФ.

1.2. Ответственным за ведение индивидуальных карточек учета сумм начисленных выплат и иных вознаграждений, а также сумм начисленного единого социального налога (взноса) назначить бухгалтера по начислению заработной платы.

1.3. Ответственным за заполнение и подачу в налоговые органы форм отчетности (авансовых расчетов, налоговых деклараций) по ЕСН назначить главного бухгалтера либо другого работника бухгалтерии, исполняющего его обязанности.

2. Налог на добавленную стоимость

2.1. Организация ведет книги продаж, покупок, полученных и выданных счетов-фактур установленной формы с использованием компьютера либо вручную с обязательной их распечаткой в конце каждого квартала.

2.2. Для целей исчисления НДС моментом определения налоговой базы является переход права собственности на товары, фактическая реализация продукции (работ, услуг), т.е. использовать метод начисления.

2.3. Организация организует раздельный учет налоговой базы по облагаемым и необлагаемым НДС оборотам.

2.4. Ответственным за заполнение и подачу в налоговые органы налоговых деклараций по НДС назначить главного бухгалтера либо лицо, исполняющего его обязанности.

Руководитель

Главный бухгалтер

|