Зміст

Вступ

1. Теоретичні основи економічної ефективності сільськогосподарського виробництва

1.1 Суть економічної ефективності виробництва

1.2 Показники економічної ефективності виробництва

1.3 Види ефективності виробництва

2. Умови і показники розвитку промислового птахівництва в ВАТ Птахорадгосп “Мирний”

2.1 Організаційно - економічна характеристика господарства

2.2 Поголів’я птиці, продуктивність та виробництво продукції

2.3 Складання виробничого бюджету ВАТ Птахорадгосп «Мирний»

3. Шляхи підвищення ефективності виробництва птахівництва та подолання кризового становища галузі

Висновки

Список використаної літератури

Вступ

У масштабі народного господарства ефективність виробництва вимірюється відношенням розмірів створеного впродовж певного часу національного доходу до витрат суспільної праці; у масштабах галузі, об'єднання, підприємства — відношенням величини чистої продукції до витрат суспільної праці в кожній із цих ланок народного господарства. Водночас для розмежування результатів ефективності на мікроекономічному рівні виділяють категорію «виробнича ефективність».

Ефективність виробництва — найважливіша узагальнююча характеристика результативності сільськогосподарського виробництва, яка відображає відношення величини створених товарів до сукупних витрат праці.

Важливим є аналіз ефективності виробництва, а також проблемні питання щодо пошуків напрямків та шляхів підвищення економічної ефективності виробництва продукції.

Виходячи з актуальності питання і наявності ряду невирішених проблемних питань щодо організації і ефективності виробництва в птахівництві була обрана тема курсової роботи «Організація і шляхи підвищення економічної ефективності виробництва продукції птахівництва (яєць)».

Метою даної роботи являється проведення економічного аналізу виробництва та обґрунтування основних шляхів збільшення виробництва сільськогосподарської продукції на підприємстві.

Відповідно до поставленої мети в роботі були визначені такі основні задачі:

дати загальну характеристику теоретичних основ ефективності виробництва продукції;

проаналізувати законодавчі акти та вимоги щодо регулювання поставленого питання;

Реклама

дати оцінку природно - економічних умов діяльності підприємства;

розкрити основні показники рівня економічної ефективності виробництва;

проаналізувати динаміку та структуру виробленої продукції,

визначити фактори, що впливають на зміни у виробництві продукції та зробити аналіз їх впливу.

Інформаційну базу роботи склали законодавчі та нормативні акти Верховної Ради і Кабінету Міністрів України, нормативні документи, які регламентують діяльність сільськогосподарських підприємств в Україні. Була зроблена оцінка та аналіз звітності підприємства, яке було обране об'єктом дослідження, з тією метою, щоб знайти нові шляхи підвищення ефективності інтенсифікації.

Об’єктом дослідження стало Відкрите акціонерне товариство Птахорадгосп “Мирний”.

1. Теоретичні основи організації економічної ефективності сільськогосподарського виробництва

1.1 Суть економічної ефективності виробництва

Найважливішим якісним показником суспільного виробництва є його ефективність. У найзагальнішому плані ефективність означає ефективний розвиток кожної зі сфер суспільного відтворення (безпосереднього виробництва, обміну, розподілу і споживання), або народногосподарську ефективність, нерозривно пов'язану з рухом сукупного суспільного продукту, тобто ефективність виробництва цього продукту, ефективність його обміну тощо.

Економічна ефективність — це досягнення найвищих результатів за найменших витрат живої та уречевленої праці. Економічна ефективність - конкретна форма вияву дії закону економії часу. За капіталістичного способу виробництва узагальнюючим показником економічної ефективності є норма прибутку. Для народних підприємств у розвинутих країнах Заходу головна мета — не максимізація прибутку, а максимізація чистого прибутку на одного зайнятого, що не виключає необхідності використання показника норми прибутку.

Показниками економічної ефективності є продуктивність праці, матеріаловіддача і матеріаломісткість продукції, економічна ефективність капітальних вкладень, нової техніки, енергомісткість продукції та ін.

Основні напрями зростання економічної ефективності в Україні — істотне зниження енергомісткості (витрати енергії на одиницю продукції в Україні майже в 3,5—5 разів перевищують аналогічні витрати у розвинутих державах світу, нафти — у 8—10 разів), матеріаломісткості (витрати матеріалів та ресурсів в Україні на одиницю продукції у 2—3,5 раза вищі, ніж аналогічні показники в країнах Заходу), зростання фондовіддачі тощо.

Реклама

1.2 Показники економічної ефективності виробництва

Усі показники ефективності є розрахунковими. Зрозуміло, що для їхнього обчислення потрібно мати необхідну сукупність первинних показників, які відображають реальні виробничі процеси та стан системи господарювання за всіма її напрямками. Основним джерелом інформації комплексного економічного аналізу є дані оперативного обліку всіх видів ресурсів і витрат, основних результатів та балансу підприємства за станом на відповідну дату.

Визначення економічної ефективності діяльності має опиратися на власну методичну основу.

Проте в Україні не існує офіційної та загально визначеної методики комплексної оцінки результатів діяльності. Натомість можна орієнтуватися на такі визначальні положення цієї методики. Аналітична оцінка економічної й соціальної ефективності виробництва має базуватися на результатах комплексного аналізу діяльності господарства за певний час. Такий комплексний аналіз, що охоплює моніторинг, фіксування фактичних (очікуваних) значень у динаміці й аналітичну оцінку певної сукупності показників діяльності, варто проводити за наперед визначеною схемою, в кілька етапів (рис. 1).

Формування системи показників для оцінки ефективності має здійснюватися передусім залежно від направленості останньої. Як відомо, головна мета господаря полягає у тому, щоб максимально задовольняти потреби вітчизняного ринку та отримувати достатні абсолютні й відносні величини прибутку.

а) Складання плану економічного аналізу

Визначення теми аналізу і напрямів використання його результатів

Розробка програми і календарного плану, розподіл роботи між виконавцями Розробка програми і календарного плану, розподіл роботи між виконавцями

Визначення джерел інформації

Розробка макетів аналітичних таблиць, методичних вказівок щодо їх заповнення, методів графічного оформлення матеріалів

|

б) Підготовка матеріалів для аналізу

Збирання інформації та визначення додаткових джерел її отримання

Перевірка вірогідності інформації

Аналітична обробка інформації Аналітична обробка інформації

|

в) Попередня оцінка результатів аналізу

Загальна характеристика підприємства

Характеристика зміни показників порівняно з попереднім періодом або з іншими подібними підприємствами

|

г) Аналіз причин динамічних змін показників діяльності

Визначення й групування чинників, що впливають на діяльність підприємства

Виявлення зв’язків і залежності між окремими чинниками

Вимірювання впливу чинників

Оцінка збитків, зумовлених дією негативних чинників

Виявлення невикористаних можливостей для позитивних змін показників діяльності

|

д) Остаточна оцінка результатів аналізу

Висновки з результатів аналізу Висновки з результатів аналізу

Пропозиції для підвищення ефективності діяльності

|

Рис. 1. Основні етапи проведення комплексного економічного аналізу результатів діяльності підприємства

Сукупність вимірників ефективності варто об’єднати у дві групи: перша – цілеоцінні показники; друга – показники використання ресурсів (рис. 2).

Рис. 2. Система оцінних показників ефективності виробництва

Продуктивність праці визначають як співвідношення продукту до кількості зайнятих у його виробництві за певний проміжок часу.

Обернений показник — трудомісткість — показує, скільки праці витрачається на виробництво одиниці продукції. Продуктивність праці — найважливіший показник прогресивності технологічного способу виробництва та відносин власності, який свідчить про використання робочої сили. За продуктивністю праці у промисловості Україна відстає від розвинутих країн світу майже в 5—6 разів, у сільському господарстві — в 7— 8 разів. Таке відставання в сільському господарстві означає, що один працівник у цій сфері в розвинутих країнах світу створює таку кількість продукції, якою можна прогодувати до 130 осіб, а в Україні — менше 15.

Фондовіддача — відношення вартості продукту до засобів праці (основних виробничих фондів). Вона виражає ефективність використання засобів праці або показує, скільки виробляється готової продукції на одиницю основних виробничих фондів. Щоб підвищити фондовіддачу устаткування, необхідно використовувати його у 2 - З зміни. Фондовіддача в матеріальному виробництві України у 1991—1997 рр. знизилася майже на 35%.

Фондомісткість продукції — обернений показник фондовіддачі.

Матеріаловіддача — відношення вартості продукту до предметів праці (матеріальних витрат). Зниження матеріаловитрат в Україні на 1 грн. дало б змогу додатково отримати десятки мільйонів національного доходу.

Матеріаломісткість продукції — обернений показник матеріаловіддачі.

Названі величини (продуктивність праці, фондовіддача і матеріаловіддача) — основні показники ефективності виробництва. З її підвищенням зростають продуктивність праці, фондовіддача і матеріаловіддача, поліпшується якість продукції. Водночас на практиці можна спостерігати різноспрямований рух цих основних показників. Так, підвищення якості продукції може супроводжуватися застосуванням дорожчих матеріалів, тобто зменшенням фондовіддачі (або зростанням фондомісткості). Тому для всебічного визначення ефективності праці використовують інтегруючий показник, який враховує різноспрямованість руху окремих показників:

Е = Чн / (П + М + V + Ф) (1)

де Е — ефективність виробництва; Чн — чистий продукт з урахуванням його складу й якості; П — витрати живої праці; М — кількість витрачених матеріалів; Ф — витрати засобів праці (основних виробничих фондів); v — коефіцієнт приведення до єдиної розмірності, який дає змогу узагальнити витрати і вкладення.

Економічну ефективність слід розглядати як раціональне й ефективне використання не лише одного з факторів виробництва (наприклад, робочої сили), а й усіх виробничих факторів (речові фактори виробництва), управління виробництвом та ін., що передусім залежить від їх оптимального розподілу.

Економічну ефективність необхідно зіставляти із соціально-економічною оптимальністю, яка передбачає проведення державою такої макроекономічної політики (за допомогою оподаткування кінцевих доходів, соціальних витрат, кредитно-грошової політики та ін.), яка б не гальмувала стимулів до праці, до підприємницької діяльності тощо, з одного боку, і не породжувала бажання прожити лише за рахунок соціальних витрат держави — з іншого.

1. Одним із головних цілеоцінних показників є рівень задоволення потреб ринку (I), який обчислюється зіставленням виготовленої і реалізованої товарної продукції (В) та визначеного у процесі маркетингового дослідження ймовірного попиту ринка (О).

I= В/О * 100% (2)

2. Важливим показником, що відбиває одну з численних цілей господарства, є валовий та чистий прибуток. Проте абсолютна величина такого показника лише обмежено характеризує діяльність господарства. Останню краще відображає коефіцієнт зростання валового прибутку (Квп), який визначається порівнянням фактичної і запланованої його величин (відповідно Пф і Пп) за формулою

Квп = Пф/Пп (3)

За аналогічною формулою можна розрахувати також коефіцієнт зростання чистого прибутку.

3. Найбільш ретельно варто підходити до планування й визначення рентабельності як відносного показника прибутковості системи господарювання. Важливе значення для оцінки діяльності набуває насамперед рентабельність виробництва (Рв), для визначення якої треба порівняти отриманий валовий (чистий) прибуток (Пв/ч) з сумою основних фондів (ОсФ) та оборотних фондів (ОбФ), тобто

Рв=Пв / (ОсФ+ОбФ)*100%. (4)

Поряд з рентабельністю виробництва варто також обчислювати рентабельність окремих виробів (Рт) як співвідношення валового прибутку (Пв) і собівартість товарної продукції (Стп), тобто за формулою

Рт=Пв/Стп*100%. (5)

4.Ефективність виробництва великою мірою залежить від рівня використання трудових ресурсів. Найбільш вірогідно його характеризує показник продуктивності праці (Вп), який визначають діленням обсягу товарної продукції (Втп) на загальну кількість персоналу (Чп), тобто

Вп=Втп/Чп. (6)

5.Одним із головних чинникі будь-якого процесу виробництва завжди є основні фонди (технічні засоби праці у грошовому виразі). Найбільш загальним і широкозастосовуваним показником використання основних фондів є фондовіддача (за обсягом продукції та отримуваним прибутком)

Фондовіддача за прибутком (рентабельність основних фондів) обчислюється за аналогічною формулою з тією різницею, що в чисельнику замість обсягу товарної продукції використовують величину валового прибутку (Пв), тобто

ФВп=Пв/ОсФ (7)

6.Для обчислення зарплатоємності продукції (ЗЄп) користуються показниками фонду заробітної плати (Фзп) та обсягу товарної продукції (Втп):

ЗЄп=Фзп/Втп (8)

Можна і варто розраховувати також обернений показник – зарплатовіддачу (ЗВп), тобто обсяг виготовленої і реалізованої продукції на одну грошову одиницю заробітної плати.

7.Зрештою серед сукупності показників використання ресурсів господарства виокремлюють поточні витрати на одиницю товарної продукції (ПВ), величину котрих розраховують діленням собівартості товарної продукції (Стп) на загальний обсяг, тобто

ПВВ=Стп/Втп (9)

1.3 Види ефективності виробництва

Ефективність виробництва (продуктивність системи) має поліморфність визначення і застосування для аналітичних оцінок і управлінських рішень. З огляду на це важливим є вирізнення за окремими ознаками відповідних видів ефективності (продуктивності), кожний з яких справляє певне практичне значення (рис.3).

Відповідні види ефективності виробництва виокремлюються переважно за різноманітністю одержуваних результатів (ефектів) господарської діяльності підприємства. Перш за все результат (ефект) виробництва буває економічним або соціальним.

Економічний ефект відображає різні вартісні показники, що характеризують проміжні і кінцеві результати виробництва на підприємстві (в об'єднанні підприємств). До таких показників відносяться обсяг товарної, чистої або реалізованої продукції, величина одержаного прибутку, економш тих чи інших видів виробничих ресурсів або загальна економія від зниження собівартості продукції тощо. Соціальний ефект зводиться до скорочення тривалості робочого тижня, збільшення нових робочих місць і рівня зайнятості людей, поліпшення умов праці та побуту, стану оточуючого середовища, загальної безпеки життя тощо. Соціальні наслідки виробництва можуть бути не лише позитивними, але й негативними (наприклад, поява безробіття, посилення інфляції, погіршення екологічних показників).

Вони мають ту особливість, що далеко не всі з них піддаються кількісному вимірюванню. У зв'язку з цим на підприємствах визначають, оцінюють і регулюють (у межах своїх можливостей) як економічну, так і соціальну ефективність виробництва (продуктивність системи).

Рис. 3. Види ефективності виробництва (продуктивності системи) за окремими ознаками.

В залежності від об'єкту, стосовно якого визначають результативність його функціонування, розрізняють локальний (госпрозрахунковий) і народногосподарський ефекти. Локальний (госпрозрахунковий) ефект означає конкретний результат виробничо-господарської чи іншої діяльності даного підприємства, внаслідок якої воно, має певний зиск. Якщо ж виробництво продукції на даному підприємстві вимагає додаткових витрат ресурсів, але її споживання (використання) на іншому підприємстві пов'язане з меншими експлуатаційними витратами або іншими позитивними наслідками діяльності, то йдеться про визначення народногосподарського ефекту, тобто спільного ефекту у сферах виробництва і споживання відповідних виробів (послуг).

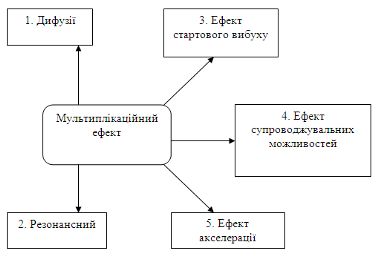

Внаслідок здійснення виробничо-господарської діяльності підприємства, впровадження на ньому прибуткових певних технічних, організаційних чи економічних заходів має місце первісний (одноразовий) ефект. Проте майже завжди початковий ефект може повторюватися і примножуватися завдяки багатонапрямковому та багаторазовому використанню таких заходів не лише на даному, але й інших підприємствах, сферах діяльності. Саме тому досить важливого практичного значення набуває визначення і оцінка так званого мультиплікаційного ефекту, що має свої специфічні форми прояву (рис. 4).

Рис. 4. Специфічні форми мультиплікаційного ефекту.

Дифузійний ефект може реалізовуватись у тих випадках, коли певне господарсько-управлінське рішення, нововведення технічного, організаційного, економічного чи соціального характеру поширюється на інші галузі, внаслідок чого відбувається його мультиплікація (наприклад, перш ніж знайти широке застосування у чорній металургії метод безперервного розливання рідкого металу був започаткований на підприємствах кольорової металургії). Резонансний ефект має місце тоді, коли якесь нововведення у певній галузі активізує і стимулює розвиток інших явищ у виробничій сфері (зокрема отримання синтетичного волокна високої якості призвело до виробництва нових видів тканин, а це стимулювало появу нових видів одягу тощо).

Ефект стартового вибуху — це ланцюгова реакція у перспективі. Він можливий за умови, що певний стартовий вибух стає початком наступного лавиноподібного збільшення ефекту у тій же самій або іншій галузі виробництва чи діяльності (яскравий приклад — застосування економіко-математичних методів та моделей в управлінні, виробництві, різних галузях науки). У процесі створення будь-яких матеріальних цінностей з'являються супроводжувальні можливості з певним ефектом. Такі можливості проявляються у вигляді різних проміжних і побічних результатів, використання виробничих і побутових відходів тощо. Зрештою у будь-якій діяльності має місце також ефект акселерації, що означає позитивний наслідок не лише самого по собі конкретного результату, але й прискорення темпів його розповсюдження і застосування.

Межі між виокремленими формами мультиплікаційного ефекту досить умовні, рухомі і відносні. Діалектичний взаємозв'язок цих форм полягає у тому, що усі вони разом формують загальний інтегральний ефект від реалізації певного господарського рішення (впровадження нової техніки чи технології, прогресивних методів або форм організації виробництва, нових форм господарювання тощо). Коли вирішується певна великомасштабна проблема з очевидними мультиплікаційними характеристиками, то очікуваний ефект має охоплювати одночасно усі його специфічні форми. Загальна величина такого ефекту залежить від трьох головних чинників: економічної ефективності впроваджуваного господарського заходу (сукупності заходів), масштабів і швидкості його (їх) розповсюдження в усіх галузях чи сферах діяльності.

Необхідні для одержання певного результату (ефекту) усі витрати поділяють на поточні (повсякденні) і одноразові. До поточних (повсякденних) витрат відносять витрати на оплату праці різних категорій персоналу (робочої сили) і обсяг засобів виробництва, які постійно використовуються (вартість витрачених предметів праці і сума амортизаційних відрахувань), а також деякі інші витрати, що включаються у повну собівартість продукції (послуг). Одноразові витрати являють собою авансові кошти на відтворення засобів виробництва у вигляді капітальних вкладень. При цьому капітальні вкладення справляють віддачу (ефект, результат) лише через деякий час, що дорівнює тривалості відтворювального циклу засобів праці і враховується при визначенні їх ефективності.

Розрахунки ефективності витрат необхідні для прийняття тих чи інших господарських рішень. По-перше, вони потрібні для оцінки рівня використання різних видів витрат і ресурсів, здійснюваних організаційно-технічних і соціально-економічних заходів, загальної результативності виробничо-господарської діяльності підприємства впродовж певного періоду часу. По-друге, за їх допомогою обґрунтовують і визначають найкращі (оптимальні) варіанти господарських рішень: застосування нової техніки, технології та організації виробництва, нарощування виробничих потужностей, підвищення якості і оновлення асортименту продукції тощо. У зв'язку з цим розрізняють абсолютний (загальний) і порівняльний ефект.

Кожний з них може бути економічним, соціальним, локальним (госпрозрахунковим), народногосподарським, первісним, мультиплікаційним.

Абсолютний ефект характеризує загальну або питому (в розрахунку на одиницю витрат чи ресурсів) його величину, яку має підприємство від своєї діяльності за певний проміжок часу. Порівняльний ефект відображає наслідки порівняння можливих варіантів господарювання і вибору кращого з них; його рівень відбиває економічні і соціальні переваги обраного варіанту здійснення господарських рішень (напрямку діяльності) у порівнянні з іншими можливими варіантами. Абсолютний і порівняльний ефекти тісно взаємозв'язані, доповнюють один іншого. Визначення економічно найбільш вигідного варіанту господарювання завжди базується на зіставленні показників абсолютного ефекту, а аналітична оцінка останнього здійснюється шляхом порівняння його запланованих, нормативних і фактично досягнутих показників, їх динаміки за певний період.

2. Умови і показники розвитку промислового птахівництва в ВАТ Птахорадгосп “Мирний”

2.1 Організаційно - економічна характеристика господарства

ВАТ Птахорадгосп “Мирний” Сумського району організований як колективне господарство по виробництву сільськогосподарської продукції, зокрема продукції птахівництва. Але окрім вищезгаданої продукції в господарстві виробляється велика кількість продукції рослинництва.

Розташоване підприємство в 15 км від міста Суми, має з ним гарний зв’язок дорогами з твердим покриттям. Господарство має водопровідно – каналізаційні мережі. Розташування земель поряд Косівщинського водосховища дає можливість розвивати землеробство.

Найближча залізнично станція Суми знаходиться в 25 км від господарства та станція Суми-товарна – в 34 км.

Район, де знаходиться господарство, розташований в північній частині Лівобережної України, яка в цілому характеризується помірним кліматом: літо тепле зі значною кількістю опадів. зима не дуже холодна. Основними видами ґрунтів є чорноземи глибокі малогумузні. Таким чином, грунтово-кліматичні умови сприятливі для вирощування основних видів сільськогосподарської продукції.

Для зберігання продукції призначені велика кількість складів. З метою безпосередньої переробки продукції на місцях її виготовлення на території господарства розташований невеликий цех по переробці овочів.

Обрана організаційно-виробнича структура господарства є доцільною та сприяє більш ефективному управління виробничо-господарською діяльністю, оперативному управлінню та контролю за виробничими процесами в структурних підрозділах.

Основним джерелом інформації комплексного економічного аналізу є дані оперативного обліку всіх видів ресурсів і витрат, основних результатів та балансу підприємства за станом на відповідну дату.

Галузеву структуру та рівень спеціалізації господарства розглянемо на основі даних про реалізацію товарної продукції в 2008 році:

Таблиця 2.1

Основні первинні показники господарської діяльності ВАТ Птахорадгосп “Мирний” за 2004-3003 рр

| Назва показника |

Роки |

Відхилення 2008 від 2004 рр |

Динаміка |

| 2004 |

2005 |

2006 |

2007 |

2008 |

| Чисельність персоналу, чол |

144 |

94 |

47 |

132 |

152 |

8 |

105,6 |

| Засоби праці (основні фонди) |

2972,0 |

3590,0 |

3895,0 |

3994,0 |

3778,0 |

806,0 |

127,1 |

| Предмети праці (оборотні фонди) |

288,4 |

305,7 |

368,1 |

428,6 |

566,3 |

277,9 |

196,4 |

| Фонд заробітної плати, тис. грн |

384,9 |

239,6 |

161,0 |

135,0 |

726,0 |

341,06 |

188,6 |

| Товарна продукція або обсяг продажу, тис. шт |

19391 |

19896 |

13324 |

28337 |

45063 |

25672 |

232,4 |

| Товарна продукція або обсяг продажу, тис. грн |

3559,0 |

4369,0 |

5245,0 |

5836,57 |

8411,0 |

4852,0 |

236,3 |

| Собівартість товарної продукції,тис. грн |

2437,0 |

2859,0 |

2034,9 |

3636,3 |

6734,2 |

4297,2 |

276,3 |

| Чистий прибуток, тис. грн |

315,0 |

781,0 |

698,0 |

558 |

554,0 |

239,0 |

175,9 |

| Обсяг попиту ринку на продукцію господарства, тис. шт |

35000 |

24500 |

30600 |

39700 |

58640 |

56700 |

167,5 |

У нашому прикладі за п'ять років зростання величини чистого прибутку від виробництва і реалізації продукції птахівництва склало 75,9 %, або в сумі + 239 тис. грн.

Одним із головних цілеоцінних показників є рівень задоволення потреб ринку (I), який обчислюється зіставленням виготовленої і реалізованої товарної продукції (В) та визначеного у процесі маркетингового дослідження ймовірного попиту ринка (О).

У ВАТ Птахорадгосп “Мирний” показник рівня задоволення потреб ринку становить:

Таблиця 2.2

Рівень задоволення потреб ринку ВАТ Птахорадгосп “Мирний”

| Назва показника |

2004 р |

2005 р |

2006 р |

2007 р |

2008 р |

Відхилення 2008 від 2004 рр |

Динаміка |

| 1 |

Товарна продукція або обсяг продажу, тис. шт |

19391 |

19896 |

13324 |

28337 |

45063 |

56700 |

232,4 |

| 2 |

Обсяг попиту ринку на продукцію господарства, тис. шт |

35000 |

24500 |

30600 |

39700 |

58640 |

56700 |

167,5 |

| 3 |

Рівень задоволення потреб ринку (п.1 / п.2) * 100 % |

55,4 |

81,2 |

43,5 |

71,4 |

76,8 |

21,4 |

138,7 |

Такі розрахункові показники свідчать про невисокий рівень задоволення потреб ринку продукцією господарства. Тому за належного господарювання таке господарство матиме відчутні перспективи зростання обсягу виробництва і розширення власної ринкової ніші, більш міцного закріплення на ринку.

Найбільш ретельно варто підходити до планування й визначення рентабельності як відносного показника прибутковості системи господарювання.

Таблиця 2.3

Рентабельність виробництва ВАТ Птахорадгосп “Мирний”

| Назва показника |

Роки |

Відхилення 2008 від 2004 рр |

Динаміка |

| 2004 |

2005 |

2006 |

2007 |

2008 |

| 1 |

Засоби праці (основні фонди) |

2972,0 |

3590,0 |

3895,0 |

3994,0 |

3778,0 |

806,0 |

127,1 |

| 2 |

Предмети праці (оборотні фонди) |

288,4 |

305,7 |

368,1 |

428,6 |

566,3 |

277,9 |

196,4 |

| 3 |

Чистий прибуток, тис. грн |

315,0 |

781,0 |

698,0 |

558 |

554,0 |

239,0 |

175,9 |

| 4 |

Норма прибутку, % п.3 / (п.1+п.2)*100% |

9,7 |

20,0 |

16,4 |

12,6 |

12,8 |

3,1 |

132,0 |

Норма прибутку підприємства за показниками чистого прибутку в 2008 році становила 12,8 % проти 9,7 % в 2004. Але показник 2005 року (20 %) свідчить про можливість мати вищий рівень прибутковості.

Поряд з прибутковістю виробництва варто також обчислювати рентабельність окремих виробів.

Таблиця 2.4

Рентабельність виробництва яєць ВАТ Птахорадгосп “Мирний”

| Назва показника |

Роки |

Відхилення 2008 від 2004 рр |

Динаміка |

| 2004 |

2005 |

2006 |

2007 |

2008 |

| 1 |

Собівартість товарної продукції,тис. грн |

2437,0 |

2859,0 |

2034,9 |

3636,3 |

6734,2 |

4297,2 |

276,3 |

| 2 |

Чистий прибуток, тис. грн |

315,0 |

781,0 |

698,0 |

558 |

554,0 |

239,0 |

175,9 |

| 3 |

Рентабельність виробництва, % |

12,9 |

27,3 |

34,3 |

15,3 |

8,2 |

-4,7 |

63,6 |

Рентабельність виробництва яєць ВАТ Птахорадгосп “Мирний” в 2008 році становила лише 8,2 % проти 12,9 % в 2004. Показник 2006 року був найвищим – 34,3 %, що свідчить про можливість мати вищу рентабельність виробництва яєць.

Таблиця 2.5

Продуктивність праці ВАТ Птахорадгосп “Мирний”

| Назва показника |

2004 р |

2005 р |

2006 р |

2007 р |

2008 р |

Відхилення 2008 від 2004 рр |

Динаміка |

| 1 |

Товарна продукція або обсяг продажу, тис. грн |

3559,0 |

4369,0 |

5245,0 |

5836,57 |

8411,0 |

4852,0 |

236,3 |

| 2 |

Чисельність персоналу, чол |

144 |

94 |

47 |

132 |

152 |

8 |

105,6 |

| 3 |

Продуктивність праці

п.1 / п.2*100%

|

24,72 |

46,48 |

111,60 |

44,22 |

55,34 |

30,6 |

223,9 |

На період з 2004 по 2008 рік чисельність персоналу збільшилася на 5,6 відсотки. Це пов'язано з тим, що підприємство розширюється для випуску нових видів продукції.

При цьому рівень продуктивності праці на підприємстві збільшився майже в 2 рази. На це вказує показник випуску продукції в натуральному вираженні на 1 працюючого. У вартісному вираженні цей показник збільшився на 30,6 тисяч гривень, тобто на 123,9 %. Це зв'язано зі значним ростом цін на вироблену продукцію.

Зростання продуктивності праці в 2008 році є позитивним.

При цьому важливо підкреслити, що продуктивність праці зросла переважно за рахунок збільшення обсягу продажу (більш ніж на 136 %).

До резервів підвищення продуктивності праці в ВАТ Птахорадгосп “Мирний” можна віднести:

• збільшення обсягу виробничої програми;

• структурні зміни у виробництві (асортимент продукції);

• технічні і (або) технологічні процеси (механізація та автоматизація праці, заміна обладнання, технологічні нововведення);

• організаційні (нормування праці, скорочення втрат часу, стимулювання трудових процесів).

Таблиця 2.6

Розрахунок ефективності використання основних фондів ВАТ Птахорадгосп “Мирний”

| Назва показника |

Роки |

Відхилення 2008 від 2004 рр |

Динаміка |

| 2004 |

2005 |

2006 |

2007 |

2008 |

| 1 |

Засоби праці (основні фонди) |

2972,0 |

3590,0 |

3895,0 |

3994,0 |

3778,0 |

806,0 |

127,1 |

| 2 |

Товарна продукція або обсяг продажу, тис. грн |

3559,0 |

4369,0 |

5245,0 |

5836,57 |

8411,0 |

4852,0 |

236,3 |

| 3 |

Чистий прибуток, тис. грн |

315,0 |

781,0 |

698,0 |

558 |

554,0 |

239,0 |

175,9 |

Фондовіддачу за обсягом продукції

п.2 / п.1

|

1,20 |

1,22 |

1,35 |

1,46 |

2,23 |

1,0 |

185,9 |

Рентабельність основних фондів

п.3 / п.1*100%

|

10,6 |

21,8 |

17,9 |

14,0 |

14,7 |

4,1 |

138,4 |

Показником, що характеризує виробничу активність підприємства, є товарна продукція в розрахунку на 1 грн. вартості основних виробничих фондів. Цей показник в аналізований період збільшився майже в 2 рази, що вказує на збільшення використання виробничо-технічної бази для випуску товарної продукції.

Таблиця 7

Розрахунок зарплатоємності та зарплатовіддачі продукції

| Назва показника |

2004 р |

2005 р |

2006 р |

2007 р |

2008 р |

Відхилення 2008 від 2004 рр |

Динаміка |

| 1 |

Фонд заробітної плати, тис. грн |

384,9 |

239,6 |

161,0 |

135,0 |

726,0 |

341,06 |

188,6 |

| 2 |

Товарна продукція або обсяг продажу, тис. грн |

3559,0 |

4369,0 |

5245,0 |

5836,57 |

8411,0 |

4852,0 |

236,3 |

| 4 |

Зарплатоємність продукції

п.1/п.2

|

0,11 |

0,05 |

0,03 |

0,02 |

0,09 |

-0,02 |

79,8 |

| 5 |

Зарплатовіддача

п.2/п.1

|

9,25 |

18,23 |

32,58 |

43,23 |

11,59 |

2,34 |

125,3 |

У 2004-2008 роках спостерігається підвищення показника ефективності використання витрат на оплату праці в розрахунку по реалізованій продукції, так на кожну витрачену гривню на оплату праці було отримано 9,25 грн. від продажу у 2004 році і 11,59 грн. у 2008 році.

Таблиця 2.8

Витрати на одиницю товарної продукції

| Назва показника |

Роки |

Відхилення 2008 від 2004 рр |

Динаміка |

| 2004 |

2005 |

2006 |

2007 |

2008 |

| 1 |

Товарна продукція або обсяг продажу, тис. грн |

3559,0 |

4369,0 |

5245,0 |

5836,57 |

8411,0 |

4852,0 |

236,3 |

| 2 |

Собівартість товарної продукції,тис. грн |

2437,0 |

2859,0 |

2034,9 |

3636,3 |

6734,2 |

4297,2 |

276,3 |

| 3 |

Витрати на одиницю товарної продукції

п.2/п.1

|

0,685 |

0,654 |

0,388 |

0,623 |

0,801 |

0,12 |

116,9 |

Важливим показником, що характеризує діяльність господарства, є собівартість продукції. Від її рівня залежать фінансові результати діяльності господарства, фінансовий стан господарства.

Аналіз собівартості продукції має виняткове значення. Він дозволяє виявити тенденції змін даного показника, виконання плана по його рівню, визначити вплив чинників на його приріст та на основі цього дати оцінку роботі господарства по використанню можливостей і виявити резерви зниження собівартості продукції.

Загальна сума витрат, що відносять на собівартість продукції, в період 2004 – 2008 рр. зросла на 4297 тис. грн., що перевищує показник базового року майже вдвічі. Таке зростання викликане економічним становищем господарства.

2.2 Поголів’я, продуктивність та виробництво продукції

Тваринництво - важлива галузь сільського господарства, основною метою якої є забезпечення потреб населення у продуктах харчування. До продукції тваринництва відносять по птахівництву - яйця, приріст молодняку птиці.

Аналіз виконання завдання з виробництва продукції тваринництва починають з аналізу чисельності, складу птиці та її продуктивності.

При плануванні й обліку, тварин класифікують за видами, за статтю і віком, господарському використанню, породністю та виробничо-економічному призначенню.

При вивченні складу тваринницьких галузей, а саме птахівництва, розглядають: чисельність поголів'я, віковими і виробничими групами, питому вагу окремих видів в загальному фізичному і умовному поголів'ї господарства.

Таблиця 2.9

Чисельність і склад поголів’я, тис. голів

| Види |

Базовий період |

Звітний період |

У відсотках до |

| завдання |

фактично |

базового періоду |

завдання |

| Доросле стадо курей |

178 |

182 |

180 |

101,1 |

98,9 |

| в т.ч. |

| Батьківське стадо |

70 |

67 |

68 |

97,1 |

101,5 |

| Промислове стадо |

108 |

115 |

112 |

103,7 |

97,4 |

| Питома вага |

| Батьківське стадо |

39,3 |

37,0 |

37,8 |

х |

х |

| Промислове стадо |

60,7 |

63,0 |

62,2 |

х |

х |

За період, що розглядається, поголів'я дорослого стада курей в господарстві зросло на 1,1% при зменшенні поголів'я батьківського стада на 2,9 %. Поголів'я ж промислового стада навпаки збільшилося за рік на 3,7 %.

Таблиця 2. 10

Приблизна структура стада птиці на початок року, %.

| Полова група |

Кури |

Качки |

Гуси |

Індички |

| Племінні ферми |

Тварині ферми |

| Несушки |

90 |

92 |

85 |

80 |

90 |

| Самці |

10 |

8 |

15 |

20 |

10 |

| Всього: |

100 |

100 |

100 |

100 |

100 |

Для визначення виробничої програми та напряму розвитку розміру господарства розраховують показники структури поголів'я. Так, у галузі дорослого стада курей питома вага промислового стада більша 50 % (60,7 %) - характеризує напрямок виробництва харчових яєць, середній (35-50%) – виробництво як інкубаційних, так і харчових яєць. За даними аналізу основну увагу в господарстві приділяють розвитку виробництва харчових яєць.

Покращання відтворення стада і збереження поголів'я - найбільш важливі завдання, що стоять перед птахівництвом. Відтворення стада - це постійний процес заміни птиці, яка вибула за рахунок одержання приплоду, вирощування та придбання молодняку.

Таблиця 2.11

Виконання завдання по поголів’ю

| Групи |

Кількість голів |

Виконання завдання, % |

Відхилення голів від |

| на початок року |

на кінець року |

початку року |

завдання |

| завдання |

фактично |

| Батьківське стадо |

70 |

67 |

68 |

101,5 |

- 2 |

+ 1 |

| Промислове стадо |

108 |

115 |

112 |

97,4 |

+ 4 |

- 3 |

| Молодняк на вирощуванні і відгодівлі |

65 |

58 |

52 |

89,7 |

- 13 |

- 6 |

| Разом |

243 |

240 |

232 |

96,7 |

- 11 |

- 8 |

Як видно з таблиці, завдання по поголів'ю батьківського стада перевиконане на 1,5 % або 1 тис. голів. Однак не виконане завдання по поголів'ю промислового стада (- 2,6 %) і молодняку на вирощуванні і відгодівлі (- 10,3 %). Для того, щоб вивчити рух птиці, необхідно проаналізувати оборот стада. Під оборотом стада розуміють кількісну і якісну зміну поголів'я птиці за статевими і віковими групами протягом певного періоду. Він визначається балансовим методом і є основним документом при проведенні аналізу (табл. 2.12).

Таблиця 2.12

Рух поголів’я птиці, яка знаходиться на відгодівлі

| Показники |

заплановано |

фактично |

відхилення |

% виконання завдання |

| кількість голів, тис. |

вага, т |

кількість голів, тис. |

вага, т |

кількість голів, тис. |

вага, т |

за кількістю голів, тис. |

за вагою, т |

| Поголів’я на початок року |

65 |

29,1 |

65 |

29,7 |

+ 0,6 |

100,0 |

102,1 |

| Поставлено на відгодівлю протягом року |

84 |

36,4 |

93 |

39,1 |

+ 9 |

+ 2,7 |

110,7 |

107,4 |

| Знято з відгодівлі |

91 |

127,4 |

99 |

130,6 |

+ 8 |

+ 3,2 |

108,8 |

102,5 |

| Відправлено на забій |

5 |

3,2 |

+ 5 |

+ 3,2 |

| Падіж |

2 |

0,9 |

+ 2 |

+ 0,9 |

| Поголів’я на кінець року |

58 |

26,0 |

52 |

22,5 |

- 6 |

- 3,5 |

89,7 |

86,5 |

Як свідчать дані таблиці, у господарстві завдання за кількістю поставлених і знятих з відгодівлі курей виконане. При запланованих 84тис. поставлено протягом року на відгодівлю 93 тис. голови птиці. Знято з відгодівлі 99 тис. голів проти планового завдання 91 тис. Але разом з тим, у звітному періоді спостерігаємо падіж двох тисяч і вимушений забій п'яти тисяч голів птиці через хворобу (через недотримання профілактичних, ветеринарних і зоотехнічних вимог).

Підвищення продуктивності тварин - один з основних факторів збільшення виробництва продукції тваринництва.

Основними показниками продуктивності птиці є: середня несучість на 1 курку; середньодобовий приріст живої маси по молодняку тварин на відгодівлі; середній обсяг виробництва (вирощування) певного виду в розрахунку на одну голову та ін.

Аналіз продуктивності проводять у розрізі основних видів тварин, окремих бригад, груп робітників, за якими ці тварини закріплені. Це дозволяє вивчити передовий досвід та найбільш повно виявляти внутрішні резерви підвищення продуктивності птиці.

Продуктивність вивчають у динаміці, що дозволяє виявити тенденції її зміни (табл. 2.13).

Таблиця 2.13

Показники продуктивності птиці

| Показники |

Базовий період |

Звітний період |

У відсотках до |

| завдання |

фактично |

базового періоду |

завдання |

| Середня несучість на 1 курку, шт |

315 |

330 |

331 |

105,1 |

100,3 |

| Середньодобовий приріст живої маси, г |

3,0 |

3,5 |

3,1 |

101,7 |

87,1 |

Продуктивність птиці порівняно з базовим періодом зросла.

Велику увагу приділяють аналізу і контролю показників середньодобових приростів живої маси птиці, середньої ваги живої маси реалізованої голови птиці. На загальну вагу птиці, яка знята з відгодівлі, впливає не лише середньодобовий приріст, але і тривалість відгодівлі або дорощування. Для розрахунку впливу цих факторів використовують прийом ланцюгових підстановок (табл. 2.14).

Таблиця 2.14

Вплив факторів на середній приріст живої ваги однієї голови птиці

| показники |

Середньодобовий приріст живої ваги 1 голови, г |

Кількість днів відгодівлі |

Середній приріст живої ваги однієї голови, г |

Відхилення, г |

| завдання |

фактично |

завдання |

фактично |

завдання |

умовний показник |

фактично |

усього |

у тому числі за рахунок |

| кількості днів відгодівлі |

середньо-добового приросту |

| Середньодобовий приріст живої маси, г |

3,5 |

3,05 |

160 |

180 |

560 |

630 |

549 |

- 11 |

+ 70 |

- 81 |

Завдання з приросту живої ваги однієї голови птиці недовиконане на 11г. Одночасно, за рахунок збільшення періоду відгодівлі на 20 днів одержали приріст живої ваги у розмірі 70 г, а за рахунок недовиконання завдання з середньодобового приросту недоодержали 81 г на кожну голову. Подовження строку відгодівлі птиці на 20 днів і не виконання завдання з середньодобового приросту в подальшому призведе до збільшення витрат, а отже і до зростання собівартості приросту живої ваги птиці.

Виявлення впливу вищезгаданих факторів на продуктивність проводять і за окремими групами. Середньодобовий приріст однієї голови птиці вивчають в помісячному розрізі, виявляють причини відхилень за кожен місяць з тим, щоб не допустити зниження приросту у майбутньому. Такий аналіз проводять за результатами щомісячного вибіркового контрольного зважування птиці.

На рівень продуктивності значний вплив має дотримання ветеринарно-зоотехнічних заходів щодо догляду і утриманню птиці, попередження їх хвороби, своєчасне надання допомоги, що захворіли, покращання племінних якостей та ін.

Аналіз роботи галузі тваринництва проводять за певний проміжок часу - рік. півріччя, квартал, місяць, а за окремими показниками - щоденно, за п'ять днів, декаду.

Валова продукція тваринництва в натуральному вимірі включає продукцію, яка одержана при вирощуванні птиці (приплід, приріст живої маси молодняку і дорослої птиці на відгодівлі) і продукції, від господарського використання птиці (яйця).

З кожного виду продукції птахівництва виконання завдання аналізують у натуральних одиницях. З цією метою фактичний обсяг виробництва порівнюють з плановим, з рівнем за ряд попередніх років. При використанні натуральних одиниць визначають ступінь виконання завдання, динаміку лише конкретного виду продукції (табл. 2.15).

Таблиця 2.15

Виробництво продукції птахівництва (яйця) у ВАТ Птахорадгосп “Мирний” за 2007 – 2008 рр., тис. шт.

| Продукція |

Базовий період |

Звітний період |

Відхилення від |

У відсотках до |

| завдання |

фактично |

базового періоду |

завдання |

базового періоду |

завдання |

| Яйця |

2205 |

2211 |

2251 |

+ 46 |

+ 40 |

102,1 |

101,8 |

У цілому по господарству завдання з виробництва яєць виконано на 101,8 %. Досягнуто помітної динаміки виробництва продукції порівняно з базовим періодом. Так, виробництво яєць зросло на 46 тис. шт. або 2,1 %.

Після аналізу підсумків роботи господарства в цілому, перевіряють виконання завдання і динаміку виробництва продукції тваринництва в розрізі кожної підгалузі.

З метою загальної оцінки виконання виробничої програми з тваринництва всі види продукції визначають у грошовому виразі. Це дає змогу порівняти їх між собою і в цілому по господарству. Для цього всю валову продукцію перераховують за порівняльними цінами 1996 року. Зіставляючи фактичний обсяг продукції у порівнянному вигляді з показниками за попередні періоди, завданням, виявляють рівень приросту валової продукції, оцінюють виконання плану виробництва як за окремими видами продукції, так і по господарству в цілому (табл. 2.16).

Таблиця 2.16

Виробництво продукції птахівництва (яйця) у ВАТ Птахорадгосп “Мирний” за 2007 – 2008 рр., тис. грн.

| Продукція |

Базовий період |

Звітний період |

Відхилення від |

У відсотках до |

| завдання |

фактично |

базового періоду |

завдання |

базового періоду |

завдання |

| Яйця |

671 |

673 |

685 |

+ 14 |

+ 12 |

102,1 |

101,8 |

Як бачимо, у звітному році завдання з виробництва яєць перевиконане на 1,8 % або 12 тис. грн.

У птахівництві, як однієї з галузей тваринництва, на противагу рослинництва, процес виробництва відбувається безперервно. Вплив кліматичних умов на вихід продукції у цій галузі значно менший. Для кожного підприємства не байдуже, за рахунок яких факторів збільшується виробництво продукції тваринництва, зокрема птахівництва. Тому при проведенні аналізу визначають рівень як позитивного, так і негативного впливу кожного фактора на обсяг виробництва продукції.

Всі фактори впливають на продукцію птахівництва через два основних - розмір поголів'я птиці та її продуктивність (табл. 2.17).

Таблиця 2.17

Вплив факторів на обсяг виробництва яєць у ВАТ Птахорадгосп “Мирний” за 2007 – 2008 рр.

| Продукція |

Середньорічне поголів’я |

Продуктивність 1 голови, шт |

Обсяг виробництва продукції, шт |

Відхилення, тис.шт |

| завдання |

фактично |

завдання |

фактично |

завдання |

фактично |

усього |

у тому числі за рахунок |

| Яйця |

67 |

68 |

330 |

331 |

2211 |

2251 |

+ 40 |

+ 33 |

+7 |

Дані таблиці 2.17 свідчать, що порівняно з завданням виробництво яєць зросло на 40 тис. шт., у тому числі з причини збільшення поголів'я птиці на 33 тис. шт., а за рахунок підвищення несучості на 1 яйце валовий обсяг виробництва збільшився на 7 тис. шт.

Серед факторів, що сприяють підвищенню продуктивності, важливе значення належить правильному годуванню птиці. Раціон годівлі складається з корму, який забезпечує нормальну життєдіяльність птиці та корму, від якого залежить продуктивність. Чим більша частка продуктивного корму в раціоні, тим вища продуктивність і навпаки.

Продуктивність птиці визначається також і умовами її утримання. При аналізі перевіряють забезпеченість птиці приміщеннями, особливо типовими, які оснащені засобами механізації трудомістких процесів (подача води, роздача кормів та ін.).

Для оцінки виконання завдання з валового виходу продукції тваринництва потрібно враховувати і її якість.

2.3 Складання виробничого бюджету ВАТ Птахорадгосп «Мирний»

Виробничий бюджет – це переліквсіх запланованих витрат і доходів з метою визначення очікуваної прибутковості.

Бюджет складається з трьох частин:

доход (виручка);

змінні витрати;

постійні витрати.

В першій частині “Доход” ВАТ Птахорадгосп “Мирний” визначає кінцеві продукти, їх кількість та найбільш вірогідні ціни, а саме яйця та м'ясо птиці.

До складу прямих на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

У статті "Витрати на оплату праці" ВАТ Птахорадгосп “Мирний” відображають основну та додаткову заробітну плату працівників, які безпосередньо зайняті в технологічному процесі виробництва продукції птахівництва: птахівниці, механізатори, які роздають корми, фельдшера, завфермою тощо.

Основна заробітна плата - це винагорода за виконану роботу відповідно до встановлених норм праці) норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

В ВАТ Птахорадгосп “Мирний” оплата праці проводиться виходячи з кількості людино-годин та її оплати.

Додаткова заробітна плата - ця винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені законодавством, премії, пов'язані з виконанням виробничих завдань і функцій.

В ВАТ Птахорадгосп “Мирний” додаткова оплата праці проводиться в вигляді премій за перевиконання планових завдань в розмірі 20 % від основної зарплати у виробництві.

До елемента "Відрахування на соціальні заходи” належать:

1) відрахування на державне (обов'язкове) соціальне страхування, включаючи відрахування на обов'язкове медичне страхування;

2) відрахування на державне (обов'язкове) пенсійне страхування (до Пенсійного фонду), а також відрахування на додаткове пенсійне страхування;

3) відрахування до Фонду соціального страхування та сприяння зайнятості населення.

Відрахування на обов'язкове соціальне страхування, обов'язкове пенсійне страхування та до Фонду сприяння зайнятості населення здійснюється за встановленими законодавством нормами від загального розміру витрат на оплату праці згідно із законодавством.

У статті "Корми" відображають вартість придбаних кормів та кормів власного виробництва, витрати на їх внутрішньогосподарське переміщення з поля на постійне місце зберігання, кормовий склад чи інший підрозділ. На дану статтю відносять також витрати на приготування кормів у кормоцехах і кормокухнях. Ці суми списують безпосередньо на відповідні види і групи птиці прямо або розподіляють між ними пропорційно масі згодованих кормів, що залежить від технологічних особливостей приготування та роздачі кормів. Витрати на транспортування кормів з місць постійного зберігання до кормоцехів, а також безпосередньо на ферму з місця їх зберігання не включають у вартість кормів, а відносять до інших відповідних статей (витрати на оплату праці, роботи і послуги тощо).

До статті “Амортизація" в ВАТ Птахорадгосп “Мирний” віднесено:

1) витрати на повне відновлення основних фондів та капітальний ремонт у вигляді амортизаційних відрахувань від вартості основних виробничих фондів на реконструкцію, модернізацію та капітальний ремонт фондів, що належать підприємству, а також тих, що перебувають у користуванні підприємства за умовами оренди (лізингу), обчислені за їх балансовою вартістю відповідно до встановлених норм, включаючи прискорену амортизацію активної їх частини,

Витрати на покупну енергію складаються з витрат на її оплату за встановленими тарифами.

Витрати палива й енергії в ВАТ Птахорадгосп “Мирний” на опалення виробничих приміщень, внутрішнє й зовнішнє освітлення та інші господарські потреби відображаються у загальновиробничих і загальногосподарських витратах, витрати палива й енергії на транспортні роботи, пов'язані з обслуговуванням виробництва, та на приведення в дію устаткування — у витратах на утримання та експлуатацію устаткування.

До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, витрати від браку, які становлять вартість остаточно забракованої продукції, та витрати на виправлення за вирахуванням: остаточно забракованої продукції за справедливою вартістю; суми, що відшкодовуються працівниками, які допустили брак; суми, що одержана від постачальників за неякісні матеріали і комплектуючі вироби тощо.

До статті "Засоби захисту тварин" відносять вартість придбаних за рахунок коштів підприємства біопрепаратів і дезинфікуючих засобів.

До складу загальновиробничих витрат в ВАТ Птахорадгосп “Мирний” включаються:

- витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи й медичне страхування апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць тощо)

- амортизація основних засобів загальновиробничого призначення;

- амортизація нематеріальних активів загальновиробничого призначення;

- витрати на утримання, експлуатацію та ремонт, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення.

- витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології й організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій тощо);

- витрати на витрати опалення, освітлення, водопостачання, водовідведення;

- витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт , послуг).

- витрати на охорону праці, техніку безпеки і охорону навколишнього середовища. інші витрати(внутрішньогосподарське переміщення матеріалів, деталей, нестачі незавершеного виробництва; нестачі і втрати від псування матеріальних цінностей, оплата простоїв, тощо).

До змінних витрат належать витрати на обслуговування і управління виробництвом, що змінюються прямо пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) виходячи з фактичної потужності звітного періоду. До постійних загальновиробничих витрат відносяться витрати на обслуговування і управління виробництвом, що залишаються незмінними при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції у період їх виникнення. Перелік і склад загальновиробничих витрат установлюється підприємством.

Проаналізуємо виробничі бюджети підприємства за попередні роки та визначимо бюджет на 2009 рік.

Таблиця 2.18

Проект реалізації продукції

| Назва продукції |

на початок 2008 р |

на кінець 2008 року |

проект на 2009 рік |

Відхилення проекту 2009 р від кінчя 2008 р |

| кількість |

ціна, грн |

виручка, тис. грн |

кількість |

ціна, грн |

виручка, тис. грн |

кількість |

ціна, грн |

виручка, тис. грн |

кількість |

ціна, грн |

виручка, тис. грн |

| Яйце, 1000 шт |

28337 |

171,7 |

5836,6 |

45063 |

186,6 |

8411,0 |

53700 |

281,4 |

15111,7 |

8637 |

94,8 |

6700,7 |

| Мясо птиці, ц |

2532 |

327,0 |

827,9 |

1779 |

295,00 |

524,8 |

2590 |

300,10 |

777,3 |

811 |

5,1 |

252,5 |

| Разом |

х |

х |

6664,5 |

х |

х |

8935,8 |

х |

х |

15889,0 |

х |

х |

6953,2 |

Проект реалізації продукції на 2009 рік передбачає зростання виручки від реалізації на 6953 тис. грн. як за рахунок збільшення кількості реалізованої продукції, так і за рахунок підвищення ціни.

Аналізуючи дані про склад та структуру витрат підприємства за останні п'ять років бачимо, що майже всі статті витрат зросли. Зменшились лише витрати майстерні, адміністративні витрати та амортизаційні відрахування.

Проаналізуємо виробничий бюджет підприємства за звітний рік та складемо проект бюджету на 2009 рік. Виручка від реалізації планується в сумі 15889,0 тис. грн. Норму дохідності проектується підвищити до 10 %.

Таблиця 2.19

| Статті витрат |

2008 р |

Проект 2009 р |

| сума |

% в складі витрат |

середній відсоток за 5 р. |

сума |

| Витрати на оплату праці |

217,1 |

2,97 |

2,66 |

376,2 |

| Корми |

4701,6 |

54,66 |

61,96 |

8761,9 |

| Автотранспорт |

390,4 |

5,68 |

5,2 |

735,3 |

| Електроенергія |

262,9 |

3,43 |

2,61 |

369,1 |

| Водозабезпечення |

83,9 |

1,18 |

1,73 |

244,6 |

| Теплозабезпечення |

184,9 |

1,98 |

2,6 |

367,7 |

| Затрати майстерні |

126,9 |

1,91 |

3,04 |

429,9 |

| Амортизація |

168 |

2,51 |

3,73 |

527,5 |

| Адміністративні витрати |

18,6 |

0,11 |

1,38 |

195,1 |

| Загальновиробничі витрати |

509,7 |

7,59 |

4,22 |

596,8 |

| Інші витрати |

1291,5 |

17,97 |

10,87 |

1537,1 |

| ВСЬОГО |

7955,5 |

100,0 |

100,0 |

14141,2 |

| Прибуток |

554 |

х |

х |

| Доход від реалізації |

8935,8 |

х |

х |

15889,0 |

| Коефіцієнт прибутковості, % |

6,96 |

х |

х |

10 |

Витрати в складі виручки в 2008 році склали 89 %. На цьому ж рівні передбачаються витрати і в 2009 році, тобто витрати складуть 14141,2 тис. грн. При коефіцієнт прибутковості 10 % прибуток повинен дорівнювати 1414,1 тис. грн.

Таблиця 2.20

Виробничий бюджет на 2009 рік

| Реалізація продукції |

| Назва продукції |

кількість |

ціна, грн |

виручка, тис. грн |

| Яйце, 1000 шт |

69983 |

229 |

16037 |

| Мясо птиці, ц |

| Разом |

| Змінні витрати (річні, на поголів'я) |

| № |

Статті витрат |

Річні витрати |

| 1. Витрати на оплату праці |

| Витрати праці, люд-год |

316160 |

| Оплата за тарифом, грн |

297 710 |

| Доплати, грг |

31 210 |

| Всього оплата праці, грн |

328 920 |

| 2. Корми |

| Витрати кормів, ц. к. од |

584747 |

| Вартість 1 ц кормових одиниць |

13,50 |

| Всього вартість кормів, грн |

7 894 082 |

| 3. Роботи і послуги |

| Послуги автотранспорту |

| відпрацьовано т.км |

633 180 |

| вартість т.км |

1,05 |

| Загальна сума витрат |

664 839 |

| Електроенергія |

| використано кВт-годин |

212 607 |

| ціна кВт год, грн |

0,158 |

| Загальна сума витрат |

335 918 |

| Водопостачання |

| витрати води, куб.метрів |

430 665 |

| ціна 1 куб. м., грн |

0,52 |

| Загальна сума витрат |

223 946 |

| Теплозабезпечення |

328 920 |

| Інші змінні витрати |

2 960 281 |

| Разом витрат |

12 736 906 |

| Витрати на 1 тис яєць |

182 |

| Валовий прибуток |

47 |

| Коефіцієнт прибутковості |

25 % |

3. Шляхи підвищення ефективності виробництва птахівництва та подолання кризового становища галузі

Проблеми розвитку птахівництва в Україні набули загальнонаціонального значення. Довгий час внутрішній український ринок заповнювався імпортними продуктами птахівництва. Іншого і не можна було очікувати, оскільки з 35 держав світу (без країн СНД) лише одна Україна у 1998 р. виробила найменше пташиного м'яса (а саме -100 тис. т, що становило 35,5% рівня 1980 р.), тоді як усі інші країни забезпечили зростання виробництва цього продукту.

Серед галузей тваринництва птахівництво в Україні є найрозвинутішим щодо науково-технічних і технологічних досягнень. Проте входження вітчизняної економіки до світової системи вимагає, по-перше, вивчити новітні світові організаційно-технологічні досягнення і, по-друге, ознайомитися з світовою практикою ведення птахівництва з метою обґрунтованого визначення завдань подальшого розвитку цієї галузі в нашій країні.

З початком будівництва птахофабрик яєчного напряму і переведенням виробництва в галузі на промислову основу вона почала розвиватися прискореними темпами, і навіть проявлялися деякі тенденції до надвиробництва яєць. У цей період на ряді птахофабрик було налагоджено глибоку переробку яєць з виробництвом різноманітних продуктів (включаючи яєчний порошок). Створена мережа птахофабрик більш-менш рівномірно розміщувалася у регіонах України.

Виробництво м'яса птиці здійснювалося в основному за рахунок використання яєчної птиці, тобто в результаті вибраковки поголів'я на яєчних фермах. Щодо спеціалізованого м'ясного птахівництва - бройлерного виробництва, то воно почало розвиватися лише у 70-х роках, але формувалося повільно і не змогло реалізувати свої потенціальні можливості.

У період переходу до ринкової економіки стався значний спад виробництва птахівницької продукції.

На сучасному етапі перед українськими виробниками продукції птахівництва стоїть завдання забезпечити зростання її виробництва на якісно нових засадах побудови цієї галузі та задовольнити відповідні потреби як внутрішнього, так і зовнішнього ринків. Насамперед, необхідно визначити потреби у птахівницькій продукції на внутрішньому ринку, які зумовлюються купівельною спроможністю населення. За роки аграрних трансформувань цей показник знизився більш як у 3 рази, що, у свою чергу, спричинило спад споживання і, відповідно, виробництва продуктів харчування, зокрема яєць і м'яса птиці

Розв'язання проблем розвитку птахівництва, насамперед, залежить від працівників галузі, від забезпечення ними підвищення ефективності виробництва яєць і м'яса птиці. До основних факторів, здатних вплинути на зростання обсягів виробництва цих продуктів, слід віднести зміну форми власності, якість поголів'я птиці, кормовиробництво, удосконалення системи годівлі, розміщення, спеціалізації та концентрації виробництва, впровадження прогресивних техніки і технологій, а також управління галуззю.

Зміна форми власності поступово відбувається, вирішується проблема формування реальних власників. Птахівницькі підприємства приватизовано, на їх основі створено акціонерні товариства відкритого і закритого типів, а в перспективі, шляхом купівлі-продажу акцій, формуватимуться великі ефективні власники, заінтересовані спрямовувати свої зусилля та кошти на підвищення ефективності виробництва в галузі. Показники розвитку птахівництва в Україні за останні роки свідчать, що позитивні зрушення у ньому є результатом приватизації та формування реальних власників, а конкуренція між виробниками приведе до зниження цін на птахівницьку продукцію, підвищення її якості, розширення внутрішнього та зовнішнього ринків.

Одним з важливих факторів зростання ефективності птахівництва є використання досягнень селекційної науки, яка стає складовою даної галузі. Це слугує запорукою того, що ефект не втрачатиметься через використання дешевшої, але менш продуктивної птиці. Практикою доведено, що втрати від використання птиці низьких кондицій є у десятки разів більшими, ніж економія на придбанні такого її поголів'я. Тому в перспективі слід широко використовувати світові досягнення в селекції, встановлюючи стабільні зв'язки з світовими селекційними центрами, організовуючи спільні підприємства, комплектуючи птахофабрики продуктивним поголів'ям птиці, більш стійким до хвороб. З появою вітчизняних кросів птиці, пристосованих до місцевих умов утримання і годівлі, передбачається підвищити ефективність вітчизняного птахівництва. Насамперед, належить створити незалежні станції з випробування порід і кросів птиці - з тим, щоб виробництво у галузі могло використовувати її найпродуктивніше поголів'я з високою віддачею від корму.

Важливим фактором, який забезпечує зростання попиту на продукцію птахівництва, а звідси - і збільшення її виробництва, залишається зниження її собівартості. Воно, у свою чергу, значною мірою залежить від якості обладнання для утримання птиці яєчного і м'ясного напрямів. Слід зробити порівняння ефективності різних видів імпортного та вітчизняного обладнання і використовувати ті з них, які забезпечують вищу продуктивність птиці при скороченні затрат корму, тепла та електроенергії, сприяючи тим самим зниженню собівартості кінцевої продукції.

Значних зрушень можна добитися від використання прогресивних досягнень світової та вітчизняної науки у годівлі птиці. Так, за рахунок науково обгрунтованого застосування ефективних антиоксидантів у складі комбікормів не тільки зростає віддача від корму (на 5-10%), але й значно підвищується якість яєць і м'яса птиці.

У перспективі велику увагу буде зосереджено на вдосконаленні спеціалізації та концентрації виробництва у птахівництві, які відіграють і відіграватимуть вирішальну роль у підвищенні його ефективності. Наші дослідження і світовий досвід показали, що до територіальної спеціалізації цієї галузі необхідно внести корективи, після чого її загальна схема матиме такий вигляд: племінні репродуктори розміщуватимуться у центральних і північних регіонах з суворим кліматом, у локалізованих підприємствах (з ветеринарних міркувань) і у районах, віддалених від інших підприємств галузі; товарні птахівницькі підприємства найкраще розміщувати у південних регіонах, де значно менші затрати на будівництво приміщень та їх опалення, а також зосереджено кормову базу галузі. Економія від такого розміщення буде у 3-4 рази вищою, ніж затрати на перевезення яєць і м'яса птиці. Використання повного потрошіння, розбирання та глибокої переробки тушок разом з технологічним заморожуванням дасть можливість налагодити стабільні цілорічні виробництво та поставку м'яса птиці на ринок до всіх регіонів України. Крім того, нарощування виробничих потужностей підприємств з переробки яєць дозволить стабілізувати галузь яєчного птахівництва.

Найбільш ефективне виробництво забезпечується на птахофабриках, де утримується не менш як 250-300 тис. курей-несучок і вирощується 500 тис. бройлерів на рік. З огляду на це, назріла необхідність удосконалити управління у птахівництві у напрямі демонополізації виробництва як основної умови ринкової економіки. Враховуючи світовий досвід, слід розглянути питання про створення різноманітних асоціацій виробників яєць і м'яса птиці для вироблення ними загальної політики щодо птахівництва! вдосконалення його законодавчої бази.

Крім того, світовий досвід чітко показує, що для забезпечення ефективного функціонування підприємств у птахівництві необхідно створювати замкнутий цикл у такому ланцюгу - виробництво корму, його переробка, вирощування яєчної та м'ясної птиці, переробка яєць і м'яса птиці, а також торгівля птахівницькими продуктами кінцевого споживання. Тому в Україні слід було б мати ряд потужних приватних корпорацій з виробництва продуктів птахівництва, які б працювали за моделлю "селекція -> споживач кінцевої продукції".

Проте, поряд з організацією виробництва у птахівництві, необхідно вирішити питання вдосконалення цінової та податкової політики - з тим, щоб поставити в рівні економічні умови всіх учасників ринкових відносин у галузі, а також саме птахівництво порівняно з іншими галузями не тільки сільського господарства, але й усього народногосподарського комплексу України.

Висновки

Метою даної роботи стало обґрунтування основних шляхів підвищення економічної ефективності виробництва продукції птахівництва, зокрема яєць.

Відповідно до поставленої мети в роботі була дана загальна характеристика теоретичних основ досліджуваної теми, проаналізовані законодавчі акти та вимоги щодо регулювання поставленого питання, зроблена оцінка природноекономічних умов підприємства, на основі аналізу висвітлені проблеми підвищення економічної ефективності агротехнічних заходів на підприємстві.

Виробництво валової продукції в господарстві за п’ять років зросло на 132 %.

Найбільшу питому вагу в структурі товарної продукції господарства займає виробництво і реалізація яєць - майже 90 %. Значно менша частка припадає на реалізацію м’яса птиці.

В даному господарстві основним резервом збільшення виробництва продукція птахівництва можливо вважати підвищення продуктивності птиці. Він може відбуватися за рахунок збільшення годівлі, підвищення їхньої окупності, впровадження більш продуктивних порід курей, скорочення втрат продукції, поліпшення структури годівлі.

Щодо реформування в аграрному секторі економіки в цілому по Україні, то економічний стан в аграрному секторі на кінець 2004 року залишаються складними.

Не вирішено цілу низку економічних проблем, що не дозволяє повною мірою вирішити соціальні проблеми.

Кризова ситуація охопила всі галузі агропромислового комплексу. Загрозливого характеру набули тенденції спаду виробництва. Погіршується загальний фінансовий стан господарств. Так, зниження обсягів виробництва продукції сільського господарства Сумської області у 2008 році проти 2006 року становило 40,8%. Затрати на виробництво продукції істотно перевищують ціну попиту.

Основними причинами такого становища є послаблення державної підтримки сільськогосподарських виробників, відсутність необхідних кредитних внесків, порушення паритетності міжгалузевого обміну, поглиблення диспаритету цін на промислову продукцію, звуження внутрішнього ринку внаслідок зниження платоспроможності населення.

Сьогодні фактично немає контролю за тим, що відбувається на селі.

Однак навіть найефективніші заходи не дадуть належних результатів без кардинальних аграрних реформ у всіх напрямах: від матеріально-технічного забезпечення до реальної приватної власності на землю

Процеси якісного реформування сільськогосподарських підприємств ускладнюється їхнім скрутним становищем, розвалом системи матеріально-технічного постачання, а також тим, що основні засоби виробництва, в першу чергу, сільськогосподарські машини, трактори, комбайни, автомобілі, в основному, вже давно відпрацювали свій амортизаційний термін і потребують відновлення. У більшості сільськогосподарських підприємств капітального ремонту потребують приміщення для утримання худоби та птиці.

Список використаної літератури

1. Указ Президента України “Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки”; - К., 2004

2. Бакланов М.Н., Шеремет А.Д. Теория экономического анализа. – М: финансы и статистика, 1995

3. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М: финансы и статистика, 1994

4. Кудрявцев А.А. Анализ хозяйственной деятельности кооперативных организаций. – М.: Экономика, 1990

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. – Мн.: ИП Экоперспектива, 1998

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятий . – Мн.: ИП Экоперспектива, 2004

7. Хомин П.Я., Лисий Г.А. Облік у сільському господарстві. – К.: Вища шк., 1993

8. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА – М, 1996

9. Экономіка, Фінанси, Право. №8, 2004 .: К: Аналітик, 2004.

|