Министерство сельского хозяйства Российской Федерации

Федеральное государственное образовательное учреждение

высшего профессионального образования

"Азово-Черноморская государственная агроинженерная академия"

Факультет экономический

Кафедра

ДИПЛОМНАЯ РАБОТА

Тема: Анализ и оценка финансовых результатов

производственно-коммерческой деятельности

сельскохозяйственного предприятия

(на примере ОАО "За мир и труд" Павловского района

Краснодарского края)

Автор __________________

(подпись)

Руководитель __________________

(подпись)

Зерноград 2007 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ПРАВОВОЙ СТАТУС, РЕСУРСНЫЙ ПОТЕНЦИАЛ И

СПЕЦИАЛИЗАЦИЯ ПРОИЗВОДСТВЕННО-КОММЕРЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ ОБСЛЕДОВАННОГО ПРЕДПРИЯТИЯ

1.1. Форма собственности, организационно-правовая форма

и организационно-производственная структура предприятия

1.2. Ресурсный потенциал предприятия

1.3. Специализация производственно-коммерческой

деятельности и ее основные результаты в ОАО

"За мир и труд" Павловского района

2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА

И ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ СЕЛЬСКО-

ХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ

2.1. Бухгалтерский учет и отчетность предприятий как

информационная база анализа и оценки их деятельности

2.2. Цели, задачи и методы анализа и оценки показателей

бухгалтерской отчетности предприятий

2.3. Способы обработки экономической и финансовой

информации бухгалтерской отчетности

3. РЕЗУЛЬТАТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ РЕСУРСНОГО

ПОТЕНЦИАЛА В ОАО "ЗА МИР И ТРУД"

3.1. Динамика активов баланса и источников их формирования

в ОАО "За мир и труд"

3.2. Динамика структуры товарной продукции в ОАО

"За мир и труд"

3.3. Динамика структуры производственных затрат предприятия

4. РЕЗУЛЬТАТЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ

ОАО "ЗА МИР И ТРУД"

4.1. Оценка финансового состояния предприятия

4.2. Оценка платежеспособности и ликвидности ОАО

"За мир и труд"

4.3. Оценка коэффициентов финансовой устойчивости

ОАО "За мир и труд"

4.4. Оценка рентабельности ОАО "За мир и труд"

4.5. Обоснование предложений ОАО "За мир и труд",

направленных на повышение его финансовой эффективности

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Реклама

ВВЕДЕНИЕ

Анализ и оценка финансовых результатов производственно-коммерчес-кой деятельности сельскохозяйственных предприятий представляют собой одну из наиболее ответственных и актуальных задач их бухгалтерских служб. От регулярности, глубины и достоверности данной работы зависит финансовая эффективность и конечная результативность производственно-коммер-ческой деятельности предприятий. Между тем известно, что во многих случаях она неудовлетворительна. Немало предприятий АПК характеризуется низкой рентабельностью или даже убыточностью, стоят перед угрозой неплатежеспособности и банкротства.

В связи с отмеченным цель

данной дипломной работы состояла в проведении анализа и оценки производственно-коммерческой деятельности при использовании бухгалтерской документации конкретного сельскохозяйственного предприятия. В качестве такого предприятия было выбрано ОАО "За мир и труд" Павловского района Краснодарского края.

В процессе выполнения работы были решены следующие основные задачи

:

1) Проведена экспертиза правовой формы и организационно-производ-ственной структуры предприятия, выбранного в качестве объекта изучения.

2) Оценен ресурсный потенциал предприятия.

3) Выявлена производственно-коммерческая специализация основной деятельности ОАО "За мир и труд" и определены ее главные результаты в 2004-2006 гг.

4) Обобщены теоретические и методические аспекты анализа и оценки финансового состояния сельскохозяйственных предприятий.

5) Представлены результаты анализа использования ресурсного потенциала в ОАО "За мир и труд".

6) Обобщены результаты экономической оценки финансового состояния ОАО "За мир и труд", выявлены резервы и возможности его улучшения.

7) Обоснованы предложения ОАО "За мир и труд", направленные на повышение его финансовой эффективности.

В процессе решения перечисленных задач применяли основные методы, принятые в экономической науке, - анализа и синтеза экономических явлений, индексный, вертикального и горизонтального анализа, сравнений, группировок и другие.

В качестве информационной базы работы были использованы бухгалтерские документы обследованного предприятия, прежде всего его бухгалтерская финансовая и специализированная отчетность за 2004, 2005 и 2006 годы.

Работа опирается на современные законодательно-правовые акты, регулирующие организацию бухгалтерского учета в России, а также на учебную, научную и специальную литературу по вопросам бухгалтерского учета, анализа и оценки финансового состояния сельхозпредприятий.

Реклама

1. ПРАВОВОЙ СТАТУС, РЕСУРСНЫЙ ПОТЕНЦИАЛ

И СПЕЦИАЛИЗАЦИЯ ПРОИЗВОДСТВЕННО-КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОБСЛЕДОВАННОГО ПРЕДПРИЯТИЯ

1.1. Форма собственности, организационно-правовая и

организационно-производственная структура предприятия

Любая экономическая работа должна начинаться с определения ее объекта. В качестве объекта изучения в данной работе было выбрано одно из ведущих сельскохозяйственных предприятий Павловского района Краснодарского края. Впервые оно было организовано в станице Павловской в 1930 г. В течение многих десятилетий оно именовалось колхозом "За мир и труд". В 1980-х годах к названию колхоза добавили еще одно слово: "племзавод". Оно успешно занималось разведением молочных коров. Поэтому ряд лет хозяйство имело как бы двойное наименование: "Племзавод-колхоз "За мир и труд".

С началом рыночных реформ и вступлением в действие Гражданского кодекса РФ [1] статус колхоза пришлось заменить. Предприятие реорганизовали в сельскохозяйственный производственный кооператив. Однако и этот статус не удержался. Несколько лет назад предприятие было преобразовано в открытое акционерное общество (ОАО). Его устав, другие учредительные и регистрационные документы полностью соответствуют требованиям федерального закона РФ "Об акционерных обществах" с учетом последующих изменений и дополнений в этот закон, впервые утвержденный Президентом РФ от 26.12.1995 г. [9].

Юридический и почтовый адрес ОАО "За мир и труд" совпадают: 352040, Краснодарский край, Павловский район, ст. Павловская, ул. Спартаковская, д.1.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном бухгалтерском балансе по правилам, предусмотренным федеральным законом "О бухгалтерском учете" [2]. От своего имени Общество может приобретать и осуществлять имущественные и неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Вмешательство в административную и хозяйственную деятельность Общества со стороны государственных и иных организаций допускается лишь в той мере, в какой это обусловлено их правами по осуществлению контрольных функций, предусмотренных Налоговым кодексом РФ [3] и федеральным законом "Об аудиторской деятельности".

Для достижения своих целей Общество, согласно его уставу, осуществляет следующие виды деятельности: 1) производство, заготовка, переработка и реализация сельскохозяйственной и иной продукции; 2) снабжение и сбыт; 3) посредническая и комиссионная деятельность; 4) транспортно-экспедиционное обслуживание; 5) торговая и торгово-закупочная деятельность; 6) организация общественного питания; 7) внешнеэкономическая деятельность и другие виды деятельности, не запрещенные российским законодательством.

Уставный капитал Общества на 01.01.2007 г. составляет 5367728 рублей (округленно - 5368 тыс.руб., что указано в строке 410 формы № 1). Он разделен на такое же число обыкновенных именных акций одинаковой номинальной стоимостью 1 руб. каждая. По состоянию на 01.01.2007 г. единственным акционером Общества выступало юридическое лицо ОАО "Молочный комбинат" с местонахождением в г.Тимашевске Краснодарского края. Согласно п.6.5 Устава ОАО "За мир и труд", единственный акционер общества осуществляет права акционера через посредство единоличного исполнительного органа - Генерального директора А.А. Завгороднего, ранее около 30 лет возглавлявшего колхоз, а затем СПК "За мир и труд".

В ОАО "За мир и труд" предусмотрено создание резервного фонда в размере 5 % от уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений от прибыли до достижения установленного размера. Он предназначен для покрытия убытков Общества, а также для погашения облигаций (если они будут выпущены и размещены) и выкупа акций Общества в случае отсутствия иных средств. Пока облигации не выпускались.

Общество обязано вести бухгалтерский учет и отчетность в соответствии с законом "О бухгалтерском учете" [2], а также положениями по бухгалтерскому учету [4, 5, 6, 7, 8 и др.]. По данным бухгалтерского учета Общества ежегодно оценивается стоимость его чистых активов [20, 22]. Если по окончании финансового года в соответствии с бухгалтерским балансом или в результате аудиторской проверки будет выявлено, что стоимость чистых активов Общества стала меньше его уставного капитала, Общество будет обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Если стоимость чистых активов окажется меньше величины минимального уставного капитала, определенного законодательством [9] для ОАО, Общество будет обязано принять решение о своей ликвидации.

Балансовая и чистая прибыль Общества определяются в соответствии с нормами бухгалтерского учета в РФ [2, 4, 5, 6, 7, 8 и др.]. Часть прибыли, остающаяся после уплаты налогов, подлежит распределению между акционерами в форме дивидендов [31]. Согласно Уставу ОАО "За мир и труд", его дивиденды могут выплачиваться не только деньгами, но и иным имуществом (например, натуральной продукцией). Общество не вправе принимать решения о выплате дивидендов, если оно будет иметь признаки несостоятельности (банкротства) или если на день принятия таких решений стоимость чистых активов Общества окажется меньше совокупной суммы его уставного капитала и резервного фонда.

Согласно Уставу Общество вправе разместить дополнительные акции среди своих работников посредством закрытой подписки. При этом оплата акций должна осуществляться по рыночной стоимости, но не ниже их номинальной стоимости.

Органами управления ОАО "За мир и труд" признаны общее собрание акционеров и директор. Решение о проведении общего собрания акционеров и об утверждении его повестки дня уставом отнесено к компетенции директора (пункт 15.2 Устава).

Таким образом, как вытекает из рассмотрения основных положений Устава ОАО "За мир и труд", данное предприятие, созданное в далекие годы в форме объединения крестьянских хозяйств (колхоза), в результате аграрных реформ, осуществляемых в РФ, превратилось в разновидность корпоративной частной собственности, принадлежащей единственному акционеру, - ОАО "Молочный комбинат" г.Тимашевска. О нем известно, что он, в свою очередь, также принадлежит единственному акционеру - учредителю компании "Вимм-Билль-Данн", центр которой размещен в г.Москве.

Такая форма собственности, с одной стороны, может быть признана как эффективная, поскольку ответственность за ее сохранность и приумножение максимально индивидуализирована. Об этой собственности нельзя сказать, что она ничья. Однако, с другой стороны, в данном случае работники предприятия полностью утратили статус соучредителей и сохозяев, как это формально было при функционировании СПК. Они не только фактически, но и юридически превратились в наемных работников. Эффективность такого радикального изменения пока не ясна. Во всяком случае руководству предприятия необходимо прилагать немало усилий, направленных на улучшение материального и морального стимулирования работников для достижения высоких конечных результатов производства [18, 21].

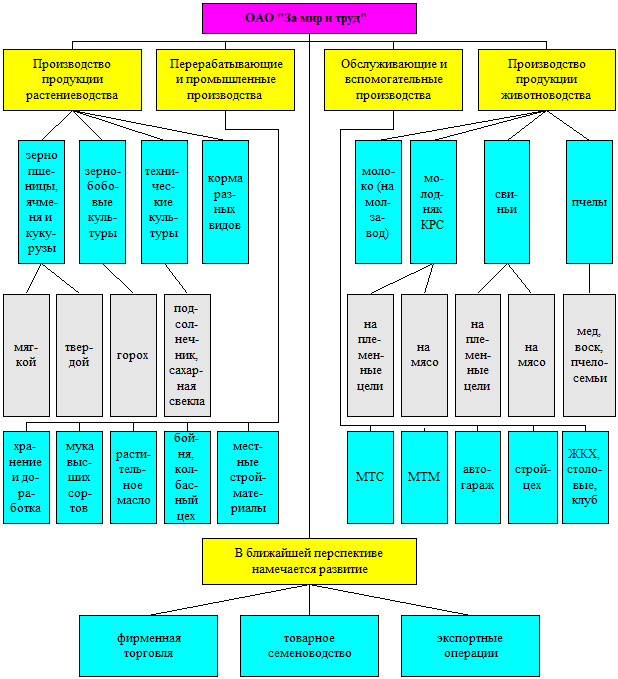

Организационно-производственную структуру ОАО "За мир и труд" по состоянию на начало 2006 г. можно представить в виде схемы, помещенной на рис.1.

Из рис.1 видно, что рассматриваемое предприятие характеризуется сложной многоотраслевой структурой. В ее состав входят растениеводство (представленное пятью механизаторскими бригадами на внутрихозяйственном расчете), животноводство (включающее в себя молочную ферму округленно на 800 среднегодовых молочных коров, ферму по выращиванию и откорму молодняка КРС, свинотоварную ферму на 550 основных и проверяемых свиноматок, пасеку на 150 пчелосемей), перерабатывающие и промышленные производства, обслуживающие и вспомогательные производства.

Рисунок 1 - Организационно-производственная структура

ОАО "За мир и труд" Павловского района

Растениеводство специализируется на выращивании пшеницы и ячменя (в т.ч. озимого), кукурузы на зерно, зернобобовых и технических культур (в частности, подсолнечника и фабричной сахарной свеклы), кормов разных видов (в первую очередь сена, силоса и сенажа, зеленой массы). В хозяйстве удается выращивать пшеницу, частично отвечающую требованиям, предъявляемым к сильным и ценным сортам, а также к твердым сортам, продукция которых особенно востребована макаронной, кондитерской и крупяной промышленностью.

ОАО "За мир и труд" имеет сооружения для послеуборочной доработки и временного хранения зерна, его переработки в муку высших сортов, для производства растительного масла. Большой объем работы выполняется в убойном цехе хозяйства, функционирующего в одной технологической цепи с цехом по изготовлению колбас и копченостей.

Предприятие располагает собственной стройбригадой, цехом по обработке лесоматериалов и изготовлению столярных изделий.

Наиболее сложная и энергонасыщенная техника в ОАО "За мир и труд" закреплена за внутрихозяйственной МТС, выполняющей наиболее трудоемкие и ответственные полевые работы по заказу хозрасчетных механизаторских бригад, функционирующих на постоянной хозрасчетной основе. МТС расположена рядом с МТМ (центральной машинно-тракторной мастерской). Грузовой и специальный транспорт предприятия закреплен за автогаражом. Кроме того, хозяйство имеет службы ЖКХ, столовые, клуб.

В ближайшей перспективе намечается развить фирменную торговлю (открыв несколько собственных магазинов розничной торговли), товарное семеноводство, экспортные операции, с тем, чтобы часть зерна и маслосемян при необходимости продавать за рубежом, где реализационные цены часто оказываются выше, чем на внутренних рынках.

Организационно-управленческая структура ОАО "За мир и труд" может быть представлена в виде схемы на рис.2.

1.2. Ресурсный потенциал предприятия

Главным видом имущества (активов), которым в обязательном порядке должно располагать сельскохозяйственное предприятие, являются используемые им сельхозугодья, прежде всего пашня. При этом не столь важно, находятся ли эти земельные угодья в частной собственности предприятия или арендуются им на длительный срок (не менее 10 лет) на достаточно выгодных условиях.

ОАО "За мир и труд" собственной земли пока не имеет. Общество арендует ее у собственников земельных долей - бывших членов колхоза (часть их работает на предприятии и сегодня), а также у его пенсионеров и работников социальной сферы станицы Павловской, получивших, согласно законодательству первой половины 1990-х годов, право на землю. Договора аренды, заключенные Обществом с собственниками земельных долей, долгосрочные и не столь обременительные для предприятия. Оно должно без оплаты передавать арендодателям до 10 % собранного зерна, 5 % маслосемян и 5 % сахара, полученного с сахарного завода.

Об относительной прочности земельных отношений предприятия можно судить по данным табл.1. Она составлена на основе показателей, извлеченных из таблиц-приложений формы № 9-АПК специализированной бухгалтерской отчетности обследованного предприятия за 2004, 2005 и 2006 гг. (см. приложения).

Таблица 1 - Землепользование ОАО "За мир и труд" Павловского

района в 2004-2006 гг., га

| Показатели |

Годы |

2006 г. в % к 2004 г. |

| 2004 |

2005 |

2006 |

| Площадь используемых сельхозугодий |

8753 |

8374 |

8302 |

94,8 |

| в т.ч. пашня |

8550 |

8522 |

8099 |

94,7 |

| Лесные массивы |

290 |

290 |

9 |

3,1 |

| Дороги, км |

51 |

51 |

51 |

100 |

Источник информации: данные формы № 9-АПК ОАО "За мир и труд" за 2004, 2005 и 2006 гг.

Из табл.1 видно, что общая площадь используемых ОАО "За мир и труд" сельхозугодий в изученные годы изменилась незначительно или вообще не изменилась. Площадь пашни (она же посевная площадь) составляла в 2004-2006 гг. несколько больше 8000 га, что по масштабам Кубани характеризует предприятие как относительно крупное. Орошаемых земель хозяйство не имеет. Однако сама по себе земля большой ценности для производственной деятельности иметь не может. Земля должна быть соединена с капиталом, в данном случае с основными средствами, причем достаточно новыми. Их наличие в ОАО "За мир и труд" показано в табл.2.

Таблица 2 - Изменения в стоимости основных средств

ОАО "За мир и труд" в 2004-2006 гг., тыс.руб.

| Показатели |

Годы |

2006 г. в % к 2003 г. |

| 2004 |

2005 |

2006 |

| 1. |

Остаточная стоимость основных средств (строка 120 ф.№ 1) |

165716 |

181885 |

234254 |

160,4 |

| 2. |

Первоначальная стоимость основных средств (строка 130 ф.№ 5) |

313228 |

332671 |

360854 |

119,9 |

| 3. |

Износ основных средств (стр.2-стр.1) |

147512 |

150786 |

126600 |

81,7 |

| 4. |

Процент износа

(стр.3/стр.2)х100 % |

47,1 |

45,3 |

35,1 |

68,2 |

| 5. |

Процент годности основных средств (100 %-стр.4) |

52,9 |

54,7 |

64,9 |

133,8 |

Составлено по данным форм №№ 1 и 5 типовой бухгалтерской отчетности предприятия за соответствующие годы.

Из табл.2 видно, что остаточная стоимость основных средств (т.е. их первоначальная или восстановительная стоимость за вычетом амортизации) все последние годы увеличивалась. В 2006 г. она была на 41,4 % больше, чем в 2004 г., а по сравнению с 2005 г. она выросла почти на 28,6 %. Это высокие темпы роста, особенно на фоне многих других предприятий, где данный показатель все последние годы уменьшался, свидетельствуя о разрушительных тенденциях в имущественном состоянии большого числа хозяйств в современной аграрной экономике страны.

При оценке состояния производственного капитала предприятия нельзя ограничиваться общими показателями, тем более стоимостными. Большое значение имеют структурные изменения в составе основных средств, в соотношении их активной и пассивной части. Соответствующие данные об этом приведены в табл.3.

Таблица 3 - Динамика изменений в структуре основных средств

ОАО "За мир и труд" в 2003 и 2005 гг., тыс.руб. и проценты

| Показатели |

На конец 2004 г. |

На конец 2006 г. |

2006 г. в %

к 2004 г. |

| тыс.руб. |

в % к итогу |

тыс.руб. |

в % к итогу |

по абсолютной сумме |

по удельному весу |

| Здания |

75697 |

24,2 |

78079 |

21,6 |

103,1 |

89,3 |

| Сооружения и передаточные устройства |

51390 |

16,4 |

51393 |

14,2 |

100,0 |

86,6 |

| Машины и оборудование |

142735 |

45,6 |

186281 |

51,6 |

130,5 |

113,2 |

| Транспортные средства |

13671 |

4,4 |

13164 |

3,6 |

96,3 |

81,8 |

| Продуктивный и рабочий скот |

26951 |

8,6 |

28676 |

7,9 |

106,4 |

91,9 |

| Другие основные средства |

2194 |

0,8 |

2190 |

0,6 |

100,0 |

75,0 |

| Всего основных средств |

313288 |

100,0 |

360854 |

100,0 |

115,2 |

- |

Рассчитано на основе данных формы № 5 "Приложения к балансу" ОАО "За мир и труд" за соответствующие годы.

Структура основных средств хозяйства (табл.3) свидетельствует о противоречивых тенденциях в изменении стоимости основных средств обследованного предприятия за три последних года. Доля зданий и сооружений (пассивной части основных средств) несколько уменьшилась, доля машин и оборудования (активной части) в абсолютном и относительном выражении заметно возросла. Уменьшился удельный вес продуктивного скота (рабочего скота с 2004 г. в хозяйстве нет). Против 2004 г. стоимость продуктивного скота возросла с 26,9 млн. руб. до 28,7 млн., но в 2005 г. стоимость скота была больше - 33,2 млн.руб. При этом общая стоимость продуктивного скота уменьшилась до 7,9 % против почти 8,6 % в 2004 г.

Однако оценивать имущественное состояние предприятия только стоимостными показателями недостаточно, т.к. инфляция вносит в такую оценку существенные неточности. Один и тот же трактор сегодня может стоить намного больше, чем годом раньше. Это относится и к стоимости продуктивного скота. Поэтому в табл.4 приведены изменения в составе наиболее важной части основных средств хозяйства - в наличии сельскохозяйственной техники. Соответствующие данные извлечены и обработаны на основе показателей формы № 17-АПК годовой бухгалтерской отчетности ОАО "За мир и труд" за 2004 и 2006 гг.

Таблица 4 - Наличие сельскохозяйственной техники в ОАО

"За мир и труд" на конец 2004 и 2006 гг., единиц

| Показатели |

На конец года |

2006 г. в %

к 2001 г. |

| 2004 |

2006 |

| Тракторы всех марок (без тракторов, на которых установлены машины) |

89 |

74 |

83,1 |

| Тракторы со смонтированными машинами |

10 |

6 |

60,0 |

| Тракторные прицепы |

33 |

30 |

90,9 |

| Сеялки |

45 |

33 |

73,3 |

| Комбайны зерновые |

17 |

24 |

141,2 |

| Комбайны кукурузные |

4 |

1 |

0,25 |

| Комбайны силосные |

11 |

5 |

45,5 |

| Комбайны свеклоуборочные |

4 |

2 |

50,0 |

| Доильные агрегаты |

9 |

18 |

200,0 |

| Раздатчики кормов мобильные |

5 |

4 |

80,0 |

| Пресс-подборщики |

4 |

4 |

100,0 |

| Автомобили грузовые |

34 |

36 |

105,9 |

Источник информации: форма № 17-АПК специализированной годовой отчетности ОАО "За мир и труд" за соответствующие годы

Таблица 4 свидетельствует о том, что наличие практически всех видов техники в обследованном предприятии в натуральных показателях уменьшилось.

Число тракторов (без учета тракторов со смонтированными на них машинами) сократилось с 89 до 74 (на 16,9 %), тракторных прицепов - с 33 до 30 (на 9,1 %), сеялок - с 45 до 33 (на 26,7 %). Зерновых комбайнов в хозяйстве в 2003 г. имелось только 17 единиц, что было недостаточно. Поэтому в 2006 г. их стало больше - 24. Но количество некоторых других машин уменьшилось сильно. В их числе мобильные раздатчики кормов, свеклоуборочные и силосные комбайны.

Правда, в два раза возросло количество доильных аппаратов - с 9 до 18. Это свидетельствует об особом отношении учредителей и менеджеров предприятия к молочной отрасли. Не следует упускать из виду: ОАО "За мир и труд" имеет лишь одного акционера - ОАО "Молочный комбинат" г. Тимашевска. Этот акционер заинтересован в поддержке и развитии молочной отрасли хозяйства.

Кроме земли и капитала производство опирается еще на один фактор - труд. Динамика численности и затрат труда работников ОАО "За мир и труд" приведена в таб

Таблица 5 - Динамика численности и затрат труда работников

ОАО "За мир и труд" в 2004-2006 гг., чел.

| Категории работников |

Годы |

2006 г. в % к |

| 2004 |

2005 |

2006 |

2004 г. |

2005 г. |

| Всего работников в среднем за год |

540 |

535 |

480 |

88,9 |

89,7 |

| В т.ч. в сельскохозяйственном производстве |

366 |

385 |

310 |

84,7 |

80,5 |

| В т.ч. постоянных |

313 |

329 |

254 |

81,2 |

77,2 |

| из них: |

| трактористы-машинисты |

78 |

78 |

60 |

76,9 |

76,9 |

| дояры |

22 |

26 |

19 |

86,4 |

73,1 |

| скотники КРС |

34 |

37 |

25 |

73,5 |

94,6 |

| свиноводы |

36 |

36 |

35 |

97,2 |

97,2 |

| Рабочие сезонные и временные |

- |

- |

- |

- |

- |

| Служащие |

53 |

56 |

56 |

105,7 |

100,0 |

| из них: |

| руководители |

12 |

17 |

14 |

116,7 |

82,4 |

| специалисты |

41 |

39 |

42 |

102,4 |

107,7 |

| Занятые в промышленных подразделениях |

49 |

33 |

27 |

55,1 |

81,8 |

| Работники ЖКХ и КБУ |

20 |

8 |

7 |

35,0 |

87,5 |

| Работники торговли и общепита |

6 |

9 |

12 |

200,0 |

133,3 |

| Работники в строительстве |

30 |

32 |

19 |

63,3 |

59,4 |

| Отработано тыс.чел.-дн. |

142 |

152 |

129 |

90,8 |

84,5 |

1.3. Специализация производственно-коммерческой деятельности и ее основные результаты в ОАО "За мир и труд"

Павловского района

Вопрос о сочетании отраслей в ОАО "За мир и труд" частично уже был рассмотрен в подразделе 1.1 (см.рис.1). Для более точной и глубокой оценки отраслевой структуры предприятия, в соответствии с методами экономического анализа, необходимо определить структуру товарной продукции предприятия за изученный период. При использовании форм специализированной бухгалтерской отчетности предприятия это сделано с помощью таблицы 6.

В табл.6 приведены результаты как вертикального, так и горизонтального анализа изменений в структуре товарной продукции ОАО "За мир и труд". При вертикальном анализе изучают соотношения удельных весов каждого вида продукции за конкретный год. При горизонтальном анализе структурные величины сравнивают в динамике за ряд лет (в данном случае за три года).

В боковой части табл.6 приведены наименования всех основных видов продукции, которую предприятие продавало в 2004-2006 гг. В первых графах по каждому году помещены суммы выручки от продажи продукции каждого вида, как они были указаны в отчетности предприятия (за 2004 гг. - в формах № 7-АПК, за 2005 и 2006 гг. - в разделе II формы № 9-АПК и 13-АПК). Во вторых графах по каждому году приведен специально рассчитанный удельный вес каждого вида продукции и ее общей стоимости (в % к итогу). В двух последних графах табл.6 приведены процентные отношения абсолютных сумм товарной продукции в 2006 г. по сравнению с 2004 г.

Табл.6 показывает, что по большинству видов товарной продукции в 2006 г. достигнут большой рост абсолютных значений выручки от продаж.

Так, выручка от продажи зерна в 2006 г. в 2,75 раза превысила ее размеры в 2004 г. По сравнению с 2005 г. рост был меньше, но и он оказался значителен. Выручка от продажи сахарной свеклы в 2006 г. превысила ее значения в 2004 г. более чем в 1,6 раза. По сравнению с 2005 гг. - рост отсутствовал, было уменьшение объемов продаж.

В то же время уменьшились стоимостные объемы продажи переработанной продукции растениеводства - муки, растительного масла и сахара. Наиболее значительными оказались замедление темпов роста и даже некоторый спад в производстве и продаже молока - продукции, которая для ОАО "За мир и труд" всегда имела особое значение, о чем уже сказано выше. С переходом всей собственности на предприятие к Тимашевскому молкомбинату - единственному акционеру ОАО "За мир и труд" такое явление выглядит явно нелогичным. Еще в 2004 г. на долю молока приходилось 30,5 % всей товарной продукции (см. табл.6). В 2006 г. этот показатель упал почти вдвое - до 14,4 %. Особенно наглядно это видно из рассчитанных при подготовке работы показателей динамики удельного веса основных видов товарной продукции предприятия.

Из соответствующего анализа (табл.7) вытекает, что за четыре года удельный вес зерновых и зернобобовых культур в общей стоимости товарной продукции предприятия увеличился в 1,75 раза. Удельный вес сахарной свеклы возрос с 5,6 до 11,4 % общей величины продаж. Зато удельный вес молока уменьшился более чем вдвое (как уже отмечалось, с 30,5 до 14,4 %).

Такое соотношение удельных весов разных видов товарной продукции хозяйства могло бы быть приемлемым, если бы не его традиционная специализация на производстве молока и выращивании племенных телок для воспроизводства собственного стада и продажи сторонним покупателям. Понятно, что и единственный акционер предприятия не захочет примириться с такой переориентацией в структуре товарной продукции предприятия, так как в Краснодарском крае не хватает высококачественного сырьевого молока для промышленной переработки.

Правда, единственному акционеру будет непросто подтолкнуть менеджеров предприятия к восстановлению его прежней специализации на производстве молока. Об этом свидетельствуют результаты продажи основных видов продукции предприятия в обследованные годы. Этот вопрос будет рассмотрен в следующем подразделе работы. Эти результаты оказались в пользу отраслей растениеводства, а не животноводства. К этому же решению под-

Таблица 7 - Динамика удельного веса основных видов продукции

ОАО "За мир и труд" в 2003-2005 гг., %

| Виды продукции |

Годы |

2006 г.

в % к

2004 г. |

| 2004 |

2005 |

2006 |

| Зерновые и зернобобовые культуры |

19,6 |

24,8 |

31,9 |

162,8 |

| Подсолнечник |

4,1 |

4,0 |

11,4 |

278,0 |

| Сахарная свекла |

12,0 |

20,4 |

11,4 |

95,0 |

| Переработанная продукция растениеводства |

22,1 |

8,8 |

4,6 |

20,8 |

| КРС |

2,4 |

5,0 |

5,9 |

245,8 |

| Свиньи |

9,4 |

9,8 |

11,5 |

122,3 |

| Молоко |

26,0 |

16,5 |

14,4 |

55,6 |

| Прочие виды реализации |

1,5 |

- |

1,0 |

83,3 |

| Всего |

100 |

100 |

100 |

100 |

Рассчитано на основе данных формы № 7-АПК за соответствующие годы.

талкивает уменьшение общей прибыли хозяйства, происшедшее в последние годы. Правда, в 2006 г. ситуация изменилась к лучшему (табл.7). Но можно ли считать эти изменения прочными? Ответ на этот вопрос требует дополнительного изучения, которое и будет выполнено в следующих разделах работы.

Из таблицы 8 видно, что в обследованном хозяйстве затраты на производство и продажу продукции иногда возрастали быстрее, чем росли суммывыручки от продажи продукции. В 2006 г. выручка от продаж достигла 167,8 млн.руб., что было больше, чем в 2004 г., на 125,5 %. Однако себестоимость проданной продукции увеличилась за эти годы почти так же сильно - на 51,5 %. Не в пользу предприятия оказалось сальдо операционных и внереализационных расходов. Из суммы в 6,9 млн.руб. в 2005 г. достигло величины 12 млн.руб. в 2006 г. В итоге, несмотря на отсутствие обязательств по уплате налога на прибыль и других обязательных платежей из нее в 2004-м, 2005-м гг. и даже в 2006 г., чистая (нераспределенная) прибыль предприятия оставалась невысокой. Если в 2004 г. она составляла 11,8 млн.руб., то в 2005 г. - 8,4 млн. В 2006 г. она возросла до 15,8 млн. руб., но и в этом случае составила лишь 77,8 % от ее уровня в 2003 г.

Таблица 8 - Динамика финансовых результатов ОАО

"За мир и труд" в 2004-2006 гг., млн.руб.

| Виды продукции |

Годы |

2006 г. в % к 2004 г. |

| 2004 |

2005 |

2006 |

| Получено выручки |

99,2 |

139,1 |

167,8 |

225,5 |

| Себестоимость проданной продукции (включая коммерческие и управленческие расходы) |

74,4 |

123,8 |

112,7 |

151,5 |

| Прибыль от операционных и внереализационных доходов |

-14,1 |

-6,9 |

-12,0 |

85,1 |

| Балансовая (валовая) прибыль до налогообложения |

10,7 |

8,4 |

15,8 |

147,7 |

| Сальдо чрезвычайных доходов и расходов |

1,1 |

- |

- |

- |

| Нераспределенная (чистая) прибыль |

11,8 |

8,4 |

15,8 |

133,9 |

Источник: форма № 2 типовой бухгалтерской отчетности ОАО "За мир и труд" за соответствующие годы

Понятно, что если эту тенденцию не остановить, то прибыль вообще может превратиться в убыток, как это уже произошло при продаже КРС и переработанной продукции животноводства, еще в 2004 г. дававшим хозяйству прибыль.

Недостаточный уровень финансовых результатов деятельности предприятия в 2006 г. негативно повлиял на его финансовую устойчивость и платежеспособность.

Все это требует выполнить детализированный анализ и оценку финансового состояния предприятия для обоснования мер, способных существенно его улучшить. Это и сделано в следующих разделах работы.

2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ

АНАЛИЗА И ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ

СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ

2.1. Бухгалтерский учет и отчетность как информационная база анализа и оценки их деятельности

Информационной базой анализа и оценки финансового состояния сельскохозяйственных предприятий прежде всего является их бухгалтерская отчетность.

Бухгалтерская отчетность сельхозпредприятий включает в себя бухгалтерский баланс и специализированные формы отчетности. Бухгалтерский баланс представляет собой систему взаимосвязанных показателей, характеризующих результаты работы предприятия за отчетный период на основе данных бухгалтерского учета [8, 28]. Поэтому бухгалтерские балансы и в целом отчетность предприятий играют большую роль в анализе, оценке и в целом в управлении их производственно-коммерческой и финансовой деятельностью. Это объясняется двумя основными причинами.

Во-первых, бухгалтерская отчетность широко используется для текущего управления производственно-коммерческой и финансовой деятельностью предприятий. С ее помощью выявляются причины отклонений от заданных параметров, вскрываются неиспользованные резервы производства.

Во-вторых, бухгалтерская отчетность широко используются в работе органов госстатистики для различных исследований, позволяющих определить направления и уровень развития производства и экономики в целом.

Формы бухгалтерской отчетности, в т.ч. балансов, утверждает Министерство финансов, а специализированные формы по сельскому хозяйству - Минсельхоз России. К бухгалтерским балансам и отчетности в целом предъявляются нормативные требования. Они состоят в том, что приводимые в указанных документах показатели должны быть достоверными, точными, подтверждены бухгалтерскими записями и первичными учетными документами.

В бухгалтерской отчетности не допускаются подчистки и помарки.

Бухгалтерские балансы и в целом бухгалтерская отчетность составляются в соответствии с требованиями всех основных законодательно-правовых и нормативных актов, регламентирующих в нашей стране финансово-хозяйственную деятельность юридических лиц. Это Гражданский кодекс РФ [1], Федеральный закон "О бухгалтерском учете [3], Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [5], Положение по бухгалтерскому учету "Бухгалтерская отчетность предприятий" (ПБУ 4/99) [7, 8], другие положения и инструктивные указания по составлению бухгалтерской отчетности) [9, 10, 11, 12, 13].

Основные требования, предъявляемые перечисленными документами к бухгалтерской отчетности, можно представить в виде следующих трех пунктов.

1. До составления бухгалтерских балансов и отчетности в целом необходимо сверить данные синтетического и аналитического учета, провести итоговую инвентаризацию и отразить ее результаты на счетах, подвести итоги в регистрах, отразить суммы калькуляционных разниц, произвести взаимную сверку показателей в регистрах, составить оборотный баланс.

2. В отчетность следует включить все предусмотренные формы, которые в итоге должны составить единый комплекс взаимоувязанных между собой показателей отчетности.

3. Бухгалтерские балансы должны составляться с привлечением соответствующих данных регистров синтетического и аналитического учета.

Бухгалтерские балансовые документы сельскохозяйственных предприятий представляют собой совокупность типовых форм, применяемых всеми коммерческими организациями страны, а также набора специализированных форм отчетности, разрабатываемых Минсельхозом России специально для хозяйствующих субъектов - юридических лиц, функционирующих в агропромышленном комплексе. Состав и краткая характеристика данных отчетных форм представлены в таблице 9.

Таблица 9 - Состав форм бухгалтерской отчетности

сельскохозяйственных предприятий в 2006 г. и их краткая характеристика

| Наименование форм |

Номер формы |

Количество таблиц или приложений к форме |

Количество страниц в форме |

Количество показателей (кодов) |

| 1. Бухгалтерский баланс |

1 |

1 |

4 |

102 |

| 2. Отчет о прибылях и убытках |

2 |

5 |

3 |

55 |

| 3. Отчет об изменениях капитала |

3 |

3 |

2 |

18 |

| 4. Отчет движении денежных средств |

4 |

2 |

1 |

30 |

| 5. Приложение к бухгалтерскому балансу |

5 |

10 |

5 |

78 |

| 6. Отчет о численности и заработной плате работников сельскохозяйственной организации |

5-АПК |

3 |

2 |

31 |

| 7. Отчет о реализации сельскохозяйственной продукции (до 2005 г.) |

7-АПК |

1 |

2 |

47 |

| 8. Отчет о затратах на основное производство (с 2005 г.) |

8-АПК |

1 |

1 |

20 |

| 9. Отчет о средствах целевого финансирования |

10- АПК |

1 |

3 |

60 |

| 10. Отчет о производстве и себестоимости продукции растениеводства |

9-АПК |

6 |

6 |

80 |

| 11. Отчет о производстве и себестоимости продукции животноводства |

13-АПК |

6 |

5 |

100 |

| 12. Отчет о наличии животных |

1 5-АПК |

2 |

1 |

20 |

| 13. Баланс продукции |

16- АПК |

2 |

2 |

36 |

| 14. Отчет о сельскохозяйственной технике и энергетике |

1 7-АПК |

1 |

2 |

25 |

| Итого |

14 форм |

44 |

40 |

702 |

Как видно из табл.9, утвержденная на 2006 г. бухгалтерская отчетность организаций агропромышленного комплекса представляет собой объемный балансовый документ, содержащий в себе разностороннюю отчетную информацию. Бухгалтерская отчетность указанных предприятий включает в себя 14 самостоятельных форм. Из них пять форм относятся к типовым отчетным документам. Они применяются в учетно-финансовой деятельности всех коммерческих организаций страны, если они являются юридическими лицами и не переведены, согласно законодательству и их заявлениям, на упрощенную систему бухгалтерского учета, отчетности и налогообложения [2].

Правда, кроме пяти указанных форм в отчетность большого количества организаций должны включаться также пояснительные записки к годовым балансам, а также аудиторские заключения (в соответствии с Федеральным законом "Об аудиторской деятельности в Российской Федерации" [4]).

Остальные отчетные документы балансового характера действуют только в системе агропромышленного комплекса, что соответствует нормативным положениям бухгалтерской отчетности. Эти формы отражают специфические для отрасли явления хозяйственной жизни, производства и реализации продукции, имущественного состояния агропредприятий.

Указанные 14 форм размещаются на 40 страницах, будучи сгруппированными более чем в 40 больших и сравнительно небольших таблицах. Общее количество показателей, подсчитанных по их размещению в одной графе, превышает 700, а с учетом того, что одна строка показателя отражается в нескольких графах, общее количество показателей балансовых документов превышает три тысячи. Составить их своевременно и точно - нелегкий труд, требующий высокой квалификации. При надлежащей достоверности отраженные в бухгалтерских отчетах показатели позволяют выполнять многосторонний анализ производственно-коммерческой и в целом хозяйственной деятельности соответствующих предприятий, вскрывать резервы повышения ее экономической эффективности.

Понятно, что только форм отчетности недостаточно. Нередко требуется использовать аналитические и синтетические регистры бухгалтерского учета. Оценку финансовых результатов трудно выполнить без рассмотрения конкретных бухгалтерских записей по счету 99 "Прибыли и убытки".

В ОАО "За мир и труд" к счету 99 открыты субсчета:

99-1 "Прибыли и убытки от обычных видов деятельности" (сюда входит прибыль от растениеводства, животноводства, продажи переработанной продукции, оказания услуг, выполнения работ по заказам сторонних заказчиков);

99-2 "Прибыли и убытки от операционной деятельности" (сюда входят прибыли или убытки от получения или уплаты процентов по кредитам и займам";

99-3 "Прибыли и убытки от внереализационных операций" (от получения или уплаты арендных платежей);

99-4 "Чрезвычайные доходы";

99-5 "Чрезвычайные расходы";

99-6 "Платежи по налогу на прибыль" (сюда же входят платежи по сельхозналогу и финансовым санкциям);

99-7 "Прибыли и убытки отчетного года".

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли отчетного года списывается со счета 99 в кредит счета 84 "Нераспределенная прибыль".

Пример бухгалтерских записей ОАО "За мир и труд" по счету 99 "Прибыли и убытки" показан в таблице 10.

Таблица 10 - Бухгалтерские записи ОАО "За мир и труд" по счету 99

№

п/п |

Содержание операции |

Корреспондирующие счета |

Суммы,

руб. |

| дебет |

кредит |

| 1. |

Списана остаточная балансовая стоимость основного средства, утраченного в результате аварии |

99 |

01 |

114866 |

| 2. |

Списана стоимость МПЗ, уничтоженных в результате пожара |

99 |

10 |

14144 |

| 3. |

Списана стоимость животных, павших в связи с эпизоотией |

99 |

11 |

236148 |

| 4. |

Начислен единый сельхозналог |

99 |

68 |

2001802 |

| 5. |

Списан убыток от продажи КРС на мясо |

99 |

90 |

2155204 |

| 6. |

Списано сальдо (убыток) прочих доходов и расходов |

99 |

91 |

14141816 |

| 7. |

В конце года отражена сумма нераспределенной прибыли |

99 |

84 |

15801000 |

| 8. |

Оприходованы материалы от ликвидации объектов ОС |

10 |

99 |

23062 |

| 9. |

Списана прибыль от прибыльных видов оснований деятельности |

90 |

99 |

17486402 |

| 10. |

Списано сальдо (прибыль) прочих доходов и расходов |

91 |

99 |

986142 |

2.2. Цели, задачи и методы анализа и оценки показателей

бухгалтерской отчетности предприятий

Главная цель анализа и оценки показателей бухгалтерских балансов, обоснованная в работах [28, 34], состоит во всестороннем изучении практической деятельности предприятия, его подразделений за определенный период с тем, чтобы постоянно отслеживать состояние и развитие хозяйства, искать и находить меры по повышению его экономической эффективности.

Основные задачи анализа балансовых показателей, вытекающие из его общей цели, состоят в оценке выполнения предприятием намеченных бизнес-планов, других плановых документов, выявлении недостатков в деятельности хозяйства за изучаемый период, определении причин, вызвавших эти недостатки. Одновременно анализ предусматривает финансовый и управленческо-хозяйственный контроль за уровнем выполнения производственно-коммерческих программ предприятия, динамики и устойчивости его развития, прочности финансового состояния в условиях нестабильной рыночной конъюнктуры. Важными задачами анализа и оценки является изучение опыта других сельскохозяйственных предприятий, функционирующих в сходных природно-экономических условиях. Смысл такого изучения состоит в необходимости освоения достижений наиболее успешных предприятий, а также и их подразделений.

Результатами анализа и оценки должно быть выявление внутренних резервов хозяйства в улучшении использования ресурсного потенциала предприятия - собственной и арендуемой им земли, техники, труда, материалов, денежных средств с целью получения с единицы земельной площади наибольшей выручки от продажи продукции и товаров, выполнения работ, оказания услуг [17, 21]. При этом требуется искать, находить и осуществлять меры по максимальному уменьшению затрат, требующихся для производства и реализации продукции, получения от продаж наибольших финансовых результатов. Иначе говоря, анализ должен выступать в качестве инструмента, применение которого позволит устойчиво повышать экономическую и финансовую эффективность производственно-коммерческой деятельности хозяйствующего субъекта.

Для изучения результатов хозяйственной деятельности, отраженных в бухгалтерских балансах и других отчетных документах, экономическая наука разработала значительное количество методических приемов. Их совокупное применение позволяет наиболее полно и объективно охарактеризовать деятельность предприятия, степень выполнения им бизнес-планов, оценить итоги производственно-коммерческой и финансовой деятельности.

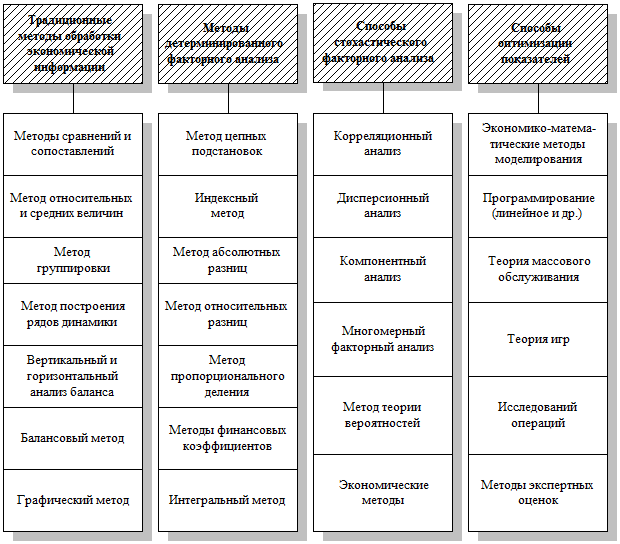

Наиболее развернуто систематизация методов анализа бухгалтерских балансов выполнена в работах Г.В. Савицкой [30, 31]. В обобщенном виде совокупность различных методов анализа, раскрытых указанным автором, можно представить с помощью блок-схемы (рис.3). Она приведена на следующей странице.

Из рис.3 видно, что методы анализа показателей бухгалтерских балансов можно разделить на четыре основных направления: 1) традиционные, обычно применяемые способы обработки экономической информации; 2) специфические, применяемые в конкретных случаях выявления факторов и причин экономических явлений и их динамики. Эти способы часто называют методами детерминированного факторного анализа; 3) методы стохастического факторного анализа. Их применяют для выявления взаимосвязей различных экономических показателей в тех случаях, когда такие взаимосвязи не носят детерминированного характера; 4) способы оптимизации показателей, связанные с применением экономико-математических и т.п. методов.

Наибольшее применение в экономическом анализе находят методы, помещенные в первом столбце. В ходе их применения осуществляются: первичная обработка собранной бухгалтерской информации (проверка, группировка, систематизация); изучение состояния и закономерностей развития ресурсного потенциала предприятия; определение влияния факторов на результаты деятельности предприятий; подсчет неиспользованных и перспективных резервов увеличения эффективности производства и реализации; обоснование новых управленческих решений.

Усовершенствование методов анализа, применяемых им приемов имеют большое значение и являются основой успеха и эффективности аналитической работы. Чем глубже экономист-бухгалтер проникнет в сущность изучаемых явлений и процессов, тем более точные методы исследования ему потребуются. Поэтому в современной теории анализа хозяйственной деятельности все более важными становятся методы, связанные с применением математических методов и компьютерных программ.

Рисунок 3 - Методы анализа показателей хозяйственной

деятельности, отраженных в бухгалтерской отчетности

(по Н.В. Савицкой)

Однако нельзя пренебрегать и традиционными методами сопоставления (сравнения) фактических показателей с плановыми, с уровнем прошлого года, перепередовых предприятий, с уровнем базового года и т.д. По-прежнему сохраняют большое значение методы цепных подстановок, построения рядов динамики, индексный метод. Для изучения изменений анализируемого показателя во времени целесообразно применение методов относительных величин, выражающихся в коэффициентах или процентах. Особенно широко их применяют в целях оценки устойчивости финансового состояния предприятий, уровня рисков его платежеспособности и ликвидности. Большое значение имеет оценка рентабельности разных элементов имущественных активов и капитала, продаж и затрат. Балансовые сопоставления необходимы для анализа поступления и расходования зерна, кормов, продукции выращивания технических культур. Для наглядного представления экономических явлений большую пользу может принести графический метод.

2.3. Способы обработки экономической и финансовой

информации бухгалтерской отчетности

В ходе выполнения дипломной работы были подвергнуты аналитической обработке многие показатели бухгалтерских балансов, планов производственно-финансовой деятельности, а также отчетов о деятельности внутрихозяйственных производственных подразделений ОАО "За мир и труд".

Для анализа удалось отобрать бухгалтерские балансы за три последних года - начиная с 2004-го года по 2006-й год включительно. При этом были использованы данные практически всех балансовых форм, перечисленных в разделе 2.1.

При извлечении и обработке информации бухгалтерских балансов строили ряды динамики всех основных изучаемых процессов, применяли методы относительных величин и индексный метод. Последний из указанных методов наиболее широко применялся для оценки цепных изменений в производстве, в урожайности культур, в продуктивности животных, в получении выручки, в оценке динамики себестоимости, прибыли и рентабельности.

Около двух десятков коэффициентов было рассмотрено при оценке тенденций и уровня финансового положения обследованного хозяйства. Часть из них показана в табл.11.

Основные отобранные для анализа и оценки показатели и их экономическое содержание представлены в табл.11.

Таблица 11 - Основные показатели, отобранные для анализа и

оценки финансового состояния ОАО "За мир и труд"

| Показатели |

Иные наименования соответствующих показателей, встречающихся в литературе |

Экономическое

содержание показателей |

| Коэффициент текущей платежеспособности |

Общий коэффициент покрытия |

Характеризует, в какой степени краткосрочные обязательства обеспечены оборотными активами |

| Коэффициент текущей ликвидности |

| Коэффициент промежуточной платежеспособности и ликвидности |

Промежуточный коэффициент покрытия |

Показывает, каковы возможности предприятия погасить краткосрочные обязательства денежными средствами, финансовыми вложениями и дебиторской задолженностью |

| Коэффициент быстрой ликвидности |

| Коэффициент абсолютной ликвидности |

Коэффициент абсолютной платежеспособности |

Показывает, какая часть краткосрочных долгов предприятия может быть погашена деньгами и финансовыми вложениями |

| Коэффициент соотношения дебиторской и кредиторской задолженности по коммерческим операциям |

- |

Характеризует соотношение расчетов за поставленную и приобретенную продукцию |

| Коэффициент автономии |

Коэффициент независимости |

Показывает, в какой степени используемые предприятием активы сформированы за счет собственного капитала |

| Коэффициент собственности |

| Коэффициент финансовой зависимости |

Соотношение заемных средств и собственного капитала |

Показывает, сколько заемных средств привлекло предприятие на единицу собственного капитала |

| Коэффициент финансирования |

Большое внимание было также уделено анализу использования земельных ресурсов, обрабатываемых предприятием, использования трудовых и технических ресурсов. Значительное место занял анализ эффективности материальных затрат в каждой из двух основных отраслей основного производства ОАО "За мир и труд" - в растениеводстве и животноводстве. При этом основная роль принадлежала расчету и оценке финансовых коэффициентов и рентабельности. В современных условиях эта часть аналитической работы представляется наиболее важной. Ведь именно с помощью указанных коэффициентов можно предугадать риски, ожидающие предприятие в обозримом будущем, и, с одной стороны, принять меры по их предотвращению, а с другой - усилить положительные тенденции в развитии предприятия.

Только при таком подходе предприятие может успешно преодолевать негативную рыночную конъюнктуру и улучшать устойчивость своего финансового состояния, повышать результаты производственно-коммерческой деятельности, накапливать денежные ресурсы для приобретения новых машин и оборудования, племенного молодняка, строительства новых производственных объектов, для ежегодного увеличения оплаты труда производственного персонала. Соответствующие результаты анализа представлены в разделе 3 работы.

3. Результаты анализа использования

РЕСУРСНОГО ПОТЕНЦИАЛА В ОАО "ЗА МИР И ТРУД"

3.1. Динамика активов баланса и источников

их формирования в ОАО "За мир и труд"

Приступая к анализу бухгалтерских балансов хозяйства, прежде всего, решили выяснить, какие изменения за изученные три года происходили в данном предприятии в структуре его активов (т.е. его ресурсного потенциала) и источниках их формирования (пассивов баланса). Для этого был выполнен вертикальный анализ балансов на начало и конец изученного 3-летнего периода, т.е. на 1 января 2004 г. и на 31 декабря 2006 г.

Вертикальный анализ - это и есть структурный анализ. Он заключается в представлении бухгалтерской финансовой отчетности в виде относительных величин, которые характеризуют структуру итоговых показателей. При этом для более наглядного представления анализируемых показателей бухгалтерского баланса (формы № 1) предварительно провели их агрегирование в соответствии с рекомендациями работ [17, 21].

Агрегирование - это укрупнение, объединение отдельных частных показателей в более крупные, обобщенные показатели. Например, все виды краткосрочной задолженности предприятия представили в виде одного сводного показателя, так как в данном случае большей детализации не требовалось. Так же поступили со строками третьего раздела баланса, объединив их в единой строке - "Капитал и резервы" (т.е. собственный капитал предприятия, обобщаемый в строке 490 формы № 1). Преимущества такого представления исходной информации, отобранной для анализа, состоят в ее большей простоте и наглядности.

При вертикальном анализе все отобранные статьи анализируемых балансов приводятся в процентах к итогу баланса (т.е. к его валюте). В результате появляется возможность для рассмотрения и изучения соотношений оборотных и внеоборотных активов предприятия, для выявления структуры (удельного веса) собственного и заемного капитала. Если данные приводятся за ряд лет, то одновременно проводится и горизонтальный анализ, т.е. изучение показателей во времени путем их сравнения в базовом и последующих годах.

Таким образом, вертикальный (структурный) анализ, дополненный горизонтальным анализом, позволяет наглядно определить значимость активов и пассивов, отраженных в первой и других формах бухгалтерской отчетности.

Результаты вертикального анализа формы № 1 бухгалтерского баланса ОАО "За мир и труд" Павловского района по состоянию на начало и конец указанных выше периодов представлены в таблице 12.

Таблица 12 - Вертикальный и горизонтальный анализ бухгалтерских балансов ОАО "За мир и труд" на начало 2004 г. и конец 2006 г.

| Показатели |

Начало

2004 г.,

тыс.руб. |

Конец

2006 г.,

тыс.руб. |

В % к итогу

баланса |

| 2004 г. |

2006 г. |

2006 г.

в % к

2004 г. |

| Актив баланса

|

| I

. Внеоборотные активы

|

| Основные средства |

146038 |

234254 |

66,1 |

44,5 |

67,3 |

| Незавершенное строительство |

1 |

29706 |

- |

5,6 |

- |

Долгосрочные финансовые

вложения |

60 |

- |

0,03 |

- |

- |

| Итого |

146099 |

263960 |

66,1 |

50,1 |

75,8 |

| II

. Оборотные активы

|

| Запасы - всего |

69723 |

113205 |

31,5 |

21,5 |

68,2 |

| Материалы |

10401 |

28237 |

4,7 |

5,4 |

114,0 |

Животные на выращивании

и откорме |

24870 |

37503 |

11,3 |

7,1 |

63,0 |

| Готовая продукция и товары для перепродажи |

12678 |

18130 |

5,7 |

3,5 |

60,7 |

| Дебиторская задолженность |

3026 |

117480 |

1,4 |

22,3 |

1592,5 |

| Денежные средства |

628 |

6283 |

0,3 |

1,2 |

397,5 |

| Итого |

74964 |

262968 |

33,9 |

49,9 |

147,2 |

| Баланс |

221063 |

526928 |

100 |

100 |

100 |

| Пассив баланса

|

| III.

Капитал и резервы

|

192096 |

220042 |

86,9 |

41,8 |

48,1 |

| IV.

Долгосрочные пассивы

|

10000 |

299431 |

4,5 |

56,8 |

1262,8 |

| V.

Краткосрочные пассивы

|

18967 |

7455 |

8,6 |

1,4 |

16,5 |

| Баланс |

221063 |

526928 |

100 |

100 |

100 |

Из табл.12 вытекают следующие основные выводы и заключения.

Первое. Удельный вес стоимости основных средств и внеоборотных активов хозяйства за три изученных года существенно уменьшился. На 1-е января 2004 г. удельный вес основных средств составлял 66,1 % от итога (валюты) баланса. На 31 декабря 2006 г. данный показатель составлял 44,5 %, т.е., как видно из последней графы табл.11, сократился на 32,75 %. Правда, при этом в абсолютных размерах стоимость основных средств возросла со 146,0 млн.руб. до 234,3 млн.руб. Сократился до нуля удельный вес долгосрочных финансовых вложений (покупка облигаций и акций других предприятий). Их доля в валюте баланса в 20043 г. составляла 0,03 %, а в 2006 г. - 0 %. Незавершенное строительство увеличилось не только по абсолютной величине (с 1,0 тыс.руб. на начало 2004 г. до 29706 тыс. руб. на конец 2006 г.),но и относительно. Изменение удельного веса этого показателя составило 4,6 %, что отражено в последней графе табл.11. В целом же доля внеоборотных активов в общей величине валюты баланса уменьшилась с 66,1 до 50,7 %, что составило 24,2 % (см. последнюю графу табл.11).

За указанными изменениями, как представляется, скрываются следующие обстоятельства: предприятие освободилось от излишних основных средств, заменив их меньшим количеством новых тракторов, комбайнов, других машин; благодаря практическому уменьшению доли внеоборотных активов и увеличению их стоимости в абсолютном исчислении имущество предприятия более ликвидным не стало. В то же время увеличение незавершенного строительства как по абсолютным размерам, так и по удельному весу свидетельствует о том, что предприятие ведет крупное по масштабам строительство новых объектов. Так оно и есть: в хозяйстве ведется реконструкция и новое строительство крупных объектов в животноводстве.

Второе. При уменьшении удельного веса труднореализуемых внеоборотных активов (основных средств) удельный вес среднереализуемых оборотных активов (материалов) также уменьшился почти на 32 % - с 31,5 до 21,5 % валюты баланса. При этом уменьшилась доля готовой продукции и товаров для предпродажи: с 5,7 до 3,5 % валюты баланса (в абсолютных размерах - с 12,7 до 18,1 млн.руб.) За этим фактом скрывается менее рациональная сбытовая (маркетинговая) политика предприятия: произведя готовую продукцию - зерно, семена подсолнечника, муку, сахар, - предприятие реализует ее в наиболее подходящие моменты, когда реализационные цены оказываются наиболее приемлемыми для продавца, а в том же году. Цены продаж, как правило, выше в первой половине следующего года, т.е. зимой. Между тем объемы готовой продукции, накопленной на складах хозяйства, стали сокращаться. В то же время резко увеличилась дебиторская задолженность. В абсолютном измерении это выразилось в ее роста с 3,0 млн.руб. до 117,5 млн. руб., а в относительном (по удельному весы в валюте баланса) - с 1,4 до 22,3 %.

Третье. Существенно изменились источники формирования (т.е. финансирования) имущества предприятия. В начале изученного трехлетнего периода за счет капитала и резервов (т.е. за счет собственных средств предприятия) было сформировано 86,9% всех активов. К концу 2006 г. удельный вес собственных источников уменьшился до 41,8 % всех пассивов, т.е. более чем вдвое. При этом доля долгосрочных и краткосрочных заемных средств весьма существенно возросла, особенно долгосрочных. Сумма долгосрочных кредитов и займов в формировании активов предприятия в начале 2004 г. была равна всего 10000 тыс.руб., а в конце 2006 г. - 229,4 млн.руб. Сумма краткосрочных кредитов (т.е. со сроком возврата до одного года) уменьшилась с 18967 тыс. до 7455 тыс.руб., а их удельный вес в общей сумме пассивов (источников формирования активов) сократился с 8,6 до 1,4 %. В целом же увеличение привлеченных источников (долгосрочных пассивов) было весьма значительным: более чем в 12,6 раза. При этом важно отметить, что подобное увеличение доли привлеченных долгосрочных средств в формировании активов предприятия в финансовом менеджменте [32] считается выгодным для хозяйствующего субъекта. Долгосрочные кредиты и займы представляют собой дополнительный финансовый рычаг для более успешного развития предприятия-заемщика. По международной терминологии этот инструмент называют финансовым левериджем [25, 32], что и переводится на русский язык словом "рычаг". Считается, что без угрозы для своей финансовой независимости предприятие может привлекать заемные средства до 30 % общей суммы пассивов. Между тем ОАО "За мир и труд" эту долю довело до 55 %. Поэтому предприятие не может дальше наращивать формирование (финансирование) своих активов, привлекая заемные средства, без большой угрозы для своей финансовой устойчивости.

Подытоживая, можно, таким образом, сделать вывод о том, что за рассмотренные три года структура баланса хозяйства существенно ухудшилась, хотя в ней и возросла доля отдельных более ликвидных активов - дебиторской задолженности, которую вполне вероятно удастся превратить в "живые деньги". Для формирования активов предприятие стало в крупных масштабах привлекать чужие деньги, что облегчает и делает более быстрым его экономический рост, но и создает угрозы его финансовому положению.

Сходные закономерности выявляются при анализе движения средств финансирования инвестиций предприятия в 2004-2006 гг.

3.2.

Динамика структуры товарной продукции

в ОАО "За мир и труд"

Для того чтобы предприятие имело возможность наращивать стоимость своих активов, прибегая к заимствованию привлеченных финансовых ресурсов в относительно небольших размерах (т.е. не удлиняя плечо финансового рычага более чем на рекомендуемые 30 % общей величины пассивов баланса), нужно всемерно увеличивать объемы реализуемой продукции, товаров, работ, услуг. При этом речь идет не только об объемах в натуральных показателях, но и в их денежном выражении, т.е. в виде реально полученной выручки от покупателей и заказчиков.

В связи с указанным дальнейший анализ бухгалтерской отчетности хозяйства построили на изучении динамики и структуры товарной продукции обследованного предприятия. Для этого воспользовались данными, которые до 2005 г. входили в состав специализированной формы бухгалтерской отчетности предприятий АПК, называемой формой № 7-АПК "Отчет о реализациипродукции", а с 2005 г. - в форму № 9-АПК и № 13-АПК. Кроме того, рассчитали удельный вес выручки от продажи каждого вида товарной продукции в общей величине выручки от продаж. В нее не были включены лишь показатели доходов, получаемых от продажи основных средств. Эти доходы общей суммой отражаются в составе выручки, показываемой по строке 010 формы № 2 Отчета о прибылях и убытках. Однако в соответствии с положениями по составлению годовой бухгалтерской отчетности [34] в специализированные отчеты о реализации продукции доходы от продажи имущества не включаются. Они отражаются по кредиту счета 91 "Прочие доходы и расходы". Поэтому между показателями выручки, отраженными в Отчете о прибылях и убытках (строка 010 формы № 2) и итоговой суммой реализации, показанной в последней строке (графа 3) формы № 7-АПК в обследованном хозяйстве часто возникают большие несовпадения. Дело в том, что, приобретая новую технику, ОАО "За мир и труд" в больших масштабах продает старую технику. Ряды динамики товарной продукции хозяйство за 2004-2006 гг. показаны в таблице 13.

Из табл.13 видно, что в целом по всем видам реализованной продукции предприятию удалось нарастить выручку с 99,2 млн.руб. в 2004 г. до 167,8 млн. руб. в 2006 г., т.е. более чем в 1,69 раза. При этом по отдельным важным видам продукции рост выручки значительно превзошел средние показатели. Это относится к растениеводству. Продажа продукции растениеводства в 2006 г. увеличилась против 2004 г. на 72,8 %, а от продажи продукции животноводства - на 65,5 %. Правда, от продажи молока выручка уменьшилась на 6,2 %, что можно считать временным явлением (идет модернизация отрасли).

Как видно из табл.13, резко увеличилась выручка от продажи подсолнечника (более чем в 4,6 раза), КРС (более чем в 4,0 раза). Правда, наивысшие объемы получения выручки от продажи переработанной продукции растениеводства пришлись в хозяйстве на 2004-й год (22,1 млн.руб. против 7,7 млн.руб. в 2006 г.). В 2006 году на такую продукцию пришлось менее 4,6 % общей выручки, тогда как в 2004 г. аналогичный показатель был равен 22,1 %, т.е. он был почти в 5 раз больше.

Таблица 13 - Динамика структуры товарной продукции

в ОАО "За мир и труд"в 2004-2006 гг.

Выручка от продаж

по видам продукции |

Годы |

2006 г. в % к |

| 2004 |

2005 |

2006 |

2004 |

2005 |

| Зерновые и зернобобовые, тыс.руб. |

19435 |

34571 |

53474 |

275,1 |

154,7 |

| Удельный вес в общей выручке, % |

19,6 |

24,8 |

31,9 |

162,8 |

128,6 |

| Подсолнечник, тыс.руб. |

4098 |

5635 |

19053 |

464,9 |

338,1 |

| Удельный вес в общей выручке, % |

4,1 |

4,0 |

11,4 |

278,0 |

285,0 |

| Сахарная свекла, тыс.руб. |

11944 |

28391 |

19120 |

160,1 |

67,3 |

| Удельный вес в выручке, % |

12,0 |

20,4 |

11,4 |

95,0 |

55,9 |

| Продукция растениеводства после переработки, тыс.руб. |

21957 |

12238 |

7717 |

35,1 |

63,1 |

| Удельный вес в общей выручке, % |

22,1 |

8,8 |

4,6 |

20,8 |

52,3 |

| Итого продукции растениеводства, тыс.руб. |

57525 |

80918 |

99403 |

172,8 |

122,8 |

| Удельный вес в общей выручке, % |

58,0 |

58,2 |

59,2 |

102,1 |

101,7 |

| КРС, тыс.руб. |

2423 |

6930 |

9873 |

407,5 |

142,5 |

| Удельный вес в общей выручке, % |

2,4 |

5,0 |

5,9 |

425,8 |

118,0 |

| Свиньи, тыс.руб. |

9276 |

13606 |

19363 |

208,7 |

142,3 |

| Удельный вес в общей выручке, % |

9,4 |

9,8 |

11,5 |

122,3 |

117,3 |

| Молоко, тыс.руб. |

25762 |

23002 |

24161 |

93,8 |

105,0 |

| Удельный вес в общей выручке, % |

26,0 |

16,5 |

14,4 |

55,4 |

87,3 |

| Итого продукции животноводства, тыс.руб. |

40408 |

55637 |

66862 |

165,5 |

120,2 |

| Удельный вес в общей выручке, % |

40,8 |

41,8 |

39,8 |

97,5 |

95,2 |

| Прочая продукция, работы, услуги, товары |

1227 |

- |

1550 |

126,3 |

- |

| Удельный вес в общей выручке, % |

1,2 |

- |

1,0 |

33,3 |

- |

| Всего выручки |

99160 |

139143 |

167815 |

169,2 |

120,6 |

| Темп роста, % |

100 |

140,3 |

120,6 |

- |

- |

Как можно предполагать, абсолютное и относительное увеличение выручки от продаж продукции растениеводства произошло вследствие усиления конкуренции на рынках такой продукции и приобретения обследованным предприятием части ранее незанятых им рыночных ниш.

Нельзя не отметить малых объемов выручки от продажи продукции подсобных производств (стройматериалы) и особенно работ и услуг по заявкам сторонних заказчиков. Представляется, что эту сторону в деятельности хозяйстве целесообразно увеличить до 28-30 % от общей выручки (сверх указанных пределов предприятие потеряет ряд льгот по налогам, установленным для сельхозпроизводителей - плательщиков ЕСХН).

В табл.14 приведена динамика показателей выручки, извлеченных из форм № 7-АПК, 9-АПК и 13-АПК за 2004-2006 гг.

Таблица 14 - Результаты продажи основных видов сельскохозяйственной продукции в ОАО "За мир и труд" в 2004-2006 гг., тыс.руб.

| Виды продукции |

Годы |

2006 г.

в % к

2004 г. |

| 2004 |

2005 |

2006 |

| Выручено от продажи зерна |

19435 |

34571 |

93474 |

275,1 |

| Себестоимость проданного зерна |

18531 |

24326 |

25474 |

137,5 |

| Прибыль от продажи зерна |

904 |

10245 |

28000 |

3097,3 |

| Рентабельность продажи зерна, % |

4,7 |

29,6 |

52,4 |

1114,9 |

| Выручено от продажи маслосемян |

4098 |

5635 |

19053 |

464,9 |

| Себестоимость проданных маслосемян |

2760 |

1769 |

6363 |

230,5 |

| Прибыль от продажи маслосемян |

1338 |

3866 |

12690 |

948,4 |

| Рентабельность продажи маслосемян |

32,7 |

38,6 |

66,6 |

203,7 |

| Выручено от продажи сахарной свеклы |

11944 |

28391 |

19120 |

160,1 |

| Себестоимость проданной сахарной свеклы |

9396 |

16324 |

10281 |

109,4 |

| Прибыль от продажи сахарной свеклы |

2548 |

12067 |

8839 |

346,9 |

| Рентабельность сахарной свеклы, % |

21,3 |

42,5 |

46,2 |

216,9 |

| Выручено от продажи переработанной продукции растениеводства |

21957 |

12238 |

7717 |

35,1 |

| Себестоимость проданной переработанной продукции растениеводства |

15383 |

7704 |

4115 |

26,8 |

| Прибыль от продажи переработанной продукции растениеводства |

6574 |

4534 |

3602 |

54,8 |

| Рентабельность продажи переработанной продукции растениеводства, % |

29,9 |

37,0 |

46,7 |

156,2 |

| Выручено от продажи КРС |

2423 |

6930 |

9873 |

407,5 |

| Себестоимость проданного КРС |

1911 |

7221 |

12309 |

644,1 |

| Прибыль от продажи КРС |

512 |

-291 |

-2436 |

- |

| Рентабельность продажи КРС, % |

21,1 |

-4,2 |

-24,7 |

- |

| Выручено от продажи свиней |

9276 |

13606 |

19363 |

208,7 |

| Себестоимость проданных свиней |

5226 |

10457 |

17178 |

328,7 |

| Прибыль от продажи свиней |

4050 |

3149 |

2185 |

54,0 |

| Рентабельность продажи свиней, % |

43,7 |

23,1 |

11,3 |

25,9 |

| Выручено от продажи молока |

25763 |

23002 |

24161 |

93,4 |

| Себестоимость проданного молока |

18481 |

18790 |

18491 |

100,1 |

| Прибыль от продажи молока |

7281 |

4212 |

5670 |

77,9 |

| Рентабельность продажи молока, % |

28,3 |

18,3 |

23,5 |

83,0 |

| Рентабельность продаж в целом по предприятию, % |

25,0 |

11,0 |

16,5 |

66,0 |

Общий рост выручки в 2006 г. хотя и превысил выручку 2004 г., но при этом предприятие увеличивало и свои расходы, о чем можно судить по строке "Себестоимость проданных товаров": Себестоимость возрастала почти постоянно. Поэтому прибыль от продаж возросла в меньшей мере, чем выручка. При этом поскольку хозяйству часто приходится нести операционные и внереализационные расходы в больших размерах, чем поступали доходы по такой деятельности, валовая (балансовая) прибыль возрастала в хозяйстве не так, как чистая (нераспределенная) прибыль. Поэтому можно утверждать, что реальное увеличение массы прибыли в хозяйстве фактически наблюдалось в сравнительно небольших размерах. Часто же она уменьшалась. Предпринимаемые его руководством и трудовым коллективом значительные усилия по увеличению активов предприятия, наращиванию объемов производства и продаж продукции, другого имущества, как оказалось, в основном были потрачены на то, чтобы опередить инфляционное обесценение денег, но это удавалось несущественно. Нужно искать способы уменьшения затрат, что и будет рассмотрено в следующем параграфе.

3.3. Динамика структуры производственных затрат

предприятия

Утверждение о том, что темпы роста затрат в обследованном хозяйстве часто опережали темпы инфляции в соответствующие годы /26/, подтверждается анализом бухгалтерских балансов хозяйства. Соответствующие данные, извлеченные из формы № 8-АПК, приведены в табл.15.

Таблица 15 - Динамика затрат на основное производство

в ОАО "За мир и труд" в 2004-2006 гг., тыс.руб.

| Показатели |

Годы |

2006 г. в % к |

| 2004 |

2005 |

2006 |

2004 г. |

2005 г. |

| 1. Затраты на оплату труда с начислениями по ЕСН |

28366 |

25063 |

21112 |

74,4 |

84,2 |

| Удельный вес оплаты труда, % |

22,6 |

15,8 |

12,5 |

55,3 |

79,1 |

| 2. Материальные затраты, включенные в себестоимость |

84363 |

101323 |

93151 |

110,4 |

91,9 |

| В т.ч. |

| семена |

8364 |

7581 |

8429 |

100,8 |

111,1 |

| корма |

27549 |

34452 |

29766 |

108,1 |

86,4 |

| минудобрения |

5668 |

16173 |

14520 |

256,2 |

89,8 |

| электроэнергия |

2604 |

2938 |

2780 |

106,8 |

94,6 |

| нефтепродукты |

14448 |

17223 |

13092 |

90,6 |

76,0 |

| запасные части и ремматериалы |

6903 |

5981 |

7097 |

102,8 |

118,7 |

| услуги сторонних организаций - всего |

18657 |

16684 |

17188 |

92,1 |

103,0 |

| Удельный вес материальных затрат, % |

67,3 |

63,8 |

55,2 |

82,0 |

86,5 |

| Удельный вес нефтепродуктов, % |

11,5 |

10,9 |

7,8 |

67,8 |

71,6 |

| 3. Амортизация основных средств |

9972 |

6965 |

14120 |

141,6 |

202,7 |

| Удельный вес амортизации, % |

8,0 |

4,4 |

8,4 |

105,0 |

190,9 |

| 4. Прочие затраты |

2564 |

25350 |

40462 |

1578,1 |

159,6 |

| Итого затрат |

125265 |

158701 |

168845 |

134,8 |

106,4 |

Источник: форма № 8-АПК за соответствующие годы

Из табл.15 видно, что материальные затраты, подавляющая часть которых формируется на основе приобретения товарно-материальных ценностей промышленного производства, а также услуг сторонних организаций, увеличивались медленнее роста выручки, а иногда и прибыли хозяйства. Так, материальные затраты в 2006 г. против 2004 г. в целом возросли на 10,4 %, затраты на запасные части и ремонтные материалы - в тез же или еще меньших размерах. Стоимость услуг сторонних организаций, от которых хозяйство не может отказаться, - иногда сокращались, а если и росли - то не столь значительно. Вопреки распространенному мнению об опережающем росте цен и тарифов на энергоносители, рост затрат предприятия на нефтепродукты и электроэнергию оказался меньше темпов роста выручки и официально зарегистрированных темпов инфляции в 2004-2006 гг.

Следует отметить, что в 2006 г. относительно сильно выросли расходы на амортизацию. Это явилось следствием замены старой техники на новую, более долговечную и относительно большим увеличением стоимости основных средств, тем не менее доля амортизации в 2006 г. была почти такой же, как и в 2004 г. - 8,4 % против 8,0 %. Негативным является существенное увеличение прочих затрат (с 2,6 млн.руб. до 40,4 млн.руб.). Такой большой рост прочих затрат связан с необходимостью выплачивать большие суммы процентов по предоставленным хозяйству кредитам и займам.

Особого внимания заслуживает первая строка табл.15. В ней показаны расходы предприятия на оплату труда с начислениями по единому социальному налогу. Этот элемент расходов - второй по величине и удельному весу после материальных затрат. Однако данный элемент отражает не только расходы предприятия, но и доходы его работников, значительная часть которых одновременно является собственниками используемых им земель. Поэтому сдерживать темпы роста расходов по этой статье предприятие может исходя лишь из необходимости увеличивать материальные и особенно - инвестиционные расходы.

В целях более детального анализа расходов на оплату труда были изучены показатели, отражающие динамику начисленной им среднемесячной оплаты труда (табл.16). Соответствующая таблица приведена ниже. Комментарии и выводы, вытекающие из названной таблицы, помещены после нее.

Указанная таблица составлена на основе извлечения и обработки данных, содержащихся в форме № 5-АПК "Численность и оплата труда работников предприятия" (включая справочные данные, помещенные в приложениях к названной форме).

При расчете среднемесячной оплаты труда содержащиеся в форме № 5-АПК общие данные о начисленной за год оплате труда по категориям работников (включая выплаты социального характера) разделили на количество соответствующих работников и число календарных месяцев в году.

Таблица 16 - Динамика среднемесячной оплаты труда работников

ОАО "За мир и труд" в 2004-2006 гг., руб.

| Категории работников |

Годы |

2006 г. в % к |

| 2004 |

2005 |

2006 |

2004 |

2005 |

| В среднем по всем работникам |

4091 |

6015 |

6797 |

167,7 |

113,0 |

| В т.ч. в сельскохозяйственном производстве |

4591 |