Курсова робота

Адміністрування екологічних податків и платежів в Україні

ЗМІСТ

ВСТУП

РОЗДІЛ 1. НОРМАТИВНО-ПРАВОВЕ РЕГУЛЮВАННЯ ДЖЕРЕЛ ВІДНОВЛЕННЯ ПРИРОДНИХ РЕСУРСІВ В УКРАЇНІ

1.1 Законодавче регулювання еколого-економічної компенсації за використання природних ресурсів в Кодексах України (Лісовий Кодекс, Водний Кодекс, Кодекс про Надра, Закон про повітря, Земельний Кодекс)

1.2 Адміністрування екологічних зборів як джерел забезпечення охорони навколишнього природного середовища

РОЗДІЛ 2. ОРГАНІЗАЦІЯ АДМІНІСТРУВАННЯ СТЯГНЕННЯ ЗБОРІВ ЗА СПЕЦІАЛЬНЕ ВИКОРИСТАННЯ ПРИРОДНИХ РЕСУРСІВ ТА ЗБОРУ ЗА ЗАБРУДНЕННЯ НАВКОЛИШНЬОГО ПРИРОДНОГО СЕРЕДОВИЩА

2.1 Адміністрування справляння екологічного збору за спеціальне використання лісових ресурсів

2.2 Адміністрування справляння екологічних зборів за користування надрами та геологорозвідувальні роботи в надрах

2.3 Адміністрування справляння екологічного збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту

2.4 Адміністрування справляння збору за забруднення навколишнього природного середовища

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ЕКОЛОГІЧНИХ ПОДАТКІВ ТА ЗБОРІВ В УКРАЇНІ

3.1 Динаміка показників обсягів екологічних зборів за використання природних ресурсів в Державний бюджет України за 2001 – 2007 роки та місцеві бюджети у Дніпропетровській області за 2003 – 2006 роки

3.2 Динаміка показників обсягів екологічних зборів за забруднення навколишнього природного середовища в Державний бюджет України за 2001 –2007 роки та місцеві бюджети по Дніпропетровській області України за 2003 –2006 роки

3.3 Визначення та організація стягнення платежів за спеціальне використання природних ресурсів в проекті Податкового Кодексу України

3.4 Сутність та організація стягнення нового екологічного збору у проекті Податкового Кодексу України

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Основними принципами охорони навколишнього природного середовища в Україні є[1]

:

а) пріоритетність вимог екологічної безпеки, обов'язковість додержання екологічних стандартів, нормативів та лімітів використання природних ресурсів при здійсненні господарської, управлінської та іншої діяльності;

б) гарантування екологічно безпечного середовища для життя і здоров'я людей;

в) запобіжний характер заходів щодо охорони навколишнього природного середовища;

г) екологізація матеріального виробництва на основі комплексності рішень у питаннях охорони навколишнього природного середовища, використання та відтворення відновлюваних природних ресурсів, широкого впровадження новітніх технологій;

д) збереження просторової та видової різноманітності і цілісності природних об'єктів і комплексів;

и) безоплатність загального та платність спеціального використання природних ресурсів для господарської діяльності;

і) стягнення збору за забруднення навколишнього природного середовища та погіршення якості природних ресурсів, компенсація шкоди, заподіяної порушенням законодавства про охорону навколишнього природного середовища;

ї) вирішення питань охорони навколишнього природного середовища та використання природних ресурсів з урахуванням ступеня антропогенної зміненості територій, сукупної дії факторів, що негативно впливають на екологічну обстановку;

й) поєднання заходів стимулювання і відповідальності у справі охорони навколишнього природного середовища;

Актуальність теми курсової роботи полягає в тому, що для реалізації принципів екологічного захисту природного середовища в Україні необхідно створення достатнього обсяга джерел відновлення природних ресурсів на державному та місцевому рівнях.

Реклама

Мета курсової роботи проаналізувати і визначити шляхи вдосконалення сплати екологічних податків та зборів в Україні.

Об’єктом курсової роботи були екологічні податки та збори в Україні:

Збір за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду

Плата за користування надрами для видобування корисних копалин;

Плата за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин;

Збір за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту;

Збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

Плата за спеціальне використання рибних та інших водних живих ресурсів;

Збір за забруднення навколишнього природного середовища;

Предметом дослідження курсової роботи були методологічні розрахунки та правила стягнення екологічних податків та зборів в України, а також їх перерозподіл між Державним та місцевими бюджетами.

Інформаційним джерелом досліджень були постатейні дані доходної частини Держбюджету України за 2001 – 2007 роки та постатейні дані доходної частини місцевих бюджетів по Дніпропетровській області України за 2003 2006 роки.

РОЗДІЛ 1

НОРМАТИВНОПРАВОВЕ РЕГУЛЮВАННЯ ДЖЕРЕЛ ВІДНОВЛЕННЯ ПРИРОДНИХ РЕСУРСІВ В УКРАЇНІ

1.1 Законодавче регулювання еколого-економічної компенсації за використання природних ресурсів в Кодексах України (Лісовий Кодекс, Водний Кодекс, Кодекс про Надра, Закон про повітря, Земельний Кодекс)

Екологічні принципи охорони і використання природних ресурсів викладені в наступних законодавчих документах України:

а) земельні ресурси:

ЗЕМЕЛЬНИЙ КОДЕКС УКРАЇНИ від 25 жовтня 2001 року N 2768III [2];

ЗАКОН УКРАЇНИ «Про охорону земель» від 19 червня 2003 року N 962IV [6];

ЗАКОН УКРАЇНИ «Про охорону земель» [6] визначає правові, економічні та соціальні основи охорони земель з метою забезпечення їх раціонального використання, відтворення та підвищення родючості ґрунтів, інших корисних властивостей землі, збереження екологічних функцій ґрунтового покриву та охорони довкілля.

Охорона земель система правових, організаційних, економічних, технологічних та інших заходів, спрямованих на раціональне використання земель, запобігання необґрунтованому вилученню земель сільськогосподарського призначення для несільськогосподарських потреб, захист від шкідливого антропогенного впливу, відтворення і підвищення родючості ґрунтів, підвищення продуктивності земель лісового фонду, забезпечення особливого режиму використання земель природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення.

б) водні ресурси:

- ВОДНИЙ КОДЕКС УКРАЇНИ від 6 червня 1995 року N 213/95ВР[3];

Усі води (водні об'єкти) на території України є національним надбанням народу України, однією з природних основ його економічного розвитку і соціального добробуту. Водні ресурси забезпечують існування людей, тваринного і рослинного світу і є обмеженими та уразливими природними об'єктами.

В умовах нарощування антропогенних навантажень на природне середовище, розвитку суспільного виробництва і зростання матеріальних потреб виникає необхідність розробки і додержання особливих правил користування водними ресурсами, раціонального їх використання та екологічно спрямованого захисту.

Водний кодекс [3], в комплексі з заходами організаційного, правового, економічного і виховного впливу, сприятиме формуванню водно-екологічного правопорядку і забезпеченню екологічної безпеки населення України, а також більш ефективному, науково обгрунтованому використанню вод та їх охороні від забруднення, засмічення та вичерпання.

Реклама

Усі води (водні об'єкти) на території України становлять її водний фонд.

До водного фонду України належать:

1) поверхневі води: природні водойми (озера); водотоки (річки, струмки);

штучні водойми (водосховища, ставки) і канали;інші водні об'єкти;

2) підземні води та джерела;

3) внутрішні морські води та територіальне море.

До водних об'єктів загальнодержавного значення належать:

1) внутрішні морські води та територіальне море;

2) підземні води, які є джерелом централізованого водопостачання;

3) поверхневі води (озера, водосховища, річки, канали), що знаходяться і використовуються на території більш як однієї області, а також їх притоки всіх порядків;

4) водні об'єкти в межах територій природно-заповідного фонду загальнодержавного значення, а також віднесені до категорії лікувальних.

До водних об'єктів місцевого значення належать:

1) поверхневі води, що знаходяться і використовуються в межах однієї області і які не віднесені до водних об'єктів загальнодержавного значення;

2) підземні води, які не можуть бути джерелом централізованого водопостачання.

Води (водні об'єкти) є виключно власністю народу України і надаються тільки у користування.

в) ресурси підземних надр:

- КОДЕКС УКРАЇНИ «Про надра» від 27 липня 1994 року N 132/94ВР [4];

Надра це частина земної кори, що розташована під поверхнею суші та дном водоймищ і простягається до глибин, доступних для геологічного вивчення та освоєння.

Завданням Кодексу України про надра [4] є регулювання гірничих відносин з метою забезпечення раціонального, комплексного використання надр для задоволення потреб у мінеральній сировині та інших потреб суспільного виробництва, охорони надр, гарантування при користуванні надрами безпеки людей, майна та навколишнього природного середовища, а також охорона прав і законних інтересів підприємств, установ, організацій та громадян.

Державний фонд надр включає як ділянки надр, що використовуються, так і ділянки надр, не залучені до використання, в тому числі континентального шельфу і виключної (морської) економічної зони.

Родовища корисних копалин це нагромадження мінеральних речовин в надрах, на поверхні землі, в джерелах вод та газів, на дні водоймищ, які за кількістю, якістю та умовами залягання є придатними для промислового використання.

Техногенні родовища корисних копалин це місця, де накопичилися відходи видобутку, збагачення та переробки мінеральної сировини, запаси яких оцінені і мають промислове значення. Такі родовища можуть виникнути також внаслідок втрат при зберіганні, транспортуванні та використанні продуктів переробки мінеральної сировини.

г) лісові ресурси:

ЛІСОВИЙ КОДЕКС УКРАЇНИ від 21 січня 1994 року N 3852XII [5];

Ліс – це тип природних комплексів, у якому поєднуються переважно деревна та чагарникова рослинність з відповідними ґрунтами, трав'яною рослинністю, тваринним світом, мікроорганізмами та іншими природними компонентами, що взаємопов'язані у своєму розвитку, впливають один на одного і на навколишнє природне середовище.

Ліси України є її національним багатством і за своїм призначенням та місце-розташуванням виконують переважно водоохоронні, захисні, санітарно-гігієнічні, оздоровчі, рекреаційні, естетичні, виховні, інші функції та є джерелом для задоволення потреб суспільства в лісових ресурсах.

Усі ліси на території України, незалежно від того, на землях яких категорій за основним цільовим призначенням вони зростають, та незалежно від права власності на них, становлять лісовий фонд України і перебувають під охороною держави.

д) ресурси атмосферного повітря:

ЗАКОН УКРАЇНИ «Про охорону атмосферного повітря» від 21 червня 2001 року N 2556III [7];

Атмосферне повітря є одним з основних життєво важливих елементів навколишнього природного середовища. Закон [7] спрямований на збереження та відновлення природного стану атмосферного повітря, створення сприятливих умов для життєдіяльності, забезпечення екологічної безпеки та запобігання шкідливому впливу атмосферного повітря на здоров'я людей та навколишнє природне середовище, визначає правові і організаційні основи та екологічні вимоги в галузі охорони атмосферного повітря.

1.2 Адміністрування екологічних зборів як джерел забезпечення охорони навколишнього природного середовища

Згідно з Законом України “Про охорону навколишнього природного середовища” [15] економічні заходи забезпечення охорони навколишнього природного середовища передбачають створення джерел для поліпшення екологічної ситуації за рахунок:

а) встановлення лімітів використання природних ресурсів, скидів забруднюючих речовин у навколишнє природне середовище та на утворення і розміщення відходів;

б) встановлення нормативів збору і розмірів зборів за використання природних ресурсів, викиди і скиди забруднюючих речовин у навколишнє природне середовище, на утворення і розміщення відходів та інші види шкідливого впливу;

в) відшкодування в установленому порядку збитків, завданих порушенням законодавства про охорону навколишнього природного середовища.

Збір за спеціальне використання природних ресурсів (стаття 43 Закону [15]) встановлюється на основі нормативів збору і лімітів їх використання.

Нормативи збору за використання природних ресурсів визначаються з урахуванням їх розповсюдженості, якості, можливості відтворення, доступності, комплексності, продуктивності, місцезнаходження, можливості переробки, знешкодження і утилізації відходів та інших факторів.

Нормативи збору за використання природних ресурсів, а також порядок його стягнення встановлюються Кабінетом Міністрів України.

Збір за забруднення навколишнього природного середовища (стаття 44 Закону [15]) встановлюється на основі фактичних обсягів викидів, лімітів скидів забруднюючих речовин в навколишнє природне середовище і розміщення відходів.

Ліміти скидів забруднюючих речовин в навколишнє природне середовище, утворення і розміщення відходів промислового, сільськогосподарського, будівельного й іншого виробництва та інші види шкідливого впливу в цілому по території Автономної Республіки Крим, областей, міст загальнодержавного значення або окремих регіонів встановлюються:

а) у випадках, коли це призводить до забруднення природних ресурсів республіканського значення, територій інших областей, спеціально уповноваженим центральним органом виконавчої влади з питань екології та природних ресурсів;

б) в інших випадках в порядку, що встановлюється Верховною Радою Автономної Республіки Крим, обласними, міськими (міст загальнодержавного значення) Радами, за поданням органів спеціально уповноваженого центрального органу виконавчої влади з питань екології та природних ресурсів.

Порядок встановлення нормативів збору і стягнення зборів за забруднення навколишнього природного середовища визначається Кабінетом Міністрів України.

На сьогоднішній день в Україні згідно з Законом „Про систему оподаткування”[2]

справляються 39 загальнодержавних та місцевих податків і зборів (обов'язкових платежів).

До загальнодержавних екологічних податків та зборів належать такі податки і збори (обов'язкові платежі):

12) збір за геологорозвідувальні роботи, виконані за рахунок держбюджету;

13) збір за спеціальне використання природних ресурсів;

14) збір за забруднення навколишнього природного середовища;

Місцеві екологічні податки та збори законодавчо не встановлені.

Розподіл екологічних податків та платежів між Державним та місцевими бюджетами встановлюється щорічно на основі Закону України “Про державний бюджет”[3]

та Бюджетного Кодексу України

РОЗДІЛ 2

ОРГАНІЗАЦІЯ АДМІНІСТРУВАННЯ СТЯГНЕННЯ ЗБОРІВ ЗА СПЕЦІАЛЬНЕ ВИКОРИСТАННЯ ПРИРОДНИХ РЕСУРСІВ ТА ЗБОРУ ЗА ЗАБРУДНЕННЯ НАВКОЛИШНЬОГО ПРИРОДНОГО СЕРЕДОВИЩА

2.1 Адміністрування справляння екологічного збору за спеціальне використання лісових ресурсів

Адміністрування справляння екологічного збору за спеціальне використання лісових ресурсів виконується державною податковою адміністрацією згідно наступних нормативно методологічних документів:

1. Постанова КМУ ”Про затвердження Порядку справляння збору за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду” [25]

2. Інструкція про механізм справляння збору за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду [24]

Згідно “ПОРЯДКУ справляння збору за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду” [25] до спеціального використання лісових ресурсів належить:

заготівля деревини під час рубок головного користування;

заготівля живиці;

заготівля другорядних лісових матеріалів (пень, луб, кора, деревна зелень тощо);

побічні лісові користування (випасання худоби, розміщення пасік, заготівля сіна, деревних соків, збирання і заготівля дикорослих плодів, горіхів, грибів, ягід, лікарських рослин і технічної сировини, лісової підстилки та очерету).

Деревина від рубок головного користування і живиця належить до лісових ресурсів державного значення.

Другорядні лісові матеріали та лісові ресурси, віднесені до побічних лісових користувань, належать до лісових ресурсів місцевого значення.

Спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду є платним. Плата (збір) справляється за встановленими таксами або у вигляді орендної плати чи доходу, одержаного від реалізації лісових ресурсів на конкурсних умовах.

Розмір збору за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду для потреб мисливського господарства, культурно-оздоровчих, рекреаційних, спортивних і туристичних цілей та для проведення науково-дослідних робіт встановлюється виходячи з лімітів їх використання і такс на лісову продукцію та послуги з урахуванням їх якості й доступності.

Такси на лісові ресурси державного значення затверджуються Кабінетом Міністрів України, а такси (нормативи збору) на лісові ресурси місцевого значення Радою міністрів Автономної Республіки Крим, обласними, Київською та Севастопольською міськими державними адміністраціями [26].

У разі застосування конкурсних умов реалізації лісових ресурсів збір за них встановлюється не нижче діючих такс.

Плата за земельні ділянки лісового фонду, зайняті виробничими, культурно-побутовими, житловими будинками та господарськими будівлями і спорудами, справляється у розмірі 3 відсотків суми земельного податку, обчисленого відповідно до частин першої та другої статті 7 Закону України "Про внесення змін і доповнень до Закону України "Про плату за землю" [18] .

Збір за спеціальне використання лісових ресурсів справляється з лісокористувачів, визначених статтею 9 Лісового кодексу України [5], які здійснюють спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду.

Розрахунки збору, базовий податковий (звітний) період для якого дорівнює календарному кварталу, подаються платниками органам державної податкової служби протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, за місцем розташування земельних ділянок лісового фонду.

Збір сплачується лісокористувачами щокварталу рівними частинами від суми, зазначеної в дозволі, протягом 10 календарних днів, наступних за останнім днем граничного терміну подання розрахунку збору, за місцем розташування земельних ділянок лісового фонду.

Збір за спеціальне використання лісових ресурсів вноситься на рахунки органів (організацій), що видали ці дозволи:

громадянами вся сума, зазначена у дозволі;

підприємствами, установами і організаціями якщо сума становить не більше п'яти неоподатковуваних мінімумів доходів громадян.

Інші підприємства, установи та організації перераховують збір до бюджетів самостійно.

Збори за спеціальне використання лісових ресурсів державного значення в розмірі 80 відсотків зараховуються до державного бюджету і 20 відсотків відповідно до бюджетів Автономної Республіки Крим, областей, міст Києва та Севастополя за місцезнаходженням лісових ресурсів у межах лімітів (дозволів).

Збори за використання лісових ресурсів місцевого значення та користування земельними ділянками лісового фонду для потреб мисливського господарства, культурно-оздоровчих, рекреаційних, спортивних і туристичних цілей та проведення науково-дослідних робіт зараховуються відповідно до бюджетів Автономної Республіки Крим, областей, міст Києва та Севастополя за місцезнаходженням лісових ресурсів.

Порядок справляння цих зборів визначається Інструкцією про механізм справляння збору за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду [24].

Контроль за обчисленням та своєчасним внесенням до бюджетів збору за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду здійснюють державні податкові органи.

2.2 Адміністрування справляння екологічних зборів за користування надрами та геологорозвідувальні роботи в надрах

Адміністрування справляння екологічних зборів за користування надрами та геологорозвідувальні роботи в надрах виконується державною податковою адміністрацією згідно наступних нормативно методологічних документів:

1. Постанова КМУ “Про затвердження базових нормативів плати за користування надрами для видобування корисних копалин та Порядку справляння плати за користування надрами для видобування корисних копалин [27].

2. Постанова КМУ “Про затвердження Порядку встановлення нормативів збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету, та його справляння” [31]

3. Інструкція про порядок обчислення і справляння платежів за користування надрами для видобування корисних копалин [19].

4. Інструкція про порядок обчислення і справляння плати за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин [23].

5. Інструкція про порядок справляння збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету [30].

Порядок [27] встановлює єдині правила справляння плати за користування надрами для видобування корисних копалин загальнодержавного та місцевого значення на території України, в межах її континентального шельфу та виключної (морської) економічної зони.

Плата за користування надрами для видобування корисних копалин справляється з усіх суб'єктів підприємницької діяльності незалежно від форм власності, які здійснюють видобування корисних копалин, включаючи підприємства з іноземними інвестиціями.

Об'єктом справляння плати за користування надрами для видобування корисних копалин є обсяг фактично погашених у надрах балансових та позабалансових запасів (обсяг видобутих) корисних копалин.

Нормативи плати за користування надрами для видобування корисних копалин встановлюються для кожного виду корисних копалин (групи корисних копалин, близьких за призначенням) як базові з подальшою їх диференціацією залежно від геологічних особливостей та умов експлуатації родовищ.

Розрахована за базовими нормативами плата за користування надрами для видобування корисних копалин є мінімальною величиною, яку користувачі надр сплачують незалежно від геологічних особливостей родовищ та умов їх експлуатації.

Базові та диференційовані нормативи плати за користування надрами для видобування корисних копалин можуть переглядатися у разі зміни умов господарювання (оподаткування, кон'юнктура ринку, інфляція) та в наслідок вичерпання запасів надр. Перегляд цих нормативів та коефіцієнтів до базових нормативів плати здійснюється Кабінетом Міністрів України за поданням Мінприроди, Мінекономіки та Мінфіну.

За наднормативні втрати корисних копалин під час їх видобування, а також за обсяги видобування понад встановлені квоти (ліміти) плата справляється в подвійному розмірі із застосуванням базового, диференційованого нормативу*, а для мінеральних підземних вод із застосуванням середньозваженого диференційованого нормативу.

До наднормативних втрат нафти, конденсату та природного газу відносяться обсяги їх витрачання понад розрахункові (планові) власні технологічні потреби.

Якщо користувачі надр видобувають позабалансові обсяги запасів корисних копалин, плата за відповідні обсяги запасів визначається як за балансові обсяги запасів і справляється з коефіцієнтом 0,5.

Якщо нафта, конденсат та природний газ видобуваються понад базові обсяги (рівні), плата за відповідні обсяги їх видобування справляється з коефіцієнтом 0,5. Базові обсяги (рівні) видобування встановлюються Держнафтогазпромом.

На техногенних родовищах плата розраховується за нормативами, встановленими для відповідних видів корисних копалин, з коефіцієнтом 0,5.

Якщо піщано-гравійна сировина видобувається в акваторіях морів, водосховищ, у річках та їх заплавах, до встановлених нормативів плати застосовується коефіцієнт 2 (крім видобування, пов'язаного з очищенням фарватерів річок).

На родовищах вуглекислих мінеральних підземних вод (гідрокарбонатних) при визначенні обсягу води, що видобувається на свердловинах, не обладнаних стаціонарними газовідділювачами, застосовується коефіцієнт 0,85.

Групи мінеральних підземних вод визначаються ДСТУ 87893 "Води мінеральні питні" та вносяться до протоколів Державної комісії по запасах корисних копалин і ліцензій, наданих на користування надрами.

Плата за обсяги видобутих корисних копалин та обсяги втрат у надрах, що не перевищують нормативні, відноситься до валових витрат виробництва та обігу.

Плата за обсяги наднормативних втрат корисних копалин, а також за обсяги їх видобування понад встановлені квоти (ліміти) справляється з прибутку, що залишається у розпорядженні підприємств.

Розрахунок платежів здійснюється згідно з інструкцією про порядок обчислення і справляння плати за користування надрами для видобування корисних копалин.

Розрахунки плати, базовий податковий (звітний) період якої дорівнює календарному кварталу, подаються користувачами надр протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, органам державної податкової служби за місцезнаходженням родовища корисних копалин, а за видобування корисних копалин у межах континентального шельфу та виключної (морської) економічної зони за місцем податкової реєстрації платника.

Користувач надр, зареєстрований в органі державної податкової служби іншого району (міста), ніж місцезнаходження родовища корисних копалин, протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, додатково подає (надсилає) копію розрахунку до органу державної податкової служби, у якому він зареєстрований, з відміткою органу державної податкової служби, яка прийняла розрахунок.

Плата вноситься до бюджету користувачами надр протягом 10 календарних днів, наступних за останнім днем граничного терміну подання розрахунку плати, за місцезнаходженням родовища корисних копалин, а за видобування корисних копалин у межах континентального шельфу та виключної (морської) економічної зони за місцем податкової реєстрації платника.

Користувач надр, зареєстрований в органі державної податкової служби іншого району (міста), ніж місцезнаходження родовища корисних копалин, протягом 10 календарних днів, наступних за останнім днем граничного терміну подання розрахунку плати, додатково подає (надсилає) до органу державної податкової служби, у якому він зареєстрований, копію платіжного документа про її внесення.

Сума плати за користування надрами для видобування корисних копалин розраховується користувачами надр самостійно.

Контроль за правильністю обчислення і своєчасністю внесення плати за користування надрами здійснюється органами Державної податкової адміністрації.

Органи державного гірничого нагляду у місячний термін надсилають повідомлення обласним, міст Києва і Севастополя державним податковим адміністраціям (за місцем знаходження родовищ корисних копалин) про надання гірничого відводу для розроблення родовищ корисних копалин.

Контроль за правильністю визначення обсягів видобування і погашення запасів корисних копалин здійснюють органи державного гірничого нагляду в установленому порядку.

Інструкція [23] встановлює єдиний порядок обчислення і справляння плати за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин та складання розрахунків плати за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин, і їх подання до органів державної податкової служби.

Плата за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин (далі плата), не звільняє суб'єктів господарської діяльності від справляння плати за користування надрами для видобування корисних копалин, збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету, інших податків і зборів (обов'язкових платежів), якщо інше не передбачено чинним законодавством та міжнародними угодами України.

Платниками є юридичні та фізичні особи суб'єкти господарської діяльності усіх форм власності, їх філії, відділення та інші відокремлені підрозділи, нерезиденти та їх постійні представництва в Україні (далі платники), які користуються у межах території України ділянкою надр в цілях, не пов'язаних з видобуванням корисних копалин, для зберігання природного газу та газоподібних продуктів в пористих чи тріщинуватих геологічних утвореннях (пластах-колекторах), нафти та інших рідких нафтопродуктів, для витримування виноматеріалів, виробництва і зберігання винопродукції, вирощування грибів, овочів, квітів та інших рослин, зберігання харчових продуктів, промислових та інших товарів, речовин і матеріалів, провадження інших видів господарської діяльності в спеціально створених та існуючих гірничих виробках (відпрацьованих і пристосованих), а також природних порожнинах (печерах).

Плата справляється за обсяги наданого для використання підземного простору (ділянки) надр із урахуванням корисних властивостей надр і ступеня екологічної безпеки під час їх використання.

Річні нормативи плати встановлюються окремо для кожного виду користування надрами в гривнях до одиниці виміру залежно від корисних властивостей надр і ступеня екологічної безпеки під час їх використання.

Нормативи плати установлюються як:

фіксована сума в гривнях за тисячу кубічних метрів активного об'єму використання підземного простору надр пористих чи тріщинуватих геологічних утворень (пластів-колекторів) для зберігання природного газу та газоподібних продуктів;

фіксована сума в гривнях за кубічний метр використання підземного простору спеціально створених та існуючих гірничих виробок (відпрацьованих і пристосованих), а також природних порожнин (печер) для зберігання нафти та інших рідких нафтопродуктів;

фіксована сума в гривнях за квадратний метр використання підземного простору спеціально створених та існуючих гірничих виробок (відпрацьованих і пристосованих), а також природних порожнин (печер) для витримування виноматеріалів, виробництва і зберігання винопродукції, вирощування грибів, овочів, квітів та інших рослин, зберігання харчових продуктів, промислових та інших товарів, речовин і матеріалів, провадження іншої господарської діяльності.

Порядком [31] встановлюються єдині правила обчислення і справляння збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету.

Збір за виконані геологорозвідувальні роботи справляється з надро-користувачів незалежно від форми власності, включаючи підприємства з іноземними інвестиціями, які видобувають корисні копалини на раніше розвіданих родовищах, а також на розташованих у межах території України, її континентального шельфу та виключної (морської) економічної зони родовищах з попередньо оціненими запасами, які за згодою заінтересованих надро-користувачів передані їм для промислового освоєння.

Збір за виконані геологорозвідувальні роботи в повному обсязі зараховується до державного бюджету і спрямовується на розвиток мінеральносировинної бази.

Нормативи збору за виконані геологорозвідувальні роботи встановлюються окремо для кожного виду корисних копалин чи групи близьких за призначенням корисних копалин у гривнях до одиниці видобутку чи погашення у надрах запасів корисних копалин.

Збір за виконані геологорозвідувальні роботи справляється з дати видобутку корисної копалини.

Збір за виконані геологорозвідувальні роботи обчислюється надро-користувачами самостійно відповідно до вимог Інструкції про порядок справляння зборів за геологорозвідувальні роботи, виконані за рахунок державного бюджету.

Розрахунки збору, базовий податковий (звітний) період для якого дорівнює календарному кварталу, подаються надро-користувачами протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, органам державної податкової служби за місцезнаходженням родовища корисних копалин.

Надро-користувач, зареєстрований в органах державної податкової служби іншого району (міста), ніж місцезнаходження родовища корисних копалин, що ним експлуатується, протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, додатково подає (надсилає) до органу державної податкової служби, в якому він зареєстрований, копію розрахунку збору за геологорозвідувальні роботи з відміткою органу державної податкової служби, яка прийняла розрахунок.

Збір сплачується протягом 10 календарних днів, наступних за останнім днем граничного терміну подання розрахунку збору.

Надро-користувачі сплачують авансові квартальні внески збору до 20 числа третього місяця звітного кварталу і до 20 числа місяця, наступного за звітним кварталом, у розмірі однієї третини суми збору, визначеної у попередньому розрахунку.

Суми збору за виконані геологорозвідувальні роботи відносяться на валові витрати.

2.3 Адміністрування справляння екологічного збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту

Адміністрування справляння екологічного збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту виконується державною податковою адміністрацією згідно наступних нормативно-методологічних документів:

1. Постанова КМУ “Про затвердження Порядку справляння збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту” [29]

2. Інструкція про порядок обчислення і справляння збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту [28]

Платниками збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту є підприємства, установи та організації незалежно від форми власності, а також громадяни суб'єкти підприємницької діяльності, що використовують водні ресурси та користуються водами для потреб гідроенергетики і водного транспорту.

Органи Мінприроди зобов'язані щороку до 20 січня подавати органам державної податкової служби перелік водокористувачів, яким надано дозволи на спеціальне водокористування, із зазначенням термінів їх дії.

Водокористувачі, які отримали дозволи на спеціальне водокористування та здійснюють передачу води іншим водокористувачам, зобов'язані щороку до 20 січня подавати органам державної податкової служби перелік таких водокористувачів.

У разі зміни умов водокористування органи Мінприроди на місцях та водокористувачі, які мають дозволи на спеціальне водокористування, у 10денний термін зобов'язані повідомити про це органи державної податкової служби.

Об'єктом обчислення збору за спеціальне використання водних ресурсів є фактичний обсяг води, який використовують водокористувачі, з урахуванням обсягу втрат води в їх системах водопостачання.

Об'єктом обчислення збору за користування водами для потреб гідроенергетики і водного транспорту є:

обсяг води, пропущений через турбіни гідроелектростанцій;

тоннаж(місце) доба експлуатації вантажних самохідних і несамохідних та пасажирських суден.

Нормативи збору за спеціальне використання поверхневих водних об'єктів та підземних вод встановлюються в копійках за кубічний метр; за користування водами для потреб гідроенергетики в копійках за 100 кубічних метрів води, пропущеної через турбіни гідроелектростанцій; за користування водою для потреб водного транспорту в копійках за одну тоннаж добу експлуатації вантажних суден та одне місце добу експлуатації пасажирських суден.

На спеціальне використання водних ресурсів встановлюються ліміти, які визначаються у дозволах на поставку води.

На користування водами для потреб гідроенергетики і водного транспорту ліміти не встановлюються.

У межах встановленого ліміту збір за спеціальне використання водних ресурсів відноситься на валові витрати виробництва, а за понадлімітне використання справляється з прибутку, що залишається у розпорядженні водокористувача.

Збір за користування водами для потреб гідроенергетики і водного транспорту відноситься на валові витрати виробництва.

За понадлімітне використання водних ресурсів збір обчислюється у п'ятикратному розмірі і справляється за рахунок прибутку водокористувача.

Обсяг використаної води визначається водокористувачами самостійно на підставі даних первинного обліку за показниками вимірювальних приладів.

Збір за спеціальне використання водних ресурсів та збір за користування водами для потреб гідроенергетики і водного транспорту обчислюється платниками самостійно.

Розрахунки збору, базовий податковий (звітний) період для якого дорівнює календарному кварталу, подаються платниками органам державної податкової служби протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, за місцем податкової реєстрації.

Збір сплачується водокористувачами протягом 10 календарних днів, наступних за останнім днем граничного терміну подання розрахунку збору за місцем податкової реєстрації.

Збір за спеціальне використання водних ресурсів загальнодержавного значення та їх понадлімітне використання зараховується платниками в розмірі 80 відсотків до Державного бюджету України за їх місцезнаходженням і 20 відсотків до бюджетів територіальних громад.

Збір за спеціальне використання водних ресурсів місцевого значення та їх понадлімітне використання зараховується платниками за їх місцезнаходженням в розмірі 100 відсотків до бюджетів територіальних громад.

Збір за користування водами для потреб гідроенергетики і водного транспорту зараховується платниками в розмірі 100 відсотків до Державного бюджету України за їх місцезнаходженням.

Відповідальність за правильність обчислення, своєчасність подання розрахунків і сплати збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту несуть платники відповідно до законодавства.

Контроль за повнотою обчислення і своєчасністю сплати до бюджетів збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту здійснюється органами державної податкової служби.

2.4 Адміністрування справляння збору за забруднення навколишнього природного середовища

Адміністрування справляння збору за забруднення навколишнього природного середовища виконується державною податковою адміністрацією згідно наступних нормативно методологічних документів:

1. Постанова КМУ “Про затвердження Порядку встановлення нормативів збору за забруднення навколишнього природного середовища і стягнення цього збору” [21].

2. Інструкція про порядок обчислення та сплати збору за забруднення навколишнього природного середовища [32].

Збір за забруднення навколишнього природного середовища (далі збір) справляється за [21]:

викиди в атмосферне повітря забруднюючих речовин (далі викиди) стаціонарними та пересувними джерелами забруднення;

скиди забруднюючих речовин безпосередньо у водні об'єкти (далі скиди);

розміщення відходів.

Територіальні органи Мінприроди подають до органів державної податкової служби перелік підприємств, установ, організацій, громадян суб'єктів підприємницької діяльності, яким в установленому порядку видано дозволи на викиди, спеціальне водокористування та розміщення відходів.

Нормативи збору за викиди стаціонарними джерелами забруднення та скиди, а також нормативи збору за розміщення відходів встановлюються відповідно до виду забруднюючих речовин та класу небезпеки відходів, наведених у таблицях Б.1, Б.7 і Б.9 Додатку Б [21].

Враховуючи місцеві умови, Рада міністрів Автономної Республіки Крим, обласні, Київська та Севастопольська міські ради за поданням територіальних органів Мінприроди можуть збільшувати перелік видів забруднюючих речовин, на які встановлюється збір за викиди і скиди. Нормативи збору за викиди і скиди цих забруднюючих речовин встановлюються за критеріями та відповідно до ставок, наведених у таблицях Б.2, Б.3, Б.8 Додатку Б.

Суми збору, який справляється за викиди стаціонарними джерелами забруднення, скиди і розміщення відходів, обчислюються платниками збору самостійно на підставі затверджених лімітів (щодо скидів і розміщення відходів) виходячи з фактичних обсягів викидів, скидів і розміщення відходів, нормативів збору та визначених за місцем знаходження цих джерел коригуючих коефіцієнтів, наведених відповідно в таблицях.

Суми збору, який справляється за викиди пересувними джерелами забруднення, обчислюються платниками збору самостійно на підставі нормативів збору за ці викиди виходячи з кількості фактично використаного пального та його виду відповідно до таблиць Б.4 Б.6 Додатку Б і визначених за місцем реєстрації платників коригуючих коефіцієнтів, наведених у таблицях Б.10, Б.11 Додатку Б.

Ліміти скидів у водні об'єкти державного значення для первинних водокористувачів визначаються у дозволах на спеціальне водокористування, які видають територіальні органи Мінприроди.

Ліміти скидів забруднюючих речовин у водні об'єкти місцевого значення для первинних водокористувачів визначаються у дозволах на спеціальне водокористування, які видаються місцевими державними адміністраціями, а в містах обласного значення виконавчими органами рад за поданням територіальних органів Мінприроди.

Ліміти розміщення відходів визначаються у порядку, встановленому Кабінетом Міністрів України.

Обсяги скидів, пов'язаних з проведенням планового ремонту каналізаційних мереж і споруд, включаються до загального ліміту скидів. Обсяги та умови проведення таких скидів погоджуються з територіальними органами Мінприроди. Збір, який справляється за ці скиди, нараховується як за скиди, що проводяться в межах установлених лімітів.

У разі перевищення погодженого обсягу скидів та порушення умов їх проведення, пов'язаних з плановим ремонтом каналізаційних мереж і споруд, плата обчислюється як за понадлімітні скиди, а збитки, заподіяні навколишньому природному середовищу, відшкодовуються в установленому законодавством порядку.

За понадлімітні обсяги скидів і розміщення відходів збір обчислюється в установленому порядку в п'ятикратному розмірі.

У разі відсутності у платників збору затверджених в установленому порядку лімітів скидів і розміщення відходів збір справляється як за понадлімітні скиди та розміщення відходів відповідно до їх обсягів.

Розрахунки збору, базовий податковий (звітний) період для якого дорівнює календарному кварталу, подаються платниками органам державної податкової служби протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, за місцем податкової реєстрації.

Остаточний річний розрахунок збору подається платниками до органів державної податкової служби за місцем податкової реєстрації платника протягом 40 календарних днів, наступних за останнім календарним днем звітного року.

Збір сплачується платниками протягом 10 календарних днів, наступних за останнім днем граничного терміну подання розрахунку збору, за місцем податкової реєстрації.

Платники перераховують суми збору одним платіжним дорученням на рахунки, відкриті в територіальних органах Державного казначейства, які здійснюють розподіл цих коштів у співвідношенні, визначеному законом.

Збір, який справляється за скиди та розміщення відходів у межах лімітів, відноситься на валові витрати виробництва та обігу, а за перевищення цих лімітів справляється за рахунок прибутку, що залишається у розпорядженні юридичних осіб. Фізичні особи суб'єкти підприємницької діяльності включають збір до складу витрат виробництва (обігу).

Збір, який справляється за викиди стаціонарними та пересувними джерелами забруднення, відноситься на валові витрати виробництва та обігу.

Для бюджетних організацій збір за забруднення навколишнього природного середовища відноситься на видатки і передбачається в кошторисі доходів і видатків.

Платники несуть відповідальність за правильність обчислення та своєчасну сплату збору згідно із законодавством. Не внесені своєчасно кошти збору стягуються з платників у встановленому законодавством порядку.

Сплата збору не звільняє юридичних і фізичних осіб від відшкодування збитків, завданих порушенням природоохоронного законодавства.

Контроль за дотриманням лімітів скидів та розміщення відходів здійснюється органами Мінприроди. Контроль за своєчасністю та повнотою сплати збору здійснюється органами державної податкової служби. Органи державної податкової служби залучають за попереднім узгодженням територіальні органи Мінприроди для перевірки правильності визначення платниками фактичних обсягів викидів стаціонарними джерелами забруднення, скидів та розміщення відходів.

Збір, який справляється за скиди та розміщені відходи в межах лімітів, відноситься на валові витрати виробництва та обігу, а за перевищення цих лімітів не включається до складу валових витрат платників збору.

Фізичні особи суб'єкти господарювання включають збір до складу витрат виробництва (обігу).

Збір, який справляється за викиди стаціонарними та пересувними джерелами забруднення, відноситься на валові витрати виробництва та обігу відповідно до Закону України "Про оподаткування прибутку підприємств".

Для платників бюджетних організацій збір за забруднення відноситься на видатки і передбачається в кошторисі доходів і видатків.

РОЗДІЛ 3

ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ЕКОЛОГІЧНИХ ПОДАТКІВ ТА ЗБОРІВ В УКРАЇНІ

3.1 Динаміка показників обсягів екологічних зборів за використання природних ресурсів в Державний бюджет України за 2001 – 2007 роки та місцеві бюджети у Дніпропетровській області за 2003 – 2006 роки

В Додатку А наведені статистичні дані Державних бюджетів України за 2001 – 2007 роки [814] по рівню екологічних зборів за використання природних ресурсів.

Таблиця 3.1

Динаміка обсягів зборів за використання природних ресурсів в Державний бюджет України (в тис. грн.)

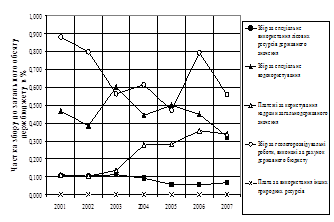

Рис.3.1. Динаміка складових зборів за використання природних ресурсів (частка відносно загального обсягу доходів Держбюджету)

Рис.3.2. Динаміка складових екологічних зборів в Держбюджеті (частка відносно загального обсягу доходів Держбюджету)

Таблиця 3.2

Динаміка обсягів зборів за використання природних ресурсів в місцеві бюджети по Дніпропетровській області України (в грн.)

Рис.3.3. Динаміка складових зборів за використання природних ресурсів в місцевих бюджетах по Дніпропетровській області

Як показує аналіз даних табл.3.1 – 3.2 та графіків рис.3.1 – 3.3:

а)абсолютний обсяг зборів за спеціальне використання природних ресурсів в державний бюджет України зріс з 658,0 млн.грн.(2001) до 1,9 – 2,1 млрд.грн. (2006 2007), при цьому частка збору за спеціальне використання природних ресурсів в загальному обсязі доходів Державного бюджету України знизилась з рівня 1,57% у 2001 році до рівня 1,3% 2005 –2007 роках

б) абсолютний обсяг збору за спеціальне використання природних ресурсів в місцеві бюджети по Дніпропетровській області зріс з 332,1 млн.грн.(2003) до 484,1 млн.грн. (2006), але частка збору за спеціальне використання природних ресурсів в загальному обсязі доходів місцевих бюджетів по Дніпропетровській області України у 2003 –2006 роках спочатку підвищилась з рівня 19,8% (2001 рік) до рівня 22,2% (2005 рік) та знизилась до рівня 18,5% у 2006 році;3.2. Динаміка показників обсягів екологічних зборів за забруднення навколишнього природного середовища в Державний бюджет України за 2001 –2007 роки та місцеві бюджети по Дніпропетровській області України за 2003 –2006 роки

Згідно з Законами України “Про державний бюджет України” [814] збір за забруднення навколишнього природного середовища розподілявся:

у 2001 – 2005 роках :

а) 30% до Державного бюджету України;

б) 70% у місцеві бюджети;

у 2006 – 2007 роках :

а) 65% до Державного бюджету України;

б) 35% у місцеві бюджети;

Таблиця 3.3

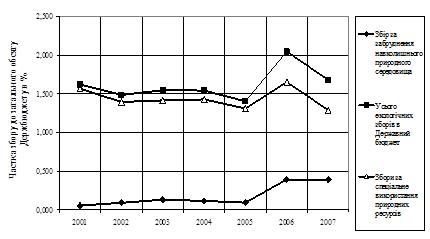

Динаміка обсягів збіру за забруднення навколишнього середовища в Державний бюджет України (в тис.грн.)

Рис.3.4. Динаміка частки збору за забруднення навколишнього

середовища в Державному бюджеті України

Як показує аналіз даних табл.3.3 –3.4 та графіків рис.3.4 –3.5:

а)абсолютний обсяг збору за забруднення навколишнього середовища в державний бюджет України зріс з 22,7 млн.грн.(2001) до 575,1 млн.грн. (2007), при цьому частка збору за забруднення навколишнього середовища в загальному обсязі доходів Державного бюджету України збільшилась з рівня 0,050,11% у 2001 – 2005 роках до 0,39% у 2006 –2007 роках за рахунок зміни частки процентного перерозподілу збору між державним та місцевими бюджетами з 30% (20012005) до 65%(2006 –2007);

б) абсолютний обсяг збору за забруднення навколишнього середовища в місцеві бюджети по Дніпропетровській області зріс з 43,3 млн.грн.(2003) до 70,2 млн.грн. (2006), але частка збору за забруднення навколишнього середовища в загальному обсязі доходів місцевих бюджетів по Дніпропетровській області України у 2003 –2006 роках залишається на відносно стабільному рівні 2,35%, незалежно від зміни частки процентного перерозподілу збору між державним та місцевими бюджетами з 30% (20012005) до 65%(2006 –2007);

3.3 Визначення та організація стягнення платежів за спеціальне використання природних ресурсів в проекті Податкового Кодексу України

Згідно з проектом доопрацьованого Податкового Кодексу України (2006 рік – стаття 16) в состав загальнодержавних податків будуть входити 2 основних види екологічних податків [52]:

платежі за спеціальне використання природних ресурсів;

екологічний збір.

Згідно с главою 64 проекту Податкового Кодексу України [52 ] до платежів за спеціальне використання природних ресурсів будуть належати:

а) плата за користування надрами;

б) збір за користування радіочастотним ресурсом України;

в) збір за спеціальне водокористування;

г) плата за спеціальне використання рибних та інших живих ресурсів;

д) збір за спеціальне використання лісових ресурсів.

I. Плата за користування надрами

1. Платниками плати за користування надрами є фізичні та юридичні особи суб'єкти господарювання усіх форм власності, їх об'єднання, філіали, відділення, представництва та інші відокремлені підрозділи, юридичні особи, що не є суб'єктами ; нерезиденти та їх постійні представництва, які здійснюють в межах території України, її континентального шельфу і виключної (морської) економічної зони видобування корисних копалин та(або) використовують надра у цілях, не пов'язаних з видобуванням корисних копалин.

2. Від плати за користування надрами звільняються:

а) землевласники і землекористувачі, які здійснюють в установленому порядку видобування корисних копалин місцевого значення для власних потреб (тобто без реалізації, іншої передачі видобутої мінеральної сировини і продукції її переробки) або користуються надрами для господарських і побутових потреб на наданих їм у власність або користування земельних ділянках;

б) користувачі надр за проведення регіональних геолого-геофізичних робіт, геологічних зйомок, інших геологічних робіт, у тому числі розвідувального буріння з відбором зразків, проб, спрямованих на загальне вивчення надр, пошуки і розвідку родовищ корисних копалин, і роботи з прогнозування землетрусів і дослідження вулканічної діяльності, інженерно-геологічних, еколого-геологічних та палеонтологічних досліджень, контролю за режимом підземних вод, а також за виконання інших робіт, що проводяться без порушення цілісності надр, якщо вони виконуються за рахунок Державного бюджету України, бюджету Автономної Республіки Крим та бюджетів органів місцевого самоврядування;

в) користувачі надр під час організації геологічних об'єктів природно-заповідного фонду;

г) користувачі надр за здійснення розвідки корисних копалин у межах гірничого відводу, наданого їм для видобування корисних копалин крім випадків дослідно-промислової розробки корисних копалин для виробництва облицювальних матеріалів.

3. Об'єктами оподаткування є:

а) фактично видобуті (погашені) балансові та позабалансові запаси корисних копалин;

б) розмір ділянки надр, що надається у користування або використовується у цілях, не пов'язаних з видобуванням корисних копалин.

4. Розмір плати за користування надрами встановлюється з урахуванням компенсації витрат держави на пошукові та розвідувальні роботи.

5. Плата за користування надрами розподіляється між бюджетами у розмірах, визначених законодавством України.

II. Збір за користування радіочастотним ресурсом України

1. Користування радіочастотним ресурсом в Україні здійснюється на платній основі.

2. Користувачі радіочастотного ресурсу України залежно від напрямів його використання є загальні та спеціальні користувачі.

3. Підставою для користування радіочастотним ресурсом України є наявність:

а) ліцензій на користування радіочастотним ресурсом України (далі – ліцензій) та дозволів на експлуатацію радіоелектронних засобів або випромінювальних пристроїв (далі – дозволи на експлуатацію) у суб’єктів господарювання, які користуються радіочастотним ресурсом для надання телекомунікаційних послуг, за винятком розповсюдження телерадіопрограм;

б) ліцензій на користування каналами мовлення та часу мовлення (далі – ліцензій на мовлення) та дозволів на експлуатацію у суб’єктів господарювання, які користуються радіочастотним ресурсом для розповсюдження телерадіопрограм із застосуванням власних або орендованих радіоелектронних засобів за допомогою яких здійснюється розповсюдження (передавання) програм телерадіомовлення;

в) дозволів на експлуатацію спеціальними користувачами, технологічними користувачами та радіоаматорами, які користуються радіочастотним ресурсом України без надання телекомунікаційних послуг.

4. Платниками збору є загальні користувачі, до яких належать:

а) суб’єкти господарювання (юридичні особи та фізичні особи – підприємці):

які користуються радіочастотним ресурсом для надання телекомунікаційних послуг, за винятком розповсюдження телерадіопрограм, та які в установленому порядку отримали ліцензії та дозволи на експлуатацію;

які користуються радіочастотним ресурсом для розповсюдження телерадіопрограм із застосуванням власних або орендованих радіоелектронних засобів, та які в установленому порядку отримали ліцензії на мовлення та дозволи на експлуатацію радіоелектронних засобів;

технологічні користувачі, які користуються радіочастотним ресурсом без надання телекомунікаційних послуг, та які в установленому порядку отримали дозволи на експлуатацію.

б) фізичні особи не підприємці, які користуються радіочастотним ресурсом України без надання телекомунікаційних послуг.

5. Не є платниками збору:

а) спеціальні користувачі підрозділи і організації Міністерства оборони України, Служби безпеки України, Служби зовнішньої розвідки України, Міністерства внутрішніх справ України, Міністерства з надзвичайних ситуацій України та ліквідації наслідків Чорнобильської катастрофи, Адміністрації Державної прикордонної служби України, Управління державної охорони, Державного департаменту з питань виконання покарань, Державної податкової адміністрації України, якщо їх діяльність пов'язана з використанням радіоелектронних засобів виключно для виконання функціональних обов'язків і за умови їх фінансування виключно за рахунок Державного бюджету України, а також Міністерства транспорту України в частині застосування радіоелектронних засобів об'єднаної цивільно-військової системи організації повітряного руху України та забезпечення польотів;

б) радіоаматори.

6. Об'єктом оподаткування є:

а) ширина смуги радіочастот, визначена у ліцензіях;

б) ширина смуги радіочастот, визначена у дозволах на експлуатацію, за кожним регіоном окремо, а у разі користування в одному регіоні на підставі двох і більше дозволів смугами радіочастот, що перекриваються, загальна ширина смуги радіочастот, що визначається регіональними підрозділами Державного підприємства “Український державний центр радіочастот” (УДЦР);

в) ширина смуги радіочастот, що фактично використовується користувачем при експлуатації радіо-подовжувачів, радіостанцій СВ-діапазону або радіостанцій персонального (безпосереднього) зв’язку. У разі використання зазначених радіоелектронних засобів ширина смуги радіочастот, що фактично використовується користувачем, визначається регіональними підрозділами УДЦР.

7. Ставки збору встановлюються Кабінетом Міністрів України.

8. Платники збору, яким надано право користуватися радіочастотним ресурсом України на підставі ліцензій, сплачують збір від дати видачі ліцензії.

9. Інші платники збору сплачують збір від дати видачі дозволів на експлуатацію або за весь період користування радіочастотним ресурсом України до видачі відповідних дозволів.

10. Платники збору самостійно визначають суму збору, виходячи з розміру встановлених ставок та ширини смуги радіочастот, визначеної у ліцензії або дозволі на експлуатацію, за кожним регіоном окремо.

11. Платники збору (за винятком визначених у абзацу 4 “а” та “б” пункту 4 цієї статті) подають до органів податкової служби податкові декларації за базовий звітний (податковий) період, що дорівнює календарному місяцю, протягом 20 календарних днів, наступних за останнім календарним днем звітного (податкового) місяця.

Платники збору, зазначені в абзаці 4 пункту 4 цієї статті, подають до органів державної податкової служби України податкові декларації за базовий звітний (податковий) період, що дорівнює календарному року протягом 60 календарних днів за останнім календарним днем звітного (податкового) року.

Форма податкової декларації визначається центральним органом державної податкової служби України.

12. Податкове зобов’язання із збору, визначене у податковій декларації, сплачується платниками збору:

а) щомісячно за базовий звітний (податковий) період, який дорівнює календарному місяцю, протягом 30 календарних днів, наступних за останнім календарним днем базового звітного (податкового) місяця;

б) щороку за базовий звітний (податковий) період, який дорівнює календарному року протягом 70 календарних днів, наступних за останнім календарним днем базового звітного (податкового) року.

13. Платники збору, визначені у пункті “б” пункту 4 цієї статті, сплачують збір за користування радіочастотним ресурсом України до отримання дозволу на експлуатацію радіоелектронних засобів або випромінювального пристрою на підставі платіжного документу (з визначеною сумою збору), виданого відповідним органом, і податкові декларації до органів державної податкової служби України не подають.

Документ, що засвідчує сплату збору, разом із заявою про видачу дозволу, є підставою для видачі дозволу на експлуатацію радіоелектронних засобів або випромінювального пристрою.

14. Кошти, що надходять від користувачів радіочастотного ресурсу України, зараховуються до Державного бюджету України.

III. Збір за спеціальне водокористування

1. Спеціальне водокористування є платним і здійснюється на підставі спеціального дозволу з встановленням ліміту на забір води, використання та скидання. На користування водами для потреб гідроенергетики і водного транспорту ліміти не встановлюються.

Платниками збору за спеціальне використання водних ресурсів є підприємства, установи та організації незалежно від форми власності, їх філії, відділення, інші відокремлені підрозділи, крім бюджетних установ, а також громадяни-підприємці, які використовують воду, отриману шляхом забору води (первинні водокористувачі) та/або з водозабірних споруд первинних водокористувачів (вторинні водокористувачі), та користуються водами для потреб гідроенергетики (включаючи забір води із зворотними водами із застосуванням каналів), водного транспорту і рибництва.

2. Органи Мінекобезпеки на місцях зобов'язані щороку до 20 січня подавати органам державної податкової служби України перелік водокористувачів, яким надано дозволи на спеціальне водокористування, із зазначенням термінів їх дії, назви, місцезнаходження, ідентифікаційного коду за Єдиним державним реєстром підприємств та організацій України (далі ЄДРПОУ), Тимчасовим реєстром Державної податкової адміністрації України (далі ТРДПАУ) або номера з Державного реєстру фізичних осіб платників податків та інших обов'язкових платежів (далі ДРФО /фізичної особи/) водокористувача, доведеного водокористувачу ліміту на використання води та джерела водопостачання.

3. Об'єктом оподаткування є фактичні обсяги використаної води (з поверхневих чи підземних джерел, морської води), систем водопостачання, а також одержаної від інших водокористувачів, з урахуванням втрат води в їх системах водопостачання; пропущеної води через турбіни для потреб гідроенергетики; для водного транспорту, а також необхідної для поповнення ставків під час розведення риби та інших водних живих ресурсів.

4. У разі перевищення водокористувачами встановленого річного ліміту використання водних ресурсів та використання води без отримання спеціального дозволу та ліміту збір за спеціальне водокористування обчислюється і сплачується у п'ятикратному розмірі, виходячи з обсягів використаної води понад ліміт, нормативів збору та коефіцієнтів.

5. Плата за спеціальне водокористування не справляється:

а) за воду, що використовується для задоволення питних і господарсько-побутових потреб населення.

Під використанням води для задоволення питних, санітарно-гігієнічних потреб слід розуміти використання води громадянами України, громадянами інших країн, особами без громадянства, що перебувають на території України для внутрішнього і зовнішнього використання, тобто для підтримання фізіологічних та санітарно-гігієнічних умов життєдіяльності людини, а саме: пиття, приготування їжі, використання води у туалетних, душових, ванних кімнатах та рукомийниках; утримання житлових приміщень в належному санітарно-гігієнічному стані.

б) за воду, що пропускається через гідровузли (крім гідроенергетичних);

в) за воду, що забирається для подачі (перекачування) її водокористувачам у маловодні регіони каналами та водогонами міжбасейнового та внутрішньо-басейнового перерозподілу водних ресурсів.

Перелік підприємств чи організацій, які забезпечують подачу (перекачування) води водокористувачам у маловодні регіони каналами та водогонами міжбасейнового та внутрішньо-басейнового перерозподілу водних ресурсів затверджується Кабінетом Міністрів України;

г) за підземну воду, яка вилучається з надр для усунення шкідливої дії вод (підтоплення, засолення, заболочення, зсуви);

д) за підземну воду, яка вилучається з надр разом з корисними копалинами;

е) за воду, що вилучається з надр разом з видобування корисних копалин;

є) за воду, що використовується для будівельних, днопоглиблювальних, вибухових робіт, для прокладання трубопроводів і кабелів, для бурових та геологорозвідувальних робіт;

ж) за воду, що забирається суб’єктами господарювання для забезпечення випуску молоді цінних промислових видів риб та інших водних живих ресурсів у природні водойми і водосховища;

з) за воду, що використовується для протипожежних потреб тільки спеціалізованими підрозділами;

и) за воду, що використовується для потреб зовнішнього благоустрою територій міст і населених пунктів тільки спеціалізовані підрозділи;

і) за морську воду, крім води з лиманів;

ї) з морського водного транспорту, який використовує річковий водний шлях виключно для заходу з моря у морський порт, розташований у пониззі річки, без використання спеціальних заходів забезпечення судноплавства (пропуски води з водосховищ та шлюзування);

й) за воду, що використовується у шахтах для пило-заглушення;

к) у разі експлуатації водних шляхів стоянковим, службоводопоміжним і буксирним флотами та за експлуатацію водного транспорту на річці Дунай.

6. Ставки плати за спеціальне водокористування встановлюються диференційовано, залежно від геолого-економічних умов експлуатації водного об’єкту, виду господарювання та еколого-економічних умов використання водних ресурсів.

7. База оподаткування, ставки та порядок справляння плати за спеціальне водокористування встановлюються Кабінетом Міністрів України відповідно до норм цього Кодексу.

8. Базовий звітний (податковий) період для плати за спеціальне водокористування дорівнює календарному кварталу.

9. Платники збору самостійно визначають суму збору, виходячи з обсягів фактично використаної води (підземної, поверхневої, отриманої води, в установленому законодавством порядку, від інших водокористувачів) з урахуванням обсягу втрат води в їх системах водопостачання, установлених лімітів, нормативів збору та коефіцієнтів. Обсяг використаної води визначається на підставі даних первинного обліку за показниками вимірювальних приладів.

10. Під час використання води, що забирається із змішаних джерел (поверхневі, підземні), збір за спеціальне використання водних ресурсів обчислюється виходячи з обсягів використання води з кожного виду джерела водопостачання окремо.

11. При використанні водокористувачами води одночасно для власних потреб і для потреб об'єктів соціально-культурного призначення, житлово-комунального господарства (за винятком обсягу води, переданої населенню), підсобного сільського і рибного господарства або інших допоміжних служб збори до бюджетів вносять за всю фактично використану воду з урахуванням обсягу втрат води в їх системах водопостачання.

12. За обсяги води, переданої водокористувачем-постачальником іншим водокористувачам без укладення з останніми договору про поставку води, збір обчислюється і сплачується таким водокористувачем-постачальником.

13. Розрахунки збору, базовий звітний (податковий) період для якого дорівнює календарному кварталу, подаються платниками органам державної податкової служби протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, за місцем податкової реєстрації.

Форма податкового розрахунку екологічного збору встановлюється центральним органом державної податкової служби України відповідно до законодавства.

Збір сплачується водокористувачами протягом 10 календарних днів, наступних за останнім днем граничного строку подання розрахунку збору за своїм місцем податкової реєстрації (місцем перебування на податковому обліку в органах державної податкової служби), тобто протягом 50 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу. Філії, представництва, відділення та інші відокремлені підрозділи платників зборів (далі філії), які мають банківські рахунки, ведуть окремий бухгалтерський облік своєї діяльності, складають окремий баланс, сплачують збори за своїм місцем податкової реєстрації (місцем перебування на податковому обліку в органах державної податкової служби).

Якщо до складу підприємства-водокористувача входять філії, які не мають банківських рахунків, не ведуть окремого бухгалтерського обліку своєї діяльності, не складають окремого балансу, то збори вносяться підприємством-водокористувачем, до складу якого входять такі філії, за місцем податкової реєстрації (місцем перебування на податковому обліку в органах державної податкової служби) таких філій.

Якщо останній день строку подання розрахунку збору припадає на вихідний або святковий день, то останнім днем строку вважається наступний за вихідним або святковим робочий день.

Якщо в майбутніх звітних (податкових) періодах платник збору самостійно виявляє помилки, що містяться у раніше поданому ним розрахунку збору, то такий платник зобов'язаний подати новий (уточнений) розрахунок збору, що містить виправлені показники.

14. Плата за спеціальне водокористування зараховується і розподіляється між бюджетами у розмірах, визначених законодавством України.

15. Дозвіл на спеціальне водокористування скасовується органом, що його видав, за поданням органу державної податкової служби України у разі невнесення або внесення в неповному обсязі збору за спеціальне водокористування протягом шести місяців.

IV. Плата за спеціальне використання рибних та інших живих ресурсів

1. До спеціального використання належать усі види користування водними живими ресурсами (за винятком любительського і спортивного рибальства у водоймах загального користування), що здійснюються з їх вилученням (добуванням, збиранням) з природного середовища.

Спеціальне використання рибних та інших водних живих ресурсів здійснюється на підставі спеціальних дозволів та квот (лімітів), за відповідну плату.

2. Платниками плати за спеціальне використання рибних живих ресурсів є підприємства, установи та організації незалежно від форми власності, їх філії, відділення, інші відокремлені підрозділи, а також громадяни-підприємці, які здійснюють користування водних живих ресурсів з їх вилученням з природного середовища.

3. Плата за спеціальне використання рибних та інших водних живих ресурсів не справляється з:

а) користувачів, які використовують рибні та інші водні живі ресурси для подальшого відтворення, в тому числі штучного, інтродукції, акліматизації та реакліматизації, а також тих, що здійснюють вилучення рибних та інших водних живих ресурсів під час проведення науково-дослідних, контрольних, меліоративних та інших ловів, пов'язаних з природоохоронною діяльністю та поліпшенням довкілля, а також ловів, пов'язаних з проведенням дослідно-конструкторських робіт із створення нових конструкцій знарядь лову;

б) спеціальних господарств, що займаються розведенням та вирощуванням рибних та інших водних живих ресурсів у переданих їм у користування водних об'єктах.

4. Сума плати за спеціальне використання рибних та інших водних живих ресурсів обчислюється з урахуванням виду ресурсів, нормативів плати, і квоти вилову.

5. Плата за спеціальне використання рибних та інших водних живих ресурсів це сума авансового платежу за одержання користувачами квот вилову в розмірі 5 відсотків вартості квоти, щоквартальна плата за фактичний вилов рибних та інших водних живих ресурсів із зменшенням на суму авансового платежу і витрат на здійснення в попередні періоди рибоводно-меліоративні роботи та роботи з відтворення рибних та інших водних живих ресурсів.

У разі спеціального використання рибних та інших водних живих ресурсів, для яких не встановлено квоти на їх спеціальне використання, а також коли вилов зазначених ресурсів здійснюється без квотування в межах загального ліміту, розмір плати обчислюється на основі нормативів плати та фактичних обсягів вилову у звітному періоді. В таких випадках плата справляється щоквартально.

За перевищення квоти вилову користувачі несуть відповідальність згідно з правилами рибальства.

6. Базовий звітний (податковий) період для плати за спеціальне водокористування дорівнює календарному кварталу.

7. Розрахунки плати, базовий податковий (звітний) період для якого дорівнює календарному кварталу, подаються платниками органам державної податкової служби протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, за місцем податкової реєстрації.

Сплачується плати за спеціальне використання рибних та інших водних живих ресурсів протягом 10 календарних днів, наступних за останнім днем граничного терміну подання розрахунку збору за місцем податкової реєстрації.

8. База оподаткування, ставки та порядок справляння плати за спеціальне використання рибних та інших водних живих ресурсів встановлюються Кабінетом Міністрів України.

9. Плата за спеціальне використання рибних живих ресурсів зараховується до бюджету, у розмірах, відповідно до законодавства України.

V. Збір за спеціальне використання лісових ресурсів

1. Платниками збору за спеціальне використання лісових ресурсів є лісокористувачі, які здійснюють спеціальне використання лісових ресурсів в Україні в межах лісових ділянок, виділених для цієї мети відповідно до Лісового кодексу України.

2. Об’єкт оподаткування, порядок і нормативи збору за спеціальне використання лісових ресурсів установлюється Кабінетом Міністрів України.

3. Базовий звітний (податковий) період для збору за спеціальне використання лісових ресурсів дорівнює календарному кварталу.

4. Збір за спеціальне використання лісових ресурсів розподіляється між бюджетами у розмірах, визначених законодавством України.

Стаття 246. Контроль за правильністю обчислення, своєчасністю та повнотою сплати до бюджетів платежів за спеціальне використання природних ресурсів

1. Контроль за правильністю визначення об’єктів бази оподаткування обчислення платежів за спеціальне використання природних ресурсів здійснюють спеціально уповноважені органи державного управління в галузі охорони довкілля та використання природних ресурсів і органи державної податкової служби України.

2. Контроль за правильністю обчислення своєчасністю і повнотою сплати до бюджетів платежів за спеціальне використання природних ресурсів здійснюють органи державної податкової служби України.

3. Юридичні особи несуть відповідальність за несвоєчасне та неповне внесення до бюджету плати за спеціальне використання природних ресурсів філіалами, відділеннями, представництвами та іншими відокремленими підрозділами, що входять до їх складу.

3.4 Сутність та організація стягнення нового екологічного збору у проекті Податкового Кодексу України

Глава 65 проекту Податкового Кодексу України вводить визначення нового збору – “Екологічний збір”, який замінює існуючий збір за забруднення природного середовища та вводить додаткові оподатковувані бази для сплати екологічного збору [52].

Платниками екологічного збору є суб'єкти господарювання, незалежно від форм власності, включаючи їх об'єднання, філії, відділення та інші відокремлені підрозділи, що не мають статусу юридичної особи, розташовані на території іншої територіальної громади; бюджетні, громадські та інші підприємства, установи і організації; постійні представництва нерезидентів, які отримують доходи в Україні; які здійснюють на території України і в межах її континентального шельфу та виключної (морської) економічної зони:

а) викиди стаціонарними джерелами забруднення в атмосферне повітря забруднюючих речовин;

б) викиди повітряними суднами в атмосферне повітря забруднюючих речовин;

в) скиди забруднюючих речовин у водні об'єкти;

г) розміщення відходів у спеціально відведених для цього місцях чи на об’єктах;

д) придбання (використання) моторного палива через мережу підприємств роздрібної торгівлі, а також використання моторного палива, придбаного поза мережею підприємств роздрібної торгівлі;

е) придбання (використання) екологічно небезпечної продукції, яка включена до переліку, встановленого Кабінетом Міністрів України;

є) шкідливий вплив фізичних факторів на навколишнє природне середовище, величина якого встановлена Кабінетом Міністрів України такою, що підлягає оподаткуванню.

Визначення переліку платників екологічного збору, зазначених у частині першій цієї статті, здійснюється спеціально уповноваженим органом державного управління в галузі використання природних ресурсів та охорони навколишнього природного середовища до 1 грудня року, що передує звітному, подають до органів державної податкової служби перелік суб'єктів господарювання, яким в установленому порядку видано дозволи на викиди стаціонарними джерелами забруднення, спеціальне водокористування, скиди та розміщення відходів, а також направляють зміни до зазначеного переліку до 30 числа місяця, наступного за кварталом в якому вони виникли.

ж) Не включення суб’єкта господарювання до переліку не звільняє його від сплати екологічного збору.

Ведення будь-якої господарської діяльності, пов'язаної з утворенням відходів можливо лише при наявності дозволів на розміщення та лімітів на обсяги утворення та розміщення відходів; у сфері поводження з небезпечними відходами дозвіл на експлуатацію об'єкта поводження з небезпечними відходами на відповідній території та ліцензії на здійснення операцій у сфері поводження з небезпечними відходами.

Об'єктом оподаткування екологічним збором є:

а) обсяги забруднюючих речовин, види яких взяті на державний облік, які викидаються в атмосферне повітря стаціонарними джерелами забруднення;

б) обсяги забруднюючих речовин, види яких не взяті на державний облік, які містяться у дозволі на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення;

в) обсяги забруднюючих речовин, які скидаються у водний об’єкт;

г) обсяги відходів, що розміщуються у спеціально відведених для цього місцях чи об’єктах;

д) обсяги моторного палива, придбаного через мережу підприємств роздрібної торгівлі, що реалізують таке паливо, і використаного моторного палива, придбаного поза мережею підприємств роздрібної торгівлі;

е) кількість здійснених повітряним судном злітно-посадкових циклів;

є) обсяги (кількість, об’єм) екологічно небезпечної продукції, перелік якої встановлюється Кабінетом Міністрів України, придбаної через мережу підприємств роздрібної торгівлі, і обсяги такої екологічно небезпечної продукції, придбаної поза мережею підприємств роздрібної торгівлі, а також використаної на підприємстві, на якому ця продукція виробляється;

ж) величина шкідливого впливу факторів на навколишнє природне середовище.

У разі перевищення встановленого річного ліміту обсягів викидів, скидів забруднюючих речовин та розміщення відходів збір обчислюється і сплачується у п’ятикратному розмірі.

У разі відсутності у платника затверджених у встановленому порядку спеціальних дозволів та лімітів на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами, лімітів скидів і лімітів розміщення відходів збір обчислюється і сплачується у п’ятикратному розмірі.

База оподаткування, нормативи, коефіцієнти до них і порядок справляння екологічного збору визначаються Кабінетом Міністрів України.

Платники збору самостійно визначають суму збору, виходячи з фактичних обсягів викидів, скидів, обсягів придбаного (використаного) пального та його виду, величину (рівень) шкідливого впливу фізичних факторів, нормативів збору та визначених за місцезнаходженням цих джерел коригуючих коефіцієнтів.

Для платників збору – бюджетних установ, організацій збір передбачається у кошторисі доходів і видатків.

Строки сплати екологічного збору:

1. Базовий звітний (податковий) період екологічного збору дорівнює календарному кварталу.

2. Податкові розрахунки збору подаються платниками органам державної податкової служби України протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, за місцем податкової реєстрації платника (місцем перебування на податковому обліку в органах державної податкової служби).