Введение

В новых рыночных условиях хозяйственные предприятия несут полную ответственность за результаты своей работы. Это требует от них адекватного изменения в подготовке кадров. Основная цель производства состоит в обеспечении потребителя необходимой ему продукцией в заданные сроки, заданного качества с минимальными затратами для производителя. Это задача руководящих работников и специалистов предприятия, определяющих стратегию и тактику организации производства.

При разработке и реализации производственной политики, имеющей целью приспособление предприятия к требованиям рынка, руководителям предприятия необходимо держать в поле зрения широкий круг вопросов, касающихся не только сферы производства. Им следует четко представлять, что производство это только часть постоянно возобновляющегося процесса. Развивать его, увеличивать мощности, осуществлять финансирование можно только на основе, как можно более точного определения ожидаемых требований рынка.

Постановка организационных задач зависит, прежде всего, от перспективных требований к производственной системе. Однако она может быть определена и самой системой, например, наличием в ней внутрисменных потерь, брака, неритмичного выпуска продукции.

Объектом исследования является ОАО "ЭМСС" специализирующийся на производстве продукции машиностроения и литья. Предметом анализа являются управленческие процессы на предприятии и конечные результаты производственно-хозяйственной деятельности анализируемого предприятия.

В данной работе производится анализ экономической деятельности предприятия. ОАО "ЭМСС" работает как на внутреннем рынке Украины, так и на рынках ближнего зарубежья.

Определению методов, условий создания и рационального функционирования самой структуры производственной системы на примере ОАО "ЭМСС" и посвящена данная дипломная работа. Она имеет целью изучение проблем в организации производства и поиск путей совершенствования управления предприятием.

Исходя из поставленных целей, в работе сформулированы и решены следующие задачи:

- выявлены наиболее существенные методологические аспекты организации системы управления;

Реклама

- выполнен подбор методов оценки эффективности организации управления;

- рассмотрены программно-целевые методы управления, использование которых целесообразно на базовом предприятии;

- рассмотрены роль и место стратегического управления на современном предприятии и установлена необходимость перевода базового предприятия на его принципы и методы;

- выполнен анализ финансово-экономического положения базового предприятия;

- проведен анализ организации управления на предприятии и выявлены сильные и слабые стороны его деятельности;

- на основе выполненного анализа предложены и обоснованы рекомендации по совершенствованию структуры управления предприятия и перевод его на принципы и методы стратегического планирования;

- обоснован выбор направления дальнейшего развития предприятия на основе сопоставления инвестиционных проектов.

1. Методологические аспекты формирования системы организации управления на предприятии в рыночных условиях

1.1

Научные подходы к организации управления и оценка ее эффективности

Эффективность управления в современных условиях определяется прежде всего обоснованностью методологии решения проблем. Вместе с тем опыт и практика отечественных предприятий показывают, что научные подходы к управлению применяют далеко не все предприятия, а если и используют, то только некоторые из подходов.

Такие факты отмечают многие аналитики.

В этой связи, исследования методологических аспектов формирования системы организации управления предприятием в рыночных условиях целесообразно начать именно с рассмотрения научных подходов.

Анализ теории и практики экономического управления различными объектами позволил установить необходимость применения 13 научных методов: системного, комплексного, интеграционного, маркетингового, функционального, динамического, воспроизводственного, процессного, нормативного, количественного, административного, поведенческого, ситуационного. Каждый из перечисленных подходов отражает или характеризует только один из аспектов менеджмента. Они не являются синонимами, не дублируют друг друга. Ниже приведено содержание этих подходов.

Системный подход. При системном подходе любая система (объект) рассматриваются как совокупность взаимосвязанных элементов, имеющая выход (цель). Вход, связь с внешней средой, обратную связь.

Системный подход способствует адекватной постановке проблем и выработке эффективной стратегии их изучения.

Важнейшие принципы системного подхода (системного анализа):

Реклама

1) процесс принятия решений должен начинаться с выявления и четкого формулирования конкретных целей;

2) необходимо рассматривать всю проблему как целое, как единую систему и выявлять все последствия и взаимосвязи каждого частного решения;

3) необходимы выявление и анализ возможных альтернативных путей достижения цели;

4) цели отдельных подсистем не должны вступать в конфликт с целями всей системы (программы);

5) восхождение от абстрактного к конкретному;

6) единство анализа и синтеза, логического и исторического;

7) выявление в объекте разнокачественных связей и их взаимодействия и др.

Система – совокупность элементов, находящихся в отношениях и связях друг с другом, которая образует определенную целостность, единство. При определении понятия системы необходимо учитывать теснейшую взаимосвязь его с понятиями целостности, структуры, связи, элемента, отношения, подсистемы и других. Основные системные принципы:

1)целостности (принципиальная несводимость свойств системы к сумме свойств составляющих ее элементов и невыводимость из последних свойств целого; зависимость каждого от его места, функций и т.д. внутри целого);

2)структурности (возможность описания системы через установление ее структуры, т.е. сети связей и отношений системы; обусловленность поведения системы не только поведением ее отдельных элементов, сколько свойствами ее структуры);

3)взаимозависимости структуры и среды (система формирует и проявляет свои свойства в процессе взаимодействия со средой, являясь при этом ведущим активным компонентом взаимодействия);

4)иерархичности (каждый компонент системы в свою очередь может рассматриваться как система, а исследуемая в данном случае система представляет собой один из компонентов более широкой глобальной системы);

5)множественности описания каждой системы (в силу принципиальной сложности каждой системы ее адекватное познание требует построения множества различных моделей, каждая из которых описывает лишь определенный аспект системы).

Рассмотрим элементы принципа «черный ящик» системного подхода (рис. 1.1.)

Внешняя среда

Вход Выход Вход Выход

Обратная связь Обратная связь

Рис. 1.1. Основные элементы принципа «черный ящик» системного подхода

При применении системного подхода на основе маркетинговых исследований сначала формируются параметры выхода – товара или услуги: что производить, с какими затратами, для кого, в какие сроки, кому продавать и по какой цене. На эти вопросы ответы даются одновременно. Выход должен быть конкурентоспособным по нормативам.

Затем определяются параметры входа: какие нужны ресурсы и информация для процесса. Потребность в ресурсах и информации прогнозируется после изучения организационно-технического уровня производства системы (уровня техники, технологии, организации производства, труда и управления) и параметров внешней среды (политической, экономической, технологической, социально-демографической, культурной среды страны и инфраструктуры данного региона).

Обратная связь является коммуникационным каналом от потребителей системы («выхода») к изготовителю товара и поставщикам («входа») системы. При изменении требований потребителей к товару, параметров рынка, появления организационно-технических новинок, «вход» системы и сама система должны отреагировать на эти изменения и внести соответствующие изменения в параметры функционирования.

Для обеспечения конкурентоспособности товара необходимо, чтобы:

1) результаты маркетинговых исследований гарантировали высшие мировые достижения к моменту поставки товара потребителю (другими словами – должен быть высококачественный прогноз параметров «выхода» системы);

2) «вход» системы был отличного качества;

3) внешняя среда способствовала нормальному протеканию процессов в системе:

4) организационно-технический уровень системы смог переработать качественный «вход» системы в качественный «выход».

В данном примере в виде системы может выступать любая фирма, ее подразделение, отдел, машина и т.д. Для обеспечения высокого качества «выхода» системы сначала необходимо обеспечить высокое качество «входа», а затем высокое качество процесса и внешней среды. Если, например, качество «входа» машиностроительного предприятия удовлетворительное, то какие ни были бы на предприятии технология, оборудование, кадры и так далее, качество «выхода» тоже будет удовлетворительным. Если качество «входа» отличное, а качество процессов удовлетворительное, то и качество «выхода» будет удовлетворительным, то есть оценка качества «выхода» равна низшей оценке предыдущих элементов. При этом сначала формируются требования к «выходу» системы, затем – к «входу» и внешней среде и только потом – к процессу. Другими словами – прежде чем предъявлять требования к коллективу, изучите качество поступающих документов, информации, внешнюю по отношению к коллективу среду, то есть отработайте «вход» системы, отрегулируйте (если это возможно) отношения с внешней средой и только потом приступайте к повышению качества процесса.

Комплексный подход. При применении комплексного подхода должны учитываться технические, экологические, экономические, организационные, социальные, психологические, при необходимости и другие (например, политические, демографические) аспекты менеджмента и их взаимосвязи. Если упустить один из обязательных аспектов, то проблема не будет полностью решена. К сожалению, на практике не всегда соблюдается это требование. Например, при строительстве новых предприятий социальные вопросы иногда откладываются «на потом», из-за чего объект либо совсем не вводится, либо используется частично. При проектировании новых орудий труда показателям экологичности и эргономичности иногда уделяется второстепенное влияние, поэтому они сразу становятся неконкурентоспособными. При формировании новых и реорганизации старых структур не всегда учитываются социальные и психологические аспекты. Эффективность инвестиционных проектов будет мизерной, либо отрицательной, если при блестящем решении, например, технических проблем, будут упущены другие аспекты менеджмента.

Интеграционный подход. Интеграционный подход нацелен на исследование и усиление взаимосвязи:

1) между отдельными подсистемами и компонентами системы стратегического менеджмента;

2) между стадиями жизненного цикла объекта управления (маркетинг, НИОКР, организационно-технологическая подготовка производства и т.д.);

3) между уровнями управления по вертикали (страна, регион. Город, фирма, ее подразделения);

4) между субъектами управления по горизонтали.

Маркетинговый подход. Маркетинговый подход предусматривает ориентацию управляющей подсистемы системы стратегического менеджмента при решении любых задач на потребителя. Например. Выбор стратегии фирмы должен осуществляться на основе анализа существующих и прогнозирования будущих стратегических потребностей в данном виде товара или услуг, стратегической сегментации рынка, прогнозировании жизненных циклов будущих товаров, анализе конкурентоспособности своих товаров и товаров конкурентов, прогнозировании их конкурентных преимуществ, прогнозировании механизма действия закона конкуренции. Выполнение перечисленных функции стратегического маркетинга является наисложнейшей проблемой стратегического менеджмента. Маркетинговый подход следует применять при решении любой задачи в любом подразделении фирмы.

При применении маркетингового подхода приоритетами выбора критериев менеджмента будут следующие:

1) повышение качества объекта (выхода системы) в соответствии с нуждами потребителей;

2) экономия ресурсов у потребителей за счет повышения качества объекта;

3) экономия ресурсов в производстве объекта за счет реализации фактора масштаба, научно-технического процесса, совершенствования системы менеджмента.

В условиях централизованно-плановой системы хозяйствования приоритетами альтернативного производственного подхода были следующие:

1) снижение себестоимости продукции (иногда выгоднее было повышать себестоимость);

2) повышение качества продукции; затраты у потребителя продукции не регламентировались и не управлялись.

Функциональный подход. Сущность функционального подхода к стратегическому менеджменту заключается в том, что потребность рассматривается как совокупность функций, которые нужно выполнить для удовлетворения потребности. После установления функций создаются несколько альтернативных объектов для выполнения этих функций и выбирается тот из них, который требует минимум совокупных затрат за жизненный цикл объекта на единицу его полезного эффекта.

В настоящее время к управлению применяется в основном предметный подход, при котором совершенствуется существующий объект. Например, техническая система совершенствуется путем доработки существующей системы по результатам маркетинговых исследований, анализа научно-технического прогресса в заданной области, замечаниям и предложениям потребителей. Поэтому на практике перед конструкторами ставится задача достигнуть по важнейшим показателям качества объекта мирового уровня. В чем недостатки такого уровня? Во-первых, сами конструкторы не заинтересованы в проведении широкого и глубокого анализа мирового рынка, в установлении для себя трудных задач. Мировой уровень потребностей к моменту внедрения объекта у потребителя могут объективно спрогнозировать не конструкторы, а маркетологи. Во-вторых, допустим, конструкторы очень постарались и нашли лучший мировой образец. Однако этот образец проектировался вчера и несет в себе технические идеи вчерашнего дня. Технический прогресс не стоит на месте. Поскольку нужно еще время на разработку, освоение и производство нового образца и за этот период мировые достижения в этой области уйдут далеко вперед. Применяя предметный подход, инвесторы и менеджеры всегда будут только догонять вчерашний день и никогда не выйдут на мировой уровень.

При применении предметного подхода к развитию социально-экономических систем менеджеры идут по пути совершенствования существующих систем. И на практике менеджеры часто сталкиваются с проблемой поиска работы для существующих коллективов или работников. При применении функционального подхода иду от обратного, от потребностей, от требований «выхода» системы, возможностей на ее «входе».

При применении функционального подхода абстрагируются от объектов, выполняющих подобные функции, как будто они не существуют совсем, а ищут совершенно новые технические решения для выполнения существующих или будущий потребностей. Этот подход должен применяться в совокупности с воспроизводственным подходом, т.к. для удовлетворения потребностей нужно создать физический или другой объект.

Динамический подход. При применении динамического подхода объект управления рассматривается в диалектическом развитии, в причинно следственных связях и соподчиненности, проводится ретроспективный анализ поведения аналогичных объектов (например, за 10 лет) и прогноз его развития (например, на 5 лет).

Воспроизводственный подход. Это подход, ориентированный на постоянное возобновление производства объекта для удовлетворения потребностей конкретного рынка а меньшими, по сравнению с лучшим аналогичным объектом на данном рынке, совокупными затратами на единицу полезного эффекта.

Элементами воспроизводственного подхода являются:

1) применение опережающей базы сравнения при планировании частных показателей качества и ресурсоемкости обновляемого объекта, базы, отвечающей достижениям научно-технического прогресса в данной области на момент приобретения объекта потребителем, базы, удовлетворяющей требования потребителей не к моменту планирования или разработки объекта, а к моменту приобретения объекта потребителем;

2) трактовка закона экономии времени как экономии суммы прошлого, живого и будущего труда за жизненный цикл объекта на единицу его полезного эффекта;

3) рассмотрение во взаимосвязи воспроизводственного цикла выпускаемой, проектируемой и перспективной моделей объекта в координатах времени и программы выпуска;

4) обеспечение, по возможности, пропорционального по качеству и количеству развития элементов внешней среды системы стратегического менеджмента (макросреды, инфраструктуры региона, микросреды фирмы).

Процессный подход. Процессный подход рассматривает функции управления как взаимосвязанные. Процесс управления является суммой непрерывных взаимосвязанных действий по: маркетингу, планированию, организации процессов, учету и контролю, мотивации, регулированию (с выходом на маркетинг).

Нормативный подход. Сущность нормативного подхода заключается в установлении нормативов управления по всем подсистемам системы стратегического менеджмента. Нормативы должны устанавливаться по важнейшим элементам:

1) целевой подсистемы (нормативы качества и ресурсоемкости объекта, параметры рынка, организационно технического уровня производства, социального развития коллектива, охраны окружающей природной среды);

2) обеспечивающей подсистемы (нормативы эффективности использования ресурсов, обеспеченности работников всем необходимым и др.);

3) функциональной подсистемы (нормативы по функциям управления);

4) управляющей подсистемы (нормативы по психологии и социологии менеджмента, разработки и принятию стратегического управленческого решения).

Эти нормативы должны отвечать требованиям комплексности, эффективности, обоснованности. Перспективности применения по масштабу и во времени.

Нормативами функционирования компонентов внешней среды системы стратегического менеджмента фирма не управляет, но она должна иметь банк этих нормативов, строго соблюдать (особенно правовые и экологические нормативы) и принимать участие в развитии системы нормативов внешней среды фирмы.

Чем больше удельный вес обоснованных и количественно выраженных нормативов по стратегическому менеджменту, тем выше будет его организованность, уровень автоматизации стратегического планирования и регулирования на всех уровнях управления.

Количественный подход. Сущность этого подхода заключается в переходе от качественных оценок к количественным при помощи инженерных расчетов, математических и статистических методов, экспертных оценок, системы баллов и др. управлять можно цифрами, а не словами. В стратегическом менеджменте весьма важно применять наиболее точные методы анализа, прогнозирования и оптимизации управленческого решения.

Вопрос применения административного, поведенческого и ситуационного подхода к стратегическому менеджменту имеет некоторые особенности. На 3 года и на более длительный период весьма трудно спрогнозировать состав и требования нормативных актов различного уровня, социально-психологические особенности жизни коллектива, ситуации, при которых будут реализовываться тактические управленческие решения.

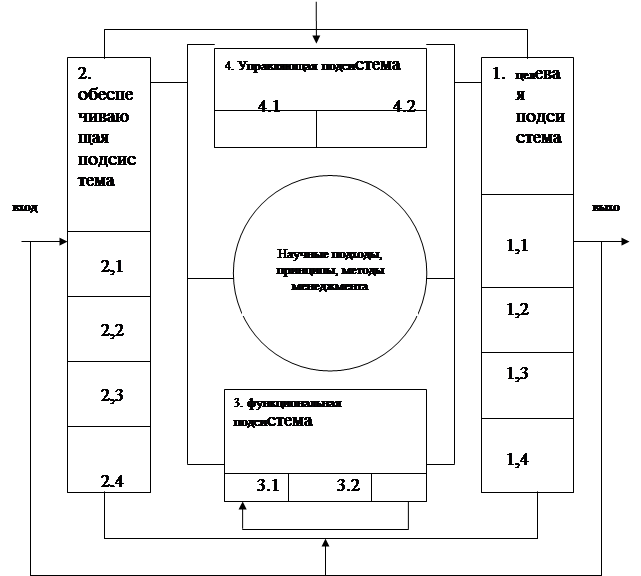

Только для условий правового государства с развитыми и устоявшимися рыночными отношениями можно с достаточной точностью спрогнозировать изменения параметров этих подходов. Для экономики с формирующимися рыночными отношениями рационально учесть требования административного, поведенческого и ситуационного подходов только применительно к лицам, принимающим стратегические решения, и к организации разработки объектов, но не к прогнозируемым параметрам объектов. В современной теории управления структура системы менеджмента представляется в виде модели показанной на рисунке 1.2. следует обратить внимание, что автор этой модели в центр системы ставит научные подходы, принципы и методы менеджмента.

Внешняя среда Внешняя среда

Обратная связь

Рис. 1.2. Структура системы стратегического менеджмента

Условные обозначения к рисунку 1.1.2:

1.1 стратегия повышения качества товаров;

1.2 стратегия ресурсосбережения;

1.3 стратегия расширения рынка сбыта;

1.4 стратегия развития производства;

2.1 методическое обеспечение;

2.2 ресурсное обеспечение;

2.3 информационное обеспечение;

2.4 правовое обеспечение;

3.1 стратегический маркетинг;

3.2 разработка стратегических планов;

3.3 оперативное управление реализацией стратегических планов фирмы;

4.1 разработка стратегических управленческих решений;

4.2 управление персоналом по разработке и реализации стратегических планов.

Эффективное функционирование организации и ее подразделений невозможно без постоянного управления их деятельностью, что входит в задачу управленческой системы. В широком смысле слова структура управления представляет собой формы, в которых субъекты управления реализуют на практике свои функции; к ним можно отнести: цели, закономерности, методы, технические приемы и т.п. управленческой деятельности. В узком смысле слова, под ней понимается совокупность субъектов управления, обладающими определенными полномочиями, ответственностью, задачами и связями между ними.

Управленческая система имеет свою структуру, то есть упорядоченную совокупность взаимосвязанных элементов. Структура управленческой системы в узком смысле слова состоит из двух частей: структуры субъектов управления и структуры связей, или коммуникаций.

Поскольку деятельность организации должна направляться и координироваться, то в каждом подразделении, основу которого, как нам известно, составляют ее отдельные виды, должен существовать определенный орган, осуществляющий этот процесс, – либо конкретная должность, либо надлежащим образом оформленная в подразделение группа должностей. Они обладают определенными организационными, правовыми, а иногда и материально-вещественными характеристиками. Например, подразделение представляет собой группу физических лиц, располагает необходимыми материальными условиями деятельности, а также правами, обязанностями и ответственностью.

Чем глубже разделение труда в организации и соответственно существует больше видов деятельности и подразделений, тем сложнее оказывается вся структура органов управления, тем больше в ней «этажей», то есть уровней иерархии, особенно если предоставляемые им полномочия не очень широки. Причина этого кроется в существовании диапазона контроля, то есть предельного числа объектов, которыми можно эффективно управлять.

И в самом деле, уже для двух объектов нужен общий управляющий орган, который более, чем десятью объектами обычно руководить не в состоянии. Если на практике таких объектов больше, их приходится объединять в две группы, и тогда возникает нужда в координации деятельности с помощью нового управляющего органа, имеющего более высокий ранг, чем они. Появляется «второй этаж» структуры управления, и она становится двухуровневой. При дальнейшем расширении масштабов деятельности организации соответствующим образом растет «этажность» ее управленческой структуры, которая из «плоской» таким образом, превращается в «высокую» (в крупных западных фирмах число уровней управления сегодня достигает 13–15), что уже граничит с управленческой катастрофой.

Но на деле рост управленческих структур в высоту происходит гораздо быстрее расширения организаций, поскольку углубление специализации отдельных подразделений, которых «под одной крышей» может быть намного меньше десяти, одновременно ведет к сокращению диапазона контроля и необходимости иметь относительно большее число органов координации их деятельностью. Решить эту проблему путем механического преобразования высоких структур в плоские невозможно без разрушения самой системы управления. этот процесс должен сопровождаться расширением прав и ответственности ее элементов, развитием между ними наряду с административными экономический отношений.

Таким образом, в отличие от организационной структуры фирмы, структура органов управления ею имеет не одно, а два измерения – «по горизонтали» и «по вертикали», то есть является многоуровневой, основывающейся на соподчиненности отдельных звеньев.

Поскольку органы управления всегда относятся к конкретным подразделениям или их группам, структура их в организации всегда будет совпадать с ее общей структурой. Соответственно, правомерно выделять функциональную, дивизиональную, программно-целевую, проектную и матричную структуры системы управления, только представляют собой они уже не плоскость, а пирамиду, каждый этаж которой реализует соответствующие ему функции и виды управленческой деятельности. Поскольку, они на разных уровнях совпадают, образуется своеобразная сквозная «шахта», позволяющая создать из них непрерывную линию подчинения.

Конкретную структуру управления организацией определяют несколько групп качества. Прежде всего, это масштабы и характер деятельности. Характер деятельности (монопродуктовое или многопродуктовое производство, реализация разовых уникальных заказов или разработка и внедрение новшеств) определяет наиболее подходящий тип управленческих структур (функциональные, дивизиональные, программно-целевые или матричные соответственно), а масштабы – будут ли эти структуры «высокими» или «плоскими».

Другая группа факторов, определяющих структуру управления, – технологические. В условиях автоматизации производственных процессов, преобладание аппаратной формы их осуществления, где участие людей минимально, она будет иной по сравнению с традиционным производством, более простой и «плоской».

На структуру управления немалое влияние оказывают экономические факторы. Например, сгруппировав однородные виды деятельности в единое подразделение, руководимое одним органом управления, вместо прежних нескольких, можно значительно снизить затраты.

Поскольку структуру управления в конечном итоге заполняют люди, она не может не находиться под влиянием их взаимоотношений, да и самой структуры коллектива. Так, если в последнем мало лиц с необходимым образованием, квалификацией и опытом работы, попытка создать то или иное подразделение не увенчается успехом, даже тогда, когда потребность в нем несомненна. И наоборот, должность или подразделение могут быть ненужными с точки зрения реальных потребностей производства, но тем не менее они создаются вопреки здравому смыслу, чтобы найти место какому-нибудь человеку, к которому благоволит руководство.

В ряде случаев структура управления находится под воздействием естественных факторов – географических, природно-климатических. На нее, например, может наложить отпечаток территориальная разбросанность подразделений фирмы, экстремальный характер условий, требующие создания специальных подразделений по управлению в чрезвычайных ситуациях и т.п.

Каждый элемент управленческой структуры – подразделения или отдельная должность – являются носителями определенных полномочий, называющихся управленческими или организационными. Под полномочиями понимается совокупность официально предоставленных прав и обязанностей самостоятельно принимать решения, отдавать распоряжения и осуществлять действия в интересах организации. Полномочия возлагаются как на руководителей (являющихся персонифицированными представителями подразделений), так и на отдельных сотрудников, не имеющих подчиненных, но отвечающих за самостоятельные направления работы; например, специальный представитель фирмы на переговорах, не имея фактически подчиненных, наделен огромными полномочиями.

Принципы, обеспечивающие надлежащую организацию управления, могут быть сведены к следующим:

- эффективность;

- ограничение числа подчиненных у одного руководителя;

- разделение труда;

- необходимость определения функций;

- принцип ступенчатости управления;

- принцип исключительности: начальник должен иметь право принимать решения, относящиеся к оперативному управлению, передавать на более высокий уровень системы управления решения вопросов, носящих исключительно важный принципиальный характер;

- единство подчинения;

- единство управления;

- ответственность руководящих работников;

- равновесие (обеспечение правильного соотношения между централизацией и децентрализацией, а также между функциями);

- гибкость;

- непрерывность;

- удобство управления.

Этот перечень не охватывает все методы эффективности организации управления, а лишь выделяет самые основные, но к любой фирме могут быть приравнены методы, присущие только данной фирме.

Правильная организация управления должна, разумеется, обеспечить надлежащее осуществление связей на предприятии. Она должна создать условия для достижения целей предприятия при наименьших затратах. Организация управления должна обладать большой гибкостью и быть приспособленной к личным особенностям людей.

Методология диагностики процессов организации предприятия и совершенствования его организационной структуры представлена на рис. 1.3.

Организация управления может ставить перед собой цели достижения хороших взаимоотношений на предприятии с точки зрения создания человеческих отношений. Очень важно иметь в виду, что проблема хороших взаимоотношений оказывает достаточно значительное влияние на проблемы структуры управления. По мнению Ренсиса Ликерта [3, с. 102] должна быть структура, основывающаяся на коллегиальных формах работы, именно по соображениям обеспечения налаженных связей и хороших взаимоотношений.

Задачи обеспечения эффективности требуют создания достаточного числа служб для достижения целей, стоящих перед предприятием. Эти задачи требуют также разработки соответствующей документации, которая дала бы возможность осуществлять управление запасами. Необходимо также обеспечить получение статистических данных. Большинство этих операций требуют определенных затрат.

Проблемы, связанные с затратами, являются гораздо более важными и сложными, чем это можно было бы предполагать, так как затраты должны рассматриваться в двух аспектах – с точки зрения прямых затрат и косвенных. Использование дополнительного инженера означает дополнительные прямые затраты. Но если этот инженер хороший, если он способен найти новые методы производства, то его деятельность может привести к значительной экономии издержек производства. Поэтому затраты не должны исчисляться, принимая во внимание одни только прямые расходы или непосредственные издержки. При исчислении затрат необходимо учитывать так же и получаемую экономию. Но это не всегда просто выполнить.

Еще одним важнейшим качеством организации управления является ее гибкость. Если исходить из взаимоотношений сотрудничества, то эти взаимоотношения не следует смешивать с отсутствием точного определения отношений подчинения, которое считается отрицательным фактом. С одной стороны слишком «неформальная» структура управления бывает обычно нечеткой и случается иногда так, что какое-нибудь затруднение частного характера приводит или обнаруживает значительно более серьезные трудности. С другой стороны, сложившиеся привычки часто делают организацию управления менее гибкой, чем это требуется при рациональной организации. Такая «закостенелость» сопровождается нечеткостью и другими недостатками, выражающимися в неудовлетворительном осуществлении функций, или, наоборот, их дублировании несколькими лицами, занимающимися той же проблемой. Таким образом, можно прийти почти к парадоксальному выводу о том, что гибкость структуры управления зависит от психологии руководства фирмой.

Когда предприятие расширяется и возникает необходимость в создании специализированных служб, то есть функциональных служб в том смысле, что им доверяется осуществление определенной функции предприятия, то в этом случае происходит передача компетенции от линейного начальника соответствующему специалисту.

Соответствующая подготовка персонала создает возможность организации таких структур управления, которые оказываются способными изменятся в соответствии с тем, что некоторые называют динамичными органиграммами.

Еще один вопрос заключается в приспособлении структуры управления к личным особенностям руководящих работников. Здесь обнаруживается две тенденции. Считается, что структурная организация предприятия должна быть приспособлена к тем руководящим кадрам, которыми располагает данное предприятие, а другое мнение, наоборот, считается, что структура организации управления должна строиться в соответствии с целями предприятия и что конкретные лица должны подбираться или подготавливаться в соответствии с потребностями установленной структуры. Первая из этих тенденций отражает реакцию или тех, кто испытывает трудности в наборе и подготовке персонала (что часто имеет место на предприятиях средней величины, а также на предприятиях, расположенных в малопривлекательных районах), или тех, кто вообще отрицательно относится к любым изменениям в составе своего персонала и кто, в частности, воздерживается от увольнения какого-нибудь руководящего работника, удовлетворяющего лишь посредственно те требования, которые к нему предъявляются.

Другая тенденция соответствует, скорее, политике предприятий, не испытывающих трудностей при наборе руководящих работников, или располагающих соответствующей системой подготовки руководящих кадров, или, наконец, имеющих в резерве людей, которые могут быть выдвинуты.

Однако, между этими двумя точками зрения не существует непримиримого противоречия. В самом деле, желательно построить безупречную структуру управления предприятием в соответствии с потребностями его развития. Но если руководитель предприятия при наличии этой структуры должен учитывать предполагаемый уход на пенсию, замену, подготовку, новый набор и т.д., то совершенно естественно он будет стараться приспособить свою структуру управления к фактической структуре, к тому персоналу, которым он располагает. Для этого достаточно, возможно, более правильно распределить людей так, чтобы это распределение соответствовало, с одной стороны, их способностям, а с другой – обеспечению человеческих отношений. Таким методом можно постепенно подойти к структуре, более приспособленной к данному предприятию (всегда помня о том, что получило название «воздушного десанта», т.е. не принимая на работу в случае смерти или ухода на пенсию руководящего работника со стороны, на попытавшись сначала найти подходящую для продвижения кандидатуру среди работников данного предприятия). Я считаю, что такой «воздушный десант» оказывает очень неблагоприятное влияние на моральное состояние руководящих работников, а в результате этого и на человеческие отношения, которые воздействуют на производительность.

2. Анализ эффективности системы организации управления предприятием

2.1

Характеристика базового предприятия как объекта исследования и анализ его финансово-экономического положения

Данное предприятие является открытым акционерным обществом «ЭМСС».

Открытым акционер обществом называется хозяйственное общество, уставной капитал которого делится на определенное число акций. Акции могут быть реализованы их держателями. Голосование на собрании акционеров осуществляется по принципу: одна акция – один голос. Изменение устава открытого акционерного общества и решение о прекращении его деятельности или изменении уставного фонда принимается не менее чем тремя четвертями голосов лиц, участвующих в собрании акционеров.

Главная особенность открытого акционерного общества состоит в том, что его имущественный и денежный капитал формируется путем открытой, свободной продажи своих акций. Акции продают либо на первичном рынке по средствам перепродажи по рыночным ценам. Акционерные общества открытого типа представляют одну из наиболее распространенных и цивилизованных современных форм организации коллективного бизнеса.

Именно акционерное общество является единственным полновластным собственником принадлежащего ему имущественного комплекса, т.е. материально – вещественных, информационных и интеллектуальных ценностей. Акционеры являются собственниками только ценных бумаг, которые дают право получения определенной доли дохода общества в виде % именуемых дивидендам.

Акционер способен влиять на использование имущественного комплекса и его деятельности в целом, участвуя в управлении. Такое право реализуется, прежде всего, благодаря тому, что обыкновенная акция дает возможность голосовать на собрании акционеров, избирать правление.

В связи с низкой платежеспособностью украинских предприятий, ОАО «ЭМСС» последние годы наращивает объем экспорта, стараясь осваивать рынки ближнего зарубежья.

В связи с углублением ориентации ОАО «ЭМСС» на экспорт, предприятие вышло на новые рынки, что повлекло за собой увеличение объема производства и реализации продукции.

Так как выручка от реализации растет, план по реализации постоянно перевыполняется (табл. 2.1).

Таблица 2.1 Анализ выполнения плана реализации за 2004–2006 годы

Показатели

|

2004 год |

2006 год |

| план |

Факт |

% выполнения |

План |

факт |

% выполнения |

| Выручка от реализации, тыс. грн. |

21765,8

|

23942,4

|

110

|

39322,3

|

44316,2

|

112

|

Производственная возможность предприятия определяется исходя из экономической целесообразности и потребностей отечественного и зарубежного рынков сбыта продукции, в настоящее время производственная мощность предприятия – 40 тысяч тонн продукции в год.

В последнее время, в связи с увеличением объема производства и реализации продукции увеличился процент использования производственных мощностей предприятия.

Таблица 2.2 Динамика использования производственных мощностей предприятия

| Показатели |

2005 год |

2006 |

Изменения |

| Производственная мощность (тыс. тонн) |

40 |

40 |

0 |

| Производство (тыс. тонн.) |

21 |

29 |

+8 |

| Процент использования мощностей (%) |

52,25 |

72,5 |

+20,25 |

Чрезмерное использование производственных мощностей ведет к быстрому износу оборудования, поэтому необходимо либо увеличить производственную мощность, либо снизить объем добычи и реализации, однако это может привести к снижению прибыли и рентабельности капитала.

Изменение объема производства повлекло за собой изменение объема балансовой прибыли (табл. 2.3.).

Таблица 2.3 Анализ состава и динамики балансовой прибыли за 2005–2006 г.

| Состав балансовой прибыли |

2005 год |

2006 год |

Отклонение (+; -) |

| Сумма, тыс. грн. |

Структура, % |

Сумма, тыс. грн. |

Структура, % |

| Балансовая прибыль |

8194,7 |

100 |

22665,6 |

100 |

+14470,9 |

| Прибыль от реализации |

8273,2 |

100,95 |

22095,6 |

97,48 |

+13822,4 |

| Прибыль от прочей реализации |

105,8 |

1,29 |

121,4 |

0,54 |

+15,6 |

| Внереализационные финансовые результаты |

-184,3 |

-2,24 |

448,6 |

1,98 |

+632,9 |

Как показывает таблица 2.3, балансовая прибыль в 2006 году была увеличена на 14470,9 тыс. грн., что составило 277% по отношению к 2005 году.

Увеличение балансовой прибыли произошло вследствие увеличения прибыли от реализации на 13822,4 тыс. грн., прибыли от прочей реализации на 15,6 тыс. грн. и увеличения вне реализационных финансовых результатов на 632,9 тыс. грн.

Как видно из таблицы 2.3, основную часть прибыли предприятие получает от основной деятельности, что составило в 2005 году 100,95%, а в 2006 году 97,48%.

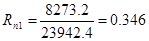

Прибыль от реализации в 2006 году увеличилась на 13822,4 тыс. грн. по сравнению с 2005 годом. Это изменение произошло вследствие увеличения выручки от реализации и себестоимости реализуемой продукции.

Таблица 2.4 Факторный анализ прибыли от реализации за 2005–2006 год

| Показатель |

2005 год |

2006 год |

Отклонение (+; -) |

| Выручка от реализации продукции за вычетом НДС, акцизного налога и др. отчислений от выручки, тыс. грн. |

23942,4 |

44316,2 |

+20373,8 |

| Полная себестоимость реализованной продукции, тыс. грн. |

15669,2 |

22220,6 |

+6551,4 |

| Прибыль от реализации продукции, тыс. грн. |

8273,2 |

22095,6 |

+13822,4 |

На изменение прибыли от реализации повлияли следующие факторы: изменение выручки от реализации повлекло за собой увеличение прибыли на 20373,8 тыс. грн., в результате чего прибыль в 2006 году увеличилась на 13822,4 тыс. грн.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

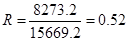

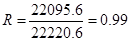

Рентабельность производственной деятельности (окупаемости издержек) исчисляется путем отношения валовой и чистой прибыли к сумме затрат по реализованной или произведенной продукции.

, где , где

R – рентабельность;

Прп – валовая прибыль;

И – сумма затрат по реализованной или произведенной продукции.

Она показывает, сколько предприятие имеет прибыли с каждой гривни, затраченной на производство и реализацию продукции.

Рентабельность производственной деятельности в 2005 году составила:

(52%) (52%)

Рентабельность производственной деятельности в 2006 году составила:

(99%) (99%)

В 2006 году произошло увеличение рентабельности по сравнению с 2005 годом на 47%, что свидетельствует о повышении эффективности производственной деятельности предприятия.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с гривни продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

; где ; где

Rn – рентабельность продаж;

ВР – выручка;

Прп – валовая прибыль.

Рентабельность продаж в 2005 году составила:

(34,6%) (34,6%)

Рентабельность продаж в 2006 году составила:

(49,8%) (49,8%)

Таким образом, рентабельность продаж увеличилась на 15,2%, что свидетельствует о повышении эффективности предпринимательской деятельности предприятия.

На изменение рентабельности продаж повлияли такие факторы как изменение выручки от реализации и себестоимости реализованной продукции.

За счет увеличения выручки от реализации рентабельность продаж изменилась на:

За счет изменения себестоимости реализованной продукции рентабельность изменилась:

Таким образом, можно сделать вывод, что рентабельность продаж увеличилась за счет увеличения выручки на 30%, а за счет увеличения себестоимости реализованной продукции уменьшилась на 14,8%, что в результате привело к общему увеличению рентабельности продаж на 15,2%.

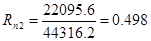

Рентабельность капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

, где , где

RК

– рентабельность капитала;

БП – балансовая прибыль;

– среднегодовая стоимость всего инвестированного капитала. – среднегодовая стоимость всего инвестированного капитала.

Рентабельность капитала в 2005 году составила:

Рентабельность капитала в 2006 году составила:

Рентабельность капитала в 2006 году увеличилась на 35,3% по сравнению с 2005 годом, что свидетельствует о более эффективном использовании капитала.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересованно получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли (табл. 2.5).

Таблица 2.5 Данные об использовании прибыли за 2005–2006 годы

| Показатели |

2005 год |

2006 год |

| 1. Прибыль от реализации, тыс. грн. |

8273,2 |

22095,6 |

| 2. Прибыль от прочих видов деятельности, тыс. грн. |

-78,5 |

570 |

| 3. Балансовая прибыль, тыс. грн. |

8194,7 |

22665,6 |

| 4. Налогооблагаемая прибыль, тыс. грн. |

8194,7 |

22665,6 |

| 5. Налог на прибыль, тыс. грн. |

2208,1 |

4888,1 |

| 6. Прибыль в распоряжении предприятия, тыс. грн. |

5986,6 |

17776,8 |

| 7. Чистая прибыль, тыс. грн. |

5986,6 |

17776,8 |

8. Распределения чистой прибыли, тыс. грн.:

- в резервный фонд

- в фонд накопления

- в фонд потребления

|

-

3496

2490,4

|

-

12870,4

4906,3

|

9. Доля чистой прибыли в%:

– резервного фонда

– фонда накопления

– фонда потребления

|

-

58,4

41,6

|

-

72,4

27,6

|

Сумма отчислений прибыли в фонды предприятия равна произведению двух факторов:

, где , где

Фi

– сумма отчислений прибыли в фонды предприятия;

ЧП – чистая прибыль;

Кi

- коэффициент отчислений.

Значит, для расчета их влияния можно использовать один из приемов детерминированного факторного анализа (таблица 2.6).

Таблица 2.6 Расчет влияния факторов на размер отчислений в фонды предприятия

| Вид фонда |

Сумма распределяемой прибыли, тыс. грн. |

Доля отчислений, % |

Сумма отчислений, тыс. грн. |

Отклонение от плана |

| 2005 |

2006 |

2005 |

2006 |

2005 |

2006 |

Всего |

В т.ч. за счет |

| ЧП |

Котч

|

| Накопление |

5986,6 |

17776,8 |

58,4 |

72,4 |

3496 |

12870,4 |

9374,4 |

6889,7 |

2488,7 |

| Потребление |

5986,6 |

17776,8 |

41,6 |

27,6 |

2490,4 |

4906,3 |

2415,9 |

4904,7 |

-2488, 8 |

Расчет влияния факторов на изменение отчислений производится по формуле:

Фонд накопления:

Ф2005

= 5986,6 * 0,584 = 3496 тыс. грн.,

Фусл

= 17776,8 * 0,584 = 10381 тыс. грн.,

Ф2006= 17776,8 * 0,724 = 12870,4 тыс. грн.

Изменение отчислений за счет изменения прибыли:

Фприб

= 10381,7 – 3496 = 6889,7 тыс. грн. Фприб

= 10381,7 – 3496 = 6889,7 тыс. грн.

Изменение отчислений за счет изменения коэффициента отчислений:

Фк

= 12870,4 – 10381,7 = 2488,4 тыс. грн.

Фонд потребления:

Ф2005

= 5986,6 * 0,416 = 2490,4 тыс. грн.,

Фусл

= 17776,8 * 0,416 = 2490,4 тыс. грн.,

Ф2006 = 17776,8 * 0,276 = 4906,3 тыс. грн.

Изменение отчислений за счет изменения прибыли:

Фприб

= 7395,1 – 2490,4 = 4904,7 тыс. грн.

Изменение отчислений за счет изменение коэффициента отчислений:

Фк

= 4906,3 – 7395,1 = -2488,8 тыс. грн.

Как показал анализ, финансовое положения предприятия устойчивое, предприятие наращивает свои обороты, однако за этим могут серьезные проблемы, которые необходимо выявить и устранить в процессе дальнейшего анализа.

2.2 Анализ положения на рынке и система организации управления предприятием

Основным видом деятельности ОАО «ЭМСС» является выпуск продукции машиностроительного назначения. ОАО «ЭМСС» специализируется на выпуске валков, венцов зубчатых муфт шестерней цилиндров станков специализируется на выпуске крепежных деталей. На собственные нужды предприятие выпускает поддоны и надставки. На ремонтные заказы предприятие выпускает плунжера и цилиндры.

Предприятие включает в себя ряд цехов и участков:

1) РМЦ – ремонтно-механический – цех осуществляет работу по ремонту технологического оборудования и подъемно – транспортных средств;

2) железнодорожный цех – осуществляет погрузочно-разгрузочные работы железнодорожного транспорта, а также производит транспортировку материалов по цехам завода;

3) ТСЦ – теплосиловой цех – осуществляет координацию тепла;

4) ремонтно-механический участок, где производится ремонт механических узлов оборудования предприятия;

5) ТОЦ – термообрубочный цех – производится обрезка литников;

6) СЛЦ – сталелитейный цех – занимается литьем стали в заготовки;

7) АТЦ – автотранспортный цех – занимается транспортными перевозками материалов, также погрузочно-разгрузочными работами;

8) КПЦ – кузнечнопрессовый цех – производит заготовки и детали методом кузнечнопрессовой обработки;

9) Модельный цех – занимается изготовлением модельной оснастки для металлургического производства.

Таким образом, предприятие имеет все необходимые мощности для оперативного и качественного ремонта используемого в производстве оборудования и наращивания объемов производства.

В последние годы, в связи с ростом объема реализации продукции предприятие наращивает свои производственные мощности. Так, если в 2005 году производительность предприятия составляла 21 тысяч тонн продукции в год, то в 2006 году 29 тысяч тонн продукции в год, а план на 2007 год 34 тысяч тонн.

Анализируемое выше, увеличение объема производства и реализации продукции происходит, во многом, благодаря открытию в 1996 году отдела маркетинга, в котором работают, специалисты высокого уровня.

Руководством предприятия отделу маркетинга делегированы особые полномочия по определению: объема производства и реализации, основных потребителей, цены реализуемой продукции.

Отдел маркетинга широко проводит мероприятия по формированию спроса и стимулированию сбыта продукции. Выпускается информационные буклеты, ведется активная переписка с основными потребителями, а также другими фирмами, потребляющими аналогичную продукцию.

В целях повышения эффективности своей сбытовой политики зарубежном, предприятие прибегает к услугам зарубежных дилеров. В лице дилеров выступают крупные зарубежные компании. Эти дилеры пользуются доверием на мировом рынке и имеют широкую сеть потребителей.

Привлечение к услугам дилеров значительно удешевляет сбыт продукции из-за того, что нет необходимости формировать свою собственную сбытовую сеть, отвлекать денежные средства на формирование запаса продукции для собственной сбытовой сети, самостоятельно стимулировать сбыт продукции.

Использование услуг дилерской сети значительно снижает риск не реализовать товар, потому что дилер, в отличие от других посредников, приобретает реализуемый товар в свою собственность.

Активные действия в области стимулирования сбыта выводят предприятие в число лидеров рынка.

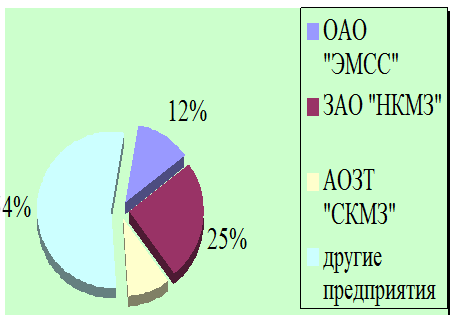

Основными конкурентами АОЗТ «ЭМСС» являются ОАО «СКМЗ», ЗАО «НКМЗ».

Конкуренцию, которая слаживается между этими производителями можно представить в следующем соотношении: (рисунок 2.5).

Рис. 2.5 Доли рынка машиностроительных предприятий Украины

Произведем анализ того, на сколько эффективна система управления финансами предприятия.

К числу слабых сторон деятельности предприятия также можно отнести неэффективность системы управления финансами предприятия. Это выражается в завышенном уровне коэффициентов ликвидности, то есть предприятие хранит слишком большой запас ликвидных средств на своих счетах, не вкладывая в какие-либо активы (таблица 2.9).

Таблица 2.9 Анализ коэффициентов ликвидности АОЗТ «Веско» за 2005–2006 год

| Показатели |

2005 год |

2006 год |

| Начало года |

Конец года |

Начало года |

Конец года |

| Оптимальное знач. |

[1; 2] |

[1; 2] |

| Коэффициент общей ликвидности |

3.34 |

3.53 |

3.53 |

4.48 |

| Оптимальное знач. |

[0.7; 0.8] |

[0.7; 0.8] |

| Коэффициент срочной ликвидности |

0.71 |

1.36 |

1.36 |

3.51 |

| Оптимальное знач. |

[0.2; 0.25] |

[0.2; 0.25] |

| Коэффициент абсолютной ликвидности |

0.22 |

0.28 |

0.28 |

0.65 |

Таким образом, мы можем сделать следующие выводы: система управления финансами неэффективна. Это выражается в завышенном уровне коэффициентов ликвидности, т.е. это объясняется тем, что предприятие хранит слишком большой запас ликвидных средств на своих счетах, не вкладывая их в какие-либо активы.

2.3

Анализ сильных и слабых сторон предприятия

Процесс становления рыночных отношений в Украине носит сложный, неоднозначный и во многом противоречивый характер.

За последние годы серьезной трансформации подверглось практически все: жизненный уклад, нормы взаимоотношений и поведение предприятий, привычка работать. В новых условиях хозяйствования именно рынок определяет потребность в продукции и услугах, диктует требования к ее потребительским свойствам и качеству.

Тяжелая ситуация сложилась в машиностроительном комплексе Украины. Произошел беспрецедентный 75 – процентный спад объемов производства, ухудшились показатели обновления выпускаемой продукции в общем, объеме экспорта, отмечается чрезвычайно низкий уровень инновационных процессов. Отрасль оказалась особо уязвимой в связи с изменившейся экономической ситуацией, конкуренцией на мировом рынке.

В настоящее время ОАО «ЭМСС» имеет как слабые, так и сильные стороны.

Для того чтобы приступить к рассмотрению одной из сторон деятельности предприятия, необходимо отметить что, сегодня ключевым фактором завоевания и удержания позиций на рынке, обеспечения максимальной продажи выпускаемой продукции является качество продукции, включая ее новизну, технический уровень, надежность в эксплуатации, ремонтопригодность.

ОАО «ЭМСС» имеет такие слабые стороны:

Устаревшее оборудование, отсутствие на предприятии современных коммуникационных систем, дальность расположения предприятия от поставщиков сырья, очень слабое привлечение инвестиций, на предприятии крайне низкой остается развитие инновационной деятельности. Данные проблемы, которые стоят перед предприятием, негативно сказываются на конкурентоспособность продукции.

На ряду со всеми трудностями, которые предприятие пытается преодолеть, существует и ряд сильных сторон. За последние годы предприятие значительно улучшило свою производственную деятельность. Одной из главных причин такого изменения является привлечение на предприятие высококвалифицированного управляющего персонала. В настоящее время на предприятии активно проводится кадровая политика, проводится аттестация работников, также растут требования относительно квалификации. На предприятии активно ведутся работы в области маркетинга, которые направлены на изучение, учет спроса на определенный товар и требование рынка с целью обоснованного выбора деятельности предприятия по производству конкурентоспособной продукции. В обязанности маркетинговых служб входит:

1)разработка методических рекомендаций по всем направлениям маркетинговой деятельности;

2)проведение маркетинговых исследований, оценка уровня конкуренции на рынке и т.п.;

3)прогнозирование объемов продаж по временным периодам, по отдельным видам продукции, по отдельным стратегическим зонам хозяйствования;

4)создание и распространение всех видов рекламной деятельности, проведение рекламных компаний, СМИ и т.п.;

5)директ-мейл – т.е. обеспечение прямой почтовой посылки рекламных материалов, создание собственных страниц в интернет;

Но на этом маркетинговая деятельность не прекращает своего развития. В настоящее время происходит совершенствование следующих вех маркетинговой деятельности:

1) разработка паспортов потенциальных потребителей;

2) минимизация срока разработки опросных листов;

3) повышение обоснованности и оперативных расчетов себестоимости и цен на выпускаемую продукцию;

4) достижение конкурентоспособности издержек, т.е. снижение себестоимости до себестоимости конкурентов.

Важным в деятельности ОАО «ЭМСС» является то, что предприятие старается повысить качество проведения социальной политики. Предприятие уделяет внимание подшефным хозяйствам: (детским садам, и школам), развивает базу отдыха (турбазы, пионерские лагеря) для работников предприятия и их семей.

Не маловажным является и то, что предприятие осваивает не только новые рынки сбыта внутри страны, но и пытается выходить на рынки ближнего зарубежья.

Данную деятельность предприятия можно оценить как положительную тенденцию, т.к. предприятие не безрезультатно делает попытки выхода из кризиса. Предприятие получает перспективы завоевать дополнительных клиентов, как на внутреннем, так и на внешнем рынках.

3. Разработка и экономическое обоснование рекомендаций по совершенствованию организации и управления предприятием

3.1

Совершенствование структуры управления и перевод системы руководства на принципы и методы стратегического планирования

Вхождение ОАО «ЭМСС» в рыночный режим функционирования, необходимость решения задач не только выживания на данном этапе реформирования экономики, но и обеспечение дальнейшего устойчивого развития в условиях риска, неопределенности, жесткой конкуренции на внешнем и внутреннем рынках резко повышают актуальность и значимость проблем совершенствования механизма хозяйствования, поиска реальных путей его адаптации к изменившейся экономической ситуации, выработки правильной долгосрочной стратегии предприятия.

То, что на «ЭМСС» большое внимание уделяется стратегическому управлению обусловлено объективными потребностями в управлении крупными предприятиями.

Стратегическое управление на ОАО «ЭМСС» выступает средством достижения его целей. Оно являться набором действий и решений, принимаемых руководством, которые обеспечивают разработку специфических стратегий, чтобы помочь организации достичь ее глобальных целей и помогает в принятии правильных управленческих решений. Его задача обеспечить изменения в организации в необходимой мере и в нужные периоды.

Стратегическое управление в обобщенном виде рассматривается как динамичная совокупность пяти взаимосвязанных процессов:

- анализ среды;

- определения миссии и целей организации;

- разработка альтернативных стратегий и выбор наиболее оптимальных из них;

- разработка программы реализации стратегии и организация ее выполнения;

- оценка и контроль выполнения.

Схематически структура стратегического управления для ОАО «ЭМСС» представлена на рис. 3.1.

Рис. 3.1 Структура стратегического управления для ОАО «ЭМСС»

Важной особенностью этой структуры является наличие устойчивой обратной связи и соответственно обратного влияния каждого процесса на остальные и на всю их совокупность и это дает возможность корректировать стратегический выбор.

Однако, миссию предприятия на определенном временном этапе можно считать выполненной только после определения очевидных результатов – реализации продукции и получения прибыли. Появляется понятие цикла стратегического управления (рис. 3.2), который характеризуется определенными фазами:

- формирования образа компании, включая изложение миссии;

- анализ конкурентов, внутренний и внешний анализ, формирование спорных вопросов;

- разработка долгосрочных планов;

- разработка бюджета на следующий год.

Рис. 3.2 Планирование цикла стратегического управления

В чем суть стратегического управления, его основная концепция?

Опыт фирм, стабильно работающих в рыночных условиях, показывает, что внутри управляющей подсистемы на этих фирмах имеются два основных режима управления: стратегическое и оперативное.

Деятельность по стратегическому управлению связана с постановкой целей и задач организации и с поддержанием ряда взаимоотношений между организацией и окружением, которые позволяют ей добиться своих целей, соответствуют ее внутренним возможностям и позволяют оставаться восприимчивой к изменениям во внешней среде.

Потенциал для достижения целей организации в будущем является одним из конечных продуктов стратегического управления. Этот потенциал состоит со стороны «входа» – из финансовых, материально-сырьевых, производственно-технологических и людских ресурсов, информации; со стороны «выхода» – из новой либо усовершенствованной продукции и услуг, испытанных с точки зрения потенциальной прибыльности, а так же из набора правил согласованного поведения, следование которым позволяет организации постоянно добиваться своих целей.

В дополнение к потенциалу, обеспечивающему будущее функционирование организации, другим конечным продуктом стратегического управления есть ее структура и методы, обеспечивающие чувствительность к изменениям во внешних условиях.

Задача управляющего, занятого стратегическими вопросами, заключается в том, чтобы:

- определить и провести стратегические изменения в организации;

- создать организационные предпосылки, благоприятствующие организационному изменению;

- отобрать и воспитать работников (исполнителей и руководителей), способных провести стратегические изменения.

В тоже время как деятельность по стратегическому управлению направлена на обеспечение стратегической позиции, которая обеспечит будущую жизнеспособность акционерного общества в изменяющихся условиях, оперативное управление должно заниматься использованием существующей стратегической позиции предприятия по достижению целей организации.

Организация стратегической направленности, нацеленная на изменения, является гибкой и не имеет жестких структур, в то время как организационные структуры и социальные формы для оперативной деятельности устойчивы по отношению к изменениям, нацелены на достижение высокой эффективности.

Что касается миссии фирмы ОАО «ЭМСС» то необходимо отметить следующее: в системе мер по внедрению принципов и методов стратегического планирования и управления предполагается сформулировать миссию предприятия. На сегодня ее нет, она не сформулирована, не положена на бумагу, хотя в устной форме не раз определялась руководителями как исходный пункт стратегии выживания с ориентацией на наращивание производства и торговли как на внутреннем рынке так и на рынках ближнего зарубежья.

С учетом предлагаемых в дипломной работе изменений в стратегической ориентации фирмы, миссию следует отработать надлежащим образом и утвердить на правлении акционерного общества, поскольку она должна стать ориентиром не только в разработке стратегии и программ развития, но и рекламных компаний фирмы в будущем.

Миссия – это основная общая цель организации, которая четко выражает причины ее существования.

С учетом этого, можно предположить, как вариант, следующее содержание фирмы «ЭМСС».

Наша миссия – удовлетворить потребность отечественных и зарубежных потребителей в качественной и сравнительно недорогой продукции машиностроительного назначения, обеспечивая высокую социальную защиту работающих и стабильную прибыльность акционеров.

Миссия предприятия должна стать, как это принято и оправданно зарубежной и отечественной практикой, отправным моментом, исходным пунктом процесса стратегического планирования, схема которого представлена на рис. 3.3.

С учетом мирового опыта при наращивании стратегической активности, (что мы имеем на примере «ЭМСС», но рекомендуем изменить направление стратегии), предлагаем внедрить на предприятии систему двойного управления, то есть более четко разделить сферы деятельности – текущую и стратегическую и систему управления ими.

Предлагаемая схема двойного управления (оперативного и стратегического) и их взаимодействия представлена на рис. 3.4.

Оперативное планирование, как показано на рисунке 3.4, обеспечивает прибыль в текущий момент, а стратегическое – создание экономического и научно-технического потенциала на будущее.

В двойной системе цели, объекты и стратегии используются для создания двух планов действий и соответственно двух смет расходов фонда потребления. Цели, связанные с получением прибыли в текущий момент, превращаются в текущие планы, а связанные с будущим экономическим потенциалом – в планы перспективные (проекты или планы развития).

Текущий план должен включать производственные программы, технико-экономические показатели, которые разрабатываются для каждого производства. Эти программы и показатели составляются на год.

Перспективный план должен включать проекты, отличающиеся от годовых программ и годовых планов по таким параметрам:

- временной интервал;

- разбивка по времени внутригодового периода;

- ориентация на решение стратегических задач, а не на текущую деятельность подразделений.

Проекты должны создаваться на временной, а не постоянной основе, они разрабатываются по мере необходимости достижения конкретных целей.

Опыт показал, что система текущего планирования и контроля враждебна системе управления стратегическими проектами.

В конкуренции за управленческий потенциал между стратегической и текущей деятельностью обычно побеждает последняя. Поэтому в двойной системе эти два вида управления – текущей деятельностью и стратегическими проектами – должны быть разделены. Кроме того, потребуется, по-видимому, использовать и другие способы защиты стратегической работы. Из таких способов предлагается – разделение бюджета (фонда потребления) на два: текущий и стратегический. Каждый бюджет подразделяется в соответствии с деятельностью, приносящей различную прибыль.

Позиции текущего бюджета:

1. Обеспечение непрерывного получения прибыли от использования действующих мощностей предприятия;

2. Финансовые ресурсы и капиталовложения в увеличение мощностей;

3. Финансирование мероприятий по увеличению прибыли за счет снижения себестоимости.

Позиции стратегического бюджета:

1. Финансовые ресурсы и капиталовложения в повышение конкурентоспособности продукции в СЗХ;

2. Вступление в новые СЗХ или прекращение капиталовложений в неприбыльные.

Можно предположить, что двойной бюджет дает преимущество: средства будут выделяться назначением для стратегической деятельности. Это послужит своеобразной защитой от посягательств на стратегический бюджет со стороны руководителей, ведающих текущей деятельностью.

Деление бюджета на два даст возможность формировать баланс расходов и долгов на текущую деятельность и перспективу, более эффективно планировать и расходовать ресурсы.

В соответствии с изложенной концепцией и принятой структурой управления развития инновационной деятельности ОАО «ЭМСС» в рыночных условиях предусматривается внедрение программно-целевых методов управления проектами и структурами матричного типа (рис. 3.5).

Стратегическое управление, как метод, сочетает стратегический подход к постановке задач и программно-целевой подход к их реализации. В условиях конкурентной борьбы и перенасыщенности мировых и национальных рынков современными товарами, технологиями и услугами главной целью становится «выживание» предприятия или фирмы. Объективные причины вынуждают предпринимателя заботится о новой продукции и новых технологиях в качестве главного условия выживания.

Вторым по важности условием выживания становится непрерывное систематическое повышение квалификации персонала предприятия – от рабочего до генерального директора.

Прибыль занимает ведущее место в ряду целевых установок, поскольку обеспечивает возможность реализовать вышеназванные цели.

Связать в единый процесс экономические цели, внутреннюю среду, реальные возможности (производственные, интеллектуальные, финансовые) с внешней средой, с требованием рынка и отдельных потребителей позволяет маркетинговый цикл. В укрупненном виде его можно представить в виде пяти основных блоков:

- маркетинговые исследования (ситуационный анализ);

- маркетинговый синтез;

- стратегическое планирование и реализация планов;

- контроль и информационное обеспечение.

Исходя из реальных условий и возможностей ОАО «ЭМСС», предлагается создать инновационную службу стратегического управления. такая служба, являясь по сути штабом стратегического управления в акционерном обществе, должна работать в тесном взаимодействии со службой маркетинга, разработчиками и сбытовиками (имеется в виду обновленная служба с рыночным статусом).

Ломка стратегического управления и опыт работы ряда преуспевающих зарубежных компаний указывают на необходимость формирования единых для акционерного общества стратегического плана или программы маркетинга. Такая программа должна разрабатываться на перспективу до пяти лет по группам однородной продукции и СХЗ и ежегодно корректироваться. Эта общая маркетинговая программа должна служить основой для подготовки всех других программ и планов фирмы – НИОКР, программы развития, производственной программы, программы реализации и др. Программа маркетинга в связи с этим должна определять основные показатели: сроки начала и завершения НИОКР, разработка и реализация инновационных проектов создания производств, испытания опытных образцов продукции, поставки их на производство, а также объем и номенклатуру выпускаемой продукции по производствам.

Являясь базовой программой, определяющей экономические показатели деятельности фирмы, она должна также определять объемы финансирования с разбивкой по различным ее элементам и источникам покрытия затрат, при этом каждый элемент программы маркетинга должен иметь стоимостную оценку и быть связан с бюджетом. В связи с этим программа маркетинга станет основой для определения динамики и уровня цен как внутренних, так и экспортных, а также основных показателей хозяйственной деятельности (объем и нормы прибыли внутренней нормы рентабельности).

Переводя деятельность «ЭМСС» на принципы стратегического управления, необходимо разрабатывать разделы маркетинговой программы, так называемые бизнес-планы по всем новым изделиям, производство которых намечается.

Разработка такой программы требует формирования организации работы целевой группы специалистов.

В качестве методического пособия руководителю такой целевой группы можно предложить памятку-рекомендацию (см. приложение №1), определяющую этапы и содержание работ по формированию группы, подготовке ее к работе, разработке плана и регламента работы, действия руководителя и др.

Такие рекомендации будут способствовать более целенаправленной работе целевой группы и повышению ее результативности.

Это лишь основные вехи предполагаемой системы стратегического управления на принципах маркетинга и системного подхода. Предстоит большая и кропотливая работа по отработке ее элементов. Но нет сомнения в том, что разработка и реализация такой системы дадут возможность значительно повысить эффективность деятельности акционерного общества в рыночных условиях.

3.2

Разработка и обоснование рекомендаций по диверсификации производства и освоению новой продукции

В условиях благоприятной конъюнктуры на внешних рынках качественной и дешевой стали как товара и динамизма развития ОАО «ЭМСС», руководство фирмы намечает стратегию наращивания мощностей по производству стальных паковок до 34 тыс. тонн в год с целью реализации в зарубежье.

«Порочный круг», характеризующий машиностроительное производство очевиден: продукция неконкурентоспособна, она низкого качества и дорого обходится.

Выпуск же качественной продукции с низкой себестоимостью требует замены основных фондов. Но на это у предприятия нет денег. И это не единственная проблема. Передовые технологии нужно еще верно распознать. Ориентироваться лишь на зарубежную мерку – наивно. Кроме того, закупка технологий и оборудования за рубежом обходится очень дорого – по карману далеко не каждому производителю.

Для решения комплекса проблем развития отечественного производства в Донбассе потребуется государственная поддержка товаропроизводителей.

В этом плане обнадеживает опубликованная («Голос Украины» от 27 мая 1999 года, №95) концепция национальной программы возрождения Украины и мероприятия по организации ее осуществления, с которой выступил Голова Президента Украины Ткаченко А.Н. По вопросу поддержки отечественного товаропроизводителя но, в частности отметил: «Национальная программа предусматривает рынок сбалансированный для самообеспечения внутренних потребностей населения Украины.

Нам придется решительно защищать свой рынок для собственного производителя. Учитывая специализацию, мы можем выделять часть своего рынка тем государствам, которые на арендованную сумму будут пускать нас на свой рынок».

Такой подход очень актуален для возрождения отечественного машиностроительного производства, поскольку на первых этапах отечественные товаропроизводители не выдержат конкуренции с иностранными фирмами. Семилетний опыт либерализации экономики и внешнеэкономической деятельности в Украине убедительно доказал это. Но это не значит, что при такой постановке можно пренебрегать требованием качества. Программа предусматривает базирование национальной экономики на рыночных отношениях, и сохранения конкурентной среды.

При выборе рациональной стратегии инвестирования, для предприятия является важным моментом достигнуть получения всесторонней информации в отношении его инновационной деятельности, анализ показателей капиталовложений и доходности, которые определяют эффективность выбранной стратегической политики.

Формирование стратегии предприятия можно распределить на три этапа:

1) сбор информации о целесообразности данного проекта с позиции влияния спроса на данную продукцию;

2) рассмотрение проекта с точки зрения возможностей предприятия, наличия необходимого инвестиционного капитала;

3) на третьем этапе составляется инвестиционный план предлагаемого проекта.

Наличие у предприятия ограниченных свободных ресурсов предполагает сделать выбор между альтернативными проектами.

Далее в работе будет показана целесообразность введения одного проекта и отклонение другого.

Для реализации стратегии, предложенной ОАО «ЭМСС», то есть стратегии увеличения объема производства стальных паковок до 34 тыс. тонн в год необходимы инвестиции в размере 37000 тысяч гривен (табл. 3.1).

Таблица 3.1 Смета затрат на реализацию стратегии ОАО «ЭМСС» по увеличению объема производства

| Статья затрат |

Сумма, тыс. грн. |

| 1. Покупка оборудования |

16000 |

| 2. Монтаж и наладка оборудования |

5000 |

| 3. Покупка автотранспорта |

11000 |

| 4. Прочие затраты |

5000 |

| Итого |

37000 |

По оценкам специалистов отдела маркетинга и экономического отдела, реализация этого инвестиционного проекта будет приносить дополнительную прибыль в размере 11100 тысяч гривен в год.

Альтернативным проектом для ОАО «ЭМСС» является, предлагаемый мною, проект совершенствования структуры организации предприятия путем переоборудования простаивающих производственных площадей под производство труб. Для реализации данного инвестиционного проекта необходимо осуществить затраты в размере 40000 тысяч гривен (табл. 3.2).

Таблица 3.2 Смета затрат на реализацию стратегии совершенствования структуры организации ОАО «ЭМСС»

| Статья затрат |

Сумма, тыс. грн. |

| 1. Покупка оборудования |

20000 |

| 2. Монтаж и наладка оборудования |

3000 |

| 3. Строительство производственных помещений |

8000 |

| 4. Обучение персонала |

3000 |

| 5. Маркетинговые исследования |

2000 |

| 6. Прочие затраты |

4000 |

| Итого |

40000 |

Реализация данного инвестиционного проекта будет приносить ежегодную прибыль в размере 15000 тысяч гривен. Необходимо рассчитать эффективность реализации данных инвестиционных проектов, чтобы выбрать оптимальный.

Существует множество вариантов оценивания инвестиций:

1) первым вариантом, мы считаем, целесообразно рассмотреть период окупаемости инвестиций, что представляет из себя количество лет, затраченных на возвращение затрат, инвестированных в осуществление проекта. Из предлагаемых инвестиционных проектов наиболее эффективным будет считаться тот, для которого период окупаемости инвестиций будет короче.

Таблица 3.3 Расчет срока окупаемости инвестиций, предлагаемых для ОАО «ЭМСС»

| Год |

Проект 1 |

Проект 2 |

| Годовой поток тыс. грн. |

Аккумулированный поток, тыс. грн. |

Годовой поток тыс. грн. |

Аккумулированный поток, тыс. грн. |

| 0 |

– 37000 |

-37000 |

-40000 |

-40000 |

| 1 |

11000 |

-26000 |

15000 |

-25000 |

| 2 |

11000 |

-15000 |

15000 |

-10000 |

| 3 |

11000 |

-4000 |

15000 |

+5000 |

| 4 |

11000 |

+7000 |

15000 |

20000 |

| 5 |

11000 |

18000 |

15000 |

35000 |

| 6 |

11000 |

29000 |

15000 |

50000 |

| 7 |

11000 |

40000 |

15000 |

65000 |

| 8 |

11000 |

51000 |

15000 |

80000 |

| 9 |

11000 |

62000 |

15000 |

95000 |

| Итого |

+62000 |

+95000 |

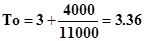

Расчет длительности периода окупаемости инвестиций осуществляется по формуле:

, где , где

То – количество лет окупаемости проекта,

К – количество лет неполной окупаемости проекта,

О – остаток средств до полной окупаемости,

П – годовой платеж.

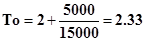

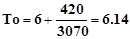

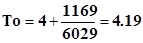

Таким образом сроки окупаемости для двух проектов будут следующими:

1) проект 1

, года. , года.

2) проект 2

, года. , года.

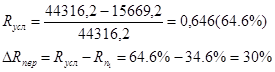

Возврат инвестиционных средств от проекта 1 ожидается через 3.36 года, а от проекта 2 через 2.33 года. Как видно, с точки зрения окупаемости инвестиций, проект 2 по внедрению производства труб является более эффективным, следовательно, будет целесообразнее принять к реализации именно его.

Более быстрый возврат затраченных средств, с точки зрения неопределенности экономической среды, является более привлекательным для инвесторов, так как инвестируемый капитал менее подвержен риску.